지금까지 사용해 본 모든 AI 모델은 수만 개의 GPU가 구리선으로는 물리적으로 유지할 수 없는 속도로 끊임없이 통신하는 데이터 센터에서 실행됩니다. 데이터가 수 미터 이상 이동하는 순간, 전자는 광자(光子)로 그 자리를 내줍니다. 즉, 유리 섬유를 통과하는 빛입니다. 전기 신호를 빛으로, 다시 빛을 전기 신호로 변환하는 장치를 광 트랜시버(optical transceiver)라고 하며, 이는 AI 공급망의 병목 현상 중 하나가 되고 있습니다.

Applied Optoelectronics ($AAOI)는 이 장치를 만듭니다. 더 중요한 점은, 자체 공장에서 트랜시버 내부의 레이저, 즉 조달하기 가장 어려운 단일 부품을 직접 제조한다는 사실입니다.

1. 트랜시버의 실제 작동 원리

AAOI가 왜 중요한지 이해하려면, 그들이 무엇을 파는지 이해해야 합니다. 데이터 센터 광 트랜시버는 한 가지 작업을 수행합니다. 스위치나 서버의 가장자리에 위치하여 칩의 언어(전기 신호)와 장거리 데이터 이동의 언어(빛) 사이를 변환하는 것입니다.

그 과정은 다음과 같습니다: 전기 신호 입력 → 스위치 ASIC 또는 GPU가 고속 전기 신호를 모듈로 전송합니다. 레이저 발사 → InP 레이저가 이 전자들을 정밀하게 변조된 광 펄스로 변환합니다. 빛의 이동 → 광자가 랙, 홀 또는 건물 전체에 걸쳐 유리 섬유를 따라 질주합니다. 광검출기 → 먼 쪽 끝에서 빛은 다시 전기 신호가 됩니다.

핵심 부품은 레이저입니다. 특히 인듐 인(InP) 레이저입니다. InP는 데이터 센터에 필요한 파장과 속도로 빛을 방출하는 물질입니다. 제조가 까다롭고, 생산 능력이 부족하며, 가장 공급 부족 현상이 발생하기 쉬운 부품입니다. LightCounting은 시장 전체의 성장을 제한하는 요인이 수요가 아닌 InP 레이저 및 EML 칩 생산 능력이라고 반복해서 지적해 왔습니다.

대부분의 트랜시버 공급업체는 타사에서 레이저를 구매하여 모듈을 조립합니다. 반면 AAOI는 자체 레이저, 칩, 그리고 조립품을 사내에서 제조합니다. 업계 전체에서 가장 부족한 부품이 레이저일 때, 자체 제조하는 회사는 조립만 하는 경쟁사가 따라올 수 없는 방식으로 자신의 운명을 통제합니다.

"속도"가 곧 "단위당 수익"인 이유: 업계는 400G → 800G → 1.6T → 3.2T의 사다리를 오르고 있습니다. 각 단계는 모듈이 전송하는 데이터를 대략 두 배로 늘리고, 가격도 대략 두 배로 높입니다. AAOI의 전체 성장 스토리는 이 사다리를 따라 이미 존재하는 수요 속으로 올라가는 것입니다.

2. 지금 성장이 일어나고 있는 이유

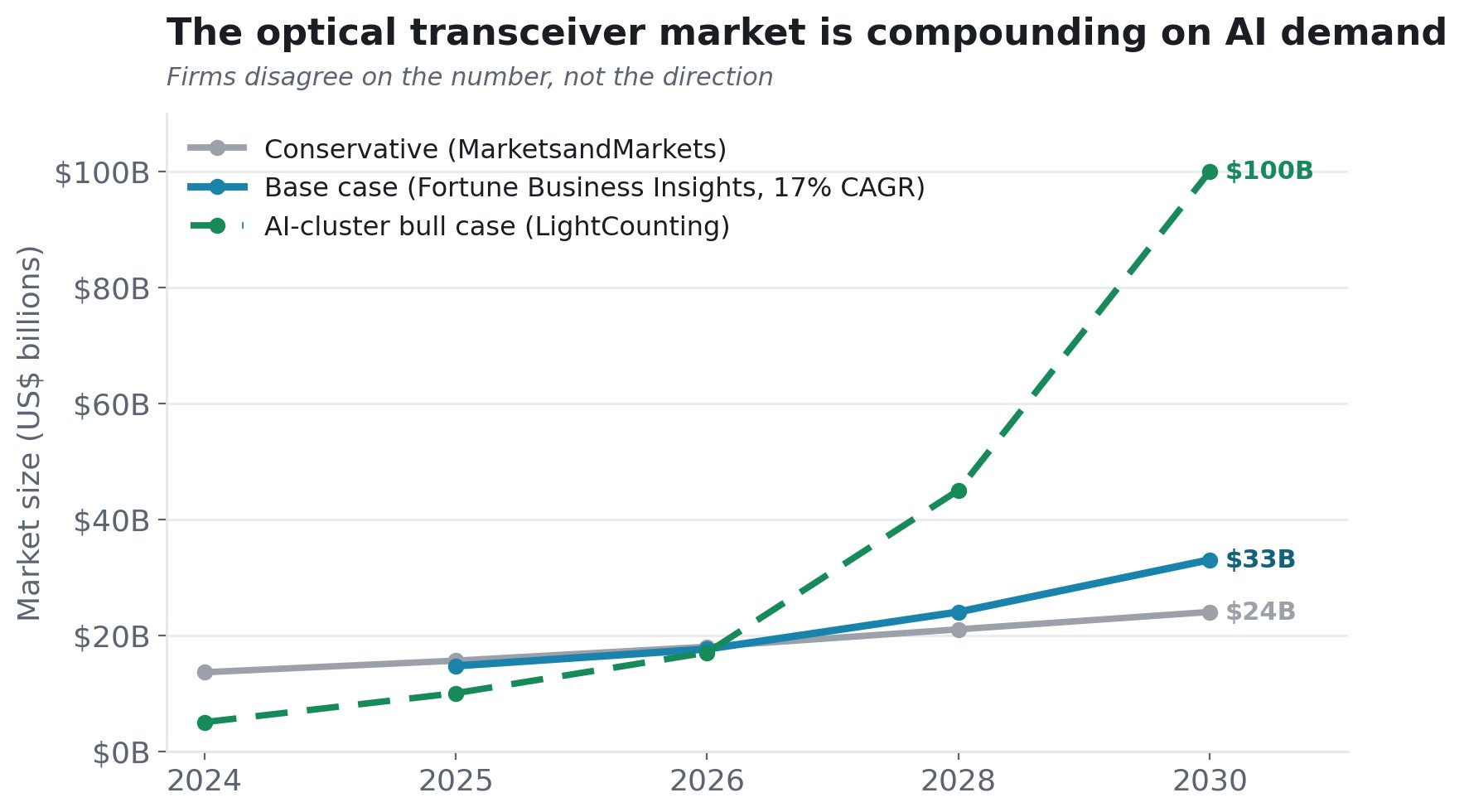

수요는 추측성 가정이 아닙니다. AI 광 트랜시버 시장은 2024년 약 50억 달러에서 2026년 약 100억 달러로 2년 만에 대략 두 배 성장했으며, 2026년에는 약 60%의 성장이 예측됩니다.

회사들 간의 의견 차이는 방향이 아니라 규모에 있습니다:

2030년까지 약 240억 달러에서 1000억 달러 낙관론까지의 스프레드는 그 자체로 신호입니다: 어느 진지한 분석가도 시장이 빠르게 성장하고 있다는 점을 부정하지 않으며, 그들이 의견을 달리하는 것은 얼마나 엄청나게 빠른지에 대해서만입니다.

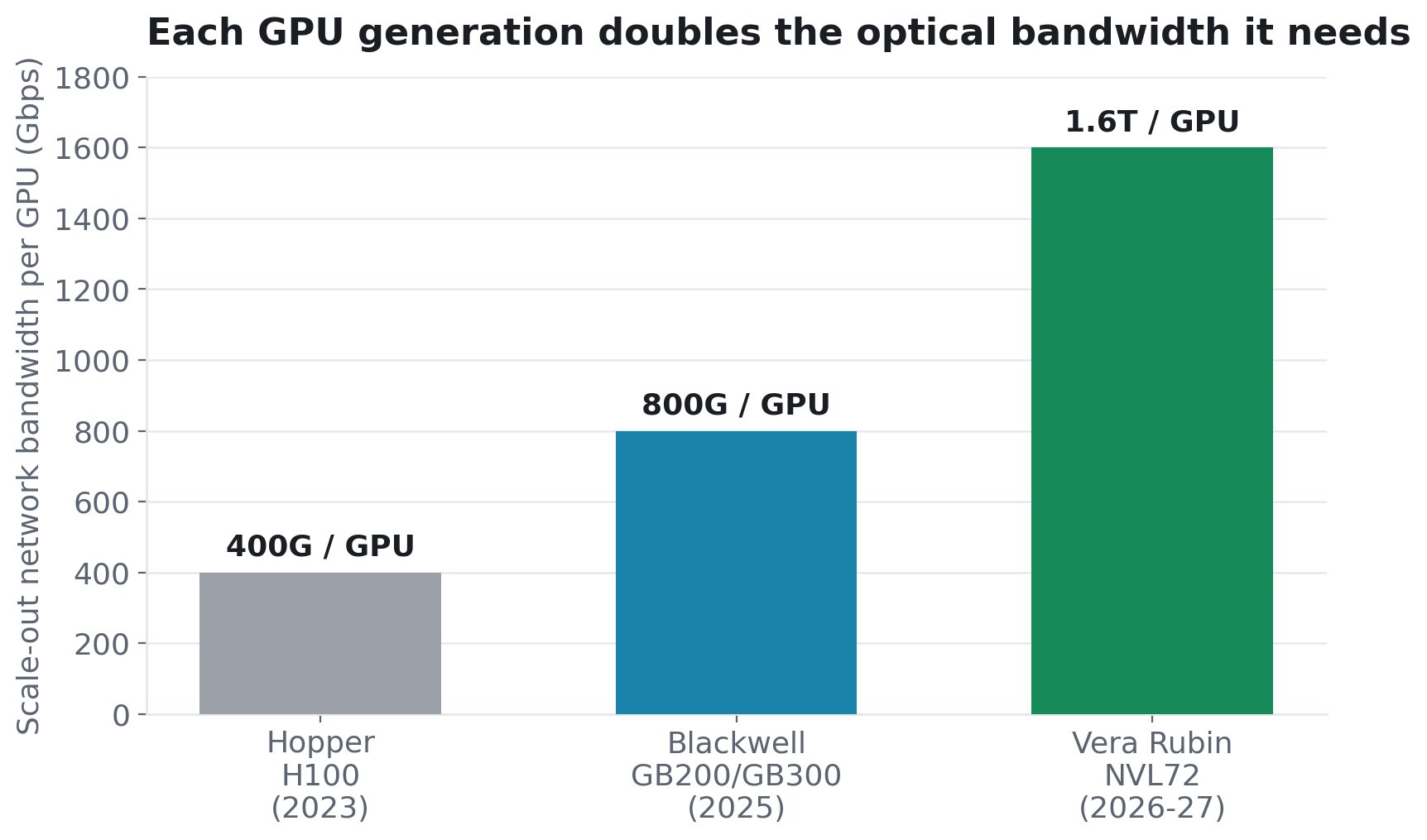

이번 사이클을 다르게 만드는 수요 메커니즘은 바로 GPU 자체입니다. 모든 새로운 GPU 세대는 각 칩이 필요로 하는 광 대역폭을 대략 두 배로 늘립니다. GPU당 스케일 아웃 네트워크 대역폭은 Hopper(H100)의 400G → Blackwell(GB200/GB300)의 800G → 다가오는 Vera Rubin NVL72의 GPU당 1.6T로 증가했습니다(SemiAnalysis 기준). GPU당 더 많은 대역폭은 GPU당 더 많고, 더 빠르며, 더 높은 가격의 트랜시버를 의미합니다.

이는 추상적인 이야기가 아닙니다. SemiAnalysis는 18,000-GPU GB300 클러스터(2계층 InfiniBand)에 18,432개의 800G 트랜시버 와 27,648개의 1.6T 트랜시버가 필요하다고 모델링합니다. 스케일 아웃 네트워크만을 위해 GPU당 약 2.5개의 트랜시버가 필요하며, 이 비율은 3계층 구성에서 1:3까지 올라갑니다. 그리고 이는 두 가지 방식으로 복합적으로 작용합니다. 클러스터가 커짐에 따라 GPU 수를 늘리는 동시에 GPU당 더 많은(더 빠른) 링크도 추가해야 합니다. GPU가 최신일수록 더 많은 광 콘텐츠를 필요로 하며, 로드맵은 위쪽만을 가리킵니다(NVIDIA의 Rubin Ultra "Kyber" 랙은 오늘날의 NVL72보다 4배 더 조밀한 144개의 GPU 패키지로 확장됩니다).

그 뒤에는 더 크고 두 번째 개척지가 있습니다. 랙 내부 연결("스케일 업")은 현재 구리선으로 실행되지만, 구리선은 물리적 한계(800G에서 약 9미터가 대략적인 상한선)에 부딪히고 있습니다. 스케일 업 도메인이 수십 개에서 수백 개의 GPU로 성장함에 따라, SemiAnalysis는 광학으로의 전환을 "물리적 필연성"이라고 부르며, 스케일 아웃 위에 완전히 새롭고 훨씬 더 큰 광학 시장을 열어젖히고 있습니다.

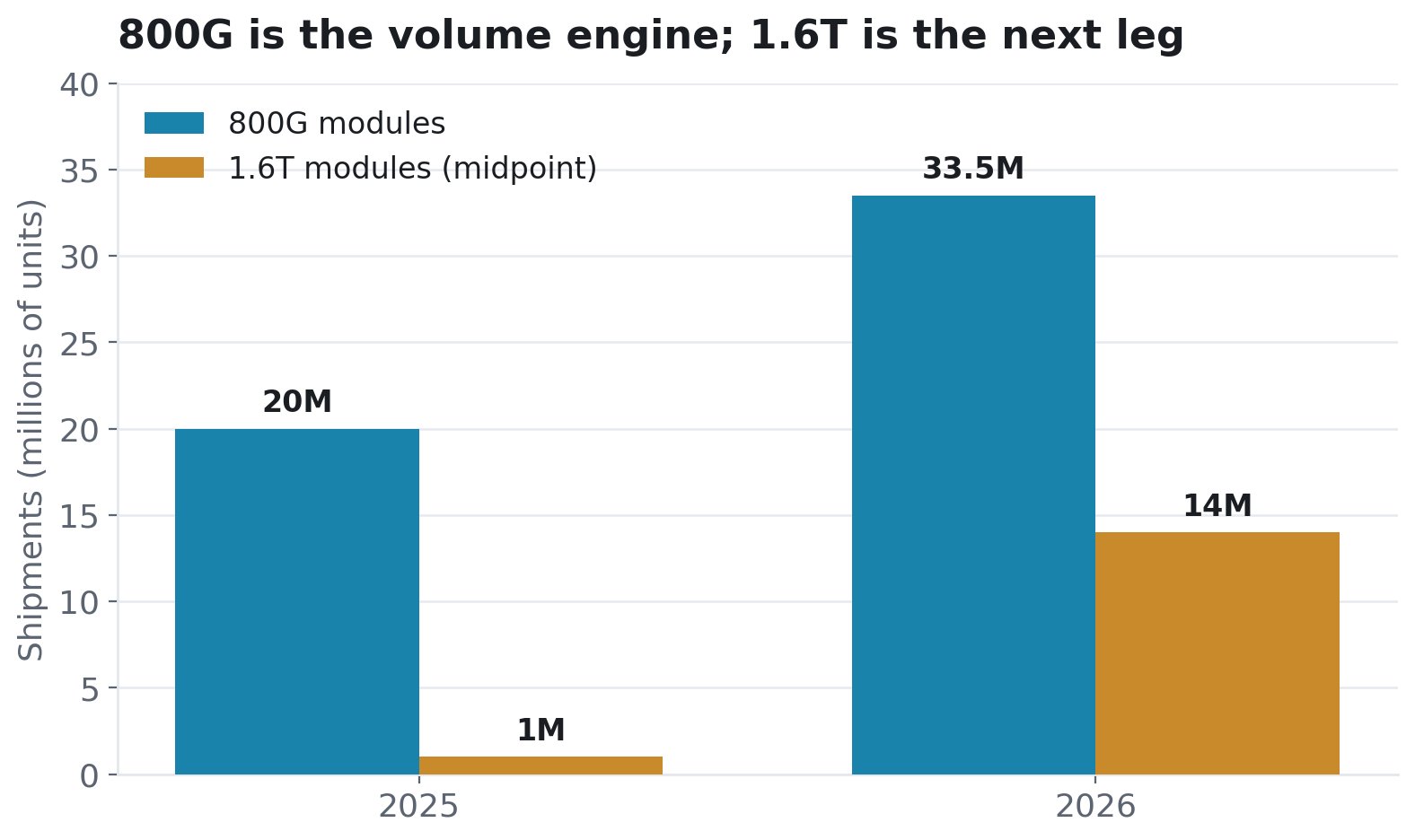

1.6T 막대는 오늘날에는 작지만 내일은 커집니다. NVIDIA만 해도 2026년에 500만 개 이상의 1.6T 유닛이 필요할 것으로 추정되며, Google은 약 400만 개가 필요할 것으로 보입니다. AAOI는 이를 위한 생산 능력을 구축하고 있습니다.

3. CPO 전환에서 AAOI의 위치

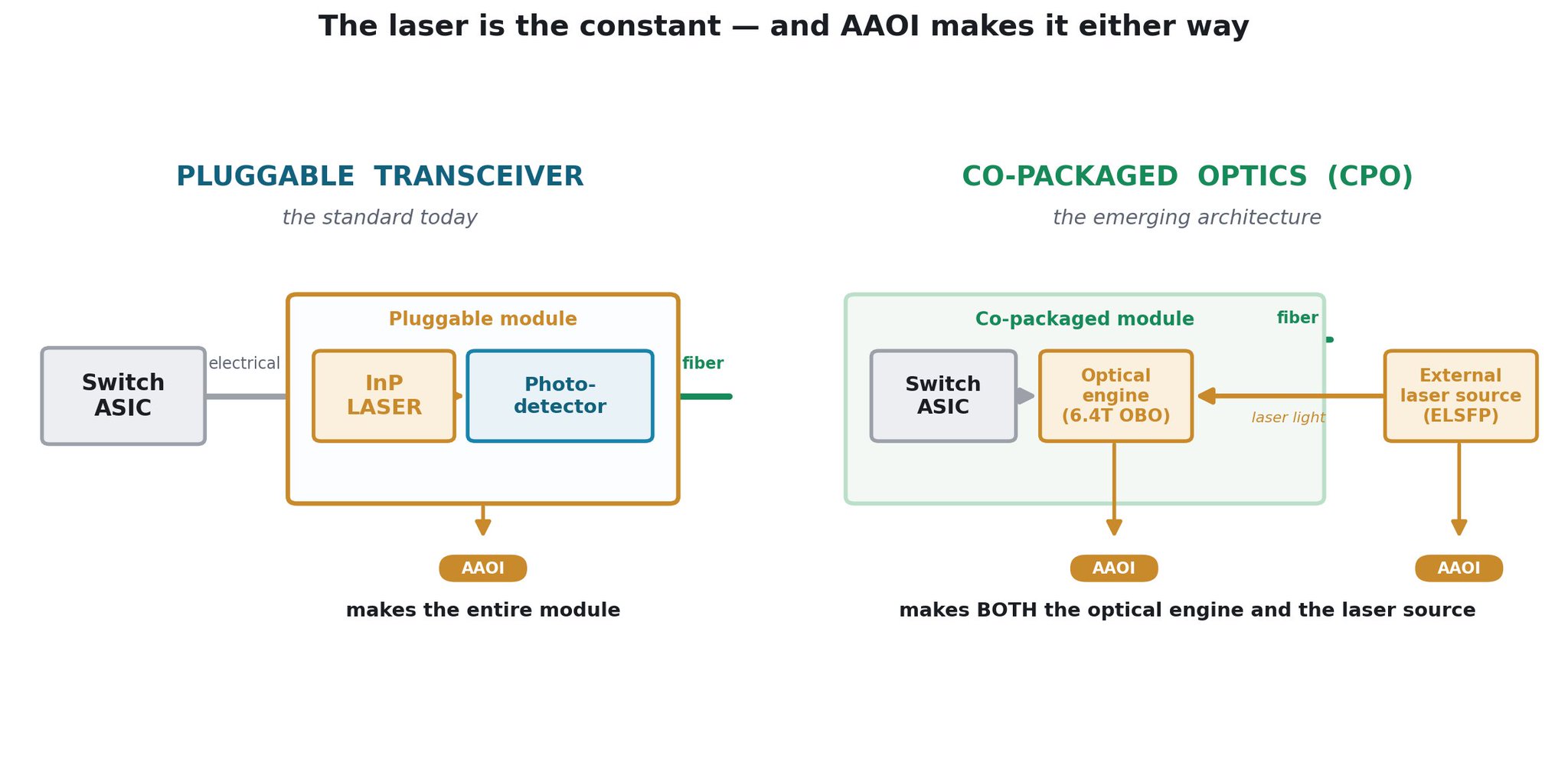

광학 분야의 다음 아키텍처 단계는 공동 패키징 광학(CPO)입니다. 광 엔진을 전면 패널에서 스위치 칩 패키지 자체로 옮기는 것입니다. 이는 최고 속도에서 플러그형 모듈의 전력 및 밀도 한계에 대한 업계의 해답이며, NVIDIA, Broadcom 및 기타 하이퍼스케일러들이 모두 이를 향해 구축하고 있습니다. 가끔 나오는 약세론은 CPO가 트랜시버 공급업체를 쓸모없게 만든다는 것입니다. AAOI에게는 정반대입니다. CPO 스위치에 더 적은 콘텐츠가 아닌, 더 많은 콘텐츠를 판매할 수 있는 위치에 있습니다.

CPO는 광학을 없애지 않습니다. 위치를 재배치하고 분해할 뿐이며, AAOI는 가장 중요한 두 가지 부품을 만듭니다. OFC 2026에서 이 회사는 CPO 시스템의 광학 측면 두 가지를 모두 시연했습니다: 스위치 ASIC 바로 옆에 위치하는 6.4T 온보드 광학(OBO) 엔진과, 온도에 민감한 레이저를 뜨거운 ASIC 외부에 안전하게 유지하는 25dBm 외부 레이저 소스(ELSFP, 400mW CW) 입니다. AAOI 자체 표현에 따르면, 이러한 솔루션은 "102.4T+ 스위칭 아키텍처의 기반 역할을 합니다." AAOI가 만들지 않는 유일한 것은 스위치 칩 자체이며, 그 주변의 모든 광학 부품은 자체 제작합니다.

플러그형 광학이 계속 지배적이라면, AAOI는 자체 레이저가 내장된 트랜시버를 판매합니다. CPO가 본격화되면, AAOI는 해당 CPO 시스템에 필요한 광 엔진 및 외부 레이저 소스를 판매합니다. 또한 CPO가 적용된 더 조밀한 랙은 더 많은 랙 간 광 링크가 필요한 더 큰 클러스터로 확장됩니다. 모든 분야에서 반드시 제조되어야 하는 유일한 부품은 InP 레이저입니다. 바로 공급이 부족한 부품이자 AAOI가 사내에서 제조하는 부품입니다.

타이밍도 도움이 됩니다. CPO는 아직 초기 단계입니다. LightCounting은 의미 있는 배포가 2026~2027년에 시작되어 2028년경에야 대량 생산에 도달할 것으로 예상하며, 그때조차도 2027년까지 800G/1.6T 포트의 약 30%만 CPO가 될 것으로 예측합니다. 플러그형은 그 이후 수년간 지배적일 것입니다. NVIDIA는 2027년까지 플러그형 광학을 재확인했습니다. 따라서 AAOI가 현재 확대하고 있는 플러그형 사업은 긴 활주로를 가지고 있으며, OBO 및 ELSFP 제품은 미래에 대비하여 대체되기보다는 공동 패키징 미래가 도래할 때 대비할 수 있게 해줍니다.

4. AAOI가 점유율을 확보하는 방법

세 가지 기둥:

기둥 1 - 수직 통합(레이저 해자). InP 레이저 생산 능력은 전체 업계의 구속 조건입니다. AAOI는 자체 생산하며, 2027년까지 레이저 제조 능력을 약 350% 확장하고 있습니다. 공급 부족 상황에서 수직 통합 제조사는 자체적으로 공급하는 반면, 조립만 하는 경쟁사는 줄을 서서 기다려야 합니다. 이 논제에서 가장 지속 가능한 요소입니다.

기둥 2 - 미국 내 제조(관세 및 신뢰 해자). AAOI는 텍사스주 슈거랜드에 "미국 내 AI 중심 데이터 센터 트랜시버 생산 능력 중 가장 큰 규모"를 구축하고 있습니다. 2026년 말까지 800G/1.6T 생산량의 약 30%를 미국에서 생산하는 것을 목표로 하며, 2027년 말까지는 50% 이상을 목표로 합니다. CFO 스테판 머리의 요점: 미국산 제품은 "관세가 부과되지 않을" 유일한 범주입니다. 오늘날 시장을 지배하는 중국 선두 기업(InnoLight, Eoptolink)에 맞서, 미국의 레이저-모듈 공급망은 지정학적 위험을 우려하는 하이퍼스케일러들에게 진정한 차별화 요소입니다.

기둥 3 - 이미 확인된 주문. 이것은 희망과 꿈에 기반한 생산 능력 스토리가 아닙니다. AAOI는 여러 하이퍼스케일러로부터 3억 2400만 달러 이상의 확인된 800G 및 1.6T 주문을 공개했습니다:

- 최초 800G 대량 주문 - 하이퍼스케일러, 2025년 12월

- 800G 주문 증가 - 단일 고객 대상 누적 1억 2400만 달러(2026년 3월~4월)

- 1.6T 주문 - 장기 하이퍼스케일러로부터 2억 달러 이상; 2026년 3분기~4분기 출하

- 최초 800G 대량 출하 대형 하이퍼스케일러 대상, 2026년 1분기 - 출하 완료

- 두 번째 하이퍼스케일러 — 800G 초도 10,000대 — 출하 완료

- 세 번째 하이퍼스케일러 — 800G 구매 의사 표시 — 파이프라인

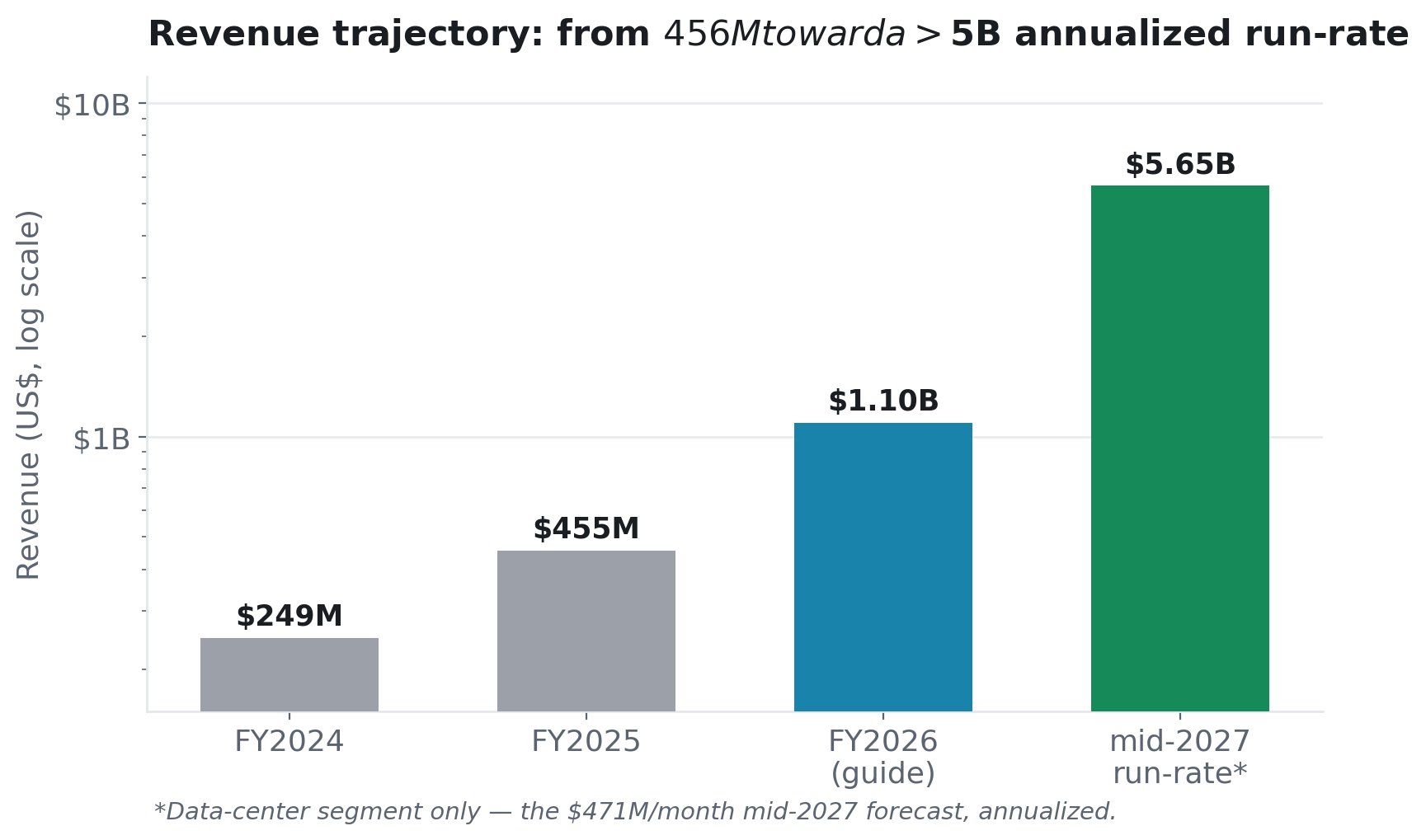

5. 전망 - 매출 및 상승세

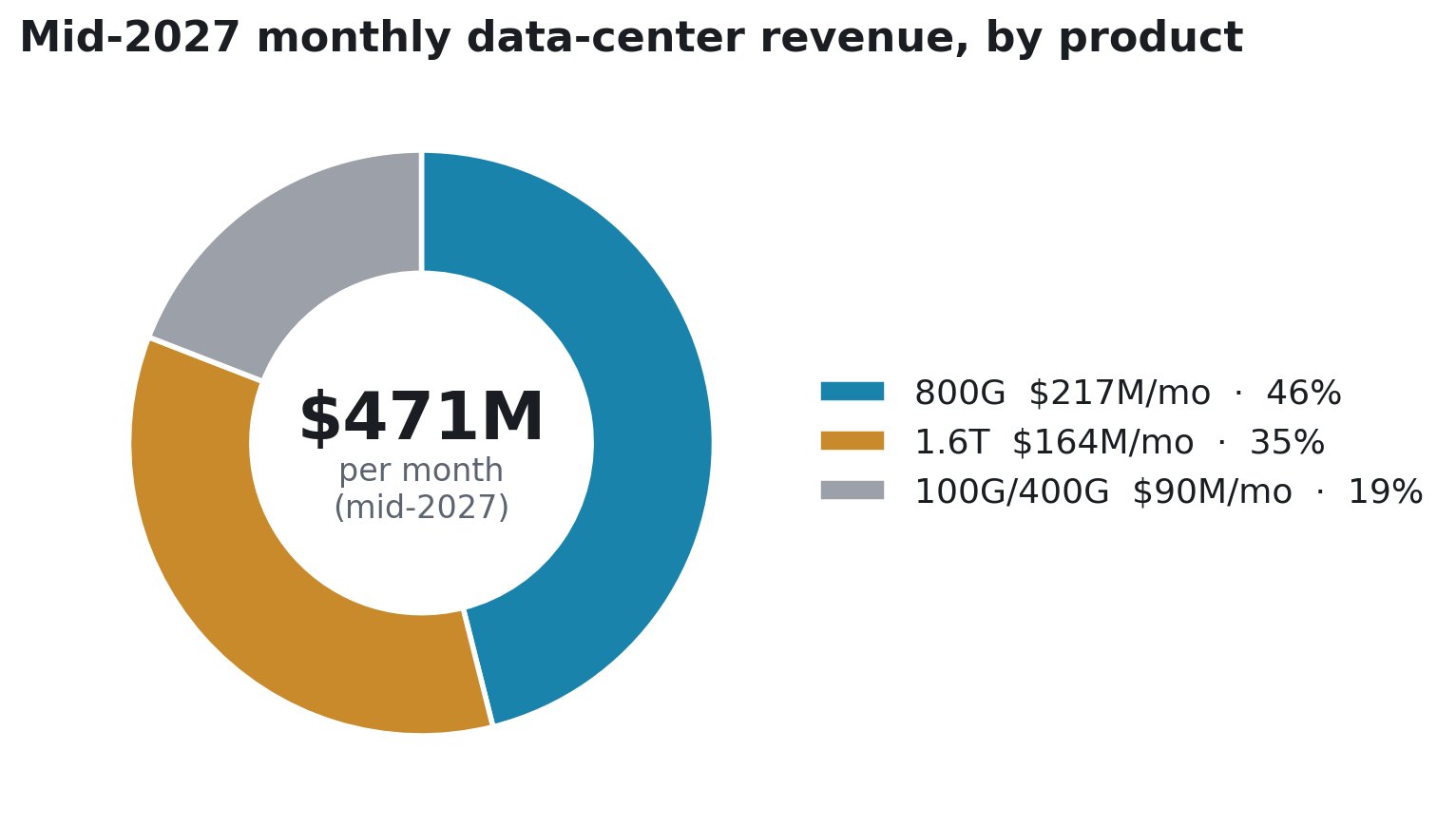

경영진은 구체적인 수치를 제시했습니다: >11억 달러 FY2026 매출 가이던스(10억 달러에서 상향), 4억 7100만 달러의 2027년 중반 예상 월 매출, 그리고 2026년 3분기와 4분기에 60~80% 의 연속 성장 가이던스입니다.

CFO 스테판 머리는 1분기 실적 발표에서 정확한 구성을 제시했습니다(생산 능력이 아닌 매출 예측):

AAOI는 1.6T에 모든 것을 걸지 않았습니다. 핵심 엔진은 800G(월 2억 1700만 달러, 약 46%)입니다. 이는 이미 검증되었고, 출하 중이며, 이미 존재하는 수요 주기에 있습니다. 1.6T는 그 위에 얹히는 추가 상승 여력입니다. AAOI의 스토리가 아직 초기 단계인 1.6T 상승세의 완벽한 실행에 달려 있다고 걱정했다면, 제품 구성은 그렇지 않다고 말해줍니다. 800G만으로도 계획을 뒷받침합니다.

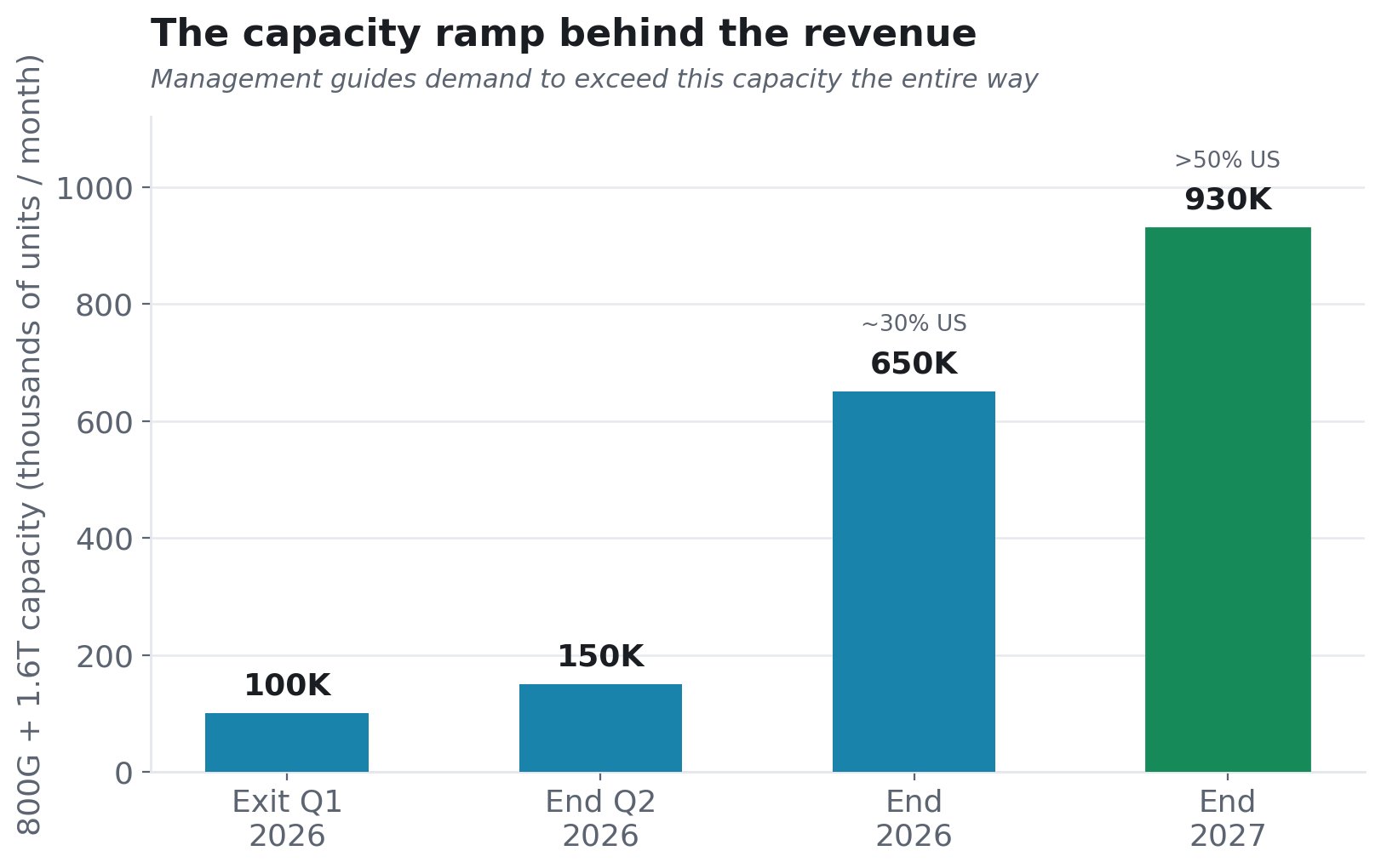

그리고 그 매출을 뒷받침하는 생산 능력은, 수요가 공급을 초과할 것으로 예상되는 전체 기간 동안 다음과 같습니다:

6. 마진 스토리 - 수익이 발생하는 곳

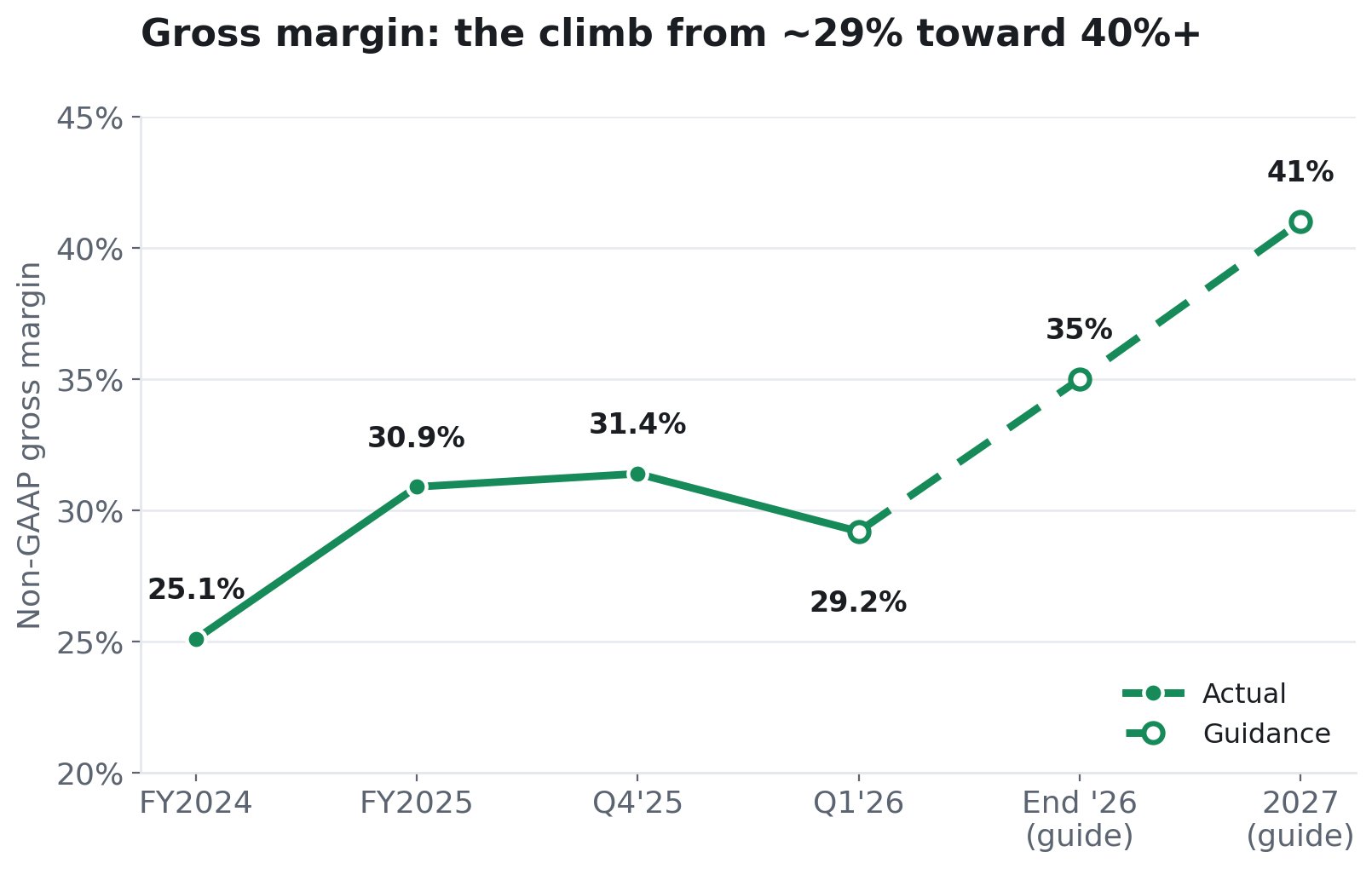

낙관론이 현실이 되려면 제품 구성이 고부가가치 800G/1.6T로 전환됨에 따라 마진이 확대되어야 합니다. 경영진은 정확히 그렇게 가이던스를 제시했습니다.

두 가지 힘이 이를 추진합니다. 제품 구성: 800G/1.6T는 더 높은 마진을 가지므로, 이들의 비중이 극히 일부에서 대다수로 성장함에 따라 전체 평균 마진이 상승합니다. (800G는 2026년 1분기에 데이터 센터 매출의 5.6%인 460만 달러에 불과했습니다. 상승세는 이제 막 시작되었습니다.) 규모 및 자동화: AAOI의 자동화 라인과 수직 통합은 생산량이 증가함에 따라 단위 비용이 하락함을 의미합니다. 경영진은 명시적으로 "생산 능력이 확장됨에 따라 마진이 개선된다" 고 밝혔습니다.

7. 매진 시장: 작은 규모가 왜 강점인가

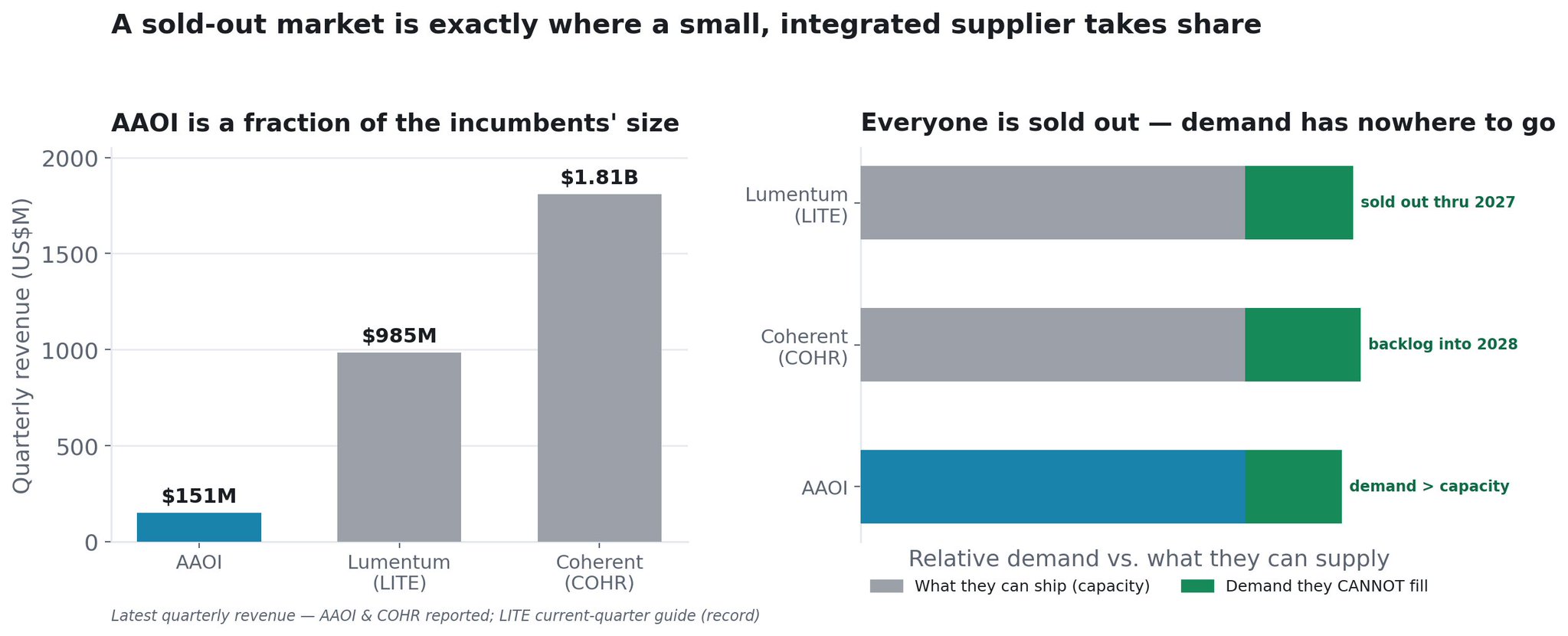

AAOI는 모든 주요 공급업체가 완전히 매진된 시장에서 작은 플레이어입니다.

규모 차이부터 살펴보겠습니다. AAOI의 마지막 보고 분기 매출은 1억 5100만 달러였습니다. Lumentum(LITE)은 현재 분기 매출을 약 9억 8500만 달러로 가이던스 제시했습니다. Coherent(COHR)는 방금 18억 1000만 달러를 기록했습니다. 이 두 회사 옆에서 AAOI는 매우 작아 보입니다. 그러나 공급이 제한된 시장에서 작다는 것은 약점이 아니라, 가장 큰 성장 여력이 있는 위치입니다.

왜냐하면 업계 전체가 매진되었기 때문입니다. 이것이 계산법을 바꿉니다. AI 광학은 고정된 파이를 두고 벌이는 점유율 싸움이 아닙니다. 수요가 모든 선두 기업이 물리적으로 생산할 수 있는 총합을 초과하는 시장입니다:

- Lumentum은 CEO의 말에 따르면 "2027년 말까지 완전히 매진" 상태이며, 최대 생산 능력에서도 수요보다 25~30% 적게 출하하고 있습니다. 이 회사는 따라잡기 위해 다섯 번째 인듐 인 공장(노스캐롤라이나주 그린즈버러)을 막 인수했고, NVIDIA로부터 20억 달러 투자를 유치했으며, FY2028까지 80억 달러 매출을 목표로 하고 있습니다.

- Coherent는 데이터 센터 북-투-빌(book-to-bill)이 4배 이상을 기록했습니다. 즉, 출하할 수 있는 1달러당 4달러의 주문이 있다는 뜻이며, 2028년까지 이어지는 기록적인 백로그와 10년 말까지 이어지는 장기 계약을 보유하고 있습니다. 2027년 말까지 InP 생산 능력을 4배로 늘리기 위해 경쟁 중이며, 역시 NVIDIA로부터 20억 달러 투자를 받았습니다.

- AAOI는 2027년 중반까지 수요가 자체 생산 능력을 초과할 것이라고 가이던스했습니다. 이는 정확히 같은 이야기이며, 이것이 바로 그렇게 공격적으로 확장하는 이유입니다.

두 지배적인 플레이어가 각각 자신에게 들어오는 수요의 4분의 1에서 3분의 1을 거절하고 3년 이상 앞선 주문을 받고 있을 때, 충족되지 않은 모든 수요는 다른 곳으로 가야 합니다. 매진된 시장은 소규모이지만 신뢰할 수 있는 공급업체가 점유율을 확보하기에 가장 좋은 환경입니다. LITE와 COHR로부터 충분한 물량을 확보하지 못한 하이퍼스케일러는 다른 검증된 공급처가 필요하며, 바로 이 병목 현상을 해소하기 위해 적극적으로 멀티 소싱을 추진하고 있기 때문입니다. 공급이 제한된 시장에서는 가장 저렴해서 이기는 것이 아닙니다. 기존 업체가 공급할 수 없을 때 제품을 출하할 수 있어서 이깁니다.

그리고 AAOI가 그 격차를 파고드는 쐐기는 다른 모든 업체를 제약하는 바로 그 요소, 즉 레이저입니다. 업계 전체의 구속 한계는 InP 레이저 생산 능력입니다. LITE와 COHR 모두 자체 레이저 공장에 수십억 달러를 쏟아붓고 있지만 여전히 수요를 따라잡지 못하고 있습니다. AAOI는 자체 레이저를 제조하며 2027년까지 제조 능력을 약 350% 확장하고 있습니다. 자체 희소 투입재를 통제하는 공급업체는 공급이 제한된 경쟁사가 할 수 없을 때 출하량을 늘릴 수 있습니다. 여기에 하이퍼스케일러가 국내(비중국) 공급을 원하는 시점에 미국 내 제조(슈거랜드, 관세 면제)를 더하면, AAOI는 거대 기업들이 물리적으로 채울 수 없는 추가 주문을 확보할 수 있는 신뢰할 수 있는 경로를 갖게 됩니다.

작은 기반은 가속제입니다. AAOI가 분기당 18억 달러가 아닌 약 1억 5100만 달러에서 시작하기 때문에, 이 넘쳐나는 수요의 극히 일부만 가져와도 매출을 극적으로 변화시킬 수 있습니다. 이 회사의 전체 접근 가능한 기회는 훨씬 더 큰 경쟁사들이 이미 거절하고 있는 수요이며, 연간 60% 이상 성장하는 시장에 있습니다. 자체 레이저 공급을 보유한 가장 작지만 신뢰할 수 있는 공급업체는 그룹 내 누구보다 가장 큰 성장 여력을 가지고 있습니다.

8. 시설 확장: 상승세 뒤에 숨은 물리적 증거

AAOI가 실제로 생산 능력을 구축할 수 있을까요?

AAOI는 휴스턴 지역 제조 시설을 4개 건물에 걸쳐 약 900,000제곱피트로 확장했습니다:

오늘날 슈거랜드 본사에서 운영 중인 135,000제곱피트; 2026년 여름 가동 예정인 새로운 210,000제곱피트 슈거랜드 시설; 임대한 154,000제곱피트 블루리지 건물; 그리고 2026년 4월에 발표된 인접한 피어랜드 건물 2개에 걸친 388,000제곱피트입니다. 5월에 AAOI는 휴스턴에 있는 3개의 건물을 매수 선택권이 있는 장기 임대로 추가했으며, 이는 대만의 병행 생산 능력 추가에 더해진 것입니다.

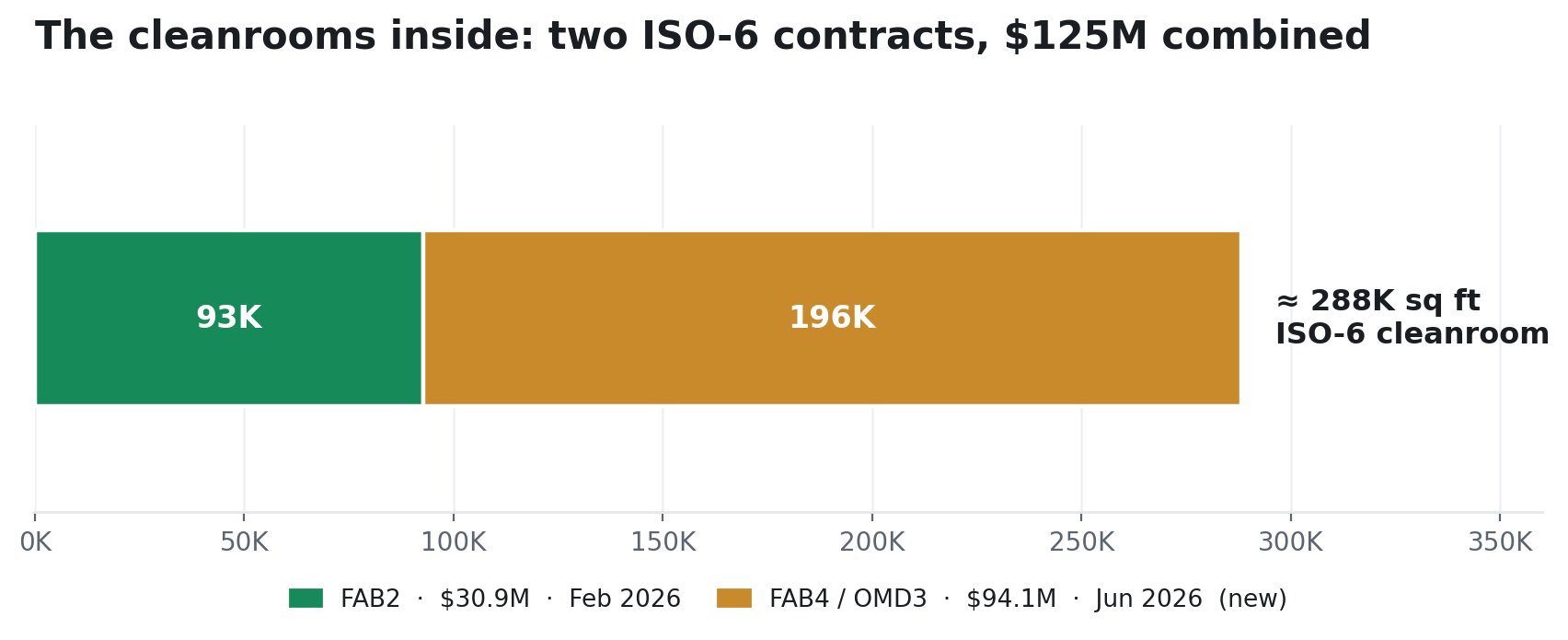

트랜시버 및 레이저 생산에는 ISO 인증 클린룸이 필요합니다. 이는 비용이 많이 들고 구축 속도가 느리며, 시설이 실제로 생산할 수 있는 양에 대한 진정한 제약 조건입니다. 2026년 AAOI는 정확히 이를 위해 LCC3 Solution과 두 건의 설계-시공 계약을 체결했습니다:

첫 번째, FAB2(2026년 2월): 약 92,674제곱피트의 ISO-6 클린룸, 3,090만 달러 계약, 2026년 9월 완공 목표. 두 번째, FAB4 / OMD 3(2026년 6월 25일 제출): 약 195,591제곱피트의 ISO-6 클린룸에 사무실 및 테스트 공간 추가, 9,410만 달러 계약, 2027년 1월 10일 실질적 완공 목표. 이는 불과 4개월 만에 체결된 첫 번째 계약보다 3배 이상 큰 규모입니다. 회사가 보지도 못한 수요를 위해 9,400만 달러 규모의 클린룸 건설 계약을 체결하지는 않습니다.

이러한 시설 확장은 함께 2027년 말까지 월 최대 700,000대의 800G/1.6T 트랜시버 생산과 레이저 제조 능력 약 350% 확장, 그리고 CPO 미래를 위한 월 약 400,000대의 ELSFP 생산을 가능하게 하도록 설계되었습니다.

경영진은 실제 자금을 투입하고 있습니다: FY2025 자본적 지출(CapEx)은 2억 900만 달러에 도달하여 원래 가이던스인 1억 2000만~1억 5000만 달러를 크게 웃돌았습니다. 외부적으로 검증되었습니다: 2,085만 달러의 텍사스 반도체 혁신 기금 보조금(500개 이상의 일자리)이 슈거랜드 확장을 지원합니다. 그리고 미국 내 위치는 전략적입니다. 온쇼어링은 하이퍼스케일러에 대한 관세 면제 및 공급 신뢰 주장을 직접적으로 뒷받침합니다.

투자 조언이 아닙니다