数日前、SK グループ会長は、顧客から 4~5 倍の供給増を求められているが、ウェーハ供給は 2030 年までに 2 倍にしか増えないと述べました。

そこで、私はこれについて非常に興味を持ち、本当にその通りなのかどうかを確かめたくなりました。これはあくまで趣味ですが、計算と前提は可能な限り現実的にし(弱気派は依然として嫌うでしょうが、それはそれとして)、ゼロからモデルを作成してみます。

まず、現在の供給状況と、今後 4 年間でどのように成長する(そして成長できる)と予想されるかについて説明します。

2026 年末までに、ビッグ 4 は約 200 万 WPM の DRAM 容量を持つことになります。これは 2030 年までに 480 万 WPM に成長し、主に 1a/1b/1c/1d で構成されると予想します。0a は 2030 年後半または 2031 年に市場に投入される可能性が高いでしょう。

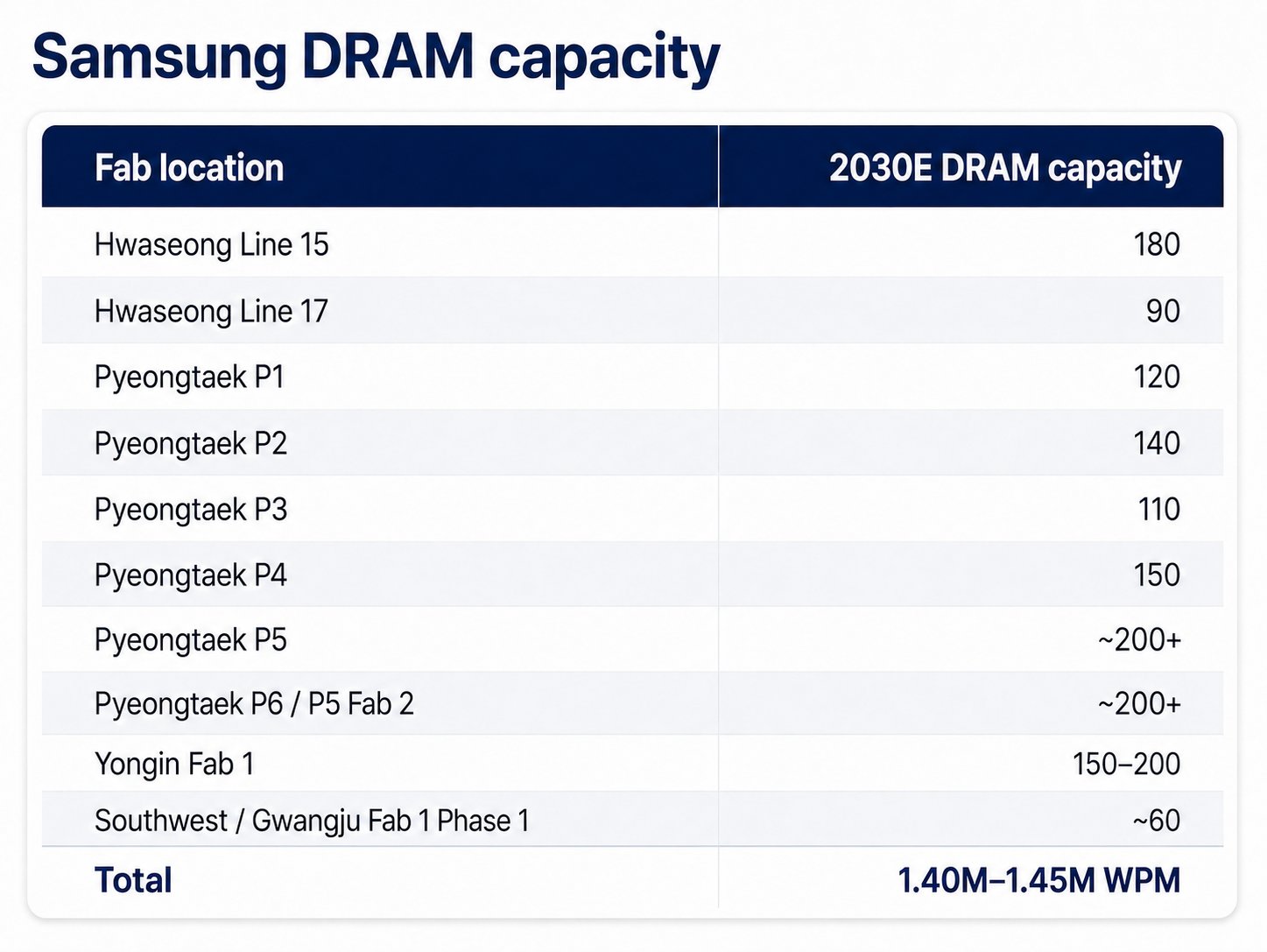

Samsung

Samsung は 2026 年末時点で約 72 万 WPM の DRAM 容量を持つことになります。

Samsung は 2027 年までに P4 で約 7 万 WPM(総容量 15 万 WPM)を追加する予定です。P5 と P6/P5 Fab 2 はメガファブであり、DRAM と NAND の両方をサポートする 30 万 WPM のネームプレート容量を持ちます。Samsung はおそらく DRAM/HBM と NAND の比率を 2:1 とし、DRAM に 20 万 WPM、NAND に 10 万 WPM を割り当てるでしょう。P5 は 2028 年または 2029 年初頭までに完全に立ち上がるでしょう。P6/P5 Fab 2 は 2029 年または 2030 年初頭までに完全に立ち上がるでしょう。Samsung の龍仁(Yongin)Fab 1 は 2030 年までに約 15~20 万 WPM の DRAM 容量を持つことになります。Samsung と韓国政府は、西南部/光州(Gwangju)Fab 1 フェーズ 1 の開発を加速し、2030 年までに少なくとも 6 万 WPM の容量を持つと予想します。Samsung は 2027 年から 2030 年にかけて約 68 万~73 万 WPM の DRAM 容量を追加し、総 DRAM 容量を 140 万~145 万 WPM にすると予想します。

SK Hynix

SK Hynix は 2026 年末時点で約 59 万 WPM の DRAM 容量を持つことになります。

SK Hynix は M15X で約 5 万 WPM(合計 9 万 WPM)を追加する予定です。龍仁(Yongin)Y1 メガファブには 6 つのクリーンルームがあり、それぞれ 6 万 WPM の DRAM 容量をサポートします。彼らは龍仁 Y2 メガファブの開発を加速し、2030 年までに少なくとも 2 つのクリーンルーム(それぞれ 6 万 WPM の容量)を準備すると予想します。また、SK Hynix と韓国政府は西南部/光州 Fab 1 フェーズ 1 を加速し、2030 年までに少なくとも 6 万 WPM の容量を持つと予想します。SK Hynix は 2030 年までに約 59 万 WPM を追加し、総容量を実質的に 2 倍の 118 万 WPM にすると予想します。

Micron

Micron は 2026 年末時点で約 37.5 万 WPM の DRAM 容量を持つことになります。

Micron は広島(Hiroshima)Fab を 15 万 WPM に、マナサス(Manassas、レガシー D1a)を 3 万 WPM に立ち上げる予定です。Micron のアイダホ(Idaho)Fab 1 は約 8 万 WPM の DRAM 容量を持ち、アイダホ Fab 2 も約 8 万 WPM の DRAM 容量を持つでしょう。PSMC 銅鑼(Tongluo)Fab 1 は約 4.5 万 WPM を追加し、Fab 2 はさらに 4 万~4.5 万 WPM を追加するでしょう。彼らはニューヨーク(New York)メガファブの開発を加速し、2030 年までに少なくとも 2 つのクリーンルーム(それぞれ 5 万 WPM を寄与)を準備すると予想します。Micron は 2030 年までに約 40 万~40.5 万 WPM の容量を追加し、総 DRAM 容量は約 77.5 万~78 万 WPM になるでしょう。

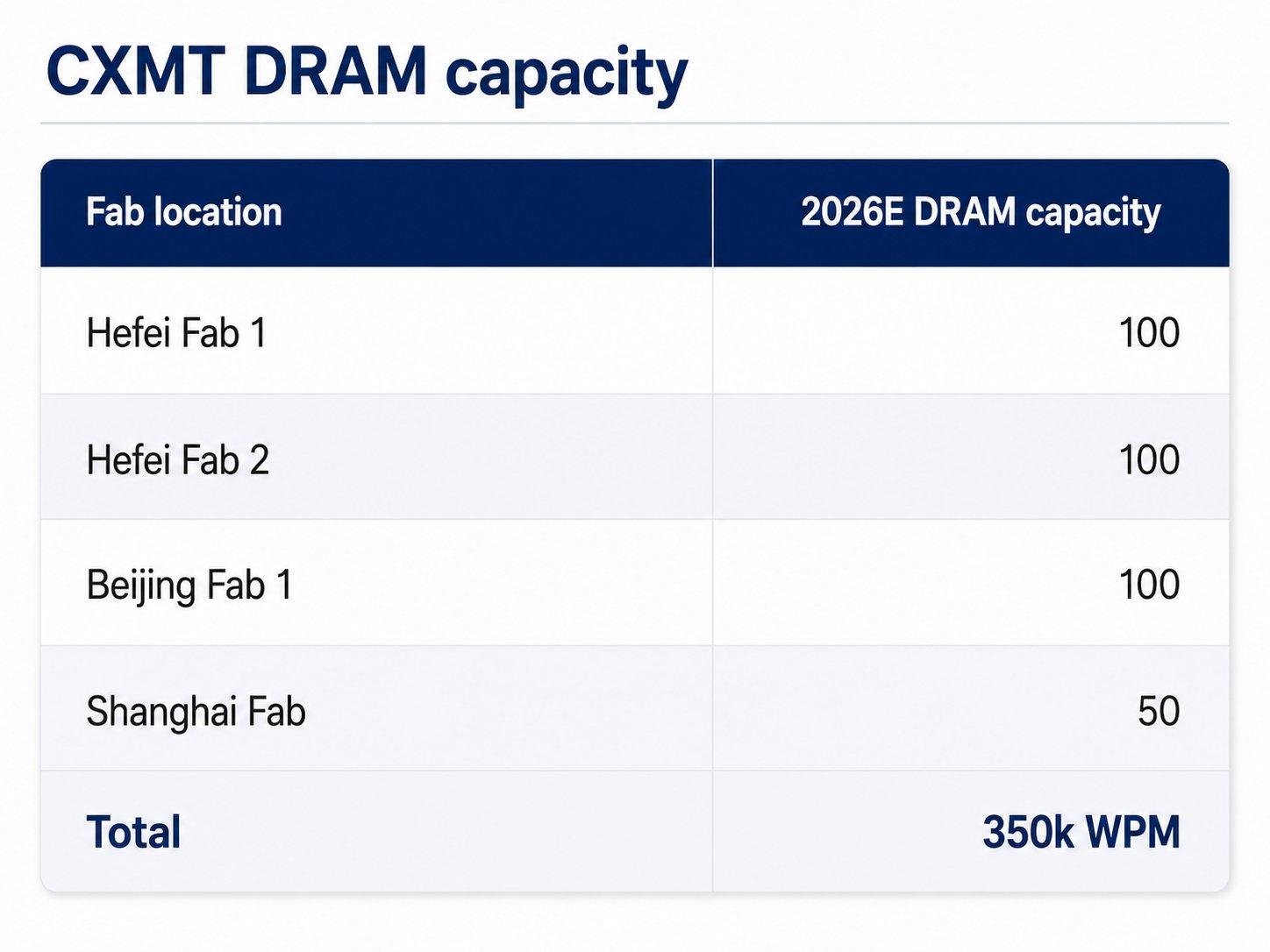

CXMT & 中国

CXMT は 2026 年末時点で約 35 万 WPM の DRAM 容量を持つことになります。

中国はモデル化がはるかに難しく、最も多くの容量を追加する可能性があります。これは主に、クリーンルームの建設期間が世界の他の地域の 21~24 ヶ月と比較して約 12 ヶ月であるためです。CXMT や YMTC にとって資本は問題ではありません。メモリファブの ROI が現在非常に高いため、銀行やさまざまな政府系ファンドが参加し、資金調達は非常に容易です。また、中国政府が CXMT に DRAM 技術を JHICC、Swaysure、YTMC の子会社である XMC に移転させ、不足を緩和するよう強制しているため、状況はさらに複雑になります。Swaysure は深圳(Shenzhen)での 14 万 WPM の建設を完了したばかりであり、JHICC の晋江(Jinjiang)Fab には 12 万 WPM 分のクリーンルームスペースがあります。ただし、2026 年末までに完了するのはフェーズ 1(6 万 WPM)のみで、装置が搬入されます。YMTC は武漢(Wuhan)Fab 3 で約 5 万 WPM の DRAM 容量を持つでしょう。率直に言って、中国にとって最大の制約は、容量拡大におけるリソグラフィ装置の入手可能性です。MATCH 法が可決され、DUV 販売が禁止されれば、CXMT と中国のメモリ拡大計画は頓挫するでしょう。しかし、SMEE DUVi は昨年 CXMT と SMIC に出荷され、ベータテストはほぼ終了し、2026 年後半または 2027 年初頭から量産が開始されます。Yuliangsheng/SiCarrier の DUVi は 2028 年に量産に入ると予想されています。2028 年以降、ロジック(5nm/7nm+)とメモリ(D1a/D1b/D1z)に関してリソグラフィが制約になるとは考えていませんが、MATCH 法は確かに短期的な計画を頓挫させる可能性があります。Citrini Research は数日前に中国メモリに関する素晴らしいレポートを公開しました(Citrini.com)。ぜひご覧ください。

上記を踏まえ、私の中国モデルは大きな幅を持つことになります。最低限、CXMT は合肥(Hefei)Fab 3(10 万 WPM)に拡大し、おそらく Fab 4(10 万 WPM)も開発すると予想されます。上海(Shanghai)Fab は 2030 年までに 5 万 WPM から 40 万 WPM に拡大すると予想されます(60 万 WPM の噂もあります)。北京(Beijing)Fab は 20 万 WPM に拡大すると予想されます(40 万 WPM の噂もあります)。上海での 60 万 WPM と北京での 40 万 WPM は、主に中国のコンピューティング需要と CXMT の HBM 成熟度に依存するでしょう。CXMT は新しい研究開発ラインを開発しており、これにより合肥 Fab 1 と Fab 2 の合計容量が約 5 万 WPM 解放されます。CXMT は 60 万~110 万 WPM の DRAM 容量を追加する可能性があり、総容量は約 95 万~145 万 WPM になります。この容量の大部分は D1a、D1b であり、3D DRAM の助けを借りて約 10 万~15 万 WPM の D1c 容量になる可能性があります。YMTC は Fab 8 までの計画を持ち、急速にさらに多くのクリーンルームをオンライン化しています(詳細は Citrini.com の記事を参照)。彼らはさらに 5 万 WPM の DRAM 施設を建設すると予想しますが、上振れの可能性を判断するのは非常に困難です。YMTC の DRAM 容量は 20 万 WPM に達する可能性が高いでしょう。Swaysure と JHICC は Huawei の支援を受けており、Huawei に直接 DRAM を供給しています。Huawei には投資する大きなインセンティブがあります。最低限、2030 年までに 26 万 WPM の DRAM 容量を持つでしょう。SiCarrier/Yuliangsheng は統合 WFE メーカーでもあるため、WFE 不足の影響を受けにくく、上振れの判断は困難です。

需要

すべての容量を合計すると、約 480 万 WPM(ベースケース)の DRAM 容量になります。中国が完全に制約を受けず、CXMT の HBM ロードマップが適切に実行された場合、最大 568 万 WPM になる可能性があります。Elon の Terafab、Samsung、SK Hynix の米国投資は含まれていません。私は個人的に、彼らの米国投資は、韓国向け半導体の無関税と引き換えに、メモリファブではなく HBM パッケージングに焦点を当てるだろうと考えています。HBM ウェーハは韓国から流入し、米国のパッケージング施設で積層され、TSMC のアリゾナ(Arizona)施設に送られるでしょう。

ここからが楽しい部分です。アクセラレータの販売は 2030 年までに 3000 万台に達すると予想されます。1500 万台のアクセラレータは平均 1TB の HBM4e を搭載し、残りの 1500 万台のアクセラレータは平均 1.5TB の HBM5 を搭載すると予想します。総需要は 15EB の HBM4e と 22.5EB の HBM5 になります。エージェンティック CPU(ヘッドノード + スタンドアロン)は 1:1 の CPU:GPU 比率に達し、CPU あたり約 2.5TB の DDR6 メモリを搭載すると予想されます。これは約 75EB の需要になります。一般的なクラウド/IaaS CPU の販売も年間 2500 万台(2026 年の 2000 万台から増加)に成長するでしょう。これらは平均 1TB の DDR6 メモリを搭載し、約 25EB の需要を構成します。コンシューマ DRAM 需要は 2026 年に約 17~18EB です。2030 年までに 20EB に成長すると予想します(ただし、このレベルの成長は AI PC/スマートフォンが普及に失敗したことを意味し、AI データセンターからの供給を巡って争わなければならなくなります。彼らが勝つとは思いません)。したがって、2030 年までの総需要は 157.5EB(75EB + 25EB + 22.5EB + 15EB + 20EB)になります。

ご覧のとおり、フィジカル AI(ヒューマノイドや自動運転車)向けの DRAM 需要はモデル化していません。そのため、たとえデータセンターと AI の需要予測が高すぎたとしても(実際には高すぎません)、フィジカル AI の需要によってバランスが取れるでしょう。ASML の 2030 年 DRAM 需要予測は約 130EB(CAGR 26% のビット成長)です。供給は 2025 年に約 37EB で、2026 年には 44EB に成長すると予想されます。

供給の前提

まず、ノード密度について説明します。D1a = 0.32 Gb/mm2、D1b = 0.43 Gb/mm2、D1c = 0.56 Gb/mm2、D1d = 0.7 Gb/mm2 です。2030 年までに意味のある 0a のボリュームは期待していないため、除外します。480 万 WPM のケースのうち、250 万 WPM が D1c に割り当てられ HBM4e/5 をサポートし(ビッグ 3 からの 250 万 WPM)、60 万 WPM が D1d に、87 万 WPM が D1a に(Swaysure/JHICC から 26 万 WPM、Micron から 3 万 WPM、CXMT から 40 万 WPM、SK Hynix 無錫から 18 万 WPM)、70 万 WPM が D1b に(CXMT から 40 万 WPM、YMTC から 20 万 WPM、Samsung から 10 万 WPM)割り当てられ、CXMT は 3D DRAM を通じて約 15 万 WPM の D1c 容量を持つ可能性があると予想します。

HBM ダイは、TSV と超広 I/O がより多くのシリコン面積を消費するため、同等容量の DDR5 ダイよりも約 35%~45% 大きいことをご存知かもしれません。ウェーハあたりの搭載ダイ数が減り、TSV 処理と積層により正味歩留まりが大幅に低下します。これらを組み合わせると、HBM3E で同じ数の良品メモリビットを提供するには、約 2.7 倍の実効 DRAM ウェーハ容量が必要になります。この倍率は、インターフェース幅が 2048 から 4096 に倍増するため、HBM4E では 4 倍、HBM5 ではさらに大きくなります。しかし、簡略化のために、ここでは 4 倍の倍率のみを考慮します。

Micron

D1c 歩留まり 95% の場合、約 37.5EB の HBM4E と HBM5 を生産するには、年間約 3191 万回のウェーハ投入、つまり 266 万 WPM の D1c 容量が必要です。ビッグ 3 は約 250 万 WPM の容量を割り当て、Samsung は 10 万 WPM の D1b 容量を D1c に変換できると予想します。

D1d 歩留まり 85%、容量 60 万 WPM の場合、月間 3.15EB、年間 37.85EB を生産できます。D1b 歩留まり 70%、容量 60 万 WPM(CXMT + YMTC)の場合、月間 1.596EB、年間 19.14EB を生産できます。D1b 歩留まり 95%、容量 10 万 WPM の場合、月間 0.36EB、年間 4.3EB を生産できます。D1a 歩留まり 80%、容量 66 万 WPM(CXMT 40 万 WPM、JHICC 12 万 WPM、14 万 WPM)の場合、月間 1.493EB、年間 17.91EB の DRAM を生産できます。歩留まり 95%、容量 21 万 WPM(Hynix 無錫 18 万 WPM、Micron マナサス 3 万 WPM)の場合、月間 0.564EB、年間 6.77EB の DRAM を生産できます。D1c 歩留まり 60%、容量 15 万 WPM(CXMT 3D DRAM)の場合、月間 0.445EB、年間 5.34EB の DRAM を生産できます。これらをすべて合計すると、年間約 91.31EB の汎用 DRAM 供給となり、年間 120EB の DRAM 需要と比較されます。

中国がより速く拡大する可能性があります(少なくとも噂はあります)。CXMT が上海 Fab を 60 万 WPM に、北京 Fab を 40 万 WPM に拡大し、合肥 Fab 4 を建設する可能性があります。YMTC は Fab 7 と Fab 8 にそれぞれ 5 万 WPM の DRAM 容量を追加します。JHICC は Fab 2 計画(12 万 WPM)を実施し、Swaysure はさらに 14 万 WPM のファブを建設するでしょう。これにより、さらに 86 万 WPM の増分 D1b 容量が追加され、歩留まり 70% の場合、年間約 27.54EB の DRAM 容量になります。これにより、DRAM 市場は 28.69EB の不足から 1.19EB の不足へと変化します。しかし、私が中国の HBM 需要についてあまり語っていないことにお気づきかもしれません(CXMT の上海・北京ファブ拡大と YMTC/XMC の容量はこれに大きく依存しています)。中国には少なくとも年間 7EB~10EB の HBM 需要があると予想しており、この増分 86 万 WPM で年間約 7EB の需要を賄うことができます。

影響

おそらくお分かりのように、これは WFE 需要にとって非常に強気な材料であり、約 280 万~366 万 WPM の増分 DRAM 供給をもたらすための最大の制約です。第二に、ビッグ 3 のウェーハ容量の大部分(70%)は、より速く拡大しない限り HBM 需要に充てられるため、中国は Western サーバー DRAM サプライチェーンにも参入することになるでしょう。(私はすでにビッグ 3 の加速的な拡大を組み込んでいます)

2030 年の DRAM 市場規模

汎用 DRAM 市場では 25% の不足が生じると予想します。年間 91EB の供給に対して年間 120EB の需要です。DRAM の平均販売価格(ASP)は高止まりし、$1.5/Gb~$2.0/Gb の範囲にとどまる可能性が高いでしょう。HBM の価格は 2030 年までに $5/Gb~$6/Gb に達する可能性があります。これに基づくと、汎用 DRAM 市場規模は約 $1.10T-$1.46T、HBM 市場は約 $1.50T-$1.80T になります。総 DRAM 市場は約 $2.60T-$3.26T(中間値 $2.93T)になるでしょう。ASP がさらに上昇すれば、市場規模はさらに拡大します。

詳細については、citrini.com からお問い合わせください。