米国株に投資する人の大半は、開場前にニュースをチェックし、財務諸表を読み込み、オプション・チェーンを比較することと、開場後に口座の赤や緑の数字を眺めては自分の判断を疑うこと、この2つに時間を費やしている。この2ヶ月間、私はこうした反復作業のすべてをAIに任せてきた。

今の私の日常はこうだ:銘柄を調べたいときはコマンドを入力すれば、数分でバリュエーション・レンジとロング/ショートのロジックをまとめた調査レポートが手に入る。今年の確定損益を知りたいときは、サイドバーのパネルをクリックすればトップに数字が表示される。相場が下落したときは、バリュエーション・パネルが過去との比較で現在地を示し、強気になるべきか慎重になるべきかを教えてくれる。オプションを売りたいときは、レーダーが年率リターン順に10のターゲットを並べてくれる。そして注文を出そうとするときは、判定システムがまずそのトレードをスコアリングし、基準に達していなければ「買うな」と表示する。

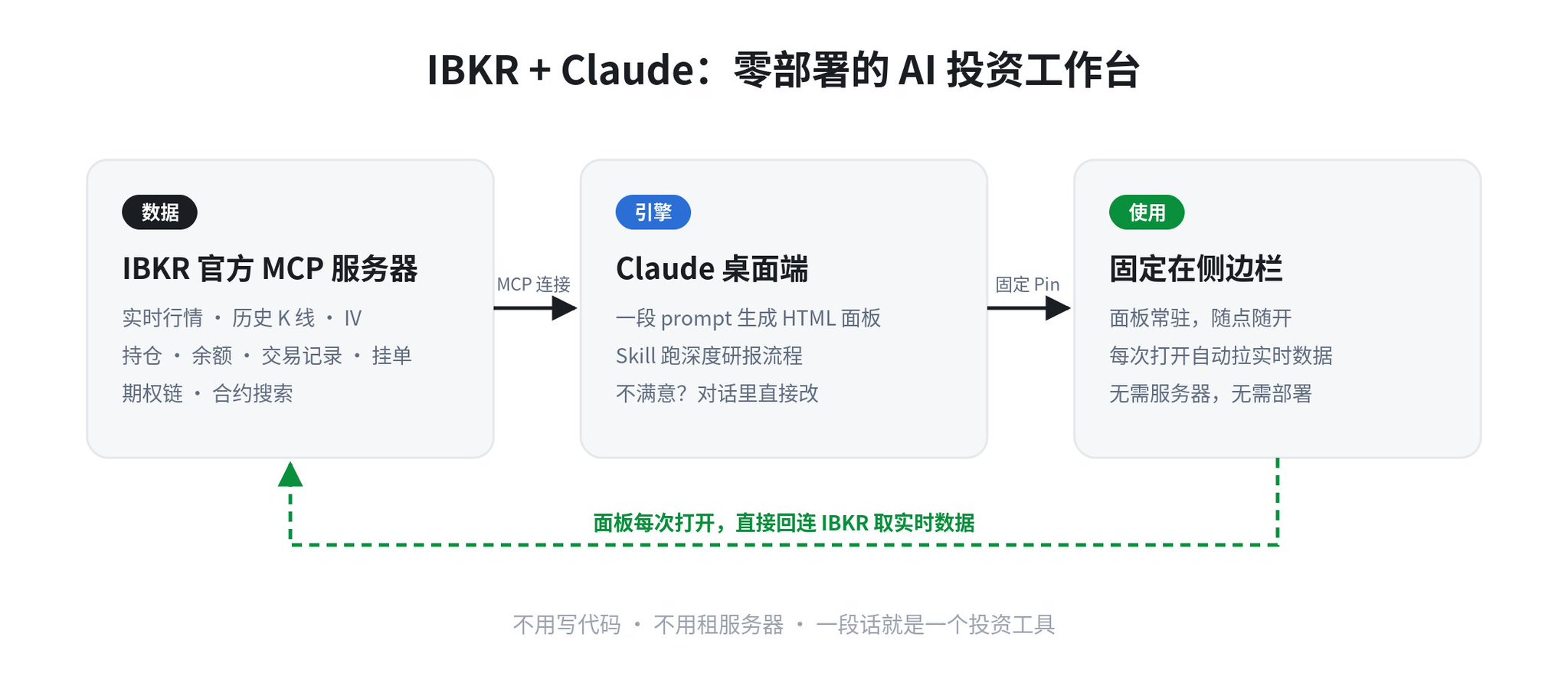

このために私は一行のコードも書かず、サーバーも一台も借りていない。すべてClaudeが会話の中で生成し、サイドバーにピン留めしたものだ。この記事では、そのセットアップ方法とすべてのプロンプトを公開する。あなたも1時間あれば、自分専用のトレーディング・システムを構築できる。

下の画像は、このワークベンチの全体像だ:

1. なぜ IBKR + Claude なのか

AIに投資を真に関与させるためには、「トレンドを分析して」というチャットレベルのやりとりを超え、2つの条件を満たす必要がある。AIがあなたの実際のデータにアクセスできること、そして分析結果がすぐに使えるツールとして提供されることだ。

最初の条件を、現在の証券会社の中で最も満たしているのがIBKRだ。Interactive Brokersは公式のMCPサーバーを提供している。MCPはAIのための標準インターフェースのようなもので、Claudeはこれを使ってリアルタイムの株価、過去のローソク足、口座残高、取引履歴、未約定注文、オプション・チェーンを直接呼び出せる。ウェブスクレイピングも手動のAPI連携も不要で、トークンの有効期限を気にする必要もない。

2つ目の条件は、Claudeデスクトップアプリの機能に依存している。生成したHTMLパネル(Artifact)をサイドバーにピン留めできるのだ。このパネルは本質的に単一ファイルのウェブページであり、IBKRを呼び出すロジックが組み込まれているため、開くたびに自動で最新データを取得する。つまり、Claudeは「ツールを作る」役割だけを担い、一度作ればツールは自律的に動作し、新しい会話を始めたり毎回トークンを消費したりする必要はない。

この2つを組み合わせることで、ほとんどの一般人が挫折する「デプロイ」の部分が排除される。他の方法では、自分でサーバーを運用し、APIキーを管理し、ログイン期限切れに対処する必要があり、多くの人がそこで詰まってしまう。このセットアップでは、プロンプトがそのままトレーディングツールになるのだ。

準備はたった一つ。ClaudeデスクトップアプリにInteractive Brokersのコネクターを追加し、IBKRアカウントを認証する。その後、以下のセクションのプロンプトをチャットに貼り付け、パネルが生成されたらピン留めするだけだ。

2. 銘柄調査:一つのコマンドでプロ並みのレポート

調査フェーズについて話そう。個人投資家は往々にして厄介な立場にいる。無料の情報は断片的で、しかもリアルタイムではないことが多い。さらに、手動で行う場合の最大の問題は、無意識のうちに買いたいという仮説を支持する証拠だけを集めてしまうことだ。

私は調査プロセス全体を /equity-research というスキルに書き込んだ。スキルとは、あらかじめ定義された標準作業手順書(SOP)のようなものだ。企業名やティッカーを入力すると、自動でデータを並列取得する。IBKRからリアルタイム株価と52週レンジを取得し、ウェブからMorningstarのフェアバリューと護城河(モート)評価、最新の財務報告、セグメント別収益、経営陣のガイダンス、売りサイドの目標株価分布を検索する。そして9つのセクションからなる調査レポートを生成し、少なくとも3つのバリュエーション手法でクロスバリデーションを行い、最終的にタイムスタンプ付きのファイルとして保存する。

このプロセスで最も価値があるのは、データ取得そのものではなく、規律だ。AIにはよく知られた2つの欠点がある。あなたの言うことに何でも同意することと、自信満々にデータを捏造することだ。そのため、プロンプトにはいくつかのルールを強制する必要がある。事実と判断を分離し、判断には「私の判断」というラベルを付けること。すべての重要なデータポイントに出典とタイムスタンプを付けること。異なるソース間の矛盾を説明すること。取得できないデータは「未取得」と書き、捏造を禁止すること。これらのルールこそが、レポートの信頼性の源泉だ。

以下がコアとなるプロンプトだ(完全版のスキルは長いが、この短縮版でもClaudeに貼り付ければ機能する):

[会社名/ティッカー] を調査し、実際の意思決定に使える機関投資家向けの調査レポートを作成してください。要件:

データ収集:IBKRを使用してリアルタイム株価、52週高値/安値、年初来パフォーマンスを取得。ウェブを検索してMorningstarのフェアバリュー、護城河評価、スター評価を取得。最新の四半期決算ハイライト、セグメント別収益の内訳、経営陣のガイダンス、売りサイドの評価と目標株価分布、過去3ヶ月のニュースとカタリストを検索。財務履歴(過去5年間の売上高/粗利益率/FCF/ROIC)はSEC提出書類に基づく。

規律:事実と判断を分離すること。あなたの推論には「私の判断」というラベルを付け、根拠となる証拠を示すこと。すべての重要なデータポイントに出典と時間を明記すること。ソース間で矛盾がある場合は、その違いを列挙し、採用したデータの理由を説明すること。不足データは「未取得」と書き、記憶で補わないこと。強気の論点と弱気の論点の両方を提示すること。

バリュエーション:少なくとも3つの手法(相対評価、DCF、業界固有の指標)でクロスバリデーションを行い、バリュエーション・レンジと現在の株価に対する上昇/下落余地を要約すること。主要なDCF前提条件を列挙し、感応度分析を実施すること。

結論:割安/妥当/割高、および買い/ウォッチ/回避を明確に示すこと。「もしこれが今日の現金だったら、買うか?」という問いに答えること。フォローアップのための監視指標を3〜5つ提供すること。最後に、タイムスタンプ付きのMarkdownファイルとして保存すること。

3. 口座監視:隠れた数字を掘り起こす

IBKRを使ったことがある人なら誰でも知っている。高機能だが、インターフェースはとっつきにくい。「今年、実際にどれだけの利益を確定したのか」という基本的な質問に答えるにも、レポートセンターに行き、種類と範囲を選択し、エクスポートしてから、ドキュメントの中から自分で探さなければならない。デスクトップソフトはオプション・ポジションを満期日でソートしてくれないため、多くのポジションを抱えていると、満期が近いコントラクトを見落としやすい。

そこで最初に作ったパネルが、口座監視用のものだ。ロジックはシンプルだ。IBKRにはすべてのデータがある。ただ、私が望む形で表示されていないだけだ。そこでClaudeに並べ替えを任せた。今ではパネルを開くと、トップに純流動性、現金、超過証拠金が表示される。中央には資産配分の円グラフと純流動性のトレンド(開くたびに自動でスナップショットを取得し、時間の経過とともにパフォーマンス曲線を構築する)がある。下部には株式とオプションの損益サマリーが別々に表示され、実現損益と未実現損益の両方を、過去7日間、30日間、90日間、今月、今年のトグルで切り替えられる。オプション・ポジションは満期日順に並べられ、30日以内に満期を迎えるものは赤でハイライトされる。

プロンプト:

IBKRコネクターを使用して、口座分析パネルを作成してください(単一ファイルのHTML。サイドバーにピン留め可能なアーティファクトとし、リアルタイムデータを自動取得するもの):

1. 上部KPI:純流動性、現金、利用可能証拠金、日次損益; 2. 資産配分の円グラフ(各株式の時価+現金)。純流動性トレンドチャート。パネルを開くたびに自動でスナップショットを記録(localStorageを使用); 3. 損益サマリー:株式とオプションを別々に集計し、実現損益と未実現損益の両方を表示; 4. 株式保有テーブル。オプション保有テーブルは満期日順にソートし、30日以内のものを赤でハイライト; 5. 実現損益は取引記録に基づき、過去7/30/90日間/今月/年初来のトグルに対応; 6. 現在の未約定注文リスト。

中国語インターフェース、ライトテーマ。数字には等幅フォントを使用し、利益は緑、損失は赤で表示。下部にデータソースと遅延に関する注意事項を記載。

4. 相場監視:「強気になるべきか」に数字を与える

暴落時には冷静さを保つ必要があるが、まさにその時に人は最も冷静さを失う。私の解決策は、判断ルールをあらかじめコードに書き込んでおくことだ。相場が下落したとき、私は判断を下さない。ただ数字を見るだけだ。

このパネルには3つのレイヤーがある。最初のレイヤーはポジションを見る。IBKRを使ってVIX、S&P 500、ナスダック100の過去データを取得し、現在の価格が長期トレンドからどの程度乖離しているかをパーセンタイルで計算する。ルックバック期間は1年、3年、5年、10年から切り替え可能だ。2番目のレイヤーはバリュエーションを見る。S&P 500のTTM PER、フォワードイールド、そして10年国債利回りと比較した株式リスクプレミアム(ERP)だ。3番目のレイヤーはセンチメントを見る。CNNの恐怖と欲望指数だ。これら3つのレイヤーを組み合わせて、0から100までの買いポイントスコアを算出する。

強調しておきたいのは、スコアリングルールは完全に透明で、パネルに記載されており、説明可能で、トレース可能だということだ。明日の値上がりや値下がりを予測するものではない。そんなことは誰にもできない。ただ一つの問いに答えるだけだ。歴史的に見て、現在のポジションは相対的に割高か、割安か。

市場バリュエーションのパーセンタイル監視パネルを作成してください(サイドバー用の単一ファイルHTMLアーティファクト):

1. IBKRを使用してVIX、S&P 500、ナスダック100のリアルタイムおよび過去データを取得し、現在の価格の長期トレンドラインからのパーセンタイル乖離を計算。1年/3年/5年/10年のルックバック期間に対応; 2. バリュエーションレイヤー:S&P 500のTTM PER、フォワードイールド、10年国債利回りと比較した株式リスクプレミアム(ERP); 3. センチメントレイヤー:CNN恐怖と欲望指数のスナップショット; 4. 上記の指標を固定ウェイトに基づいて0〜100の「買いポイントスコア」に統合。スコアリングルールはパネルに記載し、説明可能かつトレース可能であること。ブラックボックスは禁止; 5. 各指標の現在のパーセンタイルをカラーバーで表示。上部に一言の結論を表示:今、強気になるべきか、慎重になるべきか。

5. オプション・レーダー:プレミアムの価値を一目で

あなたもオプションの売り手なら、このパネルが最大の時間節約になるかもしれない。IVが高いときは、プレミアムが割高で売りに値する。しかし実際には、オプション・チェーンを一つずつ開き、IVを確認し、パーセンタイルを調べ、年率リターンを計算し、他のターゲットと比較しなければならない。純粋な手作業であり、比較している間に相場が閉まってしまうことも多い。

レーダーパネルはこれを単一のテーブルに変換する。私が最も頻繁に取引する10のティッカーについて、現在の株価、52週ポジション、リアルタイムIV、IVパーセンタイルを表示する。長期(1年以上)のプット売りと短期(45日以内)のカバードコールについて、理論上のプレミアム、年率リターン、デルタベースの勝率を推定し、年率リターン順にソートする。IVパーセンタイルが高いティッカーはハイライトされる。また、私の保有ポジションを読み取り、すでにオプションを売っているティッカーにマークを付け、重複売りを防ぐ。

オプション機会レーダーパネルを作成してください(単一ファイルHTMLアーティファクト)。カバレッジ:[あなたが頻繁に取引するティッカーをリスト]:

1. 各ティッカーについて:現在の株価、52週ポジション、リアルタイムIV、IVパーセンタイル; 2. 長期(1年以上)プット売り:現在の株価から一定のディスカウント(例:15% OTM)での理論上のプレミアム、年率リターン、デルタベースの勝率を推定し、年率リターン順にソート; 3. 短期(45日以内)カバードコール売り:同様にプレミアム、年率リターン、勝率を提供; 4. IBKRを使用して私の保有ポジションを読み取り、既存のショートオプション・ポジションを自動的にマークし、重複売りを防止; 5. IVパーセンタイルが70%を超えるティッカーをハイライト。プレミアムが高い時だけ売り手になる価値がある。

6. トレード判断:すべてのトレードをプロセスに通す

最初の4つのツールは情報の問題を解決する。しかし、正直なところ、ほとんどの人が損をするのは情報不足のせいではない。注文を出す瞬間に感情が脳を乗っ取ってしまうからだ。どんなに優れた調査をしても、恐怖すべき時に高値掴みをしてしまう。

そこで、最後のこのパネルは自制心のためのものだ。買いサイドは6層のファネルで構成される。理解しているか(能力の輪)→なぜ上がるのか(反証可能な仮説を書く)→割高か/サイクルのどの位置か→どう買うか(テクニカル構造)→どのくらい買うか(ポジションとリスク)→いつ間違いを認めるか(事前に設定した退出条件)。1層目と6層目はハードゲートであり、どちらかが不合格ならトレードは却下される。中間の4層はスコアリングされ、スコアが低すぎる場合、パネルは例外なく「買うな」と表示する。売りサイドには6つのトリガーがあり、いずれかが発動したら行動する。ロジックが反証されたか?バリュエーションがバブルか?機械的なトリムポイントに達したか?ストップロスにヒットしたか?より確度の高い機会があるか?ポジションがアンバランスか?

価格よりもロジックを優先する。

また、ポジション管理も行う。IBKRの保有ポジションをリアルタイムで取得し、ショートオプションを想定元本エクスポージャーに変換し、暗黙のレバレッジを計算し、相関クラスターごとの集中度を確認する。AI株でポートフォリオがいっぱいの人は、自分が単一セクターに賭けていることに気づいていないことが多い。すべてのトレードのスコア、推論、その時の感情状態は、Google Driveに保存されるトレーディングログに記録される。振り返りの際には、データが語る。どのトレードが自分のルールに違反し、その違反がいくらの損失をもたらしたか。

汎用トレード判断システムパネルを作成してください(単一ファイルHTMLアーティファクト)。私のトレード欲をコントロールするため:

1. 買いポイント・6層ファネル:① 理解(能力の輪、ハードゲート)→ ② ロジックと質(なぜ上がるのか、最も重要な反証可能な仮説を書く)→ ③ バリュエーションとサイクルポジション → ④ テクニカルと買い構造 → ⑤ ポジションとリスク → ⑥ 退出条件(反証ポイント+機械的なトリムルール+ストップロス、ハードゲート)。中間の4層を0/1/2でスコアリング。いずれかのハードゲートが不合格なら却下。ソフトスコアが6以上なら(分割で)買える。4〜5はウォッチまたはテストポジション。4未満は却下、パネルは「買うな」と表示; 2. 売りポイント・6つのトリガー(いずれかが発動したら行動、毎週レビュー):ロジックが反証された/ファンダメンタルズが悪化、バリュエーションバブル/サイクルピーク、機械的なトリムポイントに到達、ストップロス/最大ドローダウンにヒット、機会費用(より良いターゲットが出現)、リスク/ポジションのアンバランス。価格よりもロジックを優先; 3. ポジションモジュール:IBKRからリアルタイムで保有ポジションを取得、ショートオプションの想定元本エクスポージャーと暗黙のレバレッジを解析、証券会社外の保有ポジションの手動マージをサポート、相関クラスターごとの集中度を計算; 4. トレーディングログ:各トレードの買いスコア、ロジック、退出条件、感情状態、ルール遵守状況を記録。ローカルに保存し、ワンクリックでGoogle Driveにバックアップ; 5. 規律レビュー:ルールに違反したトレードの数と、それらのトレードでの損失額をカウント。

7. 最後に

振り返ってみると、このワークベンチは3つのことを実現している。銘柄調査のコストを数時間から数分に圧縮し、「今年いくら儲けたか」をレポートを掘り起こす作業から一目でわかるように変え、トレードの規律を意思の力からプロセスへと変えた。

投資とは結局のところ、情報を移動させることではなく、判断することだ。ツールの意味は、すべての判断がより完全な情報とより冷静な感情の下で行われることを保証し、節約された時間とエネルギーを、その判断を下すための資本とすることにある。

セットアップにかかる時間は約1時間だ。5つのプロンプトは上記の通りで、貼り付ければすぐに使える。パネルの見た目を調整したり、フィールドを追加したりするのは、会話の中でいつでも可能だ。スペースの都合上、コアとなるプロンプトのみを掲載していることに注意してほしい。このトレーディングシステムの完全なプロンプトはGitHubにアップロードする予定だ。アカウントをフォローして、具体的なアドレスをDMで送ってほしい。