Parte I: L'Economia dell'Intelligenza

Perché l'industria dell'IA sta per ottimizzare l'intelligenza per dollaro speso, piuttosto che l'intelligenza in sé

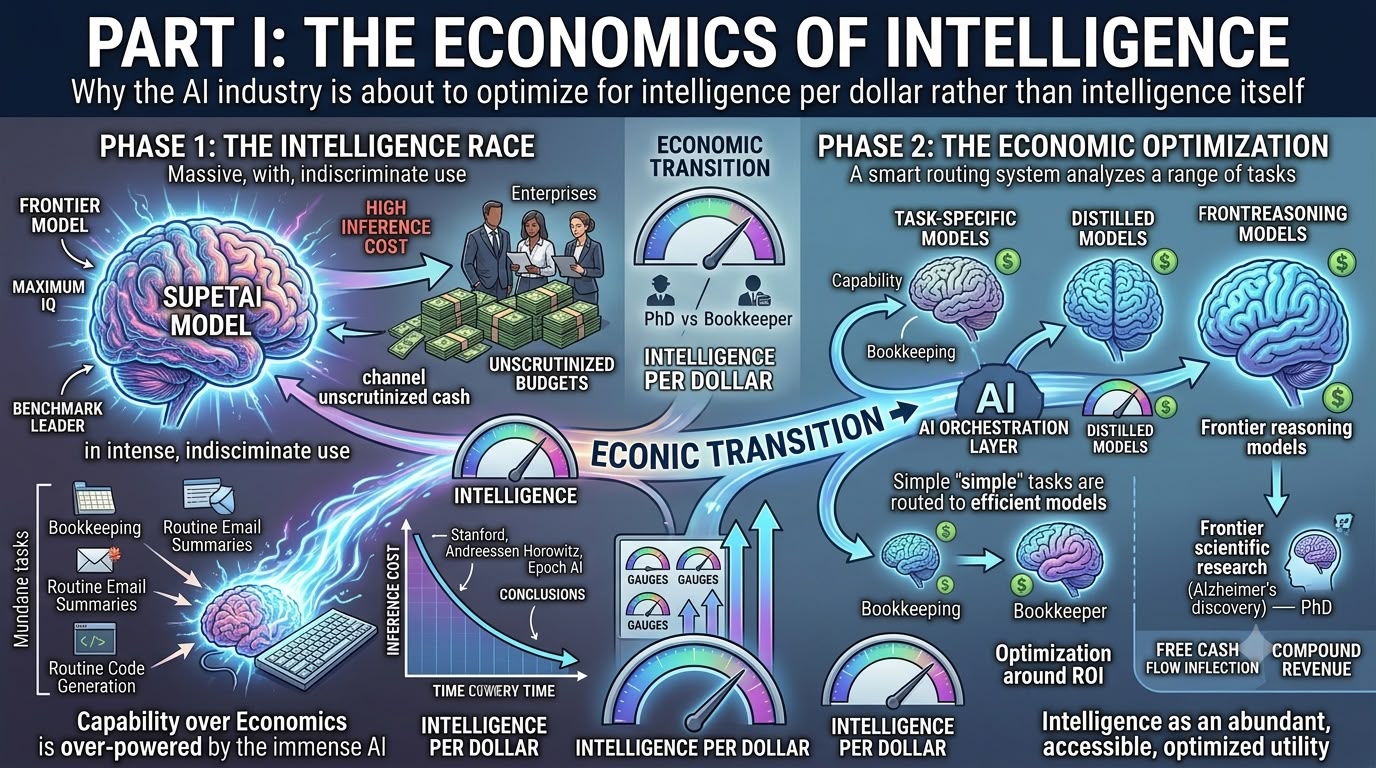

Sono sempre più convinto che l'industria dell'intelligenza artificiale si stia avvicinando a uno dei punti di svolta economici più importanti dal lancio di ChatGPT, eppure la stragrande maggioranza degli investitori rimane concentrata su una variabile che, sebbene certamente importante oggi, potrebbe rivelarsi molto meno preziosa di quanto il mercato attualmente presuppone. La conversazione dominante continua a ruotare attorno a quale azienda possieda il modello più intelligente, quale laboratorio di frontiera sia in cima all'ultimo benchmark, quale modello di ragionamento ottenga i punteggi più alti in valutazioni accademiche sempre più oscure e quale azienda di IA abbia temporaneamente conquistato la leadership nella classifica in continua evoluzione del settore. Sebbene queste discussioni attirino senza dubbio titoli di giornale, credo che rischino di perdere di vista la transizione economica molto più ampia che si sta silenziosamente sviluppando sotto la superficie, perché la variabile che alla fine determinerà dove si accumuleranno i profitti nell'ecosistema dell'IA non sarà probabilmente l'intelligenza in sé, ma piuttosto la quantità di intelligenza erogata per ogni dollaro speso.

Forse il modo più semplice per comprendere questa transizione è attraverso un'analogia che mi viene in mente ogni volta che penso all'adozione dell'IA nelle imprese. Quando un'azienda ha bisogno di qualcuno che riconcili i libri contabili, prepari i bilanci o elabori le fatture, non assume un dottorando in matematica pura, non perché quella persona non abbia la capacità di svolgere il lavoro, ma proprio perché possiede molte più competenze di quanto il compito giustifichi economicamente. Il valore creato da una contabilità accurata è fondamentalmente limitato. Una volta che i conti sono corretti, c'è poco beneficio incrementale nell'impiegare sostanzialmente più intelligenza, per quanto eccezionale possa essere. Le organizzazioni razionali ottimizzano quindi in base all'economia piuttosto che alla capacità, assumendo la persona meno costosa in grado di produrre costantemente un lavoro che soddisfi lo standard di qualità richiesto, mentre impiegano talento intellettuale scarso verso problemi in cui un'intelligenza aggiuntiva crea realmente valore incrementale.

L'economia cambia completamente, tuttavia, quando il problema stesso cambia. Se l'obiettivo è scoprire un trattamento rivoluzionario per l'Alzheimer, sviluppare un'architettura di semiconduttori innovativa o risolvere una delle domande scientifiche più difficili che l'umanità deve affrontare, allora improvvisamente il costo di assumere i ricercatori più brillanti del mondo diventa quasi irrilevante rispetto al potenziale valore economico generato dal successo. Una singola svolta potrebbe creare decine o addirittura centinaia di miliardi di dollari di valore, rendendo gli stipendi di una manciata di scienziati d'élite quasi trascurabili nell'economia complessiva del progetto. In queste situazioni, l'intelligenza stessa diventa la risorsa scarsa, e massimizzare la capacità piuttosto che minimizzare i costi diventa la decisione economica razionale.

Credo che l'intelligenza artificiale si stia ora avvicinando esattamente a questa biforcazione. Negli ultimi due anni, le imprese hanno ampiamente utilizzato modelli di frontiera per praticamente ogni compito immaginabile, che si tratti di riassumere email, estrarre informazioni da fatture, classificare ticket di assistenza clienti, tradurre documenti, redigere note di riunioni, generare codice software di routine o cercare basi di conoscenza interne, in gran parte perché l'industria aveva solo recentemente superato la soglia in cui i grandi modelli linguistici sono diventati ampiamente utili per il lavoro intellettuale. Quando una tecnologia diventa per la prima volta commercialmente valida, le organizzazioni si rivolgono naturalmente alla soluzione con le prestazioni più elevate disponibili perché stanno ancora cercando di rispondere a una domanda molto più fondamentale, ovvero se la tecnologia funzioni affatto, e l'ottimizzazione dei costi rimane secondaria mentre le aziende convalidano la capacità.

Questo comportamento, tuttavia, è improbabile che rappresenti un equilibrio stabile perché i programmi pilota diventano inevitabilmente sistemi di produzione, e l'economia di produzione alla fine domina l'economia della tecnologia. Stiamo già iniziando a osservare questa transizione nelle implementazioni aziendali di IA, poiché le organizzazioni scoprono che la sfida non è più determinare se l'IA crei valore, ma piuttosto determinare se crei valore sufficiente rispetto ai costi in rapida espansione associati alla sua implementazione su larga scala. Una volta che i dipartimenti finanziari iniziano a esaminare i budget per l'IA con la stessa disciplina applicata a qualsiasi altro investimento tecnologico aziendale, il processo di ottimizzazione si sposta inevitabilmente dal massimizzare l'intelligenza al massimizzare l'intelligenza per dollaro speso.

La velocità notevole con cui i costi di inferenza continuano a crollare non fa che accelerare questa transizione. L'AI Index di Stanford stima che il costo di erogazione di prestazioni di livello GPT-3.5 sia diminuito di oltre 280 volte tra la fine del 2022 e la fine del 2024, mentre Andreessen Horowitz conclude che mantenere un livello fisso di capacità del modello diventa circa dieci volte più economico ogni anno, ed Epoch AI arriva a conclusioni simili su diversi benchmark di ragionamento, suggerendo che le capacità che oggi hanno un prezzo premium diventano rapidamente commodity domani. Persino il Chief Financial Officer di OpenAI, Sarah Friar, ha recentemente osservato che i costi di inferenza tra GPT-4 e l'ultima generazione di modelli dell'azienda sono diminuiti di circa il 97% in soli due anni, illustrando quanto siano straordinarie le dinamiche deflazionistiche del settore. Sebbene ogni organizzazione misuri queste tendenze in modo leggermente diverso, convergono tutte sulla stessa conclusione di fondo, ovvero che l'intelligenza sta diventando drammaticamente meno costosa a un ritmo raramente osservato altrove nella tecnologia moderna.

Esattamente nello stesso momento in cui i costi di inferenza continuano a crollare, le imprese stanno iniziando ad affrontare una sfida completamente diversa, una che potrebbe alla fine rivelarsi ancora più importante. Le aziende stanno scoprendo sempre più spesso che i budget per l'IA che originariamente pensavano sarebbero durati un intero anno fiscale vengono esauriti in pochi mesi, poiché l'utilizzo si espande molto più rapidamente del previsto. Sam Altman ha recentemente osservato che i clienti aziendali dicono sempre più spesso a OpenAI di aver effettivamente consumato la loro spesa annuale pianificata per l'IA entro il primo trimestre e ora chiedono non modelli più intelligenti, ma più efficienti. Questa osservazione non dovrebbe essere liquidata come un semplice aneddoto, perché segnala che l'IA è entrata in una fase fondamentalmente diversa di commercializzazione. Le organizzazioni hanno già concluso che l'intelligenza artificiale funziona. La loro attenzione si sta ora spostando verso la garanzia che funzioni economicamente.

L'evoluzione tecnologica che si sta verificando sotto la superficie rafforza esattamente la stessa conclusione. Durante i primi anni della rivoluzione dei grandi modelli linguistici, i partecipanti al settore presumevano in gran parte che modelli migliori richiedessero semplicemente più parametri, architetture più grandi e quantità esponenzialmente maggiori di potenza di calcolo. Sempre più spesso, tuttavia, i laboratori di frontiera stanno scoprendo che modelli più piccoli accuratamente addestrati, potenziati attraverso set di dati migliori, tecniche di ragionamento migliorate, dati di addestramento sintetici e metodi di distillazione sofisticati, possono avvicinarsi alle prestazioni di sistemi sostanzialmente più grandi richiedendo solo una frazione del costo di inferenza. Meta ha già dimostrato questa filosofia internamente utilizzando i suoi modelli di frontiera più grandi principalmente come insegnanti, mentre implementa modelli distillati significativamente più piccoli nella sua infrastruttura pubblicitaria e di raccomandazione, riservando così la massima intelligenza per l'apprendimento mentre ottimizza la produzione in base all'economia piuttosto che ai punteggi dei benchmark.

La conseguenza è che l'intelligenza artificiale assomiglia sempre più ai mercati del lavoro umani piuttosto che alle competizioni scientifiche. Nessuna organizzazione razionale occupa ogni posizione con vincitori del Premio Nobel, così come nessuna impresa alla fine instraderà ogni richiesta di inferenza verso il modello di frontiera più costoso del mondo. I compiti che coinvolgono la ricerca scientifica di frontiera, la matematica avanzata, l'ingegneria complessa, il ragionamento autonomo o la scoperta farmaceutica continueranno quasi certamente a fare affidamento sui sistemi di IA più capaci perché il potenziale economico rimane effettivamente illimitato. La stragrande maggioranza dei carichi di lavoro aziendali, tuttavia, coinvolge la classificazione dei documenti, l'assistenza clienti, l'automazione dei flussi di lavoro, l'estrazione di informazioni, la manutenzione del software, il monitoraggio della conformità, la ricerca aziendale, la revisione dei contratti e innumerevoli altri compiti in cui l'affidabilità, la coerenza, la governance e l'economia contano sostanzialmente più che spremere un altro uno o due punti percentuali da una classifica di benchmark.

Ecco perché credo che l'industria dell'IA potrebbe avvicinarsi al suo momento Linux. Modelli a peso aperto come Llama, DeepSeek, Qwen, GLM, Kimi e altri non hanno bisogno di superare ogni modello proprietario di frontiera in ogni benchmark per rimodellare fondamentalmente l'economia del settore. Devono semplicemente diventare sufficientemente capaci per la stragrande maggioranza dei carichi di lavoro aziendali, perché una volta superata quella soglia, le decisioni di acquisto diventano sempre più guidate dal ritorno sull'investimento piuttosto che dalla capacità grezza. I CIO aziendali non hanno mai selezionato infrastrutture critiche solo perché erano al primo posto in un benchmark. Ottimizzano in base a sicurezza, governance, affidabilità, conformità, integrazione, supporto del fornitore, semplicità operativa e costo totale di proprietà. È improbabile che l'intelligenza artificiale si riveli diversa.

Se questa visione è corretta, allora la metrica che definisce l'industria dell'IA si sposta gradualmente dall'intelligenza in sé all'intelligenza per dollaro, mentre i modelli di frontiera diventano sempre più concentrati su problemi il cui valore economico giustifica realmente il pagamento per i livelli più alti di capacità. Questa distinzione costituisce il fondamento della tesi di investimento che segue, perché una volta che l'intelligenza stessa diventa sempre più abbondante, gli investitori dovrebbero iniziare a porsi una domanda diversa. Piuttosto che dibattere su chi costruisce il modello più intelligente, dovremmo chiederci sempre più chi cattura il valore economico quando l'intelligenza diventa abbastanza economica da essere incorporata in praticamente ogni flusso di lavoro in tutta l'economia globale. Questo, a nostro avviso, è il punto in cui inizia veramente la prossima fase della storia degli investimenti nell'IA.

Parte II: La Grande Migrazione del Valore

Perché i proprietari di potenza di calcolo installata potrebbero alla fine catturare più valore dei venditori di nuova potenza di calcolo

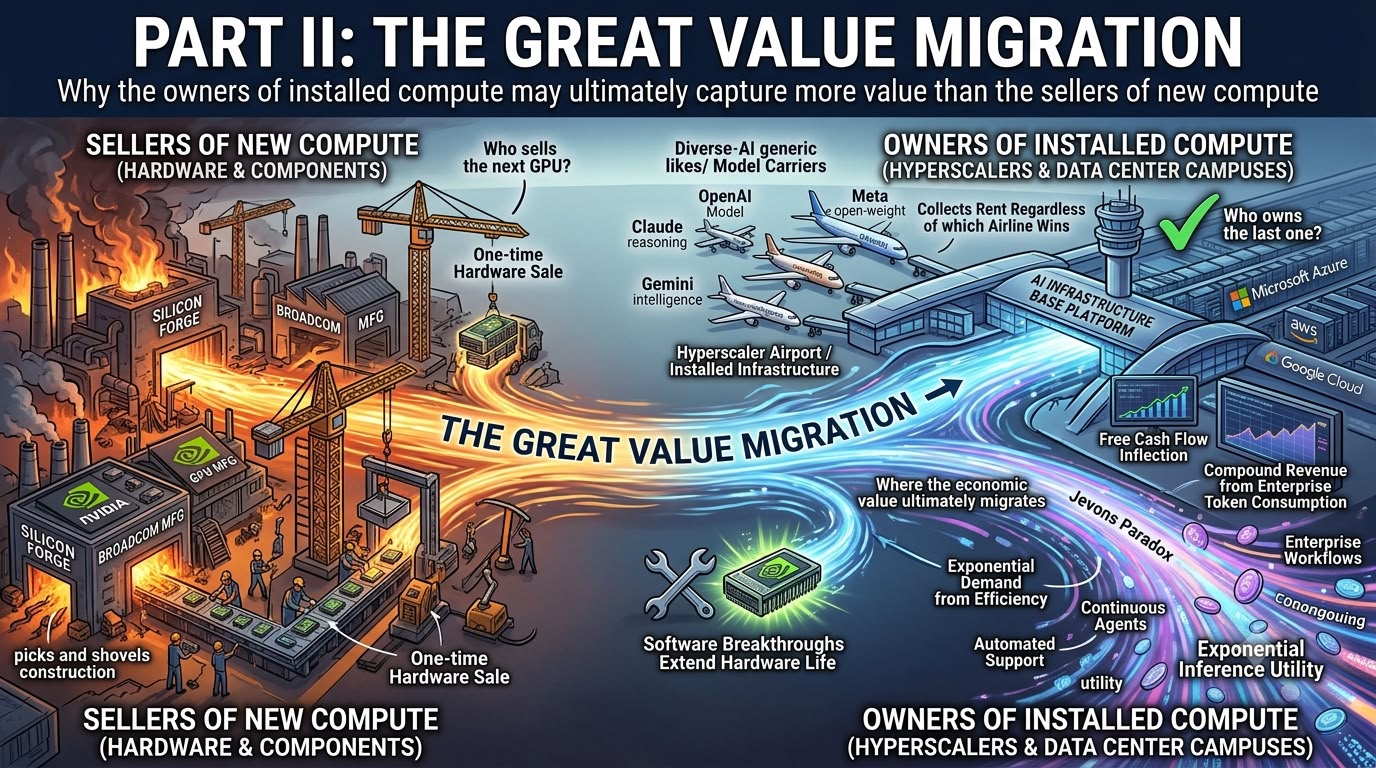

Se l'argomento centrale della prima parte è corretto, ovvero che l'intelligenza artificiale si sta evolvendo costantemente verso la massimizzazione dell'intelligenza per dollaro piuttosto che dell'intelligenza in sé, allora la domanda naturale per gli investitori diventa dove migra il valore economico mentre questa transizione si svolge. La risposta del mercato oggi appare notevolmente semplice. Comprare le aziende che forniscono gli strumenti. Comprare Nvidia, Broadcom, i progettisti di ASIC, i fornitori di rete, i produttori di memoria e chiunque altro venda l'hardware necessario per costruire la prossima generazione di infrastrutture per l'IA. Questa strategia è stata senza dubbio quella corretta negli ultimi anni, poiché gli hyperscaler hanno intrapreso uno dei più grandi cicli di spesa in conto capitale nella storia della tecnologia, impiegando centinaia di miliardi di dollari in GPU, apparecchiature di rete, infrastrutture elettriche, sistemi di raffreddamento e interi nuovi campus per l'IA progettati per supportare quella che tutti si aspettano diventerà un'esplosione della domanda di inferenza IA.

Eppure credo sempre più che il mercato si stia ponendo la domanda sbagliata. Gli investitori rimangono quasi interamente concentrati su chi vende la prossima GPU, quando la domanda più importante potrebbe alla fine diventare chi possiede l'ultima. Questa distinzione può sembrare sottile oggi, ma cambia fondamentalmente l'economia dell'intero ecosistema dell'IA perché sposta l'attenzione dalle vendite una tantum di hardware ai flussi di cassa ricorrenti generati dall'infrastruttura che è già stata implementata, gran parte della quale continuerà a elaborare carichi di lavoro IA per anni dopo che la spesa iniziale in conto capitale è stata sostenuta.

Dal nostro punto di vista, ci sono solo due scenari generali in cui l'industria può evolversi nei prossimi anni, e ciò che rende questo dibattito sugli investimenti particolarmente interessante è che entrambi i risultati appaiono considerevolmente più favorevoli per gli hyperscaler di quanto implichi l'attuale prezzo di mercato.

La prima possibilità è che i modelli IA continuino a diventare drammaticamente più efficienti attraverso una combinazione di architetture migliori, distillazione, quantizzazione, decodifica speculativa, algoritmi di routing, ottimizzazione del compilatore e tecniche di inferenza sempre più sofisticate, consentendo ai provider cloud di estrarre sostanzialmente più lavoro utile dall'hardware che già possiedono. Invece di richiedere altri 100 miliardi di dollari di spesa in conto capitale annuale solo per rimanere competitivi, i cluster GPU esistenti diventano gradualmente più produttivi con ogni generazione successiva di modelli, consentendo agli hyperscaler di supportare carichi di lavoro di inferenza esponenzialmente più grandi senza eguagliare quella crescita dollaro per dollaro attraverso nuovi acquisti di hardware. In questo mondo, l'infrastruttura IA già presente all'interno di Microsoft Azure, Amazon AWS e Google Cloud diventa significativamente più preziosa di quanto gli investitori apprezzino attualmente, perché ogni svolta software estende effettivamente la produttività economica dell'hardware precedentemente implementato.

Se questo scenario si materializzasse, le implicazioni per l'economia del cloud diventerebbero straordinariamente interessanti. La spesa in conto capitale inizierebbe naturalmente a stabilizzarsi, l'ammortamento diminuirebbe gradualmente man mano che gli investimenti precedenti maturano, mentre i ricavi continuerebbero a crescere perché il consumo di token aziendali continua ad espandersi. Il risultato è che il flusso di cassa libero aumenta bruscamente mentre gli hyperscaler passano da aziende che assorbono enormi quantità di capitale ad aziende che monetizzano sempre più l'infrastruttura già presente nei loro bilanci. Ciò che il mercato attualmente considera una delle più grandi spese nella tecnologia potrebbe alla fine rivelarsi una delle più grandi basi di asset produttivi mai assemblate, generando rendimenti interessanti molto tempo dopo che gli investitori avranno smesso di preoccuparsi dell'investimento iniziale necessario per costruirla.

Lo scenario alternativo è, per molti aspetti, ancora più costruttivo. Questo è lo scenario del paradosso di Jevons, in cui i miglioramenti nell'efficienza non riducono la domanda ma la accelerano perché costi inferiori rendono nuove applicazioni economicamente valide. Man mano che l'inferenza diventa drammaticamente più economica, le aziende smettono di razionare l'utilizzo dell'IA e iniziano a incorporare l'intelligenza in praticamente ogni flusso di lavoro all'interno delle loro organizzazioni. Gli agenti eseguono continuamente piuttosto che occasionalmente, il software chiama sempre più modelli automaticamente invece di aspettare che gli umani avviino le richieste, gli assistenti di codifica valutano ripetutamente il proprio lavoro prima di produrre una risposta finale, i sistemi di assistenza clienti consultano più modelli simultaneamente e il software aziendale inizia a trattare l'inferenza come un'utilità sempre attiva piuttosto che come una costosa funzionalità premium. Ogni singolo token diventa più economico, ma il numero totale di token elaborati si espande esponenzialmente perché le aziende scoprono improvvisamente migliaia di nuovi casi d'uso che in precedenza non erano economici.

La storia suggerisce che questo è esattamente come si svolge di solito il progresso tecnologico. Quando lo storage è diventato drammaticamente più economico, l'umanità non ha memorizzato la stessa quantità di informazioni per meno soldi. Abbiamo memorizzato molte più informazioni. Quando la larghezza di banda è diventata drammaticamente più economica, non abbiamo semplicemente ridotto le bollette di Internet. Abbiamo trasformato siti web basati su testo in piattaforme di video in streaming. Quando il cloud computing ha ridotto il costo di implementazione dell'infrastruttura software, le aziende non hanno acquistato meno server. Hanno costruito categorie completamente nuove di software che non sarebbero mai esistite con l'economia del computing on-premise. L'intelligenza artificiale sembra destinata a seguire esattamente la stessa traiettoria, in cui la riduzione dei costi di inferenza accelera la domanda sufficientemente da sopraffare qualsiasi riduzione delle entrate generate per singolo token.

La caratteristica notevole di questi due scenari è che entrambi appaiono altamente costruttivi per i proprietari dell'infrastruttura cloud. Se l'efficienza del modello migliora più velocemente della domanda, la spesa in conto capitale degli hyperscaler rallenta mentre il flusso di cassa libero accelera. Se la domanda cresce più velocemente dell'efficienza, gli hyperscaler continuano ad espandere l'infrastruttura generando contemporaneamente entrate sostanzialmente maggiori dai servizi IA in esecuzione su hardware sempre più produttivo. In nessuno dei due scenari arriviamo a un risultato che appare strutturalmente negativo per le stesse piattaforme cloud. Invece, il dibattito diventa uno di beneficiari relativi piuttosto che di vincitori e vinti assoluti.

Ecco perché credo che il mercato continui a fraintendere ciò che la spesa in conto capitale degli hyperscaler rappresenta effettivamente. Molti investitori continuano a trattare la spesa per l'infrastruttura IA come se fosse semplicemente un altro costo operativo che sopprime la redditività a breve termine, quando in realtà assomiglia sempre più a una formazione di capitale produttivo. Nel corso della storia economica, gli investimenti infrastrutturali trasformativi sono quasi sempre apparsi finanziariamente poco attraenti durante la fase di costruzione perché consumavano enormi quantità di capitale prima di generare flussi di cassa significativi. Ferrovie, reti elettriche, reti di telecomunicazioni, cavi in fibra ottica e cloud computing hanno tutti seguito esattamente lo stesso schema. L'investimento iniziale appariva eccessivo fino a quando l'utilizzo non raggiungeva un livello in cui la leva operativa diventava travolgente, a quel punto quegli stessi asset iniziavano a generare rendimenti straordinari sul capitale investito.

Il dibattito quindi non dovrebbe ruotare attorno al fatto che gli hyperscaler stiano spendendo troppo per l'infrastruttura IA. La domanda più importante è se questi asset produrranno alla fine una produzione economica sufficiente a giustificare l'investimento, e sempre più le prove suggeriscono che la risposta è sì. Il mercato, tuttavia, sembra prezzare una via di mezzo piuttosto peculiare in cui le aziende di semiconduttori continuano a beneficiare di ipotesi che la spesa in conto capitale rimanga elevata a tempo indeterminato, mentre gli hyperscaler vengono scambiati come se la stessa spesa sopprimesse permanentemente i rendimenti sul capitale. Trovo questa combinazione sempre più difficile da conciliare perché o l'infrastruttura IA diventa drammaticamente più produttiva nel tempo, consentendo al flusso di cassa libero di aumentare bruscamente, oppure la domanda di IA cresce abbastanza rapidamente da giustificare un investimento continuo. Nessuno dei due risultati appare fondamentalmente ribassista per i provider cloud.

Forse lo sviluppo più importante alla base di questa tesi è che l'inferenza stessa assomiglia sempre più a un'utilità piuttosto che a un prodotto tecnologico premium. L'elettricità fornisce un'analogia utile perché i consumatori raramente sanno, o si preoccupano particolarmente, quale centrale elettrica abbia generato l'elettricità che arriva nelle loro case. Si aspettano semplicemente che l'energia arrivi in modo affidabile, sicuro e al costo più basso possibile. L'intelligenza artificiale sembra evolversi verso esattamente lo stesso equilibrio. Molto poche imprese alla fine si preoccupano se la classificazione di documenti di routine viene eseguita da GPT-7, Claude 8, DeepSeek, Llama, Qwen o un altro modello a peso aperto. A loro importa che la risposta soddisfi la soglia di qualità richiesta, si integri perfettamente nei flussi di lavoro esistenti, sia conforme ai requisiti di sicurezza e normativi e lo faccia al costo totale più basso possibile. Una volta che l'inferenza inizia ad assomigliare a un'utilità piuttosto che a un servizio di lusso, l'economia del settore si sposta naturalmente dal premiare l'intelligenza in sé al premiare l'infrastruttura responsabile dell'erogazione di quell'intelligenza su larga scala.

Un'altra analogia potrebbe essere ancora più appropriata. I laboratori di frontiera dell'IA assomigliano sempre più alle compagnie aeree, mentre gli hyperscaler assomigliano sempre più agli aeroporti. Le compagnie aeree competono senza tregua sulla qualità del servizio, l'esperienza del cliente, le reti di rotte, l'ammodernamento della flotta e l'efficienza operativa, ma devono anche far fronte a una pressione continua per migliorare perché l'offerta premium di ieri diventa rapidamente lo standard del settore di oggi. Gli aeroporti operano con un modello economico completamente diverso perché beneficiano indipendentemente da quale compagnia aerea alla fine conquisti quote di mercato. Ogni aereo atterra ancora, ogni passeggero cammina ancora attraverso il terminal, ogni compagnia aerea paga ancora le tariffe di atterraggio e ogni volo aggiuntivo aumenta semplicemente l'utilizzo dell'infrastruttura che già esiste.

La stessa logica economica potrebbe applicarsi sempre più all'intelligenza artificiale. OpenAI, Anthropic, Google DeepMind, xAI, Meta, DeepSeek e i futuri laboratori di frontiera continueranno senza dubbio a competere aggressivamente per costruire i modelli più intelligenti del mondo, con la leadership dei benchmark che cambierà mano più volte nel prossimo decennio. Eppure ogni inferenza aziendale viene ancora eseguita all'interno del data center di qualcuno, consuma le GPU di qualcuno, utilizza l'infrastruttura di rete di qualcuno e alla fine dipende dalla piattaforma cloud di qualcuno. Le compagnie aeree competono vigorosamente per i passeggeri. Gli aeroporti riscuotono tranquillamente l'affitto indipendentemente da quale compagnia aerea vinca.

Questa distinzione diventa ancora più potente man mano che la concorrenza tra modelli si intensifica. I modelli a peso aperto continuano a migliorare, i modelli proprietari diventano sempre più intercambiabili per i carichi di lavoro aziendali di routine e la pressione sui prezzi emerge gradualmente a livello di modello mentre i clienti ottimizzano in base all'intelligenza per dollaro piuttosto che alla capacità assoluta. Eppure ogni token consuma ancora potenza di calcolo, ogni inferenza attraversa ancora l'infrastruttura cloud e ogni carico di lavoro aziendale dipende ancora da risorse di calcolo sicure, scalabili e distribuite a livello globale. L'economia per token può comprimersi a livello di modello, ma i margini dell'infrastruttura rimangono notevolmente resilienti perché l'atto fisico di servire l'inferenza continua indipendentemente da quale modello esegue alla fine il calcolo.

A nostro avviso, questa rappresenta una delle più grandi migrazioni di valore economico attualmente in atto all'interno dell'intelligenza artificiale. Il valore stesso non scompare. Cambia semplicemente proprietà. Piuttosto che concentrarsi principalmente all'interno delle aziende che costruiscono modelli di frontiera, una percentuale crescente di quel valore migra verso le piattaforme che orchestrano trilioni di richieste IA ogni giorno. Man mano che l'intelligenza diventa sempre più abbondante e le capacità dei modelli continuano a convergere, i vincitori a lungo termine potrebbero non essere necessariamente quelli che producono i modelli più intelligenti, ma piuttosto quelli che possiedono l'infrastruttura attraverso cui fluisce l'intelligenza del mondo. Se la prima fase della rivoluzione dell'IA ha premiato i creatori di intelligenza, la seconda fase potrebbe premiare sempre più coloro che la distribuiscono. Questo, a nostro avviso, è il punto in cui inizia ad emergere la reale opportunità di investimento.

Parte III: Il Livello di Orchestrazione

Perché l'azienda che possiede il livello di routing potrebbe alla fine possedere l'IA aziendale

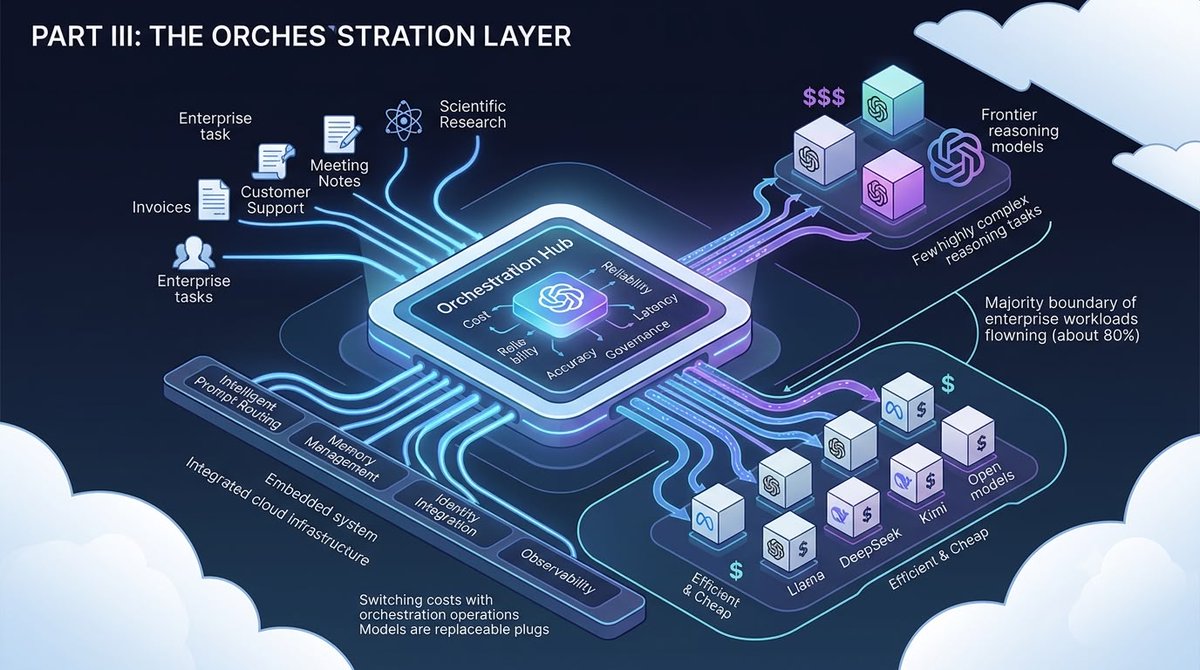

Se la prima fase della rivoluzione dell'IA è stata caratterizzata dalla costruzione dei modelli più intelligenti, e la seconda dall'estrazione di maggior valore economico dalle infrastrutture installate, allora credo che la terza fase ruoterà attorno a qualcosa di molto meno affascinante ma potenzialmente molto più prezioso: l'orchestrazione. In altre parole, la domanda si sposta gradualmente da chi costruisce il modello più intelligente a chi decide quale modello dovrebbe eseguire ogni singolo compito, perché quando le aziende iniziano a distribuire l'IA su scala produttiva, piuttosto che su scala pilota, gestire l'intelligenza diventa considerevolmente più importante che semplicemente accedervi.

Uno dei più grandi equivoci che circondano l'IA aziendale oggi è il presupposto che le organizzazioni alla fine standardizzeranno su un unico modello all'avanguardia per ogni carico di lavoro immaginabile. Questo può sembrare logico finché le capacità all'avanguardia rimangono significativamente differenziate, ma la storia suggerisce che la tecnologia aziendale non si evolve quasi mai in quella direzione. Le aziende non acquistano un solo database, un solo linguaggio di programmazione, un solo prodotto di cybersecurity o un solo servizio cloud semplicemente perché è il più votato in un benchmark. Invece, costruiscono stack tecnologici ottimizzati in base a costi, affidabilità, governance, prestazioni e requisiti aziendali, con diversi strumenti che svolgono diverse funzioni a seconda dell'economia di ogni carico di lavoro.

È probabile che l'intelligenza artificiale si evolva esattamente allo stesso modo. La stragrande maggioranza dell'inferenza aziendale non richiede intelligenza all'avanguardia. Classificazione dei documenti, estrazione di contratti, elaborazione delle fatture, assistenza clienti, test del software, ricerca aziendale, riepilogo delle riunioni, traduzione, monitoraggio della conformità e innumerevoli altri processi aziendali di routine richiedono semplicemente un modello che superi costantemente la soglia di qualità richiesta al costo più basso possibile. Compiti di ragionamento più complessi, pianificazione strategica, ricerca scientifica, ingegneria del software avanzata e flussi di lavoro autonomi potrebbero continuare a fare affidamento sui sistemi all'avanguardia più capaci, ma questi rappresentano solo una percentuale relativamente piccola del consumo totale di token aziendali. Il risultato è che le organizzazioni iniziano sempre più a instradare dinamicamente i carichi di lavoro, assegnando compiti più semplici a modelli più piccoli ed economici, mentre escalano solo le richieste più impegnative verso sistemi all'avanguardia dove l'intelligenza aggiuntiva crea genuinamente valore economico incrementale.

Questa transizione cambia fondamentalmente il luogo in cui risiede il valore aziendale. Una volta che il routing diventa il modello di distribuzione dominante, i singoli modelli di IA diventano gradualmente componenti intercambiabili che si trovano dietro una piattaforma di orchestrazione molto più grande. Le aziende smettono di acquistare intelligenza direttamente e invece acquistano un sistema in grado di decidere quale intelligenza dovrebbe essere distribuita in un dato momento. Piuttosto che chiedere ai dipendenti di scegliere tra GPT, Claude, Gemini, Llama, DeepSeek, Qwen, GLM, Kimi o modelli futuri, il livello di orchestrazione prende silenziosamente quella decisione automaticamente in base a latenza, costo, accuratezza, requisiti di governance, politiche di sicurezza, restrizioni normative, preferenze dei clienti e complessità del carico di lavoro. La conseguenza notevole è che il modello stesso passa gradualmente in secondo piano mentre la piattaforma di orchestrazione diventa la relazione primaria con il cliente.

Questo mi ricorda fortemente un'altra importante transizione tecnologica. Per anni, gli investitori hanno creduto che i sistemi operativi rappresentassero il centro economico dell'informatica aziendale perché ogni applicazione dipendeva in ultima analisi da essi. Linux ha cambiato fondamentalmente questa ipotesi rendendo il sistema operativo stesso sempre più abbondante, spostando al contempo il valore verso l'infrastruttura cloud, il software aziendale, la cybersecurity, i servizi gestiti e le applicazioni di livello superiore costruite su di esso. Il sistema operativo non è mai scomparso. È semplicemente diventato meno importante dal punto di vista economico rispetto all'ecosistema circostante.

Credo che i modelli di IA a pesi aperti abbiano il potenziale per produrre un risultato notevolmente simile. DeepSeek, Qwen, Llama, GLM, Kimi, MiniMax e molti altri modelli a pesi aperti stanno migliorando costantemente a un ritmo che pochi investitori apprezzano appieno. È importante notare che non hanno bisogno di superare ogni modello proprietario all'avanguardia in ogni benchmark per rimodellare l'economia del settore. Devono semplicemente diventare sufficientemente capaci per forse l'ottanta percento dei carichi di lavoro aziendali, perché una volta superata quella soglia, le decisioni di acquisto diventano guidate principalmente dall'economia piuttosto che dalle classifiche dei benchmark. Il modello stesso assomiglia sempre più a Linux: liberamente disponibile, altamente capace, in continuo miglioramento e, in definitiva, prezioso non perché catturi la rendita economica stessa, ma perché consente l'emergere di un ecosistema completamente nuovo attorno ad esso.

Questo è il motivo per cui credo sempre più che il settore dell'IA si stia avvicinando al suo momento Linux. I modelli a pesi aperti commoditizzano l'intelligenza. L'orchestrazione la monetizza. Questa distinzione è fondamentale perché altera fondamentalmente il luogo in cui risiedono i fossati competitivi del settore.

Oggi, gran parte della discussione si concentra sulla leadership nei benchmark, sul conteggio dei parametri, sui punteggi di ragionamento e sulle valutazioni scientifiche. Queste metriche contano indubbiamente all'avanguardia, ma contano considerevolmente meno all'interno di un comitato acquisti di una Fortune 500. I CIO aziendali raramente acquistano tecnologia perché è in cima a una classifica accademica. Acquista tecnologia perché si integra perfettamente nei sistemi di identità esistenti, soddisfa i requisiti di governance, è conforme agli standard normativi, fornisce trail di audit, supporta le politiche di sicurezza, fornisce accordi sul livello di servizio prevedibili, semplifica gli acquisti, riduce la complessità operativa e minimizza il costo totale di proprietà. In pratica, l'affidabilità sconfigge quasi sempre la superiorità teorica una volta che le tecnologie maturano.

Questa distinzione potrebbe rivelarsi enormemente importante per gli investitori. Vincere un altro benchmark genera titoli. Vincere le decisioni di acquisto genera entrate ricorrenti. Il livello di orchestrazione si trova proprio nel punto in cui avvengono quelle decisioni di acquisto.

Amazon Bedrock illustra particolarmente bene questa transizione. Sebbene molti investitori continuino a vedere Bedrock principalmente come un mercato attraverso il quale i clienti accedono a Claude o ad altri modelli all'avanguardia, la piattaforma si è evoluta in qualcosa di considerevolmente più importante. Bedrock funziona sempre più come il sistema operativo aziendale per l'intelligenza artificiale, consentendo alle organizzazioni di accedere a ben oltre cento varianti di modello di numerosi fornitori, instradando automaticamente i carichi di lavoro verso il modello che meglio soddisfa la combinazione desiderata di costo, latenza, capacità e governance. Intelligent Prompt Routing, AgentCore, gestione della memoria, osservabilità, sicurezza, integrazione dell'identità, automazione del browser, chiamata di strumenti e monitoraggio della produzione trasformano tutti Bedrock in molto più di un semplice altro endpoint API. Diventa il livello decisionale che governa l'IA aziendale stessa.

Microsoft Azure AI Foundry segue una filosofia quasi identica. Piuttosto che richiedere ai clienti di impegnarsi con un singolo laboratorio all'avanguardia, Foundry consente alle aziende di orchestrare ecosistemi di IA sempre più diversificati, incorporando al contempo questi flussi di lavoro direttamente nell'architettura di sicurezza esistente di Azure, nei framework di conformità, negli strumenti per sviluppatori e nello stack software aziendale. Google Vertex AI persegue un obiettivo simile, anche se naturalmente con maggiore enfasi su Gemini. Indipendentemente dalle loro strategie di implementazione individuali, tutti e tre gli hyperscaler sembrano convergere verso la stessa destinazione, ovvero diventare il sistema operativo attraverso il quale i carichi di lavoro di IA aziendale vengono orchestrati piuttosto che limitarsi a fornire l'infrastruttura su cui vengono eseguiti. Questa transizione crea anche costi di cambio che credo il mercato sottovaluti significativamente.

Oggi, gli investitori spesso discutono dei costi di cambio come se risiedessero principalmente a livello di modello, chiedendosi se le aziende rimarranno fedeli a OpenAI, Anthropic, Google o a un altro laboratorio all'avanguardia. Credo sempre più che il contrario possa alla fine rivelarsi vero. Una volta che le organizzazioni iniziano a costruire pipeline di recupero, modelli ottimizzati, framework di valutazione, architetture di memoria, politiche di sicurezza, controlli di conformità, dashboard di osservabilità, integrazioni di identità e flussi di lavoro autonomi all'interno di Azure AI Foundry, AWS Bedrock o Google Vertex, cambiare il modello sottostante diventa relativamente semplice, mentre migrare la piattaforma di orchestrazione stessa diventa sostanzialmente più difficile. I modelli diventano gradualmente sostituibili. Il livello di orchestrazione diventa profondamente radicato nelle operazioni aziendali.

Uno dei miei lettori ha recentemente fatto un'osservazione che cattura perfettamente questa transizione, suggerendo che, col tempo, l'infrastruttura di orchestrazione potrebbe diventare preziosa quanto il modello stesso perché in ultima analisi governa il modo in cui l'intelligenza viene distribuita in tutta l'organizzazione. Credo che questa intuizione meriti considerevolmente più attenzione di quanta ne riceva attualmente. Il fossato competitivo si sposta sempre più dal possedere il modello più intelligente al possedere il flusso di lavoro attraverso il quale si accede a ogni modello.

Un'altra implicazione segue naturalmente da questo quadro. Molti investitori presumono che modelli più economici riducano inevitabilmente la domanda di calcolo perché ogni singola inferenza consuma meno risorse. Credo che sia molto più probabile il contrario. Il routing non riduce l'inferenza. La espande. Una volta che le organizzazioni si rendono conto di poter risolvere compiti di routine a una frazione del costo odierno, smettono di razionare del tutto l'uso dell'IA. Gli agenti iniziano a operare continuamente piuttosto che intermittentemente. I modelli verificano ripetutamente i propri output, consultano più catene di ragionamento, recuperano finestre di contesto più ampie, valutano risposte concorrenti ed eseguono flussi di lavoro autonomi sempre più sofisticati. I singoli token diventano drammaticamente più economici, ma il consumo totale di token accelera perché l'intelligenza diventa economicamente sostenibile per una gamma sempre più ampia di applicazioni.

Questo è il paradosso di Jevons espresso attraverso il software aziendale. L'efficienza non riduce la domanda. L'efficienza crea una domanda completamente nuova. Ogni flusso di lavoro aggiuntivo, indipendentemente dal modello che esegue l'inferenza, attraversa ancora Microsoft Azure, Amazon AWS o Google Cloud. Ogni richiesta instradata consuma ancora capacità di rete, storage, GPU, memoria, servizi di sicurezza, infrastruttura di logging, sistemi di conformità, strumenti di monitoraggio e software di orchestrazione. La piattaforma cloud cattura valore indipendentemente dal fatto che il cliente scelga GPT, Claude, Gemini, Llama, DeepSeek o un altro modello a pesi aperti.

Sotto molti aspetti, questo è esattamente il motivo per cui credo che il livello di orchestrazione potrebbe diventare una delle posizioni più preziose nell'intero stack dell'IA. I laboratori all'avanguardia continueranno indubbiamente a competere aggressivamente per la leadership nei benchmark perché l'intelligenza rimane essenziale per risolvere i problemi più difficili dell'umanità. Tuttavia, mentre l'intelligenza artificiale si espande da una tecnologia di nicchia al sistema operativo dell'economia globale, le aziende si preoccuperanno sempre meno di quale singolo modello abbia prodotto una risposta e considerevolmente di più se l'intero sistema rimanga sicuro, affidabile, conforme, economicamente efficiente e perfettamente integrato nei processi aziendali esistenti.

La storia dimostra ripetutamente che man mano che le tecnologie maturano, il valore migra dall'invenzione stessa verso l'infrastruttura che coordina la sua diffusa adozione. L'intelligenza artificiale sembra sempre più probabile che segua esattamente lo stesso percorso. Le aziende che alla fine controlleranno l'IA aziendale potrebbero non essere necessariamente quelle che producono i modelli più intelligenti, ma piuttosto quelle che orchestrano silenziosamente miliardi di decisioni ogni giorno, rendendo la complessità dell'intelligenza artificiale quasi completamente invisibile al cliente. A nostro avviso, è lì che è probabile che emergano alcuni dei fossati competitivi più ampi e durevoli del settore.

Parte IV: Governo, Geopolitica e il Nuovo Ordine dell'IA

Perché la regolamentazione potrebbe accelerare l'ascesa degli hyperscaler anziché rallentarla.

Fino a questo punto, la tesi è stata costruita quasi interamente attorno all'economia. La riduzione dei costi di inferenza, il rapido miglioramento dei modelli a pesi aperti, l'ottimizzazione dei token aziendali e la migrazione del valore economico verso l'infrastruttura puntano tutte alla stessa conclusione, ovvero che gli hyperscaler stanno diventando sempre più centrali per il futuro ecosistema dell'IA. Tuttavia, c'è un'altra forza che silenziosamente rafforza esattamente lo stesso risultato e, a differenza del progresso tecnologico, è improbabile che questa forza segua la legge di Moore o qualsiasi roadmap ingegneristica prevedibile. È la geopolitica.

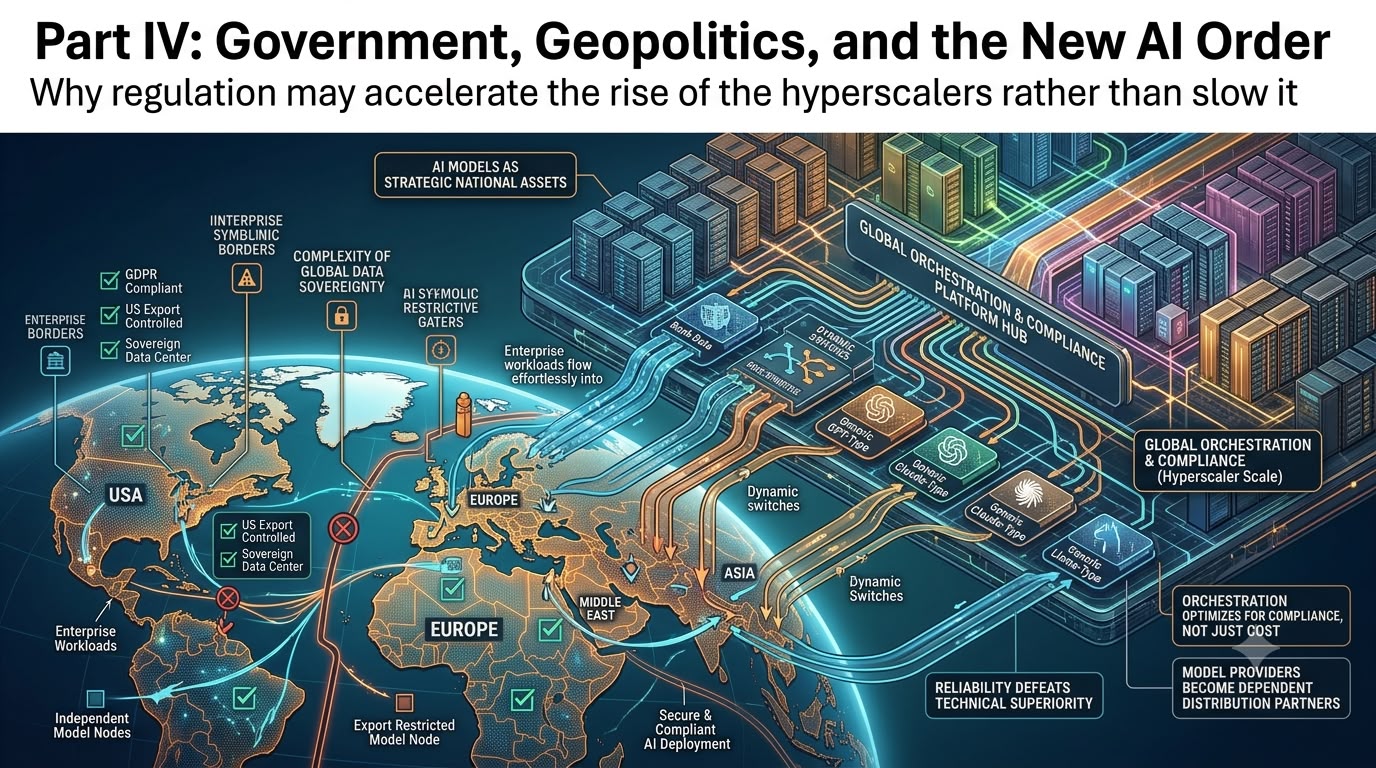

Per gran parte dell'era di Internet, le aziende tecnologiche hanno operato partendo dal presupposto che il software potesse muoversi liberamente attraverso i confini, consentendo alle innovazioni sviluppate in un paese di diventare disponibili a livello globale quasi istantaneamente. L'intelligenza artificiale si sta rivelando fondamentalmente diversa perché i modelli all'avanguardia sono sempre più visti non semplicemente come prodotti commerciali, ma come beni nazionali strategici le cui capacità si estendono alla cybersecurity, alla raccolta di informazioni, alle applicazioni militari, alla ricerca scientifica e alle infrastrutture critiche. Una volta che i governi iniziano a vedere l'IA attraverso la lente della sicurezza nazionale piuttosto che della pura competizione commerciale, iniziano ad emergere dinamiche economiche completamente nuove.

Gli sviluppi recenti negli Stati Uniti illustrano particolarmente bene questo cambiamento. L'Ordine Esecutivo dell'amministrazione Trump che promuove l'innovazione e la sicurezza dell'intelligenza artificiale avanzata stabilisce un quadro in base al quale alcuni modelli all'avanguardia possono essere sottoposti a valutazione governativa prima di un'ampia diffusione commerciale, in particolare laddove sono coinvolte capacità informatiche avanzate. Sebbene il quadro rimanga volontario piuttosto che una licenza obbligatoria, introduce qualcosa che in precedenza non esisteva: una relazione strutturata tra i laboratori di IA all'avanguardia e il governo federale per quanto riguarda la distribuzione dei modelli più capaci.

Quello sviluppo può sembrare incrementale oggi, ma credo che le sue implicazioni a lungo termine siano considerevolmente più grandi di quanto i mercati apprezzino attualmente. Il dibattito non riguarda più semplicemente chi costruisce il modello più intelligente. Riguarda sempre più chi ottiene l'accesso a quel modello, a quali condizioni e attraverso quale infrastruttura.

L'episodio di Anthropic illustra questo panorama in evoluzione. All'inizio di quest'anno, l'accesso ai modelli più avanzati di Anthropic è diventato soggetto a considerazioni di controllo delle esportazioni, creando una situazione in cui la distribuzione commerciale non era più determinata esclusivamente dalla prontezza tecnica o dalla domanda dei clienti, ma sempre più da considerazioni geopolitiche. Indipendentemente dall'opinione di ciascuno sui meriti di tali politiche, la direzione più ampia appare inequivocabile. I modelli di IA all'avanguardia stanno gradualmente diventando tecnologie strategiche soggette alla supervisione del governo, proprio come lo sono da decenni le apparecchiature avanzate per la produzione di semiconduttori, la crittografia, la tecnologia aerospaziale e alcune capacità di difesa.

Questo crea un problema che molte aziende devono ancora apprezzare appieno. Se modelli diversi diventano disponibili in giurisdizioni diverse, in momenti diversi, con quadri normativi diversi, le aziende non possono più costruire strategie di IA attorno a un unico fornitore di modelli. Le aziende globali che operano in dozzine o addirittura centinaia di paesi richiedono flessibilità perché i requisiti normativi, le regole sulla sovranità dei dati, i controlli sulle esportazioni e la disponibilità dei modelli possono differire sostanzialmente da una giurisdizione all'altra. Una banca multinazionale, un'azienda farmaceutica o un produttore industriale non possono semplicemente mettere in pausa le operazioni perché un modello all'avanguardia diventa temporaneamente non disponibile in una regione specifica. Questa realtà aumenta drammaticamente il valore dell'orchestrazione. Il livello di orchestrazione non ottimizza più solo per costi e prestazioni. Ottimizza sempre più per la conformità.

Un'azienda che opera in Europa, Stati Uniti, Medio Oriente e Asia potrebbe alla fine richiedere diverse decisioni di routing a seconda non solo della complessità del carico di lavoro, ma anche della geografia, della residenza dei dati, dei requisiti di cybersecurity, delle restrizioni all'esportazione, degli accordi con i clienti e delle normative locali. Improvvisamente, scegliere il modello di IA ottimale diventa un problema di ottimizzazione straordinariamente complesso che si estende ben oltre le prestazioni di benchmark.

Questo è esattamente il punto in cui gli hyperscaler possiedono vantaggi strutturali che diventano sempre più difficili da replicare. Microsoft, Amazon e Google gestiscono già alcune delle più grandi infrastrutture cloud distribuite a livello globale, con decenni di esperienza nella gestione di sistemi di identità, crittografia, cybersecurity, conformità, distribuzioni cloud sovrane, certificazioni normative, requisiti di audit e relazioni governative in praticamente ogni giurisdizione importante. Hanno passato anni a costruire fiducia con i CIO aziendali, i regolatori finanziari, i fornitori di servizi sanitari, gli appaltatori della difesa e i governi perché il cloud computing richiedeva la risoluzione di molte di queste sfide di governance molto prima che arrivasse l'intelligenza artificiale.

Sotto molti aspetti, l'IA eredita semplicemente quei vantaggi. Il cliente aziendale non chiede più solo se GPT si comporta leggermente meglio di Claude o Gemini in un benchmark di ragionamento. L'azienda pone sempre più una serie diversa di domande. Questo carico di lavoro può essere eseguito legalmente in Germania? I dati dei clienti possono rimanere all'interno del Giappone? Questo modello soddisferà i regolatori finanziari? Cosa succede se un fornitore diventa temporaneamente non disponibile? I carichi di lavoro possono essere reindirizzati automaticamente senza interrompere le operazioni? Ogni inferenza può essere verificata mesi dopo? Possiamo dimostrare la conformità durante una revisione normativa? Queste non sono domande di machine learning. Sono domande di infrastruttura aziendale.

La storia suggerisce costantemente che i mercati della tecnologia aziendale premiano l'affidabilità almeno quanto la superiorità tecnica. I CIO raramente acquistano infrastrutture basandosi esclusivamente sulle classifiche dei benchmark perché i tempi di inattività, i fallimenti di conformità o le violazioni della sicurezza spesso costano alle organizzazioni molto più delle differenze marginali nelle prestazioni tecniche. È improbabile che l'intelligenza artificiale si comporti diversamente. Il modello più intelligente può attirare titoli, ma la piattaforma più affidabile spesso vince le decisioni di acquisto.

Un'altra conseguenza di questo ambiente geopolitico in evoluzione è che gli stessi fornitori di modelli diventano sempre più dipendenti dagli hyperscaler. Man mano che lo sviluppo all'avanguardia diventa più intensivo dal punto di vista computazionale, la supervisione normativa aumenta e la distribuzione globale diventa più complicata, i laboratori indipendenti richiedono sempre più partner in grado di fornire infrastrutture, conformità, cybersecurity, capacità cloud sovrane, distribuzione aziendale e relazioni globali con i clienti. Gli hyperscaler diventano quindi più che semplici fornitori di infrastrutture. Diventano sempre più partner di distribuzione strategici attraverso i quali i modelli all'avanguardia raggiungono i clienti aziendali.

Questo crea un'asimmetria interessante. Ogni modello aggiuntivo rafforza la piattaforma di orchestrazione. Ogni laboratorio all'avanguardia aggiuntivo rende il routing multi-modello più prezioso. Ogni quadro normativo aggiuntivo aumenta la complessità della distribuzione aziendale. Ciascuna di queste tendenze rafforza la posizione delle piattaforme cloud anziché indebolirla. Ironia della sorte, più l'ecosistema dei modelli diventa competitivo, più il livello di orchestrazione diventa prezioso perché le aziende richiedono una piattaforma neutrale in grado di gestire quella complessità. Questo ci riporta infine alla domanda centrale dell'investimento.

Negli ultimi due anni, gli investitori si sono comprensibilmente concentrati sull'identificare quale azienda possiede il modello di IA più intelligente perché l'intelligenza stessa rappresentava il collo di bottiglia principale del settore. Credo sempre più che quel collo di bottiglia stia iniziando a spostarsi. L'intelligenza continua a migliorare rapidamente sia nei modelli proprietari che in quelli a pesi aperti, i costi di inferenza continuano a crollare e i clienti aziendali stanno diventando sempre più concentrati su economia, governance e distribuzione piuttosto che sulla sola leadership nei benchmark.

Nel corso della storia della tecnologia, gli investitori hanno ripetutamente sopravvalutato il valore dell'invenzione stessa sottovalutando al contempo il valore dell'infrastruttura che ne consente l'adozione diffusa. Le ferrovie hanno trasformato il commercio, eppure le reti di trasporto merci hanno catturato rendite economiche ricorrenti. Internet ha trasformato la comunicazione, eppure il cloud computing è diventato uno dei più grandi business mai creati. Gli smartphone hanno trasformato la vita quotidiana, eppure i sistemi operativi e gli app store sono diventati piattaforme di distribuzione da trilioni di dollari.

L'intelligenza artificiale potrebbe seguire esattamente lo stesso schema. Il mercato continua a dibattere su chi costruisce il modello più intelligente. Credo sempre più che questa stia diventando la domanda sbagliata. La domanda più importante è chi possiede l'infrastruttura attraverso la quale fluiranno ogni giorno trilioni di decisioni di IA. L'intelligenza sta diventando sempre più abbondante. L'inferenza sta diventando sempre più economica. I modelli stanno diventando sempre più intercambiabili in una percentuale crescente di carichi di lavoro aziendali. Ciò che rimane scarso sono l'infrastruttura cloud globale, la fiducia aziendale, l'orchestrazione, la governance, la sicurezza, la conformità, la distribuzione e la capacità di integrare tutte queste capacità in una piattaforma senza soluzione di continuità che consenta alle organizzazioni di distribuire l'intelligenza artificiale su scala globale. La storia suggerisce che le risorse scarse catturano costantemente la quota maggiore di rendite economiche a lungo termine.

Ecco perché la nostra convinzione si estende oltre le aziende che creano l'intelligenza stessa e sempre più verso le aziende che costruiscono il sistema operativo dell'economia dell'IA. Il primo capitolo dell'intelligenza artificiale riguardava l'invenzione dell'intelligenza. Il prossimo capitolo potrebbe rivelarsi incentrato sulla sua distribuzione efficiente, sicura ed economica in ogni azienda, ogni settore e, infine, in ogni angolo dell'economia globale. A nostro avviso, è lì che è probabile che emerga una delle più grandi opportunità di investimento del prossimo decennio.

Conclusione: Long su questi nomi: NVDA, TSMC, Sk Hynix, Micron, Samsung Electronics, Microsoft. Alphabet, Amazon, Meta.