Negli ultimi anni ho scritto molti tweet sulla filiera dell'industria AI, e in precedenza ho dettagliato la logica d'investimento della filiera della potenza di calcolo AI.

Alla fine di settembre dello scorso anno https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, ho menzionato che l'espansione delle applicazioni ha portato a una maggiore domanda di potenza di calcolo, a beneficio sia del calcolo che dello storage.

A metà febbraio di quest'anno https://x.com/qinbafrank/status/2023597321368547520?s=20, nel tweet sulla guerra delle spese in conto capitale, ho discusso: 1) I collegamenti chiave nella filiera della potenza di calcolo possono ancora catturare il massimo valore: chip, packaging e testing, storage, moduli ottici, ecc. Coloro la cui capacità non è facilmente espandibile rapidamente e quelli con alti moat godranno dei dividendi di enormi spese in conto capitale;

2) C'è ancora spazio significativo per l'ottimizzazione dell'efficienza: distillazione, quantizzazione, MoE, chip specializzati, raffreddamento a liquido e fusione nucleare (a lungo termine) sul lato inferenza potrebbero ridurre il consumo energetico e il costo per unità di potenza di calcolo di altre 10-100 volte. Cerca opportunità in queste aree.

A metà aprile di quest'anno, in https://x.com/qinbafrank/status/2043653387271712962?s=20, ho dettagliato la logica sottostante di come i colli di bottiglia del settore vengono trasmessi tra GPU, storage, interconnessioni ottiche, alimentazione e CPU.

La mia riflessione recente è: "La diffusione del capex AI lungo la filiera del data center" rimane la mappa sottostante, ma non è più un framework alpha efficace. Il framework veramente efficace ora dovrebbe passare da capex beta a:

Chi possiede il vero collo di bottiglia, chi può convertire il collo di bottiglia in profitto, chi ottiene punti di controllo nella migrazione dell'architettura di prossima generazione e la cui valutazione è già stata anticipata eccessivamente.

In altre parole, negli ultimi due anni, potevi comprare "correlazione AI data center"; d'ora in poi, dovresti comprare flusso di cassa scarso + controllo architetturale + sostenibilità degli ordini verificabile. Perché? La logica principale è che dopo che ogni anello di una filiera è stato pompato una volta, non puoi più trattare tutto allo stesso modo. Invece, devi veramente distinguere quali aziende sono insostituibili nella filiera e hanno una forte competitività principale, supportate da ordini massicci e consegne migliori del previsto. È essenzialmente un passaggio da investimenti a largo raggio a una selezione attenta.

I. Tre Variabili Chiave della Logica di Cui Sopra

In primo luogo, non è semplicemente che "ogni anello del data center è stato pompato, quindi la vecchia logica non è valida", ma piuttosto che la logica di mappatura della filiera non è fallita; si è solo degradata da una "logica di selezione dei titoli" a un "punto di ingresso per la ricerca".

Il capex e la domanda delle big tech non si sono indeboliti. I ricavi di Azure e altri servizi cloud di Microsoft nell'FY26 Q3 sono cresciuti del 40% su base annua, e ha dichiarato chiaramente che la domanda dei clienti supera ancora la capacità disponibile; questo dimostra che i vincoli di offerta della potenza di calcolo sono ancora reali. Meta ha anche aumentato le sue indicazioni di capex per il 2026 da $115-135 miliardi a $125-145 miliardi, citando prezzi dei componenti più alti e futuri costi di capacità del data center. I ricavi di Google Cloud di Alphabet nel Q1 2026 sono cresciuti del 63% su base annua, con un backlog cloud che supera i $460 miliardi, indicando che la domanda di AI cloud sta entrando a livello di ordini/contratti.

Quindi il problema non è che la "logica del capex sia sparita", ma che: la logica del capex è stata completamente appresa dal mercato, e non puoi più acquistare indiscriminatamente tutti gli anelli che ne beneficiano.

In secondo luogo, la "crescita degli utili" deve essere scomposta in "volume, prezzo, mix e sostenibilità".

Dire "crescita degli utili rispetto alla crescita delle aspettative/valutazione" è corretto, ma non abbastanza dettagliato. Ora il mercato chiederà veramente:

- La crescita degli utili deriva dal volume delle spedizioni o dall'ASP?

- L'ASP è un aumento di prezzo strutturale o guidato da carenze a breve termine?

- Il miglioramento del margine lordo deriva dal mix di prodotto o da uno squilibrio temporaneo tra domanda e offerta?

- Il backlog è annullabile o bloccato da piattaforme multi-generazionali?

- La concentrazione dei clienti dà all'azienda potere contrattuale, o reprime i margini di profitto?

Ad esempio, il settore dello storage non è chiaramente solo una questione di aspettative ora: i ricavi di Micron nell'FY26 Q2 sono passati da $8,05 miliardi nello stesso periodo dell'anno scorso a $23,86 miliardi, con un margine lordo del 74,4%. L'azienda ha attribuito la performance record alla forte domanda, all'offerta limitata e al valore strategico della memoria nell'era AI. Questo è completamente diverso da molte aziende che "raccontano solo storie CPO/800V ma non hanno ancora confermato ricavi su larga scala".

In terzo luogo, gli "aggiornamenti tecnologici" devono essere scomposti in "direzione corretta" e "ritmo di adozione corretto".

CPO, 800V DC, packaging avanzato, raffreddamento a liquido e aggiornamenti dell'architettura di alimentazione sono tutte direzioni reali, ma l'errore più facile negli investimenti è: la direzione è giusta, ma il ritmo è sbagliato; il ritmo è giusto, ma l'azienda non è nella catena principale; l'azienda è nella catena principale, ma il profitto è preso dal proprietario della piattaforma.

La pagina 800V DC di NVIDIA ha già definito l'architettura tradizionale a 54V un collo di bottiglia per la prossima generazione di fabbriche AI, sottolineando che 800V DC può ridurre gli stadi di conversione, la corrente, la perdita di rame e il volume dei cavi, migliorando i token per watt. Ma questo non significa che tutte le aziende legate all'800V scaleranno immediatamente; è più probabile che atterri prima nei rack NVL Rubin/Vera Rubin a più alta densità di potenza e nelle fabbriche AI hyperscale, per poi diffondersi gradualmente.

II. Categorie Attuali della Filiera del Data Center AI

I migliori asset sono solitamente tra la prima e la terza categoria: avere sia performance a breve termine che punti di controllo architetturale di prossima generazione. Il peggiore è la quarta categoria: i ricavi seguono il capex, ma le barriere competitive sono basse, i margini lordi sono bassi e il potere contrattuale dei clienti è forte.

III. Analisi di Segmento: Nuovi Cambiamenti nella Logica d'Investimento e nel Panorama Competitivo

- Storage/Memoria del Data Center AI: Ancora la linea principale più forte di "realizzazione degli utili", ma attenzione alla reazione dell'offerta dopo il 2027. Lo storage qui dovrebbe essere diviso in tre strati: HBM, server DRAM/DDR5/SOCAMM e enterprise SSD/eSSD.

1) HBM: Da accessorio GPU a collo di bottiglia principale del sistema AI

La logica HBM è la più difficile perché possiede tre cose simultaneamente: forte domanda, alte barriere tecniche e lenta espansione dell'offerta. SK hynix ha citato opinioni di mercato che mostrano che HBM3E dovrebbe rappresentare ancora circa due terzi delle spedizioni HBM nel 2026, con HBM4 in graduale aumento; nel frattempo, gli ASIC sviluppati internamente dai vendor cloud stanno adottando anche HBM, indicando che la domanda HBM non è più legata solo alle GPU NVIDIA ma si è estesa a sistemi di chip sviluppati internamente come Google e AWS.

Nel panorama competitivo, SK hynix rimane uno dei più forti. Il suo comunicato stampa ha citato dati Counterpoint che dicono che la quota di spedizioni HBM di SK hynix era del 62% nel Q2 2025 e la sua quota di ricavi era del 57% nel Q3, affermando di aver stabilito un sistema di produzione di massa per HBM4 e di aver rafforzato la cooperazione di packaging con TSMC. Samsung ha dichiarato nel Q1 2026 che la sua attività Memory ha iniziato le vendite di produzione di massa di HBM4 e SOCAMM2 per la piattaforma NVIDIA Vera Rubin e sta sviluppando SSD PCIe Gen6.

Cambiamenti negli Investimenti: In passato, la gente comprava "domanda totale HBM"; ora comprano quota generazionale HBM4, certificazione del cliente, sinergia base die/packaging, rese 12-high/16-high e legame multi-generazionale con clienti NVIDIA/ASIC. HBM non è più solo un prodotto ciclico ma un asset strategico tra storage, packaging avanzato e architettura di sistema.

2) DDR5/SOCAMM: Il collo di bottiglia sottovalutato del lato CPU/inferenza

Con la crescita dell'AI agentica e dei carichi di lavoro di inferenza, l'importanza di CPU, memoria principale, cache KV e pre-elaborazione dei dati è aumentata. Samsung ha menzionato chiaramente che la domanda di memoria server rimane forte nel H2 2026 e ha reso DDR5, SOCAMM2 e eSSD PCIe Gen6/storage cache KV il suo focus di prodotto AI.

Questo significa che la logica dello storage si è espansa da "le GPU di training hanno bisogno di HBM" a "l'inferenza e gli agenti hanno bisogno di una gerarchia di memoria più grande." Questo avvantaggia Micron, Samsung e SK hynix, ma le fonti di elasticità differiscono: SK hynix punta sulla quota HBM, Micron sull'elasticità di prezzo/profitto e Samsung sul recupero HBM4 + combinazioni DDR5/eSSD + foundry/base die.

3) eSSD/NAND: Da prodotto ciclico comune a parte dell'infrastruttura di inferenza

In passato, NAND era più simile a un prodotto ciclico per elettronica di consumo/storage enterprise; ora, checkpoint del data center AI, embeddings, database vettoriali, cache KV, data lake e inferenza ad alto throughput guideranno tutti la domanda di eSSD. SK hynix ha anche menzionato che l'espansione dell'addestramento/inferenza AI guiderà al rialzo la capacità DRAM/HBM per server e contemporaneamente aumenterà la domanda di eSSD.

Rischio: Lo storage è attualmente il segmento con i fondamentali più forti, ma è anche un'industria classicamente ciclica. SK hynix stessa ha avvertito che i prezzi HBM potrebbero entrare in una fase di correzione dopo il 2026 a causa dell'intensificarsi della concorrenza e dell'espansione della capacità. Pertanto, i titoli di storage non possono essere visti solo come aventi rapporti P/E a buon mercato; bisogna guardare a se la quota HBM4 è stabile, se i prezzi della DRAM/NAND ordinaria sono vicini al loro picco, se i contratti a lungo termine dei clienti sono abbastanza solidi e se l'espansione del capex interrompe domanda e offerta.

Giudizio Personale: Lo storage rimane uno dei segmenti più certi nel data center AI, ma dopo la seconda metà del 2026, la strategia dovrebbe passare da "compro a lungo in modo completo" a "compro quota tecnica e contratti a lungo termine, vendo cicli di puro prezzo".

2. Interconnessione Ottica/CPO: Da "aumento di volume e prezzo dei moduli ottici" a "guerra architetturale"

L'interconnessione ottica è uno dei segmenti con più cambiamenti. In passato, il mercato comprava la scalabilità dei moduli ottici 800G e 1.6T; la fase successiva è comprare la migrazione di valore tra pluggable, LPO, CPO, silicon photonics e ASIC switch.

NVIDIA ha lanciato le architetture Quantum-X e Spectrum-X silicon photonics/CPO, affermando che la sua CPO può portare 5 volte l'efficienza energetica e 5 volte il runtime AI sostenuto rispetto ai transceiver pluggable, riducendo al contempo la latenza. Spectrum-X Ethernet Photonics può raggiungere fino a 409,6 Tb/s e dovrebbe essere disponibile nella seconda metà del 2026. NVIDIA ha anche dichiarato che i suoi switch ottici raggiungono 3,5 volte l'efficienza energetica con 4 volte meno laser, rivelando partner dell'ecosistema tra cui TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC, ecc.

Broadcom sta anche avanzando su un altro percorso. Il suo Tomahawk 6 è già in spedizione, con un singolo chip a 102,4 Tbps, che supporta SerDes 100G/200G e CPO, mirando a reti AI con oltre un milione di XPU. Il successivo switch Ethernet CPO Davisson di Broadcom sottolinea che l'ottica pluggable tradizionale affronta pressioni in termini di consumo energetico, latenza e volume di sistema, mentre CPO può ridurre la potenza dell'interconnessione ottica del 70% e supportare lo scale-up di 512 XPU e lo scale-out a due strati di oltre 100.000 XPU.

1. Nuovi Cambiamenti nel Panorama Competitivo

Questa non è una semplice questione di "la domanda di moduli ottici continua a crescere", ma una competizione tra due percorsi:

- Percorso Rete Full-Stack NVIDIA: InfiniBand + Spectrum-X + silicon photonics, legato al design del sistema GPU/fabbrica AI.

- Percorso Broadcom/Ethernet Aperto: Tomahawk + ecosistema Ethernet, che rende più facile per i vendor cloud evitare di essere bloccati nel full stack NVIDIA.

Questa è un'arma a doppio taglio per le aziende tradizionali di moduli ottici. A breve termine, il pluggable 800G/1.6T ha ancora performance, ma a medio termine, se CPO viene adottato su larga scala, il valore potrebbe spostarsi dai moduli ottici front-panel a motori ottici, laser, silicon photonics, packaging, connettori, test e l'ecosistema ASIC switch. Broadcom ha sottolineato già con lo switch CPO Bailly 51.2T che i transceiver ottici pluggable tradizionali possono rappresentare circa il 50% del consumo energetico e oltre il 50% del costo di un sistema switch tradizionale, che è esattamente il pool di profitti che CPO sta cercando di ricostruire.

2. Cambiamenti negli Investimenti:

L'interconnessione ottica non dovrebbe più chiedere solo "quante unità 800G vengono spedite", ma piuttosto:

- L'azienda si è assicurata design-in con NVIDIA/Broadcom/i migliori vendor cloud?

- Il prodotto è una capacità principale per 200G/lane, o è capacità sostituibile della generazione precedente?

- Il valore sarà aumentato o sostituito in CPO?

- Il margine lordo deriva da scarsità tecnica o da carenza temporanea di offerta?

- Il ritmo di 1.6T, LPO e CPO porterà a disallineamenti di inventario/ordini?

Giudizio Personale: L'interconnessione ottica è ancora la direzione principale, ma il mercato passerà dalla "logica del volume totale di moduli ottici" alla "logica di allineamento architetturale". CPO è la linea principale a medio termine, ma non dovrebbe essere inteso come tutti i pluggable sostituiti immediatamente nel 2026; un ritmo più ragionevole è: i pluggable 800G/1.6T si realizzano prima, e CPO viene gradualmente verificato nei cluster AI a più alta densità.

3. 800V DC: La direzione è molto importante, ma il ritmo degli investimenti non può essere estrapolato linearmente troppo presto

L'essenza di 800V DC non è un semplice aggiornamento del prodotto di alimentazione, ma un cambiamento necessario nell'architettura di distribuzione dell'energia man mano che la densità di potenza del rack AI aumenta. NVIDIA ha dichiarato chiaramente che lo standard tradizionale a 54V è diventato un collo di bottiglia, e 800V DC può ridurre la conversione e il volume di instradamento, abbassare le perdite di distribuzione, ridurre corrente/perdita di rame/volume dei cavi e migliorare i token per watt. La stessa pagina ha anche menzionato che i data center si evolveranno gradualmente dall'attuale distribuzione AC a 800V DC, con la forma futura che sarà una singola conversione AC-to-800V DC seguita dalla distribuzione diretta al rack di calcolo.

Nuovi Cambiamenti nel Panorama Competitivo

800V DC migrerà il valore dall'alimentazione a bassa tensione tradizionale, distribuzione AC e PSU a:

- Raddrizzatori / ripiani di alimentazione 800V;

- DC/DC ad alta tensione;

- Trasformatori a stato solido;

- Dispositivi di potenza SiC/GaN;

- Connettori ad alta tensione, dispositivi di protezione e sbarre;

- Backup batteria a livello rack / BBU;

- Design collaborativo con raffreddamento a liquido/cabinet/sistemi server.

NVIDIA ha rivelato che i suoi partner dell'ecosistema 800V DC coprono ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv, ecc., indicando che questa non è una storia di una singola azienda di chip ma una ricostruzione dell'intero ecosistema elettrico.

Cambiamenti negli Investimenti:

800V DC è attualmente più simile a una "opzione architetturale" e non tutte le aziende sono entrate nella fase di realizzazione degli utili. La cosa più degna di essere seguita è: chi entra nel design di riferimento NVIDIA, chi ottiene qualifiche di produzione di massa da parte dei vendor cloud/ODM, i cui prodotti passano da prototipi a spedizioni a livello rack e chi può superare la certificazione di sicurezza, affidabilità, gestione termica e praticità di manutenzione.

Rischi Principali:

- Gli standard non sono completamente unificati; le soluzioni interne di NVIDIA/OCP/vendor cloud potrebbero differire;

- I cicli di manutenzione, sicurezza, protezione e certificazione per DC ad alta tensione potrebbero rallentare l'adozione;

- Una volta che i design di riferimento sono standardizzati, i profitti per alimentatori/connettori/parti di protezione potrebbero essere compressi dalla concorrenza;

- I prezzi delle azioni potrebbero scambiare sulla "penetrazione 800V" per primi, ma la realizzazione dei ricavi potrebbe essere in ritardo di 4-8 trimestri.

Il Mio Giudizio: 800V DC è una direzione reale, ma non è il segmento più adatto per il semplice inseguimento di temi. Dovrebbe essere seguito da "chi ottiene quote di produzione di massa nei successivi rack ad alta potenza come Rubin/Vera Rubin", piuttosto che comprare solo perché un'azienda menziona "800V".

4. Settore Energetico: Aggiornato da "beneficiario del capex AI" a "diritto di licenza della capacità AI"

L'energia è uno dei colli di bottiglia più persistenti negli attuali data center AI perché non è un singolo prodotto ma un vincolo completo di terreno, connessione alla rete, trasformatori, quadri elettrici, cavi, UPS, turbine a gas, storage energetico, PPA e approvazioni normative.

L'IEA prevede che il consumo energetico globale dei data center aumenterà da circa 415 TWh nel 2024 a circa 945 TWh nel 2030, con l'AI come driver principale; negli Stati Uniti, i data center contribuiranno a quasi la metà della crescita della domanda di energia entro il 2030. L'IEA ha anche avvertito che circa il 20% dei progetti di data center pianificati potrebbe affrontare rischi di ritardo, poiché la costruzione di nuove linee di trasmissione richiede 4-8 anni nelle economie sviluppate e i tempi di attesa per componenti chiave come trasformatori e cavi sono raddoppiati negli ultimi tre anni.

Questo è il motivo per cui le aziende di apparecchiature elettriche come Eaton hanno ancora ordini e backlog forti. Eaton Q1 2026 ha rivelato che il backlog del suo settore Electrical è cresciuto del 48% su base annua e gli ordini medi mobili a 12 mesi di Electrical Americas sono cresciuti del 42%, affermando che lo slancio del data center sta guidando la domanda.

Nuovi Cambiamenti nel Panorama Competitivo

Il settore energetico non può essere visto come un tutt'uno. È diviso in almeno quattro strati:

- Apparecchiature di Rete: Trasformatori, quadri elettrici, interruttori automatici, cavi, protezione e controllo.

- Catena Energetica Interna del Data Center: UPS, PDU, busway, quadri elettrici, alimentazione rack, BBU.

- Lato Generazione: Gas naturale, turbine a gas, energia nucleare, SMR, geotermico, storage energetico, PPA.

- Ingegneria e EPC/Integrazione di Sistema: Chiunque possa consegnare MW disponibili in tempo ha potere di determinazione dei prezzi.

A breve termine, la parte più difficile è backlog di apparecchiature elettriche + capacità di consegna; a medio termine, sono risorse di connessione alla rete e generazione; a lungo termine, sono regioni/aziende con energia a basso costo e dispacciabile. Reuters ha anche citato l'EIA dicendo che la domanda di energia negli Stati Uniti continuerà a raggiungere nuovi massimi nel 2026 e 2027, guidata dai data center AI e dall'elettrificazione.

Cambiamenti negli Investimenti:

L'energia non è più solo un "fornitore a valle del capex del data center" ma un prerequisito per sapere se la capacità AI può essere distribuita. Per i vendor cloud, se le GPU sono insufficienti, possono essere acquistate; se l'HBM è insufficiente, si può aspettare in fila; ma i MW connessi alla rete e i tempi di consegna dei trasformatori non possono essere risolti immediatamente con i soldi.

Rischi Principali:

- Le valutazioni delle apparecchiature energetiche sono già abbastanza affollate;

- I ritardi dei progetti spingeranno indietro i ricavi;

- I titoli delle utility sono vincolati da regolamentazione, tassi di interesse e rendimento del capitale speso;

- Le narrative di turbine a gas/nucleare/SMR sono spesso corrette a lungo termine ma lente a realizzarsi a breve termine.

Giudizio Personale: L'energia è uno dei "colli di bottiglia fisici" con la migliore sostenibilità nei data center AI, ma la priorità dovrebbe essere data ai fornitori di apparecchiature e sistemi, seguiti dagli asset di generazione e infine dal beta delle utility ordinarie.

**

5. CPU: Ri-emergere come un percorso critico nei sistemi AI da "accessorio GPU", ma i pool di profitto saranno internalizzati dai vendor cloud

Il cambiamento nella logica della CPU è sottovalutato dal mercato. In passato, tutti capivano i server AI come dominati da GPU/HBM, con la CPU che era solo un processore host. Ma l'AI agentica, l'inferenza, la chiamata di strumenti, la pre-elaborazione dei dati, il sandboxing, il recupero e la virtualizzazione di rete/storage spingeranno tutti la CPU di nuovo sul percorso critico.

Google ha dichiarato esplicitamente nell'introduzione di Axion che il calcolo generale rimane una parte chiave dei carichi di lavoro dei clienti; la Legge di Amdahl significa che mentre gli acceleratori continuano a migliorare, il calcolo generale diventerà un limite di costo e capacità. Google afferma che Axion ha performance fino al 30% migliori delle più veloci istanze cloud Arm del momento e fino al 50% migliori delle istanze x86 comparabili, con un'efficienza energetica fino al 60% migliore. Un articolo Arm del 2026 ha ulteriormente sottolineato che i sistemi agentici aumenteranno la concorrenza, la sensibilità alla latenza e la domanda di calcolo complessiva, mettendo la CPU sul percorso critico per il successo; Google TPU 8t/8i utilizza anche Axion come header per ridurre la latenza di preparazione dei dati e mantenere l'utilizzo della TPU.

I dati AWS mostrano anche che le CPU/i chip sviluppati internamente non sono una storia secondaria. Amazon Q1 2026 ha dichiarato che la sua attività di chip, tra cui Graviton, Trainium e Nitro, ha un tasso di ricavi annualizzato superiore a $20 miliardi e sta crescendo a tassi tripli su base annua; ha anche menzionato che OpenAI inizierà a consumare circa 2 GW di capacità Trainium dal 2027, e Anthropic riceverà fino a 5 GW di Trainium.

Nuovi Cambiamenti nel Panorama Competitivo

Bisogna essere molto cauti con le CPU. La crescita della domanda è reale, ma non significa che tutte le aziende di CPU merchant ne beneficeranno allo stesso modo.

- CPU Arm Sviluppate Internamente dai Vendor Cloud: AWS Graviton, Google Axion, Microsoft Cobalt internalizzeranno parte del profitto della CPU all'interno degli hyperscaler.

- AMD EPYC: Ha ancora una forte competitività in termini di conteggio core elevato, larghezza di banda della memoria, lane PCIe e l'ecosistema x86, particolarmente adatto per host GPU, cloud generale, database e carichi di lavoro enterprise.

- Intel Xeon: Ha ancora una base installata enorme, ecosistema enterprise e istruzioni AMX/accelerazione, ma processo, consumo energetico, quota e pressioni sul margine lordo rimangono chiave.

- NVIDIA Grace/Vera CPU: Se l'architettura di sistema diventa ulteriormente scalata a rack, il valore delle CPU NVIDIA non è solo come CPU ma come parte del sistema NVLink/NVL rack.

Cambiamenti negli Investimenti:

Le CPU non sono gli asset AI più scarsi, e l'elasticità di valutazione di solito non è buona come HBM, packaging avanzato, energia e reti principali. Ma l'importanza strategica delle CPU è in aumento, specialmente nell'inferenza/AI agentica. La vera domanda è: il profitto dalla nuova domanda di CPU fluirà verso le CPU merchant o sarà assorbito dai chip sviluppati internamente e dalle ottimizzazioni a livello di sistema degli hyperscaler.

Giudizio Personale: La logica del settore CPU sta migliorando, ma è più simile a una linea principale di "efficienza del sistema AI/ottimizzazione dei costi" piuttosto che a una linea principale di pura scarsità. Il più forte non è una singola CPU, ma il controllo di sistema su CPU + acceleratore + memoria + rete + scheduling software.

6. Packaging Avanzato

I chip AI stanno diventando più grandi, l'HBM si sta impilando di più e CoWoS continua ad espandersi, ma la pressione su efficienza, area, resa e costo di "wafer circolare + interposer di silicio/substrato organico" aumenterà. CoPoS è una forma di produzione preparata per la prossima generazione di packaging AI/HPC ultra-grandi.

Il CoWoS esistente di TSMC è ancora la forza principale per AI/HPC. La pagina ufficiale CoWoS afferma chiaramente: CoWoS-S utilizza un interposer di silicio per il calcolo ad altissime prestazioni come AI e supercalcolo; CoWoS-S può raggiungere circa 3,3 volte la dimensione del reticolo, e per dimensioni oltre questa, si consiglia CoWoS-L o CoWoS-R. Il forum tecnologico 2026 di TSMC ha ulteriormente spinto la roadmap CoWoS a reticolo 5,5x e 14x; si prevede che CoWoS 14x sarà prodotto nel 2028, integrando circa 10 die di calcolo grandi e 20 stack HBM.

CoWoS = Il campo di battaglia principale per le attuali GPU/HPC AI.

È già in produzione di massa, con clienti chiari e capacità limitata, rendendolo l'attuale linea principale di performance.

CoPoS = Una piattaforma medio-lunga per il packaging AI/HPC ultra-grande di prossima generazione.

Non è solo un "affare di fabbrica di packaging e testing" ma un'estensione del sistema 3DFabric di TSMC da wafer, RDL/interposer, chiplet, HBM e substrati al packaging a livello di sistema.

FOPLP = Packaging a livello di pannello fan-out, che è correlato ma non uguale a CoPoS.

Il FOPLP può essere utilizzato per applicazioni che vanno dal medio-basso al medio-alto livello, come RF, automotive, power, comunicazioni ottiche e alcuni moduli/alimentatori per server AI; il CoPoS è più orientato verso il packaging AI/HPC su larga scala, che richiede un controllo più rigoroso su interposer/RDL/TGV/rese. Il confronto di CommonWealth è molto diretto: CoWoS è maturo e in produzione di massa; sia CoPoS che FOPLP passano dal wafer al pannello, ma CoPoS è pensato per chip AI più grandi, mentre FOPLP è utilizzato maggiormente per chip più sottili e ad alta densità, come quelli per dispositivi mobili, automotive e IoT.

Il CoPoS ridefinirà la filiera del packaging avanzato per l'AI, ma ciò che è veramente degno di nota non sono le parole "substrato di vetro", bensì "chi può aiutare TSMC a realizzare un packaging AI su larga scala, renderlo stabile e renderlo economico".

Da questa prospettiva, gli aspetti più meritevoli di studio sono: la piattaforma TSMC, la catena di fornitura di apparecchiature CoWoS/CoPoS, i processi RDL/TGV/wet, la metrologia e le rese, i substrati ABF/ in vetro e i materiali chiave.

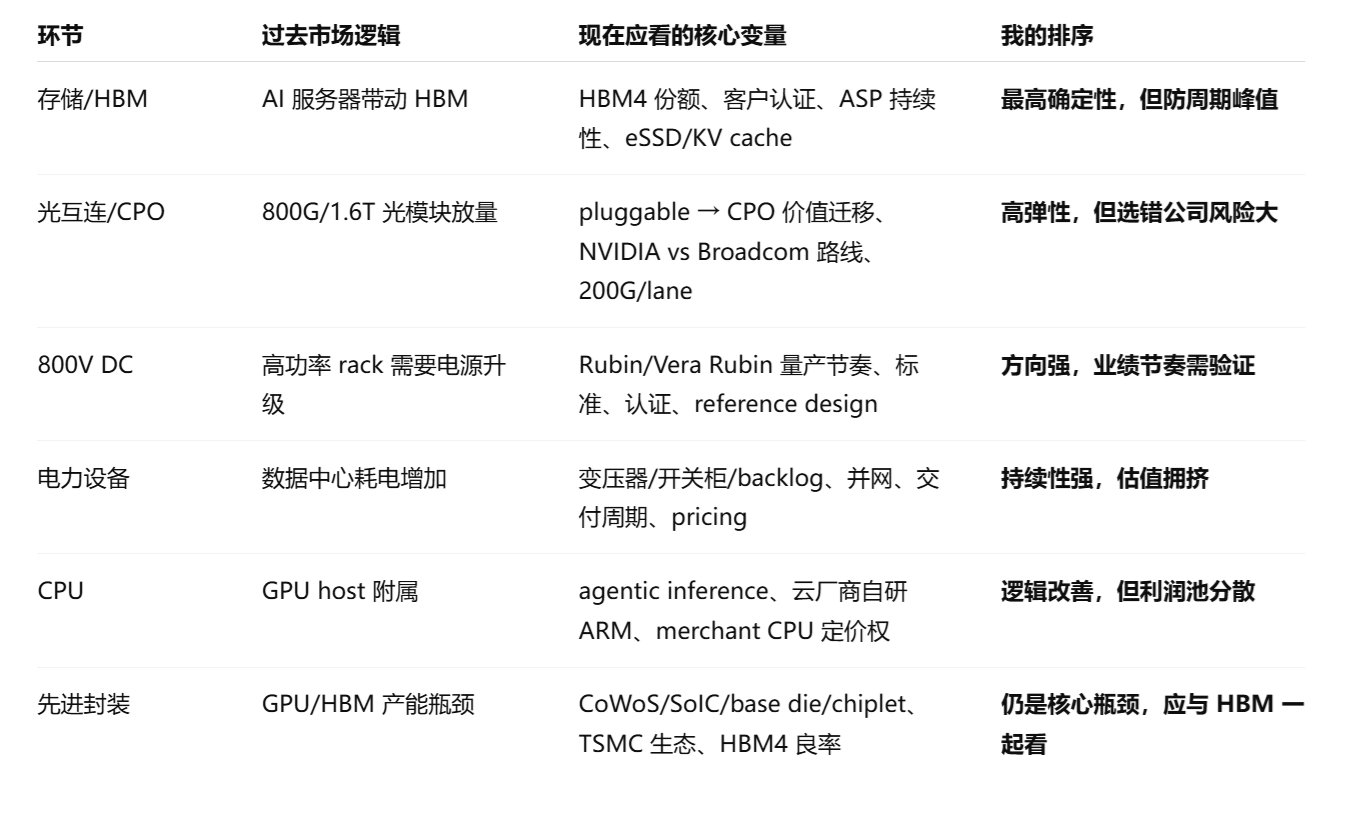

IV. "Nuove Conclusioni di Investimento" per Ogni Settore Ora

V. Come Posizionare il Proprio Portafoglio di Investimenti

Puoi selezionare le aziende ponendoti tre domande:

Domanda 1: Si tratta di un "vero collo di bottiglia" o è "legato a un tema"?

I veri colli di bottiglia sono caratterizzati da: tempi di consegna sempre più lunghi, clienti disposti a pagare in anticipo o a stipulare accordi a lungo termine, prezzi di vendita medi in aumento, margini lordi in espansione e una lenta espansione della capacità produttiva.

Quelli legati a un tema sono caratterizzati da: fatturato in aumento ma margini lordi stagnanti, clienti altamente concentrati, elevate spese in conto capitale con un ROIC poco chiaro, o il semplice "ingresso nella filiera" con una quota molto ridotta.

Attualmente, i più vicini a veri colli di bottiglia sono: HBM, server DRAM/eSSD di fascia alta, packaging avanzato, trasformatori/interruttori/apparecchiature di rete e alcune interconnessioni ottiche di fascia alta.

Domanda 2: Il suo valore aumenterà con gli aggiornamenti dell'architettura, o verrà sostituito da tali aggiornamenti?

Questa è la domanda più critica per le interconnessioni ottiche, i DC a 800 V e le CPU. Il CPO comprimerà il valore di alcuni moduli pluggable tradizionali, ma aumenterà il valore della fotonica al silicio, degli optical engine, dei laser, dei connettori, del packaging e testing e degli ASIC di commutazione. I DC a 800 V aumenteranno il valore della catena di alimentazione ad alta tensione, di SiC/GaN, dei dispositivi di protezione e dell'architettura di alimentazione dei rack, ma potrebbero comprimere alcuni componenti di alimentazione a bassa tensione tradizionali.

Domanda 3: La spesa cloud dei clienti downstream può continuare ad essere tollerata dal mercato dei capitali?

Questo è il tetto massimo di valutazione più importante per il 2026. Il flusso di cassa libero degli ultimi dodici mesi di Amazon al Q1 2026 è sceso a 1,2 miliardi di dollari, principalmente a causa dell'aumento annuo di 59,3 miliardi di dollari negli acquisti di beni strumentali, riflettendo gli investimenti nell'AI. Il 10 giugno, Reuters ha riportato che Amazon ha ottenuto un prestito di 17,5 miliardi di dollari e ha dichiarato che la spesa delle Big Tech legata all'AI dovrebbe superare i 700 miliardi di dollari quest'anno, con le grandi aziende tecnologiche che ricorrono sempre più ai finanziamenti tramite mercati del debito e azionari. Il caso di Oracle è ancora più estremo: Reuters ha riportato che la sua spesa in conto capitale per l'FY2027 potrebbe raggiungere fino a 95 miliardi di dollari, con piani di finanziamento di quasi 40 miliardi di dollari tramite debito e azioni, sollevando preoccupazioni sul consumo di cassa e sul debito.

Ciò significa che la valutazione della filiera upstream non può basarsi solo sugli ordini; deve considerare anche la conversione dei ricavi AI, la tokenomics, il freno degli ammortamenti e il grado di pressione sul flusso di cassa libero dei clienti downstream. Una volta che il mercato inizia a mettere in dubbio il ROI della spesa in conto capitale per l'AI, i primi ad essere colpiti saranno i settori con "pure aspettative + elevate valutazioni + profitti non realizzati".

https://x.com/168X_Fortune/status/2062463349573718318

Quando ho parlato con 168X in precedenza, abbiamo anche menzionato che il rally da aprile a maggio è stato trainato da due fattori chiave: in primo luogo, i cloud vendor hanno verificato che le grandi spese in conto capitale hanno portato a una crescita del business cloud migliore del previsto, e la monetizzazione del business cloud deriva dal consumo di token sia lato B che lato C; in secondo luogo, i ricavi annualizzati di Anthropic sono cresciuti rapidamente.

Questi due sono i punti di base che sostengono l'intera logica di business ora: la commercializzazione dell'AI è entrata in un punto di svolta e sta crescendo rapidamente.

V. Logica di Investimento Finale e Linee Guida Principali

L'investimento nei data center AI è passato dalla fase "dove fluiscono le spese in conto capitale" alla fase "dove sono i colli di bottiglia, quanto possono durare, chi controlla l'architettura di prossima generazione e chi alla fine si tiene il profitto".

Il mio giudizio relativo attuale per ogni settore è:

- Storage/HBM/eSSD: La linea principale di realizzazione degli utili più forte. Ma dopo il 2026, prestare attenzione all'espansione dell'offerta e ai cicli dei prezzi; non è consigliabile inseguire i massimi senza criterio.

- Interconnessione Ottica/CPO: La direzione tecnica è molto forte, ma il panorama competitivo è in fase di ricostruzione. I vincitori futuri potrebbero non essere le aziende che hanno ottenuto i maggiori guadagni con i moduli 800G in passato, ma quelle che si assicurano posizioni di piattaforma con NVIDIA/Broadcom/cloud vendor.

- DC a 800 V: La direzione generale è certa, ma il ritmo dei ricavi a breve termine è incerto. Si tratta di un'evoluzione necessaria per i rack AI ad alta potenza, ma l'investimento dovrebbe attendere l'atterraggio del design-in, della certificazione e del ritmo di produzione di massa.

- Settore Energetico: Il collo di bottiglia fisico più durevole. Ma distinguere tra produttori di apparecchiature, asset di generazione, utilities e EPC; la priorità va ai produttori di apparecchiature elettriche con portafoglio ordini, capacità di consegna e potere di determinazione dei prezzi.

- CPU: L'importanza è in aumento, ma non è una semplice logica di scarsità. L'AI agentica riporta la CPU sul percorso critico, ma i chip sviluppati internamente dagli hyperscaler internalizzeranno parte del pool di profitti, e l'elasticità di valutazione delle aziende di CPU commerciali necessita di una valutazione più cauta.

L'investimento più pericoloso è: acquistare un'azienda solo perché è "legata ai data center AI"; applicare multipli elevati solo perché menziona CPO/800 V/raffreddamento liquido; guardare solo alla crescita dei ricavi senza considerare margine lordo, quota di mercato, concentrazione dei clienti e rischi di sostituzione architetturale.

L'investimento più interessante è:

Asset con colli di bottiglia che hanno già visto una crescita degli utili, ma il mercato sottovaluta la loro sostenibilità;

Oppure asset con punti di controllo che non hanno ancora pienamente realizzato utili ma sono già stati bloccati dalle piattaforme architetturali di prossima generazione.

In parole povere, il mercato ha riconosciuto i colli di bottiglia e i punti critici della catena industriale del computing AI, quindi l'investimento deve fare un passo avanti: non basta trovarsi al collo di bottiglia o in un anello critico. Devi anche vedere se questa impresa è unica e insostituibile in questo nodo di collo di bottiglia e punto critico, se la sua strada tecnica è corretta e se non solo ha molti ordini ma può anche continuare a superare le aspettative nelle consegne. Allo stesso tempo, devi considerare come si sviluppa effettivamente il ritmo dell'evoluzione tecnica e del suo atterraggio.