अधिकांश खुदरा निवेशक SpaceX IPO को एक ऐतिहासिक पल के रूप में देखेंगे। इतिहास की सबसे बड़ी स्टॉक मार्केट डेब्यू। $135 प्रति शेयर। $1.77 ट्रिलियन का मूल्यांकन।

यह फ्रेमिंग कुछ असुविधाजनक आंकड़ों को छिपाने का काम कर रही है।

यहाँ वह है जो एक उचित निवेश विश्लेषण सामने लाता है — प्रेस रिलीज़ वाला संस्करण नहीं, बल्कि वह संस्करण जहाँ गणित की जाँच दूसरे गणित से की जाती है।

हेडलाइन वैल्यूएशन ही समस्या है

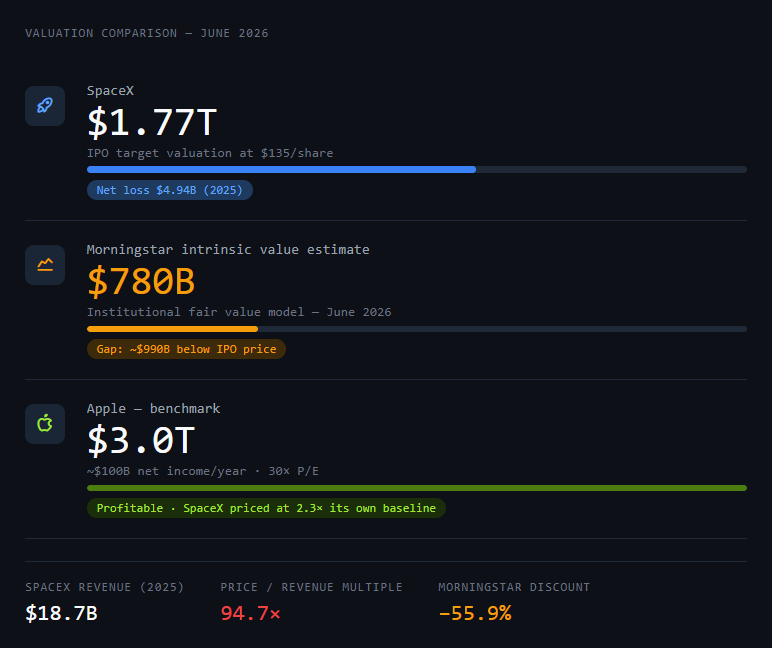

SpaceX खुद को $1.77 ट्रिलियन पर मूल्यांकित कर रही है। यह संख्या आत्मविश्वास जैसी लगती है। यह वास्तव में एक सौदेबाजी है।

यह समझने के लिए, आपको एक तुलना चाहिए: Apple — जो अब तक की सबसे अधिक लाभदायक कंपनियों में से एक है — सालाना लगभग $100 बिलियन का शुद्ध लाभ कमाती है और लगभग 30x के प्राइस-टू-अर्निंग मल्टीपल पर कारोबार करती है। यह Apple के मूल्यांकन को लगभग $3 ट्रिलियन पर रखता है।

SpaceX ने 2025 में $18.7 बिलियन का राजस्व अर्जित किया। इसने $4.94 बिलियन का शुद्ध घाटा दर्ज किया।

यह कोई लाभदायक कंपनी नहीं है जो खुद को लाभदायक कंपनी की तरह मूल्यांकित कर रही हो। यह एक उच्च-विकास वाला बुनियादी ढाँचा दांव है जो खुद को ऐसे मूल्यांकित कर रहा है जैसे उसने पहले ही एक जीत हासिल कर ली हो जिसके लिए वह अभी भी लड़ रहा है।

Morningstar के संस्थागत विश्लेषण के अनुसार आंतरिक मूल्य $780 बिलियन है — जो IPO मूल्य से आधे से भी कम है। यह कोई छोटी-मोटी त्रुटि नहीं है। यह बाजार जो भुगतान करने को तैयार है और एक अनुशासित मूल्यांकन मॉडल के अनुसार कंपनी आज जितनी मूल्यवान है, के बीच लगभग $1 ट्रिलियन का अंतर है।

इस विश्लेषण को स्वयं संरचित करने के लिए यहाँ एक प्रॉम्प्ट है:

आप एक संशयी संस्थागत इक्विटी विश्लेषक हैं। मैं आपको एक कंपनी के IPO के करीब पहुँचने पर उसके वित्तीय डेटा दूंगा। आपका काम मूल्यांकन को मान्य करना नहीं है — आपका काम इसका तनाव-परीक्षण करना है। प्रॉस्पेक्टस में हर तेजी वाली धारणा के लिए, वह संख्या खोजें जो उस धारणा को कायम रखने के लिए सही होनी चाहिए, और फिर मुझे बताएं कि अगले 5 वर्षों में उस संख्या के प्राप्त होने की संभावना क्या है। व्यवसाय का सारांश न दें। गणित से पूछताछ करें।

गणित.कंपनी : SpaceX

राजस्व (2025): $18.7B

शुद्ध घाटा (2025): $4.94B

IPO लक्ष्य मूल्यांकन: $1.77T

मॉर्निंगस्टार आंतरिक मूल्य अनुमान: $780B

प्राथमिक राजस्व खंड: स्पेस (लॉन्च), स्टारलिंक (कनेक्टिविटी), AI (xAI विलय)

नया चर: 2 फरवरी, 2026 तक xAI का SpaceX में पूरी तरह से विलय

मूल्यांकन अंतर से शुरू करें। फिर प्रत्येक राजस्व खंड पर काम करें। एक जाओ/नहीं-जाओ सिफारिश और सबसे बड़ी एकमात्र धारणा के साथ समाप्त करें जो एक निवेशक बना रहा है यदि वे IPO मूल्य पर खरीदते हैं।

उस प्रॉम्प्ट का आउटपुट आपको खरीदने या बेचने के लिए नहीं कहता है। यह आपको बताता है कि जब आप चेक लिखते हैं तो आप किस पर दांव लगा रहे हैं।

एक स्टॉक के अंदर तीन व्यवसाय

SpaceX एक कंपनी नहीं है। यह तीन व्यवसाय हैं जिनके जोखिम प्रोफाइल अलग-अलग हैं और एक ही टिकर साझा करते हैं।

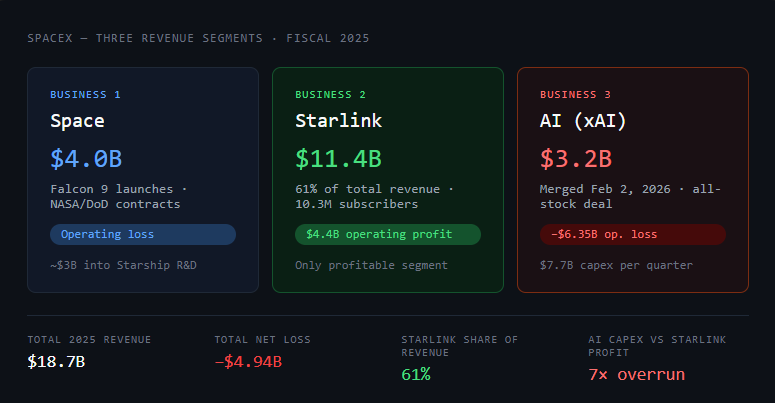

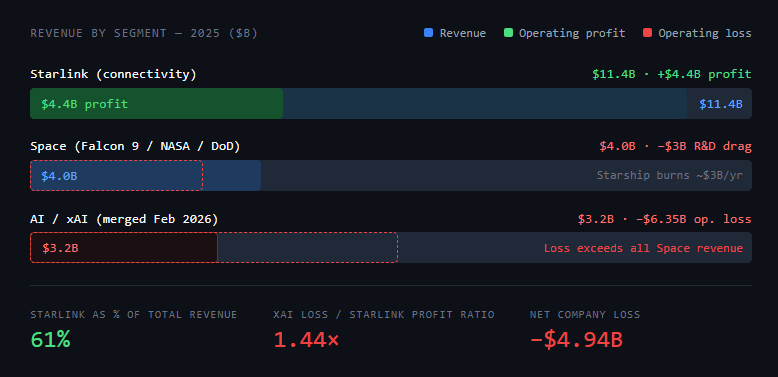

व्यवसाय 1: स्पेस (लॉन्च)। Falcon 9 अब तक बनाया गया सबसे विश्वसनीय कक्षीय रॉकेट है। SpaceX ने 2025 में वैश्विक स्तर पर कक्षा में पहुँचाए गए कुल द्रव्यमान का 80% से अधिक लॉन्च किया। इस व्यवसाय ने 2025 में $4 बिलियन का राजस्व अर्जित किया, हालाँकि यह वर्तमान में स्टारशिप अनुसंधान और विकास व्यय के कारण घाटे पर काम करता है — लगभग $3 बिलियन अगली पीढ़ी के रॉकेट विकास में वापस डाला गया था।

Falcon 9 की यूनिट अर्थशास्त्र स्वयं सुगम और रक्षात्मक हैं। ULA, Arianespace, और RocketLab सभी ने प्रयास किया है और कोई भी प्रति किलोग्राम कक्षीय लागत पर करीब नहीं आया है।

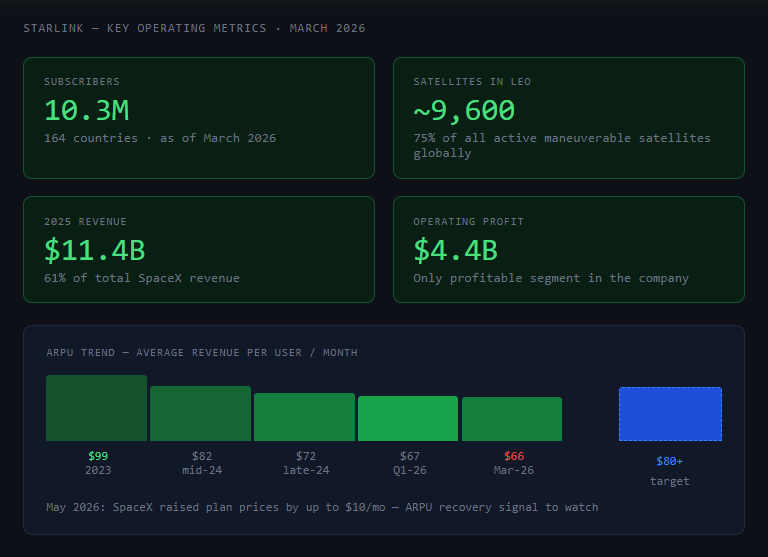

व्यवसाय 2: स्टारलिंक (कनेक्टिविटी)। यह विकास इंजन और एकमात्र लाभदायक खंड है। स्टारलिंक ने 2025 में $11.4 बिलियन का राजस्व अर्जित किया — कंपनी के कुल राजस्व का 61% — जिसमें परिचालन लाभ $4.4 बिलियन से अधिक था। मार्च 2026 तक, स्टारलिंक ने 164 देशों में 10.3 मिलियन ग्राहकों को सेवा प्रदान की, जो लगभग 9,600 उपग्रहों द्वारा निम्न-पृथ्वी कक्षा (वैश्विक रूप से सभी सक्रिय गतिशील उपग्रहों का 75%) में समर्थित थी।

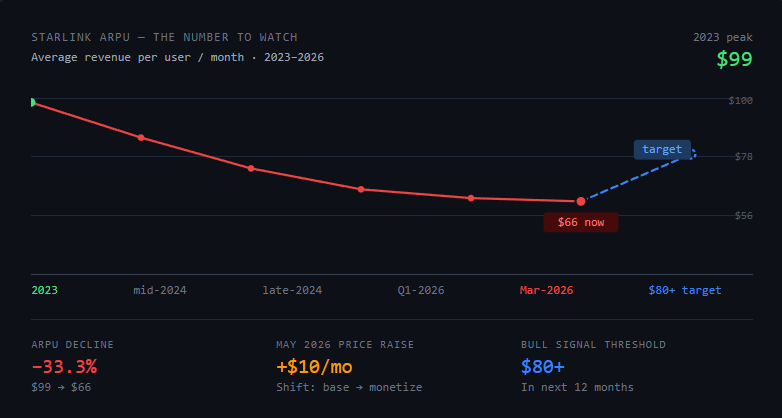

औसत राजस्व प्रति उपयोगकर्ता (ARPU) 2023 में $99/माह से घटकर 2026 की शुरुआत तक लगभग $66/माह हो गया है, जो वैश्विक ग्राहक मात्रा के लिए ARPU का व्यापार करने की एक जानबूझकर रणनीति को दर्शाता है। SpaceX ने मई 2026 में योजना की कीमतों में $10/माह तक की वृद्धि की, जो अपने स्थापित आधार से मुद्रीकरण की ओर एक बदलाव का संकेत देता है।

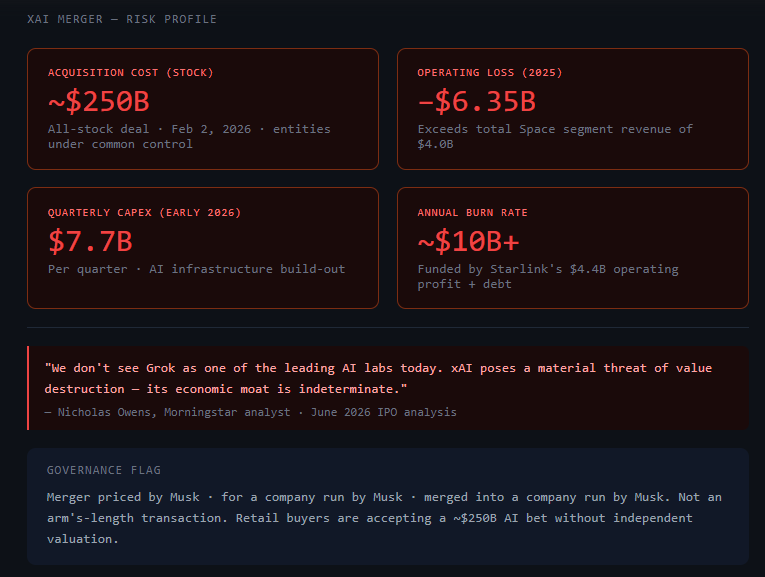

व्यवसाय 3: AI (xAI विलय)। फरवरी 2026 में, SpaceX ने एलन मस्क की AI कंपनी xAI के साथ एक पूर्ण विलय पूरा किया, जो एक ऑल-स्टॉक सौदा था। यह कोई साझेदारी या एकीकरण नहीं है — यह सामान्य नियंत्रण के तहत संस्थाओं का पूर्ण अधिग्रहण है।

AI खंड ने 2025 में $3.2 बिलियन का राजस्व अर्जित किया, लेकिन $6.35 बिलियन का परिचालन घाटा दर्ज किया, जिसमें AI से संबंधित पूंजीगत व्यय 2026 की शुरुआत में लगभग $7.7 बिलियन प्रति तिमाही चल रहा था। स्टारलिंक का लाभ वर्तमान में xAI के नकदी जलने को सब्सिडी दे रहा है।

इस तालिका में सबसे महत्वपूर्ण संख्या: AI खंड ने SpaceX के पूरे लॉन्च व्यवसाय द्वारा उत्पन्न राजस्व से अधिक पैसा खो दिया। यदि आप $1.77 ट्रिलियन पर खरीदते हैं, तो आप आंशिक रूप से इस बात पर दांव लगा रहे हैं कि xAI मॉर्निंगस्टार के $780 बिलियन के आधार रेखा पर प्रीमियम के एक महत्वपूर्ण हिस्से को सही ठहराता है।

xAI चर

यहाँ xAI जोखिम का ईमानदार संस्करण है: यह प्राथमिक कारण है कि मॉर्निंगस्टार ने अपना उचित मूल्य $780 बिलियन पर सेट किया न कि इससे अधिक पर।

मॉर्निंगस्टार विश्लेषक निकोलस ओवेन्स सीधे थे: xAI "मूल्य विनाश का एक भौतिक खतरा" पैदा करता है और इसकी "आर्थिक खाई अनिश्चित" है। उनका आकलन: "हम आज Grok को अग्रणी AI लैब में से एक के रूप में नहीं देखते हैं।"

चिंता यह नहीं है कि AI एक बुरा क्षेत्र है — यह है कि SpaceX ने एक AI कंपनी के लिए स्टॉक में लगभग $250 बिलियन का भुगतान किया जो प्रति तिमाही $2.5 बिलियन जला रही है और OpenAI और Anthropic के खिलाफ एक ऐसी स्थिति से प्रतिस्पर्धा कर रही है जो स्पष्ट रूप से बेहतर नहीं है।

कॉर्पोरेट गवर्नेंस आयाम भी वास्तविक है। SpaceX और xAI दोनों एक ही व्यक्ति द्वारा नियंत्रित थे। विलय सामान्य नियंत्रण के तहत संस्थाओं के बीच एक लेन-देन था, न कि एक हाथ की दूरी का सौदा। जो शेयरधारक IPO में खरीदते हैं, वे एक मूल्यांकन स्वीकार कर रहे हैं जिसमें xAI में $250 बिलियन शामिल है — मस्क द्वारा मूल्यांकित, मस्क द्वारा चलाई जाने वाली कंपनी के लिए, मस्क द्वारा चलाई जाने वाली कंपनी में विलय।

व्यावहारिक उचित परिश्रम प्रश्न: क्या आप एक ऐसा स्टॉक खरीदने में सहज हैं जहां मूल्यांकन का एक भौतिक हिस्सा — AI खंड — एक अधिग्रहण का परिणाम है जो पूरी तरह से एक व्यक्ति के कंपनियों के नेटवर्क के भीतर मूल्यांकित और निष्पादित किया गया है?

xAI परिदृश्यों को मॉडल करने के लिए यहाँ एक प्रॉम्प्ट है:

मैं SpaceX के IPO का विश्लेषण कर रहा हूँ। एक जोखिम कारक SpaceX और xAI के बीच पूर्ण विलय है, जो पहले एलन मस्क द्वारा नियंत्रित थे, जो 2 फरवरी, 2026 को अंतिम रूप दिया गया। यह प्रभावित करता है कि यह SpaceX के स्टैंडअलोन मूल्यांकन को कैसे प्रभावित करता है, इसके लिए तीन परिदृश्य मॉडल करें: परिदृश्य A (सकारात्मक): xAI एक प्रतिस्पर्धी AI बुनियादी ढाँचा व्यवसाय बन जाता है, जिसमें स्टारशिप के माध्यम से कक्षीय कंप्यूट एक रक्षात्मक खाई प्रदान करता है।

परिदृश्य B (तटस्थ): xAI मामूली राजस्व उत्पन्न करता है लेकिन अगले 5 वर्षों तक OpenAI और Anthropic के सापेक्ष पूंजी का एक नाली बना रहता है।

परिदृश्य C (नकारात्मक): xAI अग्रणी AI लैब के साथ अंतर को बंद करने में विफल रहता है, प्रति वर्ष $10B+ जलता रहता है, और SpaceX की लाभप्रदता प्रक्षेपवक्र को खराब करता है। प्रत्येक परिदृश्य के लिए: (1) डॉलर में मूल्यांकन निहितार्थ, (2) वह देखने योग्य मीट्रिक जो IPO के 12 महीनों के भीतर इसकी पुष्टि करेगा, (3) एक ऐतिहासिक तुलनीय।

खुदरा निवेशक का वास्तविक निर्णय

यहाँ वह है जो विश्लेषण सामने लाता है जो अधिकांश वित्तीय मीडिया स्पष्ट रूप से नहीं कहेगा:

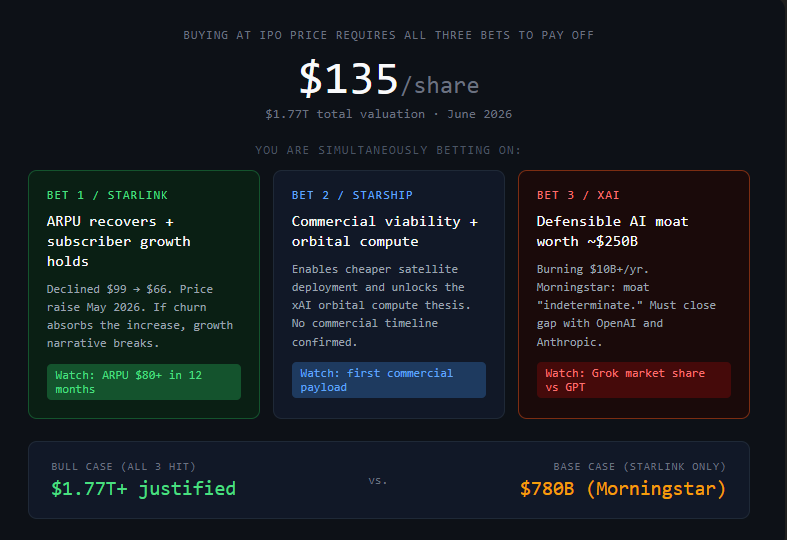

$135/शेयर पर SpaceX IPO, SpaceX के वर्तमान व्यवसाय में निवेश नहीं है। यह एक साथ होने वाली तीन चीजों पर एक दांव है:

- स्टारलिंक का ग्राहकों को बढ़ाना जारी रखना और मूल्य निर्धारण ऊपर की ओर बढ़ने पर ARPU की वसूली करना

- स्टारशिप का व्यावसायिक व्यवहार्यता प्राप्त करना और कक्षीय AI कंप्यूट को सक्षम करना

- xAI का एक रक्षात्मक AI खाई स्थापित करना जो इसके लिए भुगतान किए गए $250 बिलियन के करीब कुछ मूल्यवान हो

तेजी का मामला मौजूद है। स्टारलिंक पहले से ही 10.3 मिलियन ग्राहकों पर है और बढ़ रहा है। स्टारलिंक व्यवसाय अपने आप में — $11.4B राजस्व $4.4B परिचालन लाभ के साथ उत्पन्न कर रहा है और फिर भी विस्तार कर रहा है — एक वास्तविक, लाभदायक उद्यम है। और यदि स्टारशिप सफल होती है, तो उपग्रह तैनाती और कक्षीय कंप्यूट की लागत अर्थशास्त्र पूरी तरह से बदल सकता है।

लेकिन IPO मूल्य इस धारणा को दर्शाता है कि तीनों दांव भुगतान करते हैं। मॉर्निंगस्टार का $780 बिलियन एक ऐसे परिदृश्य को दर्शाता है जहाँ स्टारलिंक और लॉन्च बढ़ते रहते हैं लेकिन xAI का प्रक्षेपवक्र अनिश्चित रहता है।

उच्च-विकास IPO के लिए यह असामान्य क्षेत्र नहीं है। Amazon ने पैसे खोते हुए वर्षों तक खगोलीय गुणकों पर कारोबार किया। टेस्ला का मूल्यांकन एक दशक तक वर्तमान कमाई के खिलाफ समझ में नहीं आया, इससे पहले कि कमाई पकड़ में आई। भविष्य पर कुछ दांव शानदार ढंग से भुगतान करते हैं।

लेकिन उच्च-प्रतिष्ठा वाले IPO में खुदरा निवेशकों के लिए एक विशिष्ट विफलता मोड है जिसका नाम लेना उचित है: प्रतिष्ठा पूर्वाग्रह। "महान कंपनी" को "किसी भी कीमत पर महान निवेश" के साथ भ्रमित करने की प्रवृत्ति।

Spacex एक महान कंपनी हो सकती है। क्या यह $135/शेयर पर एक महान निवेश है, यह पूरी तरह से इस बात पर निर्भर करता है कि उन तीन दांवों में से कौन सा भुगतान करता है — और किस समय सीमा पर।

देखने के लिए संख्या: स्टारलिंक ARPU। यह 2023 में $99 से घटकर 2026 की शुरुआत तक $66 हो गया। SpaceX ने मई 2026 में कीमतें बढ़ाईं। यदि ARPU अगले 12 महीनों में स्थिर हो जाता है या $80+ की ओर वापस आ जाता है, तो स्टारलिंक व्यवसाय का मामला काफी मजबूत हो जाता है।

यदि मूल्य वृद्धि के बावजूद यह गिरावट जारी रहती है — जिसका अर्थ है कि ग्राहक मंथन वृद्धि को अवशोषित कर रहा है — तो विकास की कहानी जटिल हो जाती है।

विश्लेषण क्या कर सकता है और क्या नहीं

विश्लेषण गणित को स्पष्ट करने के लिए मजबूर कर सकता है। यह उन जगहों को पकड़ता है जहाँ एक मूल्यांकन कहानी संख्याओं के लिए कथाओं को प्रतिस्थापित करती है। यह आपको जोर से कहने पर मजबूर करता है कि आप वास्तव में किस पर दांव लगा रहे हैं। यह उन परिदृश्यों को मॉडल करता है जिन पर आपने विचार नहीं किया था।

कोई भी विश्लेषण यह अनुमान नहीं लगा सकता है कि क्या स्टारशिप व्यावसायिक व्यवहार्यता प्राप्त करेगा, क्या xAI OpenAI और Anthropic के साथ अंतर को बंद करेगा, या क्या एलन मस्क का ध्यान रोडमैप को निष्पादित करने के लिए पर्याप्त समय तक SpaceX पर केंद्रित रहेगा। ये निर्णय कॉल हैं जिनके लिए ऐसी जानकारी की आवश्यकता होती है जो अभी तक किसी के पास नहीं है।

IPO 7 दिनों में है। विश्लेषण करने के लिए यह पर्याप्त समय है। यह दिखावा करने के लिए पर्याप्त समय नहीं है कि अनिश्चितता हल हो गई है।

जो निवेशक SpaceX IPO को स्पष्ट रूप से देखेंगे — या तो उनके द्वारा किए गए सबसे अच्छे व्यापार के रूप में या सबसे महंगा सबक के रूप में — वे होंगे जो जानते थे कि जब उन्होंने खरीदा या पास किया तो वे वास्तव में क्या धारणाएँ बना रहे थे।

वे नहीं जिन्होंने खरीदा क्योंकि यह ऐतिहासिक लग रहा था, और वे नहीं जिन्होंने पास किया क्योंकि खंड विश्लेषण पढ़े बिना घाटे की संख्या डरावनी लग रही थी।

परिदृश्य तालिका बनाएं। वह संख्या खोजें जो आपके प्रवेश मूल्य को समझ में आने के लिए 18 महीनों में स्टारलिंक ARPU और ग्राहक वृद्धि को हिट करने की आवश्यकता होगी। यदि आप उस संख्या का एक सीधे चेहरे के साथ बचाव कर सकते हैं, तो खरीदें। यदि आप नहीं कर सकते, तो आपके पास कोई थीसिस नहीं है — आपके पास एक भावना है। और भावनाएँ पहले 20% की गिरावट से नहीं बचती हैं।

सभी वित्तीय आंकड़े SpaceX के S-1 फाइलिंग (SEC, 20 मई, 2026) और मॉर्निंगस्टार के IPO विश्लेषण (जून 2026) से प्राप्त हुए हैं। यह वित्तीय सलाह नहीं है।