मैंने पिछले एक-दो सालों में AI उद्योग श्रृंखला पर कई ट्वीट लिखे हैं, और पहले AI कंप्यूटिंग पावर उद्योग श्रृंखला के निवेश तर्क को विस्तार से बताया था।

पिछले साल सितंबर के अंत में https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, मैंने उल्लेख किया था कि एप्लिकेशन के विस्तार से कंप्यूटिंग पावर की मांग बढ़ी है, जिससे कंप्यूटिंग और स्टोरेज दोनों को लाभ हुआ है।

इस साल फरवरी के मध्य में https://x.com/qinbafrank/status/2023597321368547520?s=20, पूंजीगत व्यय युद्ध पर ट्वीट में, मैंने चर्चा की: 1) कंप्यूटिंग पावर उद्योग श्रृंखला में प्रमुख कड़ियां अभी भी सबसे बड़ा मूल्य प्राप्त कर सकती हैं: चिप्स, पैकेजिंग और परीक्षण, स्टोरेज, ऑप्टिकल मॉड्यूल आदि। जिनकी क्षमता जल्दी से विस्तारित नहीं होती और जिनमें उच्च मोट होते हैं, वे भारी पूंजीगत व्यय के लाभांश का आनंद लेंगे;

2) दक्षता अनुकूलन में अभी भी काफी गुंजाइश है: डिस्टिलेशन, क्वांटाइज़ेशन, MoE, विशेष चिप्स, लिक्विड कूलिंग, और न्यूक्लियर फ्यूज़न (दीर्घकालिक) इंफ़रेंस पक्ष पर कंप्यूटिंग पावर प्रति यूनिट ऊर्जा खपत और लागत को और 10-100 गुना कम कर सकते हैं। इन क्षेत्रों में अवसरों की तलाश करें।

इस साल अप्रैल के मध्य में, https://x.com/qinbafrank/status/2043653387271712962?s=20 में, मैंने विस्तार से बताया कि कैसे उद्योग की बाधाएं GPU, स्टोरेज, ऑप्टिकल इंटरकनेक्ट, पावर और CPU के बीच संचारित होती हैं।

मेरी हालिया सोच यह है: "AI पूंजीगत व्यय डेटा सेंटर उद्योग श्रृंखला के साथ फैल रहा है" अभी भी अंतर्निहित मानचित्र है, लेकिन यह अब एक प्रभावी अल्फा ढांचा नहीं है। अब वास्तव में प्रभावी ढांचे को पूंजीगत व्यय बीटा से अपग्रेड होना चाहिए:

वास्तविक बाधा किसके पास है, बाधा को लाभ में कौन बदल सकता है, अगली पीढ़ी के आर्किटेक्चर माइग्रेशन में नियंत्रण बिंदु कौन प्राप्त करता है, और किसका मूल्यांकन पहले से अधिक खिंच चुका है।

दूसरे शब्दों में, पिछले दो वर्षों में, आप "AI डेटा सेंटर संबंधित" खरीद सकते थे; आगे बढ़ते हुए, आपको दुर्लभ नकदी प्रवाह + आर्किटेक्चरल नियंत्रण + सत्यापन योग्य ऑर्डर स्थिरता खरीदनी चाहिए। क्यों? मुख्य तर्क यह है कि एक उद्योग श्रृंखला के हर लिंक का एक बार प्रचार हो जाने के बाद, आप अब सब कुछ एक समान नहीं मान सकते। इसके बजाय, आपको वास्तव में यह पहचानना होगा कि कौन सी कंपनियां उद्योग श्रृंखला में अपरिहार्य हैं और उनमें मजबूत मुख्य प्रतिस्पर्धात्मकता है, जो भारी ऑर्डर और उम्मीदों से बेहतर डिलीवरी द्वारा समर्थित है। यह मूल रूप से व्यापक-ब्रश निवेश से सावधानीपूर्वक छंटाई की ओर एक बदलाव है।

I. उपरोक्त तर्क के तीन प्रमुख चर

पहला, यह सीधे तौर पर ऐसा नहीं है कि "डेटा सेंटर के हर लिंक का प्रचार हो चुका है, इसलिए पुराना तर्क अमान्य है," बल्कि यह है कि उद्योग श्रृंखला मैपिंग तर्क विफल नहीं हुआ है; यह सिर्फ "स्टॉक चयन तर्क" से "शोध प्रवेश बिंदु" में बदल गया है।

बिग टेक पूंजीगत व्यय और मांग कमजोर नहीं हुई है। Microsoft के FY26 Q3 Azure और अन्य क्लाउड सेवाओं के राजस्व में साल-दर-साल 40% की वृद्धि हुई, और इसने स्पष्ट रूप से कहा कि ग्राहक मांग अभी भी उपलब्ध क्षमता से अधिक है; यह दर्शाता है कि कंप्यूटिंग पावर आपूर्ति की बाधाएं अभी भी वास्तविक हैं। Meta ने भी अपने 2026 के पूंजीगत व्यय मार्गदर्शन को $115-135 बिलियन से बढ़ाकर $125-145 बिलियन कर दिया, उच्च घटक कीमतों और भविष्य की डेटा सेंटर क्षमता लागतों का हवाला देते हुए। Alphabet के Q1 2026 Google Cloud राजस्व में साल-दर-साल 63% की वृद्धि हुई, जिसमें क्लाउड बैकलॉग $460 बिलियन से अधिक है, यह दर्शाता है कि क्लाउड AI मांग ऑर्डर/अनुबंध स्तर में प्रवेश कर रही है।

इसलिए समस्या यह नहीं है कि "पूंजीगत व्यय तर्क खत्म हो गया है," बल्कि यह है कि: पूंजीगत व्यय तर्क बाजार द्वारा पूरी तरह से सीख लिया गया है, और आप अब सभी लाभान्वित लिंक को अंधाधुंध नहीं खरीद सकते।

दूसरा, "आय वृद्धि" को "मात्रा, मूल्य, मिश्रण और स्थिरता" में तोड़ना होगा।

यह कहना कि "आय वृद्धि बनाम अपेक्षा/मूल्यांकन वृद्धि" सही है, लेकिन पर्याप्त विस्तृत नहीं है। अब बाजार वास्तव में पूछेगा:

- क्या आय वृद्धि शिपमेंट वॉल्यूम या ASP से आती है?

- क्या ASP एक संरचनात्मक मूल्य वृद्धि है या अल्पकालिक कमी से प्रेरित है?

- क्या सकल मार्जिन में सुधार उत्पाद मिश्रण से आता है या एकमुश्त आपूर्ति-मांग बेमेल से?

- क्या बैकलॉग रद्द करने योग्य है या बहु-पीढ़ी के प्लेटफार्मों द्वारा लॉक किया गया है?

- क्या ग्राहक एकाग्रता कंपनी को सौदेबाजी की शक्ति देती है, या यह लाभ मार्जिन को दबाती है?

उदाहरण के लिए, स्टोरेज क्षेत्र स्पष्ट रूप से अब सिर्फ उम्मीदों के बारे में नहीं है: Micron के FY26 Q2 राजस्व में पिछले साल की समान अवधि के $8.05 बिलियन से बढ़कर $23.86 बिलियन हो गया, जिसमें 74.4% का सकल मार्जिन है। कंपनी ने रिकॉर्ड प्रदर्शन का श्रेय मजबूत मांग, तंग आपूर्ति और AI युग में मेमोरी के रणनीतिक मूल्य को दिया। यह कई ऐसी कंपनियों से पूरी तरह अलग है जो "सिर्फ CPO/800V कहानियां सुनाती हैं लेकिन बड़े पैमाने पर राजस्व की पुष्टि नहीं करती हैं।"

तीसरा, "प्रौद्योगिकी उन्नयन" को "सही दिशा" और "सही अपनाने की गति" में तोड़ना होगा।

CPO, 800V DC, एडवांस्ड पैकेजिंग, लिक्विड कूलिंग और पावर आर्किटेक्चर अपग्रेड सभी वास्तविक दिशाएं हैं, लेकिन निवेश में सबसे आसान गलती है: दिशा सही है, लेकिन गति गलत है; गति सही है, लेकिन कंपनी मुख्य श्रृंखला में नहीं है; कंपनी मुख्य श्रृंखला में है, लेकिन मुनाफा प्लेटफॉर्म मालिक ले जाता है।

NVIDIA के 800V DC पेज ने पहले ही पारंपरिक 54V आर्किटेक्चर को अगली पीढ़ी के AI फैक्ट्री के लिए एक बाधा बताया है, इस बात पर जोर देते हुए कि 800V DC रूपांतरण चरणों, करंट, तांबे के नुकसान और केबल वॉल्यूम को कम कर सकता है, जिससे टोकन प्रति वाट में सुधार होता है। लेकिन इसका मतलब यह नहीं है कि सभी 800V से संबंधित कंपनियां तुरंत बढ़ेंगी; इसके पहले उच्चतम पावर घनत्व Rubin/Vera Rubin, NVL रैक और हाइपरस्केल AI फैक्ट्रियों में उतरने की अधिक संभावना है, और फिर धीरे-धीरे फैलेंगी।

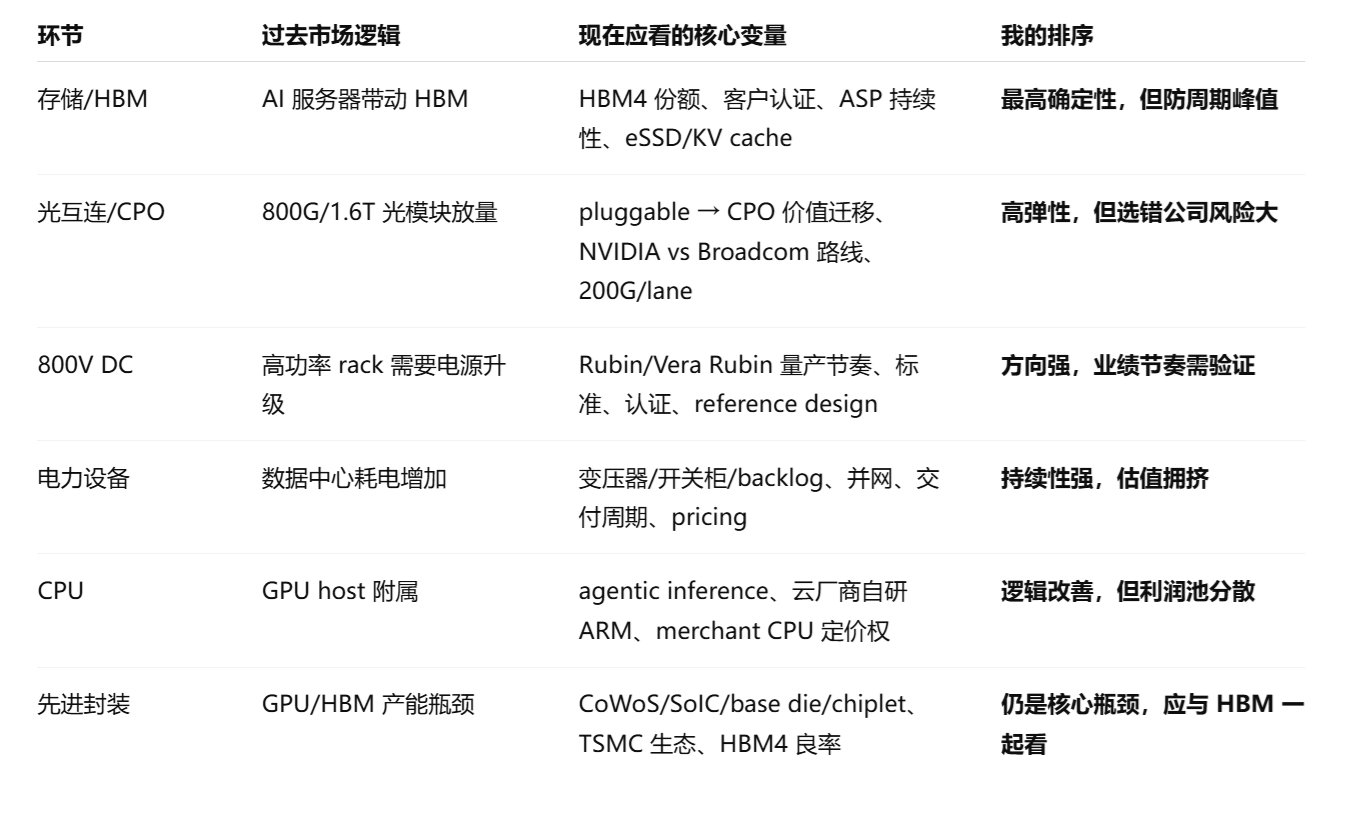

II. वर्तमान AI डेटा सेंटर उद्योग श्रृंखला श्रेणियां

सबसे अच्छी संपत्तियां आमतौर पर पहली और तीसरी श्रेणी के बीच होती हैं: अल्पकालिक प्रदर्शन और अगली पीढ़ी के आर्किटेक्चरल नियंत्रण बिंदु दोनों होना। सबसे खराब चौथी श्रेणी है: राजस्व पूंजीगत व्यय का अनुसरण करता है, लेकिन प्रतिस्पर्धा बाधाएं कम हैं, सकल मार्जिन कम हैं, और ग्राहक की सौदेबाजी की शक्ति मजबूत है।

III. खंड विश्लेषण: निवेश तर्क और प्रतिस्पर्धी परिदृश्य में नए बदलाव

- AI डेटा सेंटर स्टोरेज/मेमोरी: अभी भी सबसे मजबूत "आय प्राप्ति" मुख्य लाइन, लेकिन 2027 के बाद आपूर्ति के प्रतिकूल प्रभाव से सावधान रहें। यहां स्टोरेज को तीन परतों में विभाजित किया जाना चाहिए: HBM, सर्वर DRAM/DDR5/SOCAMM, और एंटरप्राइज़ SSD/eSSD।

1) HBM: GPU एक्सेसरी से AI सिस्टम की मुख्य बाधा तक

HBM तर्क सबसे कठिन है क्योंकि इसमें एक साथ तीन चीजें हैं: मजबूत मांग, उच्च तकनीकी बाधाएं, और धीमी आपूर्ति विस्तार। SK hynix ने बाजार के विचारों का हवाला देते हुए दिखाया कि 2026 में HBM शिपमेंट में HBM3E का अभी भी लगभग दो-तिहाई हिस्सा होने की उम्मीद है, जिसमें HBM4 धीरे-धीरे बढ़ रहा है; इस बीच, क्लाउड विक्रेताओं के स्व-विकसित ASICs भी HBM अपना रहे हैं, यह दर्शाता है कि HBM की मांग अब केवल NVIDIA GPU से बंधी नहीं है, बल्कि Google और AWS जैसी स्व-विकसित चिप प्रणालियों तक विस्तारित हो गई है।

प्रतिस्पर्धी परिदृश्य में, SK hynix सबसे मजबूत में से एक बनी हुई है। इसकी प्रेस विज्ञप्ति ने Counterpoint डेटा का हवाला देते हुए कहा कि Q2 2025 में SK hynix का HBM शिपमेंट हिस्सा 62% था और Q3 में इसका राजस्व हिस्सा 57% था, यह बताते हुए कि इसने HBM4 के लिए बड़े पैमाने पर उत्पादन प्रणाली स्थापित की है और TSMC के साथ पैकेजिंग सहयोग को मजबूत किया है। Samsung ने Q1 2026 में कहा कि उसका मेमोरी व्यवसाय NVIDIA Vera Rubin प्लेटफॉर्म के लिए HBM4 और SOCAMM2 का बड़े पैमाने पर उत्पादन बिक्री शुरू कर चुका है और PCIe Gen6 SSDs विकसित कर रहा है।

निवेश में बदलाव: पहले, लोग "कुल HBM मांग" खरीदते थे; अब वे HBM4 पीढ़ीगत हिस्सेदारी, ग्राहक प्रमाणन, बेस डाई/पैकेजिंग तालमेल, 12-हाई/16-हाई उपज, और NVIDIA/ASIC ग्राहकों के साथ बहु-पीढ़ीगत बंधन खरीदते हैं। HBM अब सिर्फ एक चक्रीय उत्पाद नहीं है बल्कि स्टोरेज, एडवांस्ड पैकेजिंग और सिस्टम आर्किटेक्चर के बीच एक रणनीतिक संपत्ति है।

2) DDR5/SOCAMM: कम मूल्यांकित CPU/इंफ़रेंस पक्ष की बाधा

Agentic AI और इंफ़रेंस वर्कलोड के विकास के साथ, CPU, मुख्य मेमोरी, KV कैश और डेटा प्रीप्रोसेसिंग का महत्व बढ़ गया है। Samsung ने स्पष्ट रूप से उल्लेख किया कि H2 2026 में सर्वर मेमोरी की मांग मजबूत बनी हुई है और DDR5, SOCAMM2, और PCIe Gen6 eSSD/KV कैश स्टोरेज को इसका AI उत्पाद फोकस बनाया है।

इसका मतलब है कि स्टोरेज तर्क "प्रशिक्षण GPUs को HBM की आवश्यकता है" से विस्तारित हुआ है "इंफ़रेंस और एजेंटों को एक बड़ी मेमोरी पदानुक्रम की आवश्यकता है।" इससे Micron, Samsung और SK hynix को लाभ होता है, लेकिन लोच के स्रोत अलग-अलग हैं: SK hynix HBM हिस्सेदारी की ओर झुकता है, Micron मूल्य/लाभ लोच की ओर, और Samsung HBM4 कैच-अप + DDR5/eSSD + फाउंड्री/बेस डाई संयोजन की ओर।

3) eSSD/NAND: एक सामान्य चक्रीय उत्पाद से इंफ़रेंस बुनियादी ढांचे के हिस्से तक

पहले, NAND एक उपभोक्ता इलेक्ट्रॉनिक्स/एंटरप्राइज़ स्टोरेज चक्रीय उत्पाद की तरह अधिक था; अब, AI डेटा सेंटर चेकपॉइंट, एम्बेडिंग, वेक्टर डेटाबेस, KV कैश, डेटा लेक और उच्च-थ्रूपुट इंफ़रेंस सभी eSSD मांग को बढ़ाएंगे। SK hynix ने भी उल्लेख किया कि AI प्रशिक्षण/इंफ़रेंस विस्तार प्रति सर्वर DRAM/HBM क्षमता को बढ़ाएगा और साथ ही eSSD मांग को भी बढ़ाएगा।

जोखिम: स्टोरेज वर्तमान में सबसे मजबूत बुनियादी बातों वाला खंड है, लेकिन यह एक उत्कृष्ट चक्रीय उद्योग भी है। SK hynix ने स्वयं चेतावनी दी कि बढ़ती प्रतिस्पर्धा और क्षमता विस्तार के कारण 2026 के बाद HBM की कीमतें सुधार चरण में प्रवेश कर सकती हैं। इसलिए, स्टोरेज स्टॉक को केवल सस्ते P/E अनुपात के रूप में नहीं देखा जा सकता; किसी को यह देखना होगा कि क्या HBM4 हिस्सेदारी स्थिर है, क्या सामान्य DRAM/NAND की कीमतें अपने चरम के पास हैं, क्या ग्राहक दीर्घकालिक अनुबंध पर्याप्त मजबूत हैं, और क्या पूंजीगत व्यय विस्तार आपूर्ति और मांग को बाधित करता है।

व्यक्तिगत निर्णय: स्टोरेज AI डेटा सेंटर में सबसे निश्चित खंडों में से एक बना हुआ है, लेकिन 2026 की दूसरी छमाही के बाद, रणनीति को "व्यापक लॉन्ग" से "तकनीकी हिस्सेदारी और दीर्घकालिक अनुबंध खरीदना, शुद्ध मूल्य चक्र बेचना" में बदलना चाहिए।

2. ऑप्टिकल इंटरकनेक्ट/CPO: "ऑप्टिकल मॉड्यूल वॉल्यूम और मूल्य वृद्धि" से "आर्किटेक्चरल युद्ध" तक

ऑप्टिकल इंटरकनेक्ट उन खंडों में से एक है जिसमें सबसे अधिक बदलाव हैं। पहले, बाजार 800G और 1.6T ऑप्टिकल मॉड्यूल के स्केलिंग में खरीदता था; अगला चरण प्लगेबल, LPO, CPO, सिलिकॉन फोटोनिक्स और स्विच ASICs के बीच मूल्य प्रवासन में खरीद रहा है।

NVIDIA ने Quantum-X और Spectrum-X सिलिकॉन फोटोनिक्स/CPO आर्किटेक्चर लॉन्च किए हैं, यह दावा करते हुए कि इसका CPO प्लगेबल ट्रांससीवर्स की तुलना में 5 गुना ऊर्जा दक्षता और 5 गुना सतत AI रनटाइम ला सकता है, जबकि विलंबता कम करता है। Spectrum-X ईथरनेट फोटोनिक्स 409.6 Tb/s तक पहुंच सकता है और 2026 की दूसरी छमाही में उपलब्ध होने की योजना है। NVIDIA ने यह भी कहा कि इसके फोटोनिक्स स्विच 4 गुना कम लेज़रों के साथ 3.5 गुना ऊर्जा दक्षता प्राप्त करते हैं, जिसमें TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC सहित पारिस्थितिकी तंत्र भागीदारों का खुलासा किया गया है।

Broadcom भी एक और रास्ता आगे बढ़ा रहा है। इसका Tomahawk 6 पहले से ही शिप हो रहा है, जिसमें एक चिप 102.4 Tbps पर है, जो 100G/200G SerDes और CPO का समर्थन करता है, जो दस लाख से अधिक XPUs वाले AI नेटवर्क को लक्षित करता है। Broadcom का बाद का Davisson CPO ईथरनेट स्विच इस बात पर जोर देता है कि पारंपरिक प्लगेबल ऑप्टिक्स बिजली की खपत, विलंबता और सिस्टम वॉल्यूम में दबाव का सामना करते हैं, जबकि CPO ऑप्टिकल इंटरकनेक्ट बिजली को 70% तक कम कर सकता है और 512 XPU स्केल-अप और 100,000+ XPU दो-स्तरीय स्केल-आउट का समर्थन करता है।

1. प्रतिस्पर्धी परिदृश्य में नए बदलाव

यह एक सरल "ऑप्टिकल मॉड्यूल मांग बढ़ती रहती है" नहीं है, बल्कि दो मार्गों के बीच प्रतिस्पर्धा है:

- NVIDIA फुल-स्टैक नेटवर्क रूट: InfiniBand + Spectrum-X + सिलिकॉन फोटोनिक्स, GPU/AI फैक्ट्री सिस्टम डिज़ाइन से जुड़ा हुआ।

- Broadcom/ओपन ईथरनेट रूट: Tomahawk + ईथरनेट पारिस्थितिकी तंत्र, जिससे क्लाउड विक्रेताओं के लिए NVIDIA के फुल स्टैक में बंद होने से बचना आसान हो जाता है।

यह पारंपरिक ऑप्टिकल मॉड्यूल कंपनियों के लिए एक दोधारी तलवार है। अल्पावधि में, 800G/1.6T प्लगेबल में अभी भी प्रदर्शन है, लेकिन मध्यम अवधि में, यदि CPO को बड़े पैमाने पर अपनाया जाता है, तो मूल्य फ्रंट-पैनल ऑप्टिकल मॉड्यूल से ऑप्टिकल इंजन, लेज़र, सिलिकॉन फोटोनिक्स, पैकेजिंग, कनेक्टर, परीक्षण और स्विच ASIC पारिस्थितिकी तंत्र में स्थानांतरित हो सकता है। Broadcom ने Bailly 51.2T CPO स्विच के रूप में जल्द ही बताया था कि पारंपरिक प्लगेबल ऑप्टिकल ट्रांससीवर पारंपरिक स्विच सिस्टम की बिजली खपत का लगभग 50% और लागत का 50% से अधिक खाते हैं, जो वास्तव में वह लाभ पूल है जिसे CPO पुनर्निर्माण करने का प्रयास कर रहा है।

2. निवेश में बदलाव:

ऑप्टिकल इंटरकनेक्ट में अब केवल यह नहीं पूछना चाहिए कि "कितने 800G यूनिट शिप किए गए," बल्कि यह पूछना चाहिए:

- क्या कंपनी ने NVIDIA/Broadcom/शीर्ष क्लाउड विक्रेताओं के साथ डिज़ाइन-इन सुरक्षित किया है?

- क्या उत्पाद 200G/लेन के लिए एक मुख्य क्षमता है, या पिछली पीढ़ी की बदली जा सकने वाली क्षमता है?

- क्या CPO में मूल्य बढ़ाया जाएगा या बदला जाएगा?

- क्या सकल मार्जिन तकनीकी दुर्लभता या अस्थायी आपूर्ति की कमी से आता है?

- क्या 1.6T, LPO और CPO की गति से इन्वेंट्री/ऑर्डर बेमेल होगा?

व्यक्तिगत निर्णय: ऑप्टिकल इंटरकनेक्ट अभी भी प्रमुख दिशा है, लेकिन बाजार "कुल ऑप्टिकल मॉड्यूल वॉल्यूम तर्क" से "आर्किटेक्चरल संरेखण तर्क" में स्थानांतरित होगा। CPO मध्यम अवधि की मुख्य लाइन है, लेकिन इसे यह नहीं समझना चाहिए कि 2026 में सभी प्लगेबल तुरंत बदल दिए जाएंगे; एक अधिक उचित गति है: 800G/1.6T प्लगेबल पहले साकार होते हैं, और CPO धीरे-धीरे उच्चतम घनत्व वाले AI क्लस्टर में सत्यापित होता है।

3. 800V DC: दिशा बहुत महत्वपूर्ण है, लेकिन निवेश की गति को बहुत जल्दी रैखिक रूप से एक्सट्रपलेट नहीं किया जा सकता

800V DC का सार एक साधारण पावर उत्पाद अपग्रेड नहीं है, बल्कि AI रैक पावर घनत्व बढ़ने पर पावर वितरण आर्किटेक्चर में एक आवश्यक परिवर्तन है। NVIDIA ने स्पष्ट रूप से कहा कि पारंपरिक 54V मानक एक बाधा बन गया है, और 800V DC रूपांतरण और रूटिंग वॉल्यूम को कम कर सकता है, वितरण हानि को कम कर सकता है, करंट/तांबा हानि/केबल वॉल्यूम को कम कर सकता है, और टोकन प्रति वाट में सुधार कर सकता है। उसी पेज में यह भी उल्लेख किया गया है कि डेटा सेंटर धीरे-धीरे वर्तमान AC वितरण से 800V DC की ओर विकसित होंगे, जिसका भविष्य का रूप एक एकल AC-से-800V DC रूपांतरण है जिसके बाद कंप्यूट रैक में सीधा वितरण होता है।

प्रतिस्पर्धी परिदृश्य में नए बदलाव

800V DC मूल्य को पारंपरिक कम-वोल्टेज बिजली आपूर्ति, AC वितरण और PSU से स्थानांतरित करेगा:

- 800V रेक्टिफायर / पावर शेल्फ;

- हाई-वोल्टेज DC/DC;

- सॉलिड-स्टेट ट्रांसफार्मर;

- SiC/GaN पावर डिवाइस;

- हाई-वोल्टेज कनेक्टर, सुरक्षा उपकरण और बसबार;

- रैक-स्तरीय बैटरी बैकअप / BBU;

- लिक्विड कूलिंग/कैबिनेट/सर्वर सिस्टम के साथ सहयोगी डिज़ाइन।

NVIDIA ने अपने 800V DC पारिस्थितिकी तंत्र भागीदारों का खुलासा किया जिसमें ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv आदि शामिल हैं, यह दर्शाता है कि यह एक एकल-चिप कंपनी की कहानी नहीं है बल्कि पूरे विद्युत पारिस्थितिकी तंत्र का पुनर्निर्माण है।

निवेश में बदलाव:

800V DC वर्तमान में एक "आर्किटेक्चरल विकल्प" की तरह अधिक है और सभी कंपनियों ने आय प्राप्ति चरण में प्रवेश नहीं किया है। सबसे अधिक ट्रैक करने योग्य है: कौन NVIDIA के संदर्भ डिज़ाइन में प्रवेश करता है, कौन क्लाउड विक्रेताओं/ODM से बड़े पैमाने पर उत्पादन योग्यता प्राप्त करता है, किसके उत्पाद प्रोटोटाइप से रैक-स्तरीय शिपमेंट की ओर बढ़ते हैं, और कौन सुरक्षा प्रमाणन, विश्वसनीयता, थर्मल प्रबंधन और रखरखाव सुविधा को पार कर सकता है।

मुख्य जोखिम:

- मानक पूरी तरह से एकीकृत नहीं हैं; NVIDIA/OCP/क्लाउड विक्रेताओं के आंतरिक समाधान भिन्न हो सकते हैं;

- हाई-वोल्टेज DC के लिए रखरखाव, सुरक्षा, संरक्षण और प्रमाणन चक्र अपनाने को धीमा कर सकते हैं;

- एक बार संदर्भ डिज़ाइन मानकीकृत हो जाने के बाद, बिजली आपूर्ति/कनेक्टर/सुरक्षा भागों के लिए मुनाफा प्रतिस्पर्धा से कम हो सकता है;

- स्टॉक की कीमतें पहले "800V पैठ" पर व्यापार कर सकती हैं, लेकिन राजस्व प्राप्ति में 4-8 तिमाहियों का अंतराल हो सकता है।

मेरा निर्णय: 800V DC एक वास्तविक दिशा है, लेकिन यह सरल थीम चेज़िंग के लिए सबसे उपयुक्त खंड नहीं है। इसे "बाद के उच्च-शक्ति रैक जैसे Rubin/Vera Rubin में बड़े पैमाने पर उत्पादन हिस्सेदारी किसे मिलती है" द्वारा ट्रैक किया जाना चाहिए, न कि सिर्फ इसलिए खरीदना चाहिए क्योंकि कोई कंपनी "800V" का उल्लेख करती है।

4. पावर क्षेत्र: "AI पूंजीगत व्यय लाभार्थी" से "AI क्षमता लाइसेंसिंग अधिकार" तक उन्नत

पावर वर्तमान AI डेटा सेंटर में सबसे स्थायी बाधाओं में से एक है क्योंकि यह एक एकल उत्पाद नहीं है बल्कि भूमि, ग्रिड कनेक्शन, ट्रांसफार्मर, स्विचगियर, केबल, UPS, गैस टर्बाइन, ऊर्जा भंडारण, PPA और नियामक अनुमोदन की एक व्यापक बाधा है।

IEA को उम्मीद है कि वैश्विक डेटा सेंटर बिजली की खपत 2024 में लगभग 415 TWh से बढ़कर 2030 में लगभग 945 TWh हो जाएगी, जिसमें AI एक प्रमुख चालक है; अमेरिका में, डेटा सेंटर 2030 तक बिजली की मांग वृद्धि का लगभग आधा हिस्सा योगदान देंगे। IEA ने यह भी चेतावनी दी कि लगभग 20% नियोजित डेटा सेंटर परियोजनाओं में देरी का जोखिम हो सकता है, क्योंकि विकसित अर्थव्यवस्थाओं में नई ट्रांसमिशन लाइनें बनाने में 4-8 साल लगते हैं, और पिछले तीन वर्षों में ट्रांसफार्मर और केबल जैसे प्रमुख घटकों के लिए प्रतीक्षा समय दोगुना हो गया है।

यही कारण है कि Eaton जैसी इलेक्ट्रिकल उपकरण कंपनियों के पास अभी भी मजबूत ऑर्डर और बैकलॉग हैं। Eaton Q1 2026 ने खुलासा किया कि उसके इलेक्ट्रिकल सेक्टर का बैकलॉग साल-दर-साल 48% बढ़ा, और इलेक्ट्रिकल अमेरिकास 12-महीने का रोलिंग औसत ऑर्डर 42% बढ़ा, यह बताते हुए कि डेटा सेंटर की गति मांग को बढ़ा रही है।

प्रतिस्पर्धी परिदृश्य में नए बदलाव

पावर क्षेत्र को एक पूरे के रूप में नहीं देखा जा सकता है। इसे कम से कम चार परतों में विभाजित किया गया है:

- ग्रिड उपकरण: ट्रांसफार्मर, स्विचगियर, सर्किट ब्रेकर, केबल, सुरक्षा और नियंत्रण।

- आंतरिक डेटा सेंटर पावर चेन: UPS, PDU, बसवे, स्विचगियर, रैक पावर, BBU।

- उत्पादन पक्ष: प्राकृतिक गैस, गैस टर्बाइन, परमाणु ऊर्जा, SMR, भू-तापीय, ऊर्जा भंडारण, PPA।

- इंजीनियरिंग और EPC/सिस्टम इंटीग्रेशन: जो कोई समय पर उपलब्ध MW वितरित कर सकता है, उसके पास मूल्य निर्धारण शक्ति है।

अल्पावधि में, सबसे कठिन हिस्सा इलेक्ट्रिकल उपकरण बैकलॉग + डिलीवरी क्षमता है; मध्यम अवधि में, यह ग्रिड कनेक्शन और उत्पादन संसाधन है; दीर्घकालिक में, यह कम लागत वाली, प्रेषण योग्य शक्ति वाले क्षेत्र/कंपनियां है। Reuters ने EIA का हवाला देते हुए यह भी कहा कि AI डेटा सेंटर और विद्युतीकरण के कारण 2026 और 2027 में अमेरिकी बिजली की मांग नई ऊंचाई पर पहुंचती रहेगी।

निवेश में बदलाव:

पावर अब केवल "डेटा सेंटर पूंजीगत व्यय का डाउनस्ट्रीम आपूर्तिकर्ता" नहीं है बल्कि एक शर्त है कि क्या AI क्षमता तैनात की जा सकती है। क्लाउड विक्रेताओं के लिए, यदि GPU अपर्याप्त हैं, तो उन्हें खरीदा जा सकता है; यदि HBM अपर्याप्त है, तो लाइन में प्रतीक्षा की जा सकती है; लेकिन ग्रिड से जुड़े MW और ट्रांसफार्मर लीड टाइम को पैसे से तुरंत हल नहीं किया जा सकता है।

मुख्य जोखिम:

- पावर उपकरणों का मूल्यांकन पहले से ही काफी भीड़भाड़ वाला है;

- परियोजना में देरी से राजस्व पीछे धकेल दिया जाएगा;

- उपयोगिता स्टॉक विनियमन, ब्याज दरों और पूंजीगत व्यय पर रिटर्न द्वारा बाधित हैं;

- गैस टर्बाइन/परमाणु/SMR कथाएं अक्सर दीर्घकालिक रूप से सही होती हैं लेकिन अल्पावधि में साकार होने में धीमी होती हैं।

व्यक्तिगत निर्णय: पावर AI डेटा सेंटर में सबसे अच्छी स्थिरता वाली "भौतिक बाधाओं" में से एक है, लेकिन प्राथमिकता उपकरण और सिस्टम वितरकों को दी जानी चाहिए, उसके बाद उत्पादन संपत्तियों को, और अंत में सामान्य उपयोगिता बीटा को।

**

5. CPU: "GPU एक्सेसरी" से AI सिस्टम में एक महत्वपूर्ण पथ के रूप में फिर से उभर रहा है, लेकिन लाभ पूल क्लाउड विक्रेताओं द्वारा आंतरिक किए जाएंगे

CPU तर्क में बदलाव को बाजार द्वारा कम आंका गया है। पहले, हर कोई AI सर्वर को GPU/HBM के प्रभुत्व के रूप में समझता था, जिसमें CPU सिर्फ एक होस्ट प्रोसेसर था। लेकिन agentic AI, इंफ़रेंस, टूल कॉलिंग, डेटा प्रीप्रोसेसिंग, सैंडबॉक्सिंग, रिट्रीवल और नेटवर्क/स्टोरेज वर्चुअलाइज़ेशन सभी CPU को महत्वपूर्ण पथ पर वापस धकेलेंगे।

Google ने अपने Axion परिचय में स्पष्ट रूप से कहा कि सामान्य-उद्देश्य कंप्यूटिंग ग्राहक वर्कलोड का एक महत्वपूर्ण हिस्सा बनी हुई है; Amdahl का नियम इसका मतलब है कि जैसे-जैसे एक्सेलेरेटर्स में सुधार होता है, सामान्य-उद्देश्य कंप्यूट एक लागत और क्षमता सीमा बन जाएगा। Google का दावा है कि Axion उस समय के सबसे तेज़ Arm क्लाउड इंस्टेंसेस से 30% बेहतर प्रदर्शन करता है और तुलनीय x86 इंस्टेंसेस से 50% बेहतर, 60% बेहतर ऊर्जा दक्षता के साथ। 2026 के एक Arm लेख ने आगे बताया कि agentic सिस्टम समवर्ती, विलंबता संवेदनशीलता और समग्र कंप्यूटिंग मांग को बढ़ाएंगे, CPU को सफलता के महत्वपूर्ण पथ पर रखेंगे; Google TPU 8t/8i डेटा तैयारी विलंबता को कम करने और TPU उपयोग को बनाए रखने के लिए हेडर के रूप में Axion का भी उपयोग करता है।

AWS डेटा यह भी दर्शाता है कि CPU/स्व-विकसित चिप्स कोई पार्श्व कहानी नहीं हैं। Amazon Q1 2026 ने कहा कि Graviton, Trainium और Nitro सहित इसका चिप्स व्यवसाय, $20 बिलियन से अधिक का वार्षिक राजस्व रन रेट है और साल-दर-साल तिहाई अंकों में बढ़ रहा है; इसने यह भी उल्लेख किया कि OpenAI 2027 से लगभग 2GW Trainium क्षमता का उपभोग करना शुरू कर देगा, और Anthropic को 5GW तक Trainium प्राप्त होगा।

प्रतिस्पर्धी परिदृश्य में नए बदलाव

CPU के साथ बहुत सावधान रहना चाहिए। मांग वृद्धि वास्तविक है, लेकिन इसका मतलब यह नहीं है कि सभी व्यापारी CPU कंपनियों को समान रूप से लाभ होगा।

- क्लाउड विक्रेता स्व-विकसित Arm CPU: AWS Graviton, Google Axion, Microsoft Cobalt CPU लाभ के हिस्से को हाइपरस्केलर्स के भीतर आंतरिक कर देंगे।

- AMD EPYC: उच्च कोर काउंट, मेमोरी बैंडविड्थ, PCIe लेन और x86 पारिस्थितिकी तंत्र में अभी भी मजबूत प्रतिस्पर्धात्मकता है, विशेष रूप से GPU होस्ट, सामान्य क्लाउड, डेटाबेस और एंटरप्राइज़ वर्कलोड के लिए उपयुक्त।

- Intel Xeon: अभी भी एक विशाल स्थापित आधार, एंटरप्राइज़ पारिस्थितिकी तंत्र और AMX/त्वरण निर्देश हैं, लेकिन प्रक्रिया, बिजली की खपत, हिस्सेदारी और सकल मार्जिन का दबाव प्रमुख बना हुआ है।

- NVIDIA Grace/Vera CPU: यदि सिस्टम आर्किटेक्चर और अधिक रैक-स्केल हो जाता है, तो NVIDIA CPU का मूल्य सिर्फ CPU के रूप में नहीं है बल्कि NVLink/NVL रैक सिस्टम के हिस्से के रूप में है।

निवेश में बदलाव:

CPU सबसे दुर्लभ AI संपत्ति नहीं हैं, और मूल्यांकन लोच आमतौर पर HBM, एडवांस्ड पैकेजिंग, पावर और कोर नेटवर्क जितनी अच्छी नहीं होती है। लेकिन CPU का रणनीतिक महत्व बढ़ रहा है, खासकर इंफ़रेंस/agentic AI में। असली सवाल यह है: क्या नई CPU मांग से लाभ व्यापारी CPU में जाएगा या हाइपरस्केलर्स के स्व-विकसित चिप्स और सिस्टम-स्तरीय अनुकूलन द्वारा अवशोषित किया जाएगा।

व्यक्तिगत निर्णय: CPU क्षेत्र का तर्क सुधर रहा है, लेकिन यह एक शुद्ध कमी मुख्य लाइन के बजाय एक "AI सिस्टम दक्षता/लागत अनुकूलन" मुख्य लाइन की तरह अधिक है। सबसे मजबूत एकल CPU नहीं है, बल्कि CPU + एक्सेलेरेटर + मेमोरी + नेटवर्क + सॉफ्टवेयर शेड्यूलिंग पर सिस्टम नियंत्रण है।

6. एडवांस्ड पैकेजिंग

AI चिप्स बड़े हो रहे हैं, HBM अधिक स्टैक हो रहा है, और CoWoS का विस्तार जारी है, लेकिन "सर्कुलर वेफर + सिलिकॉन इंटरपोज़र/ऑर्गेनिक सब्सट्रेट" की दक्षता, क्षेत्र, उपज और लागत पर दबाव बढ़ेगा। CoPoS अगली पीढ़ी के अल्ट्रा-लार्ज AI/HPC पैकेजिंग के लिए तैयार एक उत्पादन रूप है।

TSMC का मौजूदा CoWoS अभी भी AI/HPC के लिए मुख्य बल है। आधिकारिक CoWoS पेज स्पष्ट रूप से बताता है: CoWoS-S AI और सुपरकंप्यूटिंग जैसे अल्ट्रा-हाई परफॉरमेंस कंप्यूटिंग के लिए सिलिकॉन इंटरपोज़र का उपयोग करता है; CoWoS-S लगभग 3.3 गुना रेटिकल आकार तक पहुंच सकता है, और इससे अधिक आकार के लिए, CoWoS-L या CoWoS-R की सिफारिश की जाती है। TSMC के 2026 प्रौद्योगिकी फोरम ने CoWoS रोडमैप को 5.5x और 14x रेटिकल तक आगे बढ़ाया; 14x CoWoS के 2028 में उत्पादित होने की उम्मीद है, जिसमें लगभग 10 बड़े कंप्यूट डाई और 20 HBM स्टैक एकीकृत होंगे।

CoWoS = वर्तमान AI GPU/HPC के लिए मुख्य युद्धक्षेत्र।

यह पहले से ही बड़े पैमाने पर उत्पादन में है, स्पष्ट ग्राहकों और तंग क्षमता के साथ, जो इसे वर्तमान प्रदर्शन मुख्य लाइन बनाता है।

CoPoS = अगली पीढ़ी के अल्ट्रा-लार्ज AI/HPC पैकेजिंग के लिए एक मध्यम-से-दीर्घकालिक मंच।

यह सिर्फ एक "पैकेजिंग और परीक्षण संयंत्र व्यवसाय" नहीं है बल्कि TSMC के 3DFabric सिस्टम का वेफर्स, RDL/इंटरपोज़र, चिपलेट्स, HBM और सब्सट्रेट से सिस्टम-स्तरीय पैकेजिंग तक विस्तार है।

FOPLP = फैन-आउट पैनल-स्तरीय पैकेजिंग, जो CoPoS से संबंधित है लेकिन इसके बराबर नहीं है।

FOPLP का उपयोग मध्यम-निम्न से मध्यम-उच्च-अंत अनुप्रयोगों के लिए किया जा सकता है, जैसे RF, ऑटोमोटिव, पावर, ऑप्टिकल कम्युनिकेशन, और कुछ AI सर्वर पावर/मॉड्यूल; CoPoS अधिक बड़े AI/HPC पैकेजिंग की ओर उन्मुख है, जिसके लिए मजबूत इंटरपोज़र/RDL/TGV/यील्ड नियंत्रण की आवश्यकता होती है। CommonWealth की तुलना बहुत सीधी है: CoWoS परिपक्व है और बड़े पैमाने पर उत्पादन में है; CoPoS और FOPLP दोनों वेफर से पैनल की ओर शिफ्ट होते हैं, लेकिन CoPoS बड़े AI चिप्स के लिए है, जबकि FOPLP का उपयोग मोबाइल, ऑटोमोटिव और IoT जैसे पतले, उच्च-घनत्व वाले चिप्स के लिए अधिक किया जाता है।

CoPoS AI एडवांस्ड पैकेजिंग सप्लाई चेन को नया आकार देगा, लेकिन वास्तव में ट्रैक करने योग्य बात "ग्लास सब्सट्रेट" शब्द नहीं है, बल्कि "कौन TSMC को अल्ट्रा-लार्ज AI पैकेजिंग बनाने, इसे स्थिर बनाने और इसे सस्ता बनाने में मदद कर सकता है।"

इस दृष्टिकोण से, सबसे अधिक अध्ययन योग्य हैं: TSMC प्लेटफॉर्म, CoWoS/CoPoS उपकरण श्रृंखला, RDL/TGV/गीली प्रक्रियाएं, मेट्रोलॉजी और यील्ड, ABF/ग्लास कोर सब्सट्रेट, और प्रमुख सामग्री।

IV. अब प्रत्येक सेगमेंट के लिए "नए निवेश निष्कर्ष"

V. आपका निवेश पोर्टफोलियो कैसे स्थापित किया जाना चाहिए

आप तीन प्रश्नों के साथ कंपनियों की जांच कर सकते हैं:

प्रश्न 1: क्या यह "वास्तविक अड़चन" है या "थीम-संबंधित"?

वास्तविक अड़चनों की विशेषता है: लीड टाइम का बढ़ना, ग्राहकों का अग्रिम भुगतान या दीर्घकालिक समझौते करने को तैयार होना, ASP में वृद्धि, सकल मार्जिन का विस्तार, और धीमी क्षमता विस्तार।

थीम-संबंधित की विशेषता है: राजस्व में वृद्धि लेकिन सकल मार्जिन में स्थिरता, अत्यधिक केंद्रित ग्राहक, उच्च पूंजीगत व्यय लेकिन अस्पष्ट ROIC, या बस "आपूर्ति श्रृंखला में प्रवेश" बहुत छोटे हिस्से के साथ।

वर्तमान में वास्तविक अड़चनों के करीब हैं: HBM, हाई-एंड सर्वर DRAM/eSSD, एडवांस्ड पैकेजिंग, ट्रांसफॉर्मर/स्विचगियर/ग्रिड उपकरण, और कुछ हाई-एंड ऑप्टिकल इंटरकनेक्ट।

प्रश्न 2: क्या इसका मूल्य आर्किटेक्चरल अपग्रेड में बढ़ेगा, या आर्किटेक्चरल अपग्रेड द्वारा प्रतिस्थापित किया जाएगा?

यह ऑप्टिकल इंटरकनेक्ट, 800V DC और CPU के लिए सबसे महत्वपूर्ण प्रश्न है। CPO कुछ पारंपरिक प्लगेबल मॉड्यूल के मूल्य को संकुचित करेगा, लेकिन सिलिकॉन फोटोनिक्स, ऑप्टिकल इंजन, लेजर, कनेक्टर, पैकेजिंग और परीक्षण, और स्विच ASIC के मूल्य को बढ़ाएगा। 800V DC हाई-वोल्टेज पावर चेन, SiC/GaN, सुरक्षा उपकरणों और रैक पावर आर्किटेक्चर के मूल्य को बढ़ाएगा, लेकिन कुछ पारंपरिक लो-वोल्टेज पावर घटकों को संकुचित कर सकता है।

प्रश्न 3: क्या डाउनस्ट्रीम क्लाउड कैपेक्स को पूंजी बाजार द्वारा सहन किया जा सकता है?

2026 के लिए यह सबसे महत्वपूर्ण वैल्यूएशन सीलिंग है। Amazon Q1 2026 के ट्रेलिंग ट्वेल्व-मंथ फ्री कैश फ्लो घटकर $1.2 बिलियन हो गया, मुख्यतः क्योंकि PPE खरीद में साल-दर-साल $59.3 बिलियन की वृद्धि हुई, जो AI निवेश को दर्शाता है। Reuters ने 10 जून को रिपोर्ट दी कि Amazon ने $17.5 बिलियन का ऋण प्रबंध प्राप्त किया और कहा कि बिग टेक के AI-संबंधित खर्च इस वर्ष $700 बिलियन से अधिक होने की उम्मीद है, बड़ी टेक कंपनियां ऋण और इक्विटी बाजारों के माध्यम से वित्तपोषण में वृद्धि कर रही हैं। Oracle का मामला अधिक चरम है: Reuters ने इसके FY2027 कैपेक्स को $95 बिलियन तक पहुंचने की सूचना दी, जिसमें ऋण और इक्विटी के माध्यम से लगभग $40 बिलियन जुटाने की योजना है, जिससे नकदी खपत और ऋण के बारे में बाजार में चिंताएं पैदा हुई हैं।

इसका मतलब है कि अपस्ट्रीम सप्लाई चेन का मूल्यांकन केवल ऑर्डर नहीं देख सकता; इसे डाउनस्ट्रीम ग्राहकों के AI राजस्व रूपांतरण, टोकन अर्थशास्त्र, मूल्यह्रास के बोझ और फ्री कैश फ्लो दबाव की डिग्री को भी देखना चाहिए। एक बार जब बाजार AI कैपेक्स ROI पर सवाल उठाने लगता है, तो सबसे पहले चपेट में "शुद्ध अपेक्षाएं + उच्च मूल्यांकन + अवास्तविक लाभ" वाले सेगमेंट होंगे।

https://x.com/168X_Fortune/status/2062463349573718318

जब मैंने पहले 168X के साथ बात की थी, तो हमने यह भी उल्लेख किया था कि अप्रैल से मई तक की तेजी दो मुख्य कारकों से प्रेरित थी: पहला, क्लाउड विक्रेताओं ने सत्यापित किया कि बड़े पूंजीगत व्यय ने क्लाउड व्यवसाय में अपेक्षा से बेहतर वृद्धि लाई, और क्लाउड व्यवसाय का मुद्रीकरण B-साइड और C-साइड पर टोकन खपत से होता है; दूसरा, Anthropic का वार्षिक राजस्व तेजी से बढ़ा।

ये दोनों वे आधार बिंदु हैं जो अब पूरे व्यावसायिक तर्क का समर्थन करते हैं: AI वाणिज्यिकीकरण एक मोड़ पर पहुंच गया है और तेजी से बढ़ रहा है।

V. अंतिम निवेश तर्क और मुख्य लाइनें

AI डेटा सेंटर निवेश "कैपेक्स कहां बह रहा है" से "अड़चनें कहां हैं, अड़चनें कितने समय तक रह सकती हैं, अगली पीढ़ी के आर्किटेक्चर को कौन नियंत्रित करता है, और अंततः लाभ कौन रखता है" के चरण में चला गया है।

प्रत्येक सेगमेंट के लिए मेरा वर्तमान सापेक्ष निर्णय इस प्रकार है:

- स्टोरेज/HBM/eSSD: सबसे मजबूत आय प्राप्ति मुख्य लाइन। लेकिन 2026 के बाद, आपूर्ति विस्तार और मूल्य चक्रों पर ध्यान दें; बिना सोचे-समझे ऊंचाइयों का पीछा करना उचित नहीं है।

- ऑप्टिकल इंटरकनेक्ट/CPO: तकनीकी दिशा बहुत मजबूत है, लेकिन प्रतिस्पर्धी परिदृश्य का पुनर्निर्माण हो रहा है। भविष्य के विजेता वे कंपनियां नहीं हो सकती हैं जिन्हें अतीत में 800G मॉड्यूल में सबसे अधिक लाभ हुआ, बल्कि वे जो NVIDIA/Broadcom/क्लाउड विक्रेताओं के साथ प्लेटफॉर्म स्थान सुरक्षित करती हैं।

- 800V DC: सामान्य दिशा निश्चित है, लेकिन अल्पकालिक राजस्व गति अनिश्चित है। यह हाई-पावर AI रैक के लिए एक आवश्यक विकास है, लेकिन निवेश को डिज़ाइन-इन, प्रमाणन और बड़े पैमाने पर उत्पादन की गति के उतरने की प्रतीक्षा करनी चाहिए।

- पावर सेक्टर: सबसे टिकाऊ भौतिक अड़चन। लेकिन उपकरण निर्माताओं, जनरेशन एसेट्स, यूटिलिटीज और EPC के बीच अंतर करें; प्राथमिकता बैकलॉग, डिलीवरी क्षमता और मूल्य निर्धारण शक्ति वाले विद्युत उपकरण निर्माताओं को दें।

- CPU: महत्व बढ़ रहा है, लेकिन यह एक साधारण कमी का तर्क नहीं है। एजेंटिक AI CPU को क्रिटिकल पथ पर वापस लाता है, लेकिन हाइपरस्केलर्स के स्व-विकसित चिप्स लाभ पूल के हिस्से को आंतरिक कर देंगे, और वाणिज्यिक CPU कंपनियों के मूल्यांकन लोच का अधिक सावधानी से मूल्यांकन करने की आवश्यकता है।

सबसे खतरनाक निवेश है: किसी कंपनी को केवल इसलिए खरीदना क्योंकि वह "AI डेटा सेंटर से संबंधित" है; केवल CPO/800V/लिक्विड कूलिंग का उल्लेख करने पर उच्च गुणक देना; केवल राजस्व वृद्धि देखना, सकल मार्जिन, हिस्सेदारी, ग्राहक एकाग्रता और आर्किटेक्चरल प्रतिस्थापन जोखिमों को नहीं देखना।

सबसे आकर्षक निवेश है:

अड़चन वाली संपत्तियां जिनमें पहले से ही आय वृद्धि देखी गई है, लेकिन बाजार उनकी स्थिरता को कम आंकता है;

या नियंत्रण बिंदु संपत्तियां जिन्होंने अभी तक पूरी तरह से आय का एहसास नहीं किया है, लेकिन पहले से ही अगली पीढ़ी के आर्किटेक्चरल प्लेटफॉर्म द्वारा लॉक कर दी गई हैं।

सीधे शब्दों में कहें तो, बाजार ने AI कंप्यूटिंग पावर उद्योग श्रृंखला की अड़चनों और चोक पॉइंट्स को पहचान लिया है, इसलिए निवेश को एक कदम आगे जाना चाहिए: केवल अड़चन पर खड़े होना या चोक पॉइंट लिंक में होना पर्याप्त नहीं है। आपको यह भी देखना होगा कि क्या यह उद्यम इस अड़चन और चोक पॉइंट नोड पर अद्वितीय और अपरिहार्य है, क्या इसका तकनीकी मार्ग सही है, और क्या इसके पास न केवल बहुत सारे ऑर्डर हैं बल्कि डिलीवरी में लगातार उम्मीदों से बेहतर प्रदर्शन कर सकता है। साथ ही, आपको यह विचार करना होगा कि तकनीकी विकास और लैंडिंग की गति वास्तव में कैसे सामने आती है।