हर AI मॉडल जो आपने कभी इस्तेमाल किया है, वह एक डेटा सेंटर पर चलता है जहाँ हजारों GPUs लगातार आपस में बात करते हैं, ऐसी गति से जिसे तांबे का तार भौतिक रूप से बनाए नहीं रख सकता। जैसे ही डेटा कुछ मीटर से अधिक यात्रा करता है, इलेक्ट्रॉन फोटॉन को रास्ता दे देते हैं - कांच के माध्यम से प्रकाश। वे उपकरण जो विद्युत संकेतों को प्रकाश में और वापस परिवर्तित करते हैं, ऑप्टिकल ट्रांसीवर कहलाते हैं, और वे AI आपूर्ति श्रृंखला में अड़चनों में से एक बन रहे हैं।

Applied Optoelectronics ($AAOI) इन्हें बनाता है। इससे भी महत्वपूर्ण बात, यह अपनी खुद की फैब्स में उनके अंदर के लेज़रों को बनाता है, जो सबसे कठिन घटक है।

1. ट्रांसीवर वास्तव में कैसे काम करता है

यह समझने के लिए कि AAOI क्यों महत्वपूर्ण है, समझें कि यह क्या बेचता है। एक डेटा-सेंटर ऑप्टिकल ट्रांसीवर एक काम करता है: यह एक स्विच या सर्वर के किनारे पर बैठता है और चिप्स की भाषा (विद्युत संकेत) और लंबी दूरी के डेटा मूवमेंट (प्रकाश) की भाषा के बीच अनुवाद करता है।

श्रृंखला: विद्युत इनपुट → एक स्विच ASIC या GPU मॉड्यूल में एक उच्च-गति विद्युत संकेत भेजता है। लेज़र फायर करता है → एक InP लेज़र उन इलेक्ट्रॉनों को प्रकाश की सटीक रूप से मॉड्यूलेटेड पल्स में परिवर्तित करता है। प्रकाश यात्रा करता है → फोटॉन रैक, हॉल या बिल्डिंग के पार एक ग्लास फाइबर के नीचे दौड़ते हैं। फोटोडिटेक्टर → दूर के छोर पर, प्रकाश फिर से एक विद्युत संकेत बन जाता है।

महत्वपूर्ण घटक लेज़र है। विशेष रूप से एक इंडियम फॉस्फाइड (InP) लेज़र। InP वह सामग्री है जो उन तरंगदैर्ध्य और गति पर प्रकाश उत्सर्जित करती है जिनकी डेटा सेंटरों को आवश्यकता होती है। इसका निर्माण करना कठिन है, क्षमता दुर्लभ है, और यह वह हिस्सा है जो कमी के लिए सबसे अधिक प्रवण है। LightCounting ने बार-बार InP लेज़र और EML चिप क्षमता को, मांग को नहीं, पूरे बाजार के विकास को सीमित करने वाले कारक के रूप में नामित किया है।

अधिकांश ट्रांसीवर विक्रेता अपने लेज़र तीसरे पक्ष से खरीदते हैं और मॉड्यूल असेंबल करते हैं। AAOI अपने स्वयं के लेज़र, चिप्स और असेंबली घर में बनाता है। जब पूरे उद्योग में दुर्लभ घटक लेज़र है, तो वह कंपनी जो अपना स्वयं का निर्माण करती है, अपने भाग्य को उस तरह से नियंत्रित करती है जैसे केवल-असेंबली प्रतिद्वंद्वी नहीं कर सकते।

"गति" वास्तव में "प्रति यूनिट राजस्व" क्यों है: उद्योग एक सीढ़ी चढ़ रहा है 400G → 800G → 1.6T → 3.2T। प्रत्येक पायदान लगभग एक मॉड्यूल द्वारा ले जाने वाले डेटा को दोगुना करता है, और लगभग इसकी कीमत को दोगुना करता है। AAOI की पूरी विकास कहानी उस सीढ़ी पर पहले से मौजूद मांग में ऊपर जा रही है।

2. विकास अभी क्यों हो रहा है

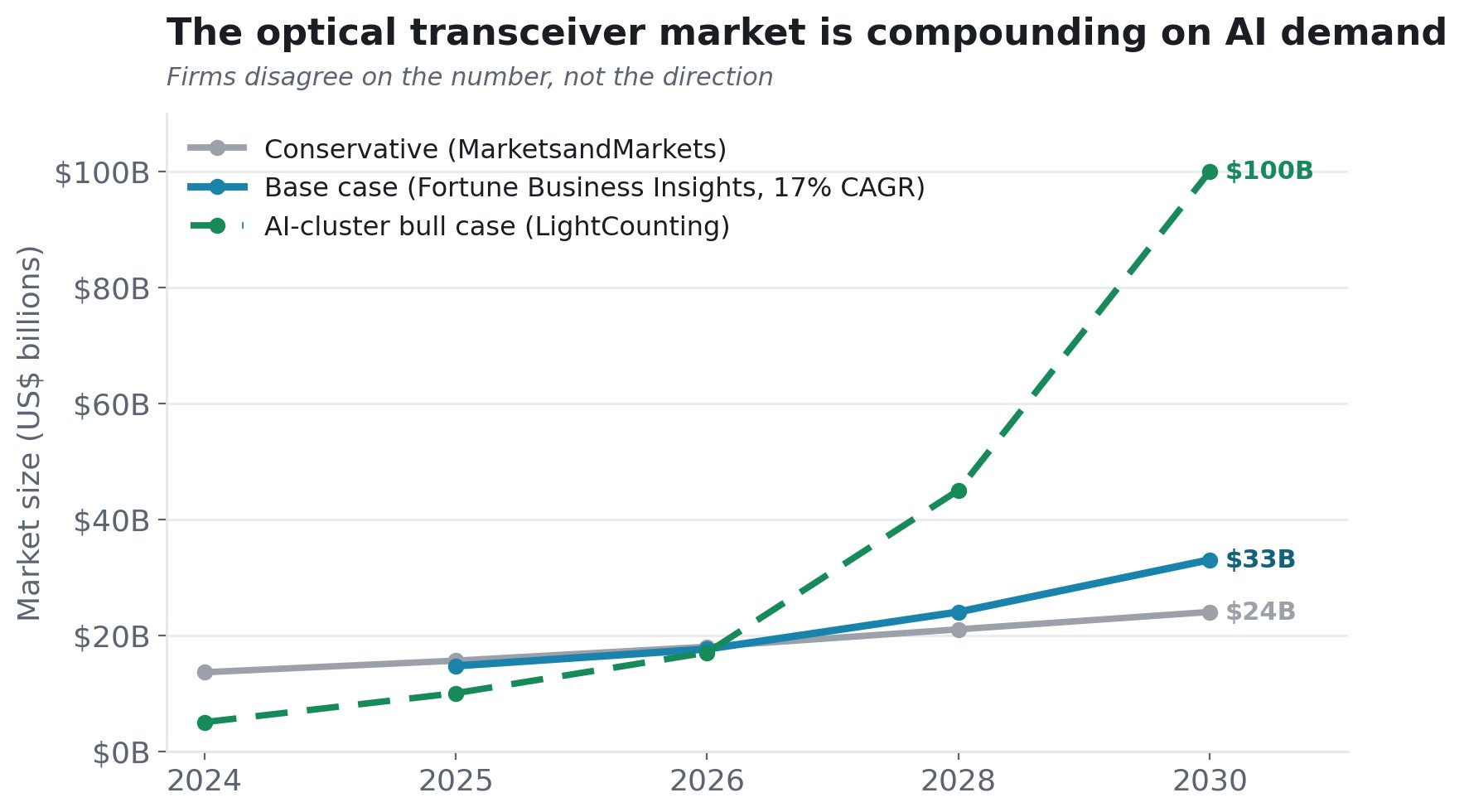

मांग अनुमानित नहीं है। AI ऑप्टिकल ट्रांसीवर बाजार लगभग दो वर्षों में दोगुना हो गया, 2024 में ~$5B से 2026 में ~$10B तक, 2026 में ~60% पूर्वानुमानित वृद्धि के साथ।

जहाँ फर्में असहमत हैं वह संख्या पर है, दिशा पर नहीं:

2030 तक ~$24B से $100B बुल केस तक का प्रसार स्वयं संकेत है: कोई भी गंभीर विश्लेषक इस बात पर विवाद नहीं करता कि बाजार तेजी से बढ़ रहा है; वे केवल इस बात पर असहमत हैं कि यह कितना पागलपन भरा तेज है।

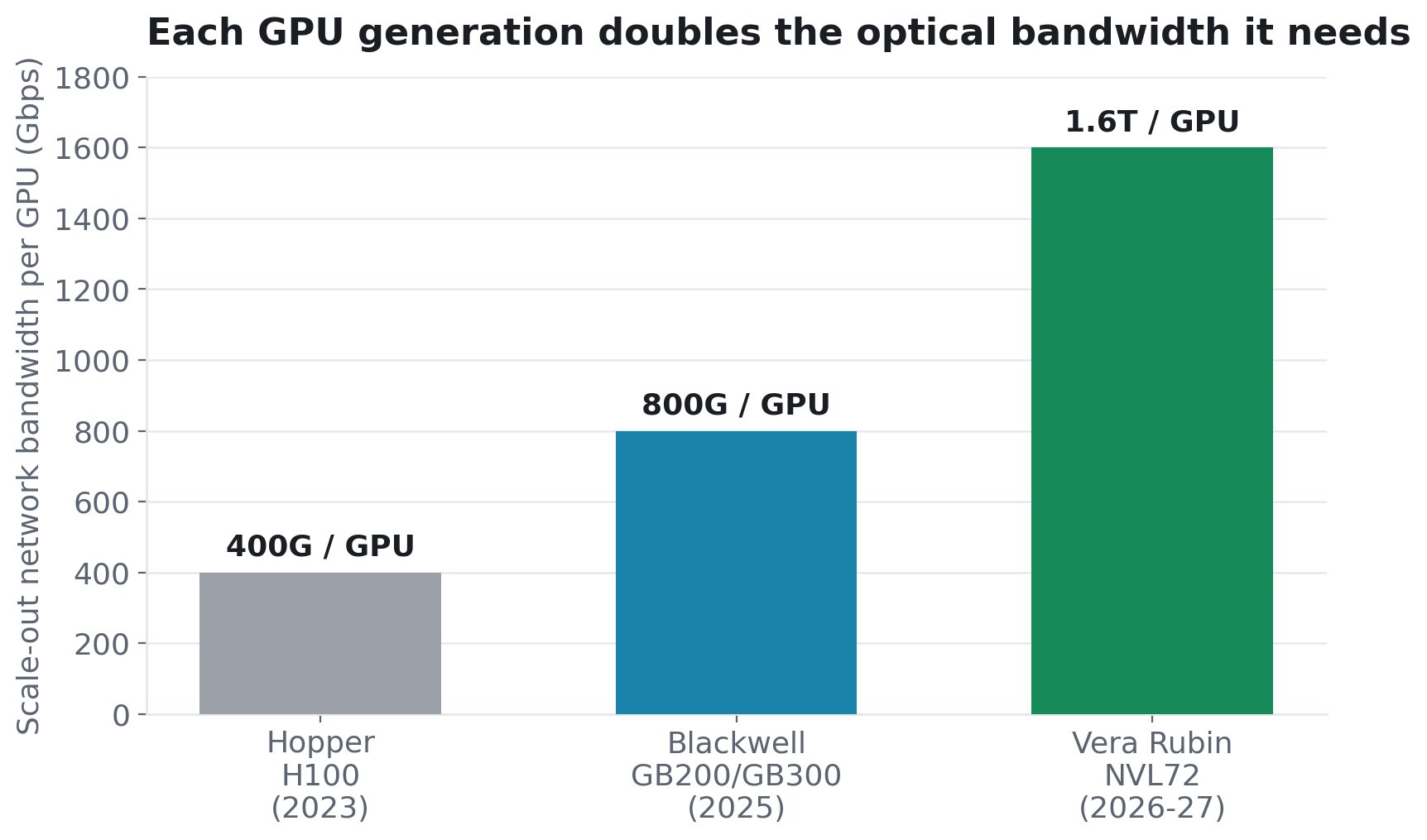

इस चक्र को अलग बनाने वाला मांग तंत्र स्वयं GPUs हैं। प्रत्येक नई GPU पीढ़ी लगभग प्रत्येक चिप की जरूरत वाली ऑप्टिकल बैंडविड्थ को दोगुना करती है। प्रति GPU स्केल-आउट नेटवर्क बैंडविड्थ Hopper (H100) पर 400G → Blackwell (GB200/GB300) पर 800G → आने वाले Vera Rubin NVL72 पर प्रति GPU 1.6T (प्रति SemiAnalysis) हो गई है। अधिक बैंडविड्थ प्रति GPU का मतलब है प्रति GPU अधिक और तेज़, उच्च-कीमत वाले ट्रांसीवर।

यह अमूर्त नहीं है। SemiAnalysis एक 18,000-GPU GB300 क्लस्टर (दो-परत InfiniBand) को 18,432 800G ट्रांसीवर और 27,648 1.6T ट्रांसीवर की आवश्यकता के रूप में मॉडल करता है। स्केल-आउट नेटवर्क के लिए प्रति GPU लगभग 2.5 ट्रांसीवर, और तीन-परत कॉन्फ़िगरेशन में यह अनुपात 1:3 तक बढ़ जाता है। और यह दो तरह से चक्रवृद्धि करता है: जैसे-जैसे क्लस्टर बढ़ते हैं, आप अधिक GPUs और प्रति GPU अधिक (तेज़) लिंक दोनों जोड़ते हैं। GPU जितना नया होगा, यह उतनी ही अधिक ऑप्टिकल सामग्री अपने साथ खींचता है और रोडमैप केवल ऊपर की ओर इशारा करता है (NVIDIA का Rubin Ultra "Kyber" रैक 144 GPU पैकेज तक स्केल करता है, जो आज के NVL72 से 4× अधिक सघन है)।

इसके पीछे एक दूसरा, बड़ा मोर्चा है। रैक के अंदर कनेक्टिविटी ("स्केल-अप") वर्तमान में तांबे पर चलती है लेकिन तांबा एक कठोर भौतिक दीवार से टकरा रहा है (~9 मीटर मोटे तौर पर 800G पर सीमा है)। जैसे-जैसे स्केल-अप डोमेन दसियों से सैकड़ों GPUs तक बढ़ते हैं, SemiAnalysis ऑप्टिक्स में बदलाव को "एक भौतिक अनिवार्यता" कहता है जो स्केल-आउट के शीर्ष पर एक पूरी तरह से नया, और भी बड़ा, ऑप्टिकल बाजार खोलता है।

1.6T बार आज छोटे हैं और कल बड़े हैं। अकेले NVIDIA को 2026 में 5M+ 1.6T यूनिट की आवश्यकता होने का अनुमान है; Google ~4M। AAOI इसके लिए क्षमता का निर्माण कर रहा है।

3. CPO शिफ्ट में AAOI कहाँ फिट बैठता है

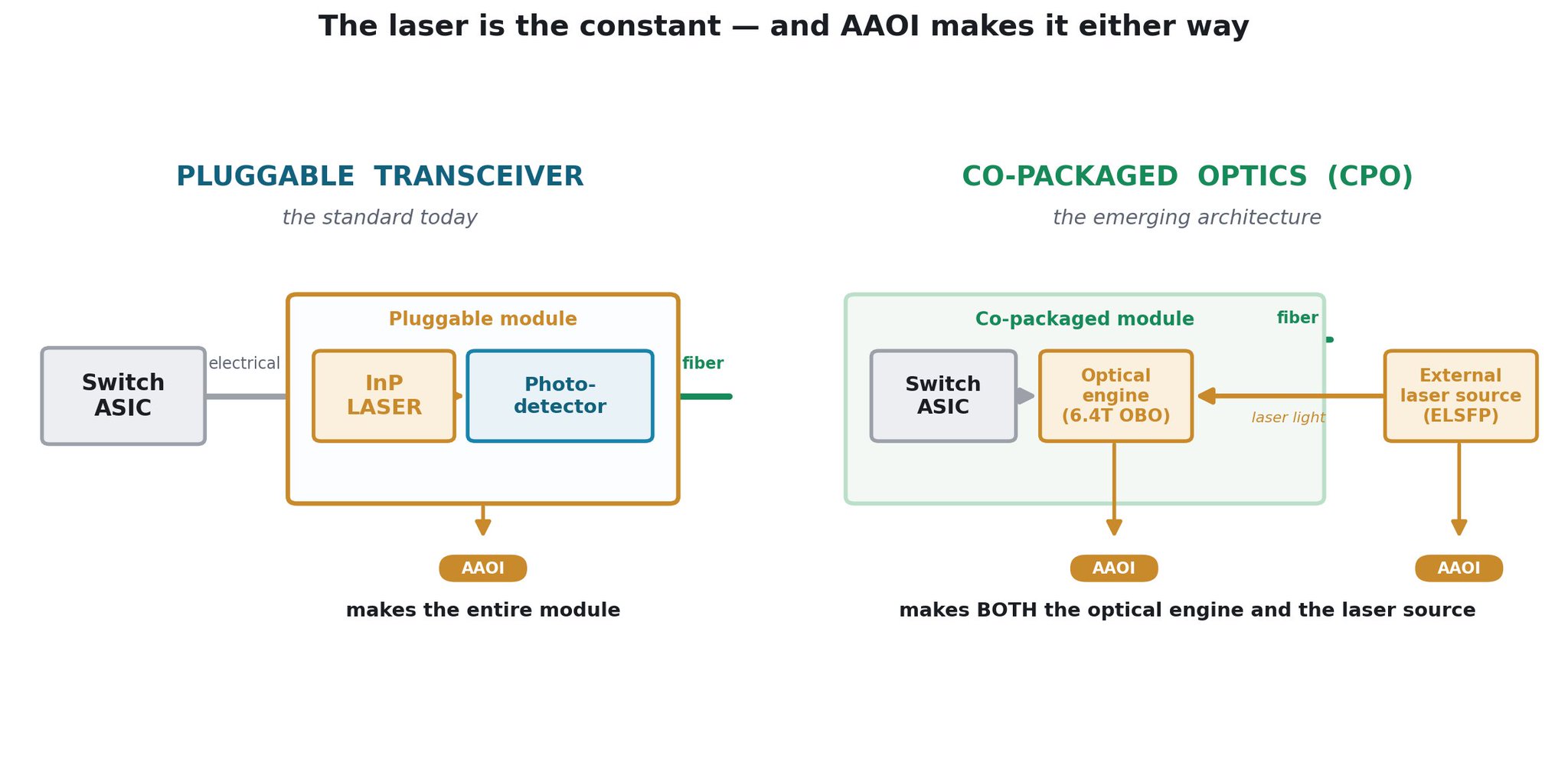

ऑप्टिक्स में अगला आर्किटेक्चरल कदम को-पैकेज्ड ऑप्टिक्स (CPO) है। ऑप्टिकल इंजन को फ्रंट पैनल से हटाकर स्विच चिप पैकेज पर ही रखना। यह उच्चतम गति पर प्लगेबल मॉड्यूल की शक्ति और घनत्व सीमाओं के लिए उद्योग का उत्तर है, और NVIDIA, Broadcom, और अन्य हाइपरस्केलर सभी इसकी ओर निर्माण कर रहे हैं। सामयिक बियर टेक यह है कि CPO ट्रांसीवर विक्रेताओं को अप्रचलित बना देता है। AAOI के लिए, इसका विपरीत सच है, यह CPO स्विच में अधिक सामग्री बेचने के लिए तैनात है, कम नहीं।

CPO ऑप्टिक्स को समाप्त नहीं करता है, यह उन्हें स्थानांतरित और अलग करता है, और AAOI उन दो टुकड़ों का निर्माण करता है जो सबसे अधिक मायने रखते हैं। OFC 2026 में कंपनी ने CPO सिस्टम के ऑप्टिकल पक्ष के दोनों हिस्सों का प्रदर्शन किया: इसका 6.4T ऑन-बोर्ड ऑप्टिक्स (OBO) ऑप्टिकल इंजन, जो स्विच ASIC के ठीक बगल में बैठता है, और इसका 25dBm बाहरी लेज़र स्रोत (ELSFP, 400mW CW), जो तापमान-संवेदनशील लेज़र को गर्म ASIC के बाहर सुरक्षित रखता है। AAOI के अपने शब्दों में, ये समाधान "102.4T+ स्विचिंग आर्किटेक्चर के लिए नींव के रूप में काम करते हैं।" एकमात्र चीज़ जो AAOI नहीं बनाता है वह स्विच चिप ही है, इसके आसपास का अनिवार्य रूप से हर ऑप्टिकल घटक, वह बनाता है।

यदि प्लगेबल ऑप्टिक्स प्रमुख रहता है, तो AAOI अपने लेज़रों के साथ ट्रांसीवर बेचता है। यदि CPO रैंप करता है, तो AAOI ऑप्टिकल इंजन और बाहरी लेज़र स्रोत बेचता है जिसकी उन CPO सिस्टमों को आवश्यकता होती है। और सघन CPO-सक्षम रैक बड़े क्लस्टर में स्केल करते हैं जिन्हें वैसे भी अधिक रैक-टू-रैक ऑप्टिकल लिंक की आवश्यकता होती है। हर शाखा में, एक घटक जिसका निर्माण किया जाना चाहिए वह InP लेज़र है - वह सटीक हिस्सा जो कमी में है, और जिसे AAOI घर में बनाता है।

समय भी मदद करता है। CPO अभी भी शुरुआती है: LightCounting को 2026–2027 में सार्थक तैनाती शुरू होने और केवल 2028 के आसपास उच्च मात्रा तक पहुँचने की उम्मीद है, और तब भी 2027 तक 800G/1.6T पोर्ट के लगभग 30% पर CPO का अनुमान है - जिसमें प्लगेबल वर्षों तक हावी रहेंगे। NVIDIA ने 2027 के माध्यम से प्लगेबल ऑप्टिक्स की पुष्टि की है। इसलिए AAOI आज जो प्लगेबल व्यवसाय रैंप कर रहा है, उसके पास एक लंबा रनवे है, और इसके OBO और ELSFP उत्पाद इसे विस्थापित होने के बजाय, आने पर को-पैकेज्ड भविष्य के लिए तैनात करते हैं।

4. AAOI कैसे हिस्सेदारी हासिल करता है

तीन स्तंभ:

स्तंभ 1 - वर्टिकल इंटीग्रेशन (लेज़र मोट)। InP लेज़र क्षमता पूरे उद्योग पर बाध्यकारी बाधा है। AAOI अपना खुद का बनाता है, और 2027 तक लेज़र फैब्रिकेशन क्षमता का ~350% विस्तार कर रहा है। कमी में, वर्टिकली इंटीग्रेटेड निर्माता स्वयं को आपूर्ति करता है जबकि केवल-असेंबली प्रतिस्पर्धी लाइन में प्रतीक्षा करते हैं। थीसिस का सबसे टिकाऊ तत्व।

स्तंभ 2 - अमेरिकी विनिर्माण (टैरिफ और विश्वास मोट)। AAOI शुगर लैंड, टेक्सास में "अमेरिका में सबसे बड़ी AI-केंद्रित डेटा-सेंटर ट्रांसीवर उत्पादन क्षमता" का निर्माण कर रहा है। 2026 के अंत तक, 800G/1.6T उत्पादन का ~30% अमेरिका से लक्षित है; 2027 के अंत तक, 50% से अधिक। CFO स्टीफन मुर्री का बिंदु: अमेरिकी-निर्मित उत्पाद एकमात्र श्रेणी है जिस पर "टैरिफ नहीं लगने वाला है।" आज हावी चीनी नेताओं (InnoLight, Eoptolink) के खिलाफ, एक अमेरिकी लेज़र-टू-मॉड्यूल आपूर्ति श्रृंखला भू-राजनीतिक जोखिम से सावधान हाइपरस्केलरों के लिए एक वास्तविक विभेदक है।

स्तंभ 3 - ऑर्डर पहले ही पुष्टि हो चुके हैं। यह एक उम्मीद-और-सपना क्षमता कहानी नहीं है। AAOI ने कई हाइपरस्केलरों से $324M से अधिक के पुष्ट 800G और 1.6T ऑर्डर का खुलासा किया है:

- पहला 800G वॉल्यूम ऑर्डर - हाइपरस्केलर, दिसंबर 2025

- 800G ऑर्डर वृद्धि - एक ग्राहक के लिए $124M संचयी (मार्च–अप्रैल 2026)

- 1.6T ऑर्डर - एक दीर्घकालिक हाइपरस्केलर से $200M+; Q3–Q4 2026 में शिपमेंट

- पहला 800G वॉल्यूम शिपमेंट एक बड़े हाइपरस्केलर को पूरा, Q1 2026 - शिप किया गया

- दूसरा हाइपरस्केलर — 800G की पहली 10,000 यूनिट — शिप की गई

- तीसरा हाइपरस्केलर — 800G के लिए इरादा संकेत दिया — पाइपलाइन

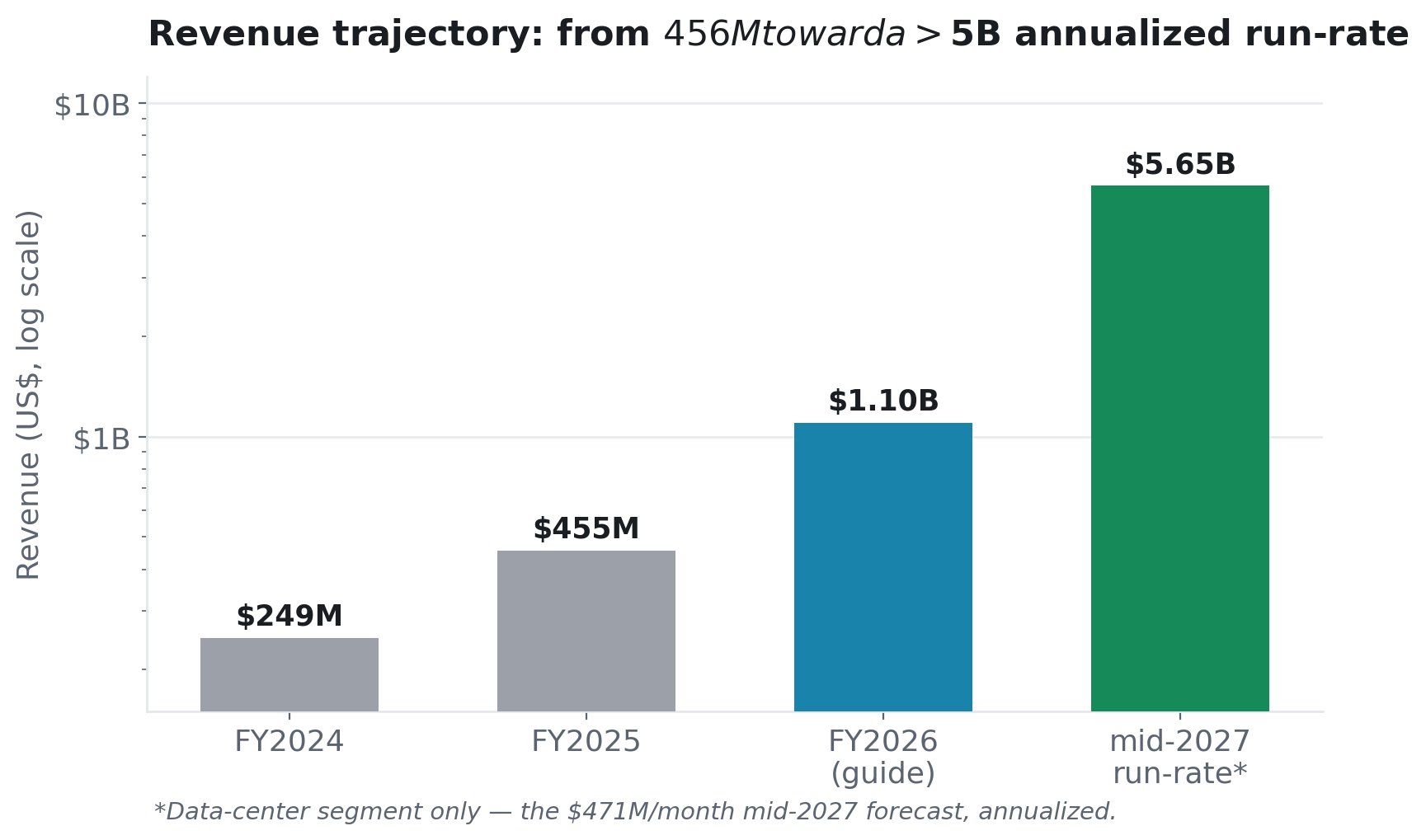

5. अनुमान - राजस्व और रैंप

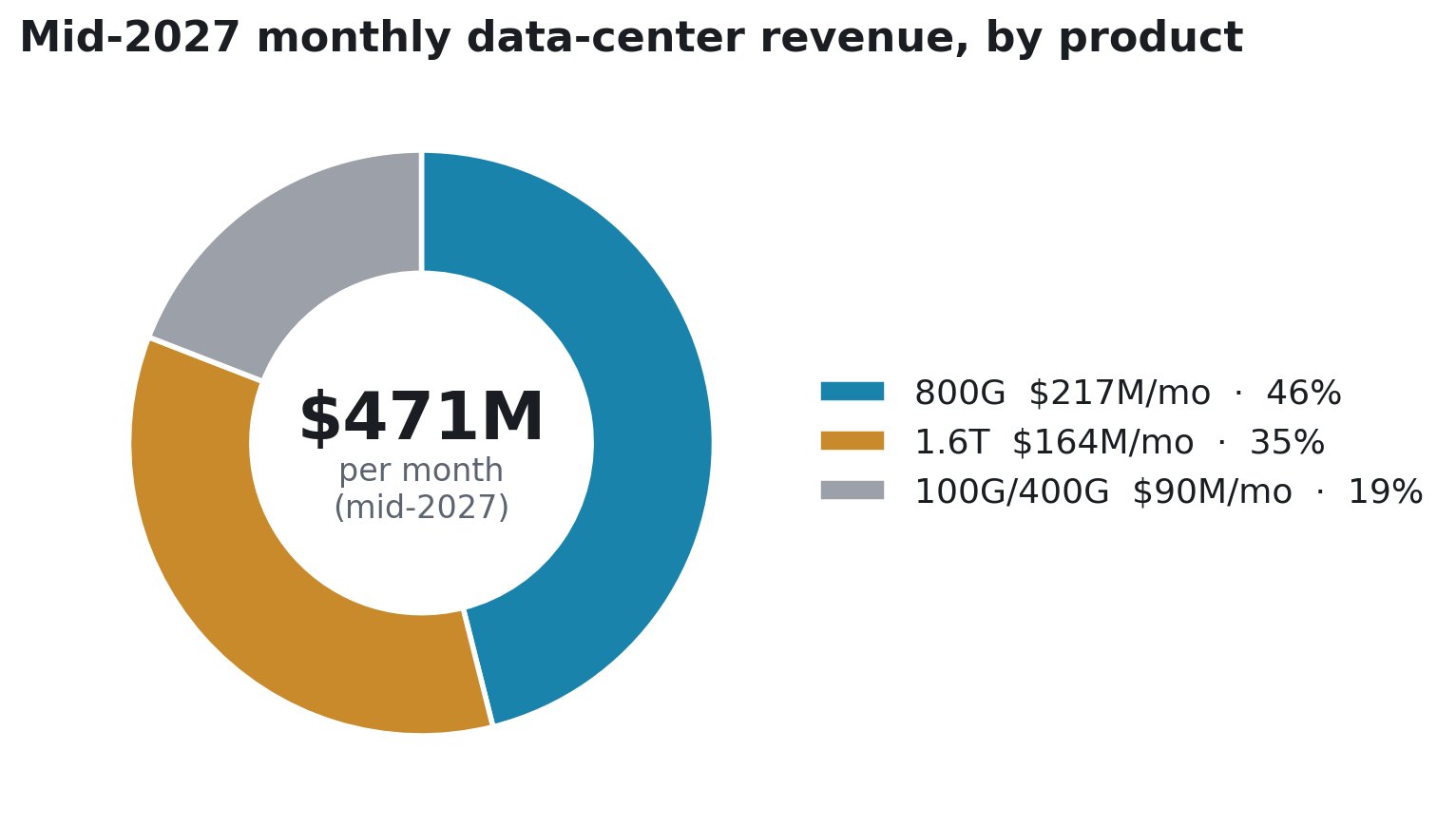

प्रबंधन ने टेबल पर विशिष्ट संख्याएँ रखी हैं: >$1.1B FY2026 राजस्व मार्गदर्शन ($1.0B से बढ़ाया गया), मध्य-2027 तक $471M पूर्वानुमानित मासिक राजस्व, और Q3 और Q4 2026 में 60–80% निर्देशित अनुक्रमिक वृद्धि।

CFO स्टीफन मुर्री ने Q1 कॉल पर सटीक संरचना दी (एक राजस्व पूर्वानुमान, क्षमता नहीं):

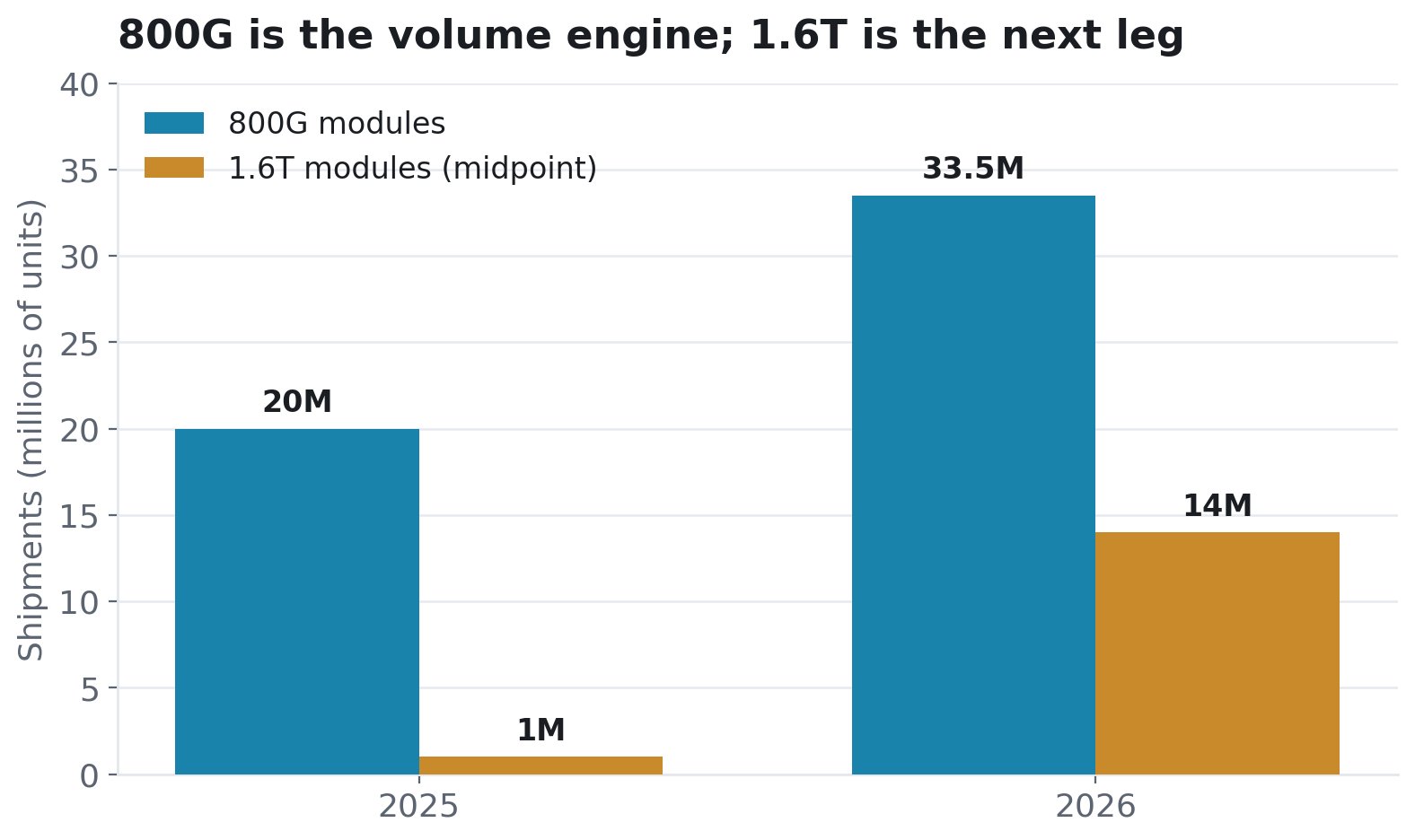

AAOI 1.6T पर सब कुछ दांव पर नहीं लगा रहा है। इंजन 800G ($217M/माह, ~46%) है - सिद्ध, शिपिंग, एक मांग चक्र में जो पहले से मौजूद है। 1.6T शीर्ष पर स्तरित उल्टा है। यदि आप चिंतित थे कि AAOI की कहानी एक अभी भी नवजात 1.6T रैंप पर पूरी तरह से निष्पादित होने पर निर्भर करती है, तो मिश्रण अन्यथा कहता है: 800G अकेले योजना को आगे बढ़ाता है।

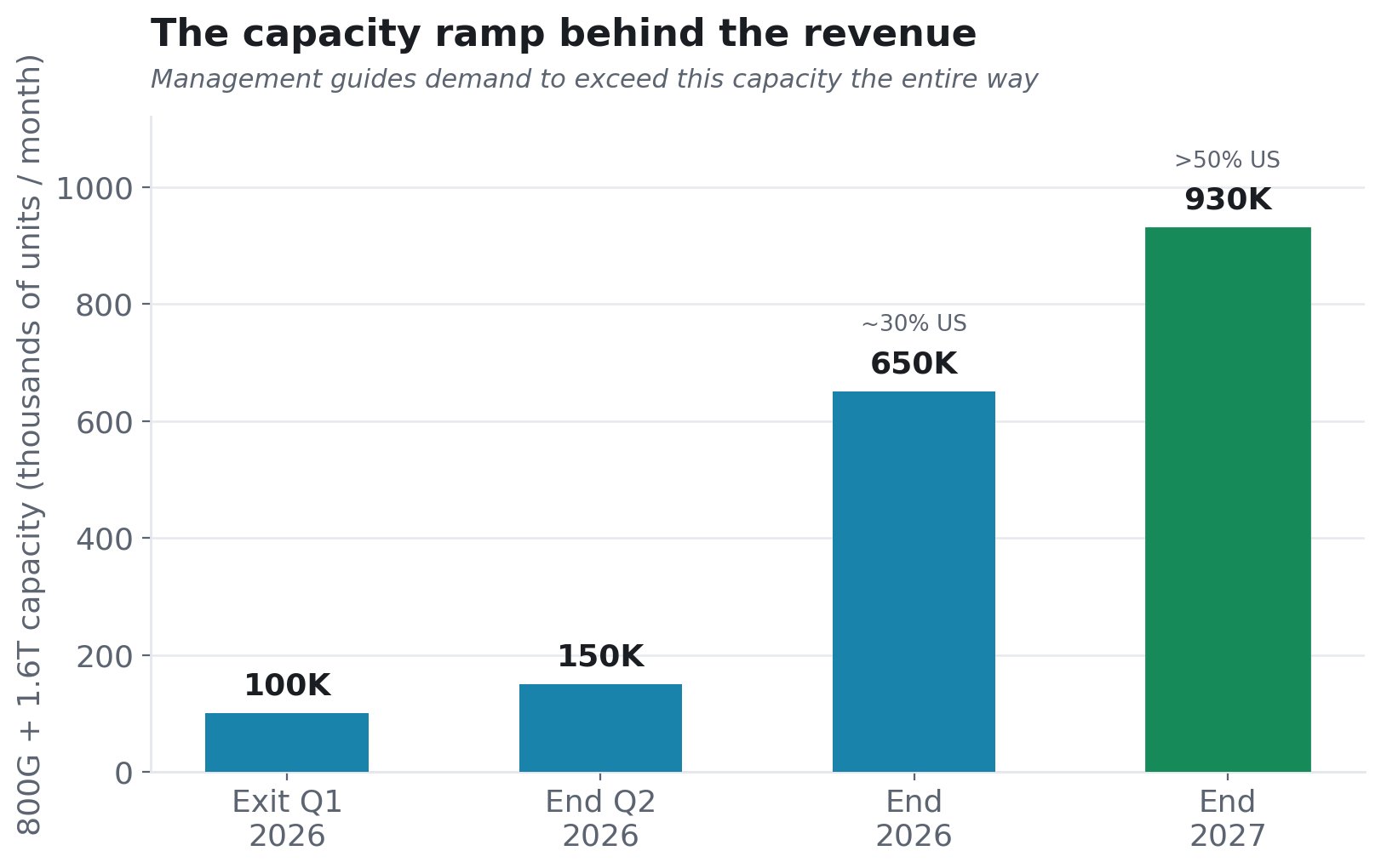

और उस राजस्व के पीछे की क्षमता - पूरे रास्ते आपूर्ति से अधिक मांग के साथ:

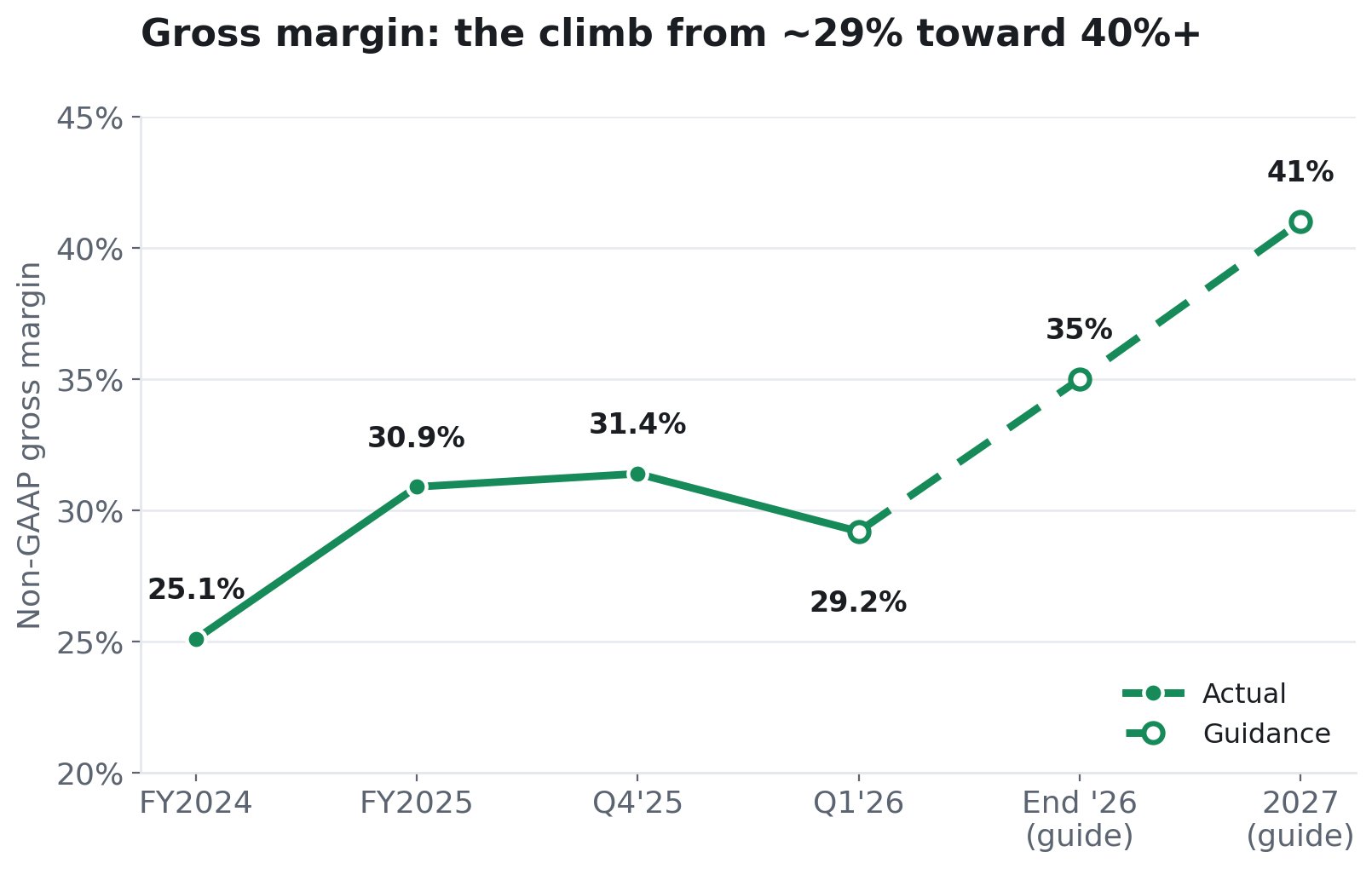

6. मार्जिन कहानी - लाभ कहाँ से आता है

बुल केस के लिए मार्जिन का विस्तार होना आवश्यक है क्योंकि मिश्रण उच्च-मूल्य वाले 800G/1.6T में स्थानांतरित होता है। प्रबंधन ने ठीक यही मार्गदर्शन दिया है।

दो बल इसे चलाते हैं। मिश्रण: 800G/1.6T उच्च मार्जिन ले जाते हैं, इसलिए जैसे-जैसे वे एक छोटे से हिस्से से बहुमत तक बढ़ते हैं, मिश्रण बढ़ता है। (800G Q1 2026 में केवल $4.6M, डेटा-सेंटर राजस्व का 5.6% था। रैंप मुश्किल से शुरू हुआ है।) स्केल और ऑटोमेशन: AAOI की स्वचालित लाइनें और वर्टिकल इंटीग्रेशन का मतलब है कि वॉल्यूम बढ़ने पर यूनिट लागत गिरती है। प्रबंधन स्पष्ट है: *मार्जिन में सुधार होता है क्योंकि क्षमता का विस्तार होता है।

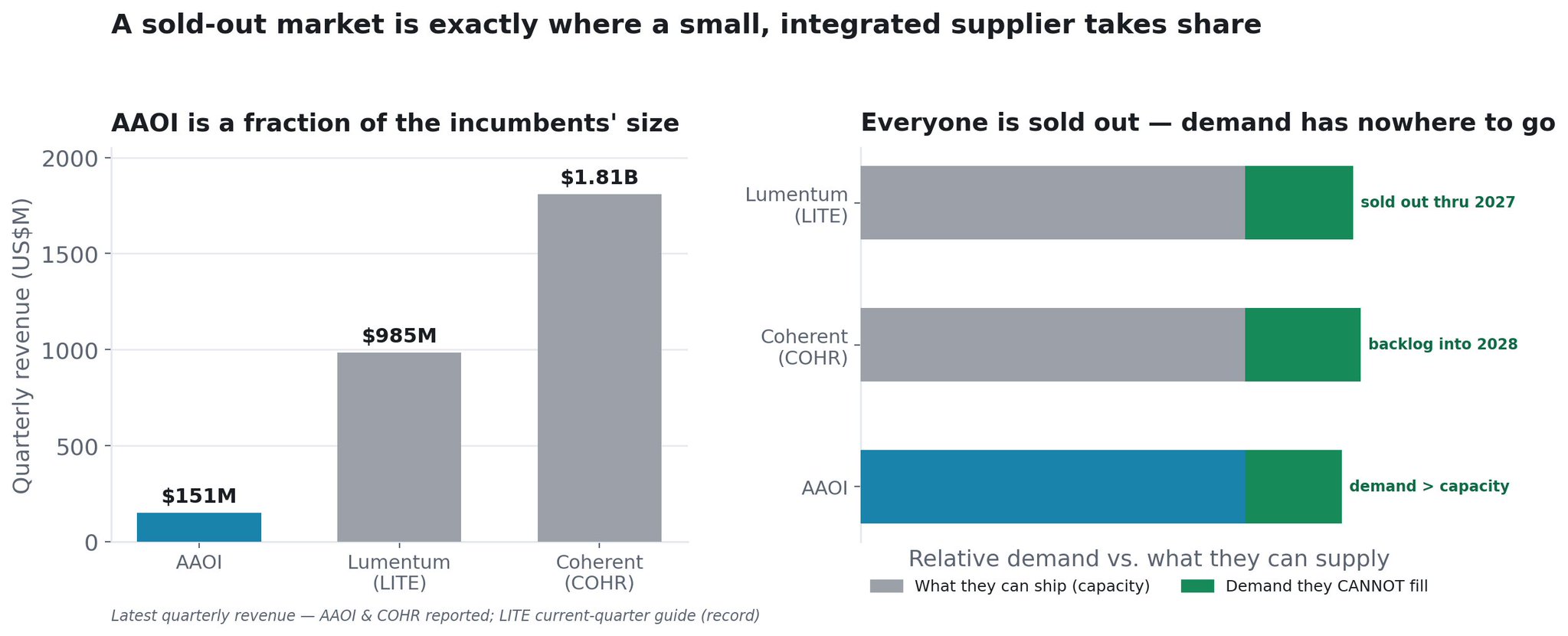

7. बिक चुका बाजार: छोटा होना एक लाभ क्यों है

AAOI एक ऐसे बाजार में एक छोटा खिलाड़ी है जहाँ हर प्रमुख आपूर्तिकर्ता पूरी तरह से बिक चुका है।

आकार के अंतर से शुरू करें। AAOI की अंतिम रिपोर्ट की गई तिमाही $151M राजस्व थी। Lumentum (LITE) अपनी वर्तमान तिमाही को ~$985M के रिकॉर्ड पर मार्गदर्शन कर रहा है। Coherent (COHR) ने अभी $1.81B पोस्ट किया है। उन दोनों के बगल में, AAOI छोटा दिखता है। लेकिन आपूर्ति-बाधित बाजार में, छोटा होना कमजोरी नहीं है - यह सबसे अधिक दौड़ने की जगह वाली स्थिति है।

क्योंकि पूरा उद्योग बिक चुका है। यही वह चीज़ है जो गणना को बदलती है। AI ऑप्टिक्स एक निश्चित पाई पर हिस्सेदारी का युद्ध नहीं है, यह एक ऐसा बाजार है जहाँ मांग उससे अधिक है जो हर नेता मिलकर भौतिक रूप से उत्पादन कर सकता है:

- Lumentum अपने CEO के अपने शब्दों में, "2027 के अंत तक पूरी तरह से बिक चुका है," और पूरी क्षमता पर भी मांग से 25–30% कम शिप कर रहा है। इसने अभी पकड़ने के लिए एक पाँचवाँ इंडियम फॉस्फाइड फैब (ग्रीन्सबोरो, NC) खरीदा, NVIDIA से $2B का निवेश लिया, और FY2028 तक $8B राजस्व का लक्ष्य बना रहा है।

- Coherent ने डेटा-सेंटर बुक-टू-बिल 4x से अधिक की सूचना दी, हर डॉलर के लिए चार डॉलर के ऑर्डर जो वह शिप कर सकता है, कैलेंडर 2028 तक फैले एक रिकॉर्ड बैकलॉग और दशक के अंत तक चलने वाले दीर्घकालिक समझौतों के साथ। यह 2027 के अंत तक अपनी InP क्षमता को चौगुना करने की होड़ में है और इसने $2B का NVIDIA निवेश भी लिया।

- AAOI मार्गदर्शन करता है कि मांग मध्य-2027 के माध्यम से अपनी क्षमता से अधिक है - वही कहानी, यही कारण है कि यह इतनी मेहनत से विस्तार कर रहा है।

जब दो प्रमुख खिलाड़ी उन पर रखी गई मांग का एक चौथाई से एक तिहाई हिस्सा ठुकरा रहे हैं और तीन साल से अधिक आगे के ऑर्डर बुक कर रहे हैं, तो उस सारी अधूरी मांग को कहीं न कहीं जाना होगा। एक बिक चुका बाजार एक छोटे, विश्वसनीय आपूर्तिकर्ता के लिए हिस्सेदारी लेने का सबसे अच्छा वातावरण है - क्योंकि हाइपरस्केलर जो LITE और COHR से पर्याप्त नहीं पा सकते, उन्हें एक और योग्य स्रोत की आवश्यकता होती है, और वे इस अड़चन को कम करने के लिए सक्रिय रूप से मल्टी-सोर्सिंग कर रहे हैं। आपूर्ति-बाधित बाजार में आप सबसे सस्ते होकर नहीं जीतते; आप शिप करने में सक्षम होकर जीतते हैं जब स्थापित कंपनियाँ नहीं कर सकतीं।

और उस अंतर में AAOI की कील वही चीज़ है जो बाकी सभी को बाधित करती है: लेज़र। पूरे उद्योग में बाध्यकारी सीमा InP लेज़र क्षमता है। LITE और COHR दोनों अपने स्वयं के लेज़र फैब्स में अरबों डॉलर डाल रहे हैं और फिर भी मांग को पूरा नहीं कर सकते। AAOI अपने स्वयं के लेज़र बनाता है और 2027 तक फैब्रिकेशन का ~350% विस्तार कर रहा है। आपूर्तिकर्ता जो अपने स्वयं के दुर्लभ इनपुट को नियंत्रित करता है, शिपमेंट बढ़ा सकता है जब आपूर्ति-सीमित प्रतिद्वंद्वी नहीं कर सकते। अमेरिकी विनिर्माण (शुगर लैंड, टैरिफ-इंसुलेटेड) को एक ऐसे क्षण में जोड़ें जब हाइपरस्केलर घरेलू, गैर-चीन आपूर्ति चाहते हैं, और AAOI के पास उन वृद्धिशील ऑर्डरों को हासिल करने का एक विश्वसनीय मार्ग है जिन्हें दिग्गज भौतिक रूप से नहीं भर सकते।

छोटा आधार त्वरक है। क्योंकि AAOI $1.8B के बजाय ~$151M प्रति तिमाही से शुरू होता है, इस अतिप्रवाहित मांग का एक छोटा सा हिस्सा भी इसके राजस्व को बदलने के लिए पर्याप्त है। यह एक ऐसी कंपनी है जिसका संपूर्ण संबोधित योग्य अवसर वह मांग है जिसे इसके कहीं बड़े प्रतिद्वंद्वी पहले से ही ठुकरा रहे हैं, एक ऐसे बाजार में जो सालाना 60%+ बढ़ रहा है। सबसे छोटा विश्वसनीय आपूर्तिकर्ता, अपनी स्वयं की लेज़र आपूर्ति रखते हुए, समूह में किसी और की तुलना में सबसे अधिक दौड़ने की जगह रखता है।

8. निर्माण: रैंप के पीछे भौतिक प्रमाण

क्या AAOI वास्तव में क्षमता का निर्माण कर सकता है?

AAOI ने अपने ह्यूस्टन-क्षेत्र विनिर्माण पदचिह्न का विस्तार चार भवनों में लगभग 900,000 वर्ग फुट तक किया है:

आज शुगर लैंड मुख्यालय में 135,000 वर्ग फुट संचालन; ग्रीष्म 2026 में ऑनलाइन एक नई 210,000 वर्ग फुट शुगर लैंड सुविधा; एक पट्टे पर लिया गया 154,000 वर्ग फुट ब्लू रिज भवन; और अप्रैल 2026 में घोषित दो आसन्न पियरलैंड भवनों में 388,000 वर्ग फुट। मई में, AAOI ने खरीद विकल्पों के साथ दीर्घकालिक पट्टों के तहत तीन और ह्यूस्टन भवन जोड़े, यह सब ताइवान में समानांतर क्षमता जोड़ने के शीर्ष पर।

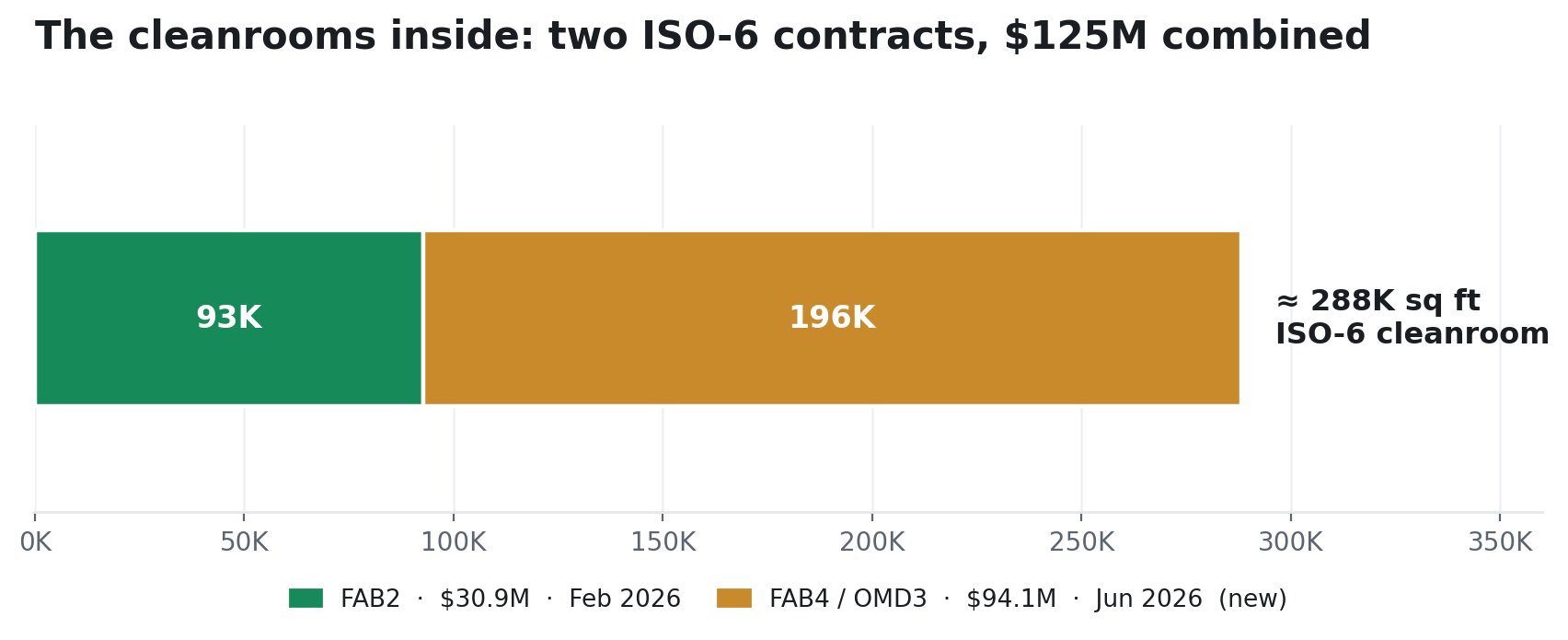

ट्रांसीवर और लेज़र उत्पादन के लिए ISO-प्रमाणित क्लीनरूम की आवश्यकता होती है - महंगा, निर्माण में धीमा, और वास्तविक बाधा कि एक सुविधा वास्तव में कितना उत्पादन कर सकती है। 2026 में AAOI ने ठीक इसके लिए LCC3 Solution के साथ दो डिज़ाइन-बिल्ड अनुबंधों पर हस्ताक्षर किए:

पहला, FAB2 (फरवरी 2026): ~92,674 वर्ग फुट ISO-6 क्लीनरूम, $30.9M का अनुबंध, सितंबर 2026 में पूरा होने का लक्ष्य। दूसरा, FAB4 / OMD 3 (25 जून, 2026 को दायर): ~195,591 वर्ग फुट ISO-6 क्लीनरूम प्लस कार्यालय और परीक्षण स्थान, $94.1M का अनुबंध, 10 जनवरी, 2027 को पर्याप्त पूर्णता का लक्ष्य। यह पहले अनुबंध के आकार से तीन गुना से अधिक है, केवल चार महीने बाद प्रतिबद्ध। एक कंपनी उस मांग के लिए $94M का क्लीनरूम निर्माण नहीं करती जो वह नहीं देखती।

एक साथ यह बिल्डआउट 2027 के अंत तक 800G/1.6T ट्रांसीवर की 700,000 यूनिट तक मासिक आउटपुट और लेज़र फैब्रिकेशन में ~350% विस्तार, साथ ही CPO भविष्य के लिए ~400,000 ELSFP यूनिट/माह सक्षम करने के लिए डिज़ाइन किया गया है।

प्रबंधन इसके पीछे वास्तविक पैसा लगा रहा है: FY2025 CapEx $209M तक पहुँच गया, जो मूल $120–150M मार्गदर्शन से काफी ऊपर है। यह बाहरी रूप से मान्य है: एक $20.85M टेक्सास सेमीकंडक्टर इनोवेशन फंड अनुदान (500+ नौकरियाँ) शुगर लैंड विस्तार को अंडरराइट करने में मदद करता है। और अमेरिकी स्थान रणनीतिक है - ऑनशोरिंग सीधे हाइपरस्केलरों के साथ टैरिफ-इंसुलेशन और आपूर्ति-विश्वास तर्क की सेवा करता है।

वित्तीय सलाह नहीं