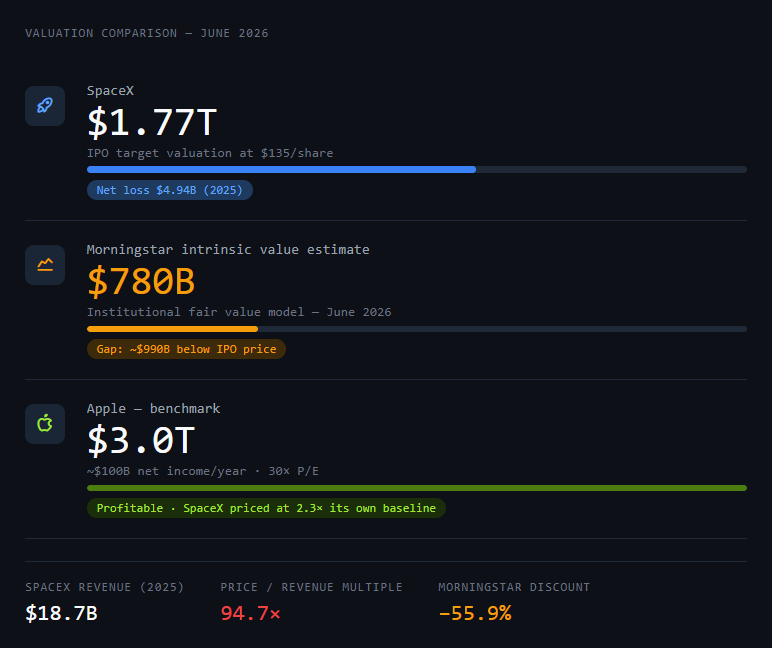

La plupart des investisseurs particuliers verront l'introduction en bourse de SpaceX comme un moment historique. La plus grande entrée en Bourse de l'histoire. 135 $ l'action. Une valorisation de 1 770 milliards de dollars.

Ce cadrage fait beaucoup de travail pour masquer des chiffres un peu gênants.

Voici ce que révèle une véritable analyse d'investissement – pas la version du communiqué de presse, mais celle où les maths sont vérifiées par les maths.

La valorisation affichée est le problème

SpaceX se valorise à 1 770 milliards de dollars. Ce chiffre sonne comme de la confiance. En réalité, c'est une négociation.

Pour comprendre pourquoi, il suffit d'une comparaison : Apple – l'une des entreprises les plus rentables jamais construites – génère environ 100 milliards de dollars de bénéfice net par an et se négocie à un multiple cours/bénéfice d'environ 30x. Cela place la valorisation d'Apple à environ 3 000 milliards de dollars.

SpaceX a généré 18,7 milliards de dollars de revenus en 2025. Elle a enregistré une perte nette de 4,94 milliards de dollars.

Ce n'est pas une entreprise rentable qui se valorise comme une entreprise rentable. C'est un pari d'infrastructure à forte croissance qui se valorise comme s'il avait déjà gagné une guerre qu'il est encore en train de mener.

L'analyse institutionnelle de Morningstar estime la valeur intrinsèque à 780 milliards de dollars – moins de la moitié du prix de l'IPO. Ce n'est pas une erreur d'arrondi. C'est un écart de près de 1 000 milliards de dollars entre ce que le marché est prêt à payer et ce qu'un modèle de valorisation rigoureux estime que l'entreprise vaut aujourd'hui.

Voici un prompt pour structurer cette analyse vous-même :

Vous êtes un analyste en actions institutionnel sceptique. Je vais vous fournir des données financières pour une entreprise qui approche de son introduction en bourse. Votre travail n'est pas de valider la valorisation – votre travail est de la mettre à l'épreuve. Pour chaque hypothèse optimiste du prospectus, trouvez le nombre qui devrait être vrai pour que cette hypothèse tienne, puis dites-moi la probabilité que ce nombre soit atteignable dans les 5 prochaines années. Ne résumez pas l'activité. Interrogez les

mathématiques. Société : SpaceX

Revenus (2025) : 18,7 G$

Perte nette (2025) : 4,94 G$

Valorisation cible de l'IPO : 1 770 G$

Estimation de la valeur intrinsèque par Morningstar : 780 G$

Principaux segments de revenus : Espace (lancements), Starlink (connectivité), IA (fusion avec xAI)

Nouvelle variable : xAI entièrement fusionnée avec SpaceX depuis le 2 février 2026

Commencez par l'écart de valorisation. Puis parcourez chaque segment de revenus. Terminez par une recommandation go/no-go et la plus grande hypothèse unique qu'un investisseur fait s'il achète au prix de l'IPO.

Le résultat de ce prompt ne vous dit pas d'acheter ou de vendre. Il vous dit sur quoi vous pariez quand vous signez le chèque.

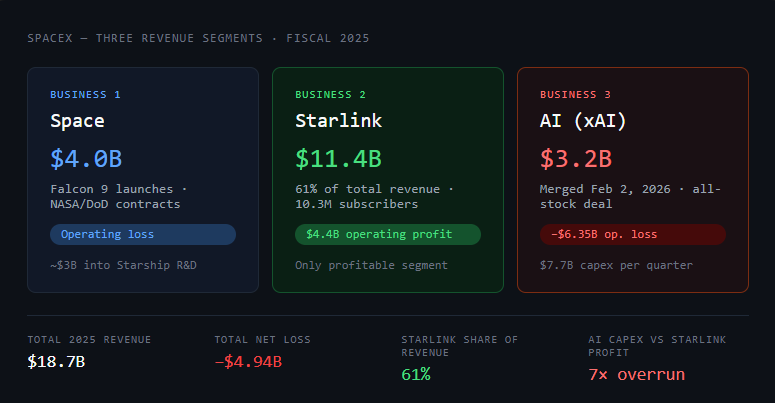

Les trois entreprises à l'intérieur d'une seule action

SpaceX n'est pas une seule entreprise. Ce sont trois entreprises avec des profils de risque différents qui partagent un même ticker.

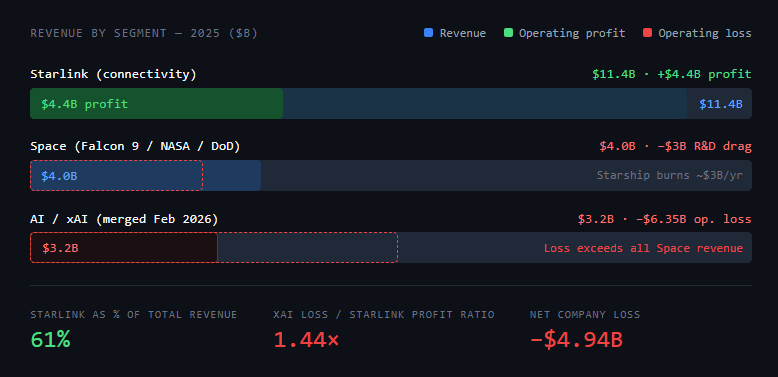

Entreprise 1 : Espace (Lancements). Le Falcon 9 est la fusée orbitale la plus fiable jamais construite. SpaceX a lancé plus de 80 % de toute la masse mise en orbite dans le monde en 2025. Cette activité a généré 4 milliards de dollars de revenus en 2025, bien qu'elle opère actuellement à perte en raison des dépenses R&D pour Starship – environ 3 milliards de dollars ont été réinvestis dans le développement de la prochaine génération de fusées.

L'économie unitaire du Falcon 9 en soi est bien comprise et défendable. ULA, Arianespace et RocketLab ont tous essayé et aucun n'a approché le coût par kilogramme en orbite.

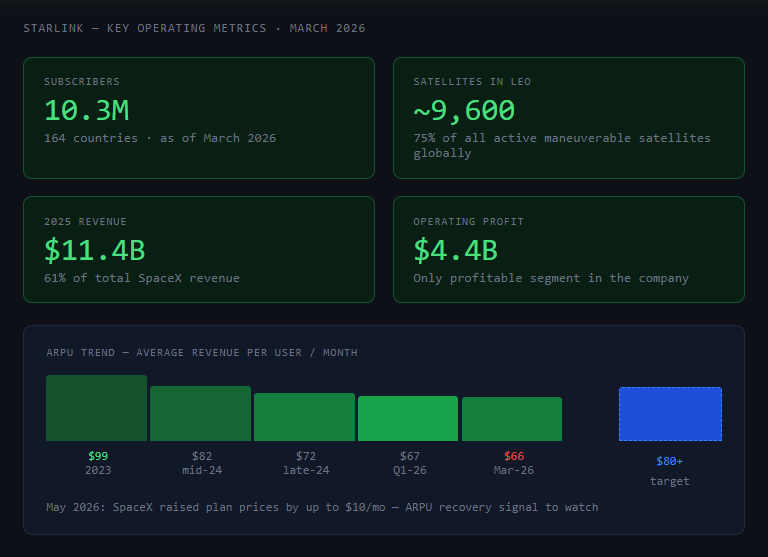

Entreprise 2 : Starlink (Connectivité). C'est le moteur de croissance et le seul segment rentable. Starlink a généré 11,4 milliards de dollars de revenus en 2025 – 61 % du chiffre d'affaires total de l'entreprise – avec un bénéfice d'exploitation dépassant 4,4 milliards de dollars. En mars 2026, Starlink comptait 10,3 millions d'abonnés dans 164 pays, soutenus par environ 9 600 satellites en orbite terrestre basse (75 % de tous les satellites actifs manœuvrables dans le monde).

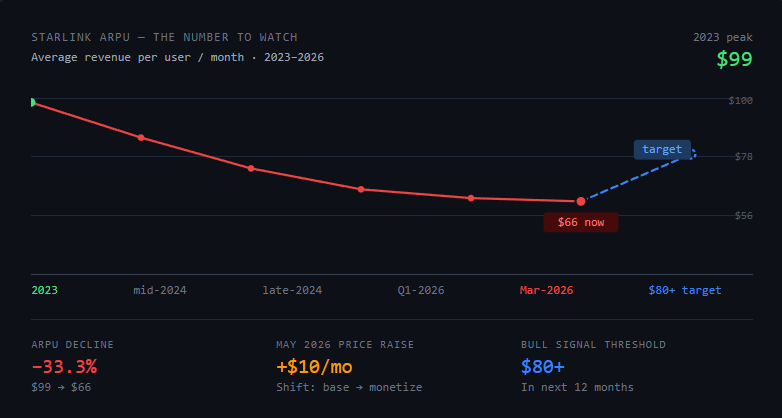

Le revenu moyen par utilisateur (ARPU) a baissé, passant de 99 $/mois en 2023 à environ 66 $/mois début 2026, reflétant une stratégie délibérée d'échanger l'ARPU contre un volume mondial d'abonnés. SpaceX a augmenté les prix des forfaits jusqu'à 10 $/mois en mai 2026, signalant un virage vers la monétisation de sa base installée.

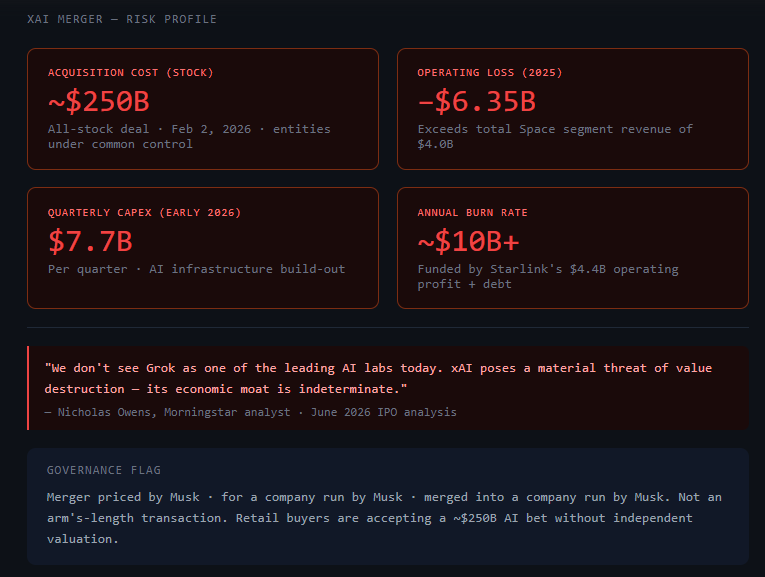

Entreprise 3 : IA (Fusion xAI). En février 2026, SpaceX a finalisé une fusion complète avec xAI, la société d'IA d'Elon Musk, dans le cadre d'une transaction en actions. Il ne s'agit pas d'un partenariat ou d'une intégration – c'est une acquisition complète d'entités sous contrôle commun.

Le segment IA a généré 3,2 milliards de dollars de revenus en 2025 mais a enregistré une perte d'exploitation de 6,35 milliards de dollars, les dépenses d'investissement liées à l'IA atteignant environ 7,7 milliards de dollars par trimestre début 2026. Les bénéfices de Starlink subventionnent actuellement la consommation de trésorerie de xAI.

Le chiffre le plus important dans ce tableau : le segment IA a perdu plus d'argent que l'ensemble de l'activité de lancement de SpaceX n'a généré de revenus. Si vous achetez à 1 770 milliards de dollars, vous pariez en partie que xAI justifie une part importante de la prime par rapport à la base de 780 milliards de dollars de Morningstar.

La variable xAI

Voici la version honnête du risque xAI : c'est la raison principale pour laquelle Morningstar a fixé sa juste valeur à 780 milliards de dollars plutôt qu'à un montant plus élevé.

L'analyste de Morningstar, Nicholas Owens, a été direct : xAI représente une « menace matérielle de destruction de valeur » et son « fossé économique est indéterminé ». Son évaluation : « Nous ne considérons pas Grok comme l'un des principaux laboratoires d'IA aujourd'hui. »

L'inquiétude n'est pas que l'IA soit un mauvais secteur – c'est que SpaceX a payé environ 250 milliards de dollars en actions pour une société d'IA qui brûle 2,5 milliards de dollars par trimestre et qui est en concurrence avec OpenAI et Anthropic à partir d'une position qui n'est pas clairement supérieure.

La dimension de gouvernance d'entreprise est également réelle. SpaceX et xAI étaient toutes deux contrôlées par la même personne. La fusion était une transaction entre entités sous contrôle commun, et non une transaction à distance. Les actionnaires qui achètent lors de l'IPO acceptent une valorisation qui inclut 250 milliards de dollars pour xAI – valorisée par Musk, pour une société dirigée par Musk, fusionnée dans une société dirigée par Musk.

La question pratique de diligence raisonnable : êtes-vous à l'aise d'acheter des actions où une partie importante de la valorisation – le segment IA – est le résultat d'une acquisition valorisée et exécutée entièrement au sein du réseau d'entreprises d'une seule personne ?

Voici un prompt pour modéliser les scénarios xAI :

J'analyse l'IPO de SpaceX. Un facteur de risque est la fusion achevée entre SpaceX et xAI, toutes deux auparavant contrôlées par Elon Musk, finalisée le 2 février 2026. Modélisez trois scénarios pour l'impact de cette fusion sur la valorisation autonome de SpaceX :Scénario A (Positif) : xAI devient une entreprise d'infrastructure IA compétitive, avec le calcul orbital via Starship offrant un fossé défendable.

Scénario B (Neutre) : xAI génère des revenus modestes mais reste un drain de capitaux par rapport à OpenAI et Anthropic pendant les 5 prochaines années.

Scénario C (Négatif) : xAI ne parvient pas à combler l'écart avec les principaux laboratoires d'IA, continue de brûler

10 G$+ par an, et nuit à la trajectoire de rentabilité de SpaceX.Pour chaque scénario : (1) implication en dollars sur la valorisation, (2) la mesure observable qui le confirmerait dans les 12 mois suivant l'IPO, (3) un comparable historique.

La véritable décision de l'investisseur particulier

Voici ce que l'analyse révèle et que la plupart des médias financiers ne diront pas clairement :

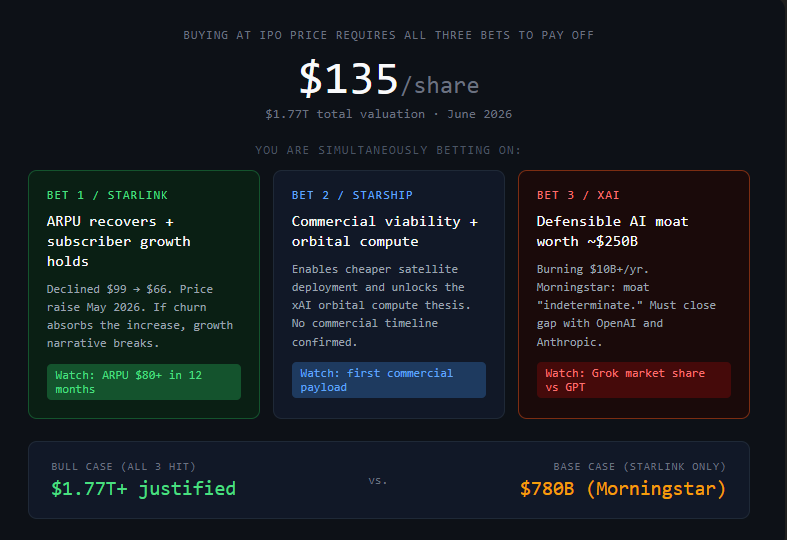

L'IPO de SpaceX à 135 $/action n'est pas un investissement dans l'activité actuelle de SpaceX. C'est un pari sur trois choses qui se produisent simultanément :

- Starlink continue d'augmenter le nombre d'abonnés et de récupérer l'ARPU à mesure que les prix remontent

- Starship atteint une viabilité commerciale et permet le calcul orbital en IA

- xAI établit un fossé d'IA défendable valant à peu près les 250 milliards de dollars payés pour l'acquérir

Le scénario haussier existe. Starlink compte déjà 10,3 millions d'abonnés et est en croissance. L'activité Starlink en elle-même – générant 11,4 G$ de revenus avec 4,4 G$ de bénéfice d'exploitation et encore en expansion – est une véritable entreprise rentable. Et si Starship réussit, l'économie des coûts de déploiement des satellites et du calcul orbital pourrait changer complètement.

Mais le prix de l'IPO reflète l'hypothèse que les trois paris se réalisent. Les 780 milliards de dollars de Morningstar reflètent un scénario où Starlink et les lancements continuent de croître mais où la trajectoire de xAI reste incertaine.

Ce n'est pas un territoire inhabituel pour les IPO à forte croissance. Amazon s'est négocié à des multiples astronomiques pendant des années tout en perdant de l'argent. La valorisation de Tesla n'avait aucun sens par rapport aux bénéfices courants pendant une décennie avant que les bénéfices ne rattrapent leur retard. Certains paris sur l'avenir rapportent de façon spectaculaire.

Mais il y a un mode d'échec spécifique pour les investisseurs particuliers dans les IPO prestigieuses qui mérite d'être nommé : le biais de prestige. La tendance à confondre « grande entreprise » avec « excellent investissement à n'importe quel prix ».

SpaceX est peut-être une grande entreprise. Qu'elle soit un excellent investissement à 135 $/action dépend entièrement de la réalisation de ces trois paris – et de leur calendrier.

Le chiffre à surveiller : l'ARPU de Starlink. Il est passé de 99 $ en 2023 à 66 $ début 2026. SpaceX a augmenté ses prix en mai 2026. Si l'ARPU se stabilise ou remonte vers 80 $+ au cours des 12 prochains mois, le business case de Starlink se renforce considérablement.

S'il continue de baisser malgré les hausses de prix – ce qui signifie que le taux de désabonnement des abonnés absorbe les augmentations – le récit de croissance se complique.

Ce que l'analyse peut et ne peut pas faire

L'analyse peut forcer les maths à être explicites. Elle repère les endroits où une histoire de valorisation substitue le récit aux chiffres. Elle vous oblige à dire, à voix haute, sur quoi vous pariez réellement. Elle modélise des scénarios auxquels vous n'aviez pas pensé.

Ce qu'aucune analyse ne peut faire, c'est prédire si Starship atteindra une viabilité commerciale, si xAI comblera l'écart avec OpenAI et Anthropic, ou si l'attention d'Elon Musk restera concentrée sur SpaceX assez longtemps pour exécuter la feuille de route. Ce sont des jugements qui nécessitent des informations que personne n'a encore.

L'IPO a lieu dans 7 jours. C'est suffisamment de temps pour faire l'analyse. Ce n'est pas assez de temps pour prétendre que l'incertitude s'est résorbée.

Les investisseurs qui repenseront à l'IPO de SpaceX avec clarté – que ce soit comme le meilleur trade qu'ils aient fait ou la leçon la plus coûteuse – seront ceux qui savaient exactement quelles hypothèses ils faisaient lorsqu'ils ont acheté ou passé leur tour.

Pas ceux qui ont acheté parce que cela semblait historique, et pas ceux qui ont passé leur tour parce que les chiffres de pertes semblaient effrayants sans lire la ventilation par segment.

Construisez le tableau de scénarios. Trouvez le chiffre que l'ARPU de Starlink et la croissance des abonnés devraient atteindre dans 18 mois pour que votre prix d'entrée soit cohérent. Si vous pouvez défendre ce chiffre sans sourciller, achetez. Si vous ne le pouvez pas, vous n'avez pas de thèse – vous avez une sensation. Et les sensations ne survivent pas aux premières corrections de 20 %.

Tous les chiffres financiers proviennent du dépôt S-1 de SpaceX (SEC, 20 mai 2026) et de l'analyse de l'IPO de Morningstar (juin 2026). Ceci n'est pas un conseil financier.