Le chiffre qui m'a stoppé n'est pas la valorisation de 2 000 milliards de dollars.

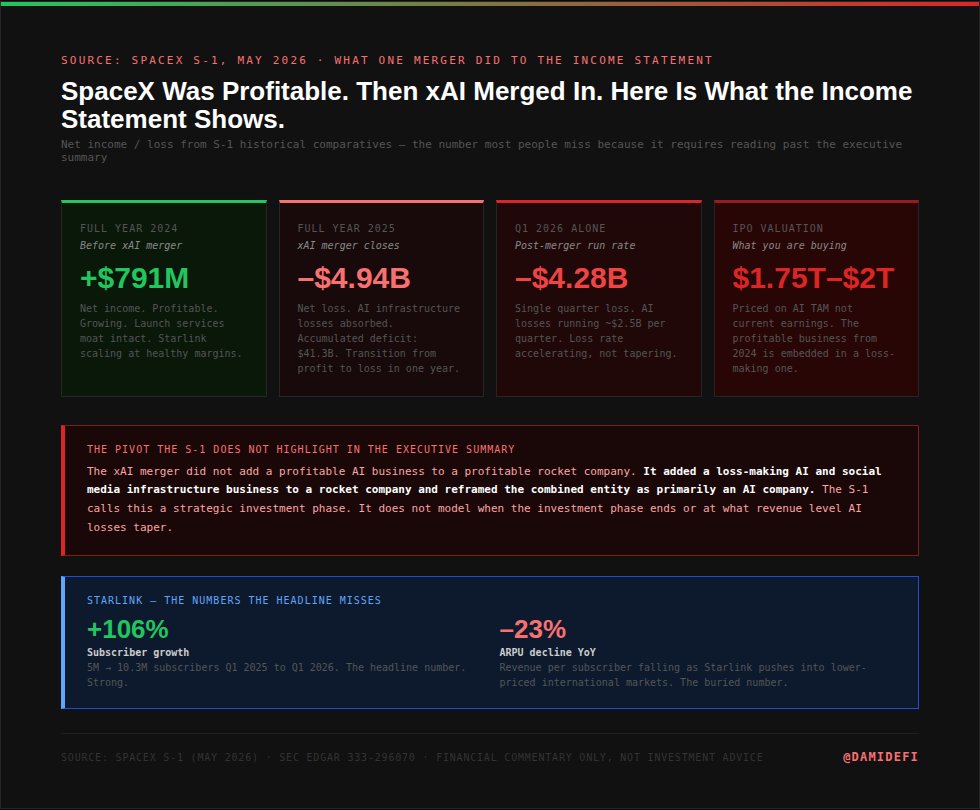

C'était 791 millions de dollars. C'est ce que SpaceX a généré en bénéfice net en 2024. Une entreprise aérospatiale rentable et en croissance, avec un véritable fossé concurrentiel dans les services de lancement et l'internet par satellite.

Puis j'ai continué à lire.

En 2025, après la fusion avec xAI, cette même entreprise a affiché une perte nette de 4,94 milliards de dollars. Rien qu'au premier trimestre 2026, elle a perdu 4,28 milliards de dollars. La fusion n'a pas ajouté une activité d'IA rentable à une entreprise de fusées rentable. Elle a fait l'inverse. Et l'introduction en Bourse vous demande d'acheter l'entité combinée jusqu'à 2 000 milliards de dollars.

J'ai téléchargé le S1 complet de 300 pages et l'ai téléversé dans Claude Opus 4.8. Je lui ai demandé une seule chose : trouver ce que le document minimise. Pas les risques principaux dans le résumé exécutif. Les chiffres enterrés dans les comparatifs, les notes de bas de page et les informations structurelles qui changent la donne si on les lit vraiment.

Voici les cinq points que Claude a mis en lumière et dont les médias ne parlent pas.

1. La valorisation est vendue sur la base d'une activité qui n'existe pas encore

SpaceX a généré 18,7 milliards de dollars de revenus pour l'ensemble de l'année 2025. Ce chiffre est réel, en croissance de 33 % d'une année sur l'autre, et est principalement porté par Starlink avec 11,4 milliards de dollars, soit environ 61 % du chiffre d'affaires total.

La valorisation à 1 750 milliards de dollars représente environ 94 fois ces revenus. À 2 000 milliards, elle est de 107 fois.

Ce multiple n'est pas justifié par ce qu'est SpaceX aujourd'hui. Il est justifié par ce que le S1 affirme que sera le marché total adressable.

C'est là que ça devient intéressant. Le S1 divise l'activité en trois segments : Espace, Connectivité et IA. Le TAM déclaré par l'entreprise par segment :

- Espace : 370 milliards de dollars

- Connectivité : 1 600 milliards de dollars

- IA : 26 500 milliards de dollars

Les activités qui génèrent des revenus réels aujourd'hui, Espace et Connectivité combinées, représentent moins de 7 % du TAM total utilisé pour justifier la valorisation. Les 93 % restants correspondent au segment IA. Rien que les applications d'entreprise dans l'IA sont évaluées à 22 700 milliards de dollars.

On vous demande de payer aujourd'hui en dollars de 2026 pour une entreprise qui devra capturer une part significative de 26 500 milliards de dollars dans un marché activement contesté par toutes les grandes entreprises technologiques de la planète.

Le signal spécifique de Claude : le S1 n'explique pas le mécanisme par lequel SpaceX capturera le TAM de l'IA actuellement dominé par Anthropic, OpenAI, Google et Microsoft. Le TAM est indiqué. Le fossé concurrentiel ne l'est pas.

2. La fusion avec xAI a transformé une entreprise rentable en une entreprise déficitaire

C'est le chiffre que la plupart des gens manquent car il nécessite de lire les comparatifs historiques.

En 2024, avant la fusion avec xAI, SpaceX a affiché 791 millions de dollars de bénéfice net. Rentable. En croissance. Une véritable entreprise avec un véritable fossé dans les services de lancement et l'internet par satellite.

En 2025, après la fusion avec xAI, SpaceX a affiché une perte nette de 4,94 milliards de dollars. Rien qu'au T1 2026, l'entreprise a perdu 4,28 milliards de dollars en un seul trimestre. Le déficit cumulé s'élève désormais à 41,3 milliards de dollars.

La fusion n'a pas ajouté une activité d'IA rentable à une entreprise de fusées rentable. Elle a ajouté une activité d'infrastructure IA déficitaire, y compris X, à une entreprise de fusées, et vend maintenant l'entité combinée à une valorisation qui traite l'activité IA comme si elle était l'actif principal.

Les pertes liées à l'IA s'élèvent à environ 2,5 milliards de dollars par trimestre. Ce ne sont pas des dépenses de R&D qui vont s'atténuer. L'infrastructure IA à l'échelle que xAI construit nécessite des dépenses d'investissement soutenues qui s'accumulent, et non se contractent, à court terme.

Ce que Claude a signalé : le passage du bénéfice à la perte s'est produit en un an et coïncide précisément avec la consolidation de xAI. Le S1 présente cela comme une phase d'investissement stratégique. Ce qu'il ne modélise pas, c'est le calendrier de fin de cette phase d'investissement.

3. Starlink croît en volume. L'économie par abonné se dégrade.

Starlink est la partie la plus investissable de cette entreprise et le seul segment qui génère des revenus à grande échelle. La croissance du nombre d'abonnés est vraiment impressionnante : de 5 millions d'abonnés au T1 2025 à 10,3 millions au T1 2026, plus d'un doublement en un an.

Voici ce que le S1 enterre dans la ventilation par segment.

L'ARPU, revenu moyen par utilisateur, a chuté de 23 % d'une année sur l'autre. Les revenus augmentent car il y a plus d'abonnés. Le revenu par abonné diminue alors que Starlink se tourne vers des marchés internationaux et consommateurs à bas prix pour atteindre ses objectifs de volume.

C'est important car le scénario haussier de Starlink repose sur l'hypothèse qu'une large base d'abonnés avec des marges saines produit des flux de trésorerie durables. La tendance réelle dans le document est une large base d'abonnés avec des marges en contraction. Ce sont des entreprises différentes.

Claude l'a formulé ainsi : le chiffre phare de croissance des abonnés et la baisse de l'ARPU sont tous deux dans le document et tous deux réels. Le résumé exécutif met en avant le premier. Le second n'apparaît que dans les états financiers sectoriels. Si vous valorisez Starlink uniquement sur la croissance des abonnés, vous n'utilisez que la moitié du tableau.

4. L'allocation aux particuliers est trois fois supérieure à la normale

La pratique standard pour une introduction en Bourse méga-cap est d'allouer environ 10 % du flottant aux investisseurs particuliers. Les institutions reçoivent la majorité. Les particuliers reçoivent le reste.

L'introduction en Bourse de SpaceX alloue 30 % aux particuliers. Trois fois la norme.

Le groupe de vente mentionné dans le S1 comprend Schwab, Fidelity, Robinhood, SoFi et ETRADE. Ce sont des plateformes de détail. L'infrastructure de distribution a été construite spécifiquement pour que les investisseurs individuels participent au prix d'introduction, et non par des achats sur le marché secondaire après la cotation.

C'est présenté comme une démocratisation. Une opportunité pour les investisseurs ordinaires d'entrer au même prix que les institutions.

La lecture moins promotionnelle : lorsque les investisseurs en capital-risque et privés qui détiennent des actions SpaceX depuis des années à des valorisations bien inférieures sortent, quelqu'un doit acheter leurs actions. Ce quelqu'un, avec une allocation trois fois supérieure à la normale, c'est le particulier.

L'observation de Claude : le S1 ne cache pas cela. Il divulgue clairement l'allocation de 30 %. La divulgation est dans le document. Le cadrage ne l'est pas.

5. La structure de vote rend la responsabilité structurellement impossible

C'est la section du S1 qui nécessite le plus d'attention et qui en reçoit le moins.

Elon Musk détient environ 42 % du capital de SpaceX. Son pouvoir de vote est d'environ 85 %. Ce n'est pas une erreur d'arrondi ou un déséquilibre mineur. Cela signifie que tous les actionnaires autres qu'Elon Musk, collectivement, contrôlent 15 % du pouvoir de vote dans une entreprise vendue jusqu'à 2 000 milliards de dollars.

Le S1 comprend également une clause d'arbitrage et une renonciation aux recours collectifs. Les actionnaires qui ont un grief ne peuvent pas intenter un recours collectif. Ils doivent poursuivre un arbitrage individuel.

La combinaison : une structure de vote où Musk ne peut être mis en minorité sur aucune décision importante, et une structure juridique où les actionnaires ne peuvent pas engager d'action en justice coordonnée en cas de problème.

La note spécifique de Claude : cette structure de gouvernance est divulguée dans le S1 dans la section des facteurs de risque. Elle est présentée comme une caractéristique du fonctionnement de l'entreprise, et non comme un risque pour les rendements des investisseurs. Le risque réel, à savoir qu'aucun mécanisme n'existe pour que les actionnaires tiennent la direction responsable si les décisions d'allocation du capital détruisent de la valeur, n'est pas présenté ainsi dans le document.

Ce que les marchés de prédiction évaluent

Votre public pense en termes de positions, pas seulement d'opinions. Voici ce que montre Polymarket cette semaine.

Le résultat principal sur le contrat de capitalisation boursière Polymarket de SpaceX est de 2 000 milliards de dollars et plus, avec une probabilité de 47 %. La fourchette de 1 800 à 2 000 milliards de dollars est à 18 %.

Le marché valorise l'histoire du TAM de l'IA. Les marchés de prédiction pensent que l'introduction en Bourse clôturera dans le haut de la fourchette ou au-dessus.

Les données financières du S1 racontent une histoire différente. Les activités qui génèrent des revenus réels aujourd'hui, les services de lancement Falcon et Starlink, supporteraient une valorisation significativement inférieure à 1 750 milliards de dollars si elles étaient évaluées isolément sur la base des multiples de bénéfices actuels. La prime au-dessus correspond entièrement à la revendication du TAM du segment xAI et IA.

Deux façons de voir les choses : soit le marché a raison de penser que SpaceX capturera une part significative d'un marché de l'IA de 26 500 milliards de dollars, auquel cas la prime est justifiée. Soit le marché valorise un récit que le S1 lui-même ne peut étayer par un argument de différenciation concurrentielle.

Polymarket a le roadshow et le prix d'introduction en Bourse comme un ensemble de marchés distincts. Les deux valent la peine d'être surveillés cette semaine alors que les données réelles de constitution du carnet d'ordres institutionnels commencent à apparaître.

Ce que Claude a dit quand je lui ai demandé le résumé

Après avoir lu le document complet, j'ai posé une dernière question à Claude : si vous deviez décrire ce qui est vendu ici en un paragraphe, que diriez-vous ?

Sa réponse :

Prompt

SpaceX vend trois activités sous un seul ticker : une entreprise de services de lancement rentable (Falcon 9, Falcon Heavy), une entreprise d'internet par satellite en croissance mais avec des marges en compression (Starlink), et une entreprise d'infrastructure IA et de médias sociaux déficitaire (xAI, y compris X). La valorisation traite la troisième activité comme l'actif principal en utilisant un TAM de 26 500 milliards de dollars pour lequel aucune différenciation concurrentielle n'est expliquée. Les deux premières activités, qui génèrent des revenus réels et disposent de véritables fossés concurrentiels, se négocieraient à une valorisation significativement inférieure si elles étaient isolées. Le prix de l'introduction en Bourse demande aux acheteurs de payer pour la troisième activité à grande échelle avant que cette échelle n'existe.

C'est le document, compressé à ce qu'il dit réellement.

Que faire avec cela

Ce n'est pas une recommandation d'acheter ou d'éviter l'introduction en Bourse de SpaceX. L'activité de services de lancement est véritablement remarquable. La croissance du nombre d'abonnés de Starlink, passant de 5 millions à 10,3 millions en un an, est réelle. Le fossé de la fusée réutilisable est défendable d'une manière que peu d'entreprises technologiques peuvent égaler.

La question n'est pas de savoir si SpaceX est une grande entreprise. C'est de savoir si 1 750 à 2 000 milliards de dollars est le bon prix pour ce qui est vendu aujourd'hui, sous cette structure de gouvernance, à ce stade de l'intégration de xAI.

Ce sont des questions différentes. Le S1 répond à la première. Il est moins utile sur la seconde.

Le document est public et gratuit. Téléchargez-le sur SEC EDGAR sous le numéro d'enregistrement 333-296070. Téléversez-le en tant que fichier dans Claude Opus 4.8 dans un Projet. Utilisez ensuite ce prompt :

Prompt

J'ai téléversé le dépôt S1 de SpaceX. Lisez le document complet avant de produire une quelconque sortie. Produisez ensuite les éléments suivants : 1. Les trois informations financières qui apparaissent dans le document mais pas dans le résumé exécutif et qui modifient matériellement le tableau d'investissement

2. Toute métrique où le chiffre principal et la tendance sous-jacente pointent dans des directions opposées

3. Le facteur de risque unique qui est divulgué dans le document mais présenté d'une manière qui en minimise l'importance

4. Ce que la valorisation implique quant à la future contribution aux revenus de xAI, énoncé comme un chiffre spécifique dérivé du multiple actuel. Ne résumez pas ce que le document dit des forces de SpaceX.

Concentrez-vous entièrement sur ce que le document révèle lorsqu'il est lu contre lui-même.

Le roadshow a commencé le 4 juin. Le prix est attendu autour du 11 juin. Vous avez une semaine.

Décidez avant la clôture du carnet d'ordres institutionnel. Après cela, vous achetez sur la dynamique du marché secondaire, pas sur une analyse fondamentale.

Cet article est un commentaire financier, pas un conseil financier. Faites vos propres recherches avant de prendre toute décision d'investissement.

Suivez @damidefi sur X pour des outils quotidiens d'IA Claude, des analyses crypto, et le parcours complet vers 100K. Mettez ceci en favori. Partagez-le avec une personne sur le point d'acheter SPCX sans lire le S1.