Cette vidéo suppose que vous avez regardé la diffusion précédente. Le contenu précédent étant le plus important, merci de le consulter.

Conclusion pour les personnes pressées

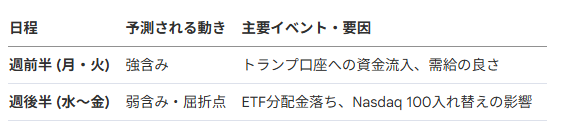

Une stratégie raisonnable consiste à prendre ses bénéfices pendant la phase d'attente stimulée par les « comptes Trump » au cours de la première moitié de la semaine prochaine (autour de mardi), à confirmer le repli mercredi et jeudi, puis à envisager une réentrée en fonction des résultats des indicateurs importants mentionnés ci-dessus.

Dans un marché en baisse causé par une intervention ou une hausse des taux d'intérêt, il convient également de prêter attention aux secteurs défensifs tels que l'alimentation et la vente au détail.

Résumé rapide

Juillet 2024 sera un « mois fatidique » pour le marché boursier, en particulier pour les valeurs technologiques et les semi-conducteurs. La phase haussière entraînée par le « choc inversé DeepSeek », qui a mené le marché, atteint un plateau temporaire en raison de la stagnation des prix de la mémoire et du ralentissement des entrées de capitaux.

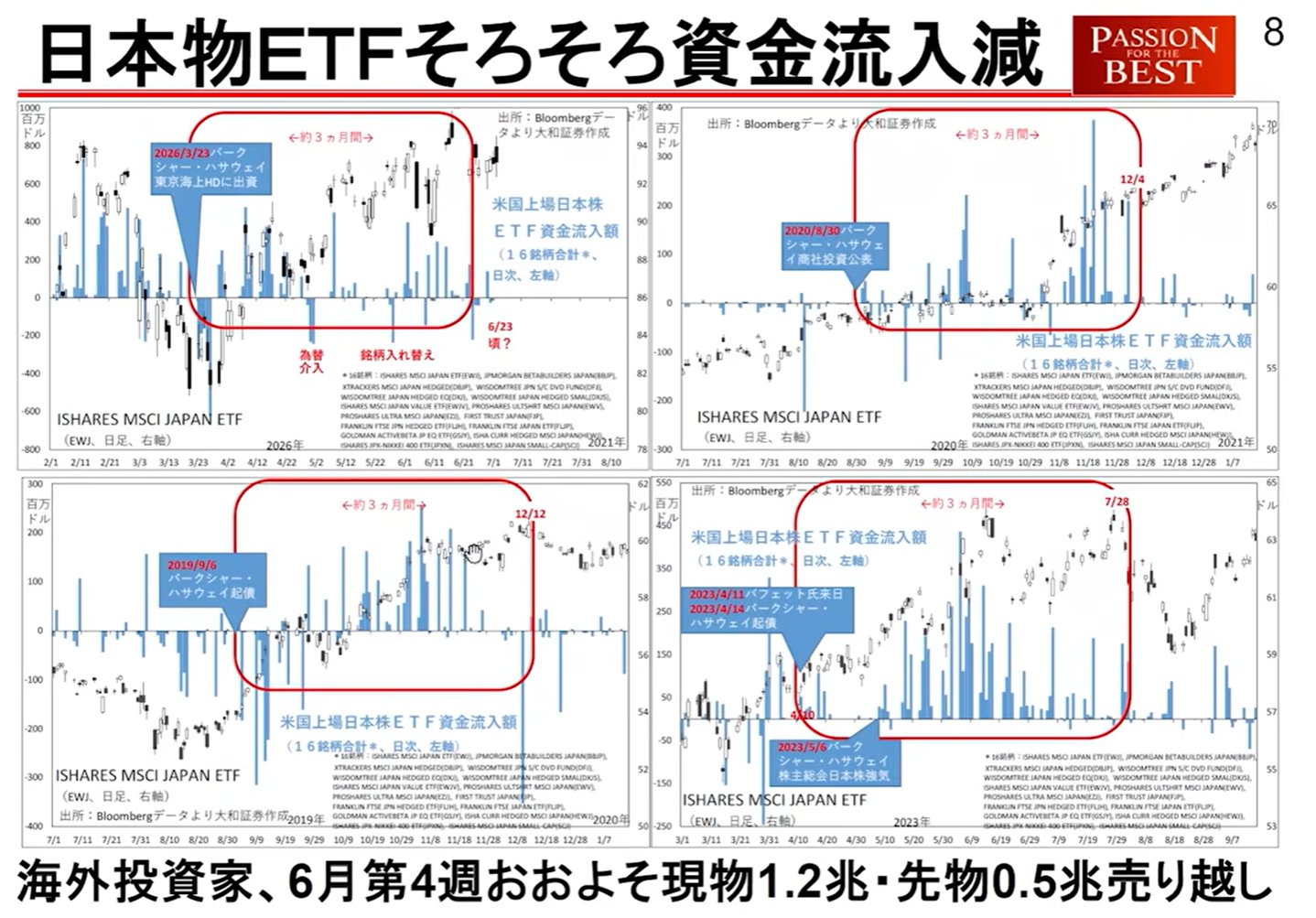

Notamment au cours de la deuxième semaine de juillet (autour du 8 au 10 juillet), il existe une forte probabilité d'un point d'inflexion de l'offre et de la demande en raison des sorties massives de capitaux pour les paiements de dividendes des ETF et du lancement des « comptes Trump » aux États-Unis.

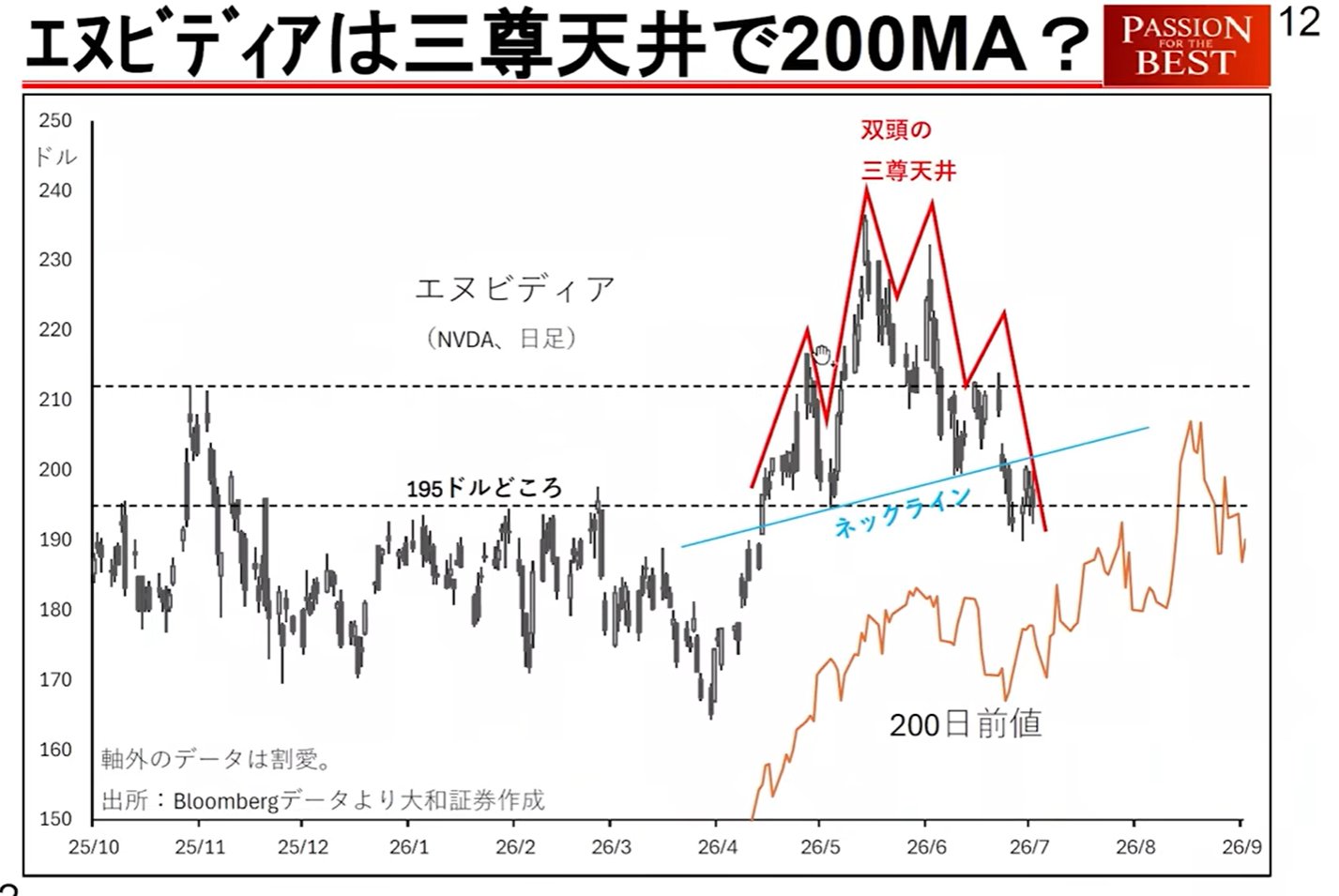

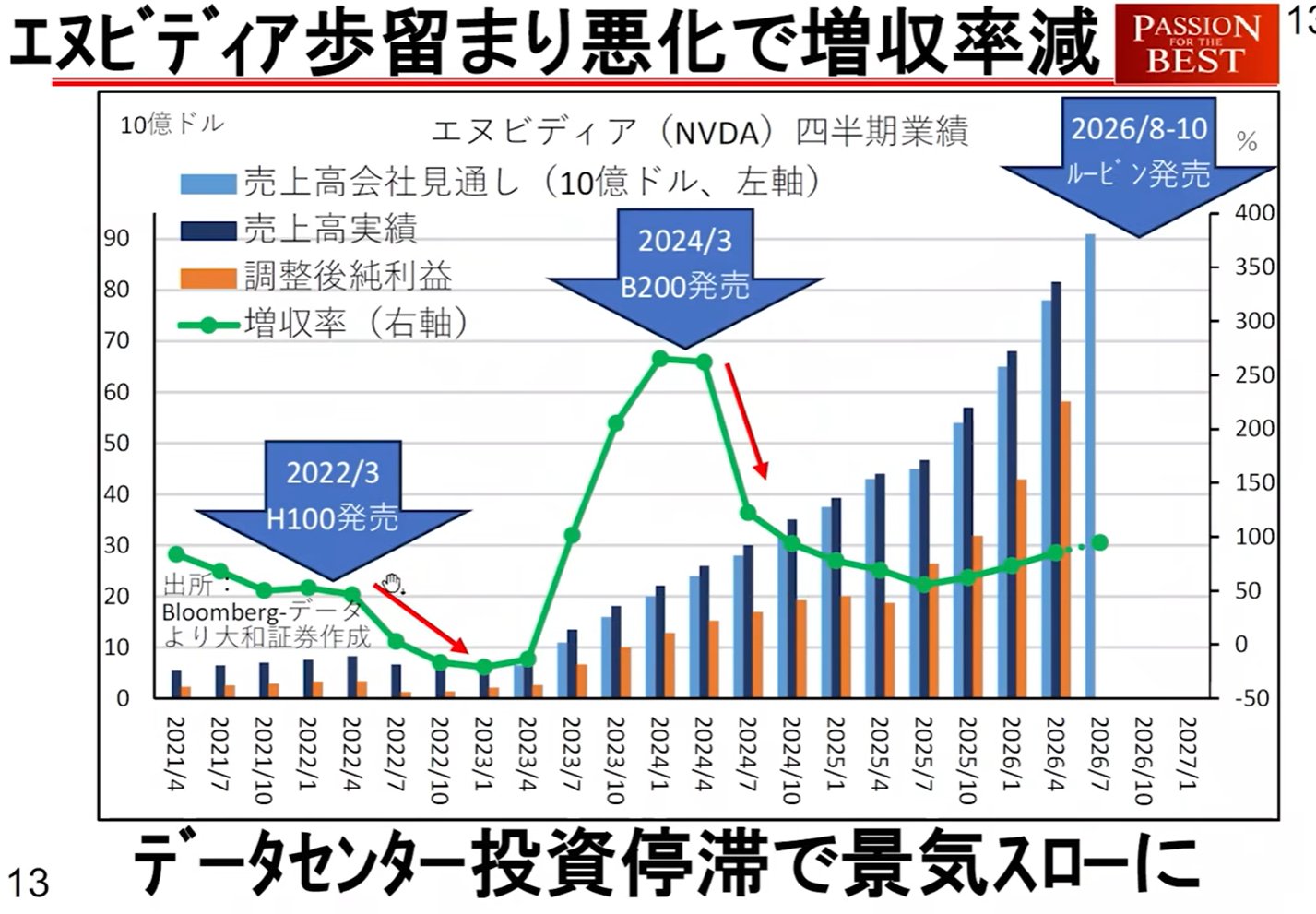

Avec le chevauchement de multiples facteurs d'alerte — tels que les inquiétudes concernant le ralentissement des marges bénéficiaires lors de la transition de NVIDIA vers la puce de nouvelle génération « Rubin », la hausse des taux d'intérêt nationaux à long terme et la résurgence des risques géopolitiques — nous sommes à un tournant critique pour déterminer si le marché atteindra son sommet en juillet ou s'il continuera de monter jusqu'en septembre.

1. Définition du « choc inversé DeepSeek » et impact sur le marché

Cela fait référence à la situation où l'hypothèse du « choc DeepSeek » — qui suggérait que les modèles d'IA légers élimineraient le besoin de centres de données massifs — a été renversée, et où il a été reconnu une fois de plus que « les centres de données massifs et les vastes connaissances (mémoire) sont la justice ».

Phénomènes observés sur le marché :

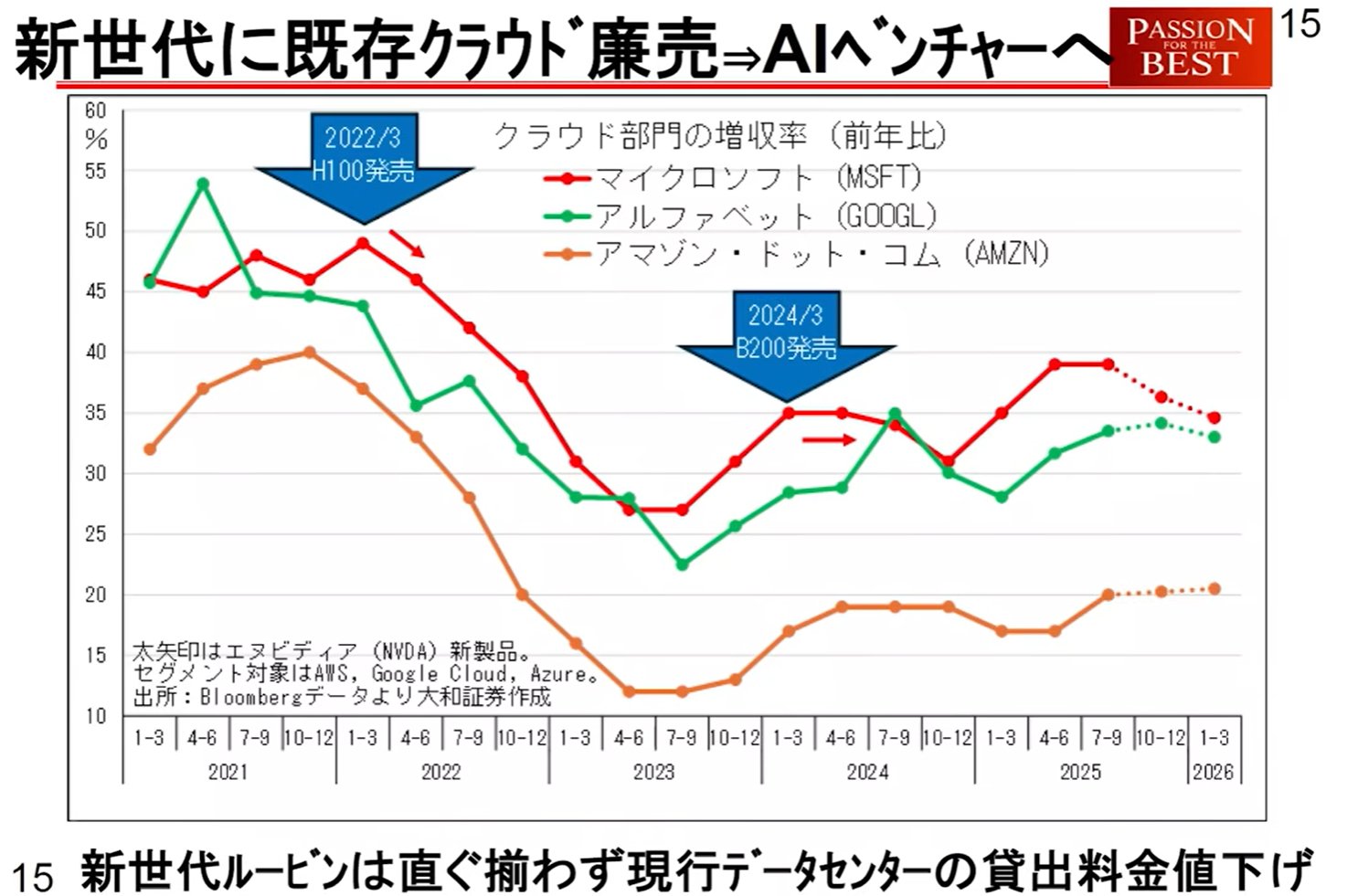

Tendances des hyperscalers : Les principaux fournisseurs de cloud (hyperscalers) ont multiplié les contacts avec des entreprises comme Fujikura (liée à la fibre optique) et Kioxia, rendant évident le mouvement de renforcement des centres de données.

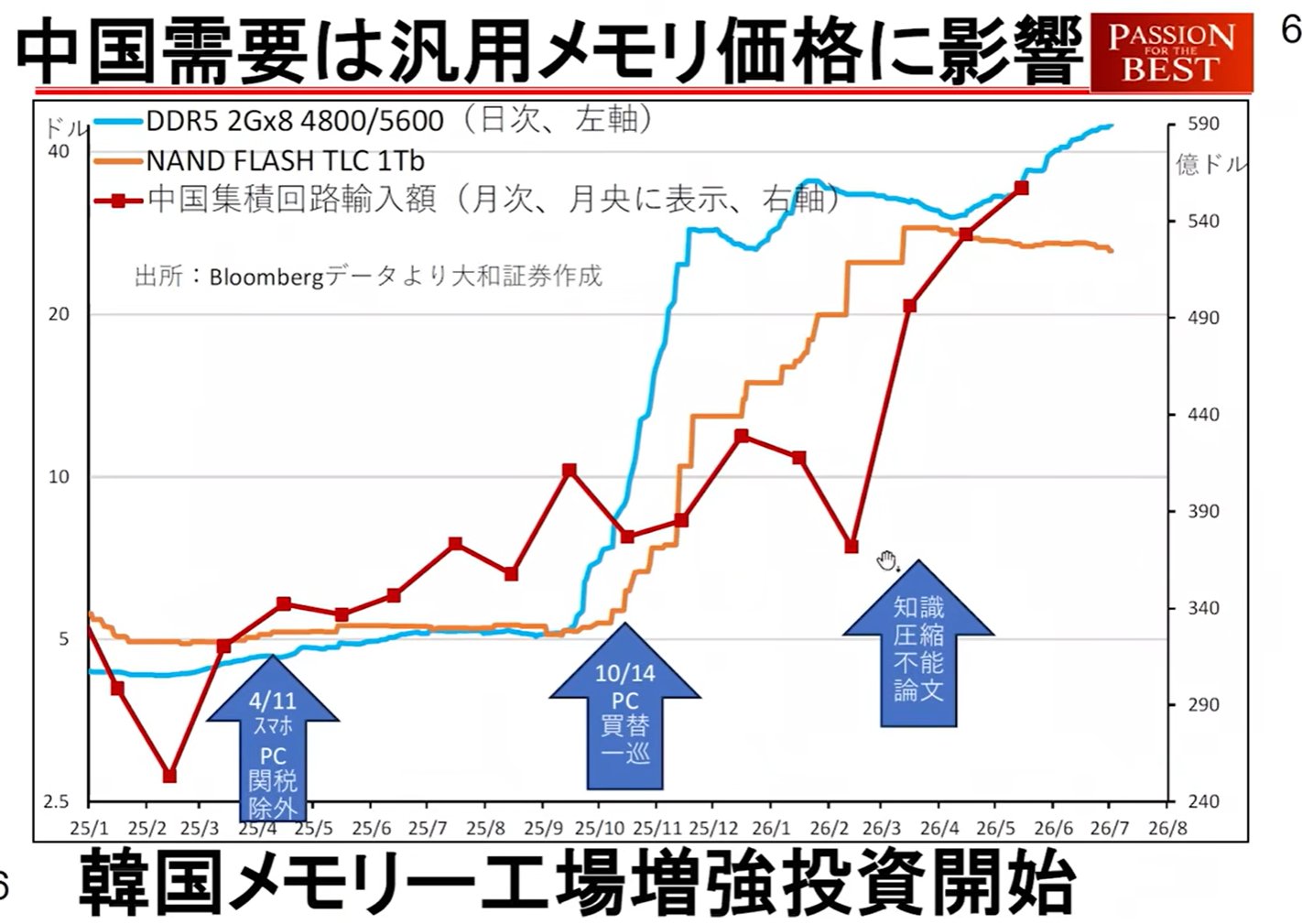

Tendances de la Chine : Depuis avril, les importations chinoises de circuits intégrés ont bondi. Partant du principe que la connaissance (les données) ne peut être compressée, ils s'orientent vers le renforcement de leurs capacités en semi-conducteurs.

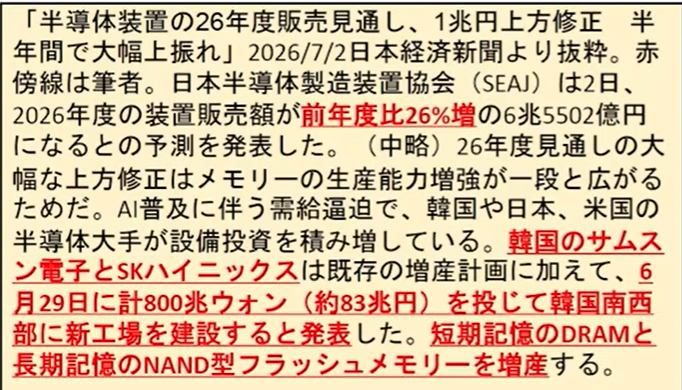

Transformation de l'industrie de la mémoire : Initialement, SK Hynix et Samsung Electronics avaient pour politique de « réaliser des bénéfices sans réinvestir », versant des primes élevées aux employés (mention de 70 millions de yens par personne chez SK Hynix). Cependant, avec la pénétration du choc inversé DeepSeek, ils ont jugé que le gigantisme des centres de données était inévitable. Ils se sont tournés vers des investissements en capital à grande échelle et la construction d'usines.

Préoccupations concernant les changements

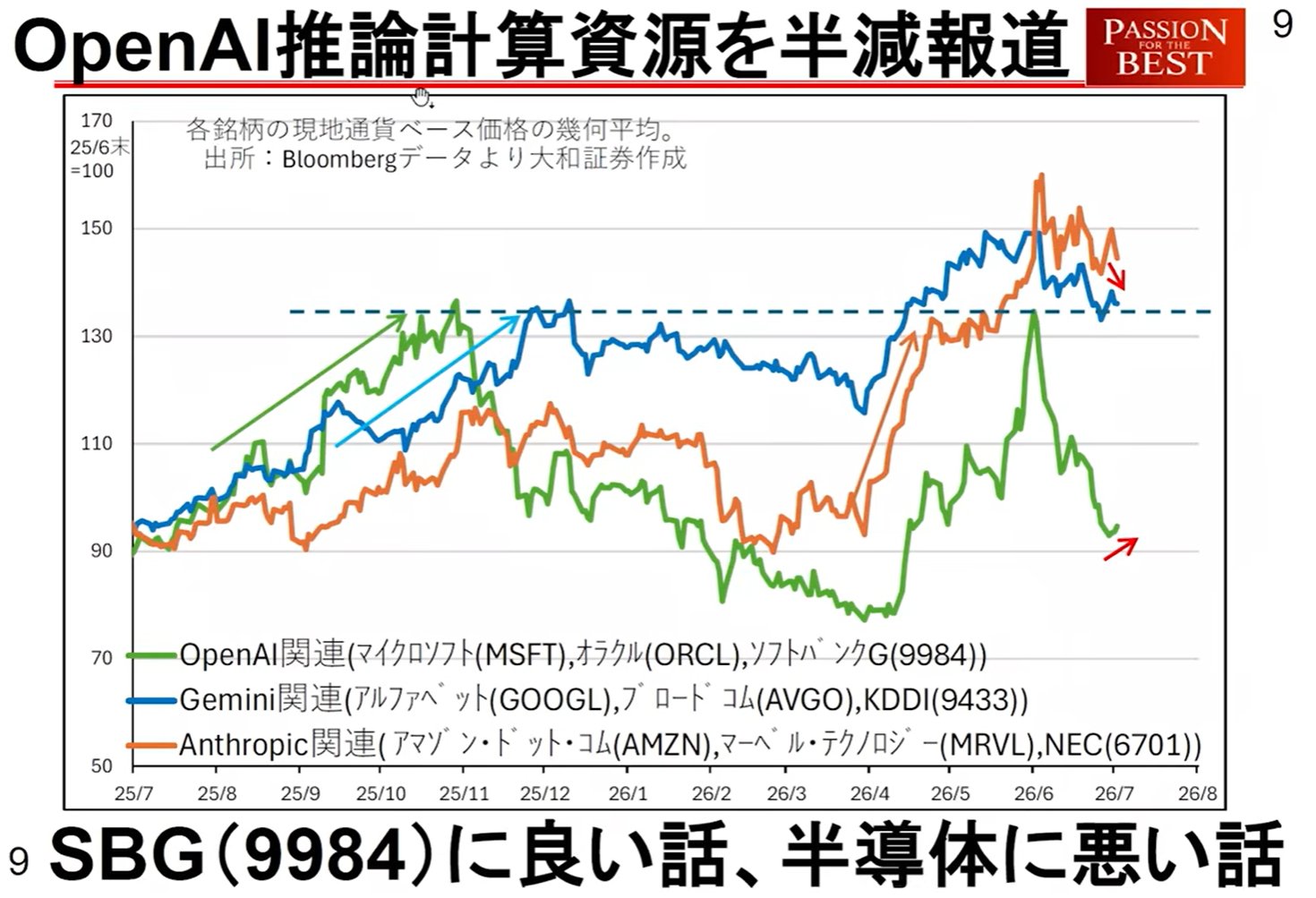

Assouplissement de l'offre et de la demande : En raison du passage à une production accrue et du développement de technologies économes en ressources par OpenAI (potentiel de réduire de moitié les ressources liées à l'inférence), on craint que les avantages des « hausses de prix dues aux pénuries d'approvisionnement » dont on a bénéficié jusqu'à présent ne diminuent.

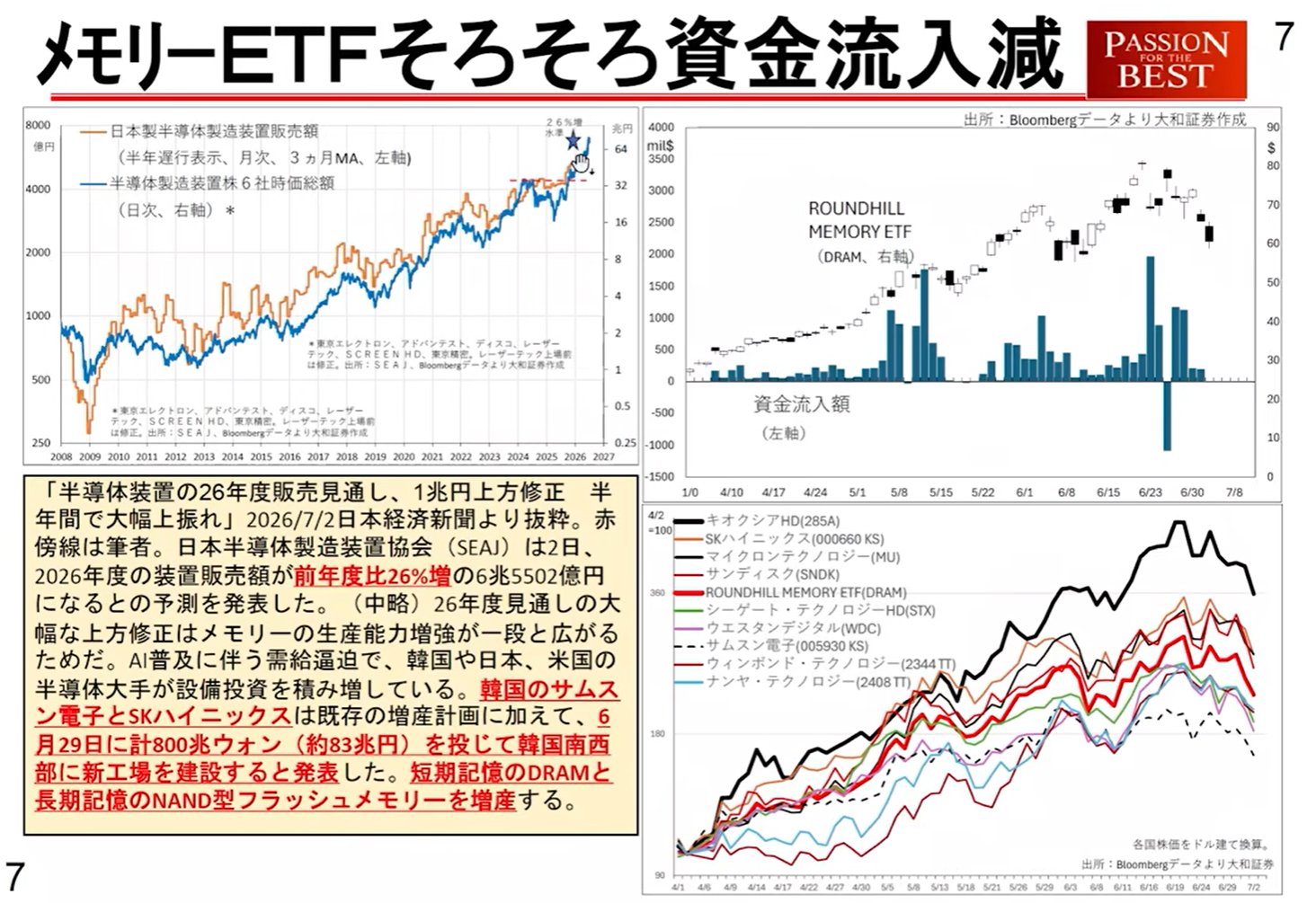

Stagnation des valeurs de la mémoire : Récemment, les entrées de capitaux dans les ETF de mémoire se sont arrêtées, et des signes de fléchissement des cours boursiers apparaissent pour SK Hynix, Samsung Electronics et Kioxia.

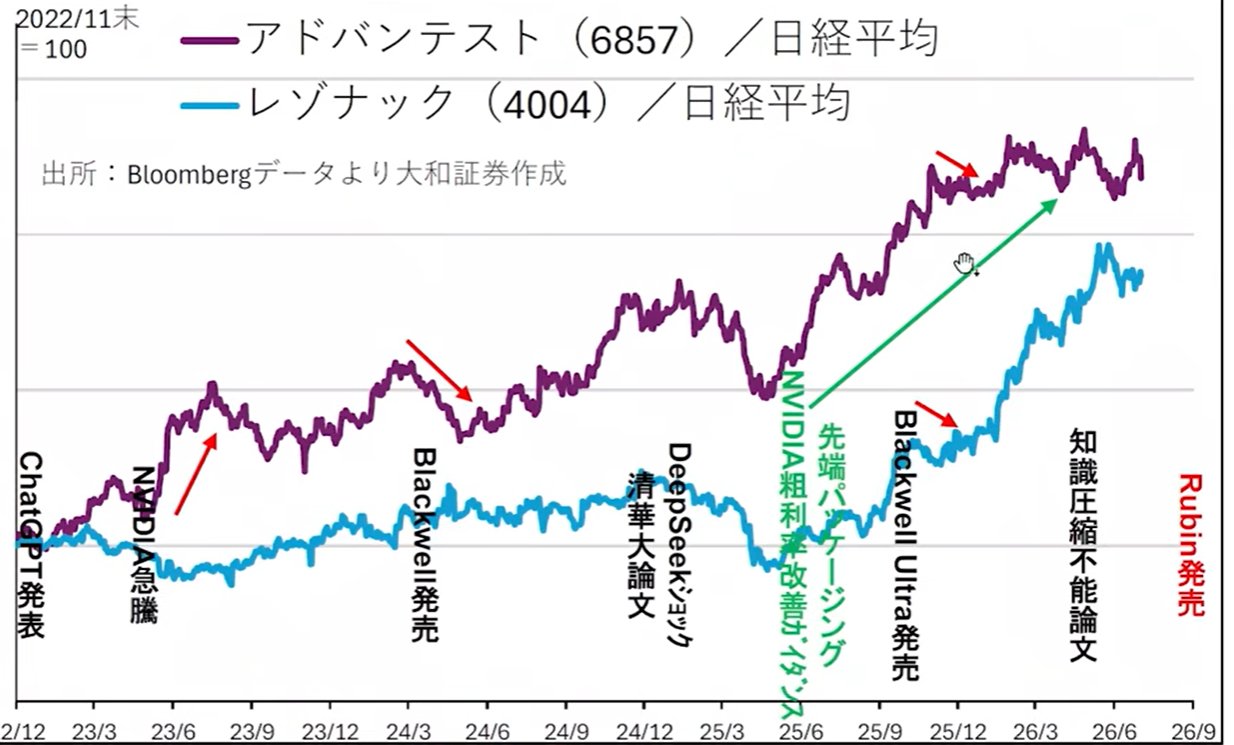

2. Cycles technologiques et perspectives de bénéfices pour les actions de semi-conducteurs/technologie

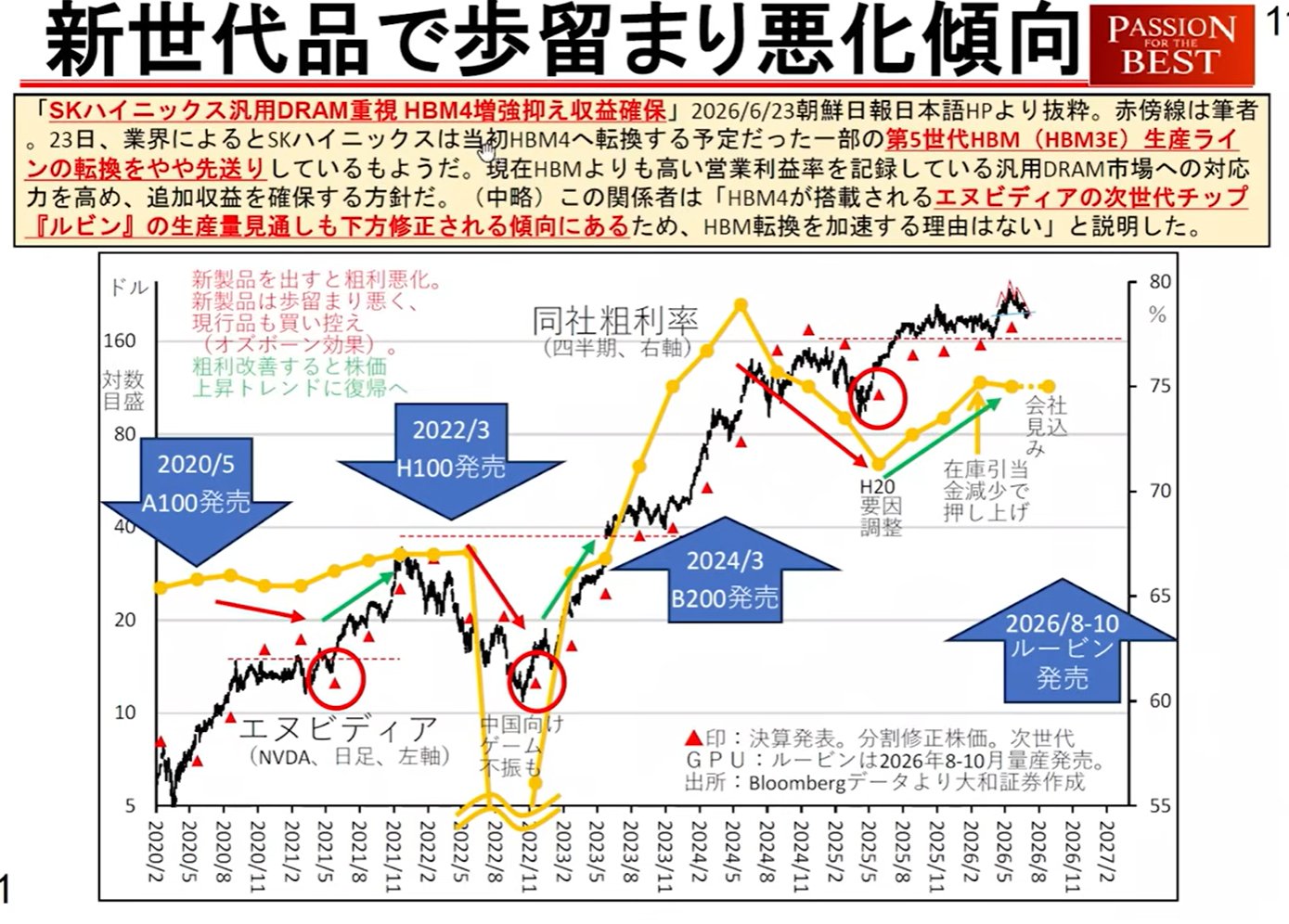

Une « théorie du cycle des nouveaux produits » est présentée, où les cycles de produits centrés sur NVIDIA affectent la performance macroéconomique et les actions associées.

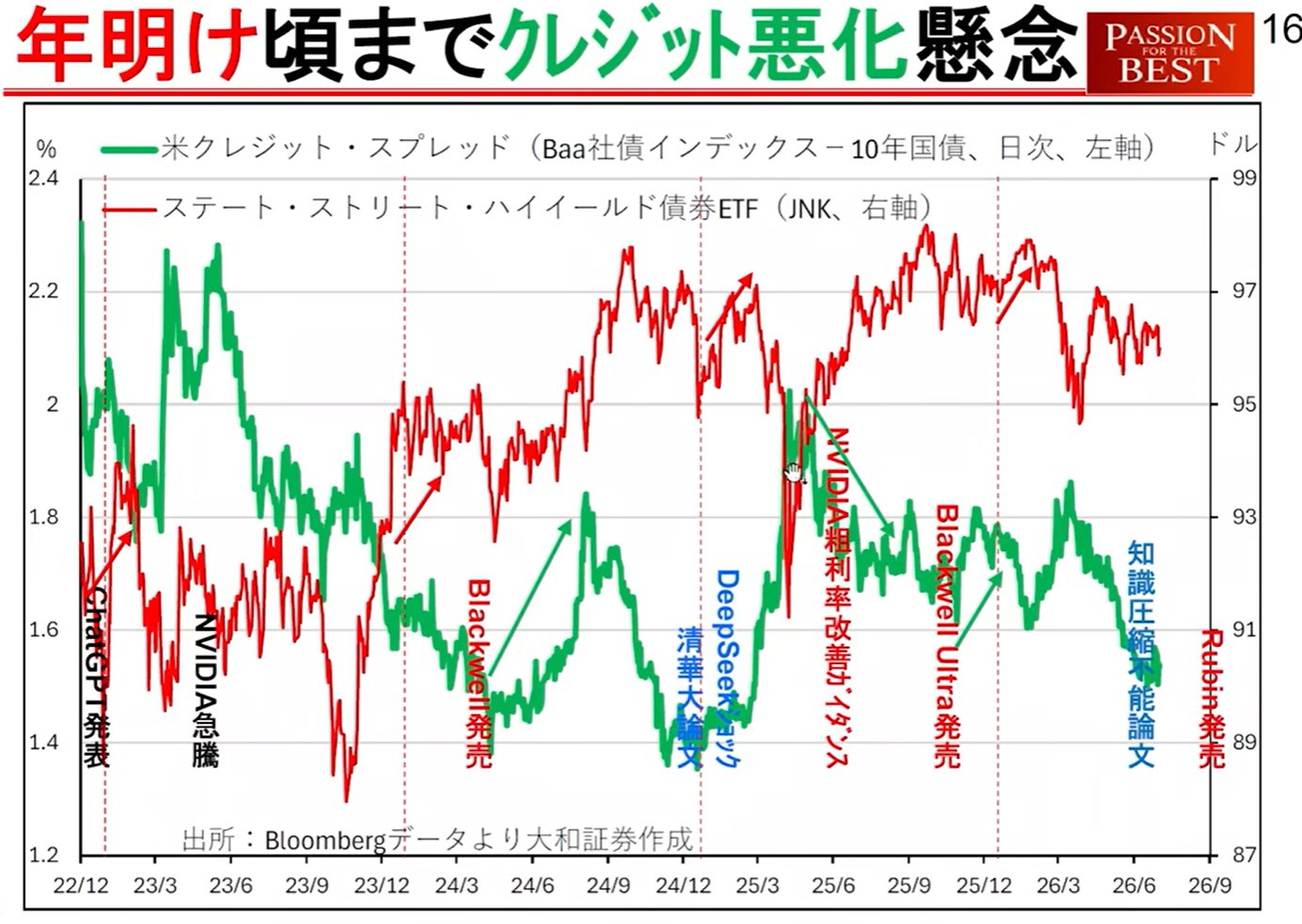

Transition des produits NVIDIA et loi de détérioration du crédit :

Lorsque des puces de nouvelle génération comme « Blackwell » ou la suivante « Rubin » sont commercialisées, les modèles suivants se produisent :

Taux de croissance des revenus plus faible : Immédiatement après l'introduction de nouveaux produits, les rendements sont médiocres et le taux de croissance des revenus chute temporairement.

Impact sur les divisions cloud : Bien que les nouveaux produits puissent coûter deux fois plus cher, leurs performances sont quatre fois supérieures, ce qui les rend moins chers pour les utilisateurs. En conséquence, le taux de croissance des revenus des divisions cloud fournisseuses ralentit, devenant un facteur qui aggrave la situation du crédit aux États-Unis.

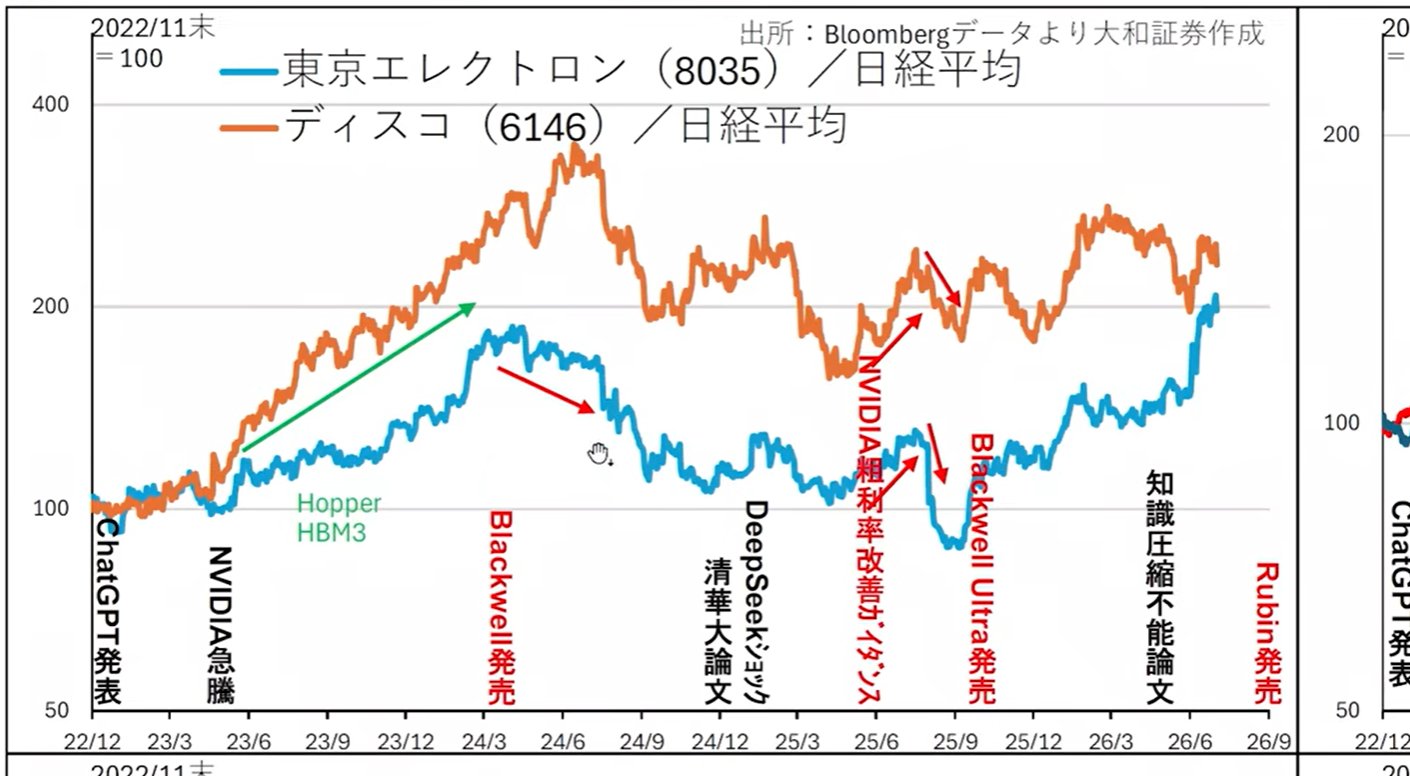

Sous-performance du cours de l'action : Dans des exemples passés (comme Hopper), des actions majeures telles que Tokyo Electron, Disco et Advantest ont montré des mouvements sous-performant la moyenne du marché au moment des lancements ou des améliorations de produits.

Secteurs rares bénéficiant de la situation actuelle

Alors que le « contenu (semi-conducteurs) » des centres de données entre dans une phase d'ajustement, il existe des opportunités commerciales dans les secteurs liés au « contenant (bâtiments) ».

Équipements d'alimentation et de climatisation : Mitsubishi Electric, Fuji Electric, Meidensha, etc.

Données statistiques : Dans les données sur les dépenses de construction aux États-Unis pour mai, l'investissement dans les bâtiments de centres de données affiche une tendance forte, et une surperformance de ces actions est attendue.

3. Deuxième semaine de juillet : point d'inflexion de l'offre et de la demande et événements importants

Le marché en juillet devrait se comporter de manière extrêmement instable en raison d'une combinaison de facteurs saisonniers et d'événements spécifiques.

Saisonnalité et facteurs d'offre et de demande :

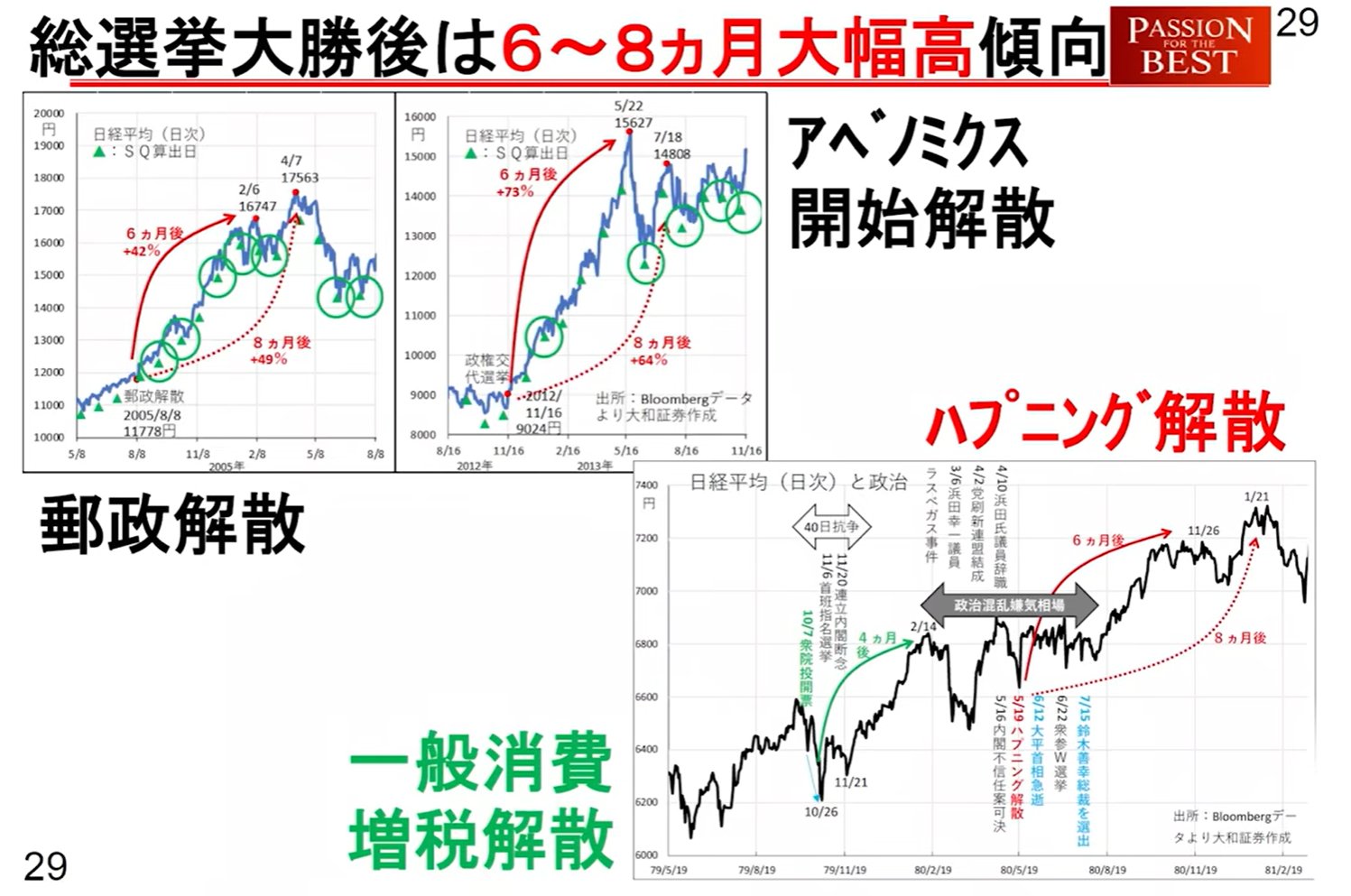

Théorie du plafond de juillet : En moyenne sur les 20 dernières années, le Nikkei 225 a tendance à atteindre un plafond autour du 3 juillet.

Paiements de dividendes : Les 8 et 10 juillet, des ventes d'environ 1 700 milliards de yens pour les paiements de dividendes des ETF auront lieu. Comme la plupart de ces fonds vont à la Banque du Japon, ils ne sont pas réinvestis sur le marché, ce qui entraîne une simple sortie de capitaux.

Lancement des comptes Trump : À partir du jour de l'indépendance américaine le 4 juillet, l'opération des « comptes Trump » (nom provisoire) tournés vers l'administration à partir de 2025 commencera. Cible : 1 000 $ fournis pour chaque enfant né entre l'année dernière et juillet de cette année ; les parents peuvent contribuer jusqu'à 5 000 $ par an.

Échelle : Des fonds d'environ 1 000 à 6 000 milliards de yens afflueront d'abord vers les ETF S&P 500 (SPY), etc. Ce sera un facteur d'achat au cours de la première moitié de la semaine prochaine, mais après cela, l'impact sera limité car les contributions seront basées sur « l'ordre de naissance ».

Calendrier de l'offre et de la demande (scénario pour la semaine prochaine)

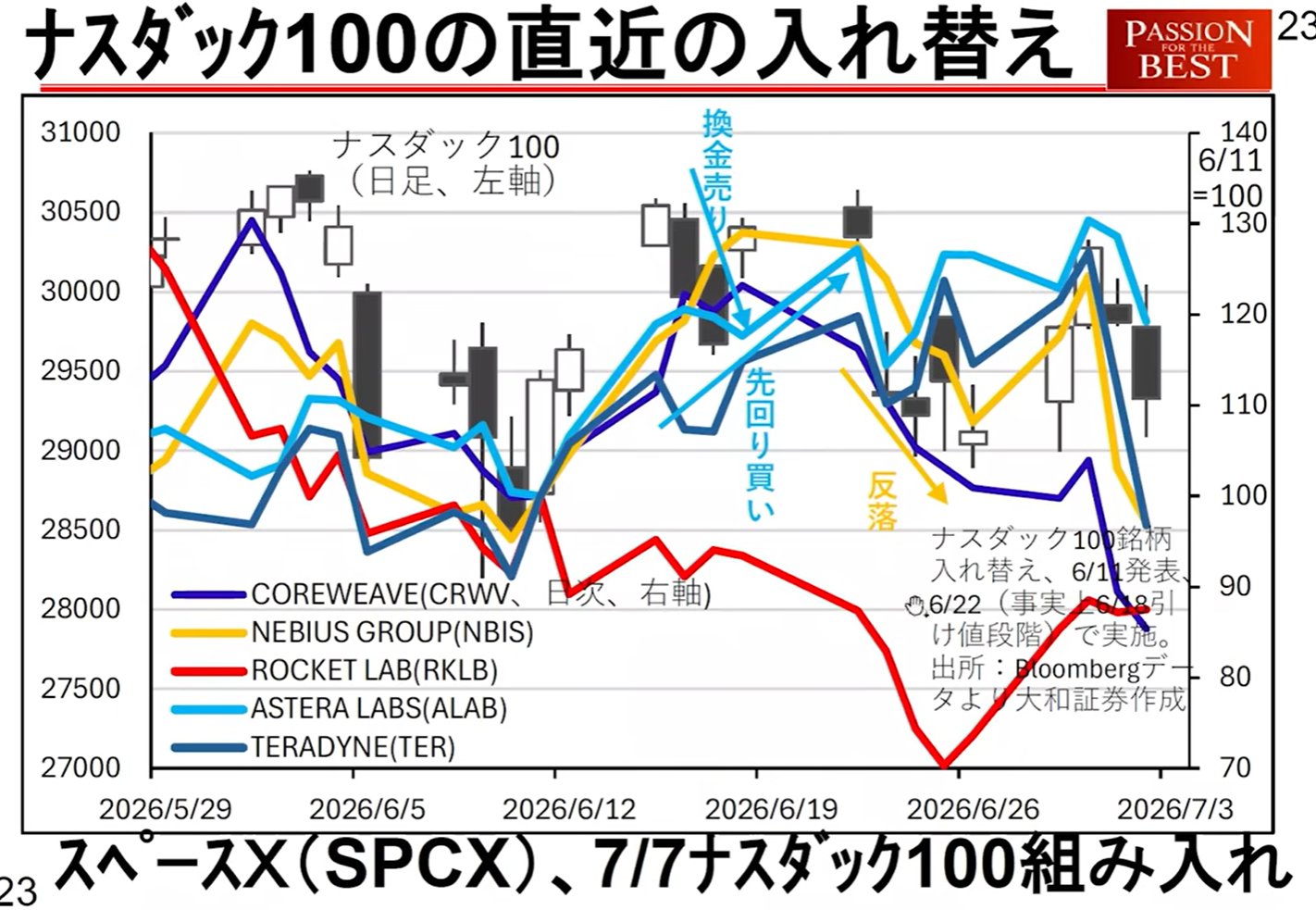

Rééquilibrage du Nasdaq 100 : En lien avec l'inclusion de SpaceX, etc., l'offre et la demande pourraient être perturbées à l'ouverture du marché mardi prochain.

4. Indicateurs macroéconomiques et facteurs de risque à surveiller

Taux d'intérêt nationaux et tendances de la Banque du Japon :

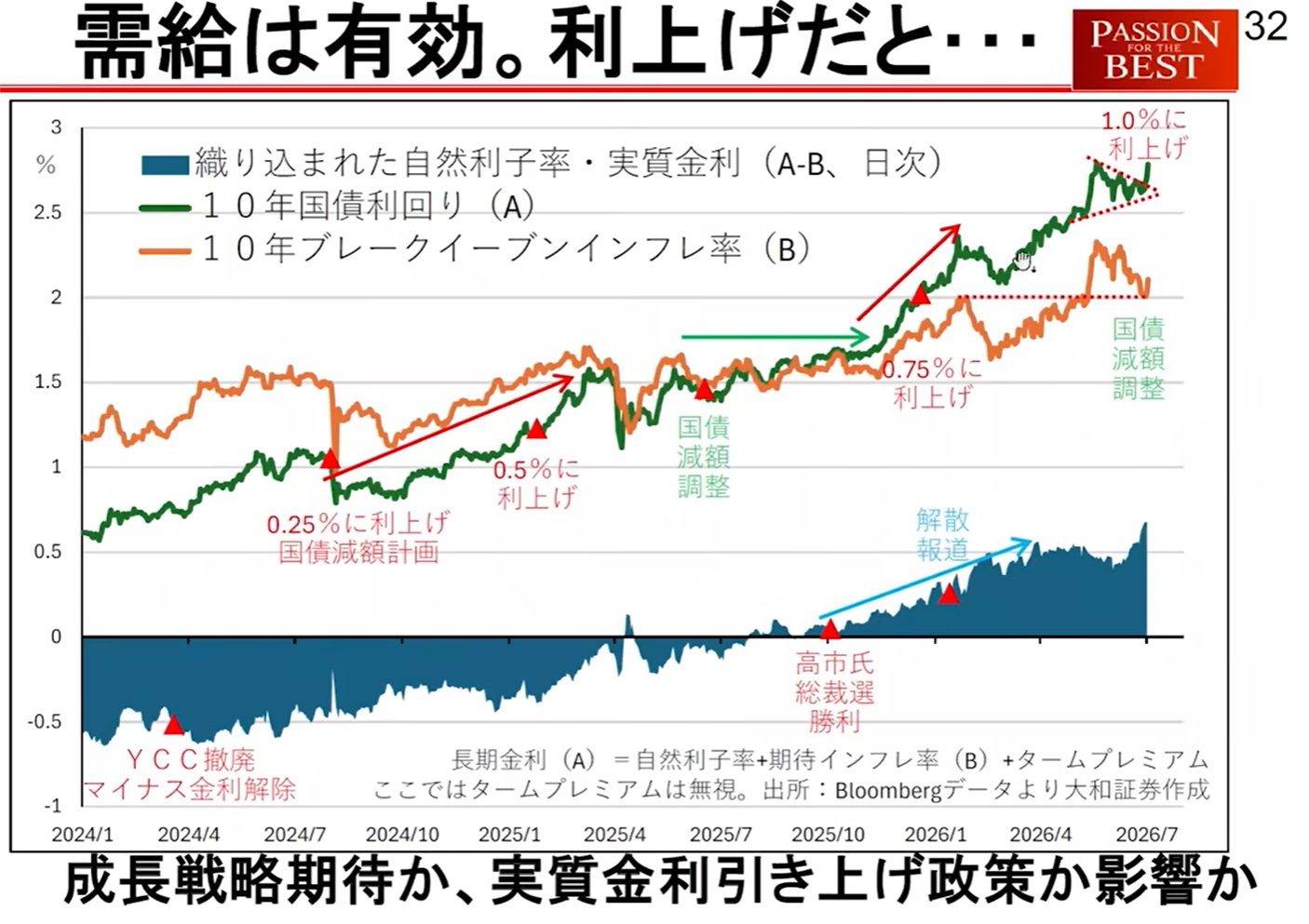

Hausse des taux d'intérêt à long terme : Les taux d'intérêt à long terme du Japon ont cassé à la hausse une « consolidation en triangle », suggérant de nouvelles augmentations techniques.

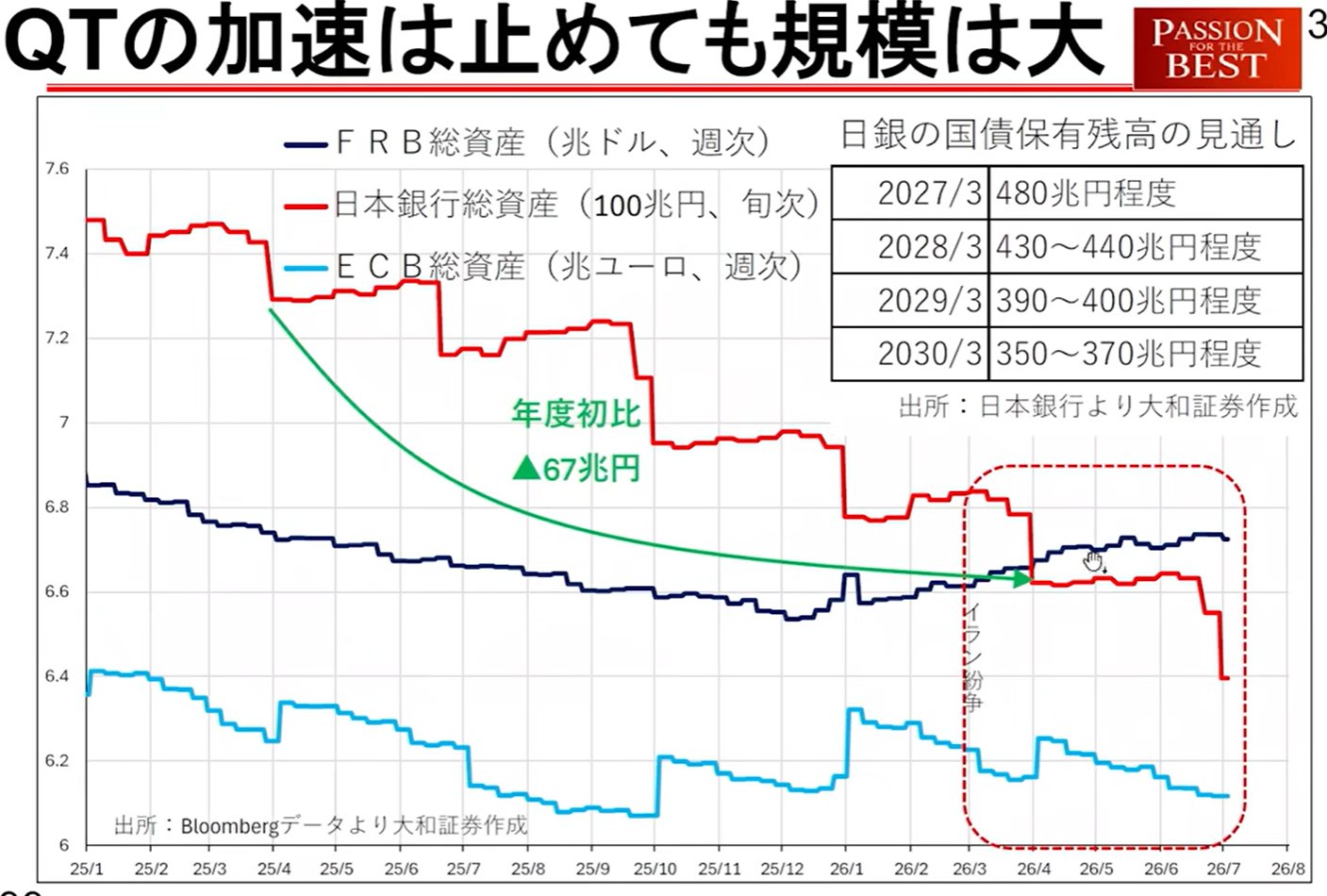

Réduction des actifs de la BOJ : Il est possible que la Banque du Japon réduise ses avoirs en obligations d'État à hauteur de 20 000 milliards de yens par mois, ce qui est la cause principale de la hausse des taux d'intérêt. Une augmentation des taux d'intérêt réels agit négativement sur les cours boursiers.

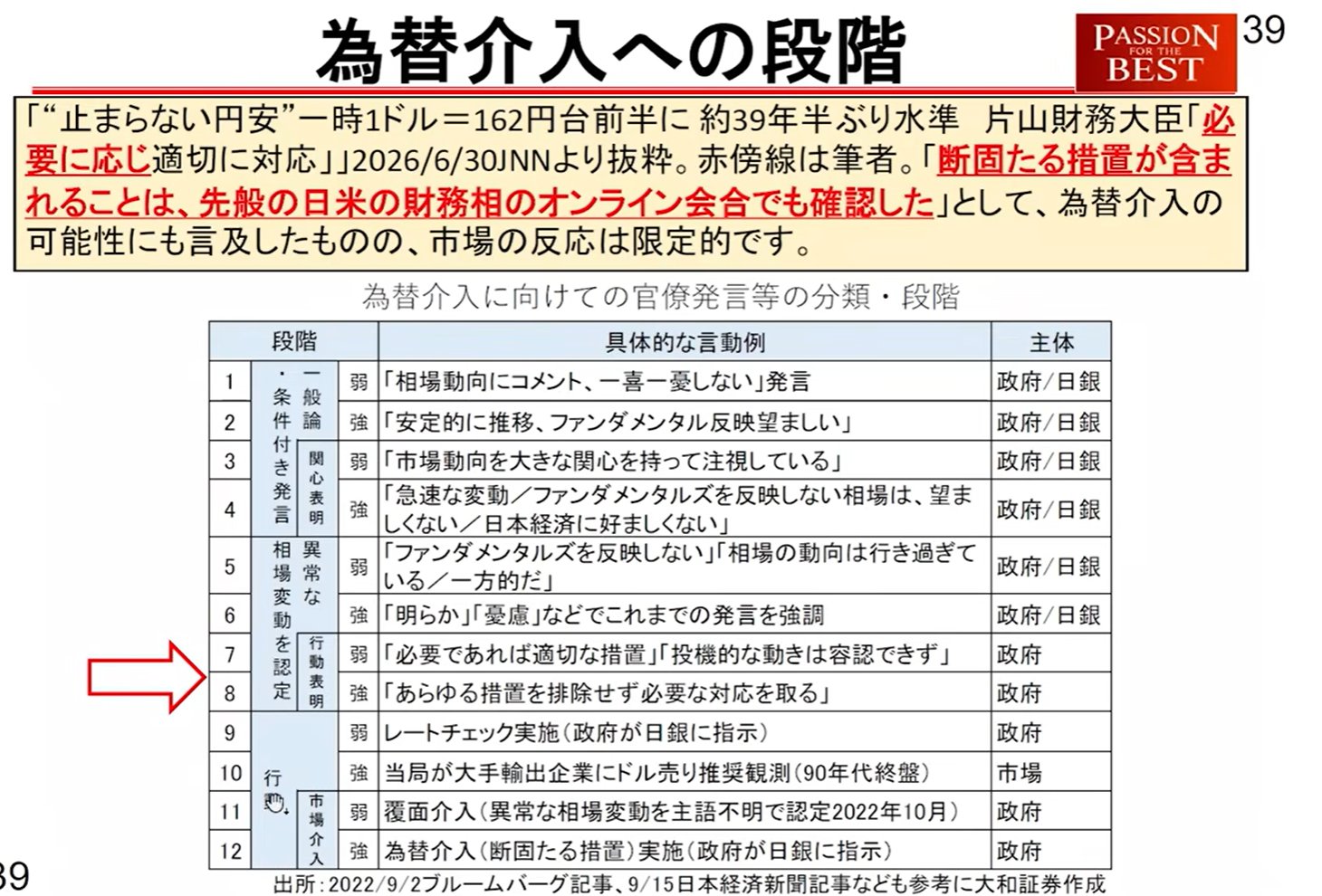

Niveaux d'alerte d'intervention sur les devises

Le taux de change (fourchette de 160–161 yens) est à un stade où l'action du gouvernement est extrêmement proche. M. Kinouchi analyse le niveau d'alerte d'intervention en 10 phases.

*Récemment, une erreur de traduction dans certains médias (concernant les taux d'intérêt neutres) a secoué le marché, mais il n'y a pas de changement substantiel dans la position des autorités.

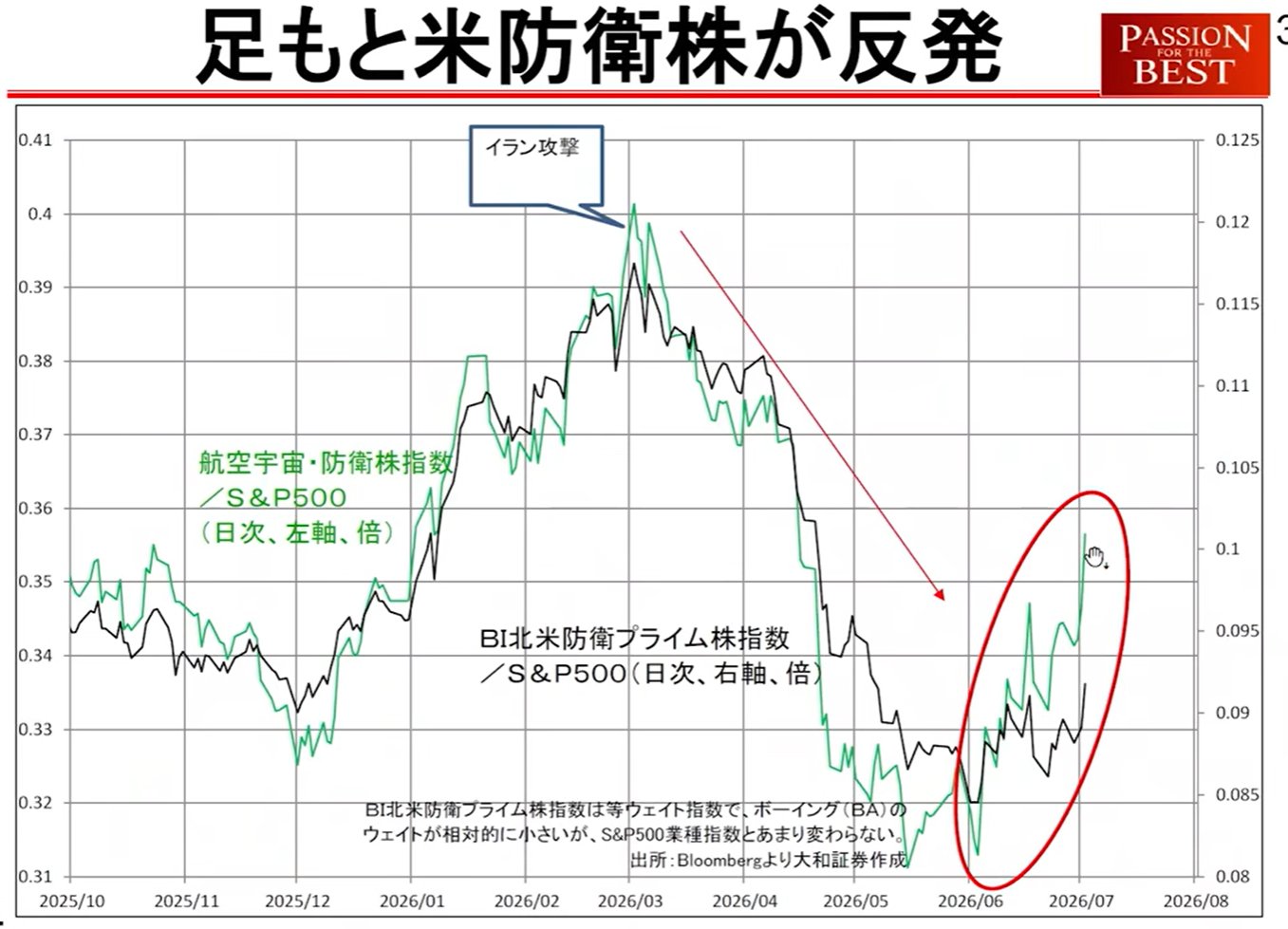

Risque géopolitique

Hausse des actions de défense américaines : Les actions liées à la défense aux États-Unis surperforment de manière significative, et le marché pourrait ressentir des « présages de guerre ». Cela pourrait également être un facteur induisant une hausse des taux d'intérêt au Japon.

5. Points de divergence pour les futures décisions d'investissement

Il existe deux indicateurs importants pour juger si le marché se terminera en juillet ou s'il se prolongera jusqu'en septembre.

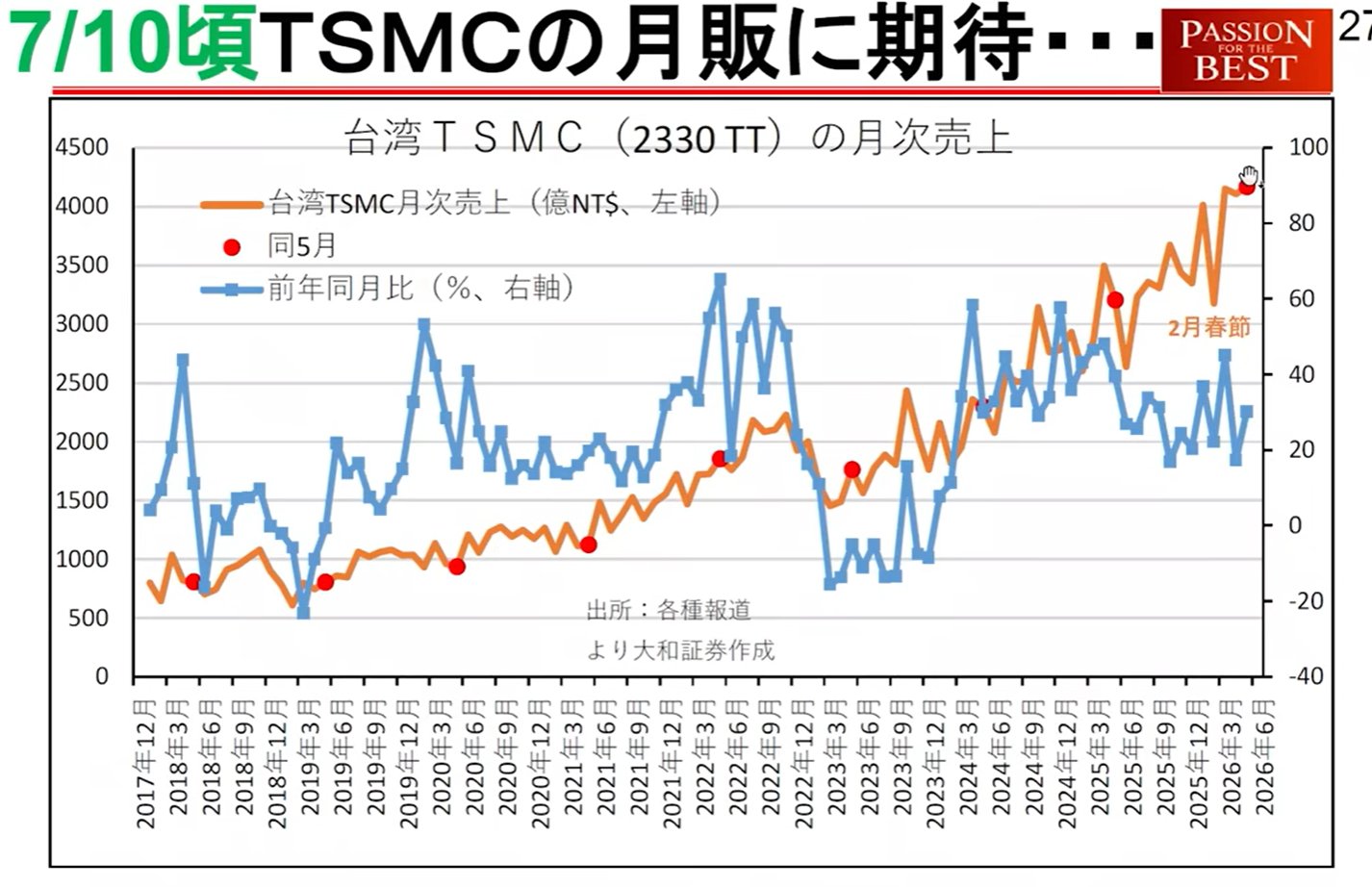

Ventes mensuelles de TSMC (10 juillet) : Si celles-ci augmentent de manière significative, les inquiétudes selon lesquelles « les nouveaux produits ne peuvent pas être fabriqués » seront dissipées, et le marché technologique pourrait se rallumer.

Perspectives de l'économie mondiale du FMI (8 juillet) : Un critère pour les investisseurs européens effectuant une allocation par pays. Si les perspectives de croissance du Japon sont relevées, un scénario où « l'achat du Japon » par les Européens se poursuit jusqu'en septembre peut être dessiné.