Tout d'abord, je veux que vous sachiez ceci : ce que nous appelons un score de crédit est en réalité un indicateur de la confiance que les banques vous accordent. En Turquie, ce score est géré par le système Findeks (Bureau de Crédit) et est noté entre 1 et 1900. Plus votre score est élevé, plus il est facile pour les banques de vous accorder un crédit, les taux d'intérêt baissent et vos plafonds de carte de crédit augmentent. Bref, la vie devient plus facile.

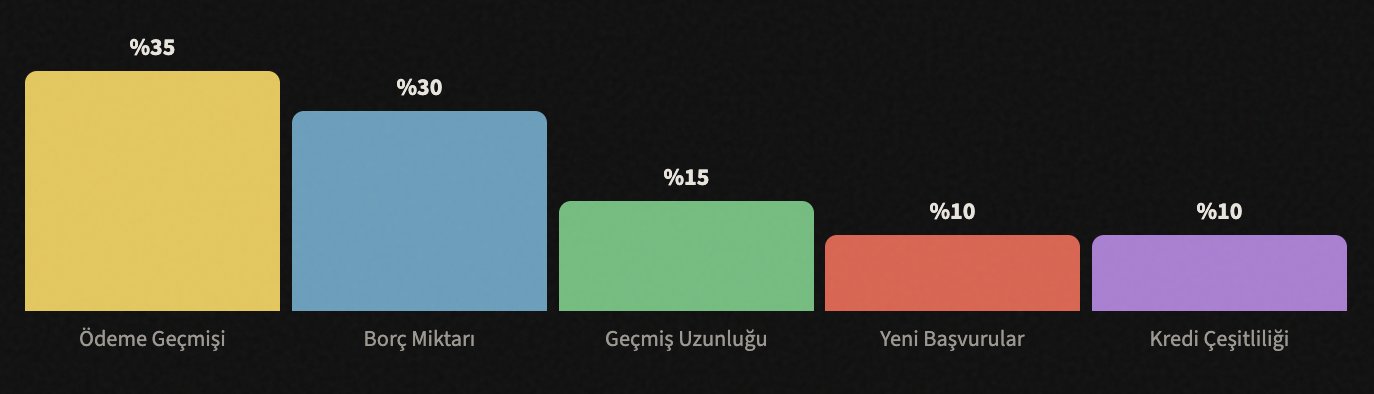

Alors, comment ce score est-il calculé ? Voici les facteurs qui l'influencent approximativement :

Comme vous pouvez le voir, la plus grande part revient à l'historique de paiement. En d'autres termes, le fait de payer vos dettes à temps prime sur tout le reste. Parlons maintenant de chacun d'eux individuellement.

📅 Ne retardez jamais vos paiements

La règle la plus cruciale, elle détermine à elle seule 35 % de votre score.

Ce que je dois vous dire en premier, c'est ceci : un seul paiement en retard peut sérieusement faire baisser votre score de crédit. Les paiements par carte de crédit, les mensualités de prêt personnel, les factures de téléphone, même un article acheté à tempérament sur un site de shopping... Tout cela est enregistré.

La banque vous donne une date d'échéance ; lorsque cette date arrive, payez au moins le montant minimum. Bien sûr, l'idéal est de payer la totalité de la dette, mais si vous êtes serré ce mois-ci, payer même le montant minimum empêche que cela soit enregistré comme un « retard ».

💳 Ne dépassez pas votre plafond de carte

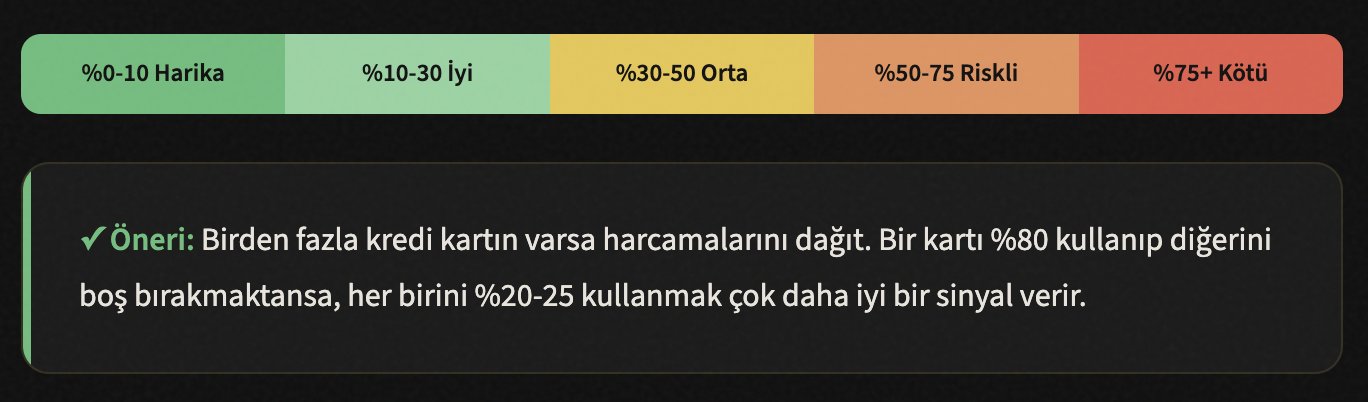

Le taux d'utilisation du crédit, la part de votre plafond que vous utilisez, est important.

Disons que votre plafond de carte de crédit est de 20 000 TL. Si vous dépensez 18 000-19 000 TL chaque mois, la banque pense : « Cette personne pousse son plafond à l'extrême, elle n'est pas à l'aise financièrement. » Et cette pensée se reflète négativement sur votre score.

La règle générale est la suivante : utilisez au maximum 30 % de votre plafond. Donc, si vous avez un plafond de 20 000 TL, vos dépenses mensuelles ne devraient pas dépasser 6 000 TL. Mais si vous dites « je dépense plus », la solution est simple : demandez une augmentation de plafond à votre banque. Même si vos dépenses restent les mêmes, votre taux d'utilisation diminue lorsque votre plafond augmente.

🔍 Ne faites pas constamment des demandes de crédit

Chaque demande crée un enregistrement de « consultation ».

Beaucoup de gens ne le savent pas, mais chaque fois que vous demandez un crédit, la banque consulte votre rapport Findeks. Ces consultations sont enregistrées. Si vous demandez un crédit auprès de 5 à 6 banques différentes en peu de temps, le système interprète cela comme : « Cette personne a désespérément besoin d'argent, elle frappe à toutes les portes. »

Par conséquent, faites une demande de crédit ou de carte de crédit quand vous en avez vraiment besoin et après avoir fait vos recherches et choisi la banque la plus adaptée. Au lieu de postuler à cinq banques en même temps, comparez les taux d'intérêt et faites une seule demande auprès de la plus appropriée.

Info : Consulter vous-même votre rapport Findeks (regarder votre propre score) ne fait pas baisser votre score. Seules les consultations effectuées par les banques et institutions financières l'affectent. Vous pouvez donc le vérifier si vous êtes curieux, ce n'est pas un problème.

🏛️ Ne fermez pas vos anciennes cartes

L'ancienneté de votre historique de crédit inspire confiance.

Disons que vous avez une carte de crédit que vous utilisez depuis 8 ans. Vous ne l'utilisez plus et vous dites « je vais la fermer ». Arrêtez ! Si vous fermez cette carte, vous supprimez également votre historique de crédit de 8 ans. Du point de vue du système, il semblera que vous avez eu une vie financière plus courte.

Les anciens comptes représentent votre historique de fiabilité. Plus vous avez un historique de crédit sans problème longtemps, plus les banques vous font confiance. Même si vous n'utilisez pas la carte, gardez-la ouverte ; faites un petit achat deux ou trois fois par an pour que la banque ne la ferme pas elle-même en raison de l'inactivité.

Astuce : Si vous avez une ancienne carte avec des frais annuels, appelez la banque et demandez sa conversion en carte gratuite. Ainsi, le compte reste ouvert et cela ne vous coûte rien.

📊 Utilisez différents types de crédit

La diversité est un indicateur de maturité financière.

Utiliser uniquement une carte de crédit est un début, mais les banques veulent voir que vous pouvez également gérer avec succès différents types de crédit. Par exemple, vous avez contracté un prêt personnel et vous payez vos mensualités régulièrement – cela se reflète positivement sur votre score.

Mais attention : ne contractez pas de crédit inutilement juste pour augmenter votre score. Si vous avez déjà besoin de quelque chose (voiture, maison, études) et que vous pouvez assumer les mensualités, cette diversité se produira naturellement. L'objectif est d'apparaître comme « quelqu'un qui peut gérer différentes responsabilités financières » aux yeux du système.

Types de crédit : Carte de crédit, prêt personnel à la consommation, prêt immobilier, prêt automobile, prêt pour artisan... Si vous payez régulièrement plus d'un de ces types, le système vous attribue un score plus élevé.

📉 Réduisez vos dettes existantes

Le ratio dette/revenu est un indicateur important pour les banques.

Si votre revenu mensuel est de 15 000 TL mais que vos mensualités totales de dettes sont de 12 000 TL, les banques vous trouvent risqué. Parce qu'une grande partie de vos revenus est déjà consacrée aux dettes, il y a une forte probabilité que vous ne puissiez pas rembourser un nouveau prêt.

Ce que vous devez faire est simple mais exige de la discipline : remboursez d'abord vos dettes avec les intérêts les plus élevés. Les dettes de carte de crédit ont généralement les intérêts les plus élevés, commencez par elles. Ensuite, effacez les petites dettes. Chaque dette remboursée fait monter votre score.

Astuce : Essayez la « méthode boule de neige », remboursez complètement la plus petite dette en premier, puis passez à la suivante. Chaque dette remboursée augmente votre motivation. Ou appliquez la « méthode avalanche » : commencez par la dette avec l'intérêt le plus élevé, c'est mathématiquement plus avantageux.

🔎 Vérifiez régulièrement votre rapport Findeks

Des enregistrements erronés pourraient faire baisser injustement votre score.

Parfois, il peut y avoir des erreurs dans le rapport Findeks. Une dette que vous avez remboursée pourrait encore apparaître comme « ouverte », une mensualité que vous avez payée pourrait être enregistrée comme « en retard ». De telles erreurs font baisser votre score sans raison.

Vous pouvez obtenir votre rapport gratuit une fois par an sur findeks.com. Examinez attentivement le rapport. Si vous voyez un enregistrement erroné, contactez la banque ou l'institution financière concernée et demandez une correction. Si la banque ne fait pas la correction, vous pouvez faire appel directement auprès du KKB.

✓ Liste de contrôle - Recherchez ces éléments dans le rapport :

- ✓ Les dettes que vous avez remboursées apparaissent-elles encore comme « ouvertes » ?

- ✓ Y a-t-il une mensualité inscrite comme « en retard » alors que vous avez payé à temps ?

- ✓ Y a-t-il un enregistrement de crédit ou de carte que vous n'avez jamais demandé ? (Cela pourrait être une fraude)

- ✓ Y a-t-il un enregistrement de consultation provenant d'un organisme que vous ne connaissez pas ?

- ✓ Vos informations personnelles (nom, identifiant, adresse) sont-elles correctes ?

⏳ Soyez patient, le processus prend du temps

Le score de crédit est un marathon, pas un sprint.

Enfin, le fait le plus important : l'augmentation de votre score de crédit ne se fait pas du jour au lendemain. Lorsque vous commencez à mettre en œuvre les étapes ci-dessus, vous pouvez voir les premiers changements positifs en 2 à 3 mois. Mais une amélioration sérieuse et durable prend généralement 6 à 12 mois.

Il est très facile de le faire baisser, il faut du temps pour le remonter. Mais une fois que vous avez atteint un bon niveau, vous y restez tant que vous maintenez les bonnes habitudes. Et croyez-moi, la vie est bien plus confortable avec un score de crédit élevé : intérêts plus bas, plafond plus élevé, approbation de prêt plus rapide.

Augmenter votre plafond de crédit avec Claude

🧮 Créez un plan budgétaire personnel

Indiquez à Claude vos revenus et dépenses mensuels, et il créera pour vous un plan budgétaire détaillé. Il calcule sur quels postes vous pouvez économiser, vos priorités de remboursement de dettes et le montant que vous pouvez épargner chaque mois.

Exemple de prompt : « Mon revenu mensuel est de 25 000 TL, le loyer de 8 000 TL, l'épicerie 4 000 TL, la dette de carte de crédit 15 000 TL, la mensualité de prêt personnel 3 200 TL. Créez un plan budgétaire pour moi avec une priorité de remboursement des dettes. »

📉 Déterminez une stratégie d'élimination des dettes

Si vous avez plusieurs dettes, Claude calcule laquelle vous convient le mieux en appliquant les méthodes boule de neige et avalanche à vos dettes. Lorsque vous saisissez l'intérêt, la durée et la mensualité de chaque dette, il vous propose le plan de remboursement le plus rapide et avec le moins d'intérêts.

Exemple de prompt : « J'ai 3 dettes différentes : carte de crédit Banque A 12 000 TL avec intérêt mensuel de 4,5 %, prêt personnel Banque B 30 000 TL, 18 mois restants, mensualité 2 100 TL, carte de crédit Banque C 5 000 TL avec intérêt de 3,8 %. Comparez les méthodes boule de neige et avalanche. »

📋 Faites interpréter votre rapport Findeks

Si vous avez du mal à comprendre les termes et les enregistrements dans le rapport Findeks, vous pouvez apprendre ce qu'ils signifient et les points auxquels vous devez prêter attention en expliquant les informations du rapport à Claude. Lorsque vous voyez un enregistrement erroné, vous pouvez demander la rédaction d'une lettre d'appel.

Exemple de prompt : « Dans mon rapport Findeks, un prêt que j'ai remboursé en 2024 apparaît encore comme "ouvert". Pouvez-vous rédiger une lettre officielle de demande de correction/appel à envoyer à la banque ? »

🎯 Faites calculer votre taux d'utilisation de crédit

Donnez à Claude les plafonds et les dépenses mensuelles de toutes vos cartes de crédit, et il calculera votre taux d'utilisation total et le taux individuel de chaque carte. Cela vous permet d'optimiser combien vous devriez dépenser sur chaque carte.

Exemple de prompt : « J'ai 3 cartes de crédit : Carte A plafond 15 000 TL, dépenses 12 000 TL ; Carte B plafond 25 000 TL, dépenses 3 000 TL ; Carte C plafond 10 000 TL, dépenses 0 TL. Calculez mes taux d'utilisation et dites-moi comment répartir mes dépenses. »

📊 Créez un tableau de suivi mensuel

Demandez à Claude de préparer un tableau de suivi mensuel des dettes, un calendrier de paiement et un tableau de progression du score de crédit au format Excel ou tableau. Un suivi régulier est le meilleur soutien de la discipline.

Exemple de prompt : « Créez pour moi un tableau de suivi des dettes sur 12 mois. Préparez un Excel montrant combien je paierai chaque mois pour chaque dette, le solde restant et mon taux d'utilisation total. »

💬 Textes de communication bancaire

Vous pouvez préparer avec Claude les e-mails et les demandes à envoyer à la banque pour une augmentation de plafond, une demande de réduction de taux d'intérêt ou une demande de restructuration. Il crée des textes professionnels et persuasifs.

Exemple de prompt : « Rédigez un e-mail de demande d'augmentation de plafond de carte de crédit à la banque dont je suis client depuis 5 ans. Mettez l'accent sur mon historique de paiement régulier et l'augmentation de mes revenus. »