J'ai écrit de nombreux tweets sur la chaîne industrielle de l'IA au cours des deux dernières années, et j'ai précédemment détaillé la logique d'investissement de la chaîne industrielle de la puissance de calcul en IA.

Fin septembre de l'année dernière https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, j'ai mentionné que l'expansion des applications entraînait une demande accrue de puissance de calcul, bénéficiant à la fois au calcul et au stockage.

À la mi-février de cette année https://x.com/qinbafrank/status/2023597321368547520?s=20, dans le tweet sur la guerre des dépenses d'investissement, j'ai discuté de : 1) Les maillons clés de la chaîne industrielle de la puissance de calcul peuvent encore capter la plus grande valeur : les puces, le packaging et le test, le stockage, les modules optiques, etc. Ceux dont la capacité n'est pas facilement extensible rapidement et ceux qui ont des fossés élevés bénéficieront des dividendes d'énormes dépenses d'investissement ;

2) Il existe encore une marge significative pour l'optimisation de l'efficacité : la distillation, la quantification, le MoE, les puces spécialisées, le refroidissement liquide et la fusion nucléaire (à long terme) du côté de l'inférence pourraient réduire la consommation d'énergie et le coût par unité de puissance de calcul de 10 à 100 fois supplémentaires. Recherchez les opportunités dans ces domaines.

À la mi-avril de cette année, dans https://x.com/qinbafrank/status/2043653387271712962?s=20, j'ai détaillé la logique sous-jacente de la façon dont les goulots d'étranglement de l'industrie se propagent entre les GPU, le stockage, les interconnexions optiques, l'alimentation et les CPU.

Ma réflexion récente est la suivante : « Les dépenses d'investissement en IA se répartissent le long de la chaîne industrielle des centres de données » reste la carte sous-jacente, mais ce n'est plus un cadre alpha efficace. Le cadre vraiment efficace doit désormais passer du beta des dépenses d'investissement à :

Qui possède le véritable goulot d'étranglement, qui peut convertir le goulot d'étranglement en profit, qui gagne des points de contrôle dans la migration architecturale de la prochaine génération, et dont la valorisation a déjà été surévaluée à l'avance.

En d'autres termes, au cours des deux dernières années, vous pouviez acheter de la « corrélation avec les centres de données IA » ; à l'avenir, vous devriez acheter des flux de trésorerie rares + un contrôle architectural + une durabilité vérifiable des commandes. Pourquoi ? La logique fondamentale est qu'après que chaque maillon d'une chaîne industrielle a été survendu une fois, vous ne pouvez plus traiter tout de la même manière. Vous devez vraiment distinguer les entreprises qui sont irremplaçables dans la chaîne industrielle et qui ont une forte compétitivité centrale, soutenues par des commandes massives et des livraisons meilleures que prévu. Il s'agit essentiellement d'un passage de l'investissement au gros pinceau à un tri minutieux.

I. Trois variables clés de la logique ci-dessus

Premièrement, ce n'est pas simplement que « tous les maillons du centre de données ont été survendus, donc l'ancienne logique est invalide », mais plutôt que la logique de cartographie de la chaîne industrielle n'a pas échoué ; elle a simplement dégradé d'une « logique de sélection de titres » à un « point d'entrée pour la recherche ».

Les dépenses d'investissement et la demande des grandes technologies ne se sont pas affaiblies. Au troisième trimestre de l'exercice 2026, les revenus d'Azure et autres services cloud de Microsoft ont augmenté de 40 % sur un an, et la société a clairement indiqué que la demande des clients dépasse encore la capacité disponible ; cela montre que les contraintes d'offre de puissance de calcul sont toujours réelles. Meta a également relevé ses prévisions de dépenses d'investissement pour 2026, passant de 115 à 135 milliards de dollars à 125 à 145 milliards de dollars, citant des prix de composants plus élevés et les coûts futurs de capacité des centres de données. Au premier trimestre 2026, les revenus de Google Cloud d'Alphabet ont augmenté de 63 % sur un an, avec un backlog cloud dépassant les 460 milliards de dollars, ce qui indique que la demande d'IA cloud entre au niveau des commandes/contrats.

Le problème n'est donc pas que la « logique des dépenses d'investissement a disparu », mais que : la logique des dépenses d'investissement a été entièrement intégrée par le marché, et vous ne pouvez plus acheter indistinctement tous les maillons bénéficiaires.

Deuxièmement, la « croissance des bénéfices » doit être décomposée en « volume, prix, mix et durabilité ».

Dire « croissance des bénéfices par rapport à la croissance des attentes/de la valorisation » est correct, mais pas assez détaillé. Maintenant, le marché demandera vraiment :

- La croissance des bénéfices provient-elle du volume d'expédition ou du prix de vente moyen (ASP) ?

- L'ASP est-il une augmentation structurelle des prix ou est-il dû à des pénuries à court terme ?

- L'amélioration de la marge brute provient-elle du mix produit ou d'un déséquilibre ponctuel offre-demande ?

- Le backlog est-il annulable ou verrouillé par des plates-formes multi-générationnelles ?

- La concentration des clients donne-t-elle à l'entreprise un pouvoir de négociation, ou comprime-t-elle les marges bénéficiaires ?

Par exemple, le secteur du stockage n'en est clairement plus au stade des attentes : au deuxième trimestre de l'exercice 2026, le chiffre d'affaires de Micron est passé de 8,05 milliards de dollars à la même période l'an dernier à 23,86 milliards de dollars, avec une marge brute de 74,4 %. L'entreprise a attribué cette performance record à une demande forte, à une offre tendue et à la valeur stratégique de la mémoire à l'ère de l'IA. C'est complètement différent de nombreuses entreprises qui « ne parlent que de CPO/800V sans avoir encore confirmé de revenus à grande échelle ».

Troisièmement, les « mises à niveau technologiques » doivent être décomposées en « direction correcte » et « rythme d'adoption correct ».

Le CPO, le 800V DC, le packaging avancé, le refroidissement liquide et les mises à niveau de l'architecture d'alimentation sont toutes des directions réelles, mais l'erreur la plus facile en investissement est : la direction est bonne, mais le rythme est mauvais ; le rythme est bon, mais l'entreprise n'est pas dans la chaîne principale ; l'entreprise est dans la chaîne principale, mais le profit est capté par le propriétaire de la plate-forme.

La page 800V DC de NVIDIA a déjà qualifié l'architecture 54V traditionnelle de goulot d'étranglement pour l'usine d'IA de nouvelle génération, soulignant que le 800V DC peut réduire les étages de conversion, le courant, les pertes de cuivre et le volume des câbles, améliorant ainsi les tokens par watt. Mais cela ne signifie pas que toutes les entreprises liées au 800V passeront à l'échelle immédiatement ; il est plus probable qu'il atterrisse d'abord dans les Rubin/Vera Rubin à plus haute densité de puissance, les racks NVL et les usines d'IA hyperscale, puis se propage progressivement.

II. Catégories actuelles de la chaîne industrielle des centres de données IA

Les meilleurs actifs se situent généralement entre la première et la troisième catégorie : avoir à la fois une performance à court terme et des points de contrôle architecturaux de la prochaine génération. Le pire est la quatrième catégorie : les revenus suivent les dépenses d'investissement, mais les barrières à la concurrence sont faibles, les marges brutes sont faibles et le pouvoir de négociation des clients est fort.

III. Analyse sectorielle : Nouveaux changements dans la logique d'investissement et le paysage concurrentiel

- Stockage/Mémoire des centres de données IA : Toujours la principale ligne directrice « réalisation des bénéfices » la plus forte, mais attention au contrecoup de l'offre après 2027. Le stockage doit ici être divisé en trois couches : HBM, DRAM serveur/DDR5/SOCAMM, et SSD entreprise/eSSD.

1) HBM : D'un accessoire GPU à un goulot d'étranglement central du système IA

La logique du HBM est la plus difficile car elle possède trois choses simultanément : une demande forte, des barrières techniques élevées et une expansion lente de l'offre. SK hynix a cité des vues du marché montrant que le HBM3E devrait encore représenter environ les deux tiers des expéditions de HBM en 2026, avec le HBM4 augmentant progressivement ; en même temps, les ASIC auto-développés des fournisseurs de cloud adoptent également le HBM, ce qui indique que la demande de HBM n'est plus liée uniquement aux GPU NVIDIA, mais s'est étendue aux systèmes de puces auto-développés comme Google et AWS.

Dans le paysage concurrentiel, SK hynix reste l'un des plus forts. Son communiqué de presse a cité les données de Counterpoint indiquant que la part des expéditions de HBM de SK hynix était de 62 % au deuxième trimestre 2025 et sa part des revenus de 57 % au troisième trimestre, affirmant qu'elle a établi un système de production de masse pour le HBM4 et renforcé la coopération en matière de packaging avec TSMC. Samsung a déclaré au premier trimestre 2026 que son activité Mémoire a commencé les ventes de production de masse du HBM4 et du SOCAMM2 pour la plate-forme NVIDIA Vera Rubin et développe des SSD PCIe Gen6.

Changements d'investissement : Auparavant, les gens achetaient « la demande totale de HBM » ; maintenant, ils achètent la part générationnelle du HBM4, la certification client, la synergie base die/packaging, les rendements 12-high/16-high et le multi-générationnel lié aux clients NVIDIA/ASIC. Le HBM n'est plus seulement un produit cyclique, mais un actif stratégique entre le stockage, le packaging avancé et l'architecture système.

2) DDR5/SOCAMM : Le goulot d'étranglement sous-évalué du côté CPU/inférence

Avec la croissance de l'IA agentique et des charges de travail d'inférence, l'importance des CPU, de la mémoire principale, du cache KV et du prétraitement des données a augmenté. Samsung a clairement mentionné que la demande de mémoire serveur reste forte au second semestre 2026 et a fait du DDR5, du SOCAMM2 et du eSSD/cache KV PCIe Gen6 ses priorités de produits IA.

Cela signifie que la logique du stockage est passée de « les GPU d'entraînement ont besoin de HBM » à « l'inférence et les agents ont besoin d'une hiérarchie mémoire plus grande ». Cela profite à Micron, Samsung et SK hynix, mais les sources d'élasticité diffèrent : SK hynix penche vers la part HBM, Micron vers l'élasticité des prix/profits, et Samsung vers le rattrapage HBM4 + les combinaisons DDR5/eSSD + fonderie/base die.

3) eSSD/NAND : D'un produit cyclique courant à une partie de l'infrastructure d'inférence

Auparavant, la NAND était plutôt un produit cyclique pour l'électronique grand public/le stockage d'entreprise ; maintenant, les points de contrôle des centres de données IA, les embeddings, les bases de données vectorielles, les caches KV, les lacs de données et l'inférence à haut débit stimuleront tous la demande d'eSSD. SK hynix a également mentionné que l'expansion de l'entraînement/de l'inférence IA augmentera la capacité DRAM/HBM par serveur et tirera simultanément la demande d'eSSD.

Risque : Le stockage est actuellement le segment aux fondamentaux les plus solides, mais c'est aussi une industrie cyclique classique. SK hynix elle-même a averti que les prix du HBM pourraient entrer dans une phase de correction après 2026 en raison de l'intensification de la concurrence et de l'expansion des capacités. Par conséquent, les actions de stockage ne peuvent pas être considérées simplement comme ayant des ratios P/E bon marché ; il faut regarder si la part HBM4 est stable, si les prix ordinaires de la DRAM/NAND sont proches de leur pic, si les contrats à long terme des clients sont suffisamment solides et si l'expansion des dépenses d'investissement perturbe l'offre et la demande.

Jugement personnel : Le stockage reste l'un des segments les plus certains dans les centres de données IA, mais après le second semestre 2026, la stratégie devrait passer de « long complet » à « acheter la part technique et les contrats à long terme, vendre les cycles de prix purs ».

2. Interconnexion optique/CPO : De « volume et prix des modules optiques en hausse » à « guerre architecturale »

L'interconnexion optique est l'un des segments qui connaît le plus de changements. Auparavant, le marché achetait la mise à l'échelle des modules optiques 800G et 1,6T ; la prochaine phase consiste à acheter la migration de valeur entre le pluggable, le LPO, le CPO, le silicium photonique et les ASIC de commutateurs.

NVIDIA a lancé les architectures Quantum-X et Spectrum-X en silicium photonique/CPO, affirmant que son CPO peut apporter 5 fois l'efficacité énergétique et 5 fois le temps d'exécution AI soutenu par rapport aux émetteurs-récepteurs pluggables, tout en réduisant la latence. Le Spectrum-X Ethernet Photonics peut atteindre jusqu'à 409,6 Tb/s et devrait être disponible au second semestre 2026. NVIDIA a également déclaré que ses commutateurs photoniques atteignent 3,5 fois l'efficacité énergétique avec 4 fois moins de lasers, divulguant des partenaires d'écosystème dont TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC, etc.

Broadcom progresse également sur une autre voie. Son Tomahawk 6 est déjà en expédition, avec une seule puce à 102,4 Tbps, prenant en charge les SerDes 100G/200G et le CPO, ciblant les réseaux IA avec plus d'un million de XPU. Le commutateur Ethernet CPO Davisson ultérieur de Broadcom souligne que les optiques pluggables traditionnelles sont confrontées à des pressions en termes de consommation d'énergie, de latence et de volume système, tandis que le CPO peut réduire la puissance de l'interconnexion optique de 70 % et prendre en charge 512 XPU en scale-up et plus de 100 000 XPU en scale-out à deux couches.

1. Nouveaux changements dans le paysage concurrentiel

Il ne s'agit pas d'une simple « demande continue de modules optiques en croissance », mais d'une compétition entre deux voies :

- Voie réseau full-stack NVIDIA : InfiniBand + Spectrum-X + silicium photonique, liée à la conception système GPU/usine IA.

- Voie Broadcom/Ethernet ouvert : Tomahawk + écosystème Ethernet, permettant aux fournisseurs de cloud d'éviter plus facilement d'être verrouillés dans le full-stack NVIDIA.

C'est une épée à double tranchant pour les entreprises traditionnelles de modules optiques. À court terme, le 800G/1,6T pluggable a encore des performances, mais à moyen terme, si le CPO est adopté à grande échelle, la valeur pourrait se déplacer des modules optiques frontaux vers les moteurs optiques, les lasers, le silicium photonique, le packaging, les connecteurs, les tests et l'écosystème des ASIC de commutateurs. Broadcom a souligné dès le commutateur CPO Bailly 51,2T que les émetteurs-récepteurs optiques pluggables traditionnels peuvent représenter environ 50 % de la consommation d'énergie et plus de 50 % du coût d'un système de commutateur traditionnel, ce qui est exactement le pool de profits que le CPO tente de reconstruire.

2. Changements d'investissement :

L'interconnexion optique ne devrait plus seulement demander « combien d'unités 800G sont expédiées », mais plutôt :

- L'entreprise a-t-elle obtenu des design-ins avec NVIDIA/Broadcom/les principaux fournisseurs de cloud ?

- Le produit est-il une capacité de base pour 200G/lane, ou est-ce une capacité remplaçable de la génération précédente ?

- La valeur sera-t-elle renforcée ou remplacée dans le CPO ?

- La marge brute provient-elle d'une rareté technique ou d'une pénurie temporaire d'offre ?

- Le rythme du 1,6T, du LPO et du CPO conduira-t-il à des inadéquations entre les stocks et les commandes ?

Jugement personnel : L'interconnexion optique est toujours la direction majeure, mais le marché passera de la « logique de volume total des modules optiques » à la « logique d'alignement architectural ». Le CPO est la ligne directrice à moyen terme, mais il ne faut pas comprendre que tous les pluggables seront remplacés immédiatement en 2026 ; un rythme plus raisonnable est : les pluggables 800G/1,6T se réalisent d'abord, et le CPO est progressivement vérifié dans les clusters IA à plus haute densité.

3. 800V DC : La direction est très importante, mais le rythme d'investissement ne peut pas être extrapolé linéairement trop tôt

L'essence du 800V DC n'est pas une simple mise à niveau de produit d'alimentation, mais un changement nécessaire dans l'architecture de distribution d'énergie à mesure que la densité de puissance des racks IA augmente. NVIDIA a clairement indiqué que la norme 54V traditionnelle est devenue un goulot d'étranglement, et que le 800V DC peut réduire le volume de conversion et de routage, diminuer les pertes de distribution, réduire le courant, les pertes de cuivre et le volume des câbles, et améliorer les tokens par watt. La même page mentionne également que les centres de données évolueront progressivement de la distribution AC actuelle vers le 800V DC, la forme future étant une conversion unique AC vers 800V DC suivie d'une distribution directe au rack de calcul.

Nouveaux changements dans le paysage concurrentiel

Le 800V DC fera migrer la valeur de l'alimentation basse tension traditionnelle, de la distribution AC et des PSU vers :

- Redresseurs / baies d'alimentation 800V ;

- DC/DC haute tension ;

- Transformateurs à état solide ;

- Dispositifs de puissance SiC/GaN ;

- Connecteurs haute tension, dispositifs de protection et barres omnibus ;

- Batterie de secours au niveau du rack / BBU ;

- Conception collaborative avec refroidissement liquide/armoires/systèmes serveur.

NVIDIA a divulgué que ses partenaires d'écosystème 800V DC couvrent ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv, etc., ce qui indique qu'il ne s'agit pas d'une histoire de simple entreprise de puces, mais d'une reconstruction de l'ensemble de l'écosystème électrique.

Changements d'investissement :

Le 800V DC est actuellement plus comme une « option architecturale » et toutes les entreprises ne sont pas entrées dans la phase de réalisation des bénéfices. Ce qui vaut le plus la peine d'être suivi : qui entre dans la conception de référence de NVIDIA, qui obtient des qualifications de production de masse auprès des fournisseurs de cloud/ODM, dont les produits passent des prototypes aux expéditions au niveau du rack, et qui peut passer la certification de sécurité, la fiabilité, la gestion thermique et la commodité de maintenance.

Principaux risques :

- Les normes ne sont pas entièrement unifiées ; les solutions internes de NVIDIA/OCP/fournisseurs de cloud peuvent différer ;

- Les cycles de maintenance, de sécurité, de protection et de certification pour le DC haute tension peuvent ralentir l'adoption ;

- Une fois les conceptions de référence standardisées, les profits pour les alimentations/connecteurs/pièces de protection peuvent être comprimés par la concurrence ;

- Les cours des actions peuvent d'abord se négocier sur la « pénétration du 800V », mais la réalisation des revenus peut être en retard de 4 à 8 trimestres.

Mon jugement : Le 800V DC est une direction réelle, mais ce n'est pas le segment le plus adapté à une simple chasse aux thèmes. Il devrait être suivi par « qui obtient une part de production de masse dans les racks haute puissance ultérieurs comme Rubin/Vera Rubin », plutôt que d'acheter simplement parce qu'une entreprise mentionne « 800V ».

4. Secteur de l'énergie : Mis à niveau de « bénéficiaire des dépenses d'investissement IA » à « droit de licence de capacité IA »

L'énergie est l'un des goulots d'étranglement les plus persistants dans les centres de données IA actuels, car ce n'est pas un produit unique mais une contrainte globale de terrain, de raccordement au réseau, de transformateurs, d'appareillage, de câbles, d'onduleurs, de turbines à gaz, de stockage d'énergie, de PPA et d'approbations réglementaires.

L'AIE prévoit que la consommation d'électricité des centres de données mondiaux passera d'environ 415 TWh en 2024 à environ 945 TWh en 2030, l'IA étant un moteur majeur ; aux États-Unis, les centres de données contribueront à près de la moitié de la croissance de la demande d'électricité d'ici 2030. L'AIE a également averti qu'environ 20 % des projets de centres de données planifiés pourraient être confrontés à des risques de retard, car la construction de nouvelles lignes de transmission prend 4 à 8 ans dans les économies développées, et les délais d'attente pour des composants clés comme les transformateurs et les câbles ont doublé au cours des trois dernières années.

C'est pourquoi les entreprises d'équipements électriques comme Eaton ont encore des commandes et des backlogs solides. Eaton a divulgué au premier trimestre 2026 que le backlog de son secteur Électrique a augmenté de 48 % sur un an, et que les commandes moyennes sur 12 mois glissants d'Electrical Americas ont augmenté de 42 %, déclarant que la dynamique des centres de données stimule la demande.

Nouveaux changements dans le paysage concurrentiel

Le secteur de l'énergie ne peut pas être considéré dans son ensemble. Il est divisé en au moins quatre couches :

- Équipement de réseau : Transformateurs, appareillage, disjoncteurs, câbles, protection et contrôle.

- Chaîne d'alimentation interne du centre de données : Onduleurs, PDU, canalisations électriques, appareillage, alimentation rack, BBU.

- Côté production : Gaz naturel, turbines à gaz, nucléaire, SMR, géothermie, stockage d'énergie, PPA.

- Ingénierie et EPC/Intégration système : Celui qui peut livrer des MW disponibles à temps a un pouvoir de fixation des prix.

À court terme, la partie la plus difficile est le backlog d'équipements électriques + la capacité de livraison ; à moyen terme, ce sont les ressources de raccordement au réseau et de production ; à long terme, ce sont les régions/entreprises disposant d'une énergie à faible coût et pilotable. Reuters a également cité l'EIA disant que la demande d'électricité américaine continuera à atteindre de nouveaux sommets en 2026 et 2027, tirée par les centres de données IA et l'électrification.

Changements d'investissement :

L'énergie n'est plus seulement un « fournisseur en aval des dépenses d'investissement des centres de données », mais une condition préalable à savoir si la capacité IA peut être déployée. Pour les fournisseurs de cloud, si les GPU sont insuffisants, ils peuvent être achetés ; si le HBM est insuffisant, ils peuvent faire la queue ; mais les MW raccordés au réseau et les délais de livraison des transformateurs ne peuvent pas être résolus immédiatement avec de l'argent.

Principaux risques :

- Les valorisations des équipements électriques sont déjà assez encombrées ;

- Les retards de projets repousseront les revenus ;

- Les actions des services publics sont contraintes par la réglementation, les taux d'intérêt et le rendement des dépenses d'investissement ;

- Les récits de turbines à gaz/nucléaire/SMR sont souvent corrects à long terme mais lents à se réaliser à court terme.

Jugement personnel : L'énergie est l'un des « goulots d'étranglement physiques » ayant la meilleure durabilité dans les centres de données IA, mais la priorité devrait être donnée aux livreurs d'équipements et de systèmes, suivis des actifs de production, et enfin du beta ordinaire des services publics.

**

5. CPU : Réémergence en tant que chemin critique dans les systèmes IA à partir d'un « accessoire GPU », mais les pools de profits seront internalisés par les fournisseurs de cloud

Le changement dans la logique du CPU est sous-estimé par le marché. Auparavant, tout le monde comprenait les serveurs IA comme étant dominés par les GPU/HBM, le CPU n'étant qu'un processeur hôte. Mais l'IA agentique, l'inférence, l'appel d'outils, le prétraitement des données, le sandboxing, la récupération et la virtualisation réseau/stockage remettront tous le CPU sur le chemin critique.

Google a explicitement déclaré dans son introduction d'Axion que le calcul à usage général reste une partie clé des charges de travail des clients ; la loi d'Amdahl signifie qu'à mesure que les accélérateurs s'améliorent, le calcul à usage général deviendra une limite de coût et de capacité. Google affirme qu'Axion fonctionne jusqu'à 30 % mieux que les instances cloud Arm les plus rapides de l'époque et jusqu'à 50 % mieux que les instances x86 comparables, avec une efficacité énergétique jusqu'à 60 % meilleure. Un article Arm de 2026 a en outre souligné que les systèmes agentiques augmenteront la concurrence, la sensibilité à la latence et la demande globale de calcul, mettant le CPU sur le chemin critique du succès ; le TPU 8t/8i de Google utilise également Axion comme en-tête pour réduire la latence de préparation des données et maintenir l'utilisation du TPU.

Les données AWS montrent également que les CPU/puces auto-développées ne sont pas une histoire secondaire. Amazon a déclaré au premier trimestre 2026 que son activité de puces, y compris Graviton, Trainium et Nitro, a un taux de revenus annualisé dépassant les 20 milliards de dollars et croît à un taux à trois chiffres sur un an ; il a également mentionné qu'OpenAI commencera à consommer environ 2 GW de capacité Trainium à partir de 2027, et qu'Anthropic recevra jusqu'à 5 GW de Trainium.

Nouveaux changements dans le paysage concurrentiel

Il faut être très prudent avec les CPU. La croissance de la demande est réelle, mais cela ne signifie pas que toutes les entreprises de CPU marchands en bénéficieront également.

- CPU Arm auto-développés par les fournisseurs de cloud : AWS Graviton, Google Axion, Microsoft Cobalt internaliseront une partie du profit CPU au sein des hyperscalers.

- AMD EPYC : A toujours une forte compétitivité en termes de nombre de cœurs élevé, de bande passante mémoire, de lignes PCIe et d'écosystème x86, particulièrement adapté aux hôtes GPU, au cloud général, aux bases de données et aux charges de travail d'entreprise.

- Intel Xeon : A toujours une énorme base installée, un écosystème d'entreprise et des instructions AMX/accélération, mais les pressions sur le processus, la consommation d'énergie, la part et la marge brute restent clés.

- CPU NVIDIA Grace/Vera : Si l'architecture système devient encore plus à l'échelle du rack, la valeur des CPU NVIDIA n'est pas seulement celle d'un CPU, mais d'une partie du système NVLink/rack NVL.

Changements d'investissement :

Les CPU ne sont pas les actifs IA les plus rares, et l'élasticité de valorisation n'est généralement pas aussi bonne que celle du HBM, du packaging avancé, de l'alimentation et des réseaux centraux. Mais l'importance stratégique des CPU augmente, en particulier dans l'inférence/l'IA agentique. La vraie question est : le profit de la nouvelle demande de CPU ira-t-il aux CPU marchands ou sera-t-il absorbé par les puces auto-développées et les optimisations au niveau système des hyperscalers ?

Jugement personnel : La logique du secteur CPU s'améliore, mais c'est plus une ligne directrice « d'efficacité/optimisation des coûts du système IA » qu'une ligne directrice de pure pénurie. Le plus fort n'est pas un seul CPU, mais le contrôle système du CPU + accélérateur + mémoire + réseau + ordonnancement logiciel.

6. Packaging avancé

Les puces IA deviennent plus grandes, le HBM empile plus, et le CoWoS continue de s'étendre, mais la pression sur l'efficacité, la surface, le rendement et le coût du « wafer circulaire + interposeur silicium/substrat organique » augmentera. Le CoPoS est une forme de production préparée pour la prochaine génération de packaging ultra-large IA/HPC.

Le CoWoS existant de TSMC est toujours la force principale pour l'IA/HPC. La page officielle du CoWoS indique clairement : le CoWoS-S utilise un interposeur silicium pour le calcul ultra-haute performance comme l'IA et le supercalcul ; le CoWoS-S peut atteindre environ 3,3 fois la taille du réticule, et pour des tailles au-delà, le CoWoS-L ou le CoWoS-R est recommandé. Le forum technologique 2026 de TSMC a en outre poussé la feuille de route du CoWoS à 5,5x et 14x le réticule ; le CoWoS 14x devrait être produit en 2028, intégrant environ 10 grandes puces de calcul et 20 piles HBM.

CoWoS = Le champ de bataille principal pour les GPU IA/HPC actuels.

Il est déjà en production de masse, avec des clients clairs et une capacité tendue, ce qui en fait la ligne directrice de performance actuelle.

CoPoS = Une plate-forme à moyen/long terme pour le packaging ultra-large IA/HPC de nouvelle génération.

Il ne s'agit pas seulement d'une « activité d'usine de packaging et de test », mais d'une extension du système 3DFabric de TSMC des wafers, RDL/interposeurs, chiplets, HBM et substrats au packaging au niveau système.

FOPLP = Packaging au niveau du panneau en éventail (fan-out panel-level packaging), qui est lié mais pas égal au CoPoS.

La FOPLP peut être utilisée pour des applications allant du milieu-bas de gamme au milieu-haut de gamme, comme la RF, l’automobile, l’énergie, les communications optiques et certains modules/alimentations de serveurs IA ; la CoPoS est davantage orientée vers le packaging à grande échelle pour l’IA/HPC, nécessitant un contrôle plus strict de l’interposeur, du RDL, du TGV et du rendement. La comparaison de CommonWealth est très directe : le CoWoS est mature et en production de masse ; la CoPoS et la FOPLP passent toutes deux du wafer au panneau, mais la CoPoS est conçue pour les puces IA de plus grande taille, tandis que la FOPLP est davantage utilisée pour les puces fines à haute densité (mobile, automobile, IoT).

La CoPoS va remodeler la chaîne d’approvisionnement du packaging avancé pour l’IA, mais ce qu’il faut vraiment suivre, ce ne sont pas les mots « substrat en verre », mais « qui peut aider TSMC à fabriquer un packaging IA ultra-large, le rendre stable, et le rendre bon marché. »

De ce point de vue, les éléments les plus intéressants à étudier sont : la plateforme TSMC, la chaîne d’équipement CoWoS/CoPoS, les procédés RDL/TGV/humides, la métrologie et le rendement, les substrats ABF/noyau en verre, et les matériaux clés.

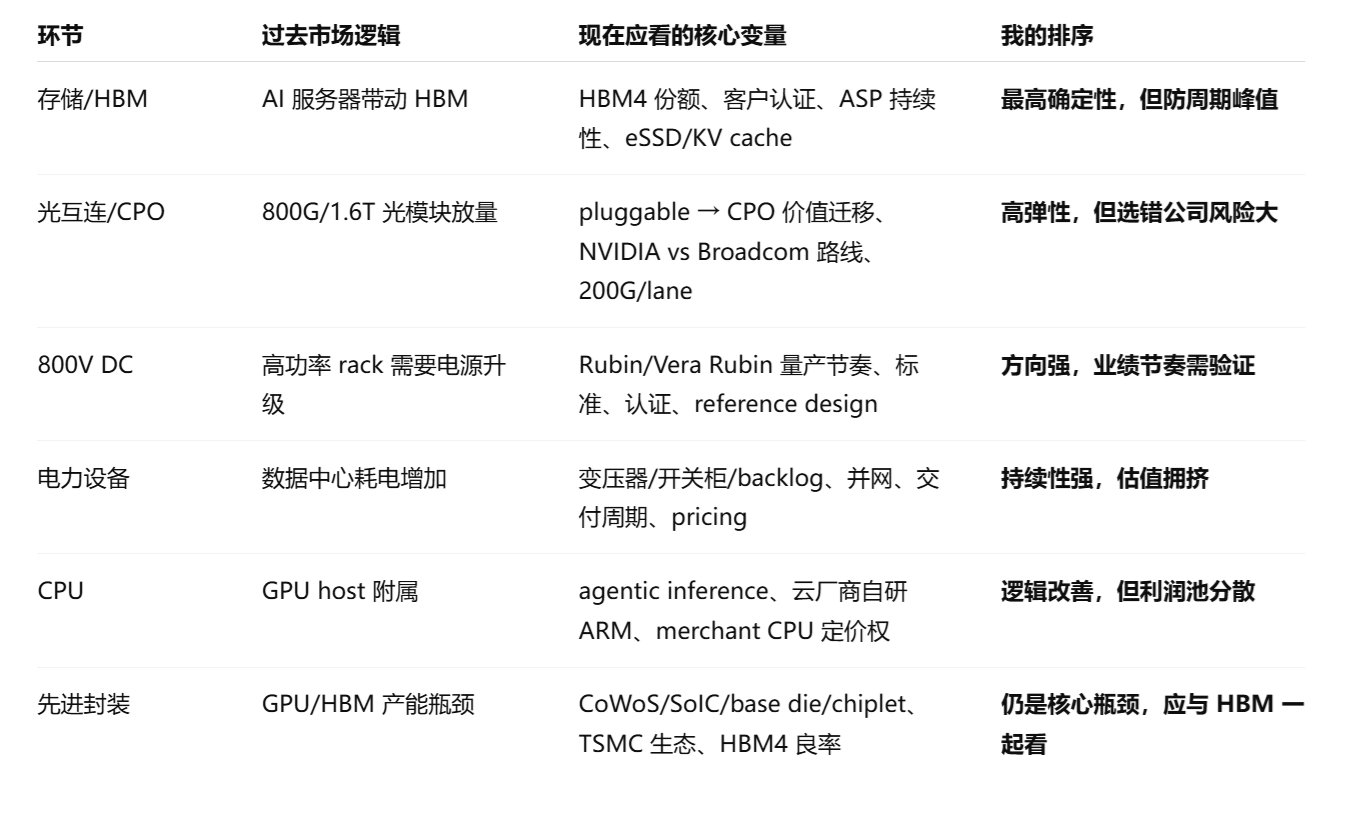

IV. Nouvelles conclusions d’investissement pour chaque segment

V. Comment positionner votre portefeuille d’investissement

Vous pouvez sélectionner les entreprises avec trois questions :

Question 1 : S’agit-il d’un « vrai goulot d’étranglement » ou d’un « thème lié » ?

Les vrais goulots d’étranglement se caractérisent par : des délais d’approvisionnement qui s’allongent, des clients prêts à payer d’avance ou à signer des contrats à long terme, un prix de vente moyen (ASP) en hausse, des marges brutes qui augmentent et une expansion lente de la capacité.

Les thèmes liés se caractérisent par : un chiffre d’affaires en hausse mais des marges brutes stagnantes, une clientèle très concentrée, un capex élevé mais un ROIC incertain, ou simplement « l’entrée dans la chaîne d’approvisionnement » avec une part très faible.

Actuellement, les vrais goulots d’étranglement sont : le HBM, la DRAM/eSSD haut de gamme pour serveurs, le packaging avancé, les transformateurs/disjoncteurs/équipements de réseau, et certaines interconnexions optiques haut de gamme.

Question 2 : Sa valeur va-t-elle augmenter grâce aux mises à niveau architecturales, ou sera-t-elle remplacée par celles-ci ?

C’est la question la plus cruciale pour les interconnexions optiques, le 800 V DC et les CPU. Le CPO va compresser la valeur de certains modules enfichables traditionnels mais augmenter celle de la photonique silicium, des moteurs optiques, des lasers, des connecteurs, du packaging et du test, et des ASIC de commutateurs. Le 800 V DC va augmenter la valeur de la chaîne haute tension, du SiC/GaN, des dispositifs de protection et de l’architecture d’alimentation des baies, mais pourrait compresser certains composants basse tension traditionnels.

Question 3 : Les dépenses d’investissement (capex) des clouds en aval peuvent-elles continuer à être tolérées par le marché des capitaux ?

C’est le principal plafond de valorisation pour 2026. Le flux de trésorerie disponible sur douze mois glissants d’Amazon au T1 2026 est tombé à 1,2 milliard de dollars, principalement en raison d’une augmentation des achats d’immobilisations corporelles (PPE) de 59,3 milliards de dollars sur un an, reflétant les investissements IA. Reuters a rapporté le 10 juin qu’Amazon avait obtenu un prêt de 17,5 milliards de dollars et a indiqué que les dépenses liées à l’IA des géants de la tech devraient dépasser 700 milliards de dollars cette année, ces grandes entreprises technologiques se finançant de plus en plus par l’endettement et les marchés actions. Le cas d’Oracle est plus extrême : Reuters a fait état d’un capex potentiel de son exercice 2027 pouvant atteindre 95 milliards de dollars, avec des plans de financement de près de 40 milliards de dollars par la dette et les actions, suscitant des inquiétudes sur le marché concernant la consommation de liquidités et l’endettement.

Cela signifie que la valorisation de la chaîne d’approvisionnement en amont ne peut pas se baser uniquement sur les commandes ; il faut aussi regarder la conversion des revenus IA des clients en aval, l’économie des tokens, la pression des amortissements et le degré de pression sur le flux de trésorerie disponible. Dès que le marché commencera à remettre en question le ROI des capex IA, les premiers touchés seront les segments « purement spéculatifs + valorisations élevées + bénéfices non réalisés ».

https://x.com/168X_Fortune/status/2062463349573718318

Lors de mes échanges avec 168X, nous avons également mentionné que la hausse d’avril à mai était portée par deux facteurs clés : premièrement, les fournisseurs de cloud ont confirmé que d’importants investissements avaient apporté une croissance meilleure que prévu de leurs activités cloud, dont la monétisation provient de la consommation de tokens côté B et côté C ; deuxièmement, le chiffre d’affaires annualisé d’Anthropic a augmenté rapidement.

Ces deux points sont les piliers qui soutiennent toute la logique économique actuelle : la commercialisation de l’IA est entrée dans une phase d’inflexion et croît rapidement.

V. Logique d’investissement finale et lignes directrices

L’investissement dans les centres de données IA est passé du stade « où va le capex » à celui de « où sont les goulots d’étranglement, combien de temps peuvent-ils durer, qui contrôle l’architecture de nouvelle génération, et qui conserve finalement le profit. »

Mon jugement relatif actuel pour chaque segment est le suivant :

- Stockage/HBM/eSSD : la ligne de matérialisation des bénéfices la plus solide. Mais après 2026, prêter attention à l’expansion de l’offre et aux cycles de prix ; il n’est pas conseillé de courir après les sommets.

- Interconnexion optique/CPO : la direction technique est très forte, mais le paysage concurrentiel est en train d’être restructuré. Les futurs gagnants ne seront peut-être pas les entreprises qui ont le plus profité des modules 800 G dans le passé, mais celles qui sécurisent des positions de plateforme auprès de NVIDIA/Broadcom/des fournisseurs de cloud.

- 800 V DC : la direction générale est certaine, mais le rythme des revenus à court terme est incertain. C’est une évolution nécessaire pour les baies IA à forte puissance, mais l’investissement doit attendre que le design-in, la certification et le rythme de production de masse se concrétisent.

- Secteur de l’énergie : le goulot d’étranglement physique le plus durable. Mais il faut distinguer entre les fabricants d’équipements, les actifs de production, les services publics et les EPC ; donner la priorité aux fabricants d’équipements électriques ayant un carnet de commandes, des capacités de livraison et un pouvoir de fixation des prix.

- CPU : l’importance augmente, mais ce n’est pas une simple logique de pénurie. L’IA agentique remet le CPU sur le chemin critique, mais les puces développées en interne par les hyperscalers internaliseront une partie du pool de bénéfices, et l’élasticité de valorisation des fabricants de CPU commerciaux doit être évaluée avec plus de prudence.

L’investissement le plus dangereux est : acheter une entreprise simplement parce qu’elle est « liée aux centres de données IA » ; lui attribuer des multiples élevés simplement parce qu’elle mentionne CPO/800 V/refroidissement liquide ; ne regarder que la croissance du chiffre d’affaires sans tenir compte de la marge brute, des parts de marché, de la concentration des clients et des risques de remplacement architectural.

L’investissement le plus attractif est :

Les actifs de goulot d’étranglement dont la croissance des bénéfices est déjà visible, mais que le marché sous-estime dans leur durabilité ;

Ou les actifs de point de contrôle qui n’ont pas encore pleinement matérialisé leurs bénéfices mais qui sont déjà verrouillés par les plateformes architecturales de nouvelle génération.

En termes simples, le marché a reconnu les goulots d’étranglement et les points de blocage de la chaîne industrielle de la puissance de calcul IA, donc l’investissement doit aller un cran plus loin : il ne suffit pas d’être situé au niveau du goulot d’étranglement ou dans un maillon bloqué. Il faut aussi vérifier si cette entreprise est unique et irremplaçable à ce nœud de goulot d’étranglement, si sa route technique est correcte, et si, en plus d’avoir beaucoup de commandes, elle peut continuer à dépasser les attentes en matière de livraison. En même temps, il faut considérer comment le rythme de l’évolution technique et de sa mise en œuvre se déroule réellement.