Tous les modèles d'IA que vous avez jamais utilisés fonctionnent dans un centre de données où des dizaines de milliers de GPU communiquent en permanence, à des vitesses que le fil de cuivre ne peut physiquement pas soutenir. Dès que les données parcourent plus de quelques mètres, les électrons cèdent la place aux photons – la lumière à travers le verre. Les dispositifs qui convertissent les signaux électriques en lumière et vice versa sont appelés émetteurs-récepteurs optiques, et ils deviennent l'un des goulots d'étranglement de la chaîne d'approvisionnement de l'IA.

Applied Optoelectronics ($AAOI) les fabrique. Plus important encore, elle fabrique les lasers à l'intérieur, le composant le plus difficile à se procurer, dans ses propres usines.

1. Comment fonctionne réellement un émetteur-récepteur

Pour comprendre pourquoi AAOI est important, il faut comprendre ce qu'elle vend. Un émetteur-récepteur optique de centre de données fait une seule chose : il se trouve en bordure d'un commutateur ou d'un serveur et traduit entre le langage des puces (signaux électriques) et le langage du déplacement de données sur de longues distances (lumière).

La chaîne : Entrée électrique → un ASIC de commutateur ou un GPU envoie un signal électrique à haute vitesse dans le module. Le laser s'allume → un laser InP convertit ces électrons en impulsions lumineuses précisément modulées. La lumière voyage → les photons filent le long d'une fibre de verre à travers le rack, la salle ou le bâtiment. Photodétecteur → à l'autre extrémité, la lumière redevient un signal électrique.

Le composant critique est le laser. Plus précisément un laser au phosphure d'indium (InP) . L'InP est le matériau qui émet de la lumière aux longueurs d'onde et aux vitesses dont les centres de données ont besoin. Il est difficile à fabriquer, la capacité est rare, et c'est la pièce la plus sujette à pénurie. LightCounting a nommé à plusieurs reprises la capacité des lasers InP et des puces EML, et non la demande, comme le facteur limitant la croissance de l'ensemble du marché.

La plupart des fournisseurs d'émetteurs-récepteurs achètent leurs lasers auprès de tiers et assemblent des modules. AAOI fabrique ses propres lasers, puces et assemblages en interne. Lorsque le composant rare dans toute l'industrie est le laser, l'entreprise qui fabrique le sien contrôle son destin d'une manière que les concurrents qui ne font qu'assembler ne peuvent pas.

Pourquoi la « vitesse » est en réalité un « revenu par unité » : l'industrie gravit une échelle 400G → 800G → 1,6T → 3,2T. Chaque échelon double à peu près les données qu'un module transporte, et double à peu près son prix. Toute l'histoire de croissance d'AAOI consiste à gravir cette échelle vers une demande qui existe déjà.

2. Pourquoi la croissance a lieu maintenant

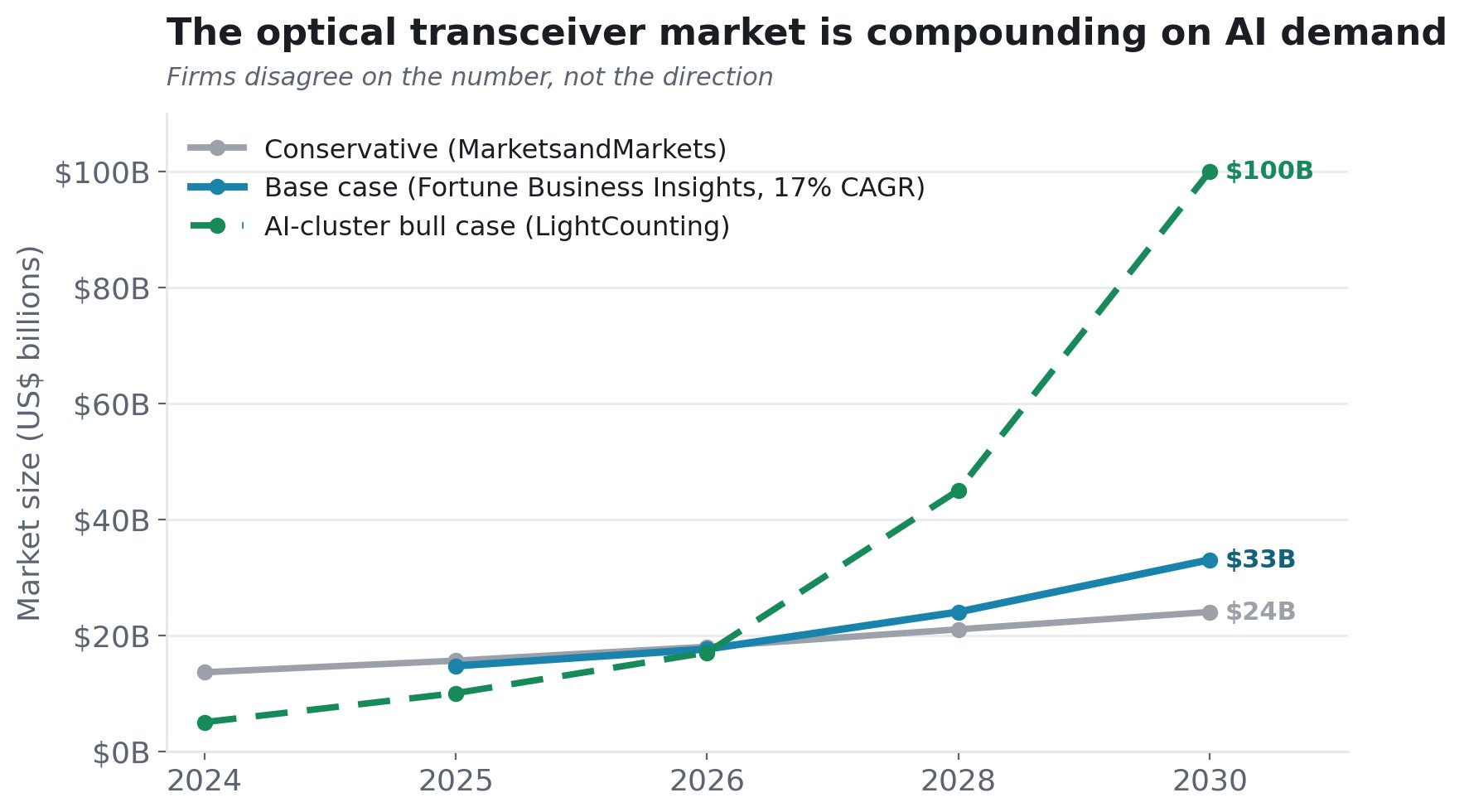

La demande n'est pas spéculative. Le marché des émetteurs-récepteurs optiques pour l'IA a à peu près doublé en deux ans, passant d'environ 5 milliards de dollars en 2024 à environ 10 milliards de dollars en 2026, avec une croissance prévue d'environ 60 % en 2026.

Là où les entreprises divergent, c'est sur le nombre, pas sur la direction :

L'écart entre environ 24 milliards de dollars et un scénario haussier de 100 milliards de dollars d'ici 2030 est en soi le signal : aucun analyste sérieux ne conteste que le marché croît rapidement ; ils ne sont pas d'accord seulement sur la vitesse à laquelle il croît.

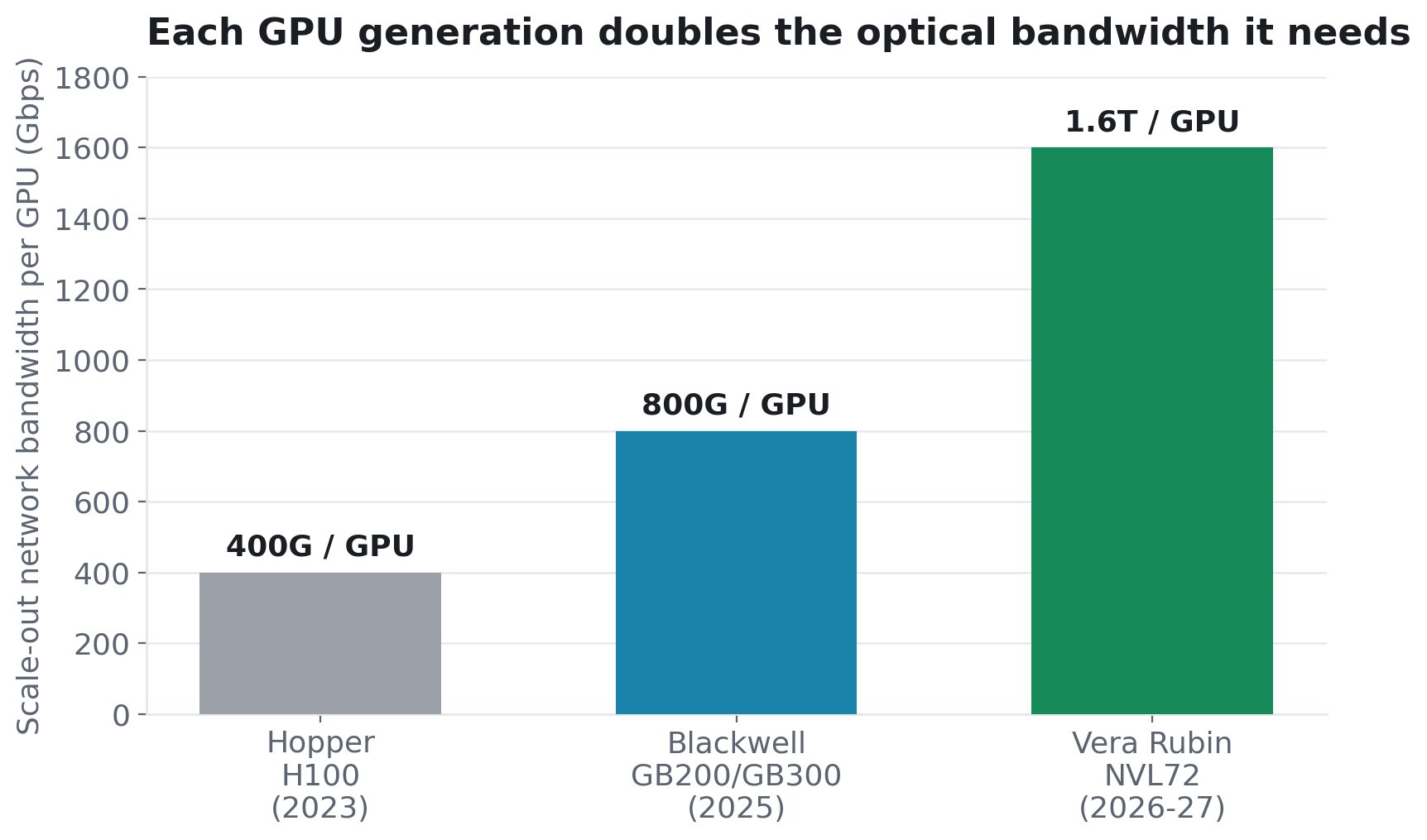

Le mécanisme de demande qui rend ce cycle différent, ce sont les GPU eux-mêmes. Chaque nouvelle génération de GPU double à peu près la bande passante optique dont chaque puce a besoin. La bande passante réseau d'extension par GPU est passée de 400G sur Hopper (H100) → 800G sur Blackwell (GB200/GB300) → 1,6T par GPU sur le prochain Vera Rubin NVL72 (selon SemiAnalysis). Plus de bande passante par GPU signifie plus d'émetteurs-récepteurs, plus rapides et plus chers par GPU.

Ce n'est pas abstrait. SemiAnalysis modélise un cluster GB300 de 18 000 GPU (InfiniBand à deux couches) comme nécessitant 18 432 émetteurs-récepteurs 800G plus 27 648 émetteurs-récepteurs 1,6T. Environ 2,5 émetteurs-récepteurs par GPU rien que pour le réseau d'extension, et ce ratio monte à 1:3 dans les configurations à trois couches. Et cela se cumule de deux manières : à mesure que les clusters grandissent, vous ajoutez à la fois plus de GPU et plus de liaisons (plus rapides) par GPU. Plus le GPU est récent, plus il entraîne de contenu optique, et la feuille de route ne fait que monter (le rack « Kyber » Rubin Ultra de NVIDIA évolue à 144 packages GPU, 4 fois plus dense que le NVL72 actuel).

Il y a une deuxième frontière, plus vaste, derrière tout cela. La connectivité à l'intérieur du rack (« scale-up ») utilise actuellement du cuivre, mais le cuivre atteint un mur physique difficile (environ 9 mètres est à peu près le plafond à 800G). Alors que les domaines de scale-up passent de dizaines à des centaines de GPU, SemiAnalysis qualifie le passage à l'optique d'« inévitabilité physique », ouvrant un marché optique entièrement nouveau, et encore plus vaste, en plus du scale-out.

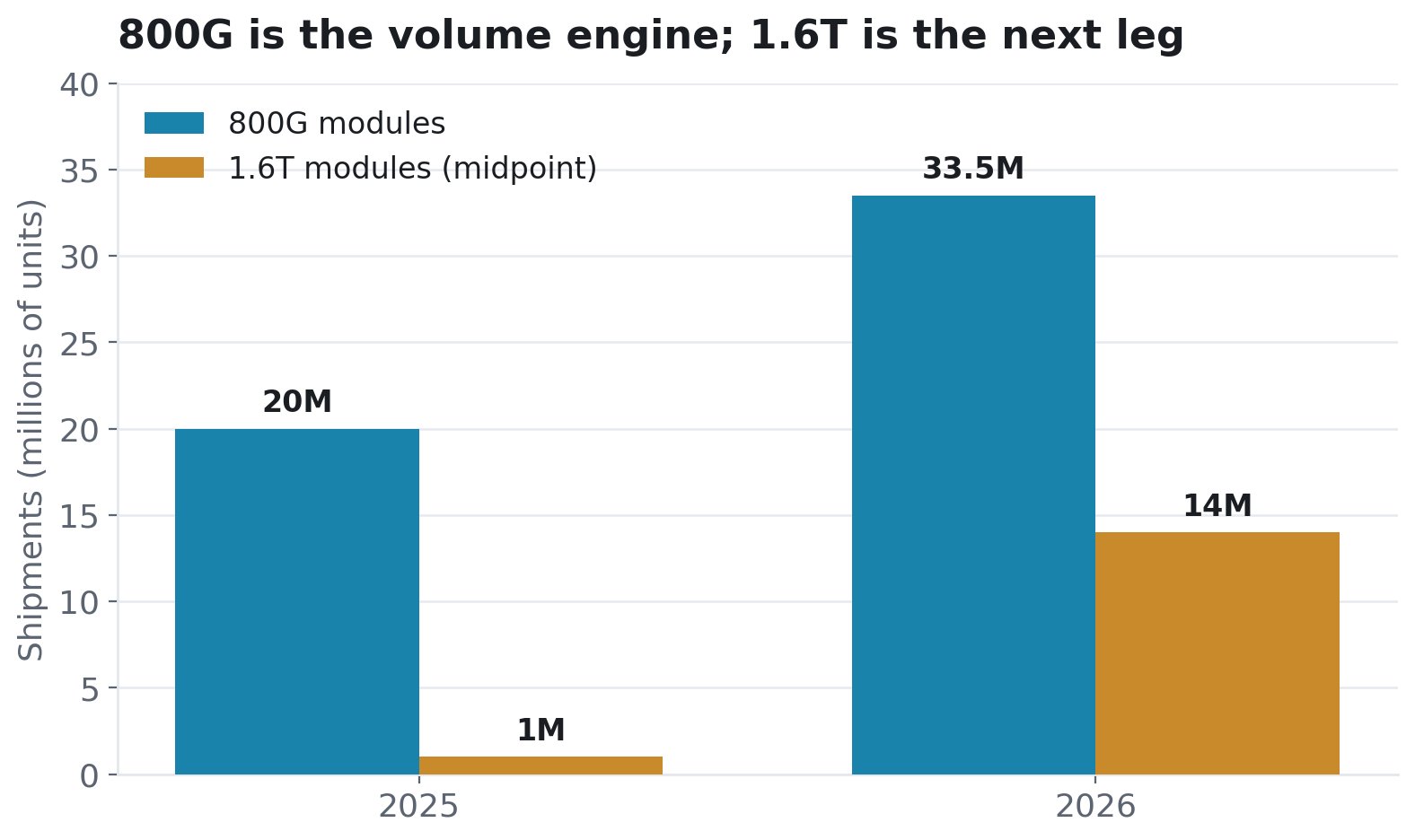

Les barres 1,6T sont petites aujourd'hui et grandes demain. NVIDIA seule aurait besoin de plus de 5 millions d'unités 1,6T en 2026 ; Google environ 4 millions. AAOI construit sa capacité pour cela.

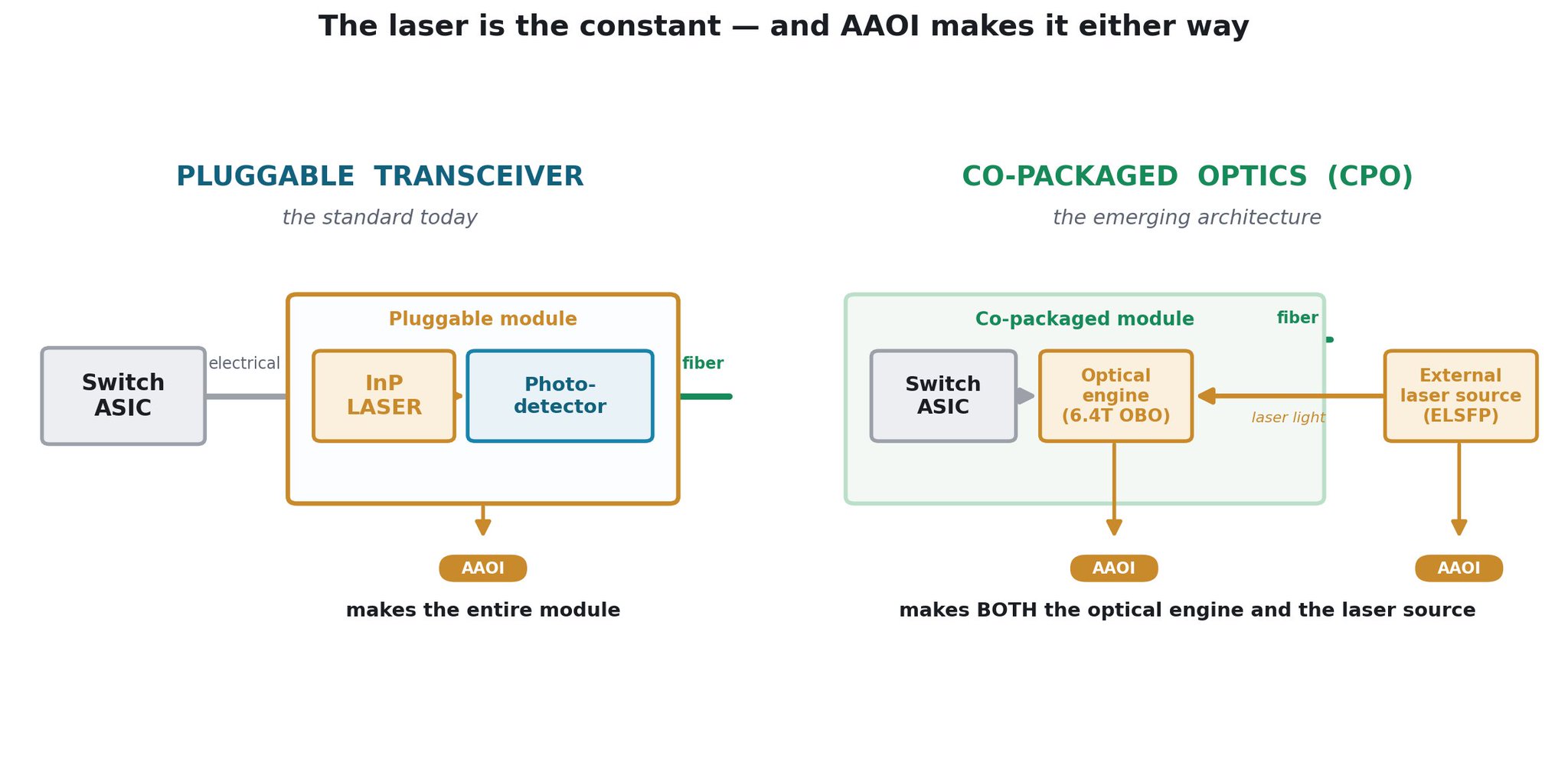

3. Où AAOI s'inscrit dans le virage du CPO

La prochaine étape architecturale dans l'optique est l'optique co-packagée (CPO). Déplacer le moteur optique du panneau avant vers le package de la puce de commutation elle-même. C'est la réponse de l'industrie aux limites de puissance et de densité des modules enfichables aux vitesses les plus élevées, et NVIDIA, Broadcom et d'autres hyperscalers construisent tous dans cette direction. L'argument baissier occasionnel est que le CPO rend les fournisseurs d'émetteurs-récepteurs obsolètes. Pour AAOI, c'est le contraire qui est vrai : elle est positionnée pour vendre plus de contenu dans un commutateur CPO, pas moins.

Le CPO n'élimine pas l'optique, il la délocalise et la désagrège, et AAOI construit les deux pièces qui comptent le plus. À l'OFC 2026, l'entreprise a démontré les deux moitiés du côté optique d'un système CPO : son moteur optique 6,4T On-Board Optics (OBO) , qui se trouve juste à côté de l'ASIC du commutateur, et sa source laser externe 25dBm (ELSFP, 400mW CW) , qui maintient le laser sensible à la température en toute sécurité à l'extérieur de l'ASIC chaud. Selon les propres termes d'AAOI, ces solutions « servent de base aux architectures de commutation 102,4T+ ». La seule chose qu'AAOI ne fabrique pas, c'est la puce de commutation elle-même ; essentiellement tous les composants optiques qui l'entourent, elle le fait.

Si l'optique enfichable reste dominante, AAOI vend des émetteurs-récepteurs avec ses lasers à l'intérieur. Si le CPO monte en puissance, AAOI vend le moteur optique et la source laser externe dont ces systèmes CPO ont besoin. Et les racks compatibles CPO plus denses évoluent vers des clusters plus grands qui ont besoin de plus de liaisons optiques rack à rack de toute façon. Dans toutes les branches, le seul composant qui doit être fabriqué est le laser InP – exactement la pièce en pénurie, et celle qu'AAOI fabrique en interne.

Le timing aide aussi. Le CPO en est encore à ses débuts : LightCounting s'attend à ce que des déploiements significatifs commencent en 2026-2027 et n'atteignent un volume élevé qu'autour de 2028, et même alors, elle prévoit que le CPO représentera environ 30 % des ports 800G/1,6T d'ici 2027 – avec les enfichables dominant pendant des années encore. NVIDIA a réaffirmé l'optique enfichable jusqu'en 2027. Ainsi, l'activité enfichable qu'AAOI développe aujourd'hui a une longue piste, et ses produits OBO et ELSFP la positionnent pour l'avenir co-packagé à mesure qu'il arrive, plutôt que d'être déplacée par lui.

4. Comment AAOI gagne des parts de marché

Trois piliers :

Pilier 1 – Intégration verticale (le fossé du laser). La capacité des lasers InP est la contrainte déterminante pour l'ensemble de l'industrie. AAOI fabrique les siens et étend sa capacité de fabrication de lasers d'environ 350 % d'ici 2027. En cas de pénurie, le fabricant intégré verticalement s'approvisionne lui-même tandis que les concurrents qui ne font qu'assembler font la queue. L'élément le plus durable de la thèse.

Pilier 2 – Fabrication américaine (le fossé des tarifs douaniers et de la confiance). AAOI construit « la plus grande capacité de production d'émetteurs-récepteurs pour centres de données axés sur l'IA aux États-Unis » à Sugar Land, au Texas. D'ici fin 2026, environ 30 % de la production 800G/1,6T devrait provenir des États-Unis ; d'ici fin 2027, plus de 50 %. Le point de vue du CFO Stefan Murry : les produits fabriqués aux États-Unis sont la seule catégorie « qui ne sera pas soumise à des droits de douane ». Face aux leaders chinois qui dominent aujourd'hui (InnoLight, Eoptolink), une chaîne d'approvisionnement laser-à-module américaine est un véritable différenciateur pour les hyperscalers soucieux du risque géopolitique.

Pilier 3 – Commandes déjà confirmées. Ce n'est pas une histoire de capacité basée sur des espoirs et des rêves. AAOI a divulgué plus de 324 millions de dollars de commandes confirmées en 800G et 1,6T provenant de plusieurs hyperscalers :

- Première commande en volume 800G – hyperscaler, décembre 2025

- Croissance des commandes 800G – 124 millions de dollars cumulés pour un client (mars-avril 2026)

- Commande 1,6T – 200 millions de dollars+ d'un hyperscaler de longue date ; expéditions au T3-T4 2026

- Première expédition en volume 800G effectuée à un grand hyperscaler, T1 2026 – expédiée

- Deuxième hyperscaler – premières 10 000 unités de 800G – expédiées

- Troisième hyperscaler – a signalé son intention pour le 800G – pipeline

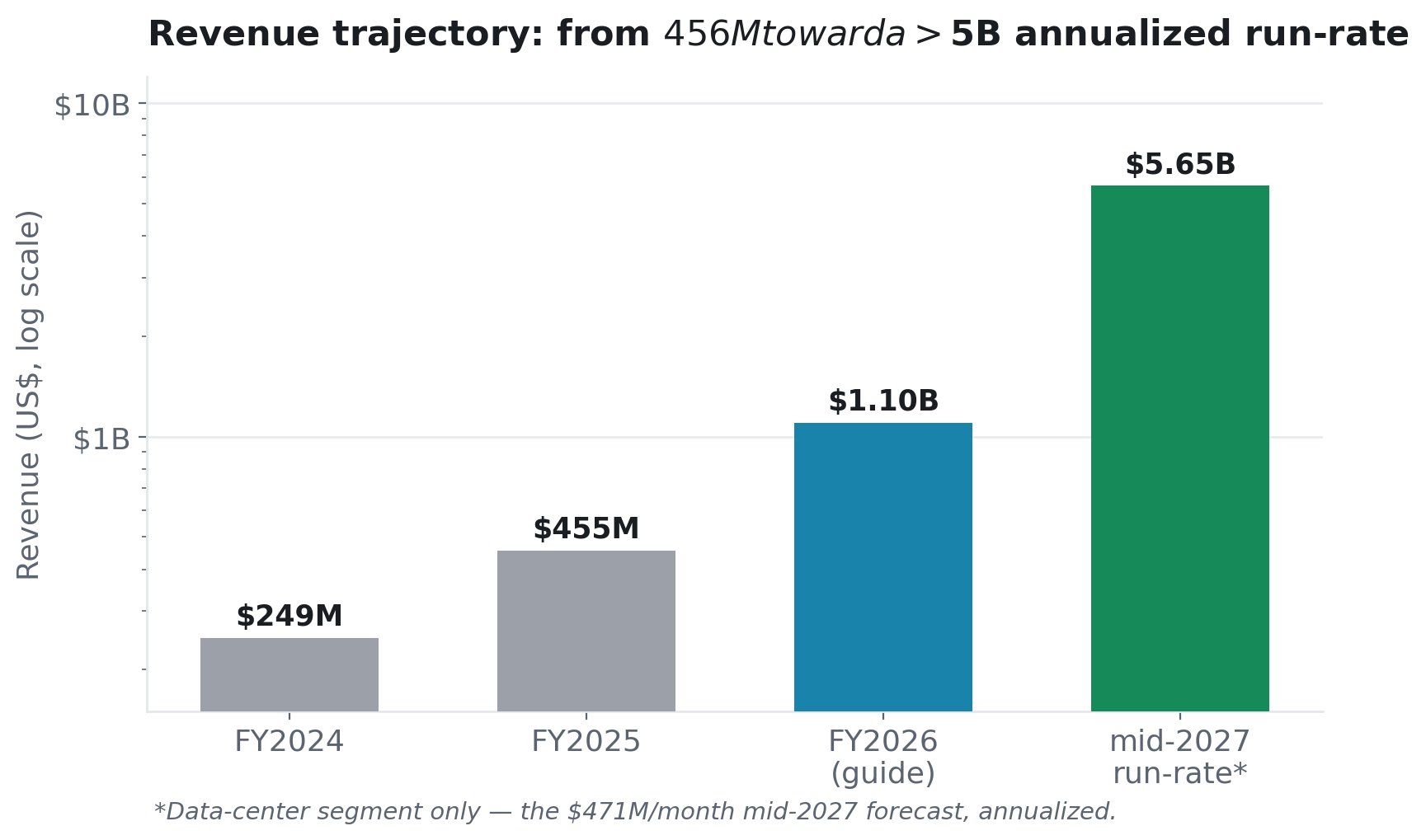

5. Les projections – revenus et montée en puissance

La direction a mis des chiffres précis sur la table : >1,1 milliard de dollars de prévisions de revenus pour l'exercice 2026 (révisé à la hausse par rapport à 1,0 milliard de dollars), 471 millions de dollars de revenus mensuels prévus d'ici mi-2027, et une croissance séquentielle de 60 à 80 % guidée pour les T3 et T4 2026.

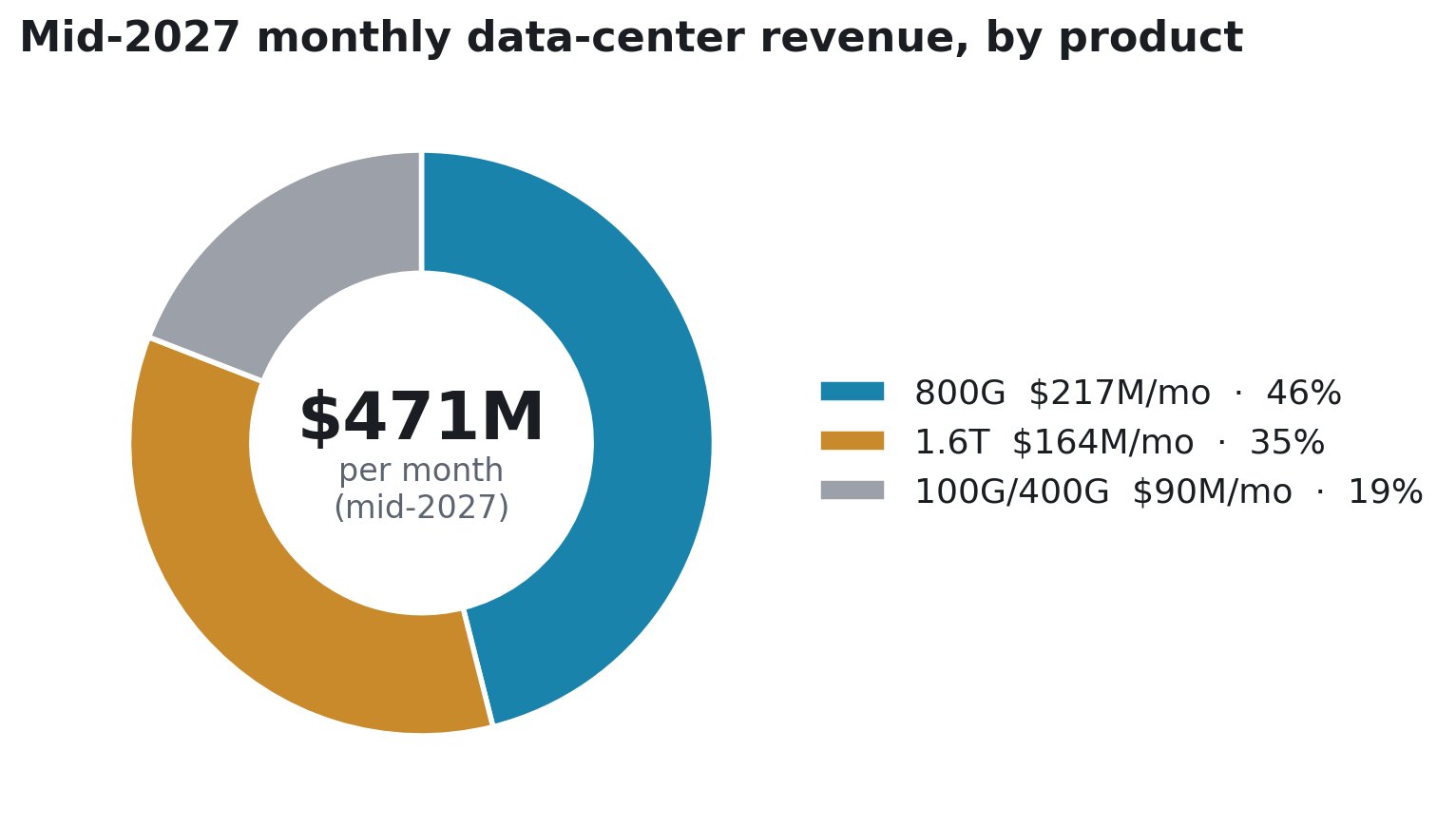

Le CFO Stefan Murry a donné la composition exacte lors de la conférence téléphonique du T1 (une prévision de revenus, pas de capacité) :

AAOI ne mise pas tout sur le 1,6T. Le moteur, c'est le 800G (217 millions de dollars/mois, ~46 %) – éprouvé, en cours d'expédition, dans un cycle de demande qui existe déjà. Le 1,6T est le potentiel de hausse qui s'y ajoute. Si vous craigniez que l'histoire d'AAOI dépende d'une montée en puissance encore naissante du 1,6T qui s'exécute parfaitement, la composition dit le contraire : le 800G à lui seul porte le plan.

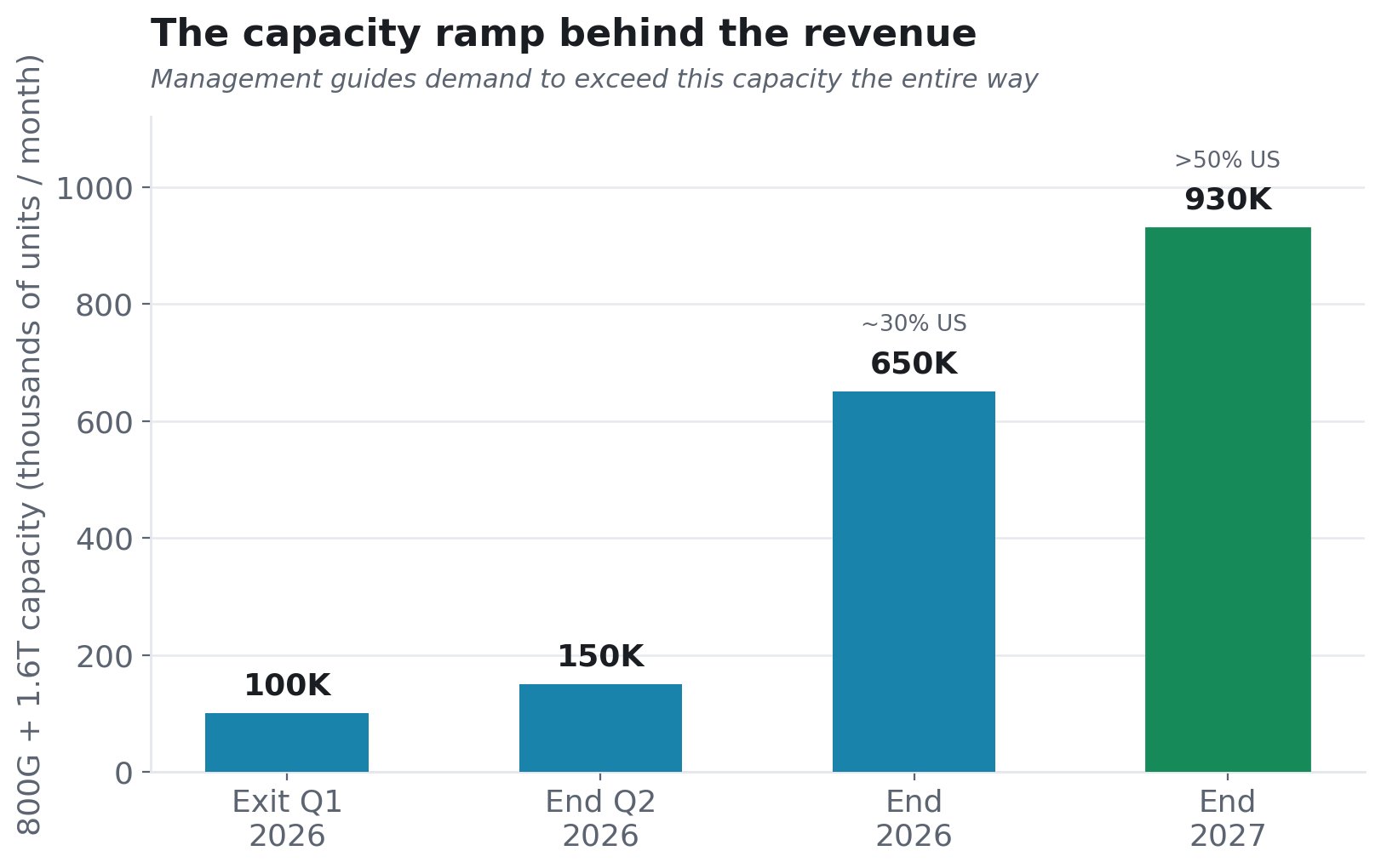

Et la capacité derrière ces revenus – avec une demande qui devrait dépasser l'offre tout au long du parcours :

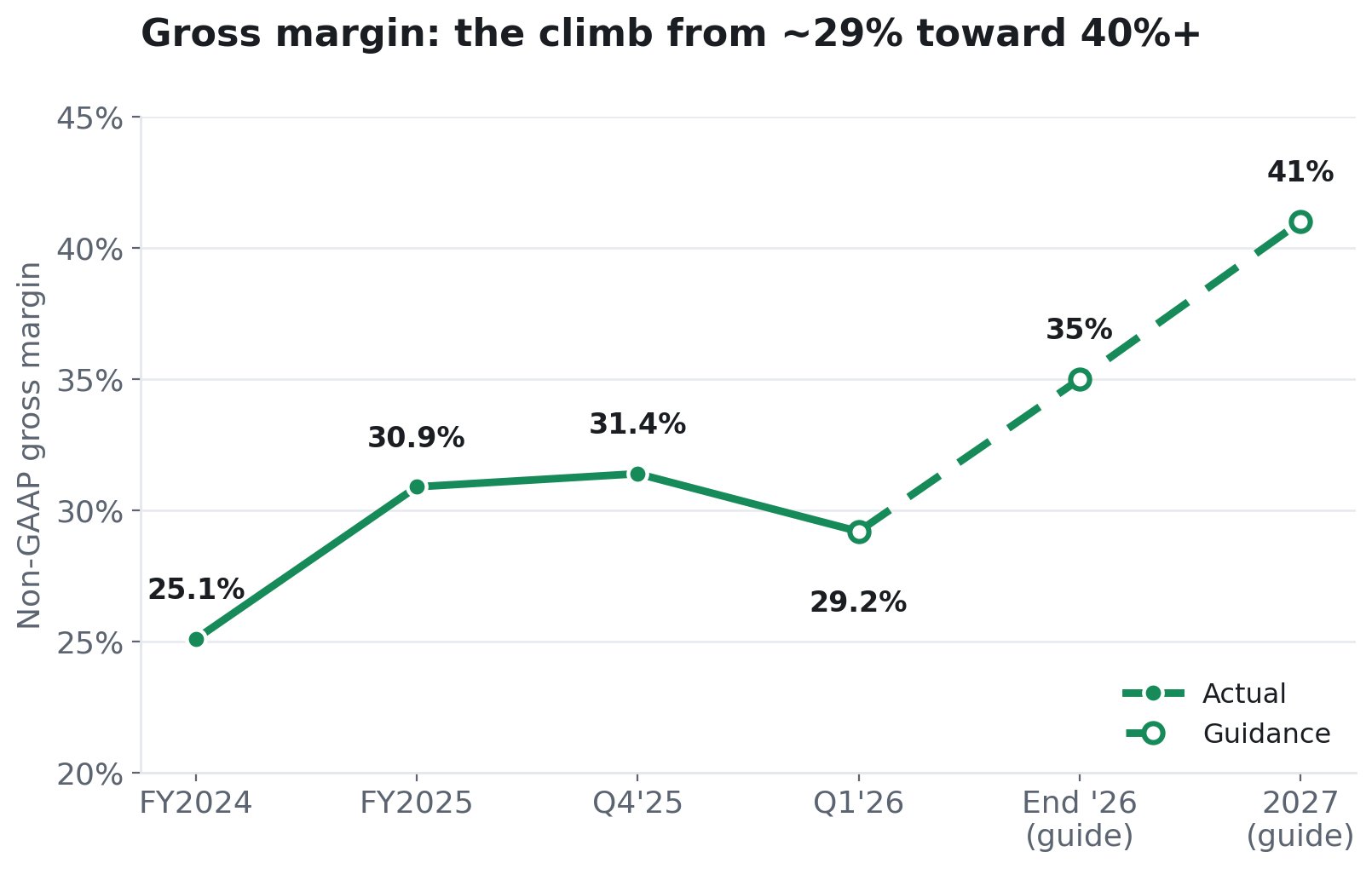

6. L'histoire des marges – d'où vient le profit

Le scénario haussier nécessite une expansion des marges à mesure que la composition se déplace vers le 800G/1,6T à plus forte valeur ajoutée. La direction a précisément guidé cela.

Deux forces le motivent. Composition : le 800G/1,6T supporte des marges plus élevées, donc à mesure qu'ils passent d'une fraction à la majorité, le mélange augmente. (Le 800G ne représentait que 4,6 millions de dollars, soit 5,6 % des revenus des centres de données, au T1 2026. La montée en puissance a à peine commencé.) Échelle et automatisation : les lignes automatisées et l'intégration verticale d'AAOI signifient que les coûts unitaires diminuent à mesure que le volume augmente. La direction est explicite : les marges s'améliorent à mesure que la capacité s'étend.

7. Le Marché en Rupture de Stock : Pourquoi Être Petit est un Avantage

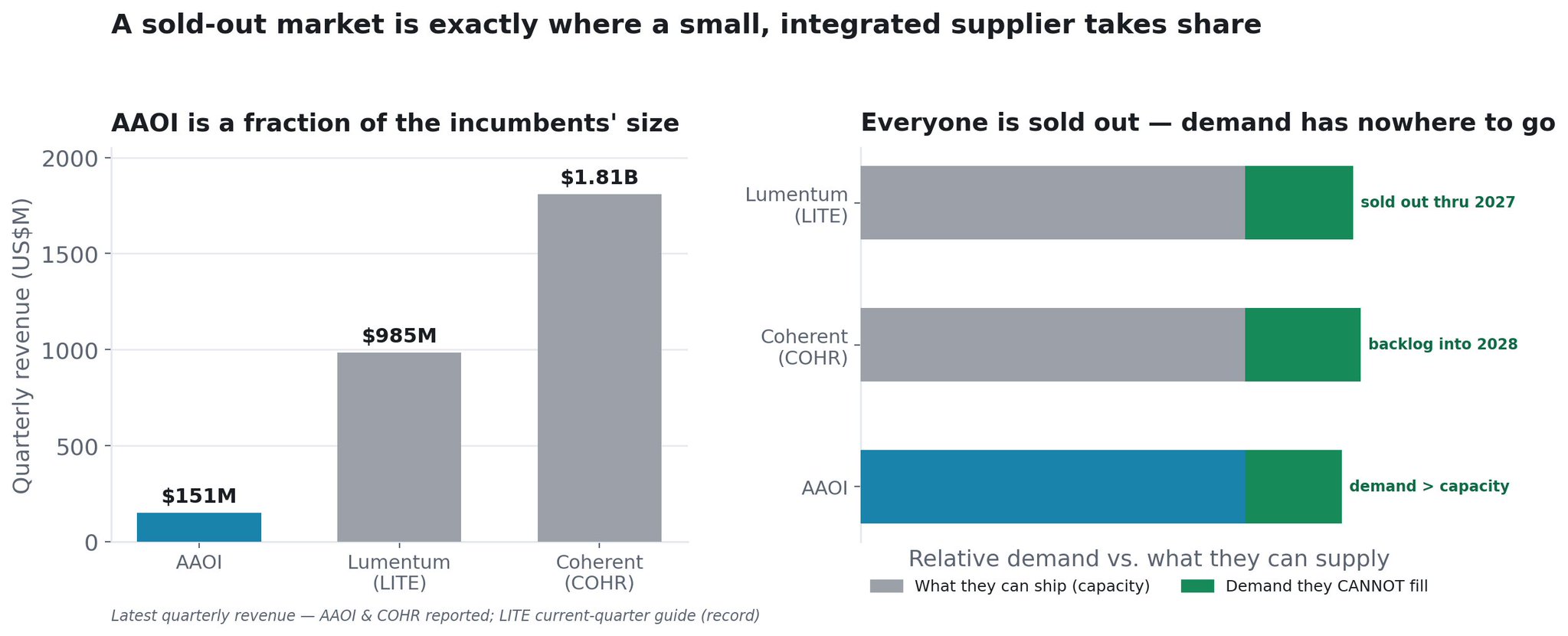

AAOI est un petit acteur sur un marché où tous les grands fournisseurs sont complètement en rupture de stock.

Commençons par l'écart de taille. Le dernier trimestre déclaré d'AAOI était de 151 millions de dollars de revenus. Lumentum (LITE) prévoit son trimestre en cours à un niveau record d'environ 985 millions de dollars. Coherent (COHR) vient de publier 1,81 milliard de dollars. À côté de ces deux-là, AAOI semble minuscule. Mais sur un marché contraint par l'offre, être petit n'est pas une faiblesse – c'est la position qui a le plus de marge de progression.

Parce que l'industrie entière est en rupture de stock. C'est ce qui change la donne. L'optique IA n'est pas une guerre de parts de marché sur un gâteau fixe, c'est un marché où la demande dépasse ce que tous les leaders combinés peuvent physiquement produire :

- Lumentum est, selon les propres termes de son PDG, « complètement en rupture de stock jusqu'à fin 2027 », et même à pleine capacité, elle sous-expédie la demande de 25 à 30 %. Elle vient d'acheter une cinquième usine de phosphure d'indium (Greensboro, Caroline du Nord) uniquement pour rattraper son retard, a reçu un investissement de 2 milliards de dollars de NVIDIA, et vise 8 milliards de dollars de revenus d'ici l'exercice 2028.

- Coherent a déclaré un book-to-bill supérieur à 4x pour les centres de données, quatre dollars de commandes pour chaque dollar qu'elle peut expédier, avec un carnet de commandes record s'étendant jusqu'en calendrier 2028 et des accords à long terme courant jusqu'à la fin de la décennie. Elle s'efforce de quadrupler sa capacité InP d'ici fin 2027 et a également reçu un investissement de 2 milliards de dollars de NVIDIA.

- AAOI prévoit que la demande dépassera sa propre capacité jusqu'à mi-2027 – la même histoire, ce qui explique exactement pourquoi elle se développe autant.

Lorsque les deux acteurs dominants refusent chacun un quart à un tiers de la demande qui leur est adressée et prennent des commandes à plus de trois ans, toute cette demande non satisfaite doit aller quelque part. Un marché en rupture de stock est le meilleur environnement possible pour qu'un petit fournisseur crédible gagne des parts de marché – parce que les hyperscalers qui ne peuvent pas en obtenir assez de LITE et COHR ont besoin d'une autre source qualifiée, et ils multiplient activement leurs sources pour précisément dérisquer ce goulot d'étranglement. Sur un marché contraint par l'offre, vous ne gagnez pas en étant le moins cher ; vous gagnez en étant capable d'expédier quand les acteurs établis ne le peuvent pas.

Et le levier d'AAOI dans cet écart est la même chose qui contraint tout le monde : le laser. La limite contraignante dans toute l'industrie est la capacité des lasers InP. LITE et COHR investissent tous deux des milliards dans leurs propres usines de lasers et ne peuvent toujours pas répondre à la demande. AAOI fabrique ses propres lasers et étend sa fabrication d'environ 350 % d'ici 2027. Le fournisseur qui contrôle son propre intrant rare peut augmenter ses expéditions lorsque ses concurrents limités par l'offre ne le peuvent pas. Ajoutez à cela la fabrication américaine (Sugar Land, à l'abri des droits de douane) à un moment où les hyperscalers veulent une chaîne d'approvisionnement nationale, non chinoise, et AAOI a une voie crédible pour capturer les commandes supplémentaires que les géants ne peuvent physiquement pas honorer.

La petite base est l'accélérateur. Parce qu'AAOI commence à environ 151 millions de dollars par trimestre au lieu de 1,8 milliard de dollars, il ne lui faut qu'une infime partie de cette demande débordante pour transformer ses revenus. C'est une entreprise dont l'ensemble de l'opportunité adressable est la demande que ses concurrents bien plus grands refusent déjà, sur un marché qui croît de plus de 60 % par an. Le plus petit fournisseur crédible, détenant sa propre source de laser, a la plus grande marge de progression de tout le groupe.

8. La Construction : La Preuve Physique Derrière la Montée en Puissance

AAOI peut-elle réellement construire la capacité ?

AAOI a étendu son empreinte de fabrication dans la région de Houston à environ 900 000 pieds carrés répartis sur quatre bâtiments :

135 000 pieds carrés en activité au siège de Sugar Land aujourd'hui ; une nouvelle installation de 210 000 pieds carrés à Sugar Land en ligne à l'été 2026 ; un bâtiment loué de 154 000 pieds carrés à Blue Ridge ; et 388 000 pieds carrés répartis sur deux bâtiments adjacents à Pearland annoncés en avril 2026. En mai, AAOI a ajouté trois autres bâtiments à Houston dans le cadre de baux à long terme avec options d'achat, le tout s'ajoutant aux ajouts de capacité parallèles à Taïwan.

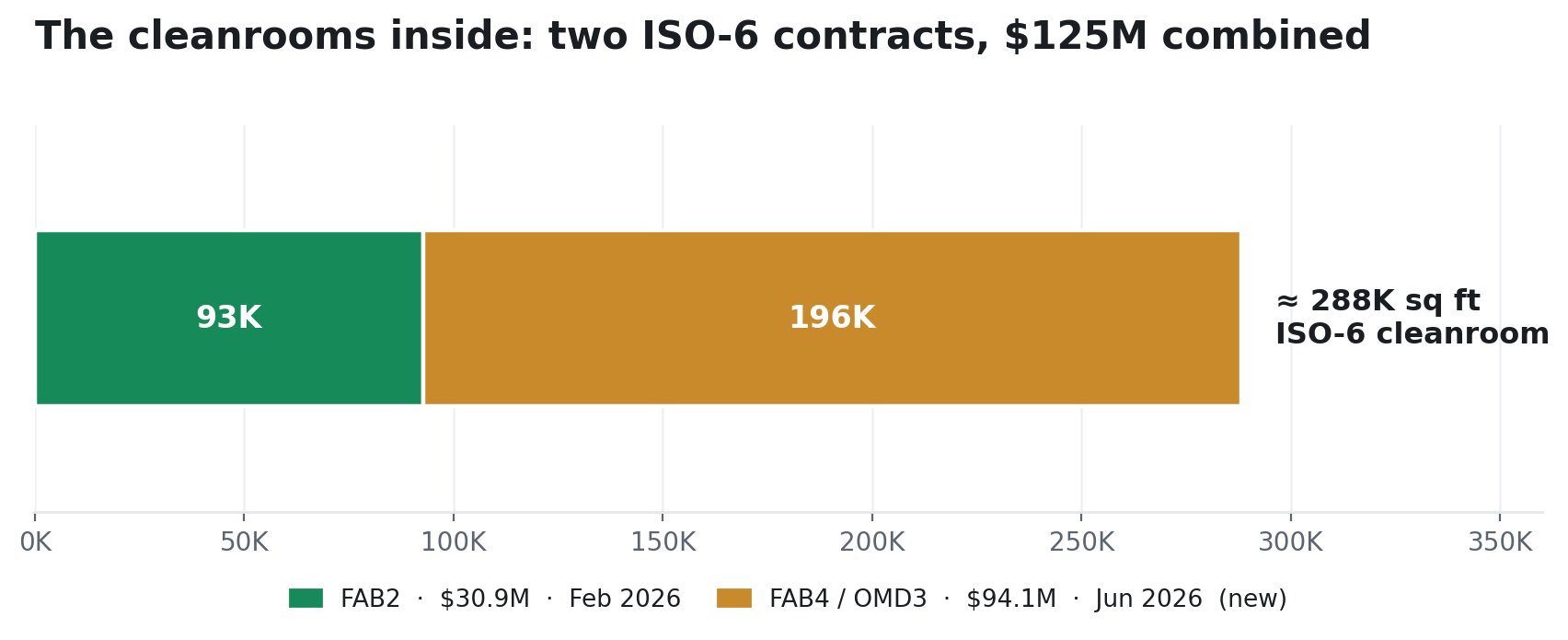

La production d'émetteurs-récepteurs et de lasers nécessite une salle blanche certifiée ISO – coûteuse, lente à construire, et la véritable contrainte sur ce qu'une installation peut réellement produire. En 2026, AAOI a signé deux contrats de conception-construction avec LCC3 Solution exactement pour cela :

Le premier, FAB2 (février 2026) : environ 92 674 pieds carrés de salle blanche ISO-6, un contrat de 30,9 millions de dollars, visant une achèvement en septembre 2026. Le second, FAB4 / OMD 3 (déposé le 25 juin 2026) : environ 195 591 pieds carrés de salle blanche ISO-6 plus des espaces de bureau et de test, un contrat de 94,1 millions de dollars, visant une achèvement substantielle le 10 janvier 2027. C'est plus du triple de la taille du premier contrat, engagé seulement quatre mois plus tard. Une entreprise ne signe pas 94 millions de dollars de construction de salle blanche pour une demande qu'elle ne voit pas.

Ensemble, cette construction est conçue pour permettre une production mensuelle allant jusqu'à 700 000 unités d'émetteurs-récepteurs 800G/1,6T et une expansion d'environ 350 % de la fabrication de lasers d'ici fin 2027, plus environ 400 000 unités ELSFP/mois pour l'avenir du CPO.

La direction met de l'argent réel derrière cela : les dépenses d'investissement de l'exercice 2025 ont atteint 209 millions de dollars, bien au-dessus des prévisions initiales de 120 à 150 millions de dollars. C'est validé en externe : une subvention de 20,85 millions de dollars du Texas Semiconductor Innovation Fund (500+ emplois) aide à financer l'expansion de Sugar Land. Et l'emplacement américain est stratégique – la relocalisation sert directement l'argument de l'immunité tarifaire et de la confiance dans l'approvisionnement auprès des hyperscalers.

Ceci n'est pas un conseil financier