La mayoría de los inversores minoristas verán la salida a bolsa de SpaceX como un momento histórico. La mayor debut bursátil de la historia. $135 por acción. Una valoración de $1.77 billones.

Esa narrativa está haciendo un gran esfuerzo para ocultar algunas cifras incómodas.

Esto es lo que revela un análisis de inversión adecuado — no la versión del comunicado de prensa, sino la versión donde las matemáticas se verifican con las matemáticas.

La Valoración Principal Es el Problema

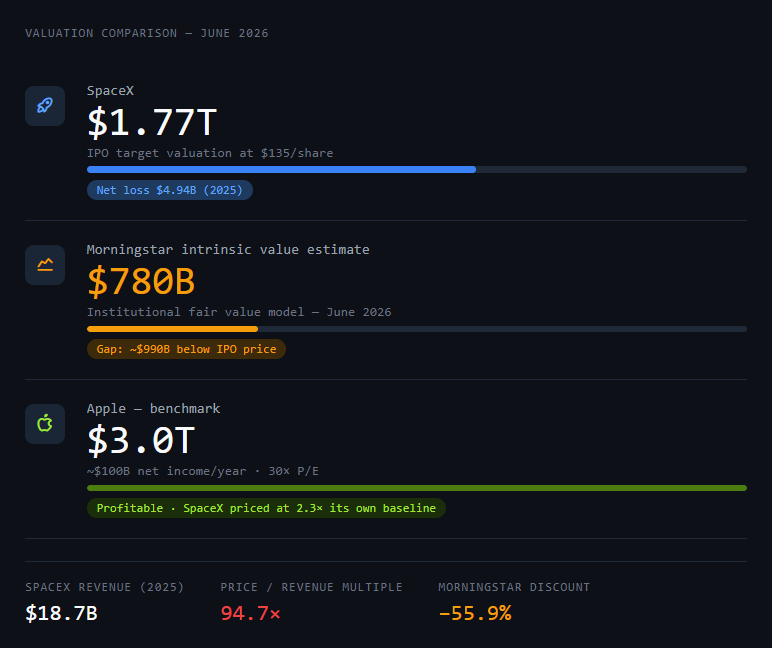

SpaceX se está tasando a $1.77 billones. Esa cifra suena a confianza. En realidad, es una negociación.

Para entender por qué, necesitas una comparación: Apple — una de las empresas más rentables jamás creadas — genera aproximadamente $100 mil millones en ingresos netos al año y cotiza con un múltiplo precio-beneficio de alrededor de 30x. Eso sitúa la valoración de Apple en aproximadamente $3 billones.

SpaceX generó $18.7 mil millones en ingresos en 2025. Reportó una pérdida neta de $4.94 mil millones.

Esa no es una empresa rentable tasándose como tal. Es una apuesta de infraestructura de alto crecimiento que se valora como si ya hubiera ganado una guerra que todavía está librando.

El análisis institucional de Morningstar sitúa el valor intrínseco en $780 mil millones — menos de la mitad del precio de la OPI. Eso no es un error de redondeo. Es una brecha de casi $1 billón entre lo que el mercado está dispuesto a pagar y lo que un modelo de valoración disciplinado dice que la empresa vale hoy.

Aquí tienes un prompt para estructurar este análisis por ti mismo:

Eres un analista de renta variable institucional escéptico. Te daré datos financieros de una empresa que se acerca a su OPI. Tu trabajo no es validar la valoración — tu trabajo es ponerla a prueba de estrés. Por cada suposición alcista en el prospecto, encuentra el número que tendría que ser cierto para que esa suposición se mantenga, y luego dime la probabilidad de que ese número sea alcanzable en los próximos 5 años. No resumas el negocio. Interroga las

matemáticas. Compañía : SpaceX

Ingresos (2025): $18.7B

Pérdida neta (2025): $4.94B

Valoración objetivo de la OPI: $1.77B

Estimación de valor intrínseco de Morningstar: $780B

Segmentos de ingresos principales: Espacio (lanzamientos), Starlink (conectividad), IA (fusión con xAI)

Nueva variable: xAI completamente fusionada en SpaceX a partir del 2 de febrero de 2026

Comienza con la brecha de valoración. Luego analiza cada segmento de ingresos. Termina con una recomendación de "adelante/no adelante" y la suposición más importante que un inversor está haciendo si compra al precio de la OPI.

El resultado de ese prompt no te dice que compres o vendas. Te dice en qué estás apostando cuando firmas el cheque.

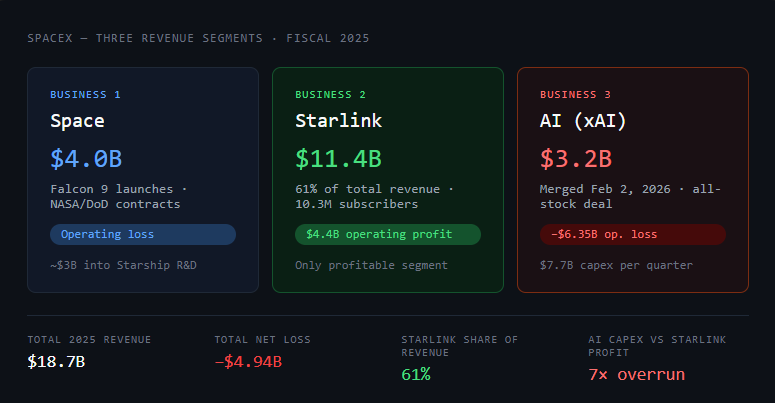

Los Tres Negocios Dentro de una Sola Acción

SpaceX no es una sola empresa. Son tres negocios con diferentes perfiles de riesgo que comparten un ticker.

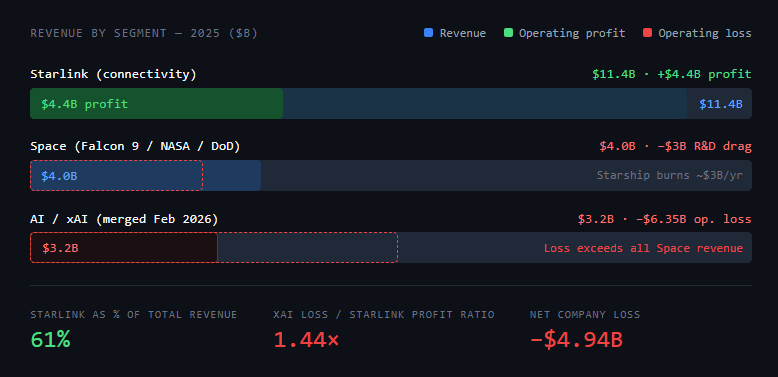

Negocio 1: Espacio (Lanzamientos). El Falcon 9 es el cohete orbital más fiable jamás construido. SpaceX lanzó más del 80% de toda la masa a órbita a nivel mundial en 2025. Este negocio generó $4 mil millones en ingresos en 2025, aunque actualmente opera con pérdidas debido al gasto en I+D de Starship — aproximadamente $3 mil millones se reinvirtieron en el desarrollo del cohete de próxima generación.

La economía unitaria del Falcon 9 en sí misma es bien comprendida y defendible. ULA, Arianespace y RocketLab lo han intentado y ninguno se ha acercado en costo por kilogramo a órbita.

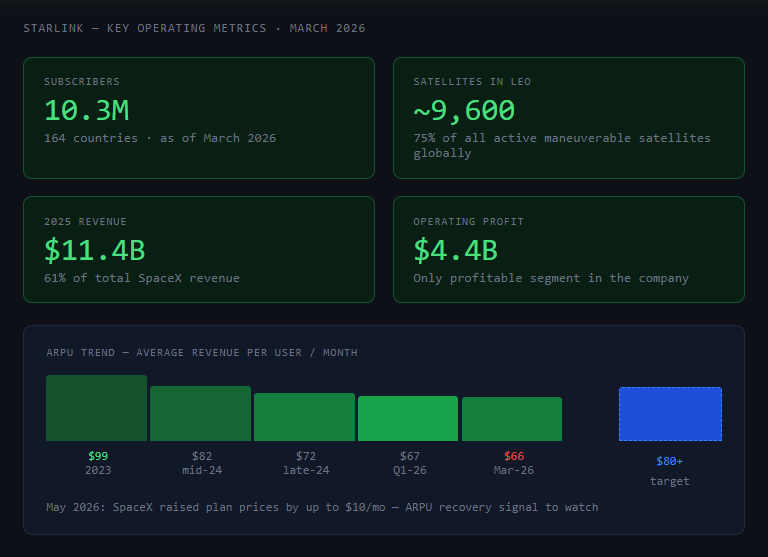

Negocio 2: Starlink (Conectividad). Este es el motor de crecimiento y el único segmento rentable. Starlink generó $11.4 mil millones en ingresos en 2025 — el 61% de los ingresos totales de la empresa — con una ganancia operativa superior a $4.4 mil millones. A marzo de 2026, Starlink atendía a 10.3 millones de suscriptores en 164 países, respaldado por aproximadamente 9,600 satélites en órbita baja terrestre (el 75% de todos los satélites maniobrables activos a nivel mundial).

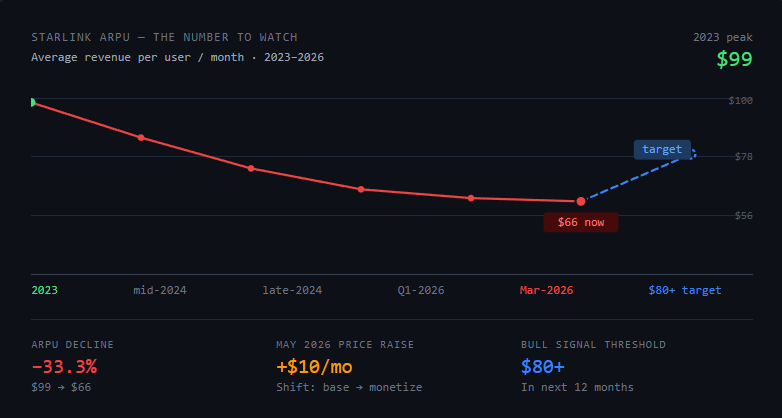

El ingreso promedio por usuario (ARPU) ha disminuido de $99/mes en 2023 a aproximadamente $66/mes a principios de 2026, reflejando una estrategia deliberada de intercambiar ARPU por volumen global de suscriptores. SpaceX aumentó los precios de los planes hasta $10/mes en mayo de 2026, señalando un cambio hacia la monetización de su base instalada.

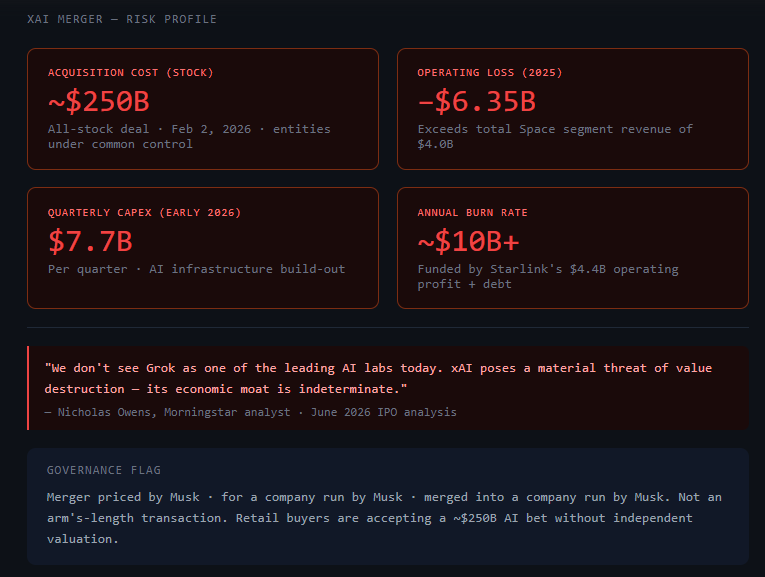

Negocio 3: IA (Fusión con xAI). En febrero de 2026, SpaceX completó una fusión total con xAI, la empresa de inteligencia artificial de Elon Musk, en un acuerdo de intercambio de acciones. Esto no es una asociación o integración — es una adquisición completa de entidades bajo control común.

El segmento de IA generó $3.2 mil millones en ingresos en 2025, pero reportó una pérdida operativa de $6.35 mil millones, con gastos de capital relacionados con la IA de aproximadamente $7.7 mil millones por trimestre a principios de 2026. Las ganancias de Starlink están subsidiando actualmente el gasto de xAI.

El número más importante en esta tabla: el segmento de IA perdió más dinero del que todo el negocio de lanzamientos de SpaceX generó en ingresos. Si compras a $1.77 billones, en parte estás apostando a que xAI justifica una parte significativa de la prima sobre la línea base de $780 mil millones de Morningstar.

La Variable xAI

Aquí está la versión honesta del riesgo de xAI: es la razón principal por la que Morningstar fijó su valor razonable en $780 mil millones en lugar de algo más alto.

El analista de Morningstar, Nicholas Owens, fue directo: xAI representa una "amenaza material de destrucción de valor" y su "foso económico es indeterminado". Su evaluación: "No vemos a Grok como uno de los laboratorios de IA líderes en la actualidad".

La preocupación no es que la IA sea un mal sector — es que SpaceX pagó aproximadamente $250 mil millones en acciones por una empresa de IA que está quemando $2.5 mil millones por trimestre y compitiendo contra OpenAI y Anthropic desde una posición que no es claramente superior.

La dimensión de gobierno corporativo también es real. Tanto SpaceX como xAI estaban controladas por la misma persona. La fusión fue una transacción entre entidades bajo control común, no un acuerdo en condiciones de mercado. Los accionistas que compren en la OPI están aceptando una valoración que incluye $250 mil millones en xAI — valorado por Musk, para una empresa dirigida por Musk, fusionada en una empresa dirigida por Musk.

La pregunta práctica de diligencia debida: ¿estás cómodo comprando acciones donde una parte material de la valoración — el segmento de IA — es el resultado de una adquisición valorada y ejecutada enteramente dentro de la red de empresas de una sola persona?

Aquí tienes un prompt para modelar los escenarios de xAI:

Estoy analizando la OPI de SpaceX. Un factor de riesgo es la fusión completada entre SpaceX y xAI, ambas previamente controladas por Elon Musk, finalizada el 2 de febrero de 2026. Modela tres escenarios sobre cómo esto afecta la valoración independiente de SpaceX:Escenario A (Positivo): xAI se convierte en un negocio de infraestructura de IA competitivo, con cómputo orbital a través de Starship proporcionando un foso defendible.

Escenario B (Neutral): xAI genera ingresos modestos pero sigue siendo un lastre de capital en comparación con OpenAI y Anthropic durante los próximos 5 años.

Escenario C (Negativo): xAI no logra cerrar la brecha con los laboratorios de IA líderes, continúa quemando

$10B+ por año, y perjudica la trayectoria de rentabilidad de SpaceX.Para cada escenario: (1) implicación de valoración en dólares, (2) la métrica observable que lo confirmaría dentro de los 12 meses posteriores a la OPI, (3) un comparable histórico.

La Decisión Real del Inversor Minorista

Esto es lo que el análisis revela que la mayoría de los medios financieros no dirán claramente:

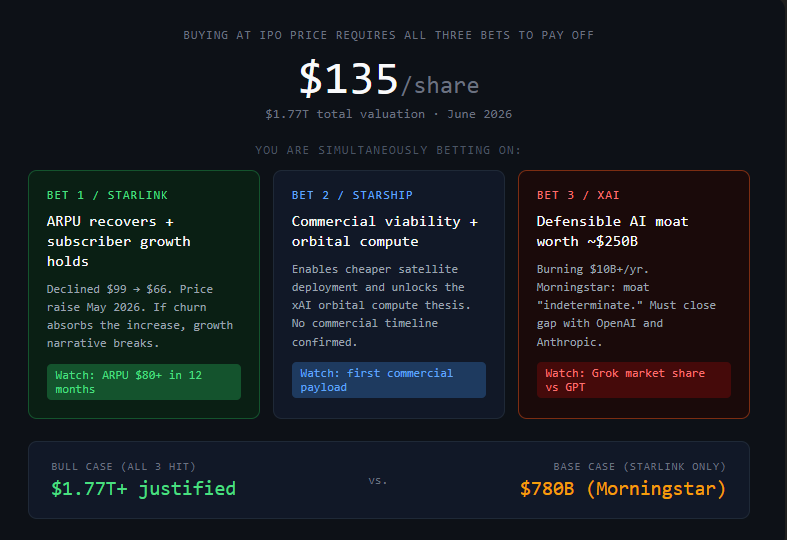

La OPI de SpaceX a $135/acción no es una inversión en el negocio actual de SpaceX. Es una apuesta a que tres cosas ocurran simultáneamente:

- Starlink continúe escalando suscriptores y recupere el ARPU a medida que los precios suben

- Starship logre viabilidad comercial y permita el cómputo de IA orbital

- xAI establezca un foso de IA defendible que valga algo cercano a los $250 mil millones pagados por él

El caso alcista existe. Starlink ya tiene 10.3 millones de suscriptores y sigue creciendo. El negocio de Starlink por sí solo — generando $11.4B en ingresos con $4.4B de ganancia operativa y aún en expansión — es una empresa real y rentable. Y si Starship tiene éxito, la economía de costos del despliegue de satélites y el cómputo orbital podrían cambiar por completo.

Pero el precio de la OPI refleja el supuesto de que las tres apuestas funcionan. Los $780 mil millones de Morningstar reflejan un escenario donde Starlink y los lanzamientos continúan creciendo, pero la trayectoria de xAI sigue siendo incierta.

Este no es un territorio inusual para OPI de alto crecimiento. Amazon cotizó a múltiplos astronómicos durante años mientras perdía dinero. La valoración de Tesla no tenía sentido frente a las ganancias actuales durante una década antes de que las ganancias se pusieran al día. Algunas apuestas sobre el futuro dan resultado de manera espectacular.

Pero hay un modo de fracaso específico para los inversores minoristas en OPI de alto prestigio que vale la pena nombrar: el sesgo de prestigio. La tendencia a confundir "gran empresa" con "gran inversión a cualquier precio".

SpaceX bien puede ser una gran empresa. Si es una gran inversión a $135/acción depende enteramente de cuáles de esas tres apuestas resulten — y en qué plazo.

El número a seguir: ARPU de Starlink. Disminuyó de $99 en 2023 a $66 a principios de 2026. SpaceX subió los precios en mayo de 2026. Si el ARPU se estabiliza o se recupera hacia $80+ en los próximos 12 meses, el caso de negocio de Starlink se fortalece considerablemente.

Si continúa disminuyendo a pesar de los aumentos de precios — lo que significa que la pérdida de suscriptores está absorbiendo los aumentos — la narrativa de crecimiento se complica.

Lo que el Análisis Puede y No Puede Hacer

El análisis puede obligar a que las matemáticas sean explícitas. Atrapa los lugares donde una historia de valoración sustituye la narrativa por números. Te hace decir, en voz alta, en qué estás apostando realmente. Modela escenarios que no habías considerado.

Lo que ningún análisis puede hacer es predecir si Starship logrará viabilidad comercial, si xAI cerrará la brecha con OpenAI y Anthropic, o si la atención de Elon Musk se mantendrá enfocada en SpaceX el tiempo suficiente para ejecutar la hoja de ruta. Esas son decisiones de juicio que requieren información que nadie tiene todavía.

La OPI es en 7 días. Eso es tiempo suficiente para hacer el análisis. No es tiempo suficiente para pretender que la incertidumbre se ha resuelto.

Los inversores que recordarán la OPI de SpaceX con claridad — ya sea como el mejor negocio que hicieron o la lección más costosa — serán aquellos que sabían exactamente qué suposiciones estaban haciendo cuando compraron o pasaron.

No los que compraron porque se sintió histórico, y no los que pasaron porque las cifras de pérdidas parecían aterradoras sin leer el desglose por segmento.

Construye la tabla de escenarios. Encuentra el número que necesitarías que el ARPU de Starlink y el crecimiento de suscriptores alcancen en 18 meses para que tu precio de entrada tenga sentido. Si puedes defender ese número sin sonrojarte, compra. Si no puedes, no tienes una tesis — tienes un presentimiento. Y los presentimientos no sobreviven al primer descenso del 20%.

Todas las cifras financieras provienen de la presentación S-1 de SpaceX (SEC, 20 de mayo de 2026) y del análisis de la OPI de Morningstar (junio de 2026). Esto no es un consejo financiero.