Primero que nada, quiero que sepas esto: lo que llamamos puntaje crediticio es en realidad un indicador de cuánto confían los bancos en ti. En Latinoamérica, cada país tiene su propio sistema (como Buró de Crédito en México, Datacrédito en Colombia, etc.), y se asigna un puntaje que generalmente va de 1 a 999 o más, según el país. Mientras más alto sea tu puntaje, más fácil te resulta obtener créditos, las tasas de interés bajan y los límites de tus tarjetas aumentan. En resumen, la vida se vuelve más sencilla.

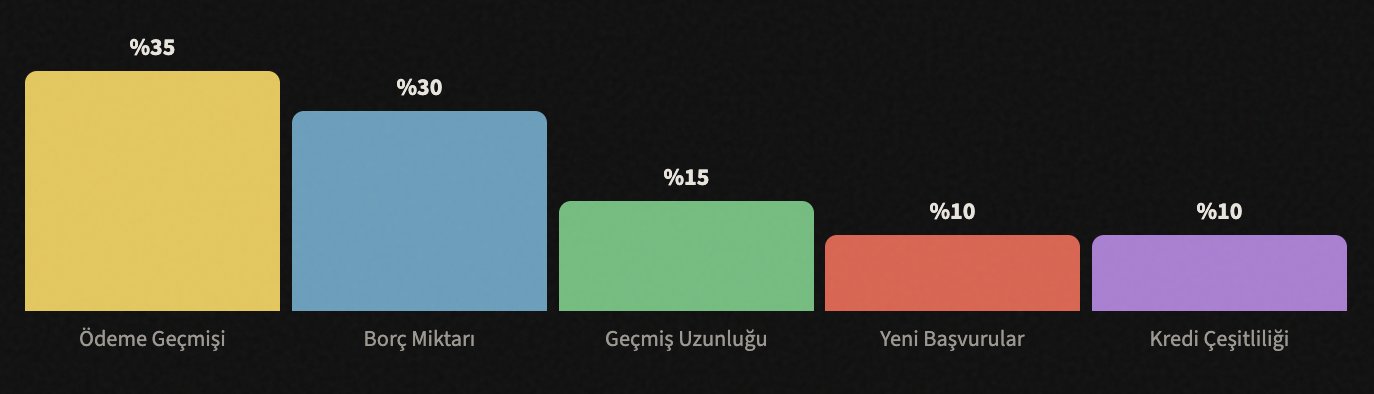

Entonces, ¿cómo se calcula este puntaje? Estos son los factores que lo afectan aproximadamente:

Como puedes ver, la porción más grande es el historial de pagos. En otras palabras, si pagas tus deudas a tiempo es lo más importante. Ahora hablemos de cada uno por separado.

📅 Nunca Retrases tus Pagos

La regla más importante, determina el 35% de tu puntaje por sí sola.

Lo primero que debo decirte es esto: incluso un solo pago atrasado puede bajar seriamente tu puntaje crediticio. Pagos de tarjetas de crédito, cuotas de préstamos personales, facturas de teléfono, incluso un artículo que compraste a plazos en una tienda en línea... Todo esto queda registrado.

El banco te da una fecha de vencimiento; cuando llegue esa fecha, paga al menos el monto mínimo. Por supuesto, lo ideal es pagar la deuda completa, pero si estás ajustado ese mes, pagar aunque sea el monto mínimo evita que se registre como un "retraso".

💳 No Uses Todo el Límite de tu Tarjeta

La tasa de utilización del crédito, cuánto de tu límite usas, es importante.

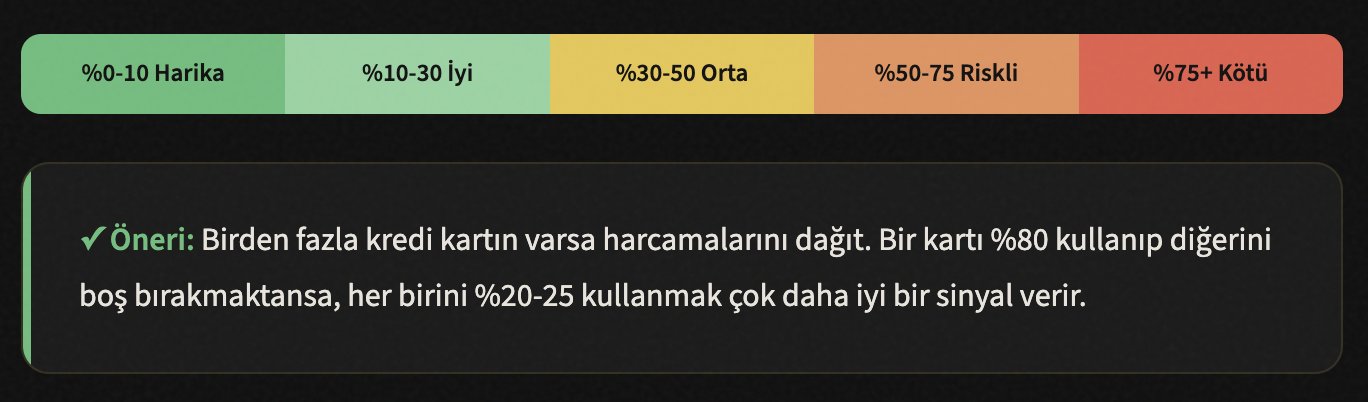

Digamos que el límite de tu tarjeta de crédito es de 20,000 pesos. Si gastas 18,000-19,000 pesos cada mes, el banco piensa: "Esta persona está al límite, no está financieramente cómoda". Y esto se refleja negativamente en tu puntaje.

Lo generalmente aceptado es esto: usa un máximo del 30% de tu límite. Así que si tienes un límite de 20,000 pesos, tus gastos mensuales no deberían exceder los 6,000 pesos. Pero si dices "gasto más", la solución es simple: solicita un aumento de límite a tu banco. Incluso si tus gastos siguen igual, tu tasa de utilización disminuye cuando tu límite aumenta.

🔍 No Solicites Crédito Constantemente

Cada solicitud crea un registro de "consulta".

Muchas personas no lo saben, pero cada vez que solicitas un crédito, el banco consulta tu reporte crediticio. Estas consultas quedan registradas. Si solicitas crédito a 5 o 6 bancos diferentes en poco tiempo, el sistema lo interpreta así: "Esta persona está muy desesperada por dinero, está tocando todas las puertas."

Por lo tanto, haz una solicitud de crédito o tarjeta cuando realmente la necesites y después de investigar y elegir el banco más adecuado. En lugar de solicitar a cinco bancos al mismo tiempo, compara las tasas de interés y haz una sola solicitud al más conveniente.

Información: Consultar tu propio reporte crediticio (ver tu propio puntaje) no baja tu puntaje. Solo las consultas realizadas por bancos e instituciones financieras lo afectan. Así que puedes revisarlo si tienes curiosidad, no hay problema.

🏛️ No Cierres tus Tarjetas Antiguas

La antigüedad del historial crediticio genera confianza.

Digamos que tienes una tarjeta de crédito que has usado durante 8 años. Ya no la usas y dices "la voy a cerrar". ¡Alto! Si cierras esa tarjeta, también eliminas tu historial crediticio de 8 años. Desde la perspectiva del sistema, parece que has tenido una vida financiera por un período más corto.

Las cuentas antiguas representan tu historial de confiabilidad. Cuanto más tiempo tengas un historial crediticio sin problemas, más confían los bancos en ti. Incluso si no usas la tarjeta, mantenla abierta; haz una pequeña compra un par de veces al año para que el banco no la cierre por inactividad.

Consejo: Si tienes una tarjeta antigua con una tarifa anual, llama al banco y pide que la conviertan en una tarjeta gratuita. Así la cuenta se mantiene abierta y no te cuesta nada.

📊 Usa Diferentes Tipos de Crédito

La diversidad es un indicador de madurez financiera.

Usar solo una tarjeta de crédito es un comienzo, pero los bancos quieren ver que también puedes manejar con éxito diferentes tipos de crédito. Por ejemplo, si tomaste un préstamo personal y estás pagando tus cuotas regularmente, esto se refleja positivamente en tu puntaje.

Pero cuidado: no tomes créditos innecesarios solo para subir tu puntaje. Si hay algo que ya necesitas (auto, casa, educación) y puedes pagar las cuotas, esta diversidad ocurrirá de forma natural. El objetivo es aparecer como "alguien que puede manejar diferentes responsabilidades financieras" ante los ojos del sistema.

Tipos de crédito: Tarjeta de crédito, préstamo personal de consumo, préstamo hipotecario, préstamo para vehículo, préstamo para negocio... Si pagas más de uno de estos regularmente, el sistema te da un puntaje más alto.

📉 Reduce tus Deudas Existentes

La relación deuda/ingreso es un indicador importante para los bancos.

Si tu ingreso mensual es de 15,000 pesos pero tus cuotas totales de deuda son de 12,000 pesos, los bancos te consideran riesgoso. Porque una gran parte de tus ingresos ya se destina a deudas, hay una alta probabilidad de que no puedas pagar un nuevo préstamo.

Lo que debes hacer es simple pero requiere disciplina: cierra primero tus deudas con el interés más alto. Las deudas de tarjetas de crédito suelen tener el interés más alto, empieza por ellas. Luego liquida las deudas pequeñas. Cada deuda cerrada sube tu puntaje.

Consejo: Prueba el "método de la bola de nieve": cierra primero la deuda más pequeña por completo, luego pasa a la siguiente. Cada deuda cerrada aumenta tu motivación. O aplica el "método de la avalancha": empieza por la deuda con el interés más alto, es matemáticamente más ventajoso.

🔎 Revisa tu Reporte Crediticio Regularmente

Los registros erróneos podrían estar bajando tu puntaje injustamente.

A veces puede haber errores en tu reporte crediticio. Una deuda que cerraste podría seguir apareciendo como "abierta", una cuota que pagaste podría estar registrada como "atrasada". Estos errores bajan tu puntaje sin razón.

Puedes obtener tu reporte gratuito una vez al año en el sitio web de la entidad correspondiente (por ejemplo, burodecredito.com.mx en México). Examina el reporte cuidadosamente. Si ves un registro erróneo, contacta al banco o institución financiera correspondiente y solicita una corrección. Si el banco no hace la corrección, puedes apelar directamente ante la autoridad reguladora.

✓ Lista de verificación - Busca esto en el reporte:

- ✓ ¿Las deudas que cerraste siguen apareciendo como "abiertas"?

- ✓ ¿Hay alguna cuota registrada como "atrasada" aunque la pagaste a tiempo?

- ✓ ¿Hay un registro de crédito o tarjeta que nunca solicitaste? (Podría ser fraude)

- ✓ ¿Hay un registro de consulta de una organización que no reconoces?

- ✓ ¿Tu información personal (nombre, identificación, dirección) es correcta?

⏳ Ten Paciencia, el Proceso Toma Tiempo

El puntaje crediticio es un maratón, no una carrera de velocidad.

Finalmente, el hecho más importante: mejorar tu puntaje crediticio no ocurre de la noche a la mañana. Cuando empieces a implementar los pasos anteriores, podrás ver los primeros cambios positivos en 2-3 meses. Pero una mejora seria y permanente generalmente toma 6-12 meses.

Es muy fácil bajarlo, toma tiempo subirlo. Pero una vez que alcanzas un buen nivel, te mantienes ahí mientras mantengas los hábitos correctos. Y créeme, la vida es mucho más cómoda con un puntaje crediticio alto: tasas de interés más bajas, límites más altos, aprobación de préstamos más rápida.

Aumentando el Límite de tu Tarjeta con Claude

🧮 Crea un Plan de Presupuesto Personal

Dile a Claude tus ingresos y gastos mensuales, y te creará un plan de presupuesto detallado. Calcula en qué partidas puedes ahorrar, tus prioridades de pago de deudas y la cantidad que puedes ahorrar mensualmente.

Ejemplo de prompt: "Mis ingresos mensuales son 25,000 pesos, la renta es 8,000 pesos, los alimentos 4,000 pesos, la deuda de la tarjeta de crédito 15,000 pesos, la cuota del préstamo personal 3,200 pesos. Crea un plan de presupuesto para mí con prioridad de pago de deudas."

📉 Determina una Estrategia para Eliminar Deudas

Si tienes más de una deuda, Claude calcula cuál es más adecuada para ti aplicando los métodos de bola de nieve y avalancha a tus deudas. Cuando ingresas el interés, el plazo y la cuota mensual de cada deuda, te ofrece la hoja de ruta donde pagarás más rápido y con menos intereses.

Ejemplo de prompt: "Tengo 3 deudas diferentes: Tarjeta de crédito del Banco A 12,000 pesos con 4.5% de interés mensual, préstamo personal del Banco B 30,000 pesos con 18 meses restantes y cuota mensual de 2,100 pesos, tarjeta de crédito del Banco C 5,000 pesos con 3.8% de interés. Compara los métodos de bola de nieve y avalancha."

📋 Haz que Interpreten tu Reporte Crediticio

Si tienes dificultades para entender los términos y registros en tu reporte crediticio, puedes aprender qué significan y los puntos a los que debes prestar atención explicándole la información del reporte a Claude. Cuando veas un registro erróneo, puedes hacer que te redacte una carta de apelación.

Ejemplo de prompt: "En mi reporte crediticio, un préstamo que cerré en 2024 todavía aparece como 'abierto'. ¿Puedes redactar una carta formal de apelación/solicitud de corrección para enviar al banco?"

🎯 Haz que Calculen tu Tasa de Utilización de la Tarjeta de Crédito

Dale a Claude los límites y gastos mensuales de todas tus tarjetas de crédito, y calculará tu tasa de utilización total y la tasa individual de cada tarjeta. Te permite optimizar cuánto deberías gastar de cada tarjeta.

Ejemplo de prompt: "Tengo 3 tarjetas de crédito: Tarjeta A límite 15,000 pesos gasto 12,000 pesos, Tarjeta B límite 25,000 pesos gasto 3,000 pesos, Tarjeta C límite 10,000 pesos gasto 0 pesos. Calcula mis tasas de utilización y dime cómo debería distribuir mis gastos."

📊 Crea una Tabla de Seguimiento Mensual

Pídele a Claude que prepare una tabla de seguimiento de deudas mensual, un calendario de pagos y una tabla de progreso del puntaje crediticio en formato Excel o tabla. El seguimiento regular es el mayor apoyo para la disciplina.

Ejemplo de prompt: "Crea una tabla de seguimiento de deudas para 12 meses. Prepara un Excel que muestre cuánto pagaré a cada deuda cada mes, el saldo restante y mi tasa de utilización total."

💬 Textos de Comunicación con el Banco

Puedes preparar con Claude los correos electrónicos y cartas que enviarás al banco para solicitar un aumento de límite, pedir una reducción de la tasa de interés o solicitar una reestructuración. Crea textos profesionales y persuasivos.

Ejemplo de prompt: "Escribe un correo electrónico de solicitud de aumento del límite de la tarjeta de crédito al banco donde he sido cliente durante 5 años. Enfatiza mi historial de pagos puntuales y el aumento de mis ingresos."