Parte I: La Economía de la Inteligencia

Por qué la industria de la IA está a punto de optimizar por inteligencia por dólar en lugar de por inteligencia en sí misma

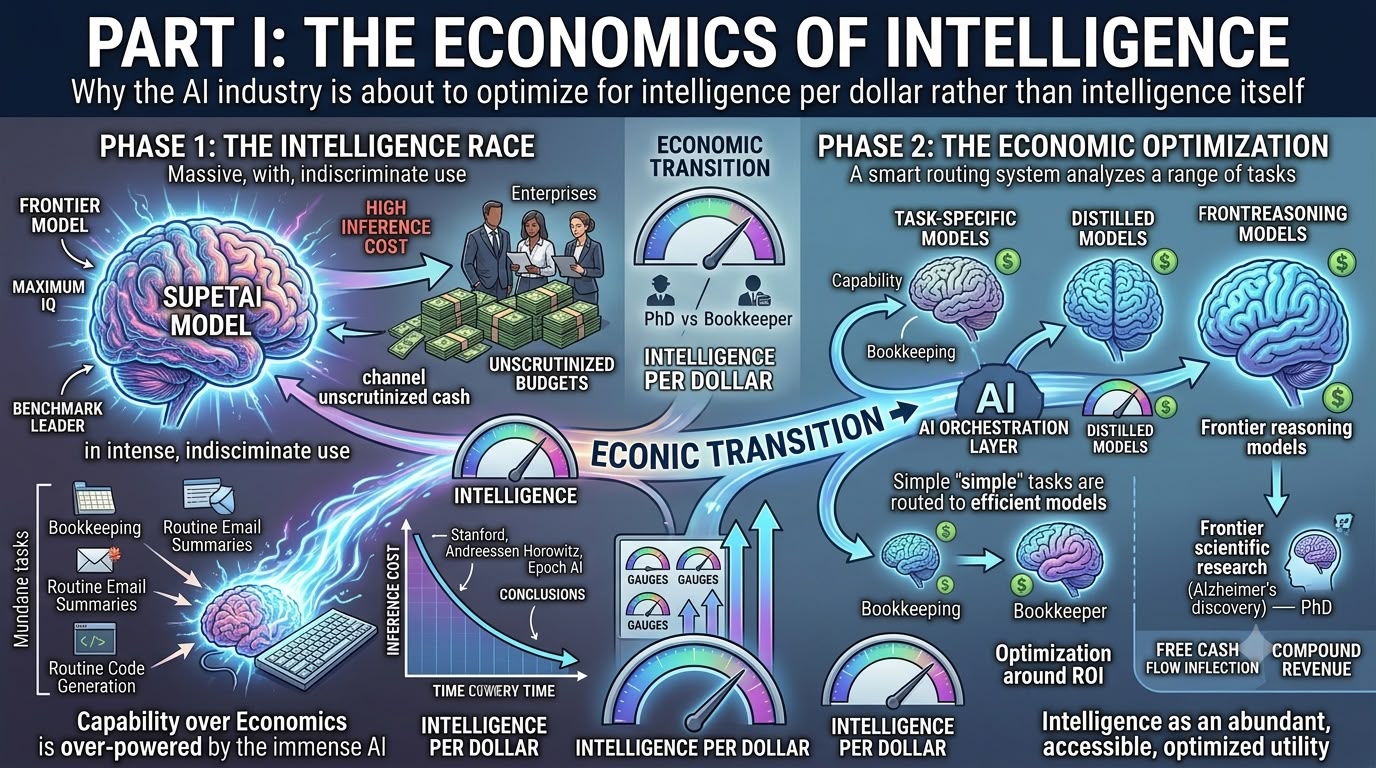

Cada vez estoy más convencido de que la industria de la inteligencia artificial se acerca a uno de los puntos de inflexión económicos más importantes desde el lanzamiento de ChatGPT, pero la abrumadora mayoría de los inversionistas sigue enfocada en una variable que, si bien es ciertamente importante hoy, podría resultar mucho menos valiosa de lo que el mercado supone actualmente. La conversación dominante sigue girando en torno a qué empresa posee el modelo más inteligente, qué laboratorio fronterizo encabeza el último benchmark, qué modelo de razonamiento obtiene la puntuación más alta en evaluaciones académicas cada vez más oscuras, y qué empresa de IA ha reclamado temporalmente el liderazgo en el siempre cambiante ranking de la industria. Si bien esas discusiones indudablemente atraen titulares, creo que corren el riesgo de pasar por alto la transición económica mucho más grande que se desarrolla silenciosamente debajo de la superficie, porque la variable que en última instancia determina dónde se acumulan las ganancias en todo el ecosistema de IA probablemente no sea la inteligencia en sí misma, sino la cantidad de inteligencia entregada por cada dólar gastado.

Quizás la forma más sencilla de entender esta transición sea a través de una analogía que se me viene a la mente cada vez que pienso en la adopción empresarial de la IA. Cuando una empresa necesita a alguien para conciliar sus libros, preparar estados financieros o procesar facturas, no contrata a un doctor en matemáticas puras, no porque esa persona carezca de la capacidad para realizar el trabajo, sino precisamente porque posee mucha más capacidad de la que la tarea justifica económicamente. El valor creado por una contabilidad precisa está fundamentalmente limitado. Una vez que las cuentas son correctas, hay poco beneficio incremental en emplear una inteligencia sustancialmente mayor, independientemente de cuán excepcional sea esa inteligencia. Las organizaciones racionales, por lo tanto, optimizan en torno a la economía en lugar de la capacidad, contratando a la persona menos costosa capaz de producir consistentemente un trabajo que cumpla con el estándar de calidad requerido, mientras despliegan el talento intelectual escaso hacia problemas donde la inteligencia adicional realmente crea valor incremental.

La economía cambia por completo, sin embargo, cuando el problema mismo cambia. Si el objetivo es descubrir un tratamiento innovador para el Alzheimer, desarrollar una arquitectura de semiconductores revolucionaria, o resolver una de las preguntas científicas más difíciles que enfrenta la humanidad, entonces de repente el costo de contratar a los investigadores más brillantes del mundo se vuelve casi irrelevante en relación con el valor económico potencial generado por el éxito. Un solo avance puede crear decenas o incluso cientos de miles de millones de dólares en valor, haciendo que los salarios de un puñado de científicos de élite sean casi inmateriales dentro de la economía general del proyecto. En estas situaciones, la inteligencia misma se convierte en el recurso escaso, y maximizar la capacidad en lugar de minimizar el costo se convierte en la decisión económica racional.

Creo que la inteligencia artificial se está acercando exactamente a esta bifurcación. Durante los últimos dos años, las empresas han recurrido abrumadoramente a los modelos fronterizos para prácticamente cualquier tarea concebible, ya sea resumir correos electrónicos, extraer información de facturas, clasificar tickets de soporte al cliente, traducir documentos, redactar notas de reuniones, generar código de software rutinario o buscar en bases de conocimiento internas, en gran parte porque la industria solo recientemente había cruzado el umbral donde los modelos de lenguaje grandes se volvieron ampliamente útiles para el trabajo del conocimiento. Cuando una tecnología se vuelve comercialmente viable por primera vez, las organizaciones naturalmente recurren a la solución de mayor rendimiento disponible porque todavía están tratando de responder una pregunta mucho más fundamental, a saber, si la tecnología funciona en absoluto, y la optimización de costos sigue siendo secundaria mientras las empresas validan la capacidad.

Sin embargo, ese comportamiento probablemente no representa un equilibrio estable porque los programas piloto inevitablemente se convierten en sistemas de producción, y la economía de producción eventualmente domina la economía tecnológica. Ya estamos comenzando a observar esa transición en los despliegues empresariales de IA, a medida que las organizaciones descubren que el desafío ya no es determinar si la IA crea valor, sino determinar si crea suficiente valor en relación con los costos que se expanden rápidamente asociados con su implementación a escala. Una vez que los departamentos financieros comienzan a escudriñar los presupuestos de IA con la misma disciplina aplicada a cualquier otra inversión en tecnología empresarial, el proceso de optimización inevitablemente se desplaza de maximizar la inteligencia a maximizar la inteligencia por dólar gastado.

La velocidad notable a la que los costos de inferencia continúan colapsando solo acelera esa transición. El AI Index de Stanford estima que el costo de ofrecer un rendimiento equivalente a GPT-3.5 disminuyó más de 280 veces entre finales de 2022 y finales de 2024, mientras que Andreessen Horowitz concluye que mantener un nivel fijo de capacidad del modelo se vuelve aproximadamente diez veces más barato cada año, y Epoch AI llega a conclusiones similares en múltiples benchmarks de razonamiento, lo que sugiere que las capacidades que hoy exigen precios premium se convierten rápidamente en commodities mañana. Incluso la directora financiera de OpenAI, Sarah Friar, observó recientemente que los costos de inferencia entre GPT-4 y la última generación de modelos de la compañía habían disminuido aproximadamente un 97% en solo dos años, lo que ilustra cuán extraordinarias se han vuelto las dinámicas deflacionarias de la industria. Aunque cada organización mide estas tendencias de manera algo diferente, todas convergen en la misma conclusión subyacente: la inteligencia se está volviendo dramáticamente menos costosa a un ritmo rara vez visto en cualquier otro lugar de la tecnología moderna.

Exactamente al mismo tiempo que los costos de inferencia continúan colapsando, las empresas están comenzando a enfrentar un desafío completamente diferente, uno que puede resultar aún más importante. Cada vez más, las compañías están descubriendo que los presupuestos de IA que originalmente esperaban que duraran todo un año fiscal se están agotando en solo unos meses, a medida que el uso se expande mucho más rápido de lo inicialmente anticipado. Sam Altman comentó recientemente que los clientes empresariales le dicen cada vez más a OpenAI que efectivamente han consumido su gasto anual planificado en IA dentro del primer trimestre y ahora están pidiendo no modelos más inteligentes, sino más eficientes. Esa observación no debe descartarse como una simple anécdota, porque señala que la IA ha entrado en una etapa fundamentalmente diferente de comercialización. Las organizaciones ya han concluido que la inteligencia artificial funciona. Su atención ahora se está desplazando hacia asegurarse de que funcione económicamente.

La evolución tecnológica que ocurre debajo de la superficie refuerza exactamente la misma conclusión. Durante los primeros años de la revolución de los modelos de lenguaje grandes, los participantes de la industria asumieron en gran medida que los modelos mejores simplemente requerían más parámetros, arquitecturas más grandes y cantidades exponencialmente mayores de cómputo. Sin embargo, cada vez más, los laboratorios fronterizos están descubriendo que modelos más pequeños cuidadosamente entrenados, mejorados a través de mejores conjuntos de datos, técnicas de razonamiento mejoradas, datos de entrenamiento sintéticos y métodos de destilación sofisticados, pueden acercarse al rendimiento de sistemas sustancialmente más grandes mientras requieren solo una fracción del costo de inferencia. Meta ya ha demostrado esta filosofía internamente al usar sus modelos fronterizos más grandes principalmente como maestros, mientras despliega modelos destilados significativamente más pequeños en su infraestructura de publicidad y recomendación, reservando así la máxima inteligencia para el aprendizaje mientras optimiza la producción en torno a la economía en lugar de las puntuaciones de los benchmarks.

La consecuencia es que la inteligencia artificial comienza cada vez más a parecerse a los mercados laborales humanos en lugar de a las competiciones científicas. Ninguna organización racional ocupa todos los puestos con ganadores del Premio Nobel, así como ninguna empresa terminará enrutando cada solicitud de inferencia hacia el modelo fronterizo más caro del mundo. Las tareas que implican investigación científica fronteriza, matemáticas avanzadas, ingeniería compleja, razonamiento autónomo o descubrimiento farmacéutico casi con certeza seguirán dependiendo de los sistemas de IA más capaces porque el potencial económico sigue siendo efectivamente ilimitado. Sin embargo, la gran mayoría de las cargas de trabajo empresariales implican clasificación de documentos, soporte al cliente, automatización de flujos de trabajo, extracción de información, mantenimiento de software, monitoreo de cumplimiento, búsqueda empresarial, revisión de contratos y otras tareas donde la confiabilidad, consistencia, gobierno y economía importan sustancialmente más que exprimir uno o dos puntos porcentuales adicionales de un ranking de benchmarks.

Por eso creo que la industria de la IA puede estar acercándose a su propio momento Linux. Los modelos de peso abierto como Llama, DeepSeek, Qwen, GLM, Kimi y otros no necesitan superar a todos los modelos fronterizos propietarios en todos los benchmarks para remodelar fundamentalmente la economía de la industria. Solo necesitan volverse suficientemente capaces para la gran mayoría de las cargas de trabajo empresariales, porque una vez que se cruza ese umbral, las decisiones de compra se vuelven cada vez más impulsadas por el retorno de la inversión en lugar de la capacidad bruta. Los CIO empresariales nunca han seleccionado infraestructura crítica únicamente porque ocupaba el primer lugar en un benchmark. Optimizan en torno a seguridad, gobierno, confiabilidad, cumplimiento, integración, soporte del proveedor, simplicidad operativa y costo total de propiedad. Es poco probable que la inteligencia artificial sea diferente.

Si esa visión es correcta, entonces la métrica definitoria de la industria de la IA se desplaza gradualmente de la inteligencia misma hacia la inteligencia por dólar, mientras que los modelos fronterizos se concentran cada vez más en problemas cuyo valor económico realmente justifica pagar por los niveles más altos de capacidad. Esa distinción forma la base de la tesis de inversión que sigue, porque una vez que la inteligencia misma se vuelve cada vez más abundante, los inversionistas deberían comenzar a hacer una pregunta diferente. En lugar de debatir quién construye el modelo más inteligente, deberíamos preguntarnos cada vez más quién captura el valor económico cuando la inteligencia se vuelve lo suficientemente barata como para integrarse en prácticamente todos los flujos de trabajo de la economía global. Ese, en nuestra opinión, es donde realmente comienza la siguiente fase de la historia de inversión en IA.

Parte II: La Gran Migración de Valor

Por qué los propietarios del cómputo instalado pueden capturar más valor que los vendedores de nuevo cómputo

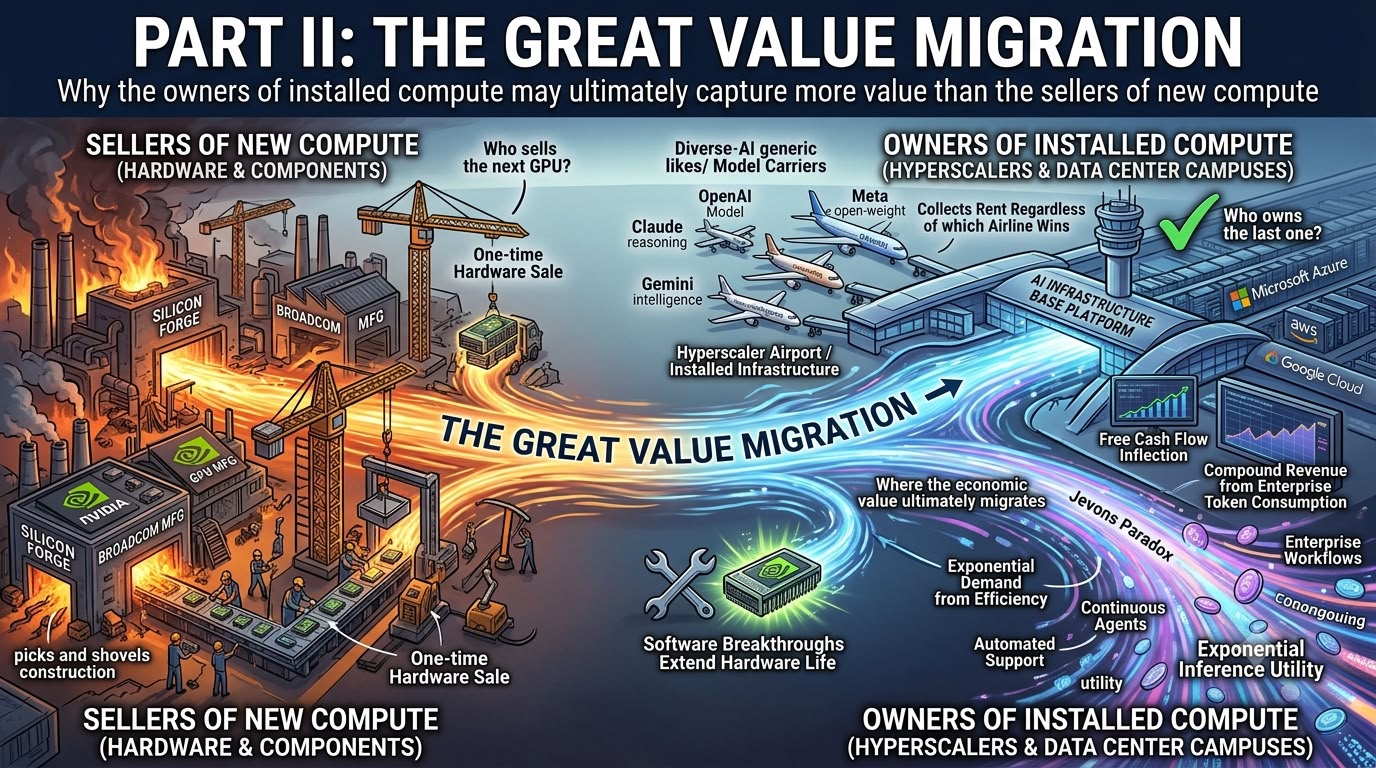

Si el argumento central de la primera parte es correcto, es decir, que la inteligencia artificial está evolucionando constantemente hacia maximizar la inteligencia por dólar en lugar de la inteligencia en sí misma, entonces la pregunta natural para los inversionistas es hacia dónde migra finalmente el valor económico a medida que se desarrolla esa transición. La respuesta del mercado hoy parece notablemente directa: compre las empresas que suministran los picos y las palas. Compre Nvidia, Broadcom, los diseñadores de ASIC, los proveedores de redes, los fabricantes de memoria y cualquier otro que venda el hardware necesario para construir la próxima generación de infraestructura de IA. Esa estrategia ha sido incuestionablemente la correcta durante los últimos años, mientras los hiperscaladores se embarcaron en uno de los ciclos de gasto de capital más grandes en la historia de la tecnología, desplegando cientos de miles de millones de dólares en GPUs, equipos de redes, infraestructura eléctrica, sistemas de refrigeración y campus de IA completamente nuevos diseñados para soportar lo que todos esperan que se convierta en una explosión en la demanda de inferencia de IA.

Sin embargo, creo cada vez más que el mercado está haciendo la pregunta equivocada. Los inversionistas siguen casi completamente enfocados en quién vende la próxima GPU, cuando la pregunta más importante puede resultar ser quién posee la última. Esa distinción puede parecer sutil hoy, pero cambia fundamentalmente la economía de todo el ecosistema de IA porque desplaza la atención de las ventas únicas de hardware hacia los flujos de efectivo recurrentes generados por la infraestructura que ya ha sido desplegada, gran parte de la cual continuará procesando cargas de trabajo de IA durante años después de que se haya incurrido en el gasto de capital inicial.

Desde nuestra perspectiva, solo hay dos escenarios generales bajo los cuales la industria puede evolucionar en los próximos años, y lo que hace que este debate de inversión sea particularmente interesante es que ambos resultados parecen considerablemente más favorables para los hiperscaladores de lo que implica la valoración actual del mercado.

La primera posibilidad es que los modelos de IA continúen volviéndose dramáticamente más eficientes a través de una combinación de mejores arquitecturas, destilación, cuantización, decodificación especulativa, algoritmos de enrutamiento, optimización de compiladores y técnicas de inferencia cada vez más sofisticadas, permitiendo a los proveedores de nube extraer un trabajo útil sustancialmente mayor del hardware que ya poseen. En lugar de requerir otros US$100 mil millones de gasto de capital anual solo para seguir siendo competitivos, los clústeres de GPU existentes se vuelven gradualmente más productivos con cada generación sucesiva de modelos, permitiendo a los hiperscaladores soportar cargas de trabajo de inferencia exponencialmente mayores sin igualar ese crecimiento dólar por dólar a través de nuevas compras de hardware. En este mundo, la infraestructura de IA que ya está dentro de Microsoft Azure, Amazon AWS y Google Cloud se vuelve significativamente más valiosa de lo que los inversionistas aprecian actualmente, porque cada avance de software extiende efectivamente la productividad económica del hardware previamente desplegado.

Si ese escenario se materializa, las implicaciones para la economía de la nube se vuelven extraordinariamente atractivas. El gasto de capital comienza naturalmente a estabilizarse, la depreciación disminuye gradualmente a medida que las inversiones anteriores maduran, mientras que los ingresos continúan acumulándose porque el consumo empresarial de tokens sigue expandiéndose. El resultado es que el flujo de efectivo libre se dispara al alza a medida que los hiperscaladores pasan de ser negocios que absorben enormes cantidades de capital a negocios que monetizan cada vez más la infraestructura que ya está en sus balances. Lo que el mercado actualmente ve como uno de los mayores gastos en tecnología puede eventualmente resultar ser una de las mayores bases de activos productivos jamás ensambladas, generando retornos atractivos mucho después de que los inversionistas hayan dejado de preocuparse por la inversión inicial requerida para construirla.

El escenario alternativo es, en muchos aspectos, aún más constructivo. Este es el escenario de la paradoja de Jevons, donde las mejoras en eficiencia no reducen la demanda sino que la aceleran porque los costos más bajos hacen que aplicaciones completamente nuevas sean económicamente viables. A medida que la inferencia se vuelve dramáticamente más barata, las empresas dejan de racionar el uso de IA y comienzan a integrar inteligencia en prácticamente todos los flujos de trabajo de sus organizaciones. Los agentes ejecutan continuamente en lugar de ocasionalmente, el software llama cada vez más a los modelos automáticamente en lugar de esperar a que los humanos inicien las solicitudes, los asistentes de codificación evalúan repetidamente su propio trabajo antes de producir una respuesta final, los sistemas de soporte al cliente consultan múltiples modelos simultáneamente, y el software empresarial comienza a tratar la inferencia como una utilidad siempre activa en lugar de una característica premium costosa. Cada token individual se vuelve más barato, pero el número total de tokens procesados se expande exponencialmente porque las empresas descubren repentinamente miles de nuevos casos de uso que antes no eran económicos.

La historia sugiere que esto es exactamente cómo suele desarrollarse el progreso tecnológico. Cuando el almacenamiento se volvió dramáticamente más barato, la humanidad no almacenó la misma cantidad de información por menos dinero. Almacenamos mucha más información. Cuando el ancho de banda se volvió dramáticamente más barato, no simplemente redujimos las facturas de internet. Transformamos sitios web basados en texto en plataformas de transmisión de video. Cuando la computación en la nube redujo el costo de desplegar infraestructura de software, las empresas no compraron menos servidores. Construyeron categorías de software completamente nuevas que nunca habrían existido bajo la economía de la computación local. La inteligencia artificial parece probable que siga exactamente la misma trayectoria, donde la caída de los costos de inferencia acelera la demanda lo suficiente como para abrumar cualquier reducción en los ingresos generados por token individual.

La característica notable de estos dos escenarios es que ambos parecen altamente constructivos para los propietarios de infraestructura en la nube. Si la eficiencia del modelo mejora más rápido que la demanda, el gasto de capital de los hiperscaladores se desacelera mientras el flujo de efectivo libre se acelera. Si la demanda crece más rápido que la eficiencia, los hiperscaladores continúan expandiendo la infraestructura mientras generan simultáneamente ingresos sustancialmente mayores por los servicios de IA que se ejecutan en hardware cada vez más productivo. En ninguno de los dos escenarios llegamos a un resultado que parezca estructuralmente negativo para las propias plataformas en la nube. En cambio, el debate se convierte en uno de beneficiarios relativos en lugar de ganadores y perdedores absolutos.

Por eso creo que el mercado continúa malinterpretando lo que realmente representa el gasto de capital de los hiperscaladores. Muchos inversionistas continúan tratando el gasto en infraestructura de IA como si fuera simplemente otro gasto operativo que suprime la rentabilidad a corto plazo, cuando en realidad se parece cada vez más a la formación de capital productivo. A lo largo de la historia económica, las inversiones transformadoras en infraestructura casi siempre han parecido financieramente poco atractivas durante la fase de construcción porque consumían enormes cantidades de capital antes de generar flujos de efectivo significativos. Los ferrocarriles, las redes eléctricas, las redes de telecomunicaciones, los cables de fibra óptica y la computación en la nube siguieron exactamente el mismo patrón. La inversión inicial parecía excesiva hasta que la utilización alcanzó un nivel donde el apalancamiento operativo se volvió abrumador, momento en el cual esos mismos activos comenzaron a generar retornos extraordinarios sobre el capital invertido.

Por lo tanto, el debate no debería girar en torno a si los hiperscaladores están gastando demasiado en infraestructura de IA. La pregunta más importante es si esos activos producirán finalmente suficiente producción económica para justificar la inversión, y cada vez más la evidencia sugiere que la respuesta es sí. Sin embargo, el mercado parece estar valorando un punto medio bastante peculiar donde las empresas de semiconductores continúan beneficiándose de suposiciones de que el gasto de capital se mantiene elevado indefinidamente, mientras que los hiperscaladores cotizan simultáneamente como si ese mismo gasto suprimiera permanentemente los retornos sobre el capital. Encuentro esa combinación cada vez más difícil de conciliar, porque o la infraestructura de IA se vuelve dramáticamente más productiva con el tiempo, permitiendo que el flujo de efectivo libre se dispare al alza, o la demanda de IA crece lo suficientemente rápido como para justificar la inversión continua. Ninguno de los dos resultados parece fundamentalmente bajista para los proveedores de nube.

Quizás el desarrollo más importante que respalda esta tesis es que la inferencia misma se parece cada vez más a una utilidad pública en lugar de un producto tecnológico premium. La electricidad proporciona una analogía útil porque los consumidores rara vez saben, o les importa particularmente, qué central eléctrica generó la electricidad que llega a sus hogares. Simplemente esperan que la energía llegue de manera confiable, segura y al menor costo posible. La inteligencia artificial parece estar evolucionando hacia exactamente el mismo equilibrio. Muy pocas empresas se preocupan en última instancia si la clasificación rutinaria de documentos es realizada por GPT-7, Claude 8, DeepSeek, Llama, Qwen u otro modelo de peso abierto. Les importa que la respuesta satisfaga el umbral de calidad requerido, se integre sin problemas en los flujos de trabajo existentes, cumpla con los requisitos de seguridad y regulatorios, y lo haga al menor costo total posible. Una vez que la inferencia comienza a parecerse a una utilidad pública en lugar de un servicio de lujo, la economía de la industria se desplaza naturalmente de recompensar la inteligencia misma a recompensar la infraestructura responsable de entregar esa inteligencia a escala.

Otra analogía puede ser incluso más apropiada. Los laboratorios fronterizos de IA se parecen cada vez más a las aerolíneas, mientras que los hiperscaladores se parecen cada vez más a los aeropuertos. Las aerolíneas compiten implacablemente en calidad de servicio, experiencia del cliente, redes de rutas, modernización de flotas y eficiencia operativa, pero también enfrentan una presión continua para mejorar porque la oferta premium de ayer se convierte rápidamente en el estándar de la industria de hoy. Los aeropuertos operan bajo un modelo económico completamente diferente porque se benefician independientemente de qué aerolínea gane finalmente participación de mercado. Cada avión sigue aterrizando, cada pasajero sigue caminando por la terminal, cada aerolínea sigue pagando tarifas de aterrizaje, y cada vuelo adicional simplemente aumenta la utilización de la infraestructura que ya existe.

La misma lógica económica puede aplicarse cada vez más a la inteligencia artificial. OpenAI, Anthropic, Google DeepMind, xAI, Meta, DeepSeek y los futuros laboratorios fronterizos sin duda continuarán compitiendo agresivamente para construir los modelos más inteligentes del mundo, con el liderazgo en los benchmarks cambiando de manos múltiples veces durante la próxima década. Sin embargo, cada inferencia empresarial todavía se ejecuta dentro del centro de datos de alguien, consume las GPUs de alguien, utiliza la infraestructura de red de alguien y, en última instancia, depende de la plataforma en la nube de alguien. Las aerolíneas compiten vigorosamente por los pasajeros. Los aeropuertos cobran tranquilamente el alquiler independientemente de qué aerolínea gane.

Esta distinción se vuelve aún más poderosa a medida que se intensifica la competencia de modelos. Los modelos de peso abierto continúan mejorando, los modelos propietarios se vuelven cada vez más intercambiables en las cargas de trabajo empresariales rutinarias, y la presión sobre los precios emerge gradualmente en la capa de modelos a medida que los clientes optimizan en torno a la inteligencia por dólar en lugar de la capacidad absoluta. Sin embargo, cada token sigue consumiendo cómputo, cada inferencia sigue atravesando la infraestructura en la nube, y cada carga de trabajo empresarial sigue dependiendo de recursos informáticos seguros, escalables y distribuidos globalmente. La economía por token puede comprimirse en la capa de modelos, pero los márgenes de infraestructura siguen siendo notablemente resistentes porque el acto físico de servir la inferencia continúa independientemente de qué modelo realice finalmente el cálculo.

En nuestra opinión, esto representa una de las mayores migraciones de valor económico que tienen lugar actualmente dentro de la inteligencia artificial. El valor en sí mismo no desaparece. Simplemente cambia de propietario. En lugar de concentrarse principalmente en las empresas que construyen modelos fronterizos, una proporción creciente de ese valor migra hacia las plataformas que orquestan billones de solicitudes de IA cada día. A medida que la inteligencia se vuelve cada vez más abundante y las capacidades de los modelos continúan convergiendo, los ganadores a largo plazo pueden no ser necesariamente aquellos que producen los modelos más inteligentes, sino aquellos que poseen la infraestructura a través de la cual fluye la inteligencia del mundo. Si la primera fase de la revolución de la IA recompensó a los creadores de inteligencia, la segunda fase puede recompensar cada vez más a quienes la distribuyen. Ese, en nuestra opinión, es donde comienza a emerger la verdadera oportunidad de inversión.

Parte III: La Capa de Orquestación

Por qué la empresa que posee la capa de enrutamiento puede poseer finalmente la IA empresarial

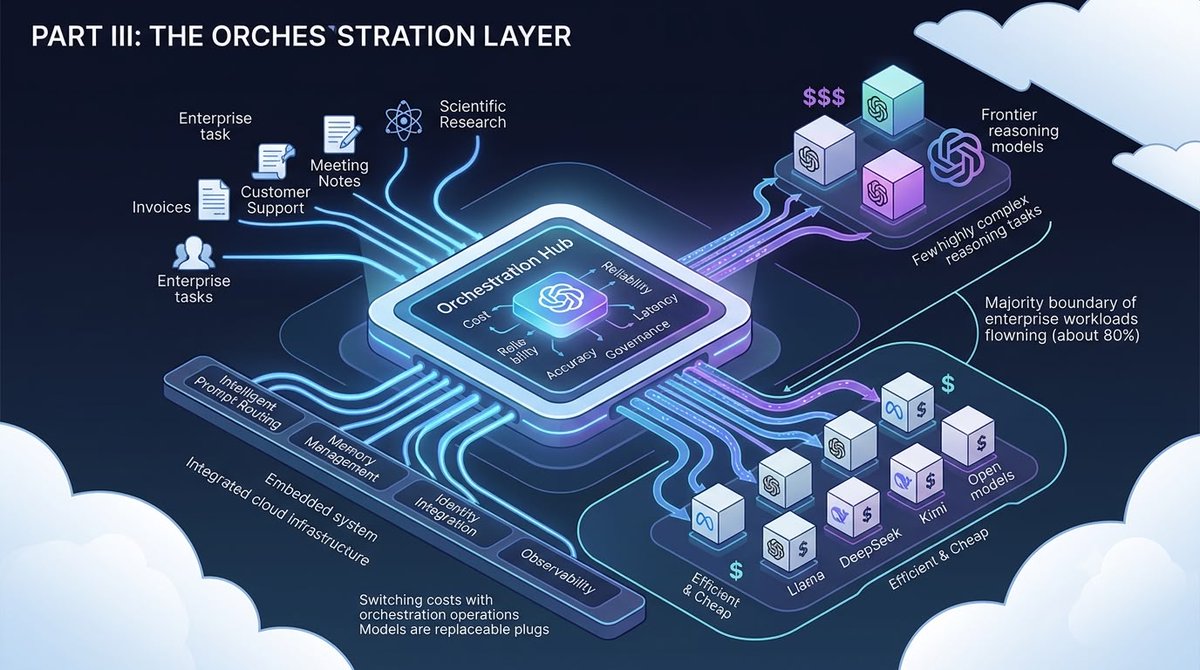

Si la primera fase de la revolución de la IA se definió por construir los modelos más inteligentes, y la segunda fase por extraer más valor económico de la infraestructura instalada, entonces creo que la tercera fase girará en torno a algo mucho menos glamoroso pero potencialmente mucho más valioso: la orquestación. En otras palabras, la pregunta se desplaza gradualmente de quién construye el modelo más inteligente hacia quién decide qué modelo debe realizar cada tarea individual, porque una vez que las empresas comienzan a implementar IA a escala de producción en lugar de a escala piloto, gestionar la inteligencia se vuelve considerablemente más importante que simplemente acceder a ella.

Una de las ideas erróneas más grandes sobre la IA empresarial hoy en día es la suposición de que las organizaciones terminarán estandarizándose en un solo modelo de frontera para cada carga de trabajo concebible. Eso puede parecer lógico mientras las capacidades de frontera sigan diferenciándose significativamente, pero la historia sugiere que la tecnología empresarial casi nunca evoluciona en esa dirección. Las empresas no compran una base de datos, un lenguaje de programación, un producto de ciberseguridad o un servicio en la nube simplemente porque ocupe el primer lugar en un punto de referencia. En cambio, construyen pilas tecnológicas optimizadas en torno al costo, la confiabilidad, la gobernanza, el rendimiento y los requisitos comerciales, con diferentes herramientas que realizan diferentes funciones según la economía de cada carga de trabajo.

Es probable que la inteligencia artificial evolucione exactamente de la misma manera. La gran mayoría de las inferencias empresariales no requieren inteligencia de frontera. La clasificación de documentos, la extracción de contratos, el procesamiento de facturas, la atención al cliente, las pruebas de software, la búsqueda empresarial, la síntesis de reuniones, la traducción, el monitoreo de cumplimiento e innumerables otros procesos comerciales rutinarios simplemente requieren un modelo que supere consistentemente el umbral de calidad requerido al menor costo posible. Las tareas de razonamiento más complejas, la planificación estratégica, la investigación científica, la ingeniería de software avanzada y los flujos de trabajo autónomos pueden seguir dependiendo de los sistemas de frontera más capaces, pero estos representan solo una proporción relativamente pequeña del consumo total de tokens empresariales. El resultado es que las organizaciones comienzan cada vez más a enrutar cargas de trabajo de forma dinámica, asignando tareas más simples a modelos más pequeños y económicos, mientras escalan solo las solicitudes más exigentes hacia sistemas de frontera donde la inteligencia adicional genera genuinamente un valor económico incremental.

Esta transición cambia fundamentalmente dónde reside el valor empresarial. Una vez que el enrutamiento se convierte en el modelo de implementación dominante, los modelos de IA individuales se convierten gradualmente en componentes intercambiables detrás de una plataforma de orquestación mucho más grande. Las empresas dejan de comprar inteligencia directamente y, en su lugar, compran un sistema capaz de decidir qué inteligencia debe implementarse en un momento dado. En lugar de pedir a los empleados que elijan entre GPT, Claude, Gemini, Llama, DeepSeek, Qwen, GLM, Kimi o modelos futuros, la capa de orquestación toma esa decisión de forma automática basándose en la latencia, el costo, la precisión, los requisitos de gobernanza, las políticas de seguridad, las restricciones regulatorias, las preferencias del cliente y la complejidad de la carga de trabajo. La consecuencia notable es que el modelo en sí mismo pasa gradualmente a un segundo plano, mientras que la plataforma de orquestación se convierte en la relación principal con el cliente.

Esto me recuerda fuertemente a otra importante transición tecnológica. Durante años, los inversores creyeron que los sistemas operativos representaban el centro económico de la informática empresarial porque todas las aplicaciones dependían en última instancia de ellos. Linux cambió fundamentalmente esa suposición al hacer que el sistema operativo en sí mismo fuera cada vez más abundante, mientras desplazaba el valor hacia la infraestructura en la nube, el software empresarial, la ciberseguridad, los servicios gestionados y las aplicaciones de nivel superior construidas sobre él. El sistema operativo nunca desapareció. Simplemente se volvió menos importante económicamente que el ecosistema circundante.

Creo que los modelos de IA de peso abierto tienen el potencial de producir un resultado notablemente similar. DeepSeek, Qwen, Llama, GLM, Kimi, MiniMax y muchos otros modelos de peso abierto están mejorando constantemente a un ritmo que pocos inversores aprecian plenamente. Es importante destacar que no necesitan superar a todos los modelos de frontera propietarios en todos los puntos de referencia para remodelar la economía de la industria. Simplemente necesitan volverse lo suficientemente capaces para quizás el ochenta por ciento de las cargas de trabajo empresariales, porque una vez que se supera ese umbral, las decisiones de compra se vuelven impulsadas principalmente por la economía en lugar de por las clasificaciones de los líderes. El modelo en sí mismo se parece cada vez más a Linux: disponible gratuitamente, altamente capaz, en mejora continua y, en última instancia, valioso no porque capture la renta económica en sí mismo, sino porque permite que surja un ecosistema completamente nuevo a su alrededor.

Por eso creo cada vez más que la industria de la IA se acerca a su propio momento Linux. Los modelos de peso abierto mercantilizan la inteligencia. La orquestación la monetiza. Esa distinción es crítica porque altera fundamentalmente dónde residen las ventajas competitivas de la industria.

Hoy en día, gran parte de la discusión se centra en el liderazgo en puntos de referencia, el recuento de parámetros, las puntuaciones de razonamiento y las evaluaciones científicas. Esas métricas sin duda importan en la frontera, pero importan considerablemente menos dentro de un comité de adquisiciones de Fortune 500. Los CIO empresariales rara vez compran tecnología porque encabece una clasificación académica. Compran tecnología porque se integra perfectamente en los sistemas de identidad existentes, satisface los requisitos de gobernanza, cumple con los estándares regulatorios, proporciona pistas de auditoría, respalda las políticas de seguridad, ofrece acuerdos de nivel de servicio predecibles, simplifica las adquisiciones, reduce la complejidad operativa y minimiza el costo total de propiedad. En la práctica, la confiabilidad casi siempre vence a la superioridad teórica una vez que las tecnologías maduran.

Esta distinción puede resultar enormemente importante para los inversores. Ganar otro punto de referencia genera titulares. Ganar decisiones de adquisición genera ingresos recurrentes. La capa de orquestación se encuentra precisamente donde ocurren esas decisiones de adquisición.

Bedrock de Amazon ilustra particularmente bien esta transición. Aunque muchos inversores continúan viendo Bedrock principalmente como un mercado a través del cual los clientes acceden a Claude u otros modelos de frontera, la plataforma ha evolucionado hacia algo considerablemente más importante. Bedrock funciona cada vez más como el sistema operativo empresarial para la inteligencia artificial, permitiendo a las organizaciones acceder a más de cien variantes de modelos de numerosos proveedores, mientras enruta automáticamente las cargas de trabajo hacia el modelo que mejor satisfaga la combinación deseada de costo, latencia, capacidad y gobernanza. El Enrutamiento Inteligente de Indicaciones, AgentCore, la gestión de memoria, la observabilidad, la seguridad, la integración de identidades, la automatización del navegador, la llamada a herramientas y la supervisión de producción transforman a Bedrock en algo mucho más que otro punto final de API. Se convierte en la capa de toma de decisiones que gobierna la propia IA empresarial.

Azure AI Foundry de Microsoft sigue una filosofía casi idéntica. En lugar de exigir que los clientes se comprometan con un único laboratorio de frontera, Foundry permite a las empresas orquestar ecosistemas de IA cada vez más diversos, integrando esos flujos de trabajo directamente dentro de la arquitectura de seguridad existente de Azure, los marcos de cumplimiento, las herramientas de desarrollo y la pila de software empresarial. Google Vertex AI persigue un objetivo similar, aunque naturalmente con un mayor énfasis en Gemini. Independientemente de sus estrategias de implementación individuales, los tres hiperescaladores parecen estar convergiendo hacia el mismo destino, es decir, convertirse en el sistema operativo a través del cual se orquestan las cargas de trabajo de IA empresarial, en lugar de simplemente proporcionar la infraestructura sobre la que se ejecutan. Esta transición también crea costos de cambio que creo que el mercado subestima significativamente.

Hoy en día, los inversores a menudo hablan de los costos de cambio como si residieran principalmente en la capa del modelo, preguntándose si las empresas seguirán siendo leales a OpenAI, Anthropic, Google u otro laboratorio de frontera. Creo cada vez más que lo contrario puede resultar cierto. Una vez que las organizaciones comienzan a construir canalizaciones de recuperación, modelos ajustados, marcos de evaluación, arquitecturas de memoria, políticas de seguridad, controles de cumplimiento, paneles de observabilidad, integraciones de identidad y flujos de trabajo de agentes autónomos dentro de Azure AI Foundry, AWS Bedrock o Google Vertex, cambiar el modelo subyacente se vuelve relativamente sencillo, mientras que migrar la propia plataforma de orquestación se vuelve sustancialmente más difícil. Los modelos se vuelven gradualmente reemplazables. La capa de orquestación se integra profundamente en las operaciones empresariales.

Uno de mis lectores hizo recientemente una observación que captura perfectamente esta transición al sugerir que, con el tiempo, el arnés de orquestación puede volverse tan valioso como el propio modelo porque, en última instancia, gobierna cómo se despliega la inteligencia en toda la organización. Creo que esa idea merece considerablemente más atención de la que recibe actualmente. La ventaja competitiva se desplaza cada vez más de poseer el modelo más inteligente a poseer el flujo de trabajo a través del cual se accede a cada modelo.

Otra implicación se deriva naturalmente de este marco. Muchos inversores asumen que los modelos más baratos reducen inevitablemente la demanda de cómputo porque cada inferencia individual consume menos recursos. Creo que lo contrario es considerablemente más probable. El enrutamiento no reduce la inferencia. La expande. Una vez que las organizaciones se dan cuenta de que pueden resolver tareas rutinarias a una fracción del costo actual, dejan de racionar el uso de la IA por completo. Los agentes comienzan a operar de forma continua en lugar de intermitente. Los modelos verifican repetidamente sus propias salidas, consultan múltiples cadenas de razonamiento, recuperan contextos de ventana más grandes, evalúan respuestas competidoras y ejecutan flujos de trabajo autónomos cada vez más sofisticados. Los tokens individuales se vuelven dramáticamente más baratos, pero el consumo total de tokens se acelera porque la inteligencia se vuelve económicamente viable para una gama cada vez mayor de aplicaciones.

Esta es la Paradoja de Jevons expresada a través del software empresarial. La eficiencia no reduce la demanda. La eficiencia crea una demanda completamente nueva. Cada flujo de trabajo adicional, independientemente del modelo que finalmente realice la inferencia, sigue atravesando Microsoft Azure, Amazon AWS o Google Cloud. Cada solicitud enrutada sigue consumiendo capacidad de red, almacenamiento, GPU, memoria, servicios de seguridad, infraestructura de registro, sistemas de cumplimiento, herramientas de monitoreo y software de orquestación. La plataforma en la nube captura valor independientemente de si el cliente selecciona finalmente GPT, Claude, Gemini, Llama, DeepSeek u otro modelo de peso abierto.

En muchos aspectos, esto es precisamente por lo que creo que la capa de orquestación puede convertirse en una de las posiciones más valiosas de toda la pila de IA. Los laboratorios de frontera sin duda continuarán compitiendo agresivamente por el liderazgo en puntos de referencia porque la inteligencia sigue siendo esencial para resolver los problemas más difíciles de la humanidad. Sin embargo, a medida que la inteligencia artificial se expande de una tecnología de nicho al sistema operativo de la economía global, a las empresas les importará cada vez menos qué modelo individual produjo una respuesta y considerablemente más si todo el sistema sigue siendo seguro, confiable, conforme, rentable y está perfectamente integrado en los procesos comerciales existentes.

La historia demuestra repetidamente que a medida que las tecnologías maduran, el valor migra del invento en sí mismo hacia la infraestructura que coordina su adopción generalizada. La inteligencia artificial parece cada vez más probable que siga exactamente el mismo camino. Las empresas que finalmente controlen la IA empresarial pueden no ser necesariamente aquellas que produzcan los modelos más inteligentes, sino aquellas que orquestan silenciosamente miles de millones de decisiones cada día, haciendo que la complejidad de la inteligencia artificial sea casi completamente invisible para el cliente. En nuestra opinión, ahí es donde es probable que surjan algunas de las ventajas competitivas más amplias y duraderas de la industria.

Parte IV: Gobierno, Geopolítica y el Nuevo Orden de la IA

Por qué la regulación puede acelerar el auge de los hiperescaladores en lugar de frenarlo.

Hasta este punto, la tesis se ha construido casi enteramente en torno a la economía. La caída de los costos de inferencia, la mejora rápida de los modelos de peso abierto, la optimización de tokens empresariales y la migración del valor económico hacia la infraestructura apuntan todas hacia la misma conclusión: que los hiperescaladores se están volviendo cada vez más centrales para el futuro ecosistema de la IA. Sin embargo, hay otra fuerza que está reforzando silenciosamente exactamente el mismo resultado, y a diferencia del progreso tecnológico, es poco probable que esta fuerza siga la Ley de Moore o cualquier hoja de ruta de ingeniería predecible. Es la geopolítica.

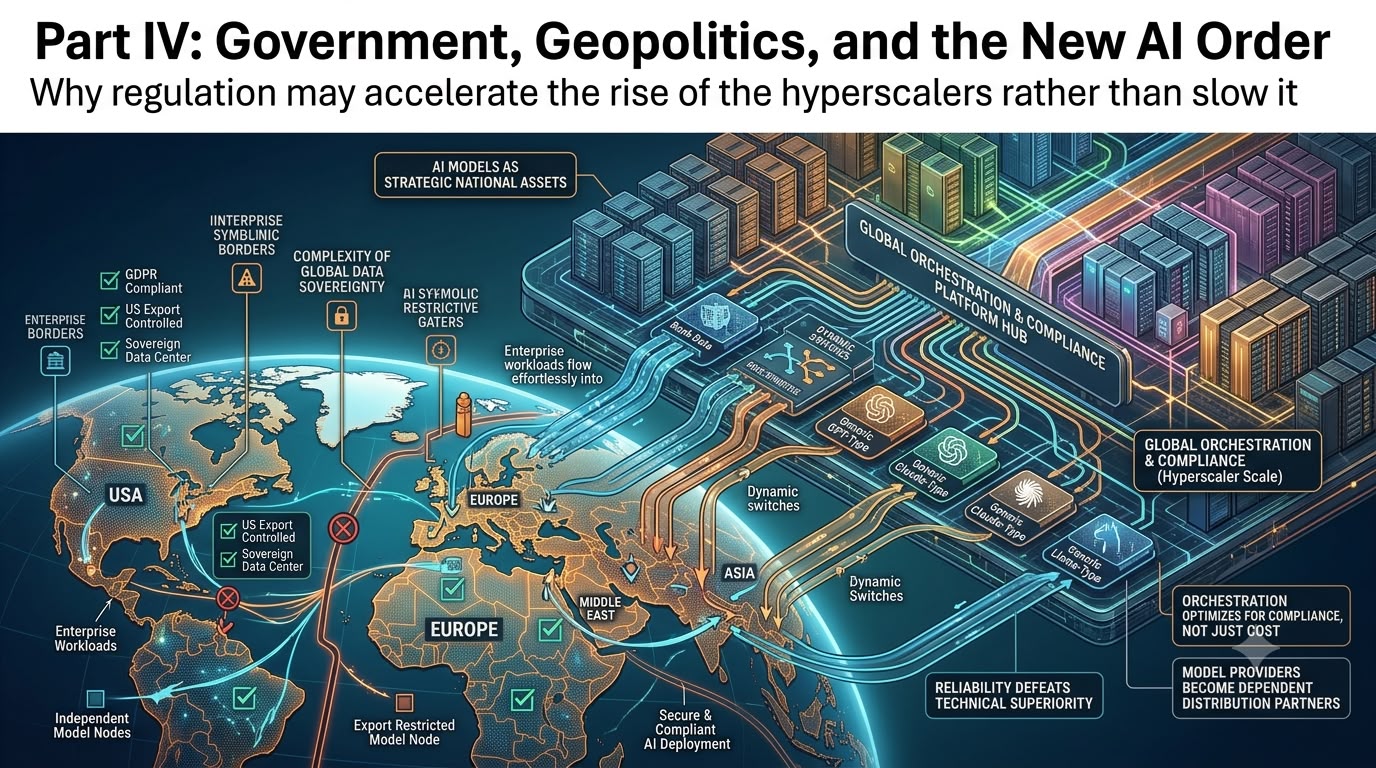

Durante gran parte de la era de Internet, las empresas de tecnología operaron bajo la suposición de que el software podía moverse libremente a través de las fronteras, permitiendo que las innovaciones desarrolladas en un país estuvieran disponibles globalmente casi instantáneamente. La inteligencia artificial está demostrando ser fundamentalmente diferente porque los modelos de frontera son vistos cada vez más no simplemente como productos comerciales, sino como activos estratégicos nacionales cuyas capacidades se extienden a la ciberseguridad, la recopilación de inteligencia, las aplicaciones militares, la investigación científica y la infraestructura crítica. Una vez que los gobiernos comienzan a ver la IA a través del lente de la seguridad nacional en lugar de la competencia puramente comercial, comienzan a surgir dinámicas económicas completamente nuevas.

Los desarrollos recientes en Estados Unidos ilustran notablemente bien este cambio. La Orden Ejecutiva de la administración Trump que promueve la innovación y seguridad avanzada en inteligencia artificial establece un marco bajo el cual ciertos modelos de frontera pueden someterse a una evaluación gubernamental antes de su lanzamiento comercial generalizado, particularmente cuando están involucradas capacidades cibernéticas avanzadas. Aunque el marco sigue siendo voluntario en lugar de una licencia obligatoria, introduce algo que antes no existía: una relación estructurada entre los laboratorios de IA de frontera y el gobierno federal con respecto al despliegue de los modelos más capaces.

Ese desarrollo puede parecer incremental hoy, pero creo que sus implicaciones a largo plazo son considerablemente más grandes de lo que los mercados aprecian actualmente. El debate ya no es simplemente sobre quién construye el modelo más inteligente. Se trata cada vez más de quién obtiene acceso a ese modelo, bajo qué condiciones y a través de qué infraestructura.

El episodio de Anthropic ilustra este panorama cambiante. A principios de este año, el acceso a los modelos más avanzados de Anthropic quedó sujeto a consideraciones de control de exportaciones, creando una situación en la que el despliegue comercial ya no estaba determinado únicamente por la preparación técnica o la demanda del cliente, sino cada vez más por consideraciones geopolíticas. Independientemente de la opinión de uno sobre los méritos de tales políticas, la dirección general parece inconfundible. Los modelos de IA de frontera se están convirtiendo gradualmente en tecnologías estratégicas sujetas a supervisión gubernamental de la misma manera que los equipos avanzados de fabricación de semiconductores, la criptografía, la tecnología aeroespacial y ciertas capacidades de defensa lo han sido durante décadas.

Esto crea un problema que muchas empresas aún no han apreciado completamente. Si diferentes modelos están disponibles en diferentes jurisdicciones, en diferentes momentos, bajo diferentes marcos regulatorios, entonces las empresas ya no pueden construir estrategias de IA en torno a un único proveedor de modelos. Las empresas globales que operan en docenas o incluso cientos de países requieren flexibilidad porque los requisitos regulatorios, las reglas de soberanía de datos, los controles de exportación y la disponibilidad de modelos pueden diferir sustancialmente de una jurisdicción a otra. Un banco multinacional, una empresa farmacéutica o un fabricante industrial no puede simplemente pausar sus operaciones porque un modelo de frontera se vuelve temporalmente no disponible en una región específica. Esa realidad aumenta dramáticamente el valor de la orquestación. La capa de orquestación ya no optimiza meramente para el costo y el rendimiento. Optimiza cada vez más para el cumplimiento normativo.

Una empresa que opera en Europa, Estados Unidos, Medio Oriente y Asia puede requerir en última instancia diferentes decisiones de enrutamiento dependiendo no solo de la complejidad de la carga de trabajo, sino también de la geografía, la residencia de datos, los requisitos de ciberseguridad, las restricciones de exportación, los acuerdos con los clientes y la regulación local. De repente, elegir el modelo de IA óptimo se convierte en un problema de optimización extraordinariamente complejo que se extiende mucho más allá del rendimiento en los puntos de referencia.

Aquí es precisamente donde los hiperescaladores poseen ventajas estructurales que se vuelven cada vez más difíciles de replicar. Microsoft, Amazon y Google ya operan algunas de las infraestructuras de nube distribuidas globalmente más grandes del mundo, con décadas de experiencia en la gestión de sistemas de identidad, cifrado, ciberseguridad, cumplimiento, despliegues de nube soberana, certificaciones regulatorias, requisitos de auditoría y relaciones gubernamentales en prácticamente todas las jurisdicciones importantes. Han pasado años construyendo confianza con CIO empresariales, reguladores financieros, proveedores de atención médica, contratistas de defensa y gobiernos porque la computación en la nube requirió resolver muchos de estos desafíos de gobernanza mucho antes de que llegara la inteligencia artificial.

En muchos aspectos, la IA simplemente hereda esas ventajas. El cliente empresarial ya no pregunta solo si GPT funciona ligeramente mejor que Claude o Gemini en un punto de referencia de razonamiento. La empresa pregunta cada vez más una serie diferente de preguntas. ¿Puede esta carga de trabajo ejecutarse legalmente en Alemania? ¿Pueden los datos del cliente permanecer dentro de Japón? ¿Satisfará este modelo a los reguladores financieros? ¿Qué sucede si un proveedor se vuelve temporalmente no disponible? ¿Pueden las cargas de trabajo redirigirse automáticamente sin interrumpir las operaciones? ¿Puede auditarse cada inferencia meses después? ¿Podemos demostrar cumplimiento durante una revisión regulatoria? Estas no son preguntas de aprendizaje automático. Son preguntas de infraestructura empresarial.

La historia sugiere consistentemente que los mercados de tecnología empresarial recompensan la confiabilidad al menos tanto como la superioridad técnica. Los CIO rara vez compran infraestructura basándose únicamente en clasificaciones de puntos de referencia porque el tiempo de inactividad, las fallas de cumplimiento o las violaciones de seguridad a menudo le cuestan a las organizaciones mucho más que las diferencias marginales en el rendimiento técnico. Es poco probable que la inteligencia artificial se comporte de manera diferente. El modelo más inteligente puede atraer titulares, pero la plataforma más confiable a menudo gana las decisiones de adquisición.

Otra consecuencia de este entorno geopolítico en evolución es que los propios proveedores de modelos se vuelven cada vez más dependientes de los hiperescaladores. A medida que el desarrollo de frontera se vuelve más intensivo en cómputo, el escrutinio regulatorio aumenta y el despliegue global se vuelve más complicado, los laboratorios independientes requieren cada vez más socios capaces de proporcionar infraestructura, cumplimiento, ciberseguridad, capacidades de nube soberana, distribución empresarial y relaciones globales con los clientes. Por lo tanto, los hiperescaladores se convierten en algo más que proveedores de infraestructura. Se convierten cada vez más en socios de distribución estratégica a través de los cuales los modelos de frontera llegan a los clientes empresariales.

Esto crea una asimetría interesante. Cada modelo adicional fortalece la plataforma de orquestación. Cada laboratorio de frontera adicional hace que el enrutamiento multimodelo sea más valioso. Cada marco regulatorio adicional aumenta la complejidad del despliegue empresarial. Cada una de estas tendencias refuerza la posición de las plataformas en la nube en lugar de debilitarla. Irónicamente, cuanto más competitivo se vuelve el ecosistema de modelos, más valiosa se vuelve la capa de orquestación porque las empresas requieren una plataforma neutral capaz de gestionar esa complejidad. Esto nos lleva de vuelta a la pregunta central de inversión.

En los últimos dos años, los inversores se han centrado comprensiblemente en identificar qué empresa posee el modelo de IA más inteligente, porque la inteligencia en sí misma representaba el principal cuello de botella de la industria. Creo cada vez más que ese cuello de botella está comenzando a desplazarse. La inteligencia continúa mejorando rápidamente tanto en modelos propietarios como de peso abierto, los costos de inferencia continúan desplomándose y los clientes empresariales se están centrando cada vez más en la economía, la gobernanza y el despliegue, en lugar del liderazgo en puntos de referencia por sí solo.

A lo largo de la historia de la tecnología, los inversores han sobreestimado repetidamente el valor del invento en sí mismo, mientras subestimaban el valor de la infraestructura que permite su adopción generalizada. Los ferrocarriles transformaron el comercio, pero las redes de carga capturaron rentas económicas recurrentes. Internet transformó la comunicación, pero la computación en la nube se convirtió en uno de los negocios más grandes jamás creados. Los teléfonos inteligentes transformaron la vida diaria, pero los sistemas operativos y las tiendas de aplicaciones se convirtieron en plataformas de distribución de billones de dólares.

La inteligencia artificial puede seguir exactamente el mismo patrón. El mercado continúa debatiendo quién construye el modelo más inteligente. Creo cada vez más que esa se está convirtiendo en la pregunta equivocada. La pregunta más importante es quién posee la infraestructura a través de la cual fluirán billones de decisiones de IA cada día. La inteligencia se está volviendo cada vez más abundante. La inferencia se está volviendo cada vez más económica. Los modelos se están volviendo cada vez más intercambiables en una proporción creciente de cargas de trabajo empresariales. Lo que sigue siendo escaso son la infraestructura de nube global, la confianza empresarial, la orquestación, la gobernanza, la seguridad, el cumplimiento, la distribución y la capacidad de integrar todas esas capacidades en una plataforma fluida que permita a las organizaciones desplegar inteligencia artificial a escala global. La historia sugiere que los activos escasos capturan consistentemente la mayor parte de las rentas económicas a largo plazo.

Por eso nuestra convicción se extiende más allá de las empresas que crean la inteligencia en sí misma y cada vez más hacia las empresas que construyen el sistema operativo de la economía de la IA. El primer capítulo de la inteligencia artificial trató sobre inventar la inteligencia. El próximo capítulo puede resultar ser sobre distribuirla de manera eficiente, segura y económica en cada empresa, cada industria y, eventualmente, en cada rincón de la economía global. En nuestra opinión, ahí es donde es probable que surja una de las mayores oportunidades de inversión de la próxima década.

Conclusión: Posiciones largas en los siguientes nombres: NVDA, TSMC, SK Hynix, Micron, Samsung Electronics, Microsoft, Alphabet, Amazon, Meta.