He escrito muchos tuits sobre la cadena industrial de IA durante el último par de años, y anteriormente detallé la lógica de inversión de la cadena industrial de potencia de cómputo de IA.

A finales de septiembre del año pasado https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, mencioné que la expansión de las aplicaciones ha generado una mayor demanda de potencia de cómputo, beneficiando tanto al cómputo como al almacenamiento.

A mediados de febrero de este año https://x.com/qinbafrank/status/2023597321368547520?s=20, en el tuit sobre la guerra de gastos de capital, hablé sobre: 1) Los eslabones clave de la cadena industrial de potencia de cómputo aún pueden capturar el mayor valor: chips, empaquetado y pruebas, almacenamiento, módulos ópticos, etc. Aquellos cuya capacidad no se expande fácilmente y los que tienen altos fosos disfrutarán los dividendos de los enormes gastos de capital;

2) Todavía hay un margen significativo para la optimización de la eficiencia: destilación, cuantización, MoE, chips especializados, enfriamiento líquido y fusión nuclear (a largo plazo) en el lado de la inferencia pueden reducir el consumo de energía y el costo por unidad de potencia de cómputo en otras 10 a 100 veces. Busque oportunidades en estas áreas.

A mediados de abril de este año, en https://x.com/qinbafrank/status/2043653387271712962?s=20, detallé la lógica subyacente de cómo los cuellos de botella de la industria se transmiten entre las GPU, el almacenamiento, las interconexiones ópticas, la energía y las CPU.

Mi pensamiento reciente es: "El gasto de capital en IA que se extiende a lo largo de la cadena industrial de centros de datos" sigue siendo el mapa subyacente, pero ya no es un marco alfa efectivo. El marco verdaderamente efectivo ahora debería actualizarse de beta de gasto de capital a:

Quién posee el verdadero cuello de botella, quién puede convertir el cuello de botella en ganancias, quién gana puntos de control en la migración de la arquitectura de próxima generación y la valoración de quién ya ha sido adelantada.

En otras palabras, en los últimos dos años, podías comprar "correlación con centros de datos de IA"; de ahora en adelante, deberías comprar flujo de caja escaso + control arquitectónico + sostenibilidad de pedidos verificable. ¿Por qué? La lógica central es que, después de que cada eslabón de una cadena industrial ha sido promocionado una vez, ya no puedes tratar todo por igual. En cambio, debes realmente distinguir qué empresas son irremplazables en la cadena industrial y tienen una fuerte competitividad central, respaldada por pedidos masivos y entregas mejores de lo esperado. Es esencialmente un cambio de inversión general a una selección cuidadosa.

I. Tres Variables Clave de la Lógica Anterior

Primero, no es simplemente que "cada eslabón del centro de datos haya sido promocionado, por lo que la lógica anterior es inválida", sino que la lógica de mapeo de la cadena industrial no ha fallado; solo ha degradado de una "lógica de selección de acciones" a un "punto de entrada para la investigación".

El gasto de capital y la demanda de las grandes tecnológicas no se han debilitado. Los ingresos de Azure y otros servicios en la nube de Microsoft en el tercer trimestre del año fiscal 2026 crecieron un 40% interanual, y declaró claramente que la demanda de los clientes aún supera la capacidad disponible; esto muestra que las restricciones de oferta de potencia de cómputo siguen siendo reales. Meta también elevó su guía de gasto de capital para 2026 de $115–135 mil millones a $125–145 mil millones, citando precios más altos de componentes y costos futuros de capacidad de centros de datos. Los ingresos de Google Cloud de Alphabet en el primer trimestre de 2026 crecieron un 63% interanual, con una cartera de pedidos pendientes en la nube que supera los $460 mil millones, lo que indica que la demanda de IA en la nube está entrando a nivel de pedidos/contratos.

Entonces, el problema no es que la "lógica del gasto de capital haya desaparecido", sino que: la lógica del gasto de capital ya ha sido completamente aprendida por el mercado, y ya no puedes comprar indiscriminadamente todos los eslabones beneficiados.

Segundo, el "crecimiento de ganancias" debe desglosarse en "volumen, precio, mezcla y sostenibilidad".

Decir "crecimiento de ganancias vs. crecimiento de expectativas/valoración" es correcto, pero no es lo suficientemente detallado. Ahora el mercado realmente preguntará:

- ¿El crecimiento de las ganancias proviene del volumen de envío o del precio promedio de venta?

- ¿El precio promedio de venta es un aumento estructural de precios o está impulsado por escasez a corto plazo?

- ¿La mejora del margen bruto proviene de la mezcla de productos o de un desajuste temporal de oferta y demanda?

- ¿La cartera de pedidos pendientes es cancelable o está asegurada por plataformas multigeneracionales?

- ¿La concentración de clientes le da poder de negociación a la empresa o suprime los márgenes de ganancia?

Por ejemplo, el sector de almacenamiento claramente no se trata solo de expectativas ahora: los ingresos del segundo trimestre del año fiscal 2026 de Micron aumentaron de $8.05 mil millones en el mismo período del año pasado a $23.86 mil millones, con un margen bruto del 74.4%. La empresa atribuyó el rendimiento récord a la fuerte demanda, la oferta ajustada y el valor estratégico de la memoria en la era de la IA. Esto es completamente diferente de muchas empresas que "solo cuentan historias de CPO/800V pero no han confirmado ingresos a gran escala".

Tercero, las "actualizaciones tecnológicas" deben desglosarse en "dirección correcta" y "ritmo de adopción correcto".

CPO, CC de 800 V, empaquetado avanzado, enfriamiento líquido y actualizaciones de arquitectura de energía son todas direcciones reales, pero el error más fácil en la inversión es: la dirección es correcta, pero el ritmo es incorrecto; el ritmo es correcto, pero la empresa no está en la cadena principal; la empresa está en la cadena principal, pero la ganancia la toma el dueño de la plataforma.

La página de CC de 800 V de NVIDIA ya ha calificado la arquitectura tradicional de 54 V como un cuello de botella para la fábrica de IA de próxima generación, enfatizando que la CC de 800 V puede reducir las etapas de conversión, la corriente, la pérdida de cobre y el volumen de cable, mejorando los tokens por vatio. Pero esto no significa que todas las empresas relacionadas con 800 V escalarán de inmediato; es más probable que aterrice primero en los de mayor densidad de potencia, como los racks Rubin/Vera Rubin y NVL, y las fábricas de IA de hiperescala, y luego se extienda gradualmente.

II. Categorías Actuales de la Cadena Industrial de Centros de Datos de IA

Los mejores activos suelen estar entre la primera y la tercera categoría: tener tanto rendimiento a corto plazo como puntos de control arquitectónicos de próxima generación. Lo peor es la cuarta categoría: los ingresos siguen al gasto de capital, pero las barreras de competencia son bajas, los márgenes brutos son bajos y el poder de negociación del cliente es fuerte.

III. Análisis por Segmento: Nuevos Cambios en la Lógica de Inversión y el Panorama Competitivo

- Almacenamiento/Memoria de Centros de Datos de IA: Sigue siendo la línea principal más fuerte de "realización de ganancias", pero cuidado con la reacción adversa de la oferta después de 2027. El almacenamiento aquí debe dividirse en tres capas: HBM, DRAM de servidor/DDR5/SOCAMM y SSD empresarial/eSSD.

1) HBM: De un accesorio de GPU a un cuello de botella central del sistema de IA

La lógica de HBM es la más difícil porque posee tres cosas simultáneamente: fuerte demanda, altas barreras técnicas y expansión lenta de la oferta. SK hynix citó opiniones del mercado que muestran que se espera que HBM3E aún represente aproximadamente dos tercios de los envíos de HBM en 2026, con HBM4 aumentando gradualmente; mientras tanto, los ASIC autodesarrollados de los proveedores de nube también están adoptando HBM, lo que indica que la demanda de HBM ya no está solo ligada a las GPU de NVIDIA, sino que se ha expandido a sistemas de chips autodesarrollados como Google y AWS.

En el panorama competitivo, SK hynix sigue siendo uno de los más fuertes. Su comunicado de prensa citó datos de Counterpoint que dicen que la participación de SK hynix en envíos de HBM fue del 62% en el segundo trimestre de 2025 y su participación en ingresos fue del 57% en el tercer trimestre, afirmando que ha establecido un sistema de producción en masa para HBM4 y ha fortalecido la cooperación en empaquetado con TSMC. Samsung declaró en el primer trimestre de 2026 que su negocio de Memoria ha comenzado las ventas de producción en masa de HBM4 y SOCAMM2 para la plataforma NVIDIA Vera Rubin y está desarrollando SSD PCIe Gen6.

Cambios en la Inversión: Antes, la gente compraba "demanda total de HBM"; ahora compran participación generacional de HBM4, certificación de clientes, sinergia de empaquetado/dieléctrico base, rendimiento de 12-capas/16-capas y vinculación multigeneracional con clientes NVIDIA/ASIC. HBM ya no es solo un producto cíclico, sino un activo estratégico entre el almacenamiento, el empaquetado avanzado y la arquitectura del sistema.

2) DDR5/SOCAMM: El cuello de botella subestimado del lado de CPU/inferencia

Con el crecimiento de la IA Agéntica y las cargas de trabajo de inferencia, ha aumentado la importancia de las CPU, la memoria principal, la caché KV y el preprocesamiento de datos. Samsung mencionó claramente que la demanda de memoria de servidor sigue siendo fuerte en el segundo semestre de 2026 y ha convertido a DDR5, SOCAMM2 y eSSD PCIe Gen6/almacenamiento en caché KV en sus focos de productos de IA.

Esto significa que la lógica del almacenamiento se ha expandido de "las GPU de entrenamiento necesitan HBM" a "la inferencia y los agentes necesitan una jerarquía de memoria más grande". Esto beneficia a Micron, Samsung y SK hynix, pero las fuentes de elasticidad difieren: SK hynix se inclina hacia la participación de HBM, Micron hacia la elasticidad de precio/ganancias y Samsung hacia la recuperación de HBM4 + combinaciones de DDR5/eSSD + fundición/dieléctrico base.

3) eSSD/NAND: De un producto cíclico común a parte de la infraestructura de inferencia

En el pasado, NAND era más como un producto cíclico de electrónica de consumo/almacenamiento empresarial; ahora, los puntos de control de centros de datos de IA, las incrustaciones, las bases de datos vectoriales, las cachés KV, los lagos de datos y la inferencia de alto rendimiento impulsarán la demanda de eSSD. SK hynix también mencionó que la expansión del entrenamiento/inferencia de IA impulsará la capacidad de DRAM/HBM por servidor y, simultáneamente, aumentará la demanda de eSSD.

Riesgo: El almacenamiento es actualmente el segmento con los fundamentos más sólidos, pero también es una industria cíclica clásica. La propia SK hynix advirtió que los precios de HBM podrían entrar en una fase de corrección después de 2026 debido a la intensificación de la competencia y la expansión de la capacidad. Por lo tanto, las acciones de almacenamiento no pueden verse simplemente como relaciones precio/beneficio baratas; hay que fijarse en si la participación de HBM4 es estable, si los precios de DRAM/NAND comunes están cerca de su pico, si los contratos a largo plazo de los clientes son lo suficientemente sólidos y si la expansión del gasto de capital altera la oferta y la demanda.

Juicio Personal: El almacenamiento sigue siendo uno de los segmentos más seguros en el centro de datos de IA, pero después de la segunda mitad de 2026, la estrategia debería cambiar de "largo integral" a "comprar participación técnica y contratos a largo plazo, vender ciclos de precio puro".

2. Interconexión Óptica/CPO: De "aumento de volumen y precio de módulos ópticos" a "guerra arquitectónica"

La interconexión óptica es uno de los segmentos con más cambios. En el pasado, el mercado compraba la escalabilidad de los módulos ópticos de 800G y 1.6T; la próxima fase es comprar la migración de valor entre conectable, LPO, CPO, fotónica de silicio y ASIC de conmutadores.

NVIDIA ha lanzado las arquitecturas de fotónica de silicio/CPO Quantum-X y Spectrum-X, afirmando que su CPO puede ofrecer 5 veces la eficiencia energética y 5 veces el tiempo de ejecución sostenido de IA en comparación con los transceptores conectables, al tiempo que reduce la latencia. Spectrum-X Ethernet Photonics puede alcanzar hasta 409.6 Tb/s y está previsto que esté disponible en la segunda mitad de 2026. NVIDIA también declaró que sus conmutadores fotónicos logran 3.5 veces la eficiencia energética con 4 veces menos láseres, revelando socios del ecosistema que incluyen a TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC, etc.

Broadcom también está avanzando por otro camino. Su Tomahawk 6 ya se está enviando, con un solo chip a 102.4 Tbps, compatible con SerDes de 100G/200G y CPO, dirigido a redes de IA con más de un millón de XPU. El conmutador Ethernet CPO Davisson posterior de Broadcom enfatiza que los componentes ópticos conectables tradicionales enfrentan presión en el consumo de energía, la latencia y el volumen del sistema, mientras que CPO puede reducir la potencia de la interconexión óptica en un 70% y soportar la ampliación a 512 XPU y más de 100,000 XPU en una expansión de dos capas.

1. Nuevos Cambios en el Panorama Competitivo

Esto no es un simple "la demanda de módulos ópticos continúa creciendo", sino una competencia entre dos rutas:

- Ruta de Red de Pila Completa de NVIDIA: InfiniBand + Spectrum-X + fotónica de silicio, vinculada al diseño del sistema de GPU/fábrica de IA.

- Ruta de Broadcom/Ethernet Abierto: Tomahawk + ecosistema Ethernet, lo que facilita que los proveedores de nube eviten quedar atrapados en la pila completa de NVIDIA.

Esto es un arma de doble filo para las empresas tradicionales de módulos ópticos. A corto plazo, el conectable de 800G/1.6T todavía tiene rendimiento, pero a medio plazo, si CPO se adopta a gran escala, el valor puede pasar de los módulos ópticos del panel frontal a motores ópticos, láseres, fotónica de silicio, empaquetado, conectores, pruebas y el ecosistema de ASIC de conmutadores. Broadcom señaló desde el conmutador CPO Bailly 51.2T que los transceptores ópticos conectables tradicionales pueden representar aproximadamente el 50% del consumo de energía y más del 50% del costo de un sistema de conmutación tradicional, que es exactamente el grupo de ganancias que CPO intenta reconstruir.

2. Cambios en la Inversión:

La interconexión óptica ya no debería preguntar simplemente "cuántas unidades de 800G se envían", sino más bien:

- ¿La empresa ha asegurado design-ins con NVIDIA/Broadcom/los principales proveedores de nube?

- ¿Es el producto una capacidad central para 200G/carril, o es capacidad reemplazable de la generación anterior?

- ¿El valor se mejorará o reemplazará en CPO?

- ¿El margen bruto proviene de la escasez técnica o de una escasez temporal de oferta?

- ¿El ritmo de 1.6T, LPO y CPO conducirá a desajustes de inventario/pedidos?

Juicio Personal: La interconexión óptica sigue siendo la dirección principal, pero el mercado pasará de la "lógica de volumen total de módulos ópticos" a la "lógica de alineación arquitectónica". CPO es la línea principal a medio plazo, pero no debe entenderse como que todos los conectables serán reemplazados inmediatamente en 2026; un ritmo más razonable es: los conectables de 800G/1.6T se realizan primero, y CPO se verifica gradualmente en los clústeres de IA de mayor densidad.

3. CC de 800 V: La dirección es muy importante, pero el ritmo de inversión no puede extrapolarse linealmente demasiado pronto

La esencia de la CC de 800 V no es una simple actualización de producto de energía, sino un cambio necesario en la arquitectura de distribución de energía a medida que aumenta la densidad de potencia del rack de IA. NVIDIA declaró claramente que el estándar tradicional de 54 V se ha convertido en un cuello de botella, y la CC de 800 V puede reducir el volumen de conversión y enrutamiento, disminuir las pérdidas de distribución, reducir la corriente/pérdida de cobre/volumen de cable y mejorar los tokens por vatio. La misma página también mencionó que los centros de datos evolucionarán gradualmente de la distribución de CA actual a CC de 800 V, siendo la forma futura una única conversión de CA a CC de 800 V seguida de la distribución directa al rack de cómputo.

Nuevos Cambios en el Panorama Competitivo

La CC de 800 V migrará el valor de la fuente de alimentación de bajo voltaje tradicional, la distribución de CA y las PSU a:

- Rectificadores de 800 V / bastidores de alimentación;

- CC/CC de alto voltaje;

- Transformadores de estado sólido;

- Dispositivos de potencia SiC/GaN;

- Conectores de alto voltaje, dispositivos de protección y barras colectoras;

- Respaldo de batería a nivel de rack / BBU;

- Diseño colaborativo con sistemas de enfriamiento líquido/gabinetes/servidores.

NVIDIA reveló que sus socios del ecosistema de CC de 800 V cubren a ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv, etc., lo que indica que esta no es una historia de una sola empresa de chips, sino una reconstrucción de todo el ecosistema eléctrico.

Cambios en la Inversión:

La CC de 800 V es actualmente más como una "opción arquitectónica" y no todas las empresas han entrado en la fase de realización de ganancias. Lo que más vale la pena rastrear es: quién entra en el diseño de referencia de NVIDIA, quién obtiene calificaciones de producción en masa de los proveedores de nube/ODM, cuyos productos pasan de prototipos a envíos a nivel de rack, y quién puede pasar la certificación de seguridad, confiabilidad, gestión térmica y conveniencia de mantenimiento.

Principales Riesgos:

- Los estándares no están completamente unificados; las soluciones internas de NVIDIA/OCP/proveedores de nube pueden diferir;

- Los ciclos de mantenimiento, seguridad, protección y certificación para CC de alto voltaje pueden ralentizar la adopción;

- Una vez que los diseños de referencia se estandarizan, las ganancias de las fuentes de alimentación/conectores/partes de protección pueden verse afectadas por la competencia;

- Los precios de las acciones pueden cotizar primero por la "penetración de 800 V", pero la realización de ingresos puede retrasarse de 4 a 8 trimestres.

Mi Juicio: La CC de 800 V es una dirección real, pero no es el segmento más adecuado para la simple especulación temática. Debe rastrearse por "quién obtiene participación de producción en masa en racks de alta potencia posteriores como Rubin/Vera Rubin", en lugar de comprar solo porque una empresa menciona "800 V".

4. Sector Energético: Actualizado de "beneficiario del gasto de capital en IA" a "derecho de licencia de capacidad de IA"

La energía es uno de los cuellos de botella más persistentes en los centros de datos de IA actuales porque no es un solo producto, sino una restricción integral de terreno, conexión a la red, transformadores, interruptores, cables, UPS, turbinas de gas, almacenamiento de energía, PPA y aprobaciones regulatorias.

La AIE espera que el consumo de energía de los centros de datos a nivel mundial aumente de aproximadamente 415 TWh en 2024 a aproximadamente 945 TWh en 2030, siendo la IA un motor importante; en EE. UU., los centros de datos contribuirán con casi la mitad del crecimiento de la demanda de energía para 2030. La AIE también advirtió que alrededor del 20% de los proyectos de centros de datos planificados pueden enfrentar riesgos de retraso, ya que la construcción de nuevas líneas de transmisión toma de 4 a 8 años en las economías desarrolladas, y los tiempos de espera para componentes clave como transformadores y cables se han duplicado en los últimos tres años.

Esta es la razón por la que empresas de equipos eléctricos como Eaton todavía tienen sólidos pedidos y carteras de pedidos. Eaton en el primer trimestre de 2026 reveló que la cartera de pedidos de su sector Eléctrico creció un 48% interanual, y los pedidos móviles promedio de 12 meses de Electrical Americas crecieron un 42%, afirmando que el impulso de los centros de datos está impulsando la demanda.

Nuevos Cambios en el Panorama Competitivo

El sector energético no puede verse como un todo. Se divide en al menos cuatro capas:

- Equipos de Red: Transformadores, interruptores, disyuntores, cables, protección y control.

- Cadena de Energía Interna del Centro de Datos: UPS, PDU, busway, interruptores, energía de rack, BBU.

- Lado de Generación: Gas natural, turbinas de gas, energía nuclear, SMR, geotermia, almacenamiento de energía, PPA.

- Ingeniería y EPC/Integración de Sistemas: Quien pueda entregar MW disponibles a tiempo tiene poder de fijación de precios.

A corto plazo, la parte más difícil es la cartera de pedidos de equipos eléctricos + la capacidad de entrega; a medio plazo, son los recursos de conexión a la red y generación; a largo plazo, son las regiones/empresas con energía de bajo costo y despachable. Reuters también citó a la EIA diciendo que la demanda de energía en EE. UU. continuará alcanzando nuevos máximos en 2026 y 2027, impulsada por los centros de datos de IA y la electrificación.

Cambios en la Inversión:

La energía ya no es solo un "proveedor downstream del gasto de capital en centros de datos", sino un requisito previo para que la capacidad de IA pueda implementarse. Para los proveedores de nube, si las GPU son insuficientes, pueden comprarse; si el HBM es insuficiente, pueden esperar en la fila; pero los MW conectados a la red y los plazos de entrega de los transformadores no pueden resolverse inmediatamente con dinero.

Principales Riesgos:

- Las valoraciones de los equipos eléctricos ya están bastante concurridas;

- Los retrasos en los proyectos retrasarán los ingresos;

- Las acciones de servicios públicos están restringidas por la regulación, las tasas de interés y el retorno del gasto de capital;

- Las narrativas de turbinas de gas/nuclear/SMR a menudo son correctas a largo plazo pero lentas de realizar a corto plazo.

Juicio Personal: La energía es uno de los "cuellos de botella físicos" con mejor sostenibilidad en los centros de datos de IA, pero se debe dar prioridad a los proveedores de equipos y sistemas, seguidos de los activos de generación y, finalmente, la beta común de servicios públicos.

**

5. CPU: Reemergiendo como una ruta crítica en los sistemas de IA desde un "accesorio de GPU", pero los grupos de ganancias serán internalizados por los proveedores de nube

El cambio en la lógica de las CPU está subestimado por el mercado. Antes, todos entendían los servidores de IA como dominados por GPU/HBM, siendo la CPU solo un procesador anfitrión. Pero la IA agéntica, la inferencia, las llamadas a herramientas, el preprocesamiento de datos, el sandboxing, la recuperación y la virtualización de red/almacenamiento empujarán a la CPU de nuevo a la ruta crítica.

Google declaró explícitamente en su introducción de Axion que la computación de propósito general sigue siendo una parte clave de las cargas de trabajo de los clientes; la Ley de Amdahl significa que a medida que los aceleradores continúan mejorando, la computación de propósito general se convertirá en un límite de costo y capacidad. Google afirma que Axion rinde hasta un 30% mejor que las instancias de nube Arm más rápidas de la época y hasta un 50% mejor que las instancias x86 comparables, con hasta un 60% mejor eficiencia energética. Un artículo de Arm de 2026 señaló además que los sistemas agénticos aumentarán la concurrencia, la sensibilidad a la latencia y la demanda general de cómputo, poniendo a la CPU en la ruta crítica hacia el éxito; Google TPU 8t/8i también usa Axion como cabecera para reducir la latencia de preparación de datos y mantener la utilización de TPU.

Los datos de AWS también muestran que las CPU/los chips autodesarrollados no son una historia secundaria. Amazon en el primer trimestre de 2026 declaró que su negocio de chips, incluidos Graviton, Trainium y Nitro, tiene una tasa de ingresos anualizados superior a los $20 mil millones y está creciendo a triple dígito interanual; también mencionó que OpenAI comenzará a consumir aproximadamente 2 GW de capacidad de Trainium a partir de 2027, y Anthropic recibirá hasta 5 GW de Trainium.

Nuevos Cambios en el Panorama Competitivo

Hay que ser muy cauteloso con las CPU. El crecimiento de la demanda es real, pero no significa que todas las empresas de CPU comerciales se beneficien por igual.

- CPU Arm autodesarrolladas por proveedores de nube: AWS Graviton, Google Axion, Microsoft Cobalt internalizarán parte del beneficio de la CPU dentro de los hiperescaladores.

- AMD EPYC: Todavía tiene una fuerte competitividad en núcleos altos, ancho de banda de memoria, carriles PCIe y el ecosistema x86, especialmente adecuado para hosts GPU, nube general, bases de datos y cargas de trabajo empresariales.

- Intel Xeon: Todavía tiene una enorme base instalada, ecosistema empresarial e instrucciones AMX/aceleración, pero el proceso, el consumo de energía, la participación y las presiones sobre el margen bruto siguen siendo clave.

- NVIDIA Grace/Vera CPU: Si la arquitectura del sistema se vuelve más escalable a nivel de rack, el valor de las CPU de NVIDIA no es solo como CPU, sino como parte del sistema de rack NVLink/NVL.

Cambios en la Inversión:

Las CPU no son los activos de IA más escasos, y la elasticidad de la valoración no suele ser tan buena como la de HBM, el empaquetado avanzado, la energía y las redes centrales. Pero la importancia estratégica de las CPU está aumentando, especialmente en la inferencia/IA agéntica. La pregunta real es: ¿fluirá el beneficio de la nueva demanda de CPU hacia las CPU comerciales o será absorbido por los chips autodesarrollados y las optimizaciones a nivel de sistema de los hiperescaladores?

Juicio Personal: La lógica del sector de CPU está mejorando, pero es más como una línea principal de "optimización de eficiencia/costo del sistema de IA" que una línea principal de escasez pura. Lo más fuerte no es una sola CPU, sino el control del sistema sobre CPU + acelerador + memoria + red + programación de software.

6. Empaquetado Avanzado

Los chips de IA son más grandes, el HBM se apila más y CoWoS continúa expandiéndose, pero la presión sobre la eficiencia, el área, el rendimiento y el costo de la "oblea circular + interpositor de silicio/sustrato orgánico" aumentará. CoPoS es una forma de producción preparada para la próxima generación de empaquetado de IA/HPC de ultra gran escala.

El CoWoS existente de TSMC sigue siendo la fuerza principal para IA/HPC. La página oficial de CoWoS establece claramente: CoWoS-S utiliza un interpositor de silicio para computación de ultra alto rendimiento como IA y supercomputación; CoWoS-S puede alcanzar aproximadamente 3.3 veces el tamaño de retícula, y para tamaños más allá de esto, se recomienda CoWoS-L o CoWoS-R. El foro de tecnología 2026 de TSMC impulsó aún más la hoja de ruta de CoWoS a 5.5x y 14x retícula; se espera que CoWoS de 14x se produzca en 2028, integrando alrededor de 10 grandes matrices de cómputo y 20 pilas de HBM.

CoWoS = El campo de batalla principal para las GPU/HPC de IA actuales.

Ya está en producción en masa, con clientes claros y capacidad ajustada, lo que lo convierte en la línea principal de rendimiento actual.

CoPoS = Una plataforma a medio-largo plazo para el empaquetado de IA/HPC de ultra gran escala de próxima generación.

No es solo un "negocio de planta de empaquetado y pruebas", sino una extensión del sistema 3DFabric de TSMC desde obleas, RDL/interpositores, chiplets, HBM y sustratos hasta el empaquetado a nivel de sistema.

FOPLP = Empaquetado a nivel de panel tipo abanico, que está relacionado pero no es igual a CoPoS.

FOPLP se puede usar para aplicaciones de gama media-baja a media-alta, como RF, automotriz, energía, comunicación óptica y algunos módulos/fuentes de alimentación de servidores de IA; CoPoS está más orientado al empaquetado grande de IA/HPC, que requiere un control más fuerte de interposer/RDL/TGV/rendimiento. La comparación de CommonWealth es muy directa: CoWoS está maduro y en producción en masa; tanto CoPoS como FOPLP pasan de wafer a panel, pero CoPoS está dirigido a chips de IA más grandes, mientras que FOPLP se usa más para chips más delgados y de alta densidad como móviles, automotriz e IoT.

CoPoS reconfigurará la cadena de suministro de empaquetado avanzado de IA, pero lo que realmente vale la pena rastrear no son las palabras 'sustrato de vidrio', sino 'quién puede ayudar a TSMC a fabricar empaquetado de IA de ultra gran tamaño, hacerlo estable y hacerlo barato'.

Desde esta perspectiva, lo que más vale la pena estudiar son: la plataforma de TSMC, la cadena de equipos de CoWoS/CoPoS, los procesos RDL/TGV/húmedos, la metrología y el rendimiento, los sustratos ABF/núcleo de vidrio y los materiales clave.

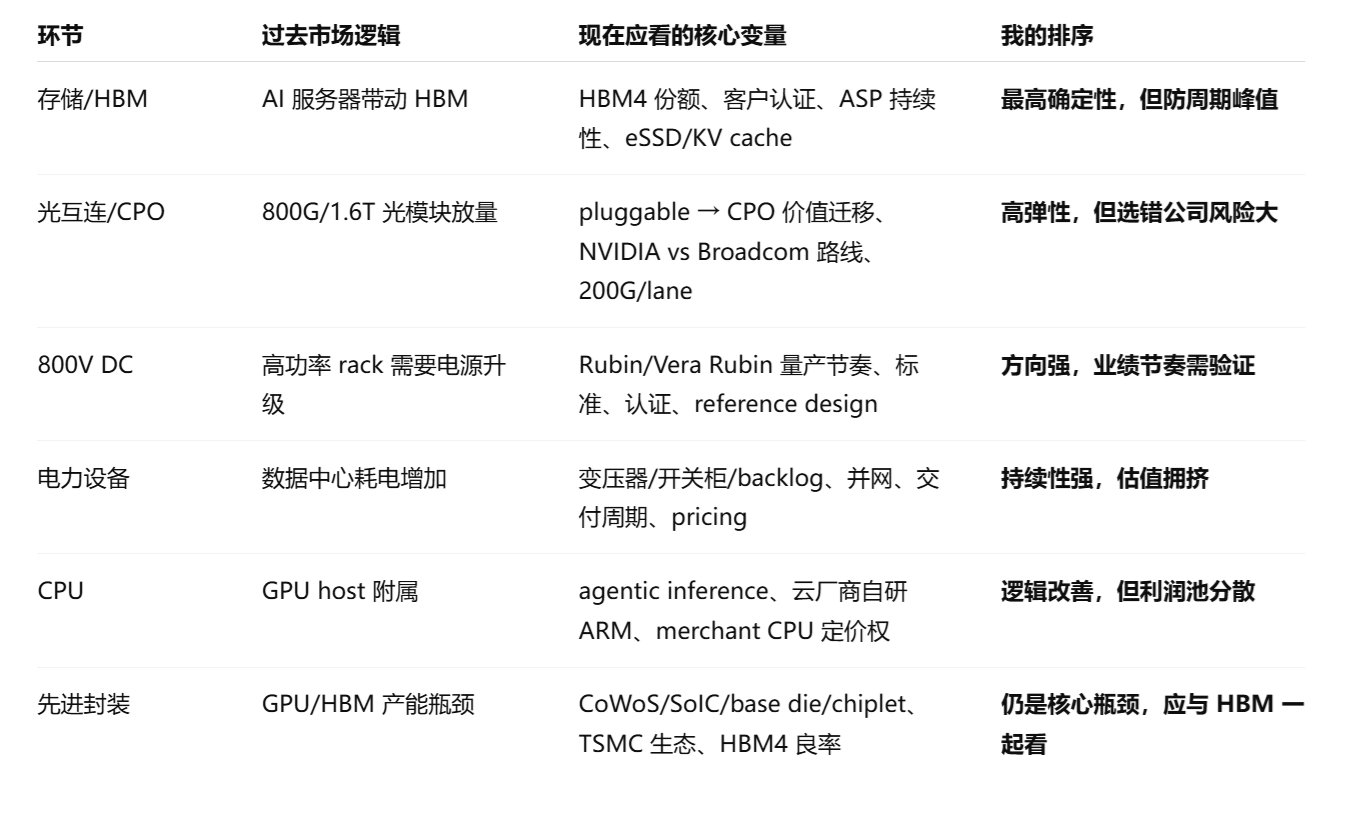

IV. "Nuevas conclusiones de inversión" para cada segmento ahora

V. Cómo debería posicionarse su cartera de inversiones

Puede filtrar empresas con tres preguntas:

Pregunta 1: ¿Es un 'cuello de botella real' o 'relacionado con temas'?

Los cuellos de botella reales se caracterizan por: plazos de entrega que se alargan, clientes dispuestos a prepagar o firmar acuerdos a largo plazo, aumento del ASP, márgenes brutos en expansión y expansión lenta de la capacidad.

Los relacionados con temas se caracterizan por: ingresos crecientes pero márgenes brutos estancados, clientes muy concentrados, alto capex pero ROIC poco claro, o simplemente 'entrar en la cadena de suministro' con una participación muy pequeña.

Actualmente, los más cercanos a cuellos de botella reales son: HBM, DRAM/eSSD de servidores de gama alta, empaquetado avanzado, transformadores/interruptores/equipos de red eléctrica, y algunos interconectores ópticos de gama alta.

Pregunta 2: ¿Aumentará su valor en las actualizaciones arquitectónicas, o será reemplazado por ellas?

Esta es la pregunta más crítica para los interconectores ópticos, 800V DC y CPUs. CPO comprimirá el valor de algunos módulos enchufables tradicionales, pero aumentará el valor de la fotónica de silicio, los motores ópticos, los láseres, los conectores, el empaquetado y pruebas, y los ASICs de conmutación. 800V DC aumentará el valor de la cadena de alimentación de alto voltaje, SiC/GaN, dispositivos de protección y la arquitectura de alimentación de racks, pero puede comprimir algunos componentes tradicionales de bajo voltaje.

Pregunta 3: ¿Puede el capex de la nube downstream seguir siendo tolerado por el mercado de capitales?

Este es el techo de valoración más importante para 2026. El flujo de caja libre de los últimos doce meses de Amazon en el Q1 2026 cayó a $1.2 mil millones, principalmente porque las compras de PPE aumentaron en $59.3 mil millones interanual, reflejando la inversión en IA. Reuters informó el 10 de junio que Amazon obtuvo un acuerdo de préstamo de $17.5 mil millones y declaró que el gasto relacionado con IA de las grandes tecnológicas podría superar los $700 mil millones este año, y que las grandes empresas tecnológicas se financian cada vez más a través de mercados de deuda y capital. El caso de Oracle es más extremo: Reuters informó que su capex para el año fiscal 2027 podría alcanzar hasta $95 mil millones, con planes de financiar casi $40 mil millones a través de deuda y capital, lo que genera preocupaciones en el mercado sobre el consumo de efectivo y la deuda.

Esto significa que la valoración de la cadena de suministro upstream no puede mirar solo los pedidos; también debe mirar la conversión de ingresos de IA, la economía de tokens, el lastre de la depreciación y el grado de presión sobre el flujo de caja libre de los clientes downstream. Una vez que el mercado comience a cuestionar el ROI del capex en IA, los primeros en ser afectados serán los segmentos con 'puras expectativas + altas valoraciones + ganancias no realizadas'.

https://x.com/168X_Fortune/status/2062463349573718318

Cuando hablé con 168X antes, también mencionamos que el aumento de abril a mayo fue impulsado por dos factores clave: primero, los proveedores de nube verificaron que los grandes gastos de capital trajeron un crecimiento mejor de lo esperado en el negocio de nube, y la monetización del negocio de nube proviene del consumo de tokens en el lado B y el lado C; segundo, los ingresos anualizados de Anthropic crecieron rápidamente.

Estos dos son los puntos base que sustentan toda la lógica de negocio ahora: la comercialización de la IA ha entrado en un punto de inflexión y está creciendo rápidamente.

V. Lógica de inversión final y líneas principales

La inversión en centros de datos de IA ha pasado de '¿hacia dónde fluye el capex?' a la etapa de '¿dónde están los cuellos de botella, cuánto pueden durar, quién controla la arquitectura de próxima generación y quién se queda finalmente con las ganancias?'

Mi juicio relativo actual para cada segmento es:

- Almacenamiento/HBM/eSSD: La línea principal de realización de ganancias más fuerte. Pero después de 2026, presta atención a la expansión de la oferta y los ciclos de precios; no es recomendable perseguir máximos indiscriminadamente.

- Interconexión óptica/CPO: La dirección técnica es muy sólida, pero el panorama competitivo se está reconstruyendo. Los ganadores futuros pueden no ser las empresas con las mayores ganancias en módulos 800G en el pasado, sino aquellas que aseguren posiciones de plataforma con NVIDIA/Broadcom/proveedores de nube.

- 800V DC: La dirección general es cierta, pero el ritmo de ingresos a corto plazo es incierto. Esta es una evolución necesaria para los racks de IA de alta potencia, pero la inversión debe esperar a que se concreten el diseño, la certificación y el ritmo de producción en masa.

- Sector de energía: El cuello de botella físico más duradero. Pero distingue entre fabricantes de equipos, activos de generación, empresas de servicios públicos y EPCs; la prioridad va a los fabricantes de equipos eléctricos con cartera de pedidos, capacidades de entrega y poder de fijación de precios.

- CPU: La importancia está aumentando, pero no es una lógica simple de escasez. La IA agentiva coloca a la CPU nuevamente en la ruta crítica, pero los chips autodesarrollados de los hiperescaladores internalizarán parte del grupo de ganancias, y la elasticidad de valoración de las empresas de CPU comerciales necesita una evaluación más cautelosa.

La inversión más peligrosa es: comprar una empresa solo porque está 'relacionada con centros de datos de IA'; dar múltiplos altos solo porque menciona CPO/800V/enfriamiento líquido; mirar solo el crecimiento de ingresos sin mirar el margen bruto, la participación, la concentración de clientes y los riesgos de reemplazo arquitectónico.

La inversión más atractiva es:

Activos de cuello de botella que ya han visto crecimiento de ganancias, pero el mercado subestima su sostenibilidad;

O activos de punto de control que aún no han realizado completamente las ganancias, pero ya han sido asegurados por plataformas arquitectónicas de próxima generación.

En pocas palabras, el mercado ha reconocido los cuellos de botella y los puntos críticos de la cadena de la industria de potencia computacional de IA, por lo que la inversión debe ir un paso más allá: no basta con estar en el cuello de botella o en un enlace de punto crítico. También debes ver si esta empresa es única e irremplazable en este nodo de cuello de botella y punto crítico, si su ruta técnica es correcta, y si no solo tiene muchos pedidos sino que también puede seguir superando expectativas en la entrega. Al mismo tiempo, debes considerar cómo se desarrolla realmente el ritmo de la evolución técnica y su implementación.