Traducción al Español - Latinoamérica

Cada modelo de IA que hayas usado funciona en un centro de datos donde decenas de miles de GPU se comunican constantemente entre sí, a velocidades que el cable de cobre físicamente no puede sostener. En el momento en que los datos viajan más de un par de metros, los electrones dan paso a los fotones: luz a través del vidrio. Los dispositivos que convierten señales eléctricas en luz y viceversa se llaman transceptores ópticos, y se están convirtiendo en uno de los cuellos de botella en la cadena de suministro de la IA.

Applied Optoelectronics ($AAOI) los fabrica. Más importante aún, fabrica los láseres en su interior, el componente más difícil de conseguir, en sus propias fábricas.

1. Cómo funciona realmente un transceptor

Para entender por qué AAOI importa, hay que entender lo que vende. Un transceptor óptico para centro de datos hace una sola tarea: se coloca en el borde de un switch o servidor y traduce entre el lenguaje de los chips (señales eléctricas) y el lenguaje del movimiento de datos a larga distancia (luz).

La cadena: Entrada eléctrica → un ASIC de switch o GPU envía una señal eléctrica de alta velocidad al módulo. El láser se enciende → un láser InP convierte esos electrones en pulsos de luz precisamente modulados. La luz viaja → los fotones recorren una fibra de vidrio a través del rack, el pasillo o el edificio. Fotodetector → en el extremo opuesto, la luz se convierte nuevamente en una señal eléctrica.

El componente crítico es el láser. Específicamente un láser de fosfuro de indio (InP) . El InP es el material que emite luz en las longitudes de onda y velocidades que los centros de datos necesitan. Es difícil de fabricar, la capacidad es escasa y es la parte más propensa a la escasez. LightCounting ha nombrado repetidamente la capacidad de láser InP y chips EML, no la demanda, como el factor que limita el crecimiento de todo el mercado.

La mayoría de los vendedores de transceptores compran sus láseres a terceros y ensamblan módulos. AAOI fabrica sus propios láseres, chips y conjuntos internamente. Cuando el componente escaso en toda la industria es el láser, la empresa que fabrica el suyo propio controla su destino de una manera que los rivales que solo ensamblan no pueden.

Por qué "velocidad" es realmente "ingresos por unidad": la industria está subiendo una escalera: 400G → 800G → 1.6T → 3.2T. Cada escalón aproximadamente duplica los datos que transporta un módulo y aproximadamente duplica su precio. Toda la historia de crecimiento de AAOI es subir esa escalera hacia una demanda que ya existe.

2. Por qué el crecimiento está ocurriendo ahora

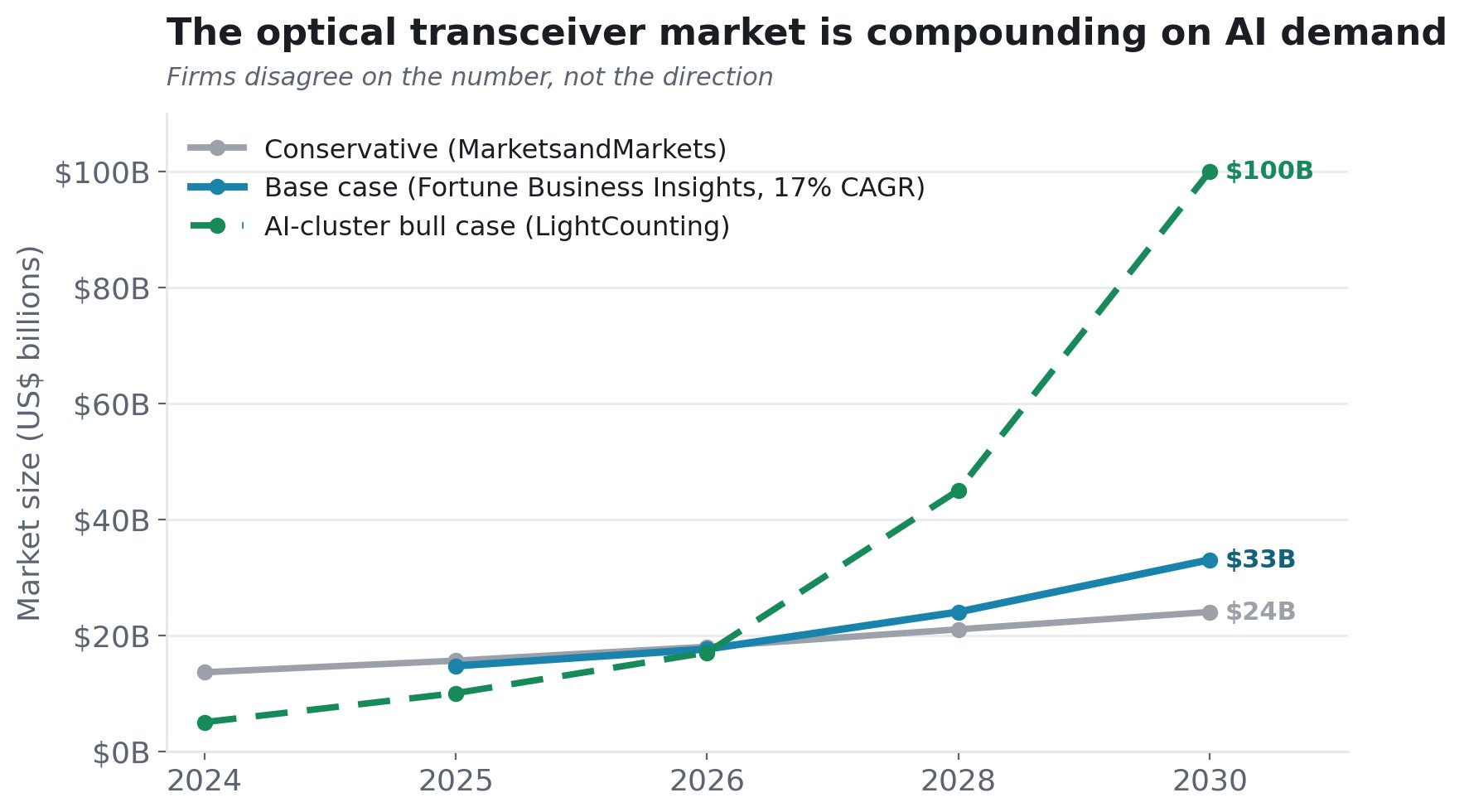

La demanda no es especulativa. El mercado de transceptores ópticos para IA aproximadamente se duplicó en dos años, de ~$5 mil millones en 2024 a ~$10 mil millones en 2026, con un crecimiento pronosticado de ~60% en 2026.

Donde las firmas discrepan es en la cifra, no en la dirección:

El rango de ~$24 mil millones a un escenario alcista de $100 mil millones para 2030 es en sí mismo la señal: ningún analista serio cuestiona que el mercado está creciendo rápido; solo discrepan sobre qué tan increíblemente rápido.

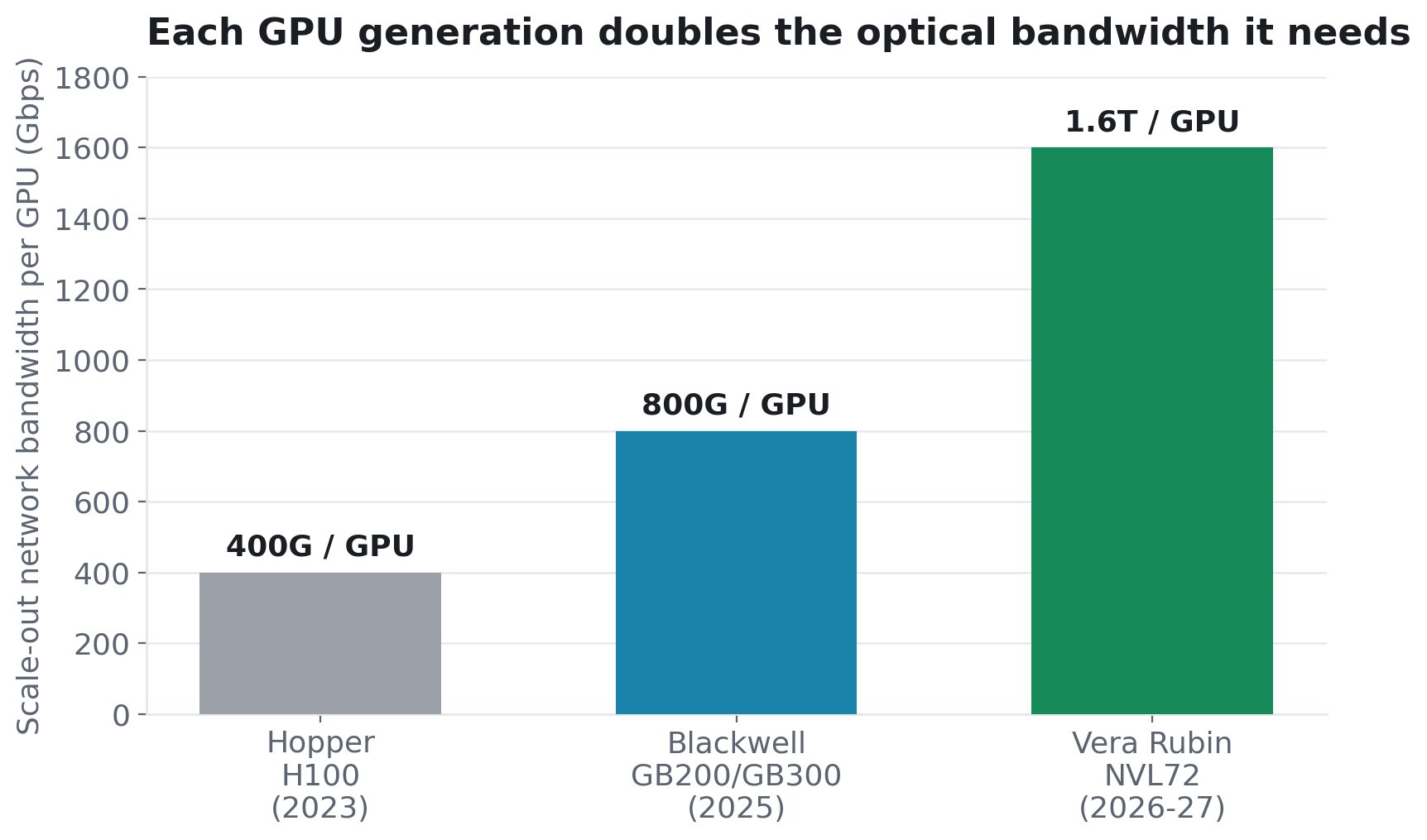

El mecanismo de demanda que hace diferente este ciclo son las propias GPU. Cada nueva generación de GPU aproximadamente duplica el ancho de banda óptico que necesita cada chip. El ancho de banda de red de escalamiento por GPU ha pasado de 400G en Hopper (H100) → 800G en Blackwell (GB200/GB300) → 1.6T por GPU en la próxima Vera Rubin NVL72 (según SemiAnalysis). Más ancho de banda por GPU significa más transceptores, más rápidos y de mayor precio por GPU.

Esto no es abstracto. SemiAnalysis modela un clúster GB300 de 18,000 GPU (InfiniBand de dos capas) que requiere 18,432 transceptores de 800G más 27,648 transceptores de 1.6T. Aproximadamente 2.5 transceptores por GPU solo para la red de escalamiento, y esa relación sube a 1:3 en configuraciones de tres capas. Y se compone de dos maneras: a medida que los clústeres crecen, agregas tanto más GPU como más enlaces (más rápidos) por GPU. Cuanto más nueva es la GPU, más contenido óptico arrastra, y la hoja de ruta solo apunta hacia arriba (el rack Rubin Ultra "Kyber" de NVIDIA escala a 144 paquetes de GPU, 4 veces más denso que el NVL72 actual).

Hay una segunda frontera más grande detrás de esto. La conectividad dentro del rack ("escalamiento ascendente") actualmente funciona con cobre, pero el cobre está alcanzando un límite físico duro (~9 metros es aproximadamente el techo a 800G). A medida que los dominios de escalamiento ascendente crecen de decenas a cientos de GPU, SemiAnalysis llama al cambio hacia la óptica "una inevitabilidad física", abriendo un mercado óptico completamente nuevo, y aún más grande, además del escalamiento horizontal.

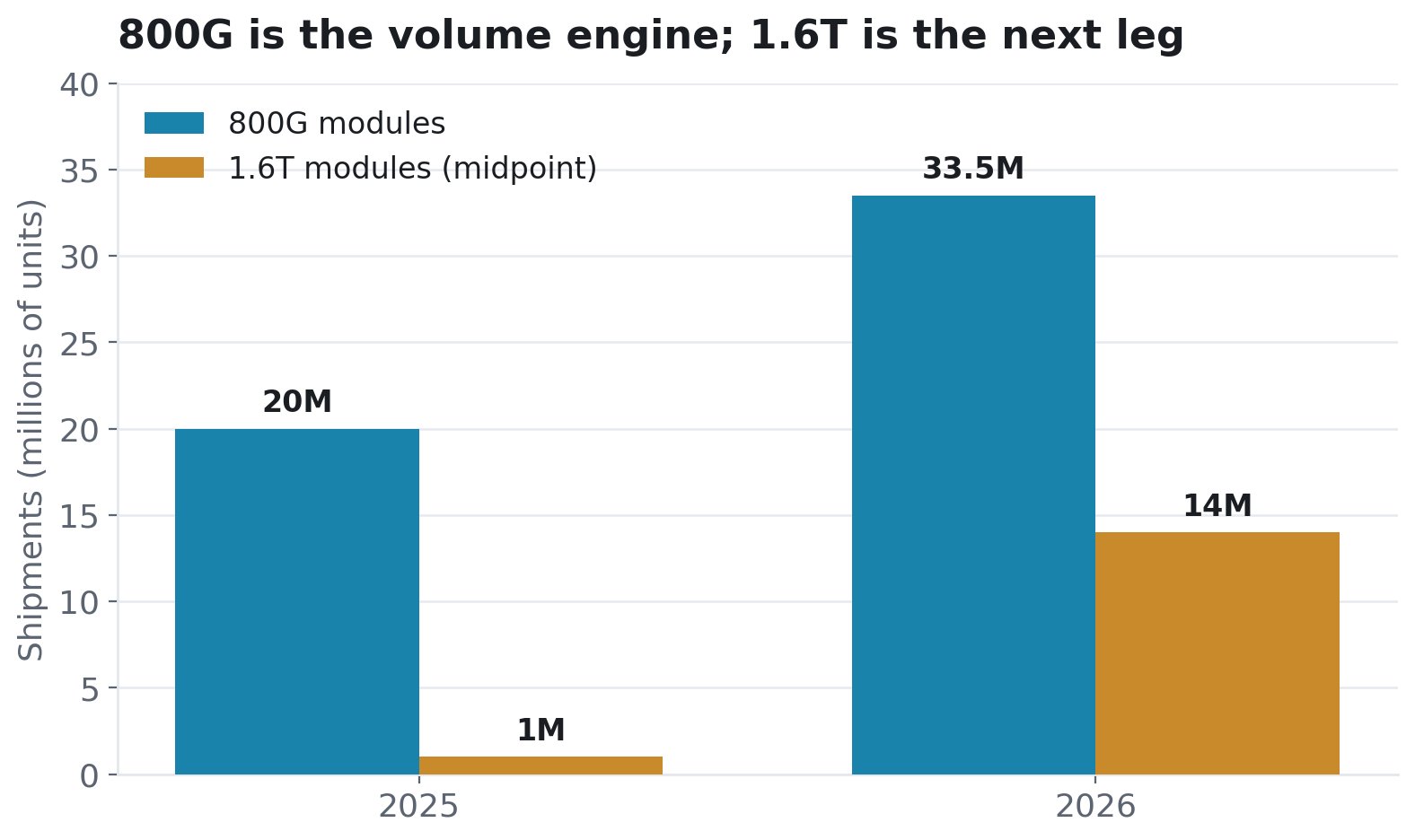

Las barras de 1.6T son pequeñas hoy y grandes mañana. Se estima que solo NVIDIA necesitará más de 5 millones de unidades de 1.6T en 2026; Google ~4 millones. AAOI está construyendo capacidad para ello.

3. Dónde encaja AAOI en el cambio hacia CPO

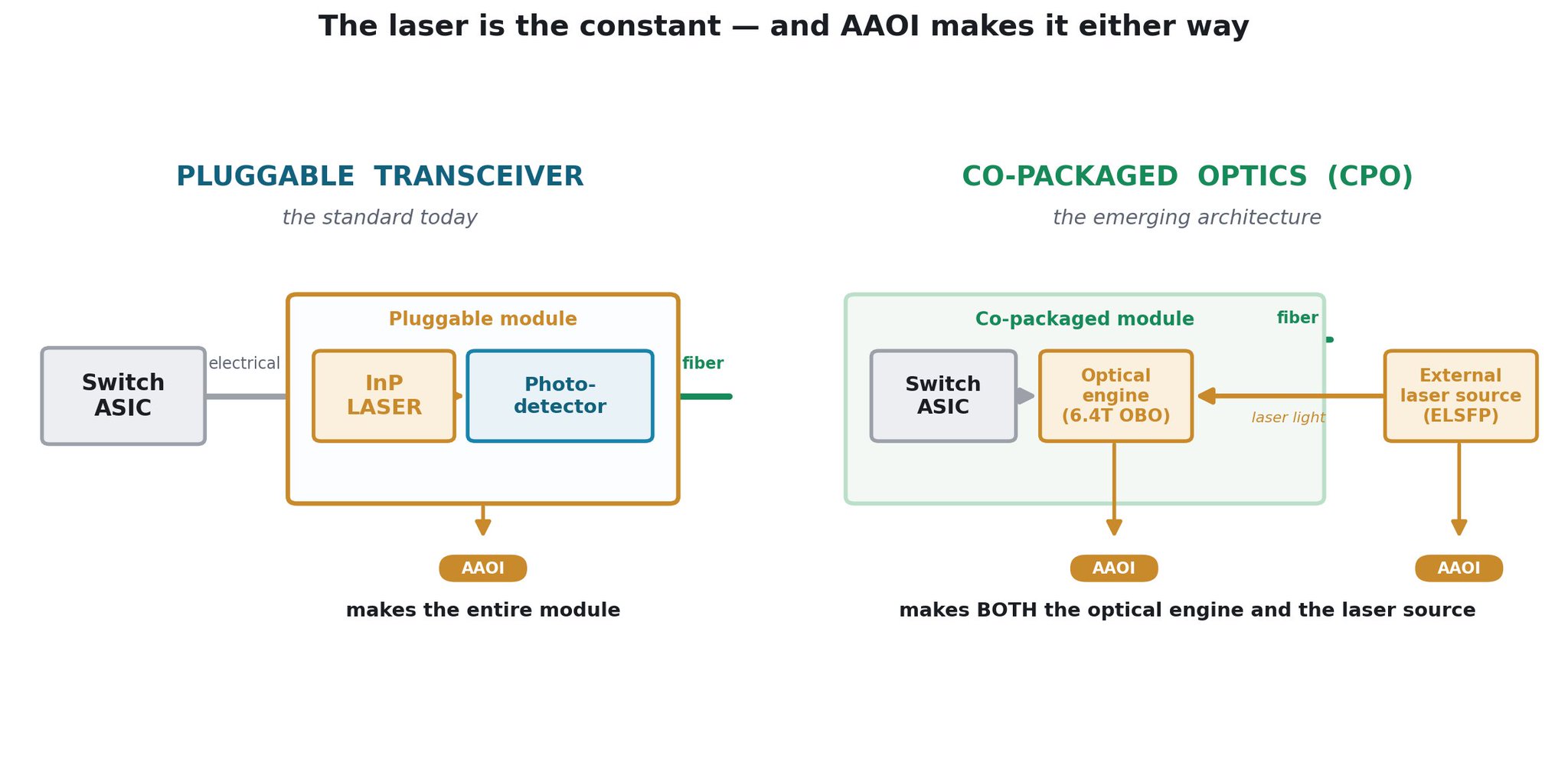

El siguiente paso arquitectónico en óptica es la óptica co-empaquetada (CPO). Mover el motor óptico del panel frontal al propio paquete del chip del switch. Es la respuesta de la industria a los límites de potencia y densidad de los módulos enchufables a las velocidades más altas, y NVIDIA, Broadcom y otros hiperescaladores están trabajando hacia ello. La visión bajista ocasional es que CPO vuelve obsoletos a los vendedores de transceptores. Para AAOI, es lo contrario: está posicionada para vender más contenido en un switch CPO, no menos.

CPO no elimina la óptica: la reubica y desagrega, y AAOI construye las dos piezas que más importan. En OFC 2026, la compañía demostró ambas mitades del lado óptico de un sistema CPO: su motor óptico de 6.4T en la placa (OBO) , que se coloca justo al lado del ASIC del switch, y su fuente láser externa de 25dBm (ELSFP, 400mW CW) , que mantiene el láser sensible a la temperatura fuera del ASIC caliente. En palabras de la propia AAOI, estas soluciones "sirven como base para arquitecturas de conmutación de 102.4T+". Lo único que AAOI no fabrica es el chip del switch en sí; esencialmente cada componente óptico a su alrededor, sí lo hace.

Si la óptica enchufable sigue siendo dominante, AAOI vende transceptores con sus láseres en su interior. Si CPO se acelera, AAOI vende el motor óptico y la fuente láser externa que esos sistemas CPO requieren. Y los racks habilitados para CPO más densos escalan a clústeres más grandes que necesitan más enlaces ópticos entre racks de todos modos. En todas las ramas, el único componente que debe fabricarse es el láser InP, exactamente la pieza escasa, y la que AAOI fabrica internamente.

El momento también ayuda. CPO aún es temprano: LightCounting espera que el despliegue significativo comience en 2026–2027 y alcance un alto volumen solo alrededor de 2028, e incluso entonces proyecta CPO en aproximadamente el 30% de los puertos de 800G/1.6T para 2027, con los enchufables dominando durante años después. NVIDIA ha reafirmado la óptica enchufable hasta 2027. Por lo tanto, el negocio de enchufables que AAOI está acelerando hoy tiene un largo recorrido, y sus productos OBO y ELSFP la posicionan para el futuro co-empaquetado a medida que llega, en lugar de ser desplazada por él.

4. Cómo captura participación AAOI

Tres pilares:

Pilar 1 - Integración vertical (el foso del láser). La capacidad de láser InP es la restricción limitante en toda la industria. AAOI fabrica los suyos propios y está expandiendo la capacidad de fabricación de láseres aproximadamente un 350% para 2027. En una escasez, el fabricante integrado verticalmente se abastece a sí mismo mientras que los competidores que solo ensamblan esperan en la fila. El elemento más duradero de la tesis.

Pilar 2 - Fabricación en EE. UU. (el foso de aranceles y confianza). AAOI está construyendo "la mayor capacidad de producción de transceptores para centros de datos enfocados en IA en EE. UU." en Sugar Land, Texas. Para finales de 2026, se espera que ~30% de la producción de 800G/1.6T provenga de EE. UU.; para finales de 2027, más del 50%. El argumento del CFO Stefan Murry: el producto fabricado en EE. UU. es la única categoría "que no va a estar sujeta a aranceles". Frente a los líderes chinos que dominan hoy (InnoLight, Eoptolink), una cadena de suministro de láser a módulo estadounidense es un verdadero diferenciador para los hiperescaladores cautelosos con el riesgo geopolítico.

Pilar 3 - Pedidos ya confirmados. Esta no es una historia de capacidad de esperanza y sueños. AAOI ha revelado más de $324 millones en pedidos confirmados de 800G y 1.6T de múltiples hiperescaladores:

- Primer pedido de volumen de 800G - hiperescalador, diciembre de 2025

- Crecimiento de pedidos de 800G - $124 millones acumulados para un cliente (marzo–abril de 2026)

- Pedido de 1.6T - $200M+ de un hiperescalador a largo plazo; se envía en el tercer y cuarto trimestre de 2026

- Primer envío de volumen de 800G completado a un gran hiperescalador, primer trimestre de 2026 - enviado

- Segundo hiperescalador — primeras 10,000 unidades de 800G — enviadas

- Tercer hiperescalador — indicó intención de 800G — en proceso

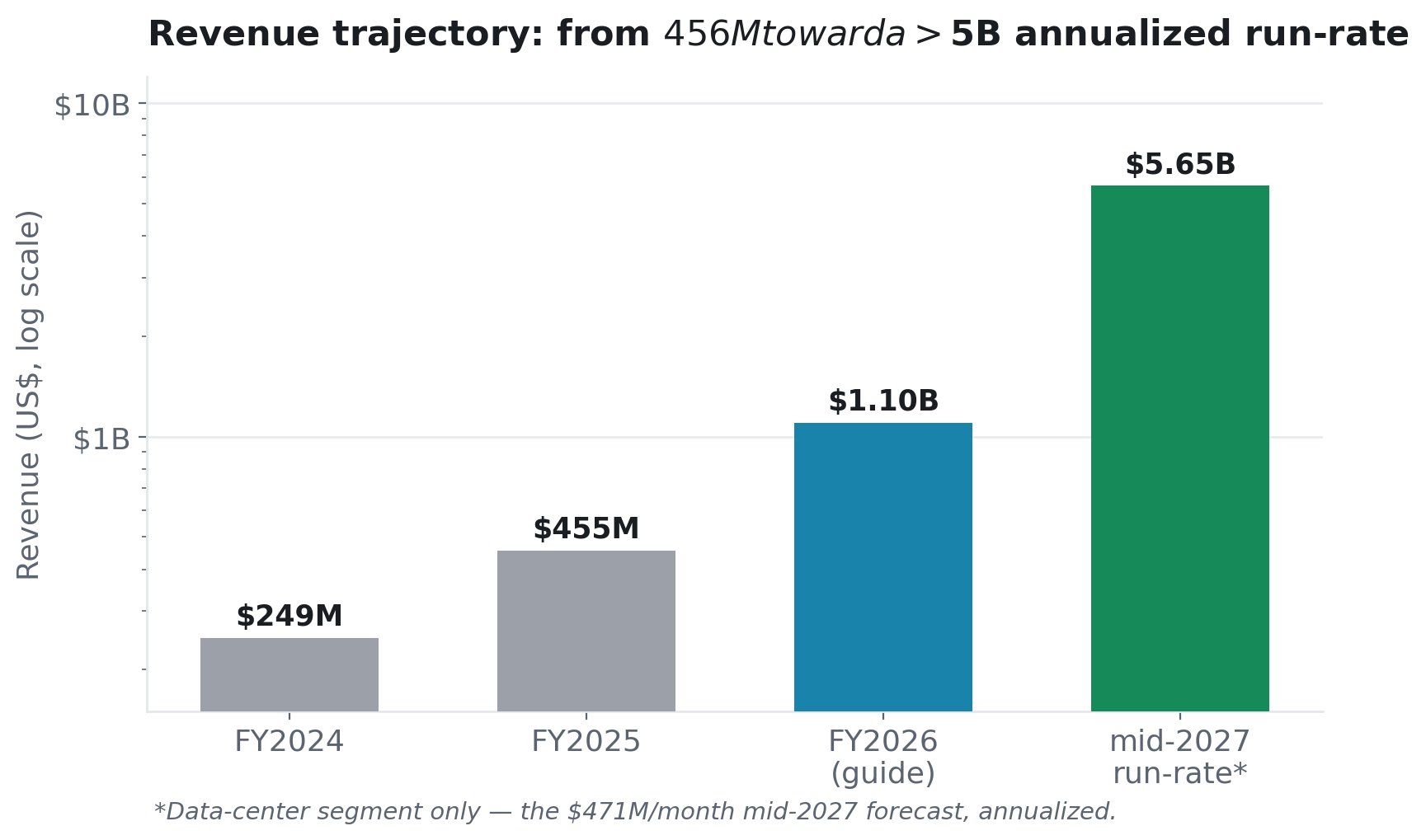

5. Las proyecciones: ingresos y la aceleración

La gerencia ha puesto cifras concretas sobre la mesa: > $1.1 mil millones en guía de ingresos para el año fiscal 2026 (aumentada desde $1.0 mil millones), $471 millones en ingresos mensuales pronosticados para mediados de 2027, y 60–80% de crecimiento secuencial guiado en el tercer y cuarto trimestre de 2026.

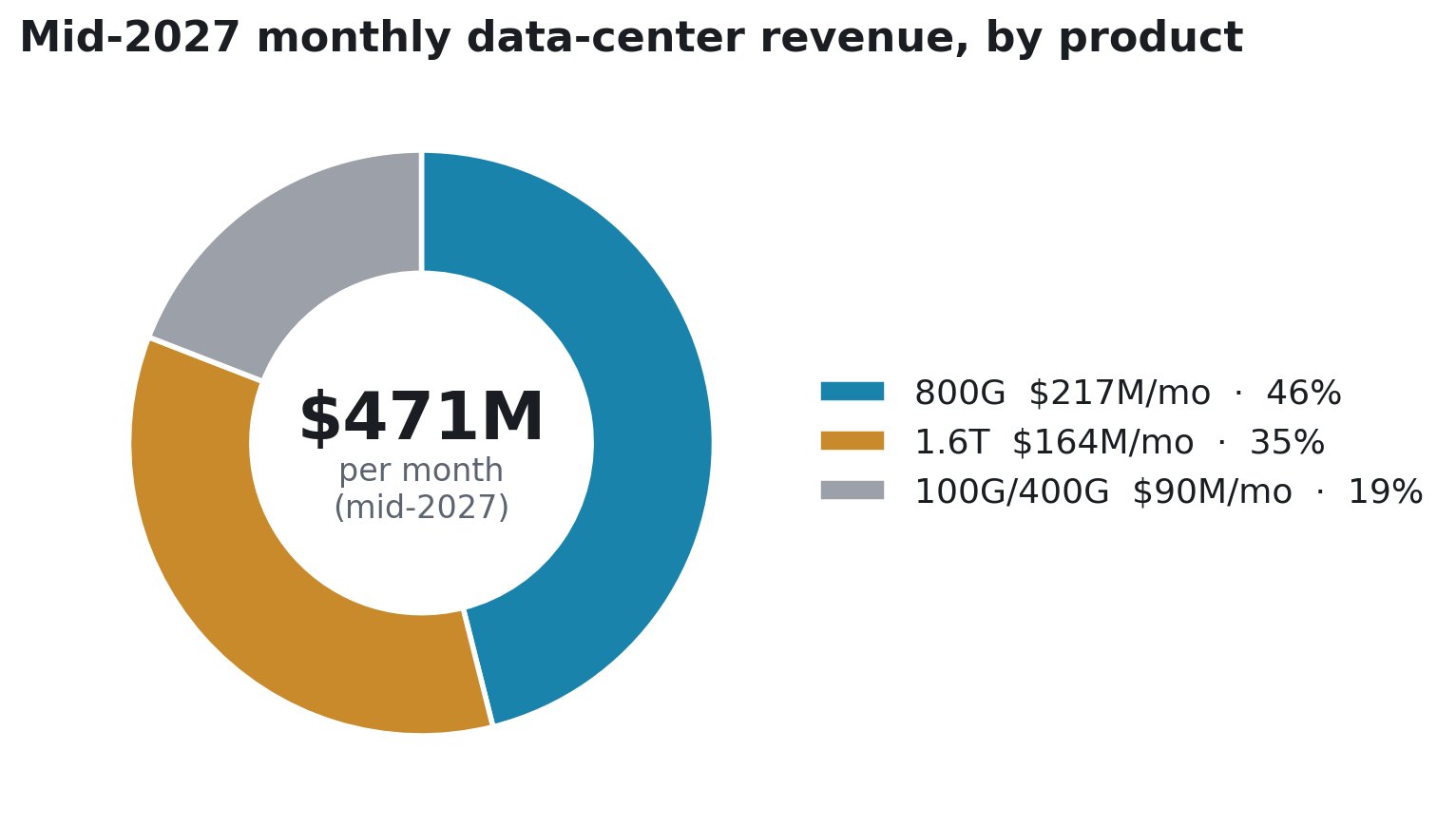

El CFO Stefan Murry dio la composición exacta en la llamada del primer trimestre (un pronóstico de ingresos, no de capacidad):

AAOI no está apostando todo a 1.6T. El motor es 800G ($217 millones/mes, ~46%) - probado, en envío, en un ciclo de demanda que ya existe. 1.6T es el potencial alcista añadido. Si te preocupaba que la historia de AAOI dependiera de una aceleración aún incipiente de 1.6T ejecutándose perfectamente, la mezcla dice lo contrario: 800G solo ya sostiene el plan.

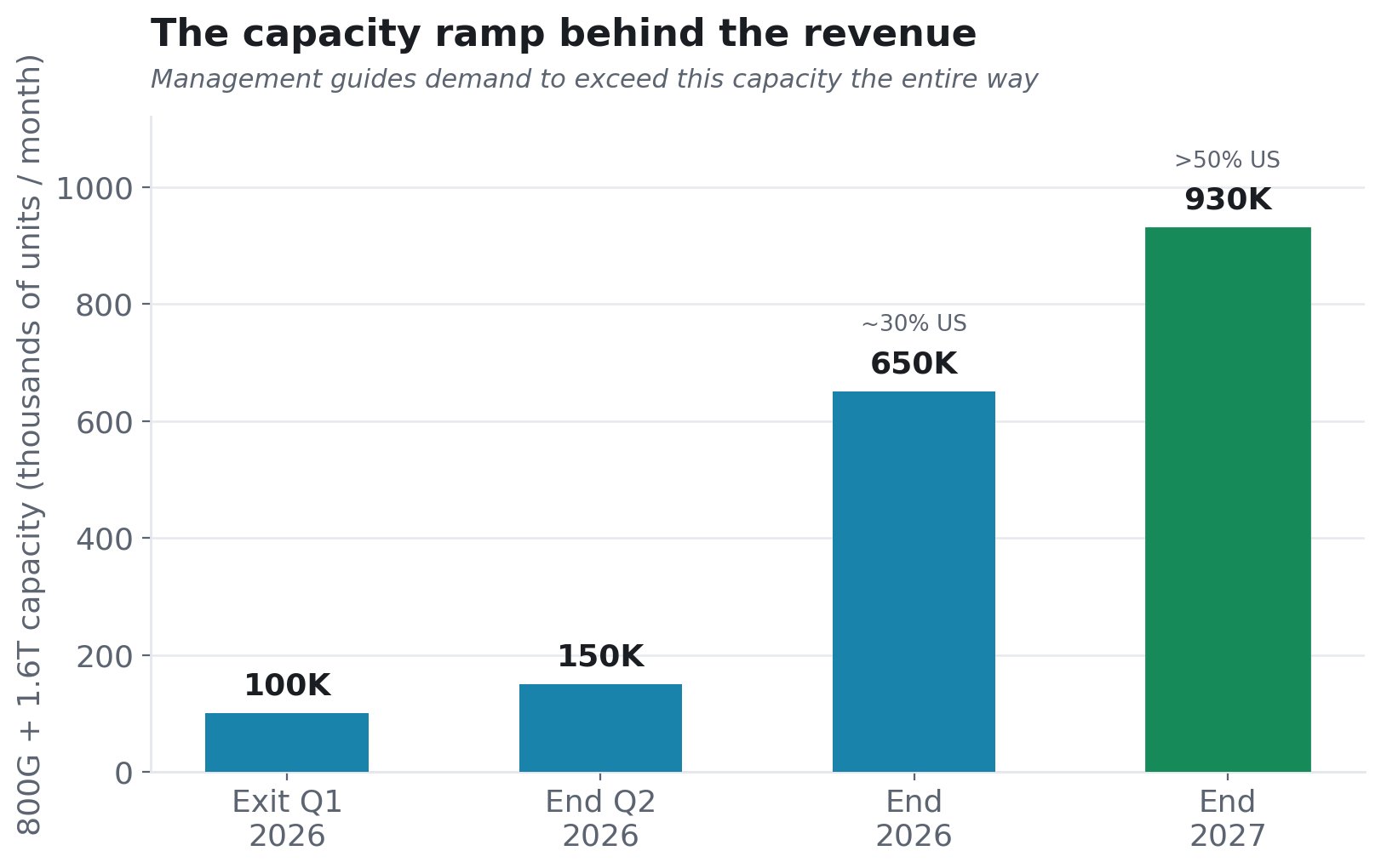

Y la capacidad detrás de esos ingresos, con la demanda guiada para superar la oferta en todo momento:

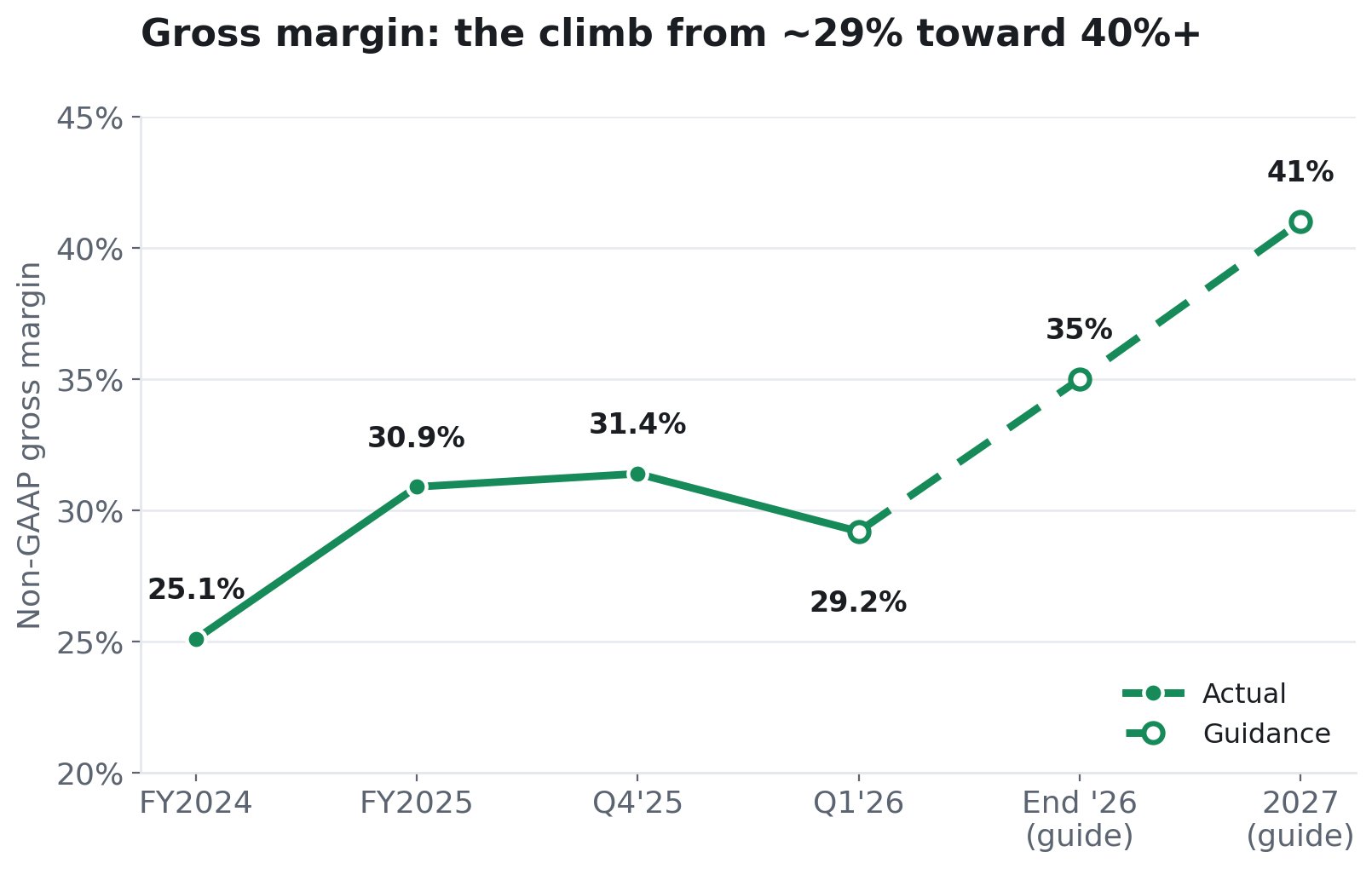

6. La historia de márgenes: de dónde provienen las ganancias

El caso alcista necesita que los márgenes se expandan a medida que la mezcla se desplaza hacia 800G/1.6T de mayor valor. La gerencia ha guiado exactamente eso.

Dos fuerzas lo impulsan. Mezcla: 800G/1.6T tienen márgenes más altos, por lo que a medida que crecen de una porción mínima a la mayoría, el combinado aumenta. (800G fue solo $4.6 millones, 5.6% de los ingresos del centro de datos, en el primer trimestre de 2026. La aceleración apenas ha comenzado.) Escala y automatización: las líneas automatizadas y la integración vertical de AAOI significan que los costos unitarios caen a medida que aumenta el volumen. La gerencia es explícita: los márgenes mejoran a medida que se expande la capacidad.

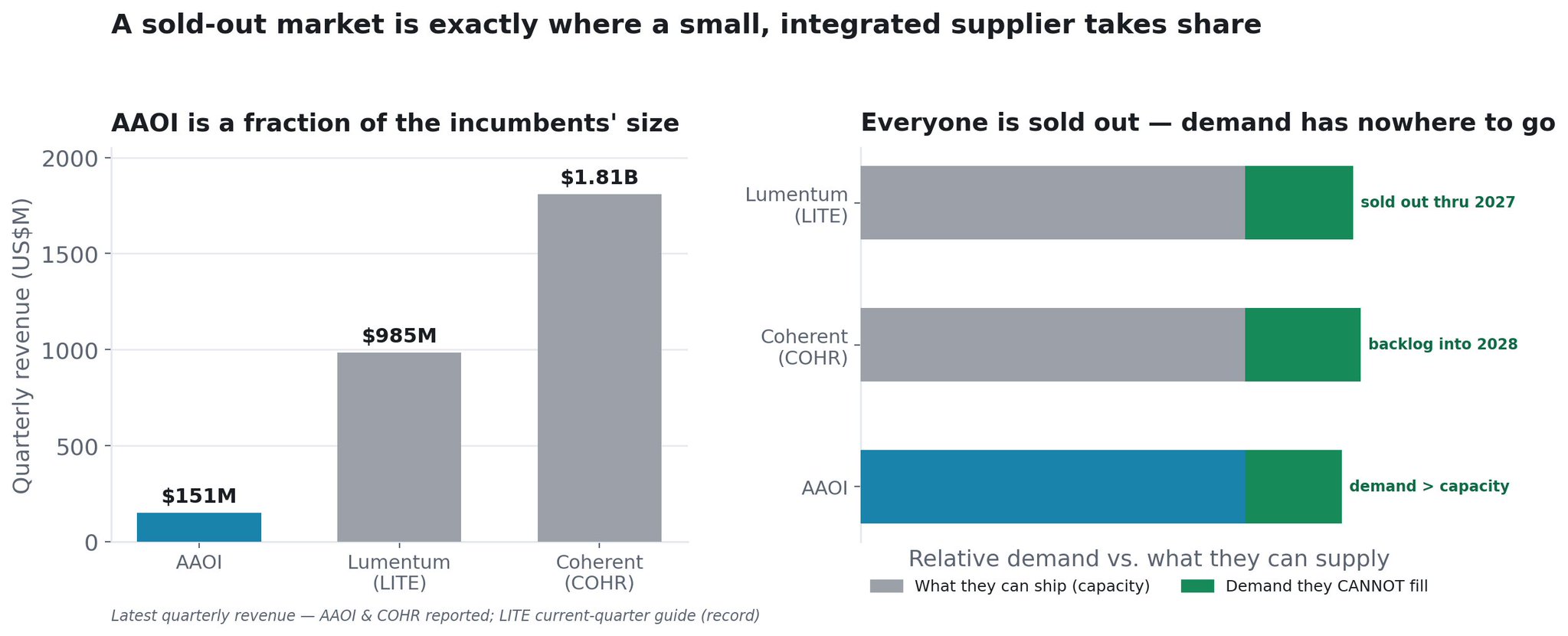

7. El Mercado Agotado: Por Qué Ser Pequeño es una Ventaja

AAOI es un actor pequeño en un mercado donde cada proveedor importante está completamente agotado.

Comencemos con la brecha de tamaño. El último trimestre reportado de AAOI fue de $151 millones en ingresos. Lumentum (LITE) está guiando su trimestre actual a un récord de ~$985 millones. Coherent (COHR) acaba de reportar $1.81 mil millones. Al lado de esos dos, AAOI parece diminuta. Pero en un mercado con oferta limitada, ser pequeño no es una debilidad: es la posición con más margen para crecer.

Porque toda la industria está agotada. Esto es lo que cambia el cálculo. La óptica para IA no es una guerra de participación por un pastel fijo, es un mercado donde la demanda supera lo que todos los líderes combinados pueden producir físicamente:

- Lumentum está, en palabras de su propio CEO, "completamente agotada hasta finales de 2027", e incluso a plena capacidad está enviando por debajo de la demanda en un 25–30%. Acaba de comprar una quinta fábrica de fosfuro de indio (Greensboro, Carolina del Norte) solo para ponerse al día, recibió una inversión de $2 mil millones de NVIDIA y apunta a $8 mil millones en ingresos para el año fiscal 2028.

- Coherent reportó una relación book-to-bill de centros de datos superior a 4x , cuatro dólares en pedidos por cada dólar que puede enviar, con un backlog récord que se extiende hasta el año calendario 2028 y acuerdos a largo plazo hasta el final de la década. Está compitiendo para cuadruplicar su capacidad de InP para finales de 2027 y también recibió una inversión de $2 mil millones de NVIDIA.

- AAOI guía que la demanda supera su propia capacidad hasta mediados de 2027: la misma historia, que es exactamente por qué se está expandiendo tan agresivamente.

Cuando los dos actores dominantes están rechazando cada uno entre una cuarta parte y un tercio de la demanda que se les presenta y tomando pedidos con tres o más años de antelación, toda esa demanda insatisfecha tiene que ir a algún lado. Un mercado agotado es el mejor entorno posible para que un proveedor más pequeño y creíble gane participación - porque los hiperescaladores que no pueden obtener suficiente de LITE y COHR necesitan otra fuente calificada, y están activamente diversificando sus fuentes para mitigar precisamente este cuello de botella. En un mercado con oferta limitada, no ganas siendo el más barato; ganas siendo capaz de enviar cuando los titulares no pueden.

Y la cuña de AAOI en esa brecha es lo mismo que limita a todos los demás: el láser. El límite restrictivo en toda la industria es la capacidad de láser InP. Tanto LITE como COHR están invirtiendo miles de millones en sus propias fábricas de láseres y aún así no pueden satisfacer la demanda. AAOI fabrica sus propios láseres y está expandiendo la fabricación ~350% para 2027. El proveedor que controla su propio insumo escaso puede hacer crecer los envíos cuando los rivales con oferta limitada no pueden. Añádele la fabricación en EE. UU. (Sugar Land, aislada de aranceles) en un momento en que los hiperescaladores quieren suministro doméstico y no chino, y AAOI tiene un camino creíble para capturar los pedidos incrementales que los gigantes físicamente no pueden completar.

La base pequeña es el acelerador. Debido a que AAOI comienza en ~$151 millones por trimestre en lugar de $1.8 mil millones, solo necesita una fracción de esta demanda desbordante para transformar sus ingresos. Esta es una empresa cuya oportunidad total direccionable es la demanda que sus rivales mucho más grandes ya están rechazando, en un mercado que crece más del 60% anual. El proveedor creíble más pequeño, con su propio suministro de láseres, tiene el mayor margen para crecer de todos en el grupo.

8. La Expansión: La Prueba Física Detrás de la Aceleración

¿Puede AAOI realmente construir la capacidad?

AAOI ha expandido su huella de fabricación en el área de Houston a aproximadamente 900,000 pies cuadrados en cuatro edificios:

135,000 pies cuadrados operativos en la sede de Sugar Land hoy; una nueva instalación de 210,000 pies cuadrados en Sugar Land en línea para el verano de 2026; un edificio arrendado de 154,000 pies cuadrados en Blue Ridge; y 388,000 pies cuadrados en dos edificios adyacentes en Pearland anunciados en abril de 2026. En mayo, AAOI añadió tres edificios más en Houston bajo arrendamientos a largo plazo con opciones de compra, todo además de las adiciones de capacidad paralelas en Taiwán.

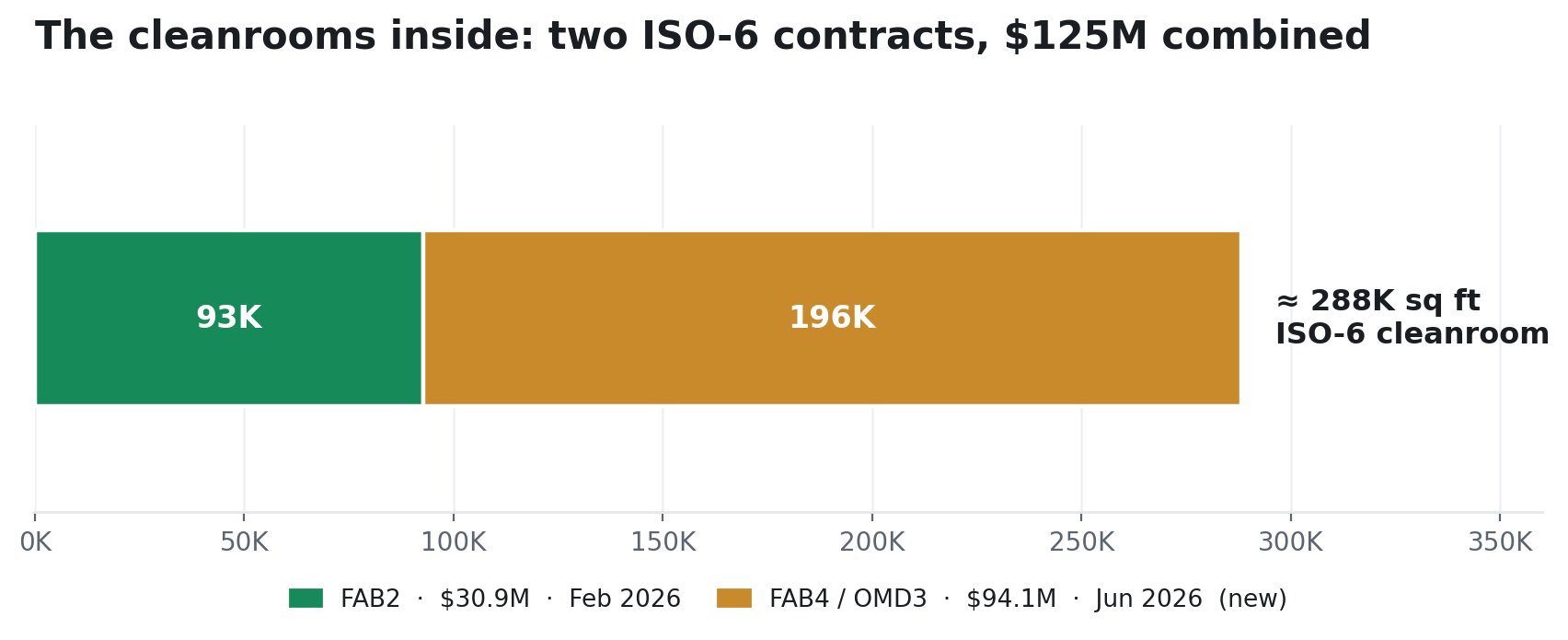

La producción de transceptores y láseres requiere salas limpias certificadas ISO - costosas, lentas de construir y la verdadera restricción sobre cuánto puede producir realmente una instalación. En 2026, AAOI firmó dos contratos de diseño y construcción con LCC3 Solution precisamente para eso:

El primero, FAB2 (febrero de 2026): ~92,674 pies cuadrados de sala limpia ISO-6, un contrato de $30.9 millones, con fecha objetivo de finalización septiembre de 2026. El segundo, FAB4 / OMD 3 (presentado el 25 de junio de 2026): ~195,591 pies cuadrados de sala limpia ISO-6 más espacio de oficinas y pruebas, un contrato de $94.1 millones, con fecha objetivo de finalización sustancial 10 de enero de 2027. Eso es más del triple del tamaño del primer contrato, comprometido apenas cuatro meses después. Una empresa no firma $94 millones en construcción de salas limpias para una demanda que no ve.

En conjunto, esta expansión está diseñada para permitir una producción mensual de hasta 700,000 unidades de transceptores 800G/1.6T y una expansión de ~350% en la fabricación de láseres para finales de 2027, además de ~400,000 unidades ELSFP por mes para el futuro CPO.

La gerencia está poniendo dinero real detrás de esto: El CapEx del año fiscal 2025 alcanzó los $209 millones, muy por encima de la guía original de $120–150 millones. Está validado externamente: una subvención de $20.85 millones del Fondo de Innovación de Semiconductores de Texas (más de 500 empleos) ayuda a financiar la expansión de Sugar Land. Y la ubicación en EE. UU. es estratégica - la relocalización sirve directamente al argumento de aislamiento de aranceles y confianza en el suministro con los hiperescaladores.

No es asesoría financiera