Für den durchschnittlichen Händler sieht ein kurzfristiger Polymarket-Markt einfach aus:

Wird Bitcoin in fünf Minuten höher oder tiefer sein?

Ein Trading-Bot sieht ein völlig anderes Problem.

Er verfolgt gleichzeitig den zugrunde liegenden Kurs, die Restlaufzeit, die Liquidität auf beiden Seiten, verwandte Märkte und seinen eigenen Live-Bestand:

- Abonniere meinen Telegram-Kanal für mehr✍️🤫: https://t.me/+VDXq5wkZ2AIxMDBi

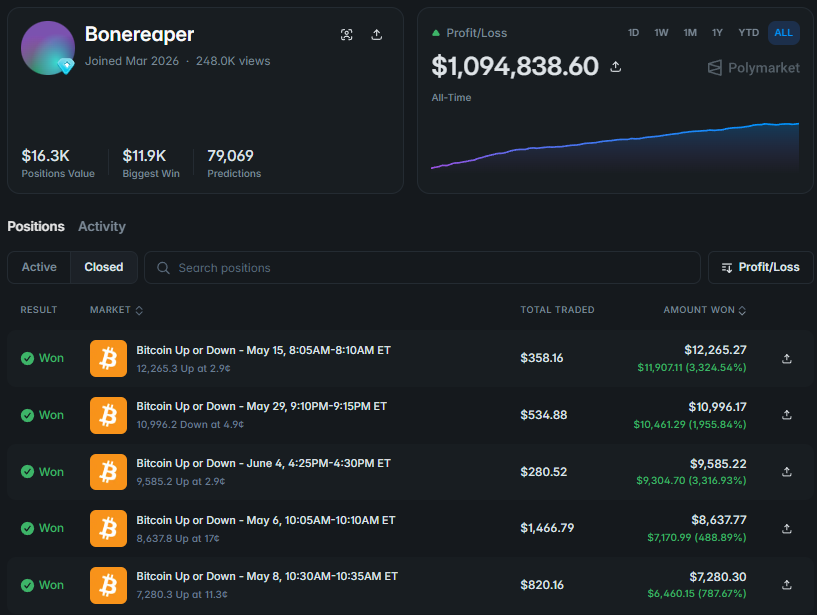

Wallet-Link: https://polymarket.com/@bonereaper?via=dan-kwpx

Während ein Mensch noch überlegt, ob er Up oder Down kaufen soll, hat der Bot vielleicht schon:

**> ein neues Preissignal eingelesen > das Ergebnis neu bewertet > es mit dem Vertragskurs verglichen > benachbarte Märkte geprüft > mehrere Limit-Orders platziert > seine gesamte Position umgestaltet**

So verwandeln manche dieser Systeme winzige Preisunterschiede in mehr als 1.000 $ Tagesgewinn.

Ich habe die Aktivität von über 1.000 Bots und mehr als 10 Millionen Ausführungen auf Polymarkets kurzfristigen Krypto-Up/Down-Märkten durch Claude laufen lassen.

Auf den ersten Blick wirkt der Handel völlig chaotisch. Dieselbe Wallet kauft Up, fügt Sekunden später Down hinzu, verkauft einen Teil der ersten Position und beendet den Markt mit beiden Ergebnissen im Bestand.

Aber sobald man den gesamten Handelszyklus rekonstruiert, ergibt das Rauschen einen Sinn. Meist steckt ein sehr spezifisches System dahinter.

So funktioniert die ganze Maschine 👇

1. Warum Trading-Bots auf Polymarket eingesetzt werden

Der Hauptvorteil eines Bots liegt nicht in perfekten Bitcoin-Prognosen.

Sein Vorteil ergibt sich aus Geschwindigkeit, Konsistenz und der Fähigkeit, mehr Informationen zu verarbeiten, als ein Mensch realistischerweise gleichzeitig überwachen kann:

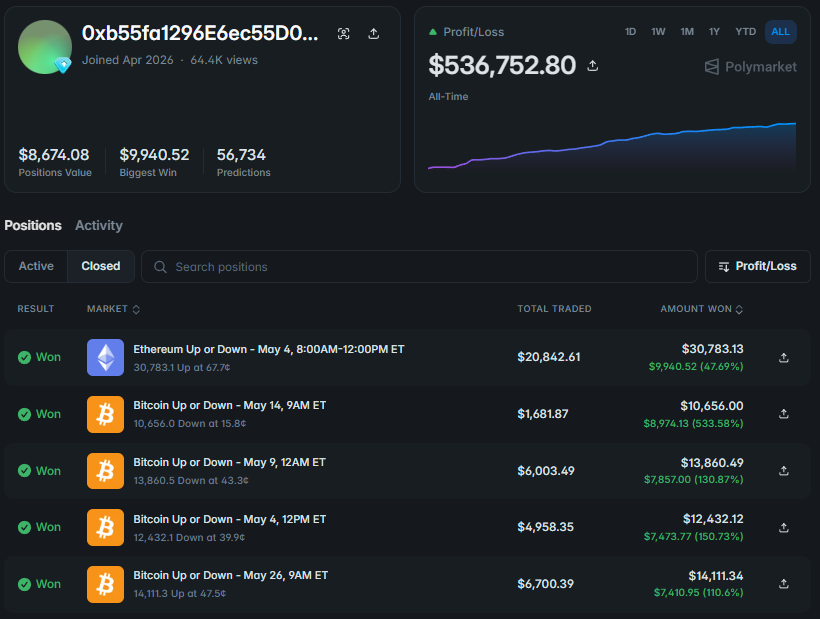

Wallet-Link: https://polymarket.com/@0xb55fa1296e6ec55d0ce53d93b9237389f11764d4-1777575277609?via=dan-kwpx

Ein kurzfristiger Vertrag wird nicht nur danach bepreist, ob sich Bitcoin gerade nach oben oder unten bewegt.

Der Algorithmus muss auch Folgendes berücksichtigen:

**> Abstand zum Eröffnungskurs > Geschwindigkeit der letzten Bewegung > verbleibende Zeit > aktuelle Volatilität > Orderbuch-Tiefe > die Kurse von Up und Down > Verhalten verwandter Märkte > den genauen Feed, der zur Abrechnung verwendet wird**

In einem Fünf-Minuten-Markt besteht eine echte Gelegenheit vielleicht nur für wenige Sekunden.

Ein Mensch schaltet vielleicht noch zwischen Charts um, während ein anderer Algorithmus bereits die verfügbare Liquidität abgreift und seine Orders ersetzt.

Die meisten Trading-Bots basieren auf fünf Kernkomponenten:

- Datenebene – streamt externe Kurse und Orderbuch-Updates

- Signal-Engine – erkennt Änderungen, die das Ergebnis beeinflussen könnten

- Wahrscheinlichkeitsmodell – berechnet eine unabhängige faire Wahrscheinlichkeit

- Ausführungs-Engine – platziert, storniert und passt Orders an

- Risikomanager – kontrolliert die Positionsgröße und blockiert Trades, die vordefinierte Grenzen überschreiten

Ein Signal, das der Bot direkt aus dem Orderbuch berechnen kann, ist das Ungleichgewicht zwischen Käufer- und Verkäufervolumen:

1def orderbook_imbalance(bids, asks):2 bid_volume = sum(size for price, size in bids)3 ask_volume = sum(size for price, size in asks)45 total_volume = bid_volume + ask_volume67 if total_volume == 0:8 return 0.0910 return (11 bid_volume - ask_volume12 ) / total_volume1314bids = [15 (0.48, 1_250),16 (0.47, 920),17 (0.46, 680)18]1920asks = [21 (0.49, 640),22 (0.50, 510),23 (0.51, 430)24]2526imbalance = orderbook_imbalance(bids, asks)2728print(f"Orderbuch-Ungleichgewicht: {imbalance:.2%}")

Ein positiver Wert bedeutet, dass im analysierten Abschnitt des Buches mehr Käufervolumen vorhanden ist. Ein negativer Wert bedeutet, dass das Verkäufervolumen größer ist. Dieses Signal allein beweist nicht, dass sich der Kurs bewegen wird.

Große Orders können storniert werden, und Liquidität, die weit vom besten Kurs entfernt liegt, wird möglicherweise nie ausgeführt.

Aber in Kombination mit Bitcoins Bewegung, der verbleibenden Zeit und externen Preisfeeds wird es zu einem Teil eines stärkeren Signals.

Ein Bot ist nicht deshalb nützlich, weil er automatisch jede Marktbewegung handelt. Ein starkes System verdient sich seine Überlegenheit, indem es die meisten Setups ablehnt, bevor sie überhaupt zu Positionen werden.

2. Nach Erhalt eines Signals aktualisiert der Bot die Wahrscheinlichkeit mit Bayes 🧮

Angenommen, Up wird mit 41¢ gehandelt.

Bitcoin beschleunigt plötzlich, das Volumen steigt, und das Orderbuch zeigt einen stärkeren Kaufdruck.

Ein Mensch denkt vielleicht:

Diese Bewegung sieht stark aus.

Up

könnte unterbewertet sein

Der Algorithmus braucht eine präzisere Antwort:

Um wie viel genau hat dieses Signal die Wahrscheinlichkeit von

Up

verändert?

Hier kommt der Bayes'sche Satz ins Spiel.

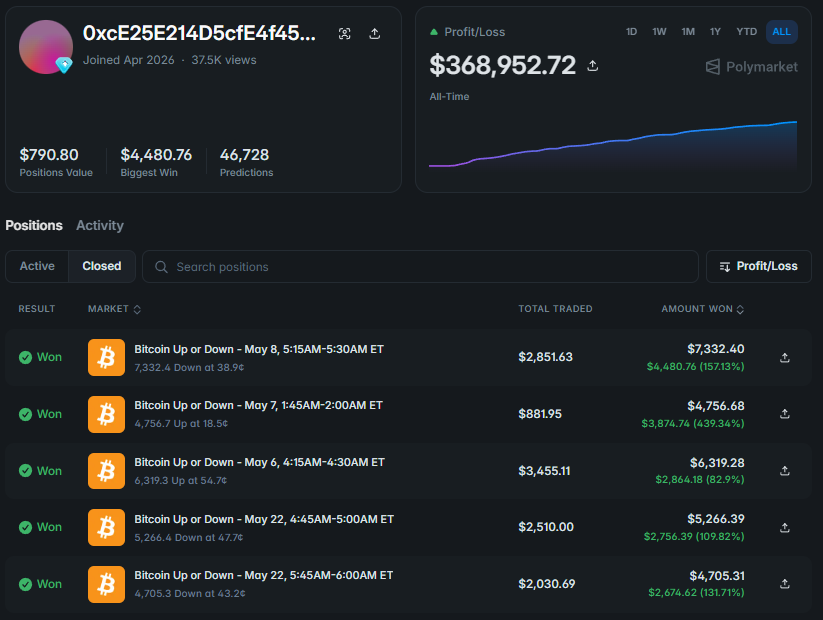

Wallet-Link: https://polymarket.com/@0xce25e214d5cfe4f459cf67f08df581885aae7fdc-1777575398144?via=dan-kwpx

Bayes erlaubt es dem Modell, mit einer vorhandenen Wahrscheinlichkeit zu starten und sie nach Erhalt neuer Beweise zu aktualisieren.

Die Formel lautet:

P(Up | Signal) = P(Signal | Up) × P(Up) / [P(Signal | Up) × P(Up) + P(Signal | Down) × P(Down)]

Wobei:

P(Up)

* die Wahrscheinlichkeit vor dem neuen Signal ist *

P(Signal | Up)

* gibt an, wie oft dieses Signal vor einem Up-Ergebnis auftritt *

P(Signal | Down)

* gibt an, wie oft es vor einem Down-Ergebnis auftritt *

P(Up | Signal)

ist die aktualisierte Wahrscheinlichkeit

Angenommen:

die ursprüngliche Wahrscheinlichkeit von

Up

* beträgt 41 % dieses Signal tritt in 64 % der historischen *

Up

* -Szenarien auf das gleiche Signal tritt in 35 % der *

Down

-Szenarien auf

1def bayes_update(2 prior_up,3 signal_given_up,4 signal_given_down5):6 numerator = signal_given_up * prior_up78 denominator = (9 numerator10 + signal_given_down * (1 - prior_up)11 )1213 return numerator / denominator1415prior = 0.411617posterior = bayes_update(18 prior_up=prior,19 signal_given_up=0.64,20 signal_given_down=0.3521)2223print(f"Vorherige Wahrscheinlichkeit: {prior:.2%}")24print(f"Aktualisierte Wahrscheinlichkeit: {posterior:.2%}")

Die aktualisierte Schätzung beträgt ungefähr 56 %. Wenn der Vertrag immer noch zu 41¢ gehandelt wird, sieht der Bot eine messbare Lücke:

*interner Fair Value - 56 % Marktpreis - 41 ¢ theoretischer Vorsprung - 15 Prozentpunkte*

Für einen Menschen mag das wie eine starke Handelsidee aussehen. Für einen Bot ist es eine spezifische Differenz zwischen Fair Value und aktuellem Marktpreis.

Bayes ist jedoch keine Prognose-Abkürzung.

Wenn das Modell schwachen Signalen zu viel Gewicht gibt oder dieselbe Information mehrfach zählt, wird das Ergebnis konsequent verzerrt.

Eine Kursbewegung, ein Volumenanstieg und ein Orderbuch-Ungleichgewicht mögen wie drei separate Bestätigungen aussehen, obwohl sie tatsächlich drei Auswirkungen desselben Ereignisses sind.

Ein starkes Modell muss diese Überschneidung berücksichtigen.

3. Ein falsch bepreister Vertrag ist nicht automatisch ein profitabler Trade

Selbst wenn das Modell Up mit 56 % bewertet, führt der Kauf zu 41¢ nicht automatisch zu Gewinn.

Zur tatsächlichen Ausführung gehören:

*> Taker-Gebühren > Geld-Brief-Spanne > Slippage > Teilausführungen > Preisverschlechterung > Modellunsicherheit*

Der Bot berechnet daher den Netto-Vorsprung – den Vorteil, der nach der tatsächlichen Ausführung der Position übrig bleibt.

1def calculate_net_edge(2 model_probability,3 execution_price,4 fee,5 slippage,6 safety_buffer7):8 gross_edge = (9 model_probability - execution_price10 )1112 net_edge = (13 gross_edge14 - fee15 - slippage16 - safety_buffer17 )1819 return gross_edge, net_edge2021gross, net = calculate_net_edge(22 model_probability=0.56,23 execution_price=0.47,24 fee=0.017,25 slippage=0.005,26 safety_buffer=0.01027)2829print(f"Brutto-Vorsprung: {gross:.2%}")30print(f"Netto-Vorsprung: {net:.2%}")

Die ursprüngliche Neun-Punkte-Lücke schrumpft nach Abzug der Kosten auf etwa sechs Punkte.

Wenn die Liquidität begrenzt ist, füllt der Bot möglicherweise nur einen kleinen Teil der Position zu 47¢. Die verbleibende Größe muss möglicherweise zu einem höheren Kurs gekauft werden.

Der Vorsprung kann verschwinden, bevor die vollständige Position aufgebaut ist. Die gleiche Logik gilt für Binary-Arbitrage.

Wenn gleiche Mengen von Up und Down nach allen Kosten für weniger als 1 $ erworben werden können, wird eine Seite irgendwann 1 $ auszahlen.

Aber das System muss den realen volumengewichteten Ausführungskurs verwenden, nicht einfach den attraktivsten Kurs, der an der Spitze des Orderbuchs sichtbar ist.

Hier liefern ein sauberer Backtest und die Live-Ausführung oft sehr unterschiedliche Ergebnisse. Ein Mensch bemerkt einen ungewöhnlichen Kurs. Ein Bot muss nachweisen, dass nach Einbeziehung der Marktkosten genügend Wert übrig bleibt.

4. Der beste Vorsprung liegt oft zwischen verwandten Märkten 🕸

Kurzfristige Verträge bewegen sich nicht isoliert.

Eine Bitcoin-Bewegung kann alle folgenden beeinflussen:

> das aktuelle

BTC

* 5m-Fenster > das nächste Fünf-Minuten-Fenster > *

BTC

* 15m > *

BTC

* 1h > verwandte *

ETH

und

SOL

-Märkte

Aber diese Märkte aktualisieren sich nicht immer gleich schnell.

Jeder Vertrag hat sein eigenes Orderbuch, seine eigene Liquidität, sein eigenes Eröffnungsniveau und seine eigenen Teilnehmer.

Zum Beispiel:

>

BTC

* 5m kann sofort neu bepreist werden > *

BTC

* 15m reagiert möglicherweise weniger als erwartet > ein benachbartes Fenster behält möglicherweise sein vorheriges Buch-Ungleichgewicht > ein Vertrag kann teuer werden > ein anderer wird möglicherweise weiterhin auf der Grundlage veralteter Annahmen gehandelt*

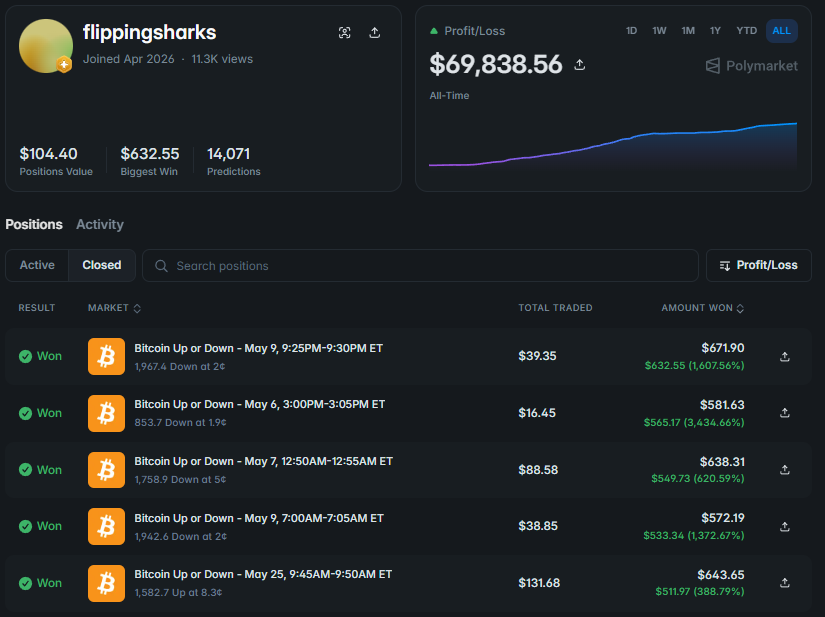

Wallet-Link: https://polymarket.com/@flippingsharks?via=dan-kwpx

Der Bot misst, ob die Lücke zwischen verwandten Märkten aus ihrem normalen Bereich ausgeschert ist.

Ein einfaches Werkzeug ist ein z-Score:

Z = (aktuelle Spanne − durchschnittliche Spanne) / Standardabweichung

1def spread_zscore(2 current_spread,3 average_spread,4 spread_deviation5):6 return (7 current_spread - average_spread8 ) / spread_deviation910z = spread_zscore(11 current_spread=0.112,12 average_spread=0.036,13 spread_deviation=0.02514)1516print(f"Spread z-Score: {z:.2f}")

Ein Wert über 3 bedeutet, dass die aktuelle Lücke weit außerhalb des Bereichs liegt, den das Modell normalerweise beobachtet.

Das führt nicht automatisch zu einem Trade. Ein Markt könnte tatsächlich nachhinken. Oder der Markt, der sich zuerst bewegt hat, hat möglicherweise bereits Informationen eingepreist, die benachbarte Kontrakte noch nicht verarbeitet haben.

Ein Bot kann auch nicht BTC 5m und BTC 15m nur durch den Vergleich ihrer Up-Kurse bewerten.

Sie haben unterschiedliche Eröffnungsniveaus und unterschiedliche Restlaufzeiten.

Ein ernstzunehmendes System vergleicht, wie weit sich jeder Kontrakt von seinem eigenen Fair-Value-Modell entfernt hat.

Ein Mensch beobachtet einen Markt. Ein Bot beobachtet ein Netzwerk verbundener Wahrscheinlichkeiten und identifiziert den Teil, der sich vorübergehend vom Rest entfernt hat.

5. Fünf Arten, wie Bots einen Vorsprung in eine Position verwandeln 🔄

Sobald das Signal bestätigt, die Wahrscheinlichkeit aktualisiert und der Netto-Vorsprung positiv ist, beginnt die interessanteste Phase.

Der Bot muss entscheiden, wie er die Position aufbaut und verwaltet.

Nachdem ich einzelne Ausführungen zu vollständigen Handelszyklen gruppiert habe, sind fünf wiederkehrende Modelle aufgetaucht.

1️⃣ Dynamische Positionsrotation

Dieses System aktualisiert kontinuierlich seine Sichtweise und kann innerhalb desselben Kontrakts mehrmals die Richtung wechseln. Angenommen, das Modell hält Up zu Beginn eines Fünf-Minuten-Marktes für unterbewertet.

Es beginnt, Up über Limit-Orders zu akkumulieren.

Dann ändert sich das Setup:

Bitcoin

* verliert an Dynamik der Kurs bewegt sich zurück zum Eröffnungsniveau Käufer verschwinden aus dem Orderbuch die *

Up

-Wahrscheinlichkeit des Modells sinkt

Der Bot muss die ursprüngliche Position nicht bis zur Auflösung halten. Er kann einen Teil seines Up verkaufen, die verbleibenden Orders stornieren und beginnen, Down zu akkumulieren.

Wenn sich der Markt erneut ändert, kann die Position wieder aufgebaut werden. Das Ziel ist nicht, das Endergebnis beim ersten Versuch perfekt zu identifizieren.

Das Ziel ist es, stärker der Seite ausgesetzt zu sein, die aktuell unter der aktualisierten Schätzung des Modells gehandelt wird.

Die Stärke dieses Ansatzes ist, dass der Bot eine veraltete Sichtweise sofort aufgeben kann.

Die Hauptschwäche sind wiederholte Fehlausbrüche.

Während eines verrauschten Fensters kann das System:

Up

* nach einer Aufwärtsbewegung kaufen es nach einem Rücksetzer reduzieren in *

Down

* wechseln *

Down

nach der nächsten Aufwärtsbewegung reduzieren

Ausführungskosten und wiederholte Positionsänderungen können den ursprünglichen Vorteil allmählich zunichtemachen.

Ein Rotations-Bot sollte die Richtung daher nur dann wechseln, wenn das neue Signal stark genug ist, um die Kosten des Ausstiegs, des Wiederaufbaus der Position und der Möglichkeit, erneut falsch zu liegen, zu decken:

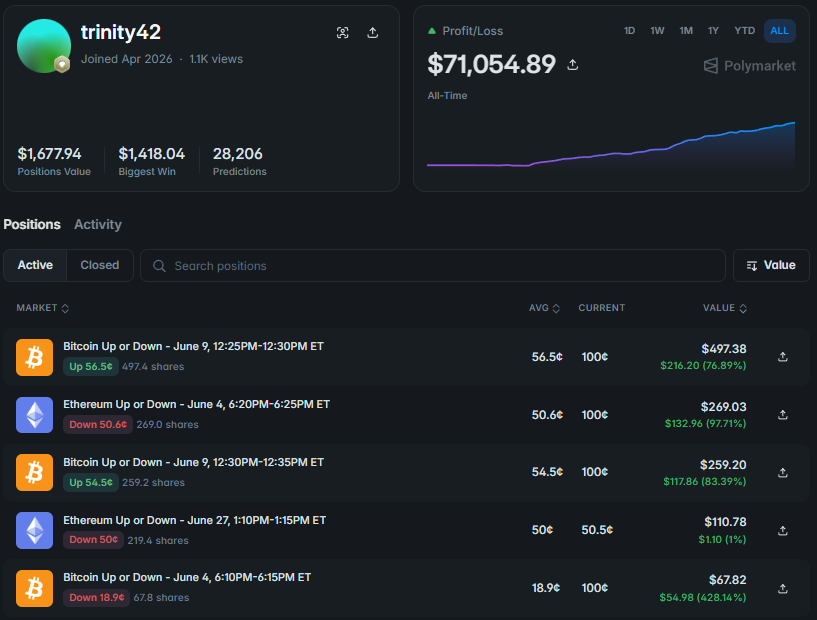

Wallet-Link: https://polymarket.com/@trinity42?via=dan-kwpx

2️⃣** Temporale Arbitrage

Traditionelle Arbitrage liegt vor, wenn Up und Down gleichzeitig für weniger als 1 $ gekauft werden können.

Temporale Arbitrage baut die beiden Seiten zu unterschiedlichen Zeitpunkten auf. Stellen Sie sich vor, Bitcoin bewegt sich kurz nach Markteröffnung stark nach oben.

Down fällt auf 26¢, und der Bot akkumuliert nach und nach 750 Kontrakte zu einem Durchschnittskurs von 27,4¢. Zwei Minuten später gibt Bitcoin den größten Teil der Bewegung wieder ab und handelt näher am Eröffnungsniveau.

Jetzt wird Up billiger, und der Bot kauft 750 Up zu einem Durchschnittskurs von 49,8¢.

Die endgültige Struktur ist:

*750 Down zu 27,4¢ 750 Up zu 49,8¢ Gesamtkosten pro vollständigem Paar - 77,2¢*

Unabhängig vom endgültigen Ergebnis zahlt ein Kontrakt in jedem Paar 1 $. Das ergibt eine Bruttomarge von 22,8¢ pro Paar vor Gebühren und Ausführungskosten. Das entscheidende Detail ist, dass Down zu 27,4¢ und Up zu 49,8¢ niemals gleichzeitig verfügbar waren.

Der Bot hat die Arbitrage aus zwei verschiedenen Marktzuständen geschaffen. Der erste Kauf ist jedoch immer noch dem Richtungsrisiko ausgesetzt.

Wenn Bitcoin sich weiter nach oben bewegt, erhält der Bot möglicherweise nie einen ausreichend attraktiven Up-Kurs, um das Paar zu vervollständigen.

Er würde dann mit 750 Down-Kontrakten dastehen, die weiter an Wert verlieren.

Das System verfolgt daher:

*Menge auf jeder Seite gehalten Durchschnittskosten beider Ergebnisse Kosten des bereits abgesicherten Bestands Größe der ungepaarten directional position maximale Zeit, die für die zweite Seite gewartet werden kann*

Manche Bots bauen die Struktur in kleineren Blöcken auf.

Sie kaufen vielleicht 100 Down, warten, bis sie 100 Up hinzufügen können, vervollständigen das erste geschützte Paar und erhöhen erst dann die Größe weiter.

Dies reduziert die maximal mögliche Rendite, begrenzt aber auch das Risiko, mit einer großen einseitigen Position dazustehen.

Temporale Arbitrage funktioniert am besten in Märkten mit mehreren signifikanten Bewegungen in beide Richtungen.

Eine anhaltende einseitige Bewegung ist das schwierigste Umfeld dafür:

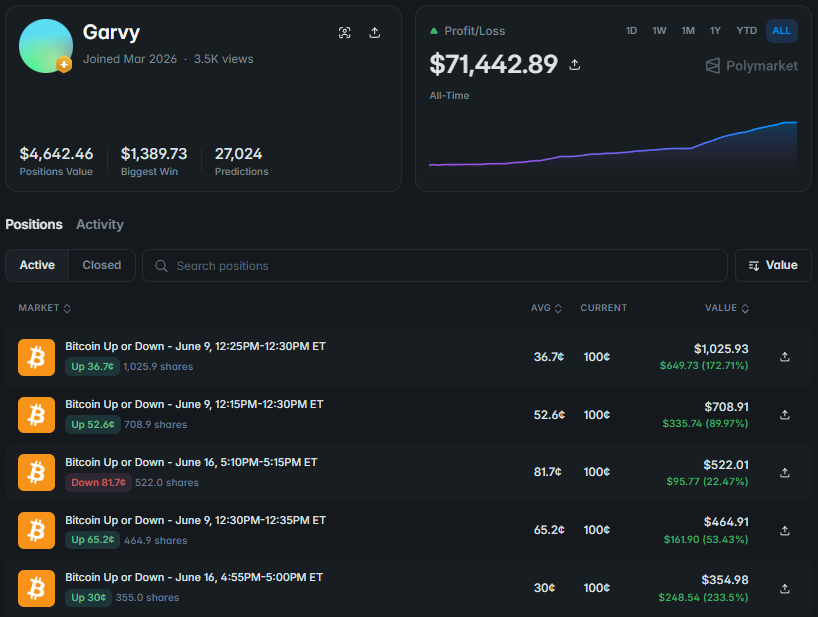

Wallet-Link: https://polymarket.com/@garvy?via=dan-kwpx

3️⃣** Inventory Market-Making Bot

Dieses System verwaltet keine einzelne Position. Es verwaltet einen gesamten Bestand an Kontrakten.

Es kann handeln:

*BTC, ETH und SOL 5m-, 15m-, 1h- und 4h-Märkte sowohl Up als auch Down über mehrere Fenster*

Der Bot kauft und verkauft in kleinen Mengen, während er kontinuierlich die Gesamtkosten seines Bestands verfolgt. Angenommen, er hat beide Seiten eines Kontrakts akkumuliert. Kurz vor Ablauf wird Down zum klaren Favoriten und steigt auf 98¢.

Anstatt einfach auf die Abrechnung zu warten, kann der Bot:

*einen Teil des teuren Down-Bestands verkaufen vor der Abwicklung Kapital freisetzen den Rest der Hauptposition behalten eine kleine Menge Up zu 2¢ kaufen das verfügbare Kapital in einen anderen Markt verschieben*

Der Kauf der günstigen Seite mag zunächst ungewöhnlich erscheinen.

Aber eine kleine Position zu 1–2¢ kann als günstiger Schutz vor einer plötzlichen finalen Bewegung dienen. Wenn sich nichts ändert, sind die Kosten begrenzt. Wenn Bitcoin unerwartet das Eröffnungsniveau überquert, kann die kleine Up-Position einen Teil des Verlusts an anderer Stelle ausgleichen.

Der Inventory-Bot kann auch Unterschiede zwischen verwandten Märkten ausnutzen.

Ein Vertrag bietet vielleicht einen guten Einstiegskurs. Ein anderer bietet tiefere Liquidität für einen Ausstieg. Ein dritter bietet die gegenteilige Seite zu einem ungewöhnlich niedrigen Kurs.

Die größte Herausforderung sind die Durchschnittskosten des gesamten Bestands.

Wenn die durchschnittlichen Up-Kosten 56¢ und die durchschnittlichen Down-Kosten 49¢ betragen, kostet ein geschütztes Paar 1,05 $.

Die Abrechnung zahlt nur 1 $.

Um diese Fünf-Cent-Differenz wieder hereinzuholen, benötigt das System zusätzliche Gewinne aus dem Verkauf teurer Bestände, der Aufrechterhaltung eines kontrollierten Richtungsungleichgewichts, dem Erzielen von Maker-Rabatten oder der effizienteren Kapitalverschiebung über Märkte hinweg:

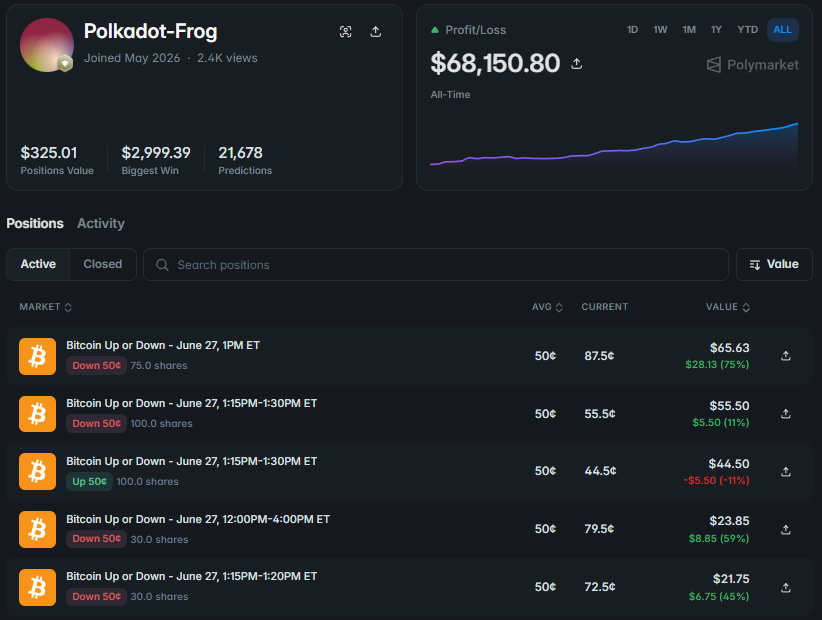

Wallet-Link: https://polymarket.com/@polkadot-frog?via=dan-kwpx

4️⃣** Hedged Directional Bot

Diese Struktur liegt zwischen reiner Arbitrage und einer vollständig directional position.

Angenommen, der Bot hält:

*280 Up 257 Down*

Die ersten 257 Up und 257 Down bilden eine geschützte Basis. Unabhängig vom endgültigen Ergebnis zahlt eine Seite dieses Blocks 257 $. Die verbleibenden 23 Up-Kontrakte erzeugen eine Richtungsneigung.

Wenn Up das Endergebnis ist, erhöhen diese zusätzlichen Kontrakte die Auszahlung. Wenn Down das Endergebnis ist, deckt die Gegenposition den größten Teil des Engagements ab.

Das System sagt im Wesentlichen:

Mein Modell bevorzugt derzeit Up, aber ich möchte nicht, dass die gesamte Position von einem einzigen Ergebnis abhängt.

Die Größe des Ungleichgewichts kann sich im Laufe des Marktes ändern. Wenn das Vertrauen steigt, fügt der Bot mehr Up hinzu. Wenn das Signal schwächer wird, reduziert er Up oder kauft zusätzliches Down.

Das Halten beider Seiten macht die Struktur nicht automatisch effizient.

Wenn die geschützten Paare über 1 $ aufgebaut wurden, erzeugen sie eine garantierte negative Marge.

Angenommen, die durchschnittlichen Paarkosten betragen 1,04 $. Die zusätzlichen 23 Up-Kontrakte müssen zunächst den Verlust der geschützten Basis sowie Gebühren und Slippage wieder hereinholen.

Erst dann wird die gesamte Position profitabel.

In einigen Fällen ist eine teure Absicherung weniger effizient als das Halten einer kleineren directional position:

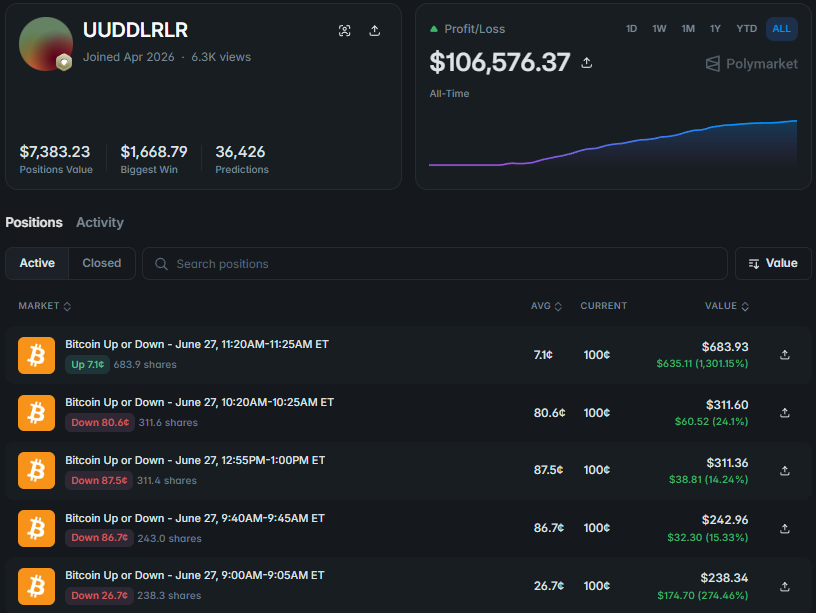

Wallet-Link: https://polymarket.com/@uuddlrlr?via=dan-kwpx

5️⃣** Late-Resolution Capture Bot

Das letzte Modell konzentriert sich fast ausschließlich auf die Schlussphase des Marktes.

Wenn ein Ergebnis nahezu bestimmt ist, wird die wahrscheinliche Endseite möglicherweise immer noch zu 98–99¢ gehandelt. Der Bot kauft das verbleibende verfügbare Volumen und wartet auf die Auszahlung von 1 $.

Zum Beispiel:

*Einstieg bei 98,6¢ Auszahlung bei 1 $ Bruttogewinn - 1,4¢ pro Kontrakt*

Die Rendite pro Operation ist gering, daher scannt das System eine große Anzahl von Märkten und setzt erhebliche Volumina ein.

Die Strategie mag sehr vorhersagbar erscheinen, aber ihr Renditeprofil ist sehr ungleichmäßig.

Wenn 99 Operationen jeweils einen Cent einbringen und eine 99¢-Position falsch aufgelöst wird, können die früheren Gewinne verschwinden.

Diese eine fehlerhafte Ausführung kann folgende Ursachen haben:

*eine scharfe Bewegung in der letzten Sekunde ein Unterschied zwischen Preisfeeds ein falsches Eröffnungsniveau eine verzögerte Abrechnungsaktualisierung ein Missverständnis der Marktregeln eine Order, die zu lange aktiv bleibt*

Ein Late-Resolution-System benötigt daher mehr als nur Geschwindigkeit.

Es muss genau wissen, welcher Feed das Ergebnis bestimmt und wie weit der aktuelle Wert von der Vertragsgrenze entfernt ist.

Die endgültige Positionsstruktur kann programmatisch analysiert werden.

1def inspect_position(2 up_quantity,3 down_quantity,4 up_average_price,5 down_average_price6):7 protected_pairs = min(8 up_quantity,9 down_quantity10 )1112 directional_up = max(13 up_quantity - down_quantity,14 015 )1617 directional_down = max(18 down_quantity - up_quantity,19 020 )2122 pair_cost = (23 up_average_price24 + down_average_price25 )2627 return {28 "protected_pairs": protected_pairs,29 "extra_up": directional_up,30 "extra_down": directional_down,31 "average_pair_cost": pair_cost,32 "pair_margin": 1 - pair_cost33 }3435position = inspect_position(36 up_quantity=280,37 down_quantity=257,38 up_average_price=0.51,39 down_average_price=0.4640)4142print(position)

Aber eine finale Momentaufnahme zeigt immer noch nicht die vollständige Strategie.

Um das System zu verstehen, muss man wissen, wie die Position aufgebaut wurde, welche Teile verkauft wurden und wie sich die Durchschnittskosten im Laufe der Zeit verändert haben.

6. Fehlbewertungen zu finden ist nicht genug – der Bot muss sie noch einfangen 🎯

Angenommen, der Bot findet eine Gelegenheit, Up und Down für insgesamt 94¢ zu kaufen. Er gibt beide Orders auf. Up wird vollständig ausgeführt.

Bevor Down ausgeführt wird, bewegt sich der Markt, die verfügbare Liquidität verschwindet, und die zweite Seite wird teurer.

Die Arbitrage existiert nicht mehr.

Der Bot hält jetzt eine offene Up-Richtungsposition.

Das ist Bestandsrisiko.

Ein starkes System kann nicht einfach ungewöhnliche Kurse identifizieren. Es muss den gesamten Ausführungsprozess managen.

Es muss entscheiden:

*wie lange auf die zweite Seite gewartet werden soll wann die Limit-Order angepasst werden soll wie viel Ungleichgewicht akzeptabel ist wann man Maker bleibt und wann man als Taker ausführt ob die erste Seite reduziert werden soll, nachdem der Vorsprung verschwunden ist*

Eine Möglichkeit, dies zu handhaben, ist eine vom Avellaneda–Stoikov-Modell inspirierte Logik.

Die zentrale Idee ist einfach: Das akzeptable Quote sollte sich basierend auf dem bereits gehaltenen Bestand ändern.

Eine vereinfachte Formel lautet:

Reservationspreis = Fairer Preis − Bestand × Risiko × Volatilität² × Zeit

1def reservation_price(2 fair_price,3 inventory,4 risk_aversion,5 volatility,6 time_remaining7):8 inventory_adjustment = (9 inventory10 * risk_aversion11 * volatility ** 212 * time_remaining13 )1415 return fair_price - inventory_adjustment1617quote = reservation_price(18 fair_price=0.57,19 inventory=0.40,20 risk_aversion=0.80,21 volatility=0.18,22 time_remaining=0.2523)2425print(f"Bestandsbereinigtes Quote: {quote:.3f}")

Wenn der Bot bereits zu viel Up hält, sollte er weniger bereit sein, zusätzliches Up zu kaufen.

Gleichzeitig kann er aggressiver werden, wenn er Down erwirbt, um das Ungleichgewicht zu verringern.

Auch der Ordertyp ist wichtig:

GTC

* bleibt aktiv, bis es ausgeführt oder storniert wird *

GTD

* läuft zu einem bestimmten Zeitpunkt ab *

FOK

* wird vollständig ausgeführt oder storniert *

FAK

* füllt die verfügbare Menge und storniert den Rest *

Post-only

stellt sicher, dass die Order Liquidität hinzufügt

In einem Fünf-Minuten-Markt kann die Ausführungsqualität wichtiger sein als die anfängliche Prognose.

Das Modell kann den fairen Wert korrekt schätzen und trotzdem Geld verlieren, wenn die Position zu langsam oder zu einem ineffizienten Durchschnittspreis aufgebaut wird.

7. Die letzte Schicht ist Positionsgrößenbestimmung und Kapitalschutz 🛡

Ein starker Edge rechtfertigt nicht, das gesamte verfügbare Kapital in einen Markt zu stecken.

Es besteht immer die Möglichkeit, dass:

*das Modell das Signal überschätzt hat die zweite Seite nicht füllt Liquidität verschwindet die Durchschnittsausführung schlechter ist als erwartet mehrere korrelierte Positionen gleichzeitig an Wert verlieren*

Ein üblicher Ausgangspunkt für die Positionsgrößenbestimmung ist das Kelly-Kriterium.

Die Formel lautet:

f = (b × p − q) ÷ b

\*

Wobei:

p

* die Wahrscheinlichkeit des Erfolgs ist *

q = 1 − p

* die Wahrscheinlichkeit des Misserfolgs ist *

b

* die Nettogewinnquote relativ zum Risikobetrag ist *

f

\ der Full-Kelly-Kapitalanteil ist*

In der Praxis verwenden viele Systeme nur einen Bruchteil des Ergebnisses.

1def fractional_kelly(2 win_probability,3 entry_price,4 fraction=0.255):6 lose_probability = 1 - win_probability78 net_odds = (9 1 - entry_price10 ) / entry_price1112 full_kelly = (13 net_odds * win_probability14 - lose_probability15 ) / net_odds1617 return max(18 full_kelly * fraction,19 020 )2122allocation = fractional_kelly(23 win_probability=0.61,24 entry_price=0.50,25 fraction=0.2526)2728print(f"Capital allocation: {allocation:.2%}")

Fractional Kelly reduziert die Wahrscheinlichkeit, dass eine ungenaue Modellschätzung oder eine schlechte Ausführung dem Strategie großen Schaden zufügt.

Das System wendet dann harte Limits an:

*maximale Größe pro Position maximales Exposure pro Asset Limit für ungehedgte Bestände tägliches Verlustlimit Notabschaltung, wenn Daten unzuverlässig werden*

Auch Korrelation ist wichtig.

BTC 5m, BTC 15m, ETH 5m und SOL 5m mögen wie separate Märkte erscheinen, aber während einer breiten Krypto-Bewegung können sie alle gleichzeitig an Wert verlieren.

Die Aufgabe des Risikomanagers ist nicht, die Größe jeder attraktiven Gelegenheit zu maximieren.

Seine Aufgabe ist es, sicherzustellen, dass ein Szenario nicht die Fähigkeit des Systems, weiterzuarbeiten, beseitigen kann.

8. Wie der komplette Bot-Stack aussieht ⚙️

Ein moderner Polymarket-Bot ist kein einzelnes Python-Skript, das Binance mit dem Up-Preis vergleicht.

Er arbeitet normalerweise auf mehreren Ebenen.

Ebene 1 – Marktdaten

Externe Preise, der offizielle Auflösungs-Feed, aktuelle Orderbücher, letzte Ausführungen und der Status der eigenen Orders des Bots.

Ebene 2 – Signale

Preisbewegung, Volumen, Volatilität, Orderbuch-Ungleichgewicht und Abweichungen zwischen verwandten Märkten.

Ebene 3 – Wahrscheinlichkeit

Das Modell aktualisiert die faire Wahrscheinlichkeit, sobald bedeutende neue Informationen eintreffen.

Ebene 4 – Positionslogik

Das System wählt zwischen Rotation, temporärem Arbitrage, Bestandsmanagement, einem direkten Hedge oder einer Ausführung bei später Auflösung.

Ebene 5 – Ausführung und Risiko

Orders werden platziert, storniert und angepasst, während Bestand und Positionsgröße innerhalb vordefinierter Grenzen bleiben.

Ebene 6 – Forschung

Claude wird verwendet, um die Handelshistorie zu analysieren, wiederkehrende Strukturen zu identifizieren, Backtests zu schreiben und erfolglose Handelszyklen zu untersuchen.

Die übergeordnete Schleife kann so aussehen.

1async def run_bot():2 while True:3 state = await receive_market_update()45 signal = build_signal(state)6 probability = update_probability_model(7 state,8 signal9 )1011 edge = scan_for_edge(12 state,13 probability14 )1516 if not edge["tradable"]:17 continue1819 position_plan = choose_position_model(20 state,21 edge22 )2324 orders = build_execution_plan(25 state,26 position_plan27 )2829 if risk_manager_approves(30 orders,31 state32 ):33 await send_orders(orders)

Claude kann dabei helfen, zu identifizieren, welche Strukturen sich über Millionen historischer Ausführungen wiederholen.

Aber die latenzarme Handelsschleife selbst sollte deterministisch bleiben: Daten empfangen, Regeln anwenden, Limits prüfen und die Order aufgeben.

Fazit: Profitabl Bots machen viel mehr, als nur Up oder Down zu wählen

Kurzfristige Märkte erscheinen als einfache Richtungskontrakte.

Ein profitables System führt eine viel längere Sequenz aus:

*ein neues Signal empfangen es in eine Wahrscheinlichkeit umwandeln den Netto-Edge prüfen verwandte Märkte vergleichen eine Positionsstruktur auswählen die Ausführung verwalten das Risiko begrenzen*

Manche Bots wechseln mehrmals innerhalb desselben Zeitfensters zwischen Up und Down. Andere sammeln zu unterschiedlichen Zeitpunkten beide Seiten an. Einige verwalten ein großes Inventar über mehrere Zeitrahmen. Andere halten eine abgesicherte Basis mit einer kleinen Richtungsneigung.

Eine separate Gruppe konzentriert sich darauf, die verbleibende Preisdifferenz kurz vor der Auflösung zu erfassen.

Aber die Kernformel ist meist ähnlich:

*zuverlässige Daten eine unabhängige Wahrscheinlichkeitsschätzung Edge nach Kosten die richtige Positionsstruktur präzise Ausführung kontrolliertes Risiko*

Diese Bots wissen nicht, wo Bitcoin in fünf Minuten sein wird.

Sie sind einfach schneller darin zu berechnen, was jedes mögliche Ergebnis jetzt wert sein sollte.

Vielen Dank für das Ansehen meines Artikels, ich wäre dankbar für Feedback!

Folge mir auf X✌️: https://x.com/Dan1ro0**

Tritt meinem Telegram bei für mehr✍️: https://t.me/+VDXq5wkZ2AIxMDBi