Teil I: Die Ökonomie der Intelligenz

Warum die KI-Branche bald auf Intelligenz pro Dollar statt auf Intelligenz an sich optimieren wird

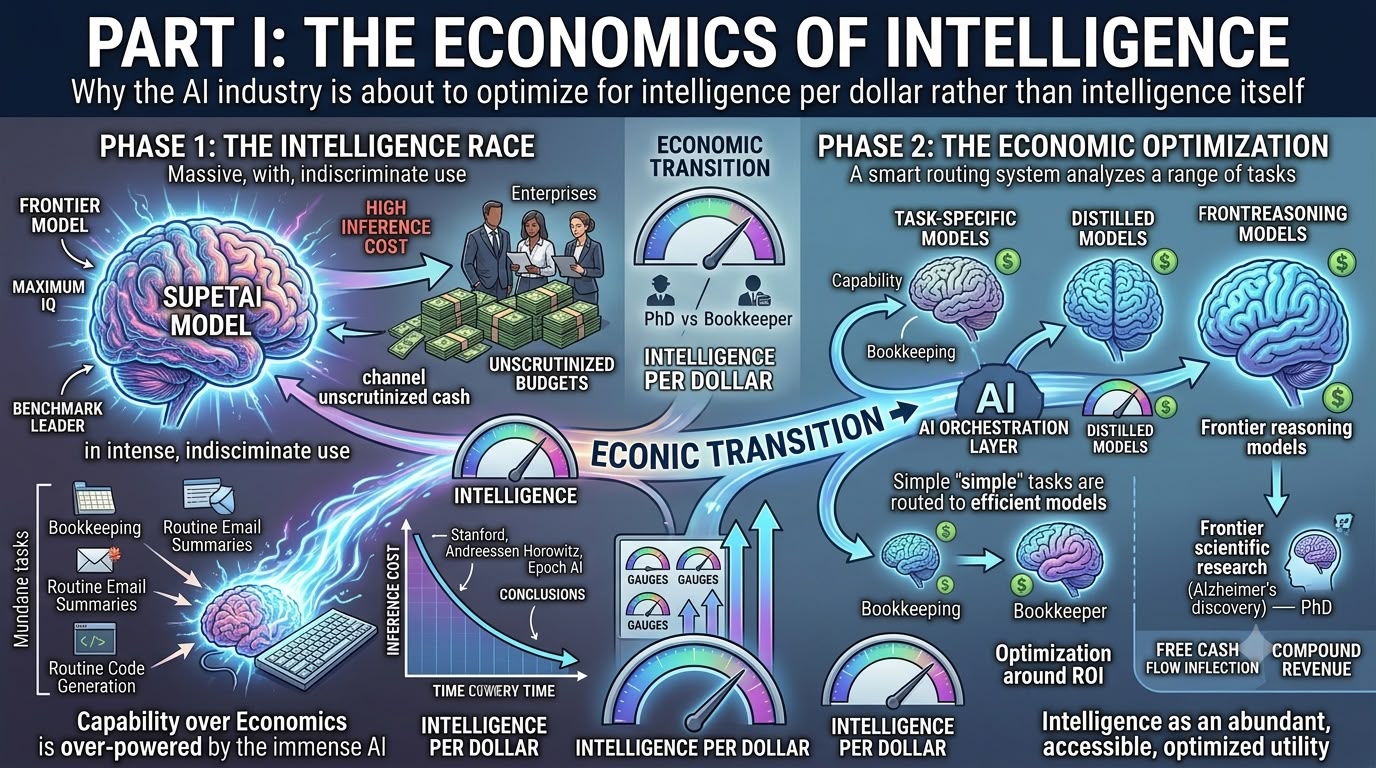

Ich bin zunehmend davon überzeugt, dass die Künstliche Intelligenz-Branche einen der bedeutendsten wirtschaftlichen Wendepunkte seit dem Start von ChatGPT erreicht – doch die überwältigende Mehrheit der Investoren konzentriert sich weiterhin auf eine Variable, die heute zwar zweifellos wichtig ist, sich aber letztlich als weit weniger wertvoll erweisen könnte, als der Markt derzeit annimmt. Die vorherrschende Diskussion dreht sich noch immer darum, welches Unternehmen das intelligenteste Modell besitzt, welches Spitzenlabor den neuesten Benchmark anführt, welches Reasoning-Modell bei immer obskureren akademischen Bewertungen die höchste Punktzahl erzielt und welches KI-Unternehmen vorübergehend die Führung auf der sich ständig verändernden Bestenliste der Branche übernommen hat. Diese Diskussionen mögen zwar Schlagzeilen generieren, aber ich glaube, dass sie Gefahr laufen, den viel größeren wirtschaftlichen Wandel zu übersehen, der sich leise unter der Oberfläche vollzieht. Denn die Variable, die letztlich darüber entscheidet, wo in der KI-Wertschöpfungskette die Gewinne anfallen, ist wahrscheinlich nicht die Intelligenz an sich, sondern die Menge an Intelligenz, die für jeden ausgegebenen Dollar geliefert wird.

Der vielleicht einfachste Weg, diesen Wandel zu verstehen, ist eine Analogie, die mir immer wieder in den Sinn kommt, wenn ich über die Einführung von KI in Unternehmen nachdenke. Wenn ein Unternehmen jemanden braucht, der seine Bücher führt, Jahresabschlüsse erstellt oder Rechnungen bearbeitet, stellt es keinen promovierten reinen Mathematiker ein – nicht etwa, weil dieser die Arbeit nicht erledigen könnte, sondern genau deshalb, weil seine Fähigkeiten die ökonomisch sinnvolle Anforderung bei weitem übersteigen. Der Wert, der durch korrekte Buchhaltung geschaffen wird, ist grundsätzlich begrenzt. Sobald die Konten korrekt sind, bringt der Einsatz deutlich höherer Intelligenz nur noch wenig zusätzlichen Nutzen, egal wie außergewöhnlich diese Intelligenz auch sein mag. Rationale Organisationen optimieren daher nach wirtschaftlichen Gesichtspunkten und nicht nach Leistungsfähigkeit. Sie stellen die günstigste Person ein, die in der Lage ist, durchgängig Arbeit in der erforderlichen Qualität zu liefern, während sie das knappe intellektuelle Talent für Probleme einsetzen, bei denen zusätzliche Intelligenz wirklich einen Mehrwert schafft.

Die Wirtschaftlichkeit ändert sich jedoch grundlegend, wenn das Problem selbst ein anderes ist. Geht es darum, eine bahnbrechende Behandlung für Alzheimer zu entdecken, eine revolutionäre Halbleiterarchitektur zu entwickeln oder eine der schwierigsten wissenschaftlichen Fragen der Menschheit zu lösen, dann werden die Kosten für die Einstellung der weltweit klügsten Forscher plötzlich nahezu irrelevant im Vergleich zum potenziellen wirtschaftlichen Wert, den ein Erfolg generieren würde. Ein einziger Durchbruch kann einen Wert von zig oder sogar hundert Milliarden Dollar schaffen, sodass die Gehälter einer Handvoll Spitzenwissenschaftler innerhalb der Gesamtwirtschaftlichkeit des Projekts fast bedeutungslos sind. In solchen Situationen wird Intelligenz selbst zur knappen Ressource, und die Maximierung der Leistungsfähigkeit statt der Minimierung der Kosten wird zur wirtschaftlich rationalen Entscheidung.

Ich glaube, dass die Künstliche Intelligenz nun genau an dieser Gabelung angelangt ist. In den letzten zwei Jahren haben Unternehmen bei praktisch jeder erdenklichen Aufgabe standardmäßig auf Frontier-Modelle zurückgegriffen – sei es beim Zusammenfassen von E-Mails, beim Extrahieren von Informationen aus Rechnungen, beim Klassifizieren von Kundensupport-Tickets, beim Übersetzen von Dokumenten, beim Verfassen von Besprechungsnotizen, beim Generieren von Routine-Softwarecode oder beim Durchsuchen interner Wissensdatenbanken. Das lag vor allem daran, dass die Branche erst vor Kurzem die Schwelle überschritten hatte, ab der große Sprachmodelle für wissensbasierte Arbeiten breit nutzbar wurden. Wenn eine Technologie erstmals kommerziell nutzbar wird, greifen Organisationen ganz natürlich zur leistungsfähigsten verfügbaren Lösung, weil sie noch eine viel grundlegendere Frage beantworten müssen: Ob die Technologie überhaupt funktioniert. Die Kostenoptimierung bleibt dabei zweitrangig, während die Unternehmen die Leistungsfähigkeit validieren.

Dieses Verhalten ist jedoch wahrscheinlich kein stabiler Gleichgewichtszustand, denn Pilotprogramme werden unweigerlich zu Produktionssystemen, und die Produktionsökonomie dominiert irgendwann die Technologieökonomie. Wir beginnen bereits zu beobachten, wie dieser Wandel bei Unternehmens-KI-Einführungen stattfindet. Organisationen entdecken, dass die Herausforderung nicht mehr darin besteht, festzustellen, ob KI einen Mehrwert schafft, sondern ob sie ausreichend Mehrwert im Verhältnis zu den rasch steigenden Kosten schafft, die mit ihrem Einsatz im großen Maßstab verbunden sind. Sobald die Finanzabteilungen beginnen, KI-Budgets mit der gleichen Disziplin zu prüfen, die sie bei jeder anderen Unternehmens-IT-Investition anwenden, verlagert sich der Optimierungsprozess unweigerlich von der Maximierung der Intelligenz hin zur Maximierung der Intelligenz pro ausgegebenem Dollar.

Die bemerkenswerte Geschwindigkeit, mit der die Inferenzkosten weiter sinken, beschleunigt diesen Wandel noch. Der AI Index der Stanford University schätzt, dass die Kosten für die Bereitstellung von GPT-3.5-Leistung zwischen Ende 2022 und Ende 2024 um mehr als das 280-Fache gesunken sind. Andreessen Horowitz kommt zu dem Schluss, dass die Aufrechterhaltung eines festgelegten Modell-Leistungsniveaus jedes Jahr etwa zehnmal billiger wird. Epoch AI gelangt bei mehreren Reasoning-Benchmarks zu ähnlichen Ergebnissen, was darauf hindeutet, dass Fähigkeiten, die heute Premiumpreise erzielen, morgen schnell zu Commodities werden. Sogar Sarah Friar, Finanzvorständin von OpenAI, stellte kürzlich fest, dass die Inferenzkosten zwischen GPT-4 und der neuesten Modellgeneration des Unternehmens innerhalb von nur zwei Jahren um etwa 97 % gesunken sind – ein Beispiel dafür, wie außergewöhnlich die deflationäre Dynamik der Branche geworden ist. Obwohl jede Organisation diese Trends etwas anders misst, laufen alle auf dieselbe grundlegende Schlussfolgerung hinaus: Intelligenz wird mit einer Geschwindigkeit dramatisch billiger, wie sie in der modernen Technologie selten zu beobachten ist.

Genau zu der Zeit, in der die Inferenzkosten weiter einbrechen, beginnen Unternehmen auf eine ganz andere Herausforderung zu stoßen – eine, die sich letztlich als noch wichtiger erweisen könnte. Immer mehr Unternehmen stellen fest, dass die KI-Budgets, von denen sie ursprünglich erwartet hatten, dass sie ein ganzes Geschäftsjahr reichen, bereits nach wenigen Monaten aufgebraucht sind, da die Nutzung weitaus schneller wächst als anfangs angenommen. Sam Altman bemerkte kürzlich, dass Unternehmenskunden OpenAI zunehmend mitteilen, sie hätten ihre geplanten jährlichen KI-Ausgaben bereits im ersten Quartal effektiv verbraucht, und nun nicht nach intelligenteren Modellen fragen, sondern nach effizienteren. Diese Beobachtung sollte nicht als bloße Anekdote abgetan werden, denn sie signalisiert, dass KI in eine grundlegend andere Phase der Kommerzialisierung eingetreten ist. Organisationen haben bereits den Schluss gezogen, dass Künstliche Intelligenz funktioniert. Ihre Aufmerksamkeit verlagert sich nun darauf, sicherzustellen, dass sie auch wirtschaftlich funktioniert.

Die technologische Entwicklung unter der Oberfläche unterstreicht genau dieselbe Schlussfolgerung. In den frühen Jahren der Revolution der großen Sprachmodelle gingen die Branchenteilnehmer weitgehend davon aus, dass bessere Modelle einfach mehr Parameter, größere Architekturen und exponentiell mehr Rechenleistung erforderten. Zunehmend entdecken die Spitzenlabore jedoch, dass sorgfältig trainierte kleinere Modelle – verbessert durch bessere Datensätze, verbesserte Reasoning-Techniken, synthetische Trainingsdaten und ausgefeilte Destillationsmethoden – die Leistung wesentlich größerer Systeme erreichen können, während sie nur einen Bruchteil der Inferenzkosten verursachen. Meta hat diese Philosophie intern bereits demonstriert, indem das Unternehmen seine größten Frontier-Modelle hauptsächlich als Lehrer einsetzt und gleichzeitig deutlich kleinere destillierte Modelle in seiner Werbe- und Empfehlungsinfrastruktur bereitstellt. So wird maximale Intelligenz für das Lernen reserviert, während die Produktion nach wirtschaftlichen Gesichtspunkten und nicht nach Benchmark-Ergebnissen optimiert wird.

Die Folge ist, dass Künstliche Intelligenz immer mehr den Arbeitsmärkten für Menschen ähnelt, anstatt wissenschaftlichen Wettbewerben. Keine rationale Organisation besetzt jede Position mit Nobelpreisträgern, genauso wie letztlich kein Unternehmen jede Inferenzanfrage an das teuerste Frontier-Modell der Welt weiterleiten wird. Aufgaben, die Spitzenforschung, höhere Mathematik, komplexes Engineering, autonomes Reasoning oder pharmazeutische Entdeckungen betreffen, werden sich fast sicher weiterhin auf die leistungsfähigsten KI-Systeme stützen, da der wirtschaftliche Nutzen effektiv unbegrenzt ist. Die überwältigende Mehrheit der Unternehmens-Workloads umfasst jedoch Dokumentenklassifizierung, Kundensupport, Workflow-Automatisierung, Informationsextraktion, Softwarewartung, Compliance-Überwachung, Unternehmenssuche, Vertragsprüfung und unzählige andere Aufgaben, bei denen Zuverlässigkeit, Konsistenz, Governance und Wirtschaftlichkeit wesentlich wichtiger sind, als noch ein oder zwei Prozentpunkte mehr aus einer Benchmark-Bestenliste herauszuholen.

Aus diesem Grund glaube ich, dass die KI-Branche sich ihrem eigenen Linux-Moment nähern könnte. Modelle mit offenen Gewichten wie Llama, DeepSeek, Qwen, GLM, Kimi und andere müssen nicht jedes proprietäre Frontier-Modell in jeder Benchmark übertreffen, um die Branchenökonomie grundlegend zu verändern. Sie müssen lediglich für die überwältigende Mehrheit der Unternehmens-Workloads ausreichend leistungsfähig werden. Denn sobald diese Schwelle überschritten ist, werden Kaufentscheidungen zunehmend von der Kapitalrendite und nicht mehr von der rohen Leistungsfähigkeit bestimmt. Unternehmens-CIOs haben kritische Infrastruktur noch nie allein deshalb ausgewählt, weil sie in einem Benchmark auf Platz eins lag. Sie optimieren nach Sicherheit, Governance, Zuverlässigkeit, Compliance, Integration, Support, betrieblicher Einfachheit und Gesamtbetriebskosten. Künstliche Intelligenz wird sich hier wahrscheinlich nicht anders verhalten.

Falls diese Sichtweise richtig ist, dann verschiebt sich die bestimmende Kennzahl der KI-Branche allmählich von der Intelligenz an sich hin zur Intelligenz pro Dollar, während sich die Frontier-Modelle zunehmend auf Probleme konzentrieren, deren wirtschaftlicher Wert es wirklich rechtfertigt, für das höchste Niveau an Leistungsfähigkeit zu zahlen. Diese Unterscheidung bildet das Fundament der Anlagethese, die im Folgenden dargelegt wird. Denn sobald Intelligenz selbst zunehmend reichlich vorhanden ist, sollten Investoren beginnen, eine andere Frage zu stellen. Anstatt zu debattieren, wer das intelligenteste Modell baut, sollten wir zunehmend fragen, wer den wirtschaftlichen Wert abschöpft, wenn Intelligenz billig genug ist, um in nahezu jeden Workflow der globalen Wirtschaft eingebettet zu werden. Das, so unsere Ansicht, ist der Punkt, an dem die nächste Phase der KI-Investmentgeschichte wirklich beginnt.

Teil II: Die große Wertverschiebung

Warum die Besitzer installierter Rechenleistung letztlich mehr Wert abschöpfen könnten als die Verkäufer neuer Rechenleistung

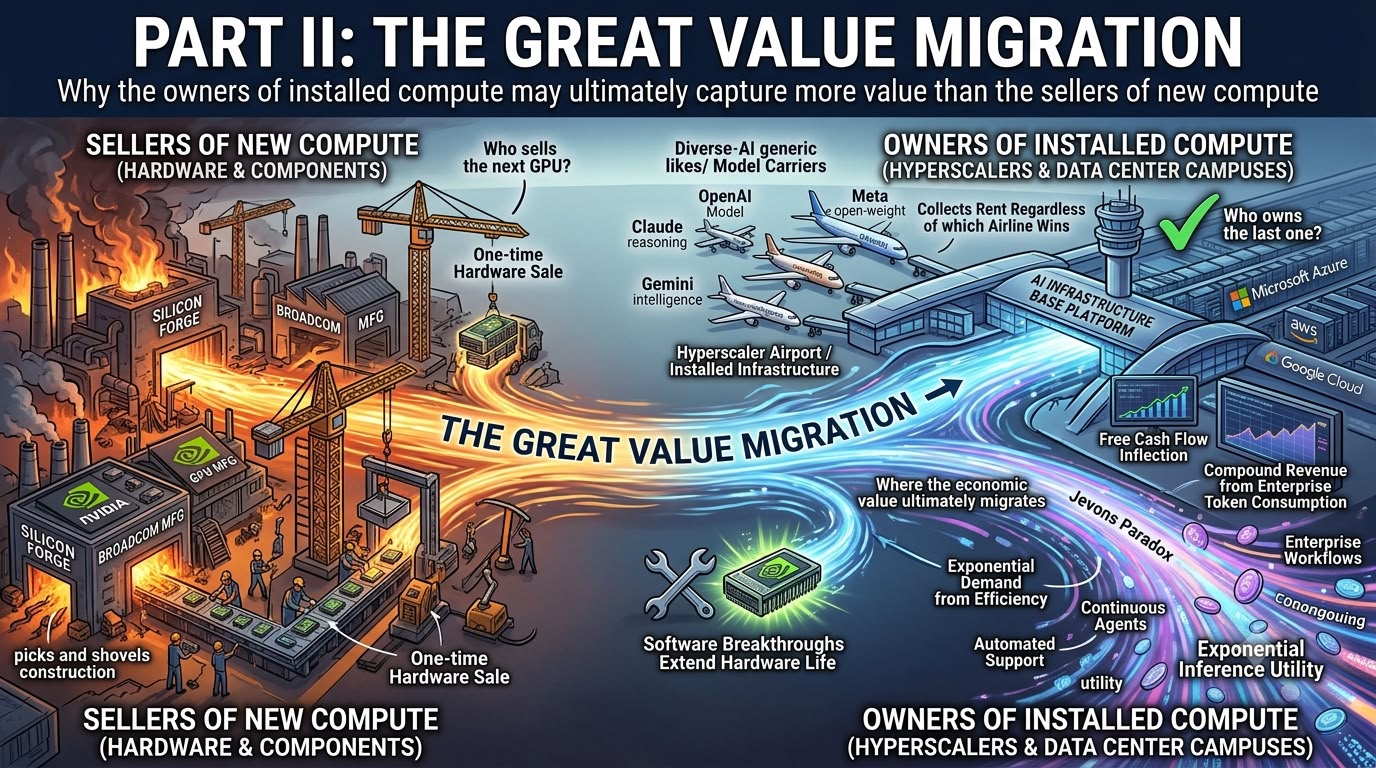

Falls das zentrale Argument des ersten Teils richtig ist – nämlich dass sich Künstliche Intelligenz stetig in Richtung Maximierung der Intelligenz pro Dollar statt der Intelligenz an sich entwickelt –, dann stellt sich für Investoren die natürliche Frage, wohin der wirtschaftliche Wert letztendlich abwandert, während dieser Wandel stattfindet. Die Antwort des Marktes scheint heute bemerkenswert klar: Kaufe die Unternehmen, die die Schaufeln und Spitzhacken liefern. Kaufe Nvidia, Broadcom, die ASIC-Designer, die Netzwerkausrüster, die Speicherhersteller und alle anderen, die die Hardware verkaufen, die für den Aufbau der nächsten Generation von KI-Infrastruktur benötigt wird. Diese Strategie war in den letzten Jahren zweifellos die richtige, da die Hyperscaler einen der größten Investitionszyklen in der Geschichte der Technologie eingeleitet haben und Hunderte von Milliarden Dollar in GPUs, Netzwerkausrüstung, Strominfrastruktur, Kühlsysteme und völlig neue KI-Campuse investieren, die darauf ausgelegt sind, die Explosion der KI-Inferenznachfrage zu unterstützen, die alle erwarten.

Doch ich glaube zunehmend, dass der Markt die falsche Frage stellt. Investoren bleiben fast vollständig darauf fokussiert, wer die nächste GPU verkauft, während die wichtigere Frage letztlich sein könnte, wem die letzte gehört. Diese Unterscheidung mag heute subtil erscheinen, aber sie verändert grundlegend die Wirtschaftlichkeit des gesamten KI-Ökosystems, denn sie lenkt die Aufmerksamkeit von einmaligen Hardware-Verkäufen auf die wiederkehrenden Cashflows, die durch bereits installierte Infrastruktur generiert werden. Ein Großteil dieser Infrastruktur wird noch Jahre nach der getätigten Anfangsinvestition KI-Workloads verarbeiten.

Aus unserer Perspektive gibt es nur zwei grobe Szenarien, wie sich die Branche in den kommenden Jahren entwickeln kann. Was diese Investitionsdebatte besonders interessant macht, ist, dass beide Ergebnisse für die Hyperscaler weitaus günstiger erscheinen, als es die derzeitige Marktbewertung impliziert.

Die erste Möglichkeit besteht darin, dass KI-Modelle durch eine Kombination aus besseren Architekturen, Destillation, Quantisierung, spekulativem Decoding, Routing-Algorithmen, Compiler-Optimierung und immer ausgefeilteren Inferenztechniken weiterhin dramatisch effizienter werden. Dadurch könnten Cloud-Anbieter deutlich mehr nutzbare Arbeit aus der Hardware herausholen, die sie bereits besitzen. Anstatt weitere 100 Milliarden US-Dollar jährliche Investitionen aufwenden zu müssen, nur um wettbewerbsfähig zu bleiben, werden bestehende GPU-Cluster mit jeder nachfolgenden Modellgeneration allmählich produktiver. Dies ermöglicht es den Hyperscalern, exponentiell größere Inferenz-Workloads zu bewältigen, ohne dieses Wachstum Eins-zu-Eins durch neue Hardwarekäufe finanzieren zu müssen. In dieser Welt wird die KI-Infrastruktur, die sich bereits in Microsoft Azure, Amazon AWS und Google Cloud befindet, deutlich wertvoller, als Investoren derzeit annehmen, denn jeder Software-Durchbruch verlängert effektiv die wirtschaftliche Produktivität zuvor installierter Hardware.

Sollte dieses Szenario eintreten, werden die Auswirkungen auf die Cloud-Ökonomie außergewöhnlich attraktiv. Die Investitionen beginnen sich natürlich zu stabilisieren, die Abschreibungen sinken allmählich, da frühere Investitionen ausgereift sind, während die Umsätze weiter steigen, weil der Token-Verbrauch von Unternehmen weiter wächst. Das Ergebnis ist ein steiler Anstieg des freien Cashflows, während die Hyperscaler von Unternehmen, die enorme Kapitalmengen absorbieren, zu Unternehmen werden, die zunehmend die bereits in ihren Bilanzen befindliche Infrastruktur monetarisieren. Was der Markt derzeit als eine der größten Ausgaben in der Technologiebranche betrachtet, könnte sich letztlich als eine der größten produktiven Vermögensbasen erweisen, die je aufgebaut wurden, und lang nachdem sich die Investoren keine Sorgen mehr um die Anfangsinvestitionen machen, attraktive Renditen erwirtschaften.

Das alternative Szenario ist in vielerlei Hinsicht noch konstruktiver. Dies ist das Jevons-Paradoxon-Szenario, bei dem Effizienzsteigerungen die Nachfrage nicht reduzieren, sondern beschleunigen, weil niedrigere Kosten völlig neue Anwendungen wirtschaftlich machbar machen. Da Inferenz dramatisch billiger wird, hören Unternehmen auf, die KI-Nutzung zu rationieren, und beginnen, Intelligenz in praktisch jeden Workflow ihrer Organisationen einzubetten. Agenten arbeiten kontinuierlich statt gelegentlich. Software ruft zunehmend automatisch Modelle auf, anstatt darauf zu warten, dass Menschen Anfragen initiieren. Codierungsassistenten bewerten ihre eigene Arbeit wiederholt, bevor sie eine endgültige Antwort liefern. Kundensupportsysteme konsultieren mehrere Modelle gleichzeitig. Unternehmenssoftware beginnt, Inferenz als eine immer verfügbare Versorgungseinrichtung zu behandeln, statt als teures Premium-Feature. Jeder einzelne Token wird billiger, dennoch steigt die Gesamtzahl der verarbeiteten Token exponentiell, weil Unternehmen plötzlich Tausende neuer Anwendungsfälle entdecken, die zuvor unwirtschaftlich waren.

Die Geschichte legt nahe, dass sich technologischer Fortschritt genau so vollzieht. Als Speicher dramatisch billiger wurde, speicherte die Menschheit nicht die gleiche Informationsmenge für weniger Geld. Wir speicherten weitaus mehr Informationen. Als Bandbreite dramatisch billiger wurde, senkten wir nicht einfach unsere Internetrechnungen. Wir verwandelten textbasierte Websites in Streaming-Videoplattformen. Als Cloud Computing die Kosten für die Bereitstellung von Software-Infrastruktur senkte, kauften Unternehmen nicht weniger Server. Sie bauten völlig neue Softwarekategorien, die es unter der Ökonomie lokaler Rechenzentren nie gegeben hätte. Künstliche Intelligenz wird wahrscheinlich genau derselben Entwicklung folgen: Fallende Inferenzkosten beschleunigen die Nachfrage so stark, dass sie jeden Rückgang der Einnahmen pro einzelnen Token überkompensiert.

Das Bemerkenswerte an diesen beiden Szenarien ist, dass beide für die Eigentümer der Cloud-Infrastruktur höchst konstruktiv erscheinen. Wenn die Modelleffizienz schneller steigt als die Nachfrage, verlangsamt sich der Investitionsaufwand der Hyperscaler, während der freie Cashflow beschleunigt wird. Wenn die Nachfrage schneller wächst als die Effizienz, erweitern die Hyperscaler weiterhin ihre Infrastruktur und generieren gleichzeitig deutlich höhere Umsätze mit KI-Diensten, die auf immer produktiverer Hardware laufen. In keinem der beiden Szenarien gelangen wir zu einem Ergebnis, das strukturell negativ für die Cloud-Plattformen selbst wäre. Stattdessen wird die Debatte zu einer Frage der relativen Gewinner und nicht der absoluten Gewinner und Verlierer.

Deshalb glaube ich, dass der Markt die Investitionsausgaben der Hyperscaler weiterhin falsch versteht. Viele Investoren behandeln die KI-Infrastrukturausgaben weiterhin, als wären sie lediglich ein weiterer operativer Aufwand, der die kurzfristige Rentabilität drückt. In Wirklichkeit gleichen sie zunehmend einer produktiven Kapitalbildung. Im Laufe der Wirtschaftsgeschichte erschienen transformative Infrastrukturinvestitionen während der Bauphase fast immer finanziell unattraktiv, weil sie enorme Kapitalmengen verschlangen, bevor sie nennenswerte Cashflows generierten. Eisenbahnen, Stromnetze, Telekommunikationsnetze, Glasfaserkabel und Cloud Computing folgten alle genau diesem Muster. Die Vorabinvestition erschien überhöht, bis die Auslastung ein Niveau erreichte, bei dem der operative Leverage überwältigend wurde. Ab diesem Punkt begannen dieselben Vermögenswerte, außergewöhnliche Renditen auf das investierte Kapital zu erwirtschaften.

Die Debatte sollte sich daher nicht darum drehen, ob die Hyperscaler zu viel für KI-Infrastruktur ausgeben. Die wichtigere Frage ist, ob diese Vermögenswerte letztlich einen ausreichenden wirtschaftlichen Output erzeugen, um die Investition zu rechtfertigen. Zunehmend deutet die Evidenz darauf hin, dass die Antwort Ja lautet. Der Markt scheint jedoch eine seltsame Mittelposition zu bepreisen, bei der Halbleiterunternehmen weiterhin von der Annahme profitieren, dass die Investitionen auf unbestimmte Zeit hoch bleiben, während Hyperscaler gleichzeitig so gehandelt werden, als ob dieselben Ausgaben dauerhaft die Kapitalrendite drücken. Ich finde diese Kombination zunehmend schwer zu vereinbaren, denn entweder wird die KI-Infrastruktur im Laufe der Zeit dramatisch produktiver, sodass der freie Cashflow stark ansteigen kann, oder die KI-Nachfrage wächst schnell genug, um weitere Investitionen zu rechtfertigen. Keines der beiden Ergebnisse erscheint grundsätzlich pessimistisch für die Cloud-Anbieter.

Die vielleicht wichtigste Entwicklung, die diese These untermauert, ist, dass Inferenz selbst zunehmend einer Versorgungseinrichtung ähnelt, anstatt einem Premium-Technologieprodukt. Strom liefert eine nützliche Analogie, denn Verbraucher wissen selten, welches Kraftwerk den Strom erzeugt hat, der in ihren Häusern ankommt, und es ist ihnen auch egal. Sie erwarten einfach, dass Strom zuverlässig, sicher und zu den niedrigstmöglichen Kosten geliefert wird. Künstliche Intelligenz scheint sich in Richtung genau desselben Gleichgewichts zu entwickeln. Nur wenige Unternehmen kümmern sich letztlich darum, ob die Routine-Dokumentenklassifizierung von GPT-7, Claude 8, DeepSeek, Llama, Qwen oder einem anderen Open-Weight-Modell durchgeführt wird. Sie kümmern sich darum, dass die Antwort die erforderliche Qualitätsschwelle erfüllt, sich nahtlos in bestehende Workflows integrieren lässt, Sicherheits- und Regulierungsanforderungen erfüllt und dies zu den niedrigstmöglichen Gesamtkosten tut. Sobald Inferenz beginnt, einer Versorgungseinrichtung statt einem Luxusdienst zu ähneln, verlagern sich die wirtschaftlichen Gesetzmäßigkeiten der Branche natürlicherweise weg von der Belohnung der Intelligenz an sich und hin zur Belohnung der Infrastruktur, die für die Bereitstellung dieser Intelligenz im großen Maßstab verantwortlich ist.

Eine andere Analogie könnte noch passender sein. Frontier-KI-Labore gleichen zunehmend Fluggesellschaften, während Hyperscaler zunehmend Flughäfen ähneln. Fluggesellschaften konkurrieren unerbittlich um Servicequalität, Kundenerfahrung, Streckennetze, Flottenmodernisierung und Betriebseffizienz. Dennoch stehen sie unter ständigem Verbesserungsdruck, weil das Premium-Angebot von gestern schnell zum Industriestandard von heute wird. Flughäfen arbeiten nach einem völlig anderen Wirtschaftsmodell, denn sie profitieren unabhängig davon, welche Fluggesellschaft letztlich Marktanteile gewinnt. Jedes Flugzeug landet noch immer, jeder Passagier geht noch immer durch das Terminal, jede Fluggesellschaft zahlt noch immer Landegebühren, und jeder zusätzliche Flug erhöht einfach die Auslastung der bereits vorhandenen Infrastruktur.

Dieselbe wirtschaftliche Logik könnte zunehmend auch auf Künstliche Intelligenz zutreffen. OpenAI, Anthropic, Google DeepMind, xAI, Meta, DeepSeek und zukünftige Frontier-Labore werden zweifellos weiterhin aggressiv darum konkurrieren, die intelligentesten Modelle der Welt zu bauen, wobei die Benchmark-Führerschaft im Laufe des kommenden Jahrzehnts mehrfach wechseln wird. Doch jede Unternehmens-Inferenz läuft noch immer in irgendjemandes Rechenzentrum, verbraucht irgendjemandes GPUs, nutzt irgendjemandes Netzwerkinfrastruktur und hängt letztlich von irgendjemandes Cloud-Plattform ab. Die Fluggesellschaften konkurrieren intensiv um Passagiere. Die Flughäfen kassieren leise ihre Gebühren, unabhängig davon, welche Fluggesellschaft gewinnt.

Diese Unterscheidung wird noch wirkungsvoller, wenn der Modellwettbewerb intensiver wird. Open-Weight-Modelle verbessern sich weiter, proprietäre Modelle werden bei routinemäßigen Unternehmens-Workloads zunehmend austauschbar, und der Preisdruck auf der Modellebene nimmt allmählich zu, da Kunden auf Intelligenz pro Dollar statt auf absolute Leistungsfähigkeit optimieren. Doch jeder Token verbraucht noch immer Rechenleistung, jede Inferenz durchläuft noch immer die Cloud-Infrastruktur, und jeder Unternehmens-Workload ist noch immer auf sichere, skalierbare, global verteilte Rechenressourcen angewiesen. Die Ökonomie pro Token mag auf der Modellebene unter Druck geraten, aber die Infrastrukturmargen bleiben bemerkenswert widerstandsfähig, da der physische Akt der Bereitstellung von Inferenz unabhängig davon stattfindet, welches Modell letztlich die Berechnung durchführt.

Unserer Ansicht nach stellt dies eine der größten Wertverschiebungen dar, die derzeit in der Künstlichen Intelligenz stattfinden. Der Wert selbst verschwindet nicht. Er wechselt lediglich den Besitzer. Anstatt sich hauptsächlich bei den Unternehmen zu konzentrieren, die Frontier-Modelle bauen, wandert ein zunehmender Anteil dieses Werts zu den Plattformen, die täglich Billionen von KI-Anfragen orchestrieren. Da Intelligenz immer reichhaltiger wird und die Modellfähigkeiten weiter konvergieren, werden die langfristigen Gewinner möglicherweise nicht unbedingt diejenigen sein, die die intelligentesten Modelle hervorbringen, sondern diejenigen, die die Infrastruktur besitzen, durch die die Intelligenz der Welt fließt. Hat die erste Phase der KI-Revolution die Schöpfer von Intelligenz belohnt, so könnte die zweite Phase zunehmend diejenigen belohnen, die sie verteilen. Das, so unsere Ansicht, ist der Punkt, an dem sich die eigentliche Investitionschance zu zeigen beginnt.

Teil III: Die Orchestrierungsebene

Warum das Unternehmen, das die Routing-Ebene besitzt, letztlich die Unternehmens-KI besitzen könnte

[Anmerkung: Der dritte Teil beginnt mit dieser Überschrift, aber der Quelltext wurde in der Anfrage nicht vollständig übergeben. Ich habe die Übersetzung bis zu diesem Punkt abgeschlossen. Sollte der vollständige Text nachgeliefert werden, kann die Übersetzung von Teil III ergänzt werden.]

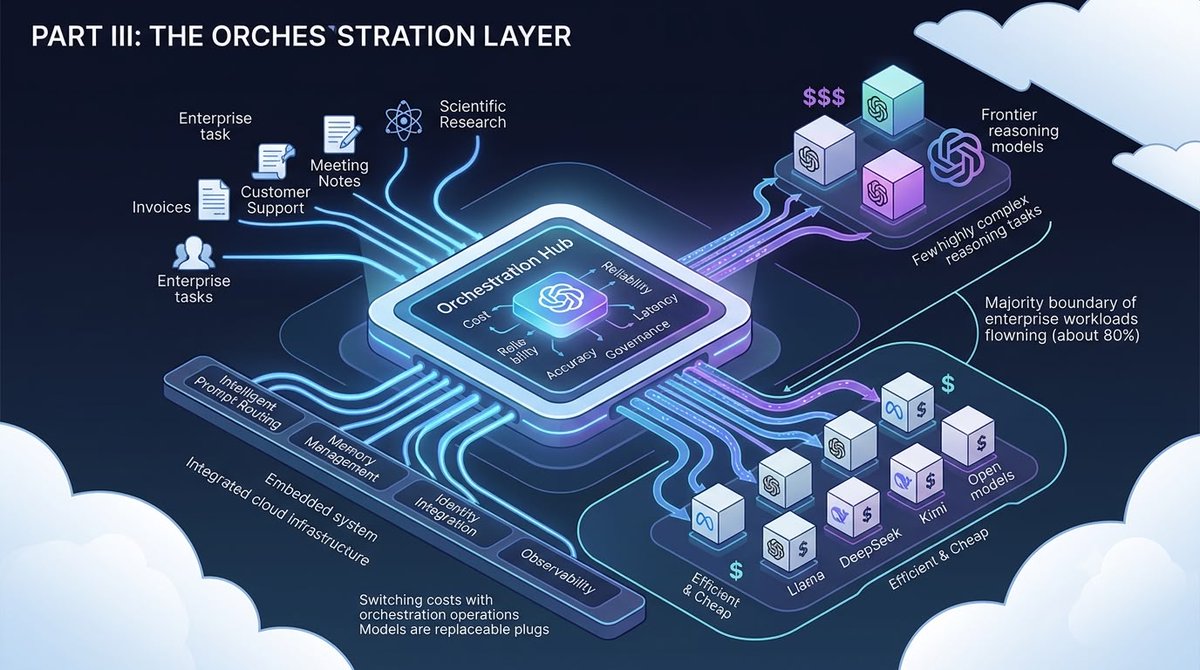

Wenn die erste Phase der KI-Revolution davon geprägt war, die intelligentesten Modelle zu bauen, und die zweite Phase davon, mehr wirtschaftlichen Wert aus der vorhandenen Infrastruktur zu ziehen, dann glaube ich, dass sich die dritte Phase um etwas weit weniger Glamouröses, aber potenziell weitaus Wertvolleres drehen wird: Orchestrierung. Mit anderen Worten: Die Frage verschiebt sich allmählich von der Frage, wer das intelligenteste Modell baut, hin zu der Frage, wer entscheidet, welches Modell welche einzelne Aufgabe übernehmen soll. Denn sobald Unternehmen KI nicht mehr nur im Pilotmaßstab, sondern in der Produktion einsetzen, wird die Verwaltung von Intelligenz erheblich wichtiger als der bloße Zugang zu ihr.

Eines der größten Missverständnisse im Bereich der Unternehmens-KI ist heute die Annahme, dass Organisationen letztendlich auf ein einziges Spitzenmodell für alle erdenklichen Arbeitslasten standardisieren werden. Das mag solange logisch erscheinen, wie sich die Fähigkeiten der Spitzenmodelle noch deutlich unterscheiden. Doch die Geschichte zeigt, dass sich Unternehmens-Technologie fast nie in diese Richtung entwickelt. Unternehmen kaufen nicht nur eine Datenbank, eine Programmiersprache, ein Cybersicherheitsprodukt oder eine Cloud-Lösung, nur weil diese in einem Benchmark am besten abschneidet. Stattdessen bauen sie Technologie-Stapel, die auf Kosten, Zuverlässigkeit, Governance, Leistung und Geschäftsanforderungen optimiert sind, wobei verschiedene Werkzeuge je nach den wirtschaftlichen Gegebenheiten der jeweiligen Arbeitslast unterschiedliche Funktionen übernehmen.

Künstliche Intelligenz wird sich höchstwahrscheinlich genauso entwickeln. Die überwältigende Mehrheit der Inferenz in Unternehmen erfordert keine Spitzenintelligenz. Dokumentenklassifizierung, Vertragsextraktion, Rechnungsverarbeitung, Kundensupport, Softwaretests, Unternehmenssuche, Zusammenfassung von Besprechungen, Übersetzung, Compliance-Überwachung und unzählige andere routinemäßige Geschäftsprozesse benötigen lediglich ein Modell, das die erforderliche Qualitätsschwelle zu den niedrigstmöglichen Kosten konsistent überschreitet. Komplexere Denkaufgaben, strategische Planung, wissenschaftliche Forschung, fortgeschrittene Softwareentwicklung und autonome Agenten-Workflows mögen weiterhin auf die leistungsfähigsten Spitzensysteme angewiesen sein, aber diese machen nur einen relativ kleinen Anteil des gesamten Tokenverbrauchs in Unternehmen aus. Die Folge ist, dass Unternehmen zunehmend Arbeitslasten dynamisch routen, einfachere Aufgaben kleineren, günstigeren Modellen zuweisen und nur die anspruchsvollsten Anfragen an Spitzensysteme weiterleiten, bei denen die zusätzliche Intelligenz tatsächlich einen inkrementellen wirtschaftlichen Mehrwert schafft.

Dieser Übergang verändert grundlegend, wo der Unternehmenswert liegt. Sobald Routing zum vorherrschenden Bereitstellungsmodell wird, werden einzelne KI-Modelle nach und nach zu austauschbaren Komponenten, die hinter einer viel größeren Orchestrierungsplattform sitzen. Unternehmen hören auf, Intelligenz direkt zu kaufen, und erwerben stattdessen ein System, das entscheiden kann, welche Intelligenz zu einem bestimmten Zeitpunkt eingesetzt werden soll. Anstatt die Mitarbeiter zu bitten, zwischen GPT, Claude, Gemini, Llama, DeepSeek, Qwen, GLM, Kimi oder zukünftigen Modellen zu wählen, trifft die Orchestrierungsebene diese Entscheidung still und automatisch auf der Grundlage von Latenz, Kosten, Genauigkeit, Governance-Anforderungen, Sicherheitsrichtlinien, regulatorischen Einschränkungen, Kundenpräferenzen und der Komplexität der Arbeitslast. Die bemerkenswerte Konsequenz ist, dass das Modell selbst allmählich in den Hintergrund tritt, während die Orchestrierungsplattform zur primären Kundenbeziehung wird.

Dies erinnert mich stark an einen anderen wichtigen technologischen Übergang. Jahrelang glaubten Investoren, dass Betriebssysteme das wirtschaftliche Zentrum der Unternehmensdatenverarbeitung darstellten, weil jede Anwendung letztendlich von ihnen abhing. Linux hat diese Annahme grundlegend verändert, indem es das Betriebssystem selbst zunehmend verfügbar machte und den Wert hin zu Cloud-Infrastruktur, Unternehmenssoftware, Cybersicherheit, Managed Services und höherwertigen Anwendungen, die darauf aufbauen, verlagerte. Das Betriebssystem ist nie verschwunden. Es wurde nur wirtschaftlich weniger wichtig als das umgebende Ökosystem.

Ich glaube, dass Open-Weight-KI-Modelle das Potenzial haben, ein bemerkenswert ähnliches Ergebnis zu erzielen. DeepSeek, Qwen, Llama, GLM, Kimi, MiniMax und viele andere Open-Weight-Modelle verbessern sich stetig in einem Tempo, das nur wenige Investoren voll und ganz würdigen. Wichtig ist: Sie müssen nicht jedes proprietäre Spitzenmodell in jeder Benchmark übertreffen, um die Branchenökonomie neu zu gestalten. Sie müssen nur für vielleicht achtzig Prozent der Unternehmensarbeitslasten ausreichend leistungsfähig werden. Denn sobald diese Schwelle überschritten ist, werden Kaufentscheidungen in erster Linie von wirtschaftlichen Faktoren bestimmt und nicht von Ranglistenplatzierungen. Das Modell selbst ähnelt zunehmend Linux: frei verfügbar, hochleistungsfähig, sich ständig verbessernd und letztendlich wertvoll, nicht weil es die wirtschaftliche Rendite selbst einfängt, sondern weil es ein völlig neues Ökosystem ermöglicht, das sich um es herum entwickelt.

Deshalb glaube ich zunehmend, dass die KI-Branche kurz vor ihrem eigenen Linux-Moment steht. Open-Weight-Modelle machen Intelligenz zur Ware. Orchestrierung monetarisiert sie. Diese Unterscheidung ist entscheidend, weil sie grundlegend verändert, wo die Wettbewerbsvorteile der Branche liegen.

Heute konzentriert sich ein Großteil der Diskussion auf Benchmark-Führerschaft, Parameteranzahlen, Reasoning-Scores und wissenschaftliche Bewertungen. Diese Metriken sind an der Spitze zweifellos wichtig, aber sie sind innerhalb eines Beschaffungsausschusses eines Fortune-500-Unternehmens erheblich weniger relevant. Enterprise-CIOs kaufen selten Technologie, weil sie eine akademische Bestenliste anführt. Sie kaufen Technologie, weil sie sich nahtlos in bestehende Identitätssysteme integrieren lässt, Governance-Anforderungen erfüllt, regulatorische Standards einhält, Prüfpfade bereitstellt, Sicherheitsrichtlinien unterstützt, vorhersehbare Service-Level-Agreements liefert, die Beschaffung vereinfacht, die Betriebskomplexität reduziert und die Gesamtbetriebskosten minimiert. In der Praxis schlägt Zuverlässigkeit fast immer die theoretische Überlegenheit, sobald Technologien reifen.

Diese Unterscheidung könnte für Investoren enorm wichtig sein. Einen weiteren Benchmark zu gewinnen, erzeugt Schlagzeilen. Beschaffungsentscheidungen zu gewinnen, erzeugt wiederkehrende Einnahmen. Die Orchestrierungsebene sitzt genau dort, wo diese Beschaffungsentscheidungen getroffen werden.

Amazon Bedrock veranschaulicht diesen Wandel besonders gut. Obwohl viele Investoren Bedrock weiterhin in erster Linie als einen Marktplatz betrachten, über den Kunden auf Claude oder andere Spitzenmodelle zugreifen, hat sich die Plattform zu etwas weitaus Wichtigerem entwickelt. Bedrock fungiert zunehmend als das Enterprise-Betriebssystem für künstliche Intelligenz, das es Organisationen ermöglicht, auf weit über einhundert Modellvarianten von zahlreichen Anbietern zuzugreifen und gleichzeitig Arbeitslasten automatisch an das Modell zu routen, das die gewünschte Kombination aus Kosten, Latenz, Leistungsfähigkeit und Governance am besten erfüllt. Intelligent Prompt Routing, AgentCore, Speicherverwaltung, Observability, Sicherheit, Identitätsintegration, Browserautomatisierung, Tool Calling und Produktionsüberwachung verwandeln Bedrock in weit mehr als nur einen weiteren API-Endpunkt. Es wird zur Entscheidungsebene, die die Unternehmens-KI selbst regiert.

Microsofts Azure AI Foundry folgt einer nahezu identischen Philosophie. Anstatt von den Kunden zu verlangen, sich auf ein einziges Spitzenlabor festzulegen, ermöglicht Foundry Unternehmen, zunehmend vielfältige KI-Ökosysteme zu orchestrieren und diese Workflows direkt in die bestehende Sicherheitsarchitektur, Compliance-Frameworks, Entwicklertools und den Unternehmenssoftware-Stack von Azure einzubetten. Google Vertex AI verfolgt ein ähnliches Ziel, wenn auch naturgemäß mit größerem Schwerpunkt auf Gemini. Unabhängig von ihren individuellen Implementierungsstrategien scheinen alle drei Hyperscaler auf dasselbe Ziel zuzusteuern, nämlich das Betriebssystem zu werden, über das Unternehmens-KI-Workloads orchestriert werden, anstatt nur die Infrastruktur bereitzustellen, auf der sie ausgeführt werden. Dieser Übergang schafft auch Wechselkosten, die der Markt meiner Meinung nach deutlich unterschätzt.

Heute diskutieren Investoren oft über Wechselkosten, als ob diese in erster Linie auf der Modellebene liegen, und fragen, ob Unternehmen OpenAI, Anthropic, Google oder einem anderen Spitzenlabor die Treue halten werden. Ich glaube zunehmend, dass das Gegenteil letztendlich wahr sein könnte. Sobald Organisationen damit beginnen, Retrieval-Pipelines, feinabgestimmte Modelle, Bewertungsframeworks, Speicherarchitekturen, Sicherheitsrichtlinien, Compliance-Kontrollen, Observability-Dashboards, Identitätsintegrationen und autonome Agenten-Workflows innerhalb von Azure AI Foundry, AWS Bedrock oder Google Vertex aufzubauen, wird der Austausch des zugrunde liegenden Modells relativ einfach, während die Migration der Orchestrierungsplattform selbst erheblich schwieriger wird. Modelle werden allmählich austauschbar. Die Orchestrierungsebene wird tief in den Unternehmensbetrieb eingebettet.

Einer meiner Leser hat kürzlich eine Beobachtung gemacht, die diesen Wandel perfekt einfängt, indem er vorschlug, dass das Orchestrierungsgeschirr im Laufe der Zeit genauso wertvoll werden könnte wie das Modell selbst, weil es letztendlich bestimmt, wie Intelligenz in der gesamten Organisation eingesetzt wird. Ich glaube, diese Erkenntnis verdient erheblich mehr Aufmerksamkeit, als sie derzeit erhält. Der Wettbewerbsvorteil verlagert sich zunehmend vom Besitz des intelligentesten Modells hin zum Besitz des Workflows, über den auf jedes Modell zugegriffen wird.

Eine weitere Implikation ergibt sich auf natürliche Weise aus diesem Rahmen. Viele Investoren gehen davon aus, dass günstigere Modelle zwangsläufig die Rechennachfrage verringern, weil jede einzelne Inferenz weniger Ressourcen verbraucht. Ich glaube, das Gegenteil ist wesentlich wahrscheinlicher. Routing reduziert die Inferenz nicht. Es erweitert sie. Sobald Unternehmen erkennen, dass sie Routineaufgaben zu einem Bruchteil der heutigen Kosten lösen können, hören sie auf, die KI-Nutzung einzuschränken. Agenten beginnen kontinuierlich statt nur zeitweise zu arbeiten. Modelle überprüfen wiederholt ihre eigenen Ergebnisse, konsultieren mehrere Reasoning-Ketten, rufen größere Kontextfenster ab, bewerten konkurrierende Antworten und führen zunehmend ausgefeiltere autonome Workflows aus. Einzelne Token werden dramatisch billiger, aber der Gesamt-Tokenverbrauch beschleunigt sich, weil Intelligenz für eine ständig wachsende Palette von Anwendungen wirtschaftlich rentabel wird.

Dies ist Jevons Paradoxon, ausgedrückt durch Unternehmenssoftware. Effizienz reduziert nicht die Nachfrage. Effizienz schafft völlig neue Nachfrage. Jeder zusätzliche Workflow, unabhängig davon, welches Modell letztendlich die Inferenz durchführt, durchläuft immer noch Microsofts Azure, Amazons AWS oder Googles Cloud. Jede geroutete Anfrage verbraucht immer noch Netzwerkkapazität, Speicher, GPUs, Arbeitsspeicher, Sicherheitsdienste, Logging-Infrastruktur, Compliance-Systeme, Überwachungstools und Orchestrierungssoftware. Die Cloud-Plattform erfasst den Wert, unabhängig davon, ob der Kunde letztendlich GPT, Claude, Gemini, Llama, DeepSeek oder ein anderes Open-Weight-Modell auswählt.

In vielerlei Hinsicht ist dies genau der Grund, warum ich glaube, dass die Orchestrierungsebene zu einer der wertvollsten Positionen im gesamten KI-Stack werden könnte. Spitzenlabore werden zweifellos weiterhin aggressiv um die Benchmark-Führerschaft konkurrieren, weil Intelligenz für die Lösung der schwierigsten Probleme der Menschheit unerlässlich bleibt. Doch während sich künstliche Intelligenz von einer Nischentechnologie zum Betriebssystem der Weltwirtschaft ausweitet, werden sich Unternehmen immer weniger dafür interessieren, welches einzelne Modell eine Antwort produziert hat, und erheblich mehr dafür, ob das gesamte System sicher, zuverlässig, konform, kosteneffizient und nahtlos in bestehende Geschäftsprozesse integriert ist.

Die Geschichte zeigt immer wieder, dass mit zunehmender Reife von Technologien der Wert von der Erfindung selbst zur Infrastruktur abwandert, die ihre breite Einführung koordiniert. Künstliche Intelligenz wird diesem Weg offenbar immer wahrscheinlicher folgen. Die Unternehmen, die letztendlich die Unternehmens-KI kontrollieren, sind möglicherweise nicht unbedingt diejenigen, die die intelligentesten Modelle produzieren, sondern diejenigen, die still und leise Milliarden von Entscheidungen pro Tag orchestrieren und dabei die Komplexität künstlicher Intelligenz für den Kunden nahezu unsichtbar machen. Unserer Ansicht nach werden hier einige der breitesten und dauerhaftesten Wettbewerbsvorteile der Branche entstehen.

Teil IV: Regierung, Geopolitik und die neue KI-Ordnung

Warum Regulierung den Aufstieg der Hyperscaler eher beschleunigen als verlangsamen könnte.

Bis zu diesem Punkt wurde die These fast ausschließlich auf wirtschaftlicher Grundlage aufgebaut. Fallende Inferenzkosten, sich schnell verbessernde Open-Weight-Modelle, Enterprise-Token-Optimierung und die Verlagerung des wirtschaftlichen Werts hin zur Infrastruktur deuten alle auf dieselbe Schlussfolgerung hin, nämlich dass die Hyperscaler im zukünftigen KI-Ökosystem immer zentraler werden. Es gibt jedoch eine weitere Kraft, die leise genau dasselbe Ergebnis verstärkt, und anders als der technologische Fortschritt wird diese Kraft wahrscheinlich weder dem Mooreschen Gesetz noch einem vorhersagbaren technischen Fahrplan folgen. Es ist die Geopolitik.

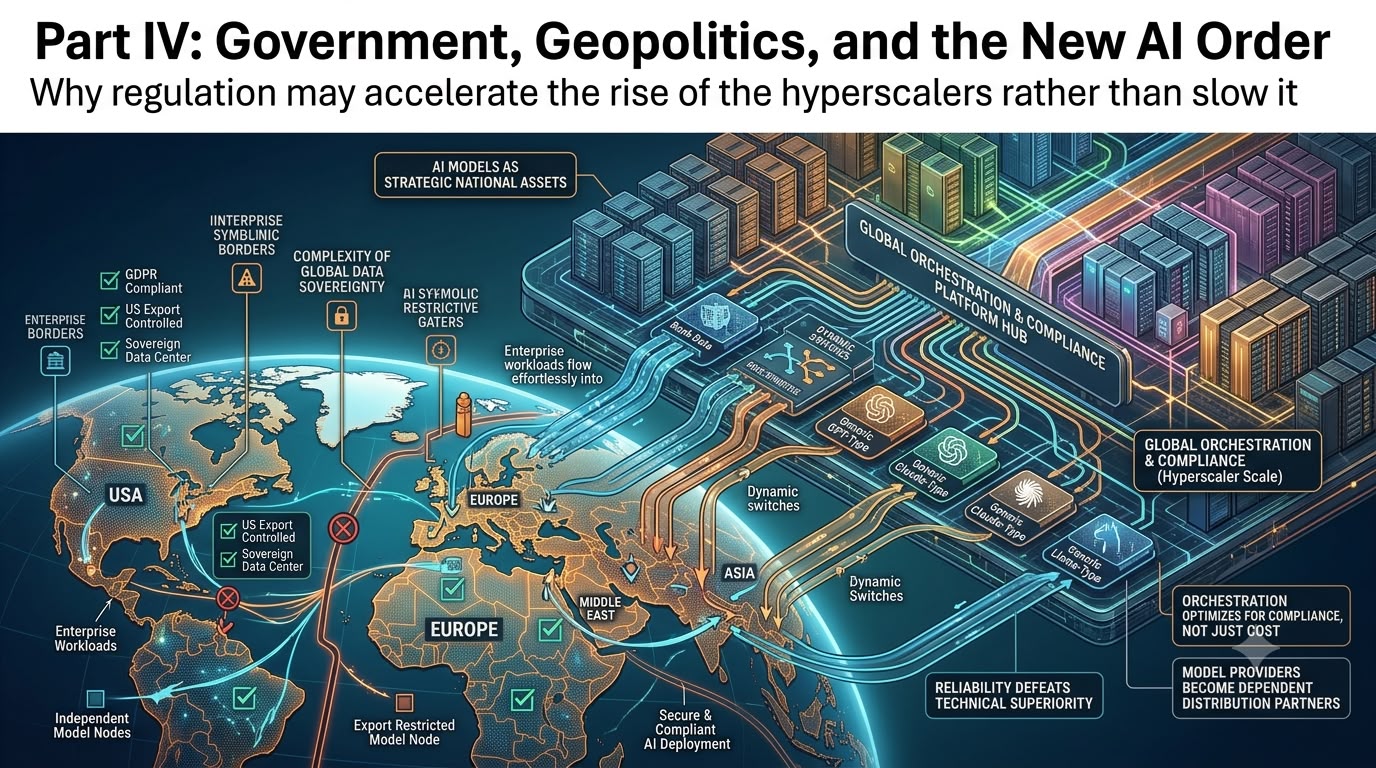

Während eines Großteils des Internetzeitalters gingen Technologieunternehmen davon aus, dass Software frei über Grenzen hinweg fließen kann, sodass Innovationen, die in einem Land entwickelt wurden, fast augenblicklich global verfügbar werden. Künstliche Intelligenz erweist sich als grundlegend anders, weil Spitzenmodelle zunehmend nicht nur als kommerzielle Produkte betrachtet werden, sondern als strategische nationale Vermögenswerte, deren Fähigkeiten sich auf Cybersicherheit, Nachrichtengewinnung, militärische Anwendungen, wissenschaftliche Forschung und kritische Infrastruktur erstrecken. Sobald Regierungen KI durch die Linse der nationalen Sicherheit und nicht nur des kommerziellen Wettbewerbs betrachten, beginnen völlig neue wirtschaftliche Dynamiken zu entstehen.

Jüngste Entwicklungen in den Vereinigten Staaten veranschaulichen diesen Wandel bemerkenswert gut. Die Executive Order der Trump-Administration zur Förderung fortschrittlicher künstlicher Intelligenz und Sicherheit schafft einen Rahmen, in dem bestimmte Spitzenmodelle vor ihrer breiten kommerziellen Veröffentlichung einer behördlichen Bewertung unterzogen werden können, insbesondere wenn fortgeschrittene Cyber-Fähigkeiten betroffen sind. Obwohl der Rahmen freiwillig und nicht verpflichtend ist, führt er etwas ein, das es zuvor nicht gab: eine strukturierte Beziehung zwischen KI-Spitzenlaboren und der US-Bundesregierung hinsichtlich der Bereitstellung der leistungsfähigsten Modelle.

Diese Entwicklung mag heute inkrementell erscheinen, aber ich glaube, dass ihre langfristigen Auswirkungen erheblich größer sind, als die Märkte derzeit einschätzen. Die Debatte dreht sich nicht mehr nur darum, wer das intelligenteste Modell baut. Es geht zunehmend darum, wer Zugang zu diesem Modell erhält, unter welchen Bedingungen und über welche Infrastruktur.

Die Anthropic-Episode veranschaulicht diese sich verändernde Landschaft. Anfang dieses Jahres unterlag der Zugang zu den fortschrittlichsten Modellen von Anthropic exportkontrollrechtlichen Erwägungen, was zu einer Situation führte, in der die kommerzielle Bereitstellung nicht mehr allein durch technische Bereitschaft oder Kundennachfrage bestimmt wurde, sondern zunehmend durch geopolitische Erwägungen. Unabhängig von der eigenen Meinung zu den Vorzügen solcher Maßnahmen scheint die generelle Richtung unverkennbar. Spitzen-KI-Modelle werden allmählich zu strategischen Technologien, die einer staatlichen Aufsicht unterliegen, ähnlich wie es bei fortschrittlichen Halbleiterfertigungsanlagen, Kryptografie, Luft- und Raumfahrttechnologie und bestimmten Verteidigungsfähigkeiten seit Jahrzehnten der Fall ist.

Dies schafft ein Problem, das viele Unternehmen noch nicht vollständig erkannt haben. Wenn verschiedene Modelle in verschiedenen Rechtsräumen, zu verschiedenen Zeiten und unter verschiedenen regulatorischen Rahmenbedingungen verfügbar sind, können Unternehmen ihre KI-Strategien nicht mehr auf einen einzigen Modellanbieter stützen. Globale Unternehmen, die in Dutzenden oder sogar Hunderten von Ländern tätig sind, benötigen Flexibilität, da regulatorische Anforderungen, Datenhoheitsregeln, Exportkontrollen und die Verfügbarkeit von Modellen von einem Rechtsraum zum anderen erheblich variieren können. Eine multinationale Bank, ein Pharmaunternehmen oder ein Industriehersteller kann seine Geschäftstätigkeit nicht einfach pausieren, nur weil ein Spitzenmodell in einer bestimmten Region vorübergehend nicht verfügbar ist. Diese Realität erhöht den Wert der Orchestrierung dramatisch. Die Orchestrierungsebene optimiert nicht mehr nur für Kosten und Leistung. Sie optimiert zunehmend für Compliance.

Ein Unternehmen, das in Europa, den USA, dem Nahen Osten und Asien tätig ist, kann letztendlich unterschiedliche Routing-Entscheidungen benötigen, die nicht nur von der Komplexität der Arbeitslast abhängen, sondern auch von der Geografie, dem Datenwohnsitz, den Cybersicherheitsanforderungen, Exportbeschränkungen, Kundenvereinbarungen und lokalen Vorschriften. Plötzlich wird die Wahl des optimalen KI-Modells zu einem außerordentlich komplexen Optimierungsproblem, das weit über die Benchmark-Leistung hinausgeht.

Genau hier besitzen die Hyperscaler strukturelle Vorteile, die zunehmend schwer zu reproduzieren sind. Microsoft, Amazon und Google betreiben bereits einige der weltweit größten global verteilten Cloud-Infrastrukturen mit jahrzehntelanger Erfahrung in der Verwaltung von Identitätssystemen, Verschlüsselung, Cybersicherheit, Compliance, Sovereign-Cloud-Bereitstellungen, regulatorischen Zertifizierungen, Prüfanforderungen und Regierungsbeziehungen in praktisch allen wichtigen Rechtsräumen. Sie haben Jahre damit verbracht, Vertrauen bei Enterprise-CIOs, Finanzregulierungsbehörden, Gesundheitsdienstleistern, Rüstungskonzernen und Regierungen aufzubauen, denn Cloud-Computing erforderte die Lösung vieler dieser Governance-Herausforderungen, lange bevor künstliche Intelligenz aufkam.

In vielerlei Hinsicht erbt KI einfach diese Vorteile. Der Unternehmenskunde fragt nicht mehr nur, ob GPT etwas besser abschneidet als Claude oder Gemini bei einer Reasoning-Benchmark. Das Unternehmen stellt zunehmend eine andere Reihe von Fragen. Kann diese Arbeitslast legal in Deutschland ausgeführt werden? Können Kundendaten in Japan verbleiben? Wird dieses Modell die Finanzaufsichtsbehörden zufriedenstellen? Was passiert, wenn ein Anbieter vorübergehend nicht verfügbar ist? Können Arbeitslasten automatisch umgeleitet werden, ohne den Betrieb zu unterbrechen? Kann jede Inferenz Monate später geprüft werden? Können wir während einer behördlichen Überprüfung die Compliance nachweisen? Dies sind keine Fragen des maschinellen Lernens. Es sind Fragen der Unternehmensinfrastruktur.

Die Geschichte zeigt immer wieder, dass Märkte für Unternehmens-Technologie Zuverlässigkeit mindestens so sehr belohnen wie technische Überlegenheit. CIOs kaufen selten Infrastruktur ausschließlich auf der Grundlage von Benchmark-Rankings, weil Ausfallzeiten, Compliance-Verstöße oder Sicherheitsverletzungen Unternehmen oft mehr kosten als marginale Unterschiede in der technischen Leistung. Künstliche Intelligenz wird sich wahrscheinlich nicht anders verhalten. Das intelligenteste Modell mag Schlagzeilen machen, aber die zuverlässigste Plattform gewinnt oft die Beschaffungsentscheidungen.

Eine weitere Folge dieses sich wandelnden geopolitischen Umfelds ist, dass die Modellanbieter selbst zunehmend von den Hyperscalern abhängig werden. Da die Spitzenentwicklung rechenintensiver wird, die regulatorische Prüfung zunimmt und die globale Bereitstellung komplizierter wird, benötigen unabhängige Labore zunehmend Partner, die Infrastruktur, Compliance, Cybersicherheit, Sovereign-Cloud-Fähigkeiten, Unternehmensvertrieb und globale Kundenbeziehungen bereitstellen können. Die Hyperscaler werden daher zu mehr als nur Infrastrukturanbietern. Sie werden zunehmend zu strategischen Vertriebspartnern, über die Spitzenmodelle zu Unternehmenskunden gelangen.

Dies schafft eine interessante Asymmetrie. Jedes weitere Modell stärkt die Orchestrierungsplattform. Jedes weitere Spitzenlabor macht Multi-Modell-Routing wertvoller. Jeder weitere regulatorische Rahmen erhöht die Komplexität der Unternehmensbereitstellung. Jeder dieser Trends stärkt die Position der Cloud-Plattformen, anstatt sie zu schwächen. Ironischerweise gilt: Je wettbewerbsintensiver das Modell-Ökosystem wird, desto wertvoller wird die Orchestrierungsebene, weil Unternehmen eine neutrale Plattform benötigen, die diese Komplexität bewältigen kann. Dies bringt uns letztendlich zurück zur zentralen Investitionsfrage.

In den letzten zwei Jahren haben sich Investoren verständlicherweise darauf konzentriert, herauszufinden, welches Unternehmen das intelligenteste KI-Modell besitzt, weil Intelligenz selbst den primären Engpass der Branche darstellte. Ich glaube zunehmend, dass sich dieser Engpass zu verschieben beginnt. Die Intelligenz verbessert sich weiterhin rasant bei sowohl proprietären als auch Open-Weight-Modellen, die Inferenzkosten fallen weiter, und Unternehmenskunden konzentrieren sich zunehmend auf Wirtschaftlichkeit, Governance und Bereitstellung, anstatt nur auf die Benchmark-Führerschaft.

Im Laufe der Technologiegeschichte haben Investoren immer wieder den Wert der Erfindung selbst überschätzt, während sie den Wert der Infrastruktur, die ihre breite Einführung ermöglicht, unterschätzt haben. Eisenbahnen haben den Handel revolutioniert, doch Frachtnetzwerke haben wiederkehrende wirtschaftliche Renten erzielt. Das Internet hat die Kommunikation revolutioniert, doch Cloud-Computing wurde zu einem der größten Unternehmen, die je geschaffen wurden. Smartphones haben den Alltag revolutioniert, doch Betriebssysteme und App-Stores wurden zu Billionen-Dollar-Vertriebsplattformen.

Künstliche Intelligenz könnte genau demselben Muster folgen. Der Markt diskutiert weiterhin, wer das intelligenteste Modell baut. Ich glaube zunehmend, dass dies die falsche Frage wird. Die wichtigere Frage ist, wem die Infrastruktur gehört, durch die letztendlich täglich Billionen von KI-Entscheidungen fließen werden. Intelligenz wird zunehmend reichlich vorhanden. Inferenz wird zunehmend billig. Modelle werden für einen wachsenden Anteil der Unternehmensarbeitslasten zunehmend austauschbar. Was knapp bleibt, sind globale Cloud-Infrastruktur, Unternehmensvertrauen, Orchestrierung, Governance, Sicherheit, Compliance, Vertrieb und die Fähigkeit, all diese Fähigkeiten in eine nahtlose Plattform zu integrieren, die es Organisationen ermöglicht, künstliche Intelligenz im globalen Maßstab bereitzustellen. Die Geschichte zeigt, dass knappe Vermögenswerte durchweg den größten Anteil der langfristigen wirtschaftlichen Renten einfangen.

Deshalb geht unsere Überzeugung über die Unternehmen hinaus, die Intelligenz selbst schaffen, und zunehmend auf die Unternehmen, die das Betriebssystem der KI-Wirtschaft bauen. Das erste Kapitel der künstlichen Intelligenz drehte sich darum, Intelligenz zu erfinden. Das nächste Kapitel könnte sich darum drehen, sie effizient, sicher und wirtschaftlich in jedes Unternehmen, jede Branche und letztendlich in jeden Winkel der Weltwirtschaft zu verteilen. Unserer Ansicht nach wird sich hier eine der größten Investitionsmöglichkeiten des kommenden Jahrzehnts ergeben.

Fazit: Long auf die folgenden Namen: NVDA, TSMC, SK Hynix, Micron, Samsung Electronics, Microsoft, Alphabet, Amazon, Meta.