Ich habe im Laufe des letzten Jahres oder so viele Tweets über die KI-Industriekette geschrieben und bereits die Investitionslogik der KI-Rechenleistungs-Industriekette detailliert beschrieben.

Ende September letzten Jahres https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A erwähnte ich, dass die Ausweitung der Anwendungen zu einer größeren Nachfrage nach Rechenleistung führt, was sowohl Rechen- als auch Speicherkapazitäten zugutekommt.

Mitte Februar dieses Jahres https://x.com/qinbafrank/status/2023597321368547520?s=20 diskutierte ich im Tweet zum Investitionswettlauf: 1) Schlüsselglieder der Rechenleistungs-Industriekette können immer noch den größten Wert abgreifen: Chips, Packaging und Test, Speicher, optische Module usw. Diejenigen, deren Kapazität sich nicht schnell erweitern lässt und die hohe Moats haben, werden von den enormen Investitionsausgaben profitieren;

2) Es gibt noch erheblichen Spielraum für Effizienzoptimierungen: Destillation, Quantisierung, MoE, spezialisierte Chips, Flüssigkeitskühlung und Kernfusion (langfristig) auf der Inferenzseite könnten den Energieverbrauch und die Kosten pro Einheit Rechenleistung um weitere 10–100 Mal senken. Suchen Sie nach Chancen in diesen Bereichen.

Mitte April dieses Jahres habe ich in https://x.com/qinbafrank/status/2043653387271712962?s=20 die zugrunde liegende Logik detailliert beschrieben, wie Engpässe in der Industriekette zwischen GPUs, Speicher, optischen Verbindungen, Strom und CPUs übertragen werden.

Meine jüngste Überlegung: „KI-Capex, das sich entlang der Rechenzentrums-Industriekette ausbreitet“ bleibt die zugrunde liegende Karte, aber es ist kein effektives Alpha-Framework mehr. Das wirklich effektive Framework sollte nun von Capex-Beta auf folgendes aufgestockt werden:

Wer besitzt den wahren Engpass, wer kann den Engpass in Gewinn umwandeln, wer erhält Kontrollpunkte in der Architekturmigration der nächsten Generation und wessen Bewertung wurde bereits vorab überzogen.

Mit anderen Worten: In den letzten zwei Jahren konnte man „KI-Rechenzentrums-Korrelation“ kaufen; in Zukunft sollte man knappen Cashflow + architektonische Kontrolle + verifizierbare Auftragsnachhaltigkeit kaufen. Warum? Die Kernlogik ist, dass, nachdem jedes Glied einer Industriekette einmal gehypt wurde, man nicht mehr alles gleich behandeln kann. Stattdessen muss man wirklich unterscheiden, welche Unternehmen in der Industriekette unersetzlich sind und eine starke Kernwettbewerbsfähigkeit haben, gestützt durch massive Aufträge und besser als erwartete Lieferungen. Im Wesentlichen ist es ein Wandel von breit angelegtem Investieren zu sorgfältigem Auswählen.

I. Drei Schlüsselvariablen der obigen Logik

Erstens: Es ist nicht einfach so, dass „jedes Glied im Rechenzentrum gehypt wurde, also ist die alte Logik ungültig“, sondern dass die Mapping-Logik der Industriekette nicht versagt hat; sie ist nur von einer „Aktienauswahllogik“ zu einem „Forschungseinstiegspunkt“ herabgestuft worden.

Die Capex und Nachfrage der großen Tech-Unternehmen haben nicht nachgelassen. Microsofts Azure und andere Cloud-Dienstleistungsumsätze im dritten Quartal des Geschäftsjahres 2026 stiegen um 40 % im Jahresvergleich, und das Unternehmen stellte klar, dass die Kundennachfrage die verfügbare Kapazität immer noch übersteigt; dies zeigt, dass die Angebotsbeschränkungen bei der Rechenleistung immer noch real sind. Meta erhöhte auch seine Capex-Prognose für 2026 von 115–135 Milliarden US-Dollar auf 125–145 Milliarden US-Dollar und verwies auf höhere Komponentenpreise und zukünftige Rechenzentrumskapazitätskosten. Alphabets Google Cloud-Umsatz im ersten Quartal 2026 stieg um 63 % im Jahresvergleich, mit einem Cloud-Auftragsbestand von über 460 Milliarden US-Dollar, was darauf hindeutet, dass die KI-Cloud-Nachfrage in die Auftrags-/Vertragsebene eintritt.

Das Problem ist also nicht, dass die „Capex-Logik verschwunden ist“, sondern: Die Capex-Logik wurde vom Markt vollständig gelernt, und man kann nicht mehr wahllos alle profitierenden Glieder kaufen.

Zweitens: „Gewinnwachstum“ muss in „Menge, Preis, Mix und Nachhaltigkeit“ aufgeschlüsselt werden.

Zu sagen „Gewinnwachstum vs. Erwartungs-/Bewertungswachstum“ ist richtig, aber nicht detailliert genug. Jetzt wird der Markt wirklich fragen:

- Kommt das Gewinnwachstum aus der Auslieferungsmenge oder dem ASP?

- Ist der ASP eine strukturelle Preiserhöhung oder durch kurzfristige Knappheit getrieben?

- Kommt die Verbesserung der Bruttomarge aus dem Produktmix oder einer einmaligen Angebots-Nachfrage-Diskrepanz?

- Ist der Auftragsbestand kündbar oder durch mehrgenerationale Plattformen gebunden?

- Gibt die Kundenkonzentration dem Unternehmen Verhandlungsmacht oder drückt sie die Gewinnmargen?

Zum Beispiel ist der Speichersektor jetzt eindeutig nicht nur eine Frage der Erwartungen: Microns Umsatz im zweiten Quartal des Geschäftsjahres 2026 stieg von 8,05 Milliarden US-Dollar im gleichen Zeitraum des Vorjahres auf 23,86 Milliarden US-Dollar, mit einer Bruttomarge von 74,4 %. Das Unternehmen führte die Rekordleistung auf starke Nachfrage, knappes Angebot und den strategischen Wert von Speicher im KI-Zeitalter zurück. Das ist völlig anders als bei vielen Unternehmen, die „nur CPO/800V-Geschichten erzählen, aber noch keine großflächigen Umsätze bestätigt haben“.

Drittens: „Technologie-Upgrades“ müssen in „richtige Richtung“ und „richtiges Einführungstempo“ aufgeschlüsselt werden.

CPO, 800V DC, fortschrittliches Packaging, Flüssigkeitskühlung und Stromarchitektur-Upgrades sind alles reale Richtungen, aber der häufigste Fehler beim Investieren ist: Die Richtung ist richtig, aber das Tempo ist falsch; das Tempo ist richtig, aber das Unternehmen ist nicht in der Hauptkette; das Unternehmen ist in der Hauptkette, aber der Gewinn wird vom Plattformbesitzer abgeschöpft.

NVIDIAs 800V DC-Seite hat die traditionelle 54V-Architektur bereits als Engpass für die nächste Generation von KI-Fabriken bezeichnet und betont, dass 800V DC die Umwandlungsstufen, den Strom, die Kupferverluste und das Kabelvolumen reduzieren kann, wodurch die Tokens pro Watt verbessert werden. Das bedeutet aber nicht, dass alle 800V-bezogenen Unternehmen sofort skalieren werden; es wird wahrscheinlich zuerst in den leistungsstärksten Rubin/Vera Rubin, NVL-Racks und Hyperscale-KI-Fabriken implementiert und dann allmählich verbreitet.

II. Aktuelle Kategorien der KI-Rechenzentrums-Industriekette

Die besten Assets liegen normalerweise zwischen der ersten und dritten Kategorie: Sie haben sowohl kurzfristige Leistung als auch architektonische Kontrollpunkte der nächsten Generation. Das Schlimmste ist die vierte Kategorie: Umsatz folgt Capex, aber die Wettbewerbsbarrieren sind niedrig, die Bruttomargen sind niedrig und die Verhandlungsmacht der Kunden ist stark.

III. Segmentanalyse: Neue Veränderungen in der Investitionslogik und Wettbewerbslandschaft

- KI-Rechenzentrumsspeicher/-speicher: Immer noch die stärkste „Gewinnrealisierungs“-Hauptlinie, aber Vorsicht vor Angebotsrückwirkungen nach 2027. Speicher sollte hier in drei Schichten unterteilt werden: HBM, Server-DRAM/DDR5/SOCAMM und Enterprise-SSD/eSSD.

1) HBM: Von einem GPU-Zubehör zu einem Kernengpass des KI-Systems

Die HBM-Logik ist die schwierigste, weil sie drei Dinge gleichzeitig besitzt: starke Nachfrage, hohe technische Barrieren und langsame Angebotsausweitung. SK hynix zitierte Markteinschätzungen, dass HBM3E voraussichtlich 2026 noch etwa zwei Drittel der HBM-Lieferungen ausmachen wird, wobei HBM4 allmählich zunimmt; gleichzeitig übernehmen auch die selbstentwickelten ASICs der Cloud-Anbieter HBM, was darauf hindeutet, dass die HBM-Nachfrage nicht mehr nur an NVIDIA-GPUs gebunden ist, sondern sich auf selbstentwickelte Chipsysteme wie Google und AWS ausgeweitet hat.

In der Wettbewerbslandschaft bleibt SK hynix eines der stärksten Unternehmen. Seine Pressemitteilung zitierte Counterpoint-Daten, dass SK hynix‘ HBM-Lieferanteil im zweiten Quartal 2025 62 % und der Umsatzanteil im dritten Quartal 57 % betrug, und erklärte, dass das Unternehmen ein Massenproduktionssystem für HBM4 aufgebaut und die Packaging-Zusammenarbeit mit TSMC verstärkt hat. Samsung gab im ersten Quartal 2026 bekannt, dass sein Speichergeschäft mit dem Massenproduktionsverkauf von HBM4 und SOCAMM2 für die NVIDIA Vera Rubin-Plattform begonnen hat und PCIe Gen6-SSDs entwickelt.

Investitionsänderungen: Früher kauften die Leute „gesamte HBM-Nachfrage“; jetzt kaufen sie HBM4-Generationsanteil, Kundenqualifikation, Base-Die/Packaging-Synergie, 12-High/16-High-Ausbeute und mehrgenerationale Bindung an NVIDIA/ASIC-Kunden. HBM ist nicht mehr nur ein zyklisches Produkt, sondern ein strategisches Asset zwischen Speicher, fortschrittlichem Packaging und Systemarchitektur.

2) DDR5/SOCAMM: Der unterschätzte CPU-/Inferenzseiten-Engpass

Mit dem Wachstum von Agentic-KI und Inferenz-Workloads hat die Bedeutung von CPUs, Hauptspeicher, KV-Cache und Datenvorverarbeitung zugenommen. Samsung erwähnte klar, dass die Server-Speichernachfrage in der zweiten Hälfte von 2026 stark bleibt und DDR5, SOCAMM2 und PCIe Gen6 eSSD/KV-Cache-Speicher zu seinen KI-Produktschwerpunkten gemacht hat.

Das bedeutet, dass sich die Speicherlogik von „Trainings-GPUs brauchen HBM“ zu „Inferenz und Agents brauchen eine größere Speicherhierarchie“ ausgeweitet hat. Dies kommt Micron, Samsung und SK hynix zugute, aber die Elastizitätsquellen unterscheiden sich: SK hynix tendiert zum HBM-Anteil, Micron zur Preis-/Gewinn-Elastizität und Samsung zum HBM4-Aufholprozess + DDR5/eSSD + Foundry/Base-Die-Kombinationen.

3) eSSD/NAND: Von einem gewöhnlichen zyklischen Produkt zu einem Teil der Inferenzinfrastruktur

Früher war NAND eher ein zyklisches Produkt für Unterhaltungselektronik/Enterprise-Speicher; jetzt werden KI-Rechenzentrums-Checkpoints, Einbettungen, Vektordatenbanken, KV-Caches, Data Lakes und Hochdurchsatz-Inferenz die eSSD-Nachfrage antreiben. SK hynix erwähnte auch, dass die KI-Trainings-/Inferenz-Ausweitung die DRAM/HBM-Kapazität pro Server erhöhen und gleichzeitig die eSSD-Nachfrage nach oben ziehen wird.

Risiko: Speicher ist derzeit das Segment mit den stärksten Fundamentaldaten, aber es ist auch eine klassische zyklische Industrie. SK hynix selbst warnte, dass HBM-Preise aufgrund des verschärften Wettbewerbs und der Kapazitätsausweitung nach 2026 in eine Korrekturphase eintreten könnten. Daher können Speicherwerte nicht nur als günstiges KGV betrachtet werden; man muss auf stabilen HBM4-Anteil, ob normale DRAM/NAND-Preise nahe ihrem Höhepunkt sind, ob die langfristigen Kundenverträge hart genug sind und ob Capex-Ausweitungen das Angebot-Nachfrage-Gefüge stören achten.

Persönliches Urteil: Speicher bleibt eines der sichersten Segmente im KI-Rechenzentrum, aber nach der zweiten Hälfte von 2026 sollte die Strategie von „umfassend long“ zu „technischen Anteil und langfristige Verträge kaufen, reine Preiszyklen verkaufen“ wechseln.

2. Optische Verbindung/CPO: Von „optische Modul Menge und Preis steigen“ zu „Architekturkrieg“

Optische Verbindung ist eines der Segmente mit den meisten Veränderungen. Früher kaufte der Markt die Skalierung von 800G- und 1,6T-optischen Modulen; die nächste Phase kauft die Wertverschiebung zwischen steckbaren, LPO, CPO, Siliziumphotonik und Switch-ASICs.

NVIDIA hat Quantum-X und Spectrum-X Siliziumphotonik-/CPO-Architekturen eingeführt und behauptet, dass seine CPO im Vergleich zu steckbaren Transceivern eine 5-fache Energieeffizienz und eine 5-fache nachhaltige KI-Laufzeit bringen kann, bei gleichzeitig reduzierter Latenz. Spectrum-X Ethernet Photonics kann bis zu 409,6 Tb/s erreichen und ist für die zweite Hälfte von 2026 geplant. NVIDIA gab auch an, dass seine Photonik-Switches eine 3,5-fache Energieeffizienz mit 4-mal weniger Lasern erreichen, und nannte Ökosystempartner, darunter TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC usw.

Broadcom verfolgt einen anderen Weg. Sein Tomahawk 6 wird bereits ausgeliefert, mit einem einzelnen Chip bei 102,4 Tbps, der 100G/200G SerDes und CPO unterstützt, und zielt auf KI-Netzwerke mit über einer Million XPUs ab. Broadcoms nachfolgender Davisson CPO Ethernet-Switch betont, dass traditionelle steckbare Optik unter Druck bei Stromverbrauch, Latenz und Systemvolumen steht, während CPO den optischen Verbindungsstrom um 70 % reduzieren und 512 XPU Scale-Up und über 100.000 XPU zweischichtiges Scale-Out unterstützen kann.

1. Neue Veränderungen in der Wettbewerbslandschaft

Dies ist keine einfache „optische Modul-Nachfrage wächst weiter“, sondern ein Wettbewerb zwischen zwei Routen:

- NVIDIA Full-Stack-Netzwerkroute: InfiniBand + Spectrum-X + Siliziumphotonik, gebunden an GPU-/KI-Fabrik-Systemdesign.

- Broadcom/Open-Ethernet-Route: Tomahawk + Ethernet-Ökosystem, das es Cloud-Anbietern erleichtert, einer Bindung an NVIDIAs Full-Stack zu entgehen.

Dies ist ein zweischneidiges Schwert für traditionelle optische Modul-Unternehmen. Kurzfristig haben 800G/1,6T steckbare Module noch Leistung, aber mittelfristig, wenn CPO in großem Umfang übernommen wird, könnte der Wert von Frontpanel-optischen Modulen auf optische Engines, Laser, Siliziumphotonik, Packaging, Steckverbinder, Tests und das Switch-ASIC-Ökosystem übergehen. Broadcom wies bereits beim Bailly 51,2T CPO-Switch darauf hin, dass traditionelle steckbare optische Transceiver etwa 50 % des Stromverbrauchs und über 50 % der Kosten eines traditionellen Switch-Systems ausmachen können, genau das Gewinnpool, das CPO zu rekonstruieren versucht.

2. Investitionsänderungen:

Optische Verbindung sollte nicht mehr nur fragen „wie viele 800G-Einheiten werden ausgeliefert“, sondern vielmehr:

- Hat das Unternehmen Design-Ins mit NVIDIA/Broadcom/Top-Cloud-Anbietern gesichert?

- Ist das Produkt eine Kernfähigkeit für 200G/Lane oder eine ersetzbare Kapazität der vorherigen Generation?

- Wird der Wert in CPO gesteigert oder ersetzt?

- Kommt die Bruttomarge aus technischer Knappheit oder temporärem Angebotsmangel?

- Werden das Tempo von 1,6T, LPO und CPO zu Bestands-/Auftragsdiskrepanzen führen?

Persönliches Urteil: Optische Verbindung ist immer noch die große Richtung, aber der Markt wird von „gesamter optischer Modul-Mengenlogik“ zu „Architektur-Ausrichtungslogik“ wechseln. CPO ist die mittelfristige Hauptlinie, aber es sollte nicht so verstanden werden, dass alle steckbaren Module 2026 sofort ersetzt werden; ein vernünftigeres Tempo ist: 800G/1,6T steckbare Module realisieren sich zuerst, und CPO wird allmählich in den dichtesten KI-Clustern verifiziert.

3. 800V DC: Die Richtung ist sehr wichtig, aber das Investitionstempo kann nicht zu früh linear extrapoliert werden

Das Wesen von 800V DC ist keine einfache Stromprodukt-Upgrade, sondern eine notwendige Änderung der Stromverteilungsarchitektur, wenn die KI-Rack-Leistungsdichte steigt. NVIDIA stellte klar, dass der traditionelle 54V-Standard zu einem Engpass geworden ist und 800V DC Umwandlungs- und Routing-Volumen reduzieren, Verteilungsverluste senken, Strom-/Kupferverlust/Kabelvolumen verringern und die Tokens pro Watt verbessern kann. Dieselbe Seite erwähnte auch, dass Rechenzentren allmählich von der aktuellen AC-Verteilung auf 800V DC umsteigen werden, wobei die zukünftige Form eine einzige AC-zu-800V DC-Umwandlung ist, gefolgt von einer direkten Verteilung an das Compute-Rack.

Neue Veränderungen in der Wettbewerbslandschaft

800V DC wird den Wert von traditioneller Niederspannungs-Stromversorgung, AC-Verteilung und PSUs auf folgende Bereiche verlagern:

- 800V-Gleichrichter / Power Shelves;

- Hochspannungs-DC/DC;

- Festkörpertransformatoren;

- SiC/GaN-Leistungshalbleiter;

- Hochspannungssteckverbinder, Schutzvorrichtungen und Stromschienen;

- Rack-Level-Batterie-Backup / BBU;

- Kollaboratives Design mit Flüssigkeitskühlung/Schränken/Server-Systemen.

NVIDIA gab seine Ökosystempartner für 800V DC bekannt, die ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv usw. umfassen, was darauf hindeutet, dass dies keine Ein-Chip-Unternehmensgeschichte ist, sondern eine Rekonstruktion des gesamten elektrischen Ökosystems.

Investitionsänderungen:

800V DC ist derzeit eher eine „Architekturoption“, und nicht alle Unternehmen haben die Gewinnrealisierungsphase erreicht. Am meisten verfolgenswert ist: Wer kommt in NVIDIAs Referenzdesign, wer erhält Massenproduktionsqualifikationen von Cloud-Anbietern/ODMs, deren Produkte von Prototypen zu Rack-Level-Lieferungen übergehen, und wer kann Sicherheitszertifizierung, Zuverlässigkeit, Wärmemanagement und Wartungsfreundlichkeit bestehen.

Hauptrisiken:

- Standards sind nicht vollständig vereinheitlicht; interne Lösungen von NVIDIA/OCP/Cloud-Anbietern können sich unterscheiden;

- Wartung, Sicherheit, Schutz und Zertifizierungszyklen für Hochspannungs-Gleichstrom könnten die Einführung verlangsamen;

- Sobald Referenzdesigns standardisiert sind, könnten Gewinne für Stromversorgungen/Steckverbinder/Schutzteile durch Wettbewerb gedrückt werden;

- Aktienkurse könnten zuerst auf „800V-Durchdringung“ handeln, aber die Umsatzrealisierung könnte 4–8 Quartale hinterherhinken.

Mein Urteil: 800V DC ist eine reale Richtung, aber es ist nicht das am besten geeignete Segment für einfaches Themen-Jagen. Es sollte danach verfolgt werden, wer in späteren Hochleistungs-Racks wie Rubin/Vera Rubin Massenproduktionsanteile erhält, und nicht nur, weil ein Unternehmen „800V“ erwähnt.

4. Stromsektor: Aufgestockt von „KI-Capex-Nutzer“ zu „KI-Kapazitätslizenzrecht“

Strom ist einer der anhaltendsten Engpässe in aktuellen KI-Rechenzentren, weil es kein einzelnes Produkt ist, sondern eine umfassende Einschränkung von Land, Netzanschluss, Transformatoren, Schaltanlagen, Kabeln, USV, Gasturbinen, Energiespeicher, PPAs und behördlichen Genehmigungen.

Die IEA erwartet, dass der weltweite Stromverbrauch von Rechenzentren von etwa 415 TWh im Jahr 2024 auf etwa 945 TWh im Jahr 2030 steigen wird, wobei KI ein Haupttreiber ist; in den USA werden Rechenzentren bis 2030 fast die Hälfte des Strombedarfswachstums ausmachen. Die IEA warnte auch, dass etwa 20 % der geplanten Rechenzentrumsprojekte von Verzögerungsrisiken bedroht sein könnten, da der Bau neuer Übertragungsleitungen in entwickelten Volkswirtschaften 4–8 Jahre dauert und die Wartezeiten für Schlüsselkomponenten wie Transformatoren und Kabel in den letzten drei Jahren gestiegen sind.

Deshalb haben Elektroausrüstungsunternehmen wie Eaton immer noch starke Aufträge und Auftragsbestände. Eaton gab im ersten Quartal 2026 bekannt, dass der Auftragsbestand seiner Elektrosparte um 48 % im Jahresvergleich gestiegen ist und die 12-monatigen rollierenden Durchschnittsaufträge von Electrical Americas um 42 % gestiegen sind, und erklärte, dass die Dynamik der Rechenzentren die Nachfrage antreibt.

Neue Veränderungen in der Wettbewerbslandschaft

Der Stromsektor kann nicht als Ganzes betrachtet werden. Er ist in mindestens vier Schichten unterteilt:

- Netzausrüstung: Transformatoren, Schaltanlagen, Leistungsschalter, Kabel, Schutz und Steuerung.

- Interne Rechenzentrums-Stromkette: USV, PDU, Busway, Schaltanlagen, Rack-Strom, BBU.

- Erzeugungsseite: Erdgas, Gasturbinen, Kernkraft, SMRs, Geothermie, Energiespeicher, PPAs.

- Engineering und EPC/Systemintegration: Wer verfügbare MW pünktlich liefern kann, hat Preissetzungsmacht.

Kurzfristig ist der schwierigste Teil Elektroausrüstungs-Auftragsbestand + Lieferfähigkeit; mittelfristig sind es Netzanschluss und Erzeugungsressourcen; langfristig sind es Regionen/Unternehmen mit kostengünstiger, verfügbarer Stromversorgung. Reuters zitierte auch die EIA, dass der US-Strombedarf 2026 und 2027, angetrieben von KI-Rechenzentren und Elektrifizierung, weiterhin neue Höchststände erreichen wird.

Investitionsänderungen:

Strom ist nicht mehr nur ein „vorgelagerter Lieferant von Rechenzentrums-Capex“, sondern eine Voraussetzung dafür, ob KI-Kapazität bereitgestellt werden kann. Für Cloud-Anbieter: Wenn GPUs nicht ausreichen, können sie gekauft werden; wenn HBM nicht ausreicht, können sie sich anstellen; aber Netz-angeschlossene MW und Transformator-Vorlaufzeiten können nicht sofort mit Geld gelöst werden.

Hauptrisiken:

- Die Bewertungen von Stromausrüstung sind bereits ziemlich überfüllt;

- Projektverzögerungen werden den Umsatz nach hinten verschieben;

- Versorgeraktien sind durch Regulierung, Zinssätze und Kapitalrendite eingeschränkt;

- Gasturbinen-/Kernkraft-/SMR-Erzählungen sind oft langfristig richtig, aber kurzfristig langsam zu realisieren.

Persönliches Urteil: Strom ist einer der „physischen Engpässe“ mit der besten Nachhaltigkeit in KI-Rechenzentren, aber Priorität sollte auf Ausrüstungs- und Systemlieferanten gelegt werden, gefolgt von Erzeugungsanlagen und schließlich gewöhnlicher Versorger-Beta.

##

5. CPU: Wieder als kritischer Pfad in KI-Systemen auftauchend von einem „GPU-Zubehör“, aber Gewinnpools werden von Cloud-Anbietern internalisiert

Die Änderung der CPU-Logik wird vom Markt unterschätzt. Früher verstand jeder KI-Server als von GPUs/HBM dominiert, wobei die CPU nur ein Host-Prozessor war. Aber Agentic-KI, Inferenz, Tool-Aufrufe, Datenvorverarbeitung, Sandboxing, Abruf und Netzwerk-/Speichervirtualisierung werden die CPU alle wieder auf den kritischen Pfad bringen.

Google erklärte in seiner Axion-Einführung ausdrücklich, dass Allzweck-Computing ein wichtiger Teil der Kunden-Workloads bleibt; das Amdahlsche Gesetz bedeutet, dass, da Beschleuniger weiter verbessert werden, Allzweck-Computing zu einer Kosten- und Fähigkeitsgrenze wird. Google behauptet, dass Axion eine bis zu 30 % bessere Leistung als die schnellsten Arm-Cloud-Instanzen der damaligen Zeit und eine bis zu 50 % bessere Leistung als vergleichbare x86-Instanzen bei einer bis zu 60 % besseren Energieeffizienz bietet. Ein Arm-Artikel von 2026 wies weiter darauf hin, dass Agent-Systeme die Parallelität, Latenzempfindlichkeit und den gesamten Rechenbedarf erhöhen werden, wodurch die CPU auf den kritischen Pfad zum Erfolg kommt; Google TPU 8t/8i verwendet auch Axion als Header, um die Datenvorbereitungslatenz zu reduzieren und die TPU-Auslastung aufrechtzuerhalten.

AWS-Daten zeigen auch, dass CPUs/selbstentwickelte Chips keine Nebengeschichte sind. Amazon gab im ersten Quartal 2026 bekannt, dass sein Chips-Geschäft, einschließlich Graviton, Trainium und Nitro, eine annualisierte Umsatzrate von über 20 Milliarden US-Dollar hat und im Jahresvergleich dreistellig wächst; es erwähnte auch, dass OpenAI ab 2027 etwa 2 GW Trainium-Kapazität verbrauchen wird und Anthropic bis zu 5 GW Trainium erhalten wird.

Neue Veränderungen in der Wettbewerbslandschaft

Bei CPUs muss man sehr vorsichtig sein. Das Nachfragewachstum ist real, aber das bedeutet nicht, dass alle handelsüblichen CPU-Unternehmen gleichermaßen profitieren werden.

- Cloud-Anbieter selbstentwickelte Arm-CPUs: AWS Graviton, Google Axion, Microsoft Cobalt werden einen Teil des CPU-Gewinns innerhalb der Hyperscaler internalisieren.

- AMD EPYC: Hat immer noch starke Wettbewerbsfähigkeit bei hohen Kernzahlen, Speicherbandbreite, PCIe-Lanes und dem x86-Ökosystem, besonders geeignet für GPU-Hosts, allgemeine Cloud, Datenbanken und Enterprise-Workloads.

- Intel Xeon: Hat immer noch eine riesige installierte Basis, ein Enterprise-Ökosystem und AMX/Beschleunigungsbefehle, aber Prozess, Stromverbrauch, Anteil und Bruttomargen-Druck bleiben Schlüssel.

- NVIDIA Grace/Vera CPU: Wenn die Systemarchitektur weiter rack-skalierend wird, ist der Wert von NVIDIA-CPUs nicht nur als CPU, sondern als Teil des NVLink/NVL-Rack-Systems.

Investitionsänderungen:

CPUs sind nicht die knappsten KI-Assets, und die Bewertungselastizität ist normalerweise nicht so gut wie bei HBM, fortschrittlichem Packaging, Strom und Kernnetzwerken. Aber die strategische Bedeutung von CPUs steigt, besonders in Inferenz/Agentic-KI. Die eigentliche Frage ist: Wird der Gewinn aus der neuen CPU-Nachfrage zu handelsüblichen CPUs fließen oder von selbstentwickelten Chips und Systemoptimierungen der Hyperscaler absorbiert?

Persönliches Urteil: Die Logik des CPU-Sektors verbessert sich, aber es ist eher eine Hauptlinie der „KI-Systemeffizienz/-Kostenoptimierung“ als eine reine Knappheits-Hauptlinie. Das stärkste ist nicht eine einzelne CPU, sondern Systemkontrolle über CPU + Beschleuniger + Speicher + Netzwerk + Software-Scheduling.

6. Fortschrittliches Packaging

KI-Chips werden größer, HBM stapelt höher, und CoWoS expandiert weiter, aber der Druck auf Effizienz, Fläche, Ausbeute und Kosten von „Rundwafer + Silizium-Interposer/org. Substrat“ wird zunehmen. CoPoS ist eine Produktionsform, die für die nächste Generation von ultra-großem KI/HPC-Packaging vorbereitet ist.

TSMCs bestehendes CoWoS ist immer noch die Hauptkraft für KI/HPC. Die offizielle CoWoS-Seite stellt klar: CoWoS-S verwendet einen Silizium-Interposer für ultra-hochleistungsfähiges Computing wie KI und Supercomputing; CoWoS-S kann etwa das 3,3-fache der Retikelgröße erreichen, und für Größen darüber hinaus wird CoWoS-L oder CoWoS-R empfohlen. Das TSMC-Technologieforum 2026 hat die CoWoS-Roadmap weiter auf 5,5x und 14x Retikel vorangetrieben; 14x CoWoS wird voraussichtlich 2028 produziert und integriert etwa 10 große Compute-Dies und 20 HBM-Stapel.

CoWoS = Das Hauptschlachtfeld für aktuelle KI-GPUs/HPC.

Es ist bereits in Massenproduktion, mit klaren Kunden und knappen Kapazitäten, was es zur aktuellen Leistungs-Hauptlinie macht.

CoPoS = Eine mittel- bis langfristige Plattform für ultra-großes KI/HPC-Packaging der nächsten Generation.

Es ist nicht nur ein „Packaging- und Test-Geschäft“, sondern eine Erweiterung von TSMCs 3DFabric-System von Wafern, RDL/Interposern, Chiplets, HBM und Substraten bis hin zu System-Level-Packaging.

FOPLP = Fan-Out Panel-Level-Packaging, das mit CoPoS verwandt, aber nicht gleich ist.

FOPLP kann für Anwendungen von der unteren bis zur oberen Mittelklasse eingesetzt werden, z. B. HF, Automotive, Energie, optische Kommunikation und einige KI-Server-Stromversorgungen/Module; CoPoS ist eher auf großflächige KI/HPC-Packaging ausgerichtet und erfordert eine stärkere Interposer/RDL/TGV/Ausbeutekontrolle. Der Vergleich von CommonWealth ist sehr direkt: CoWoS ist ausgereift und in Massenproduktion; sowohl CoPoS als auch FOPLP wechseln vom Wafer zum Panel, aber CoPoS zielt auf größere KI-Chips ab, während FOPLP eher für dünnere, hochdichte Chips wie Mobilgeräte, Automotive und IoT verwendet wird.

CoPoS wird die Lieferkette für KI-Advanced-Packaging neu gestalten, aber was wirklich verfolgenswert ist, sind nicht die Worte „Glassubstrat“, sondern „wer kann TSMC helfen, ultra-große KI-Packaging zu machen, es stabil und günstig zu machen.“

Aus dieser Perspektive sind am meisten zu untersuchen: TSMC-Plattform, CoWoS/CoPoS-Anlagenkette, RDL/TGV/Nassprozesse, Messtechnik und Ausbeute, ABF/Glas-Kern-Substrate und Schlüsselmaterialien.

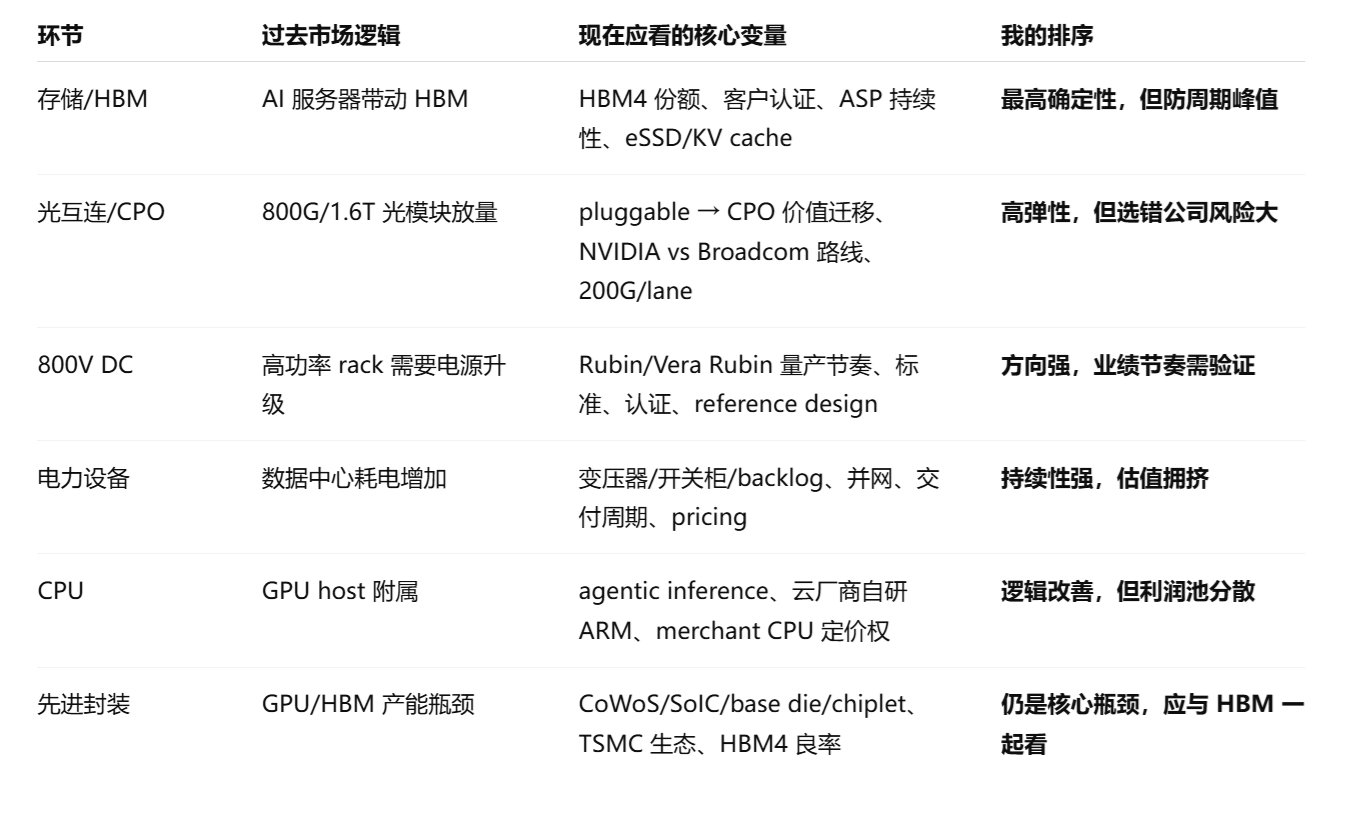

IV. „Neue Investitionsschlussfolgerungen“ für jedes Segment jetzt

V. Wie Ihr Anlageportfolio positioniert sein sollte

Sie können Unternehmen mit drei Fragen screenen:

Frage 1: Ist es ein „echter Engpass“ oder „themenbezogen“?

Echte Engpässe zeichnen sich aus durch: verlängerte Vorlaufzeiten, Kunden, die bereit sind, vorzuzahlen oder langfristige Vereinbarungen zu treffen, steigende ASP, expandierende Bruttomargen und langsame Kapazitätserweiterung.

Themenbezogene zeichnen sich aus durch: steigende Umsätze, aber stagnierende Bruttomargen, hochkonzentrierte Kunden, hohe Investitionsausgaben, aber unklare Kapitalrendite, oder nur „Eintritt in die Lieferkette“ mit einem sehr kleinen Anteil.

Derzeit näher an echten Engpässen sind: HBM, High-End-Server-DRAM/eSSD, Advanced Packaging, Transformatoren/Schaltanlagen/Netzausrüstung und einige hochwertige optische Verbindungen.

Frage 2: Wird sein Wert bei Architektur-Upgrades steigen oder durch Architektur-Upgrades ersetzt werden?

Dies ist die entscheidendste Frage für optische Verbindungen, 800V DC und CPUs. CPO wird den Wert einiger traditioneller steckbarer Module komprimieren, aber den Wert von Siliziumphotonik, optischen Engines, Lasern, Steckverbindern, Packaging und Test sowie Switch-ASICs erhöhen. 800V DC wird den Wert der Hochspannungs-Stromkette, SiC/GaN, Schutzschaltungen und Rack-Stromarchitektur erhöhen, aber möglicherweise einige traditionelle Niederspannungs-Stromkomponenten komprimieren.

Frage 3: Können die Cloud-Investitionen der nachgelagerten Unternehmen weiterhin vom Kapitalmarkt toleriert werden?

Dies ist die wichtigste Bewertungsobergrenze für 2026. Der Free Cashflow von Amazon auf Jahresbasis (trailing twelve months) im ersten Quartal 2026 fiel auf 1,2 Milliarden US-Dollar, hauptsächlich weil die Käufe von Sachanlagen (PPE) im Jahresvergleich um 59,3 Milliarden US-Dollar gestiegen sind – ein Spiegel der KI-Investitionen. Reuters berichtete am 10. Juni, dass Amazon ein Kreditarrangement über 17,5 Milliarden US-Dollar erhalten habe und erklärte, dass die KI-bezogenen Ausgaben der großen Technologieunternehmen in diesem Jahr voraussichtlich 700 Milliarden US-Dollar übersteigen werden, wobei große Tech-Firmen zunehmend über Fremd- und Eigenkapitalmärkte finanzieren. Der Fall von Oracle ist extremer: Reuters berichtete, dass seine Investitionsausgaben für das Geschäftsjahr 2027 bis zu 95 Milliarden US-Dollar betragen könnten, mit Plänen, fast 40 Milliarden US-Dollar durch Fremd- und Eigenkapital zu finanzieren, was Bedenken hinsichtlich des Bargeldverbrauchs und der Verschuldung aufkommen ließ.

Das bedeutet, dass die Bewertung der vorgelagerten Lieferkette nicht nur auf Aufträge schauen darf, sondern auch auf die KI-Umsatzkonversion, Token-Ökonomie, Abschreibungsbelastung und den Grad des Free-Cashflow-Drucks der nachgelagerten Kunden. Sobald der Markt beginnt, die KI-Investitionsrendite in Frage zu stellen, werden zuerst die Segmente mit „reinen Erwartungen + hohen Bewertungen + nicht realisierten Gewinnen“ getroffen.

https://x.com/168X_Fortune/status/2062463349573718318

Als ich vorher mit 168X sprach, erwähnten wir auch, dass der Anstieg von April bis Mai von zwei Kernfaktoren getrieben wurde: Erstens bestätigten Cloud-Anbieter, dass große Investitionsausgaben ein besseres als erwartetes Wachstum im Cloud-Geschäft brachten, und die Monetarisierung des Cloud-Geschäfts erfolgt durch Token-Verbrauch auf der B- und C-Seite; zweitens wuchs der annualisierte Umsatz von Anthropic schnell.

Diese beiden sind die Stützpunkte für die gesamte Geschäftslogik jetzt: Die KI-Kommerzialisierung hat einen Wendepunkt erreicht und wächst schnell.

V. Abschließende Anlagelogik und Hauptlinien

Die KI-Rechenzentrumsinvestition hat sich von „wo fließen die Investitionen hin“ zur Phase „wo sind die Engpässe, wie lange halten die Engpässe an, wer kontrolliert die nächste Generation der Architektur und wer behält letztlich den Gewinn“ entwickelt.

Meine derzeitige relative Einschätzung für jedes Segment ist:

- Speicher/HBM/eSSD: Die stärkste Hauptlinie für Gewinnrealisierung. Aber nach 2026 auf Angebotsausweitung und Preiszyklen achten; es ist nicht ratsam, blind Höchststände zu jagen.

- Optische Verbindung/CPO: Die technische Richtung ist sehr stark, aber die Wettbewerbslandschaft wird neu aufgebaut. Zukünftige Gewinner könnten nicht die Unternehmen sein, die in der Vergangenheit die größten Zuwächse bei 800G-Modulen erzielt haben, sondern diejenigen, die sich Plattformpositionen bei NVIDIA/Broadcom/Cloud-Anbietern sichern.

- 800V DC: Die allgemeine Richtung ist sicher, aber das kurzfristige Umsatztempo ist unsicher. Dies ist eine notwendige Weiterentwicklung für leistungsstarke KI-Racks, aber Investitionen sollten auf das Einsetzen (Design-in), die Zertifizierung und das Tempo der Massenproduktion warten.

- Stromversorgungssektor: Der langlebigste physische Engpass. Aber unterscheiden Sie zwischen Anlagenherstellern, Erzeugungsanlagen, Versorgern und EPCs; Priorität haben elektrische Anlagenhersteller mit Auftragsbestand, Lieferfähigkeit und Preissetzungsmacht.

- CPU: Die Bedeutung steigt, aber es ist keine einfache Knappheitslogik. Agentic KI bringt die CPU zurück auf den kritischen Pfad, aber die selbst entwickelten Chips der Hyperscaler werden einen Teil des Gewinnpools internalisieren, und die Bewertungselastizität von CPU-Unternehmen am freien Markt muss vorsichtiger bewertet werden.

Die gefährlichste Investition ist: ein Unternehmen nur zu kaufen, weil es „mit KI-Rechenzentren zu tun hat“; hohe Multiplikatoren zu vergeben, nur weil es CPO/800V/Flüssigkühlung erwähnt; nur auf Umsatzwachstum zu schauen, ohne auf Bruttomarge, Marktanteil, Kundenkonzentration und Architektur-Ablöserisiken zu achten.

Die attraktivste Investition ist:

Engpass-Assets, die bereits Gewinnwachstum gezeigt haben, aber der Markt unterschätzt ihre Nachhaltigkeit;

Oder Kontrollpunkt-Assets, die noch nicht vollständig Gewinne realisiert haben, aber bereits von den Architekturplattformen der nächsten Generation gebunden wurden.

Einfach ausgedrückt: Der Markt hat die Engpässe und Flaschenhälse der KI-Rechenleistungs-Industriekette erkannt, daher müssen Investitionen einen Schritt weiter gehen: Es reicht nicht, nur am Engpass oder in einem Flaschenhals-Glied zu stehen. Sie müssen auch sehen, ob dieses Unternehmen an diesem Engpass- und Flaschenhals-Knoten einzigartig und unersetzlich ist, ob sein technischer Weg richtig ist und ob es nicht nur viele Aufträge hat, sondern auch kontinuierlich bei der Lieferung überraschen kann. Gleichzeitig müssen Sie berücksichtigen, wie sich das Tempo der technischen Entwicklung und Umsetzung tatsächlich entfaltet.