2026 年 6 月 22 日,美光($MU)宣布与 Anthropic 达成一项战略协议,该协议整合了内存供应合同、联合设计工作以及对 Anthropic H 轮融资的战略投资 [1]。在公告发布前后,该股票交易价格创下历史新高 [2]。然而,通读完整协议,你找不到"光学"、"光子"和"互连"这些词。 HBM、DRAM、SSD。全是电内存。本文以该协议为切入点,探讨一个观点。记忆墙的核心问题,归结为向计算单元高速提供数据,而 HBM 通过将内存直接放在 GPU 旁边解决了这个问题。然而,正是这种紧邻关系阻碍了通往更大容量的道路。当你为了增加容量而将内存拉远时,距离又把我们带回了那堵墙。跨越这段距离来承载带宽和延迟,正是光学的用武之地。存在三条通往内存解聚的路径,其中两条是光学的,一条是电学的。标题有意写得强硬,但文中的主张更为狭义:这笔交易并非直接拉动了光学收入的提前到来,不如说它强化了光学之所以成为必需品的论据。这是作者的推断,正文也说明了其局限性。

引言:一笔不涉及光学的内存交易

2026 年 6 月 22 日,美光宣布了与 Anthropic 的战略协议。联合内存和存储架构设计、一份多年期供应合同、对 Anthropic H 轮融资的战略投资,以及美光内部采用 Claude,所有这些都整合在一个结构中 [1]。在公告发布前后,$MU 的交易价格接近历史高点 [2]。

从头到尾阅读这份协议,找不到"光学"、"光子"、"互连"这些词。 HBM、DRAM、SSD。一笔纯粹的电内存交易。你可能会问,专注于光学的 PhotonCap 为什么会写这个。

首先需要明确一点。记忆墙并非 Anthropic 独有的问题。任何进行模型规模化的公司,无论是 OpenAI、Google 还是其他公司,都面临着同样的壁垒。这笔交易只是最近的一个场景,展示了那堵墙现在能产生多大的商业价值。因此,本文仅将 Anthropic 的协议作为一个入口,然后直接深入探讨这堵墙本身。

记忆墙的真正含义

把记忆墙想象成一个厨房。GPU 是一个厨房,它接收食材(数据)并进行烹饪(计算)。问题在于,烹饪速度每代都在提升,而将食材送到炉灶前的速度却跟不上。无论厨房多快,如果食材到得晚,它就会闲置等待。这种等待就是记忆墙。核心问题不是容量,而是速度,即带宽(一次传输多少)和延迟(传输速度有多快)[3]。

HBM 的解决方案很简单。把食品储藏室放在炉灶旁边。距离近意味着速度快,并且可以一次性移动大量食材。HBM4 这一代扩大了相邻的食品储藏室,根据 JEDEC 标准(JESD270-4),接口宽度翻倍,以推动每个堆叠超过 2 TB/s 的带宽 [4]。NVIDIA Rubin 通过八个这样的堆叠确保了大约 22 TB/s 的带宽 [5]。

问题在于炉灶旁边的空间很小。GPU 晶粒的边缘("海滨区域")具有固定的周长,因此你不能无限制地连接 HBM。这导致了两个后果。首先,要增加内存,就必须增加 GPU。内存和计算被锁定在一个固定的配比中。其次,单个 GPU 能够访问的内存存在一个上限。

这就是人们经常误解的地方。"难道你不能只是增加容量吗?你总是可以买更多内存。"没错。你可以随时购买更多的 DRAM。但是,一旦这些内存远离 GPU 而非紧邻它,距离就会降低带宽并延长延迟。(关于距离和频率如何劣化电信号,我在 DSP, LPO, NPO, CPO: 四种光学架构 中有详细说明。)你又会撞上记忆墙。因此,容量问题并非独立于记忆墙的另一个壁垒,而是同一壁垒的延伸。HBM 为通过紧邻性清除壁垒所付出的代价,恰恰就是容量上的天花板。

为什么现在很重要:供应短缺与价格上涨

内存市场正在证明这堵墙并非抽象概念。

恰逢其时,美光将于 2026 年 6 月 24 日收盘后公布 2026 财年第三季度业绩。该公司先前的指引是收入 335 亿美元(上下浮动 7.5 亿美元),毛利率约 81%,以及非 GAAP 每股收益 19.15 美元(上下浮动 0.40 美元)[6]。发布前的市场共识因数据来源而异(收入大约 340 亿至 356 亿美元,每股收益大约 19.7 至 20.8 美元),因此很难确定一个单一数字 [7]。所以,与其关注数字本身,不如关注数字所指出的结构。如果指引成立,接近 81% 的毛利率将是该公司 47 年历史上的最高水平。这是看涨论点的基础,同时也是记忆墙的一个症状。2026 年的 HBM 产能已在所有供应商处售罄 [5],而价格是收入增长的核心驱动力。价格上涨是因为供应短缺。美光自己也表示,随着制程转换导致良率下降,需要更多的绿地晶圆产能 [8]。这等于承认增加产能正变得越来越昂贵和缓慢。

为什么这种短缺是结构性的,归结于一个比率。美光在其财报电话会议上表示,在相同的制程节点下,HBM 每比特消耗的晶圆大约是普通 DDR5 的三倍,并且随着 HBM4 的到来,这个比率还会进一步扩大 [9]。你每增加一个 HBM 堆叠,就会从市场上抽走相应数量的普通 DRAM 供应。这就是为什么 HBM 的繁荣会同时推高普通 DRAM 价格的原因。

需求方面也传递了同样的信号。六月初,一则简短新闻消息使内存股票震荡了数日。报道称,NVIDIA 将把其下一代 Vera Rubin 服务器的低功耗内存模块(SOCAMM2)从每模块 192GB 削减至 96GB。The Elec 和 SemiAnalysis 将原因归结为 LPDDR 供应短缺 [10]。(这段序列在 为什么 NVIDIA 将中间内存减半 中有很好的阐述。请记住,此事均未经公司官方确认,仅为报道。)市场对这个头条新闻做出了两次反应。首先是抛售,将其解读为"AI 内存需求终于崩溃了",几天后又买回,解读为"不,他们在配给,因为没有足够的量分配给所有人"。

这两种情况都指向同一件事。内存短缺,而短缺的根源在于这样一种结构:可用内存昂贵,并且这些昂贵的内存必须紧邻计算单元。如果有一条路径可以廉价地增加容量,且与计算单元解耦,这种压力就会得到缓解。这条路径就是内存解聚,而这正是光学发挥作用的地方。

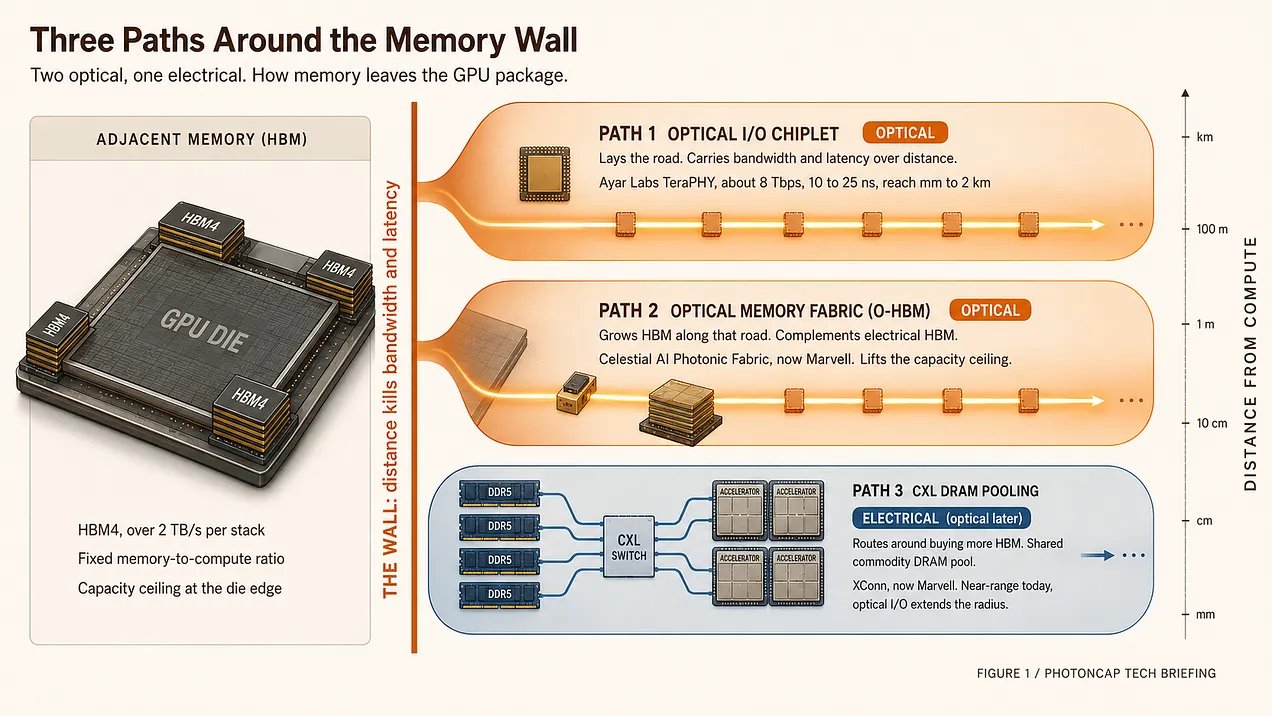

绕过壁垒的三条路径:内存解聚

有多种方法可以将内存与计算单元分离同时保持其可用性。(关于通过 2026 年 OFC 论文看到的整个光学互连层全景图,请参见 我读了 24 篇论文。)这可以分成三条路径,其中两条是光学的,一条是电学的。

路径 1. 光学 I/O 小芯片(光学,基础层)。 这条路径构建了光学输入输出本身,当内存需要远距离传输时,它能保持带宽和延迟。Ayar Labs 是其代表。它将一个名为 TeraPHY 的光学 I/O 小芯片放入 GPU 或加速器封装中,在封装边缘将电信号转换为光信号并发送出去。其双向运行速度约为 8 Tbps,延迟约在 10 到 25 纳秒之间,并且因为它将 UCIe 标准扩展到了光学领域,所以不局限于任何特定芯片 [11][12]。这不是一个内存产品,而是让内存可以远距离放置的基础层。Ayar Labs 拥有 NVIDIA 和 AMD 作为投资者,于 2026 年 3 月筹集了 5 亿美元,并继续保持独立公司地位 [11]。(关于为什么 CPO 先进入横向扩展而非纵向扩展,我在 台湾 GTC Computex 2026:CPO 中已经介绍过。)

路径 2. 光学内存架构,O-HBM(光学,HBM 的补充)。 这专门为内存优化了光学 I/O,使得 HBM 不再是放在 GPU 旁边,而是通过光学方式放置到晶粒上方的任何位置。Celestial AI 的 Photonic Fabric 是其代表。(关于该技术本身以及"25 倍"声称背后的分母,我在 NVIDIA 的 20 亿美元 Marvell 赌注与 Celestial AI 的"25 倍"声称 中已经阐述过。)其核心是允许处理器除了晶粒边缘的电学 HBM 之外,还能寻址通过光学连接的 HBM(O-HBM)[13]。这是一个重要的定位点。

路径 3. CXL DRAM 池化(一种电学旁路,未来光学扩展的候选方案)。 这种方法并非购买更昂贵的 HBM 和 GPU 来增加容量,而是将廉价的普通 DRAM(DDR5)绑定到一个共享池中,供多个加速器使用。这是一个比 HBM 更慢的层级,因此不能替代 HBM,但它替代了"为了获取容量而购买更多计算资源"的成本。严格来说,这条路径本身并不是光学。Marvell 收购的 XConn 公司,目前正在出货 PCIe 和 CXL 交换芯片(PCIe 5 / CXL 2.0 已量产,PCIe 6 / CXL 3.1 已送样),其作用是近程内存解聚 [14]。一旦池化半径扩展到机架之外,电学 CXL 的距离和功耗限制可以由光学 I/O 来补充。所以,目前是电学的,光学是其下一个扩展候选方案。

一句话总结:路径 1 铺设道路,路径 2 沿着道路扩展 HBM,而路径 3 则绕道而行,完全避免了购买更多 HBM 的需要。(关于如何降低内存成本本身,内存税如何被解决 从另一个角度做了很好的阐述。)

谁,以及何时:供应链与投资要点

这三条路径在公司和时间安排上各不相同。从投资角度看,这是它们分叉的地方。

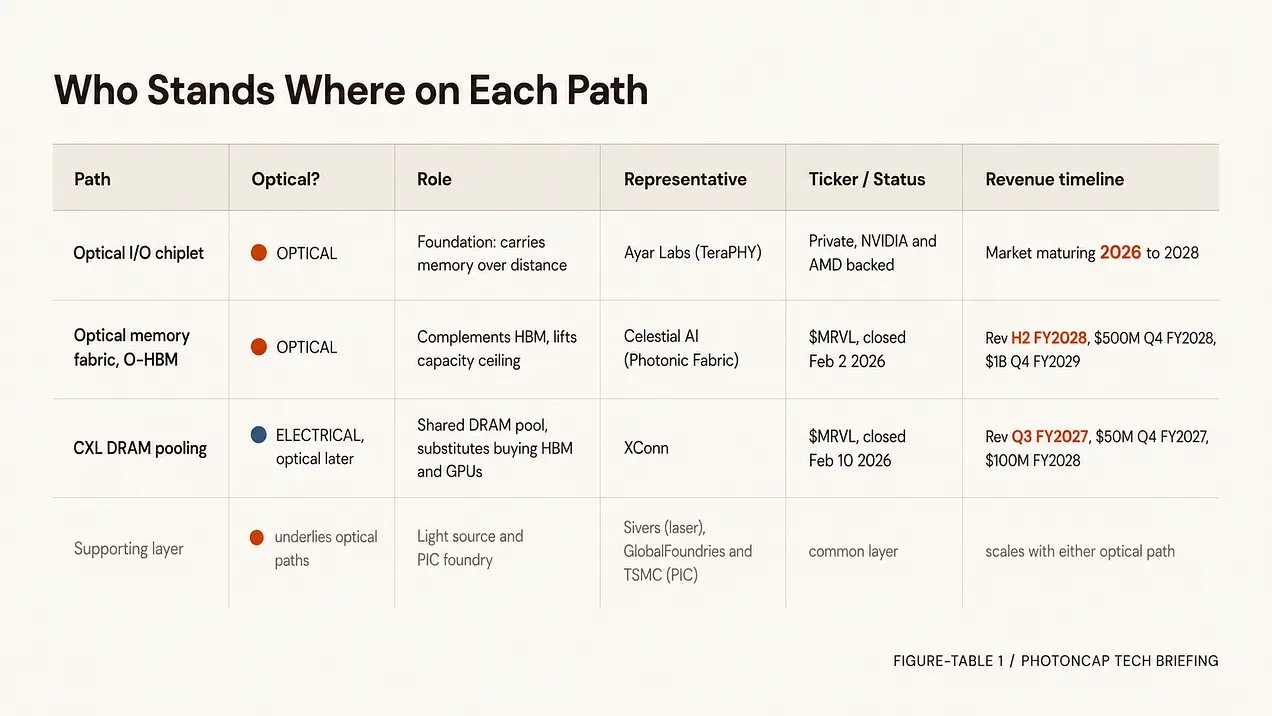

独立公司 vs. 整合实体。 路径 1 的 Ayar Labs 保持独立公司地位,拥有 NVIDIA 和 AMD 作为投资者,并联系着台湾的 ASIC 合作伙伴如 Alchip 和 GUC 以及台积电的封装业务 [11]。相比之下,路径 2 和 3 已被 Marvell 整合在同一个屋檐下。Marvell 于 2025 年 12 月宣布收购 Celestial AI,并于 2026 年 2 月 2 日完成交易(基础收购价 32.5 亿美元,根据里程碑最高可达 55 亿美元)[15][16],并于 2026 年 2 月 10 日完成了对 XConn 的收购 [14]。(关于这两个收购首次体现在财务数据中的季度,我在 五月的第三个信号:Marvell 确认 中已做介绍。)因此,光学内存架构和 CXL 池化整合到了 $MRVL,而光学 I/O 小芯片层则仍在独立阵营中(Ayar Labs 和其他公司)。

底层技术。 光学路径 1 和 2 都需要一个光源(激光器)来产生光,以及一个代工厂来制造 PIC(光子集成电路)。路径 3 的 CXL 池化目前是电学的,但随着池化半径的增长,会出现一个与光学 I/O 对接的扩展层。Ayar Labs 的 SuperNova 光源使用了 Sivers 的 DFB 激光器,而 TeraPHY 则基于 GlobalFoundries 和台积电的工艺制造 [12]。这个光源、代工和封装层,是无论光学路径选择哪条路都会铺设的共同基础。(关于 NVIDIA 在这个光源和光学层的押注,请参见 Coherent、Lumentum、Marvell,现在是 Corning。)

时间节点。 这一点最为关键。Marvell 已给出指引,来自 Celestial AI 的重要收入将从 2028 财年下半年开始,到 2028 财年第四季度达到 5 亿美元的年化运行率,并在 2029 财年第四季度达到 10 亿美元 [16]。XConn 则更早,收入从 2027 财年第三季度开始,2027 财年第四季度达到 5000 万美元的年化运行率,2028 财年达到 1 亿美元 [14]。这两条路径在收入真正开始增长之前都存在一个时间差,而光学 O-HBM 的进度比电学 CXL 晚一步。Ayar Labs 同样将光学 I/O 市场的真正成熟期定在 2026 至 2028 年 [11]。

图-表 1:三条内存解聚路径的供应链定位。路径 / 是否是光学? / 角色 / 代表公司 / 股票代码或状态 / 收入时间线

总的来说,解锁容量的路径并非在等待新的发明。每条路上都有一家公司,路径 2 和 3 已整合到

$MRVL ,而路径 1 留在独立阵营。剩下的变量是采用速度和各条路径不同的收入时间线。电学 CXL 最先产生收入,光学紧随其后。

这笔交易如何拨动时钟(作者推断)

从此刻开始,以下内容并非主要来源的直接陈述,而是作者的推断。让我在进入正题前先明确这一点。

美光- Anthropic 的交易在数年期内锁定了电学 HBM [1]。短期内,这不利于光学解聚。恰恰相反,它固定了电学 HBM 的需求。因此,"光学随着这笔交易搭上了顺风车"这种说法是错误的。

但从容量角度来看,方向就反转了。在数年期内规模化前沿模型的承诺,意味着会更频繁、更强烈地撞上内存必须紧邻计算单元这一制约。无论你将 HBM 带宽推得多高,只要容量无法与计算分离,一个需要更多容量工作负载就必须同时购买更多 GPU,而这将推高总内存价格,因为 HBM 消耗的晶圆大约是 DDR5 的三倍 [9]。电学 HBM 的锁定越强,分离并廉价增加容量的压力就越大,这意味着支持内存解聚的论据就越充分。

这个推断的局限性显而易见。首先,这不是美光或 Anthropic 得出的结论,而是作者基于记忆墙结构所做的推断。其次,更强的论据并不能自动加快采用速度。良率、延迟验证和客户认证是独立的关卡。第三,时间是关键。压力现在正在积聚,但光学收入是 2028 财年及以后的事情,因此这是一个滞后效应,而非催化剂。标题中的"时钟"是为了吸引眼球,更精确的词应该是"论据"。

可能情景

标签仅为定性描述,不包含概率百分比。

基本情景。 电学 HBM 在 2026 和 2027 年仍是数据中心内存的核心。像美光- Anthropic 这样的多年期协议将继续出现,相邻内存带宽将不断增强 [4],而售罄状态将维持 [5]。内存解聚将从 2027 财年(电学 CXL,XConn)和 2028 财年(光学,Celestial AI)开始产生收入 [14][16],并作为滞后效应逐渐扩大市场份额。

替代情景。 容量压力比预期更快显现。在三者之中,CXL 池化(路径 3)将在近程先于光学 O-HBM 被采用,作为第一个旁路方案 [14]。在这种情况下,光学 I/O 小芯片(路径 1)和 O-HBM(路径 2)将作为后续步骤跟进。

下行情景。 容量需求通过非解聚的途径得到解决。 HBM4E 每堆叠容量的提升(例如 48GB 12 层堆叠)和模型端的内存效率改进(量化、模型卸载)足以延迟痛点,从而削弱支持光学的论据,并使收入时间线进一步推迟 [17]。

需要关注的事项

- 2026 年 6 月 24 日美光的财报电话会议:2027 年 HBM 的可见度、平均售价和价格持久性、毛利率保持情况、绿地晶圆产能相关评论,以及对一个因来源而异的共识预期的实际超预期幅度 [6][7][8]。短缺和定价能力越强,容量压力就越多地体现在数据中。

- 在 Marvell 的财报中,Celestial AI 和 XConn 的数据首次被单独披露的季度。2027 财年(XConn)和 2028 财年(Celestial AI)的指引是提前还是推迟,就是速度计 [14][16]。

- 来自独立光学 I/O 阵营(如 Ayar Labs)的客户认证、流片和量产公告。路径 1 是否会先动 [11]。

- 超大规模数据中心对内存池化和解聚的正式采用。电学 CXL 路径(路径 3)还是光学路径(路径 1, 2)会先到来。

- HBM4E 的容量密度、DRAM 价格曲线以及像 SOCAMM 这样的模块配置变化 [10][17]。

PhotonCap 的观点

这笔交易不涉及光学。这是一个事实,正确的做法是接受它。光学直接随着一笔内存交易而受益的说法是过度解读。

以下是我看到的图景。记忆墙是一个访问速度问题,HBM 通过紧邻性解决了它,却同时创造了容量天花板。跨越距离来突破这个天花板就是内存解聚,它有三条路径:光学 I/O 小芯片(光学)、O-HBM(光学)[13] 和 CXL 池化(电学,光学作为后续扩展)。路径 2 和 3 已经整合到 $MRVL [15] 中,路径 1 仍留在独立阵营。顺序是电学 CXL 首先产生收入,光学紧随其后。这笔交易并未直接拨动时钟,但它强化了将内存与计算解耦的论据。我持有的仓位($POET,$LWLG)与此内存池化主题不能完美对应,因此我未将其纳入本文的分析。

下一篇预告

本文止步于解聚的"必要性"。为何需要它,谁站队何处。下一篇付费文章将更深入探讨光学内存何时才能真正成为收入,需要经历哪些良率和验证关卡,以及每条路径的现实路线图。必要性和可行性是不同的认知。

参考文献与资料来源

[1] 美光科技,"美光与 Anthropic 宣布达成战略协议以扩展下一代 AI 基础设施",2026.6.22。联合内存/存储设计、多年期供应合同、H 轮投资、内部采用 Claude。

[2] TheStreet,"美国银行大幅上调美光股票目标价",2026.6。在 Anthropic 协议公布前后,$MU 交易价创历史新高,一年回报率超过 800%。

[3] Introl,"AI 内存超级周期",2026.1。记忆墙定义。将数据送入计算单元的带宽和延迟是瓶颈。

[4] Siemens,"HBM3e 和 HBM4:下一代高带宽内存的 IC 设计指南",2026.4。JEDEC JESD270-4(2025.4),2048-bit, 32 通道,每堆叠超过 2 TB/s,最高 64GB/堆叠。

[5] Introl,"韩国的 HBM4 时刻",2026.1。Rubin 288GB HBM4 跨越 8 个堆叠,约 22 TB/s。SK 海力士、美光 2026 年 HBM 产能已售罄的指引。

[6] 美光科技,"2026 财年第二季度业绩和第三季度指引"(SEC 8-K 表格,附录 99.1),2026.3。第三季度指引收入 3350 万美元(上下浮动 7.5 亿美元),毛利率约 81%,非 GAAP 每股收益 19.15 美元(上下浮动 0.40 美元)。

[7] indmoney,"美光财报预览:HBM、AI 内存需求与 MU 股票展望",2026.6。6 月 24 日报告,共识因来源而异,收入约 340 亿至 356 亿美元,每股收益约 19.7 至 20.8 美元。(共识估计,因来源而异。)

[8] 美光科技(投资者会议评论),"美光 IR 财报摘要与展望(J.P. Morgan TMT 会议)",2026.5。需求超过供应,紧张态势持续到 2026 年以后,价格是收入增长的核心驱动力,制程转换生产力下降需要绿地晶圆产能。

[9] Tom's Hardware(引用美光管理层),"HBM 正在蚕食你的 PC 内存",2025.12。根据美光财报电话会议的评论,在相同节点下,HBM 每比特消耗的晶圆大约是 DDR5 的三倍,并且该比率在 HBM4 上会进一步扩大。(美光 CEO Mehrotra,2024 财年第二/第三季度电话会议。)

[10] The Elec,"Nvidia 因 LPDDR 短缺将 SOCAMM2 容量减半",2026.6.9。SOCAMM2 模块从 192GB 削减至 96GB,归因于 LPDDR 短缺(源自 SemiAnalysis 2024 年 6 月 4 日的报道)。未经公司官方确认。

[11] DatacenterDynamics,"光学互连初创公司 Ayar Labs 完成由 NVIDIA 和 AMD 支持的 5 亿美元融资",2026.5。NVIDIA/AMD 支持的 5 亿美元融资轮(2026.3),TeraPHY 光学 I/O,Alchip/TSMC 合作伙伴,独立公司。

[12] Gazettabyte,"Ayar Labs 准备实现其光学输入/输出(I/O)愿景",2026.2。TeraPHY 双向 8 Tbps,将 UCIe 扩展到光学领域,SuperNova 使用 Sivers DFB 激光器,GlobalFoundries/台积电工艺。

[13] Optics.org,"Celestial AI 获得 1 亿美元用于光学互连",2023。OMIB,O-HBM,光信号传输到晶粒上的任何位置。(包含 Celestial AI 自身的声明。)

[14] Marvell 科技,"Marvell 完成对 XConn Technologies 的收购",2026.2.10。PCIe 和 CXL 交换芯片。PCIe 5/CXL 2.0 量产,PCIe 6/CXL 3.1 送样。2027 财年第三季度开始产生收入,2027 财年第四季度年化运行率 5000 万美元,2028 财年 1 亿美元。

[15] Marvell 科技,"Marvell 完成对 Celestial AI 的收购"(SEC 8-K/A 表格,附录 99.1),2026.2.2。收购完成。

[16] Marvell 科技,"Marvell 将收购 Celestial AI,加速纵向扩展连接",2025.12.2。基础收购价 32.5 亿美元,最高 55 亿美元,提及池化内存设备,2028 财年下半年开始产生收入,2028 财年第四季度 5 亿美元,2029 财年第四季度 10 亿美元。

[17] TechTimes(报道),"SK 海力士提前向市场提供 12 层 HBM4E 样品",2026.6.19。48GB 12 层高 HBM4E 样品。

免责声明:本文是由 PhotonCap 发布的一篇独立的、以工程驱动为主的技术分析。所有内容均基于公开信息,仅供教育和信息参考之用。文中任何内容均不构成购买、出售或持有任何证券的建议。作者可能持有所讨论证券的头寸,并可能在不另行通知的情况下随时进行交易。读者在做出任何投资决策前应自行进行尽职调查。