你使用过的每一个 AI 模型都运行在数据中心里,那里有数万个 GPU 在持续互相通信,其速度是铜线物理上无法支撑的。一旦数据传输距离超过几米,电子就会让位于光子——光通过玻璃传输。将电信号转换为光信号,再转换回来的设备被称为光收发器,它们正成为 AI 供应链中的瓶颈之一。

Applied Optoelectronics($AAOI)就生产这种设备。更重要的是,它在自己的工厂里制造收发器内部的激光器,这是整个供应链中最难获取的单一组件。

1. 收发器的工作原理

要理解 AAOI 的重要性,先要了解它销售的是什么。数据中心的光收发器只有一个任务:它位于交换机或服务器的边缘,在芯片的语言(电信号)和长距离数据传输的语言(光信号)之间进行转换。

其链路是:电信号输入 → 交换机 ASIC 或 GPU 将高速电信号发送到模块中。激光器发射 → 一个 InP 激光器将这些电子转换为精确调制的光脉冲。光信号传输 → 光子沿着玻璃光纤在机架、机房或建筑之间飞速传输。光电探测器 → 在另一端,光信号再次变回电信号。

关键的组件是激光器,具体来说是磷化铟(InP)激光器。InP 是一种能够以数据中心所需的波长和速度发射光的材料。它制造难度大,产能稀缺,也是最容易出现短缺的部件。LightCounting 多次指出,限制整个市场增长的因素是 InP 激光器和 EML 芯片的产能,而非需求。

大多数收发器供应商从第三方购买激光器并组装模块。而 AAOI 在内部自行制造激光器、芯片和组件。当整个行业中最稀缺的组件是激光器时,能够自行制造的公司就能以纯组装型竞争对手无法做到的方式掌控自己的命运。

为什么“速度”实际上就是“单位收入”: 这个行业正在攀登一个阶梯:400G → 800G → 1.6T → 3.2T。每上一级,模块承载的数据量大约翻倍,其价格也大约翻倍。AAOI 的整个增长故事就是沿着这个阶梯向上攀登,进入已经存在的需求市场。

2. 为什么增长正在发生

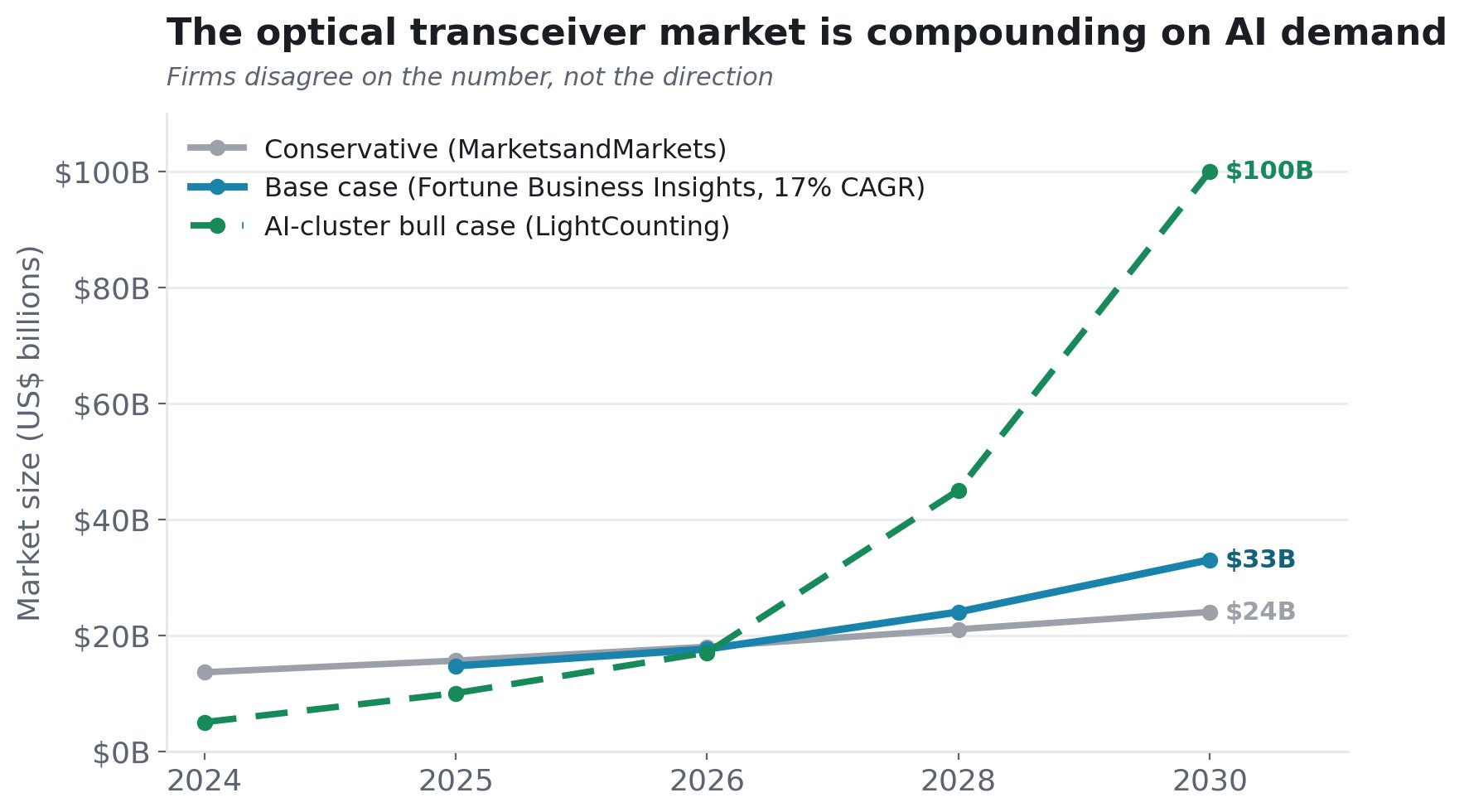

需求并非投机性的。AI 光收发器市场在两年内大约翻了一番,从 2024 年的约 50 亿美元增长到 2026 年的约 100 亿美元,其中 2026 年的预测增长率约为 60%。

各家公司的分歧在于数字的大小,而非方向:

到 2030 年,从约 240 亿美元到 1000 亿美元的看涨预期之间的差距,本身就是信号:没有一位严肃的分析师质疑市场正在快速增长;他们只是对增长速度快到何种程度存在分歧。

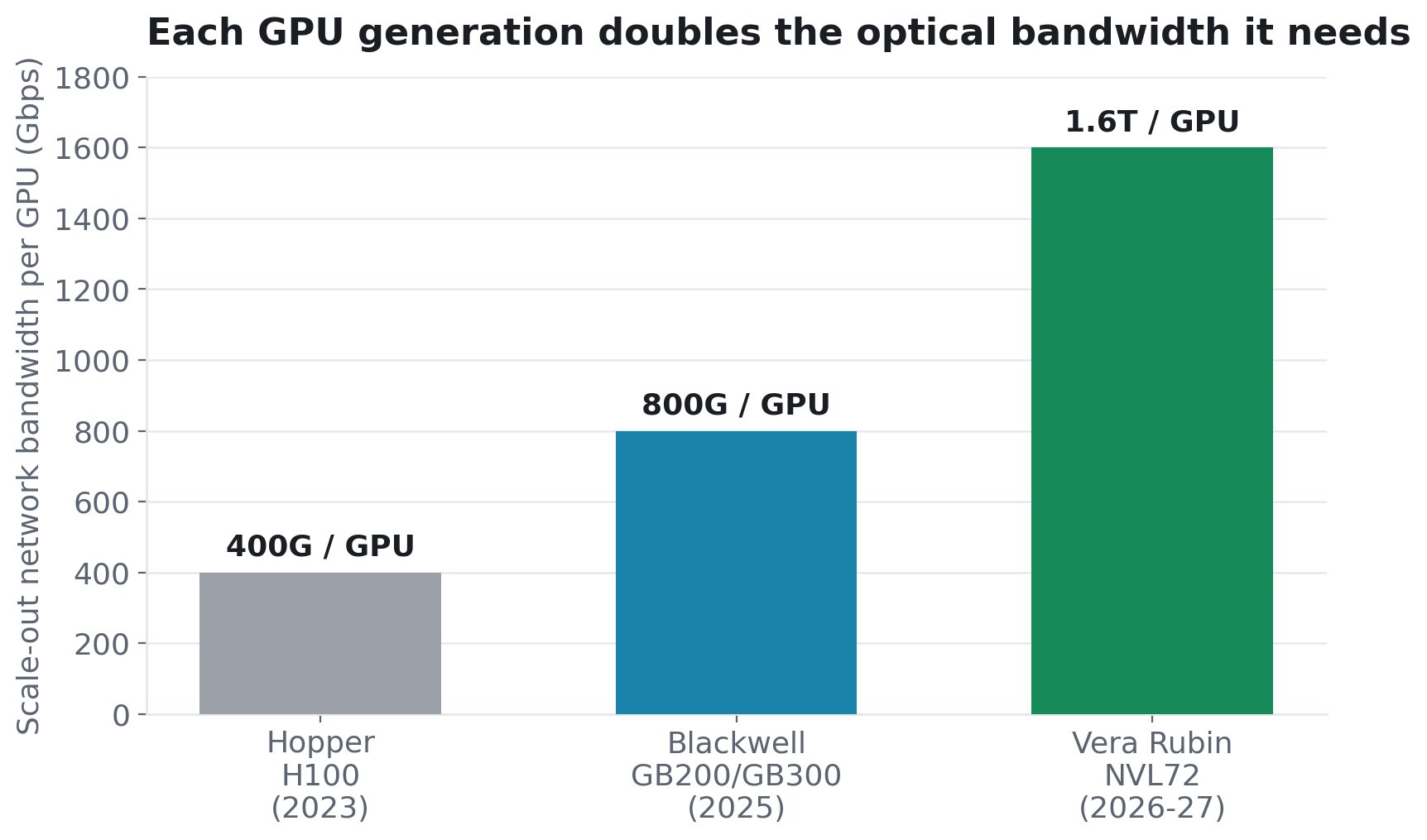

使这一周期与众不同的需求机制在于 GPU 本身。每一代新的 GPU 都使每个芯片所需的光学带宽大约翻倍。 每个 GPU 的扩展网络带宽已经从 Hopper(H100)的 400G 发展到 Blackwell(GB200/GB300)的 800G,再到即将推出的 Vera Rubin NVL72 的 每个 GPU 1.6T(根据 SemiAnalysis 数据)。每个 GPU 需要更多带宽,就意味着每个 GPU 需要更多、更快、价格更高的收发器。

这并非抽象概念。SemiAnalysis 建模了一个 18,000 个 GPU 的 GB300 集群(两层 InfiniBand),需要 18,432 个 800G 收发器以及 27,648 个 1.6T 收发器。仅用于扩展网络,每个 GPU 大约需要 2.5 个收发器,而在三层配置中,这个比例会攀升到 1:3。而且这种需求以两种方式复合增长:随着集群规模扩大,你既要增加更多 GPU,也要为每个 GPU 增加更多(更快的)连接。GPU 越新,它所需的光学器件就越多,而且路线图只指向更高(NVIDIA 的 Rubin Ultra “Kyber” 机架扩展到 144 个 GPU 封装,密度是当今 NVL72 的 4 倍)。

在其背后还有第二个更大的前沿领域。机架内部的连接(“扩展”)目前使用铜线,但铜线正触及一个难以逾越的物理极限(在 800G 速度下,大约 9 米就是天花板)。随着扩展域从几十个 GPU 增长到数百个 GPU,SemiAnalysis 将向光学的转变称为“物理上的必然”,这将在扩展网络之外,开辟一个全新的、甚至更大的光学市场。

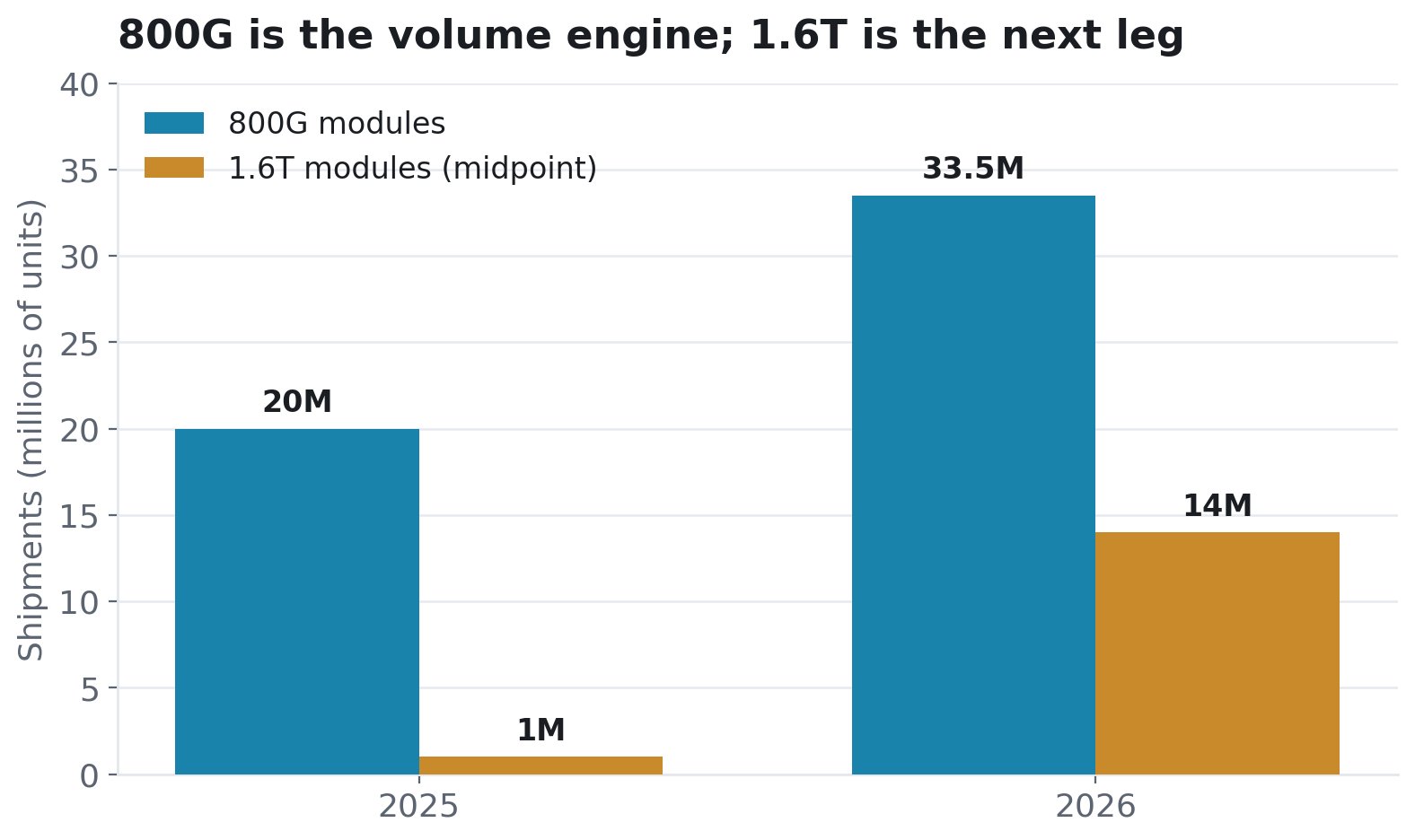

1.6T 的柱状图今天很小,明天就会很大。据估计,仅 NVIDIA 在 2026 年就需要超过 500 万个 1.6T 单元;Google 大约需要 400 万个。AAOI 正在为此建设产能。

3. AAOI 在 CPO 转型中的定位

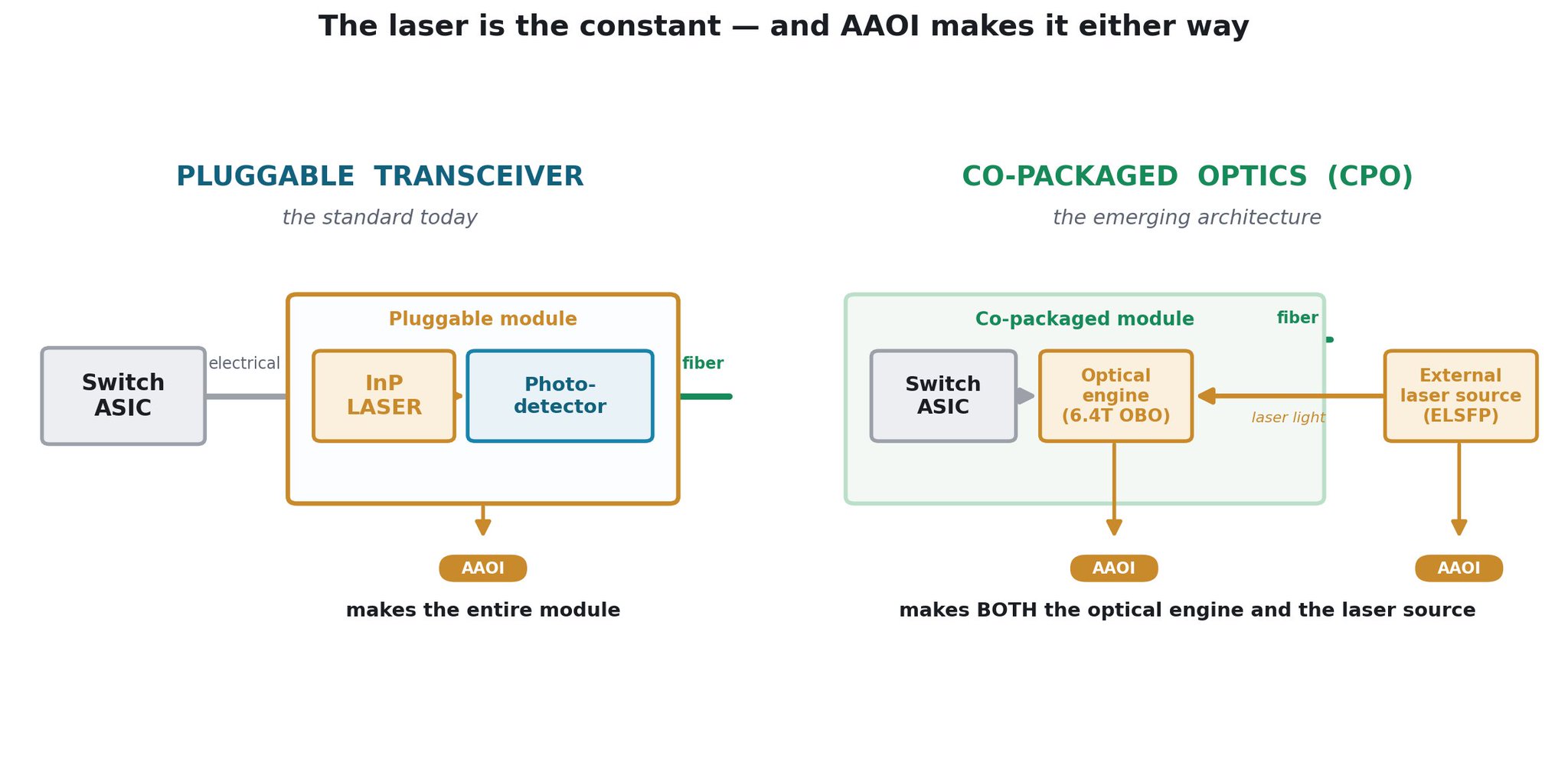

光学领域的下一个架构步骤是共封装光学(CPO)。将光学引擎从前面板移到交换机芯片封装本身。这是业界对最高速度下可插拔模块的功耗和密度限制的回应,NVIDIA、Broadcom 和其他超大规模云厂商都在朝这个方向努力。偶尔出现的看空观点认为 CPO 会使收发器供应商过时。对于 AAOI 来说,情况恰恰相反,它有望在 CPO 交换机中销售更多组件,而不是更少。

CPO 并没有消除光学器件,它只是重新定位并分解了它们,而 AAOI 制造了其中最重要的两个部分。在 OFC 2026 上,该公司展示了 CPO 系统光学侧的两个部分:其 6.4T 板载光学(OBO)引擎,它紧邻交换机 ASIC 放置;以及其 25dBm 外部激光源(ELSFP,400mW CW),它将温度敏感的激光器安全地放置在发热的 ASIC 外部。用 AAOI 自己的话说,这些解决方案“为 102.4T+ 交换架构奠定了基础”。AAOI 唯一不制造的是交换机芯片本身,而它周围几乎所有光学组件,AAOI 都生产。

如果可插拔光学器件保持主导地位,AAOI 就销售内置其激光器的收发器。如果 CPO 兴起,AAOI 就销售光学引擎以及这些 CPO 系统所需的外部激光源。而且,密度更高的 CPO 机架会扩展成更大的集群,这些集群无论如何都需要更多的机架间光学连接。在每个分支中,必须制造的一个组件就是 InP 激光器——正是那个短缺的部件,也是 AAOI 内部制造的部件。

时机也很有利。CPO 仍处于早期阶段:LightCounting 预计有意义的部署将在 2026-2027 年开始,大约在 2028 年才能达到高产量,即便如此,预计到 2027 年 CPO 也仅占 800G/1.6T 端口的约 30%——可插拔器件将在未来多年内占据主导地位。NVIDIA 已确认可插拔光学器件将延续到 2027 年。因此,AAOI 今天正在推进的可插拔业务拥有很长的跑道,而其 OBO 和 ELSFP 产品则为其在共封装未来到来时做好准备,而不是被其取代。

4. AAOI 如何获取市场份额

三大支柱:

支柱 1 - 垂直整合(激光器护城河)。 InP 激光器产能是整个行业的硬性约束。AAOI 自行制造激光器,并计划到 2027 年将激光器制造产能扩大约 350%。 在短缺时期,垂直整合的制造商可以自给自足,而纯组装型竞争对手则只能排队等待。这是该投资论点中最持久的要素。

支柱 2 - 美国制造(关税与信任护城河)。 AAOI 正在德克萨斯州舒格兰建设“美国最大的、专注于 AI 的数据中心收发器产能”。到 2026 年底,目标是 800G/1.6T 产量的约 30% 来自美国;到 2027 年底,超过 50%。CFO Stefan Murry 指出:美国制造的产品是“不会被征收关税”的类别。面对当今占主导地位的中国领导者(中际旭创、新易盛),对于担心地缘政治风险的超大规模云厂商来说,从激光器到模块的美国本土供应链是一个真正的差异化优势。

支柱 3 - 已确认的订单。 这不是一个充满希望和梦想的产能故事。AAOI 已披露来自多家超大规模云厂商的超过 3.24 亿美元的已确认 800G 和 1.6T 订单:

- 首个 800G 批量订单 - 超大规模云厂商,2025 年 12 月

- 800G 订单增长 - 单个客户累计 1.24 亿美元(2026 年 3 月-4 月)

- 1.6T 订单 - 来自一家长期合作的超大规模云厂商,金额 超过 2 亿美元;2026 年 Q3-Q4 发货

- 首个 800G 批量发货 已完成给一家大型超大规模云厂商,2026 年 Q1 - 已发货

- 第二家超大规模云厂商 — 首批 10,000 个 800G 单元 — 已发货

- 第三家超大规模云厂商 — 已表示 800G 意向 — 在洽谈中

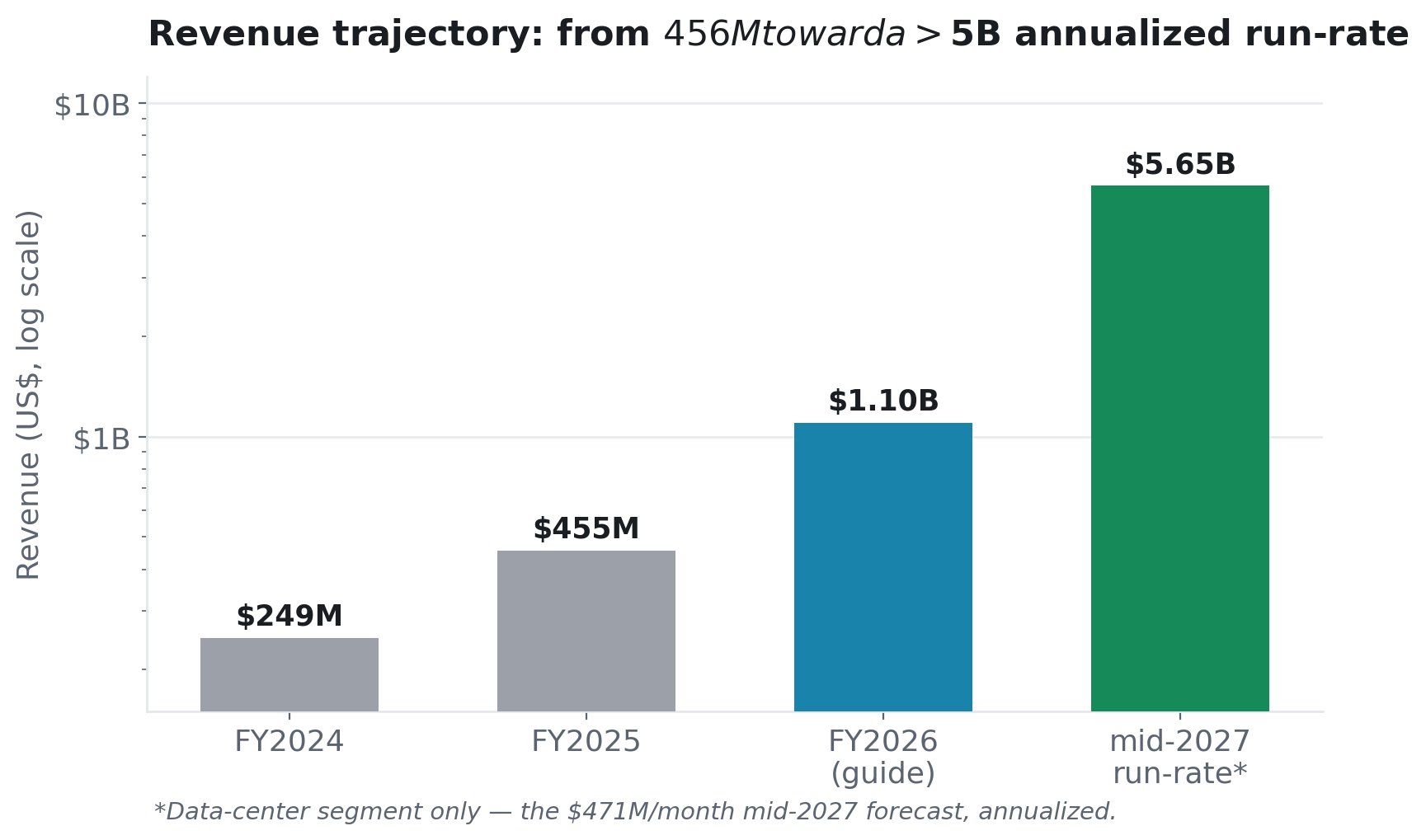

5. 预测 - 收入与增长

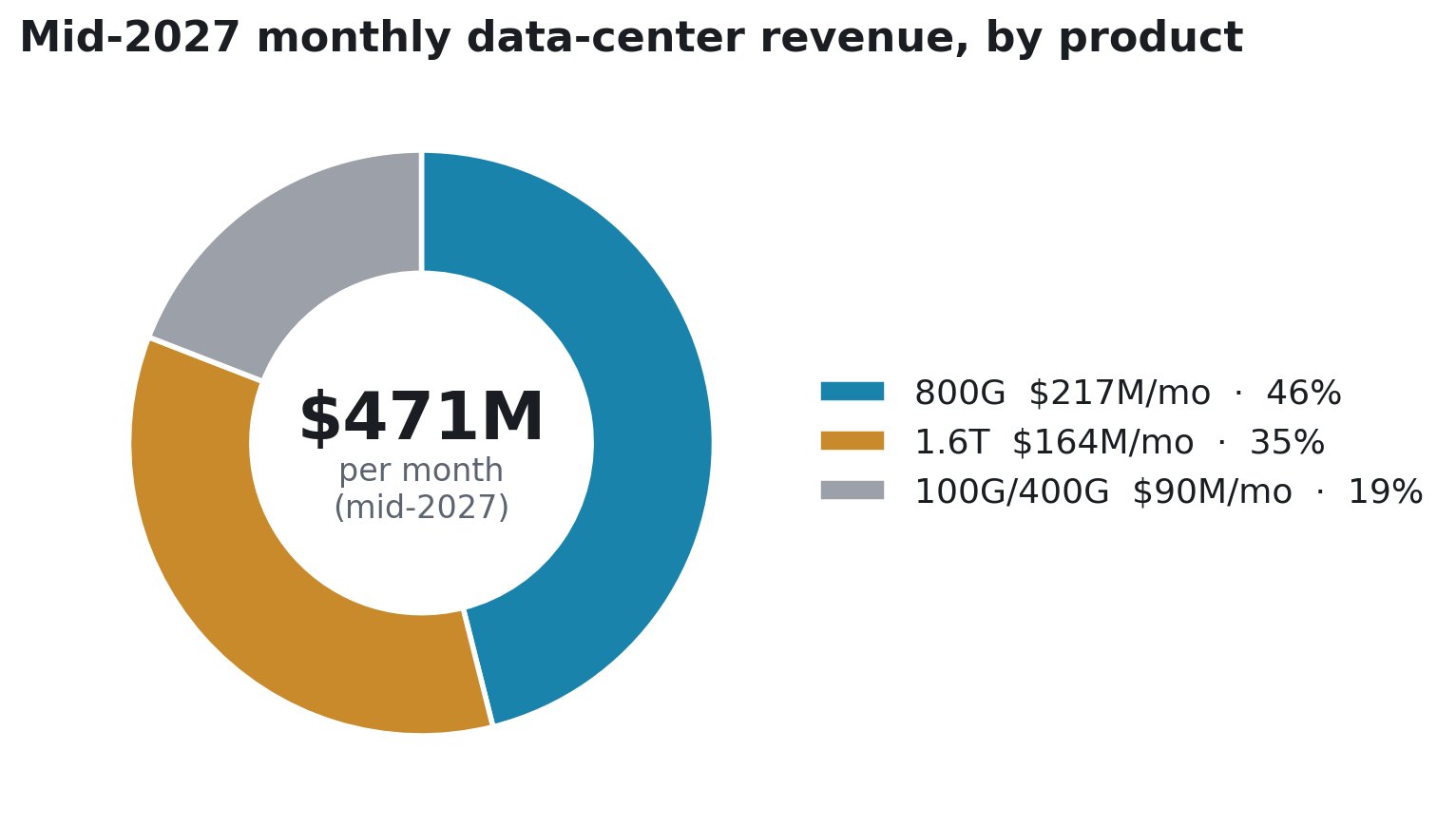

管理层已给出具体数字:>11 亿美元 的 2026 财年收入指引(从 10 亿美元上调),到 2027 年中预计月收入达到 4.71 亿美元,以及 2026 年 Q3 和 Q4 预计 60-80% 的环比增长。

CFO Stefan Murry 在 Q1 电话会议上给出了精确的构成(这是一个收入预测,而非产能):

AAOI 并非将全部赌注押在 1.6T 上。 其引擎是 800G(2.17 亿美元/月,约 46%)——这是经过验证的、正在发货的、存在于现有需求周期中的产品。1.6T 是叠加在其上的上行空间。如果你担心 AAOI 的故事依赖于一个仍处于萌芽阶段的 1.6T 增长完美执行,那么产品组合表明并非如此:仅 800G 就足以支撑这个计划。

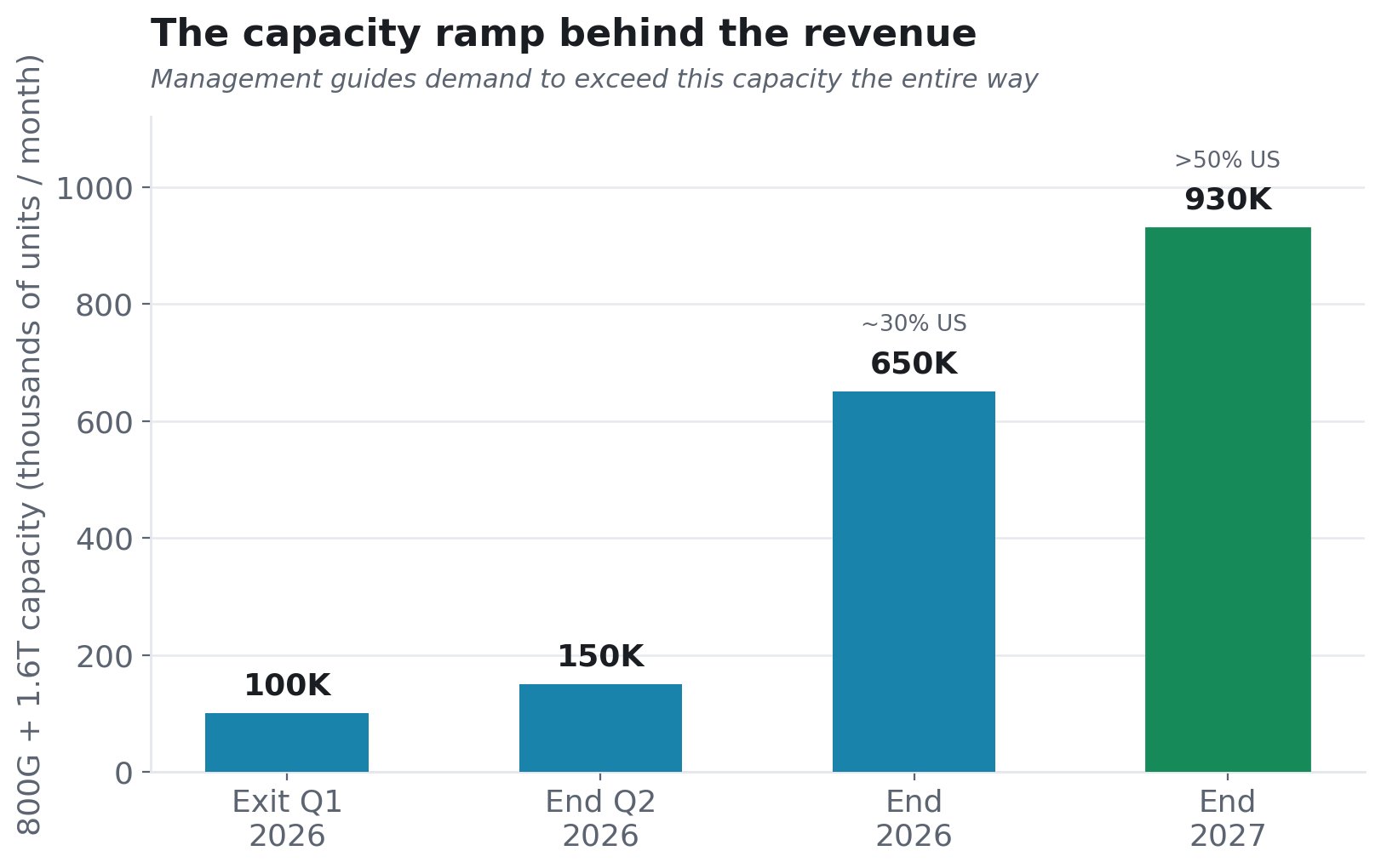

而支撑该收入的产能——管理层预计需求在整个过程中都将超过供应:

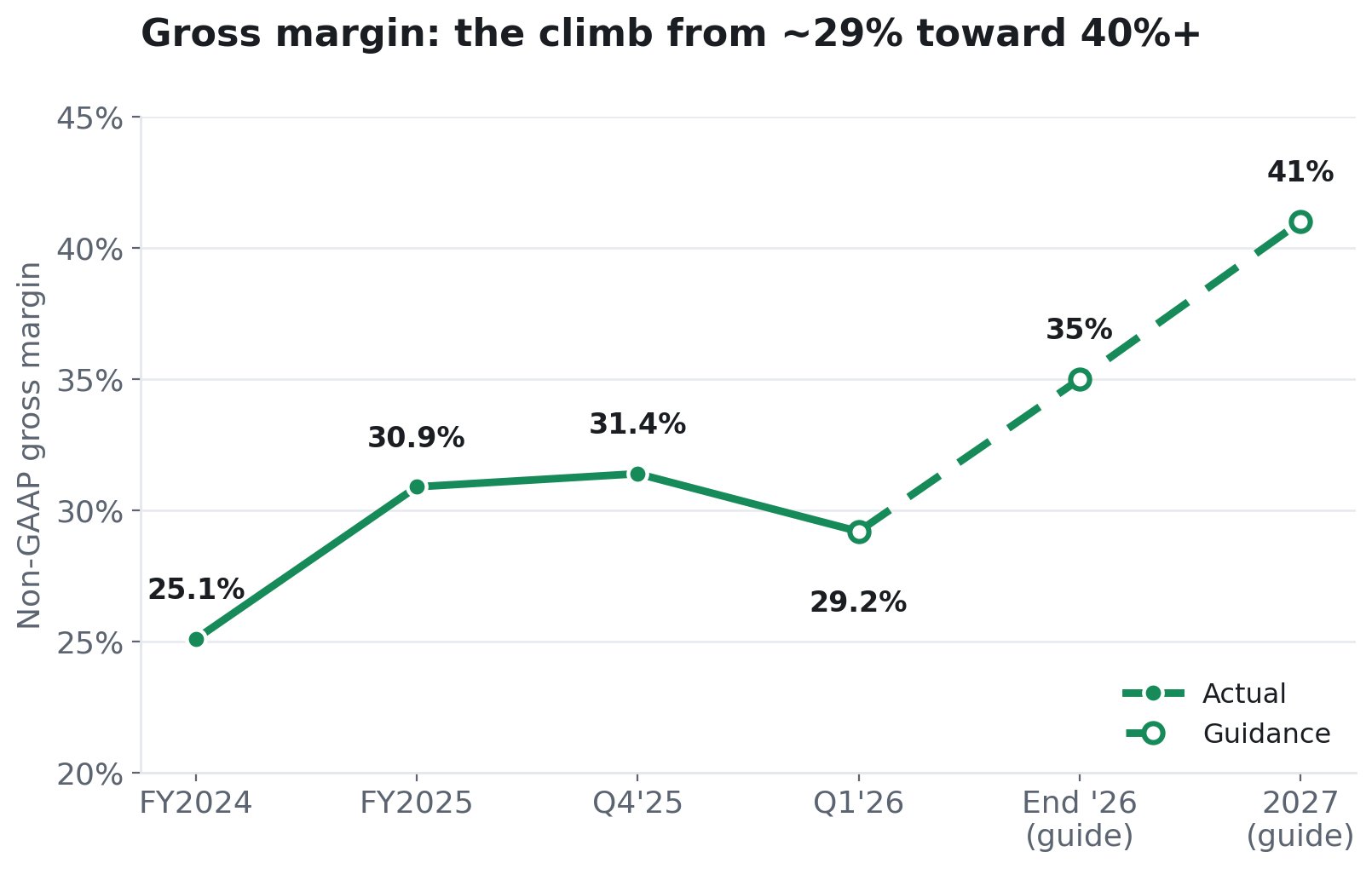

6. 利润率故事 - 利润从何而来

看涨论点需要利润率随着产品组合向更高价值的 800G/1.6T 转变而扩大。管理层已明确给出了这样的指引。

有两个因素驱动着它。产品组合: 800G/1.6T 具有更高的利润率,因此随着它们从一小部分增长到大部分,综合利润率会上升。(800G 在 2026 年 Q1 仅为 460 万美元,占数据中心收入的 5.6%。增长才刚刚开始。)规模与自动化: AAOI 的自动化生产线和垂直整合意味着随着产量增加,单位成本下降。管理层明确表示: 利润率随着产能扩大而提高。

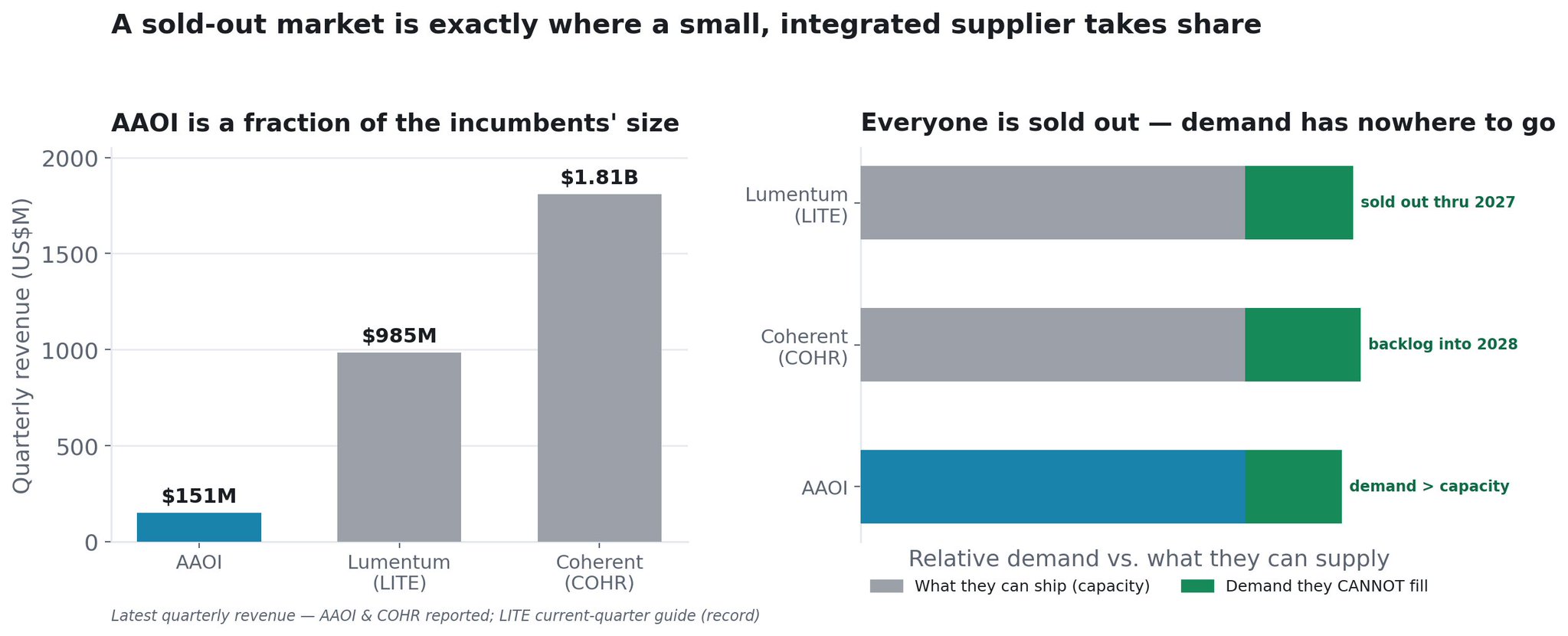

7. 售罄的市场:为什么小规模是优势

AAOI 是一个市场中的小玩家,而在这个市场中,每个主要供应商都完全售罄了。

首先看规模差距。AAOI 最近一个季度的收入为 1.51 亿美元。Lumentum(LITE)预计其当前季度收入将达到创纪录的约 9.85 亿美元。Coherent(COHR)刚刚公布了 18.1 亿美元的收入。与这两家相比,AAOI 看起来很小。但在一个供应受限的市场中,规模小并非弱点——而是增长空间最大的位置。

因为整个行业都售罄了。 这正是改变计算方式的原因。AI 光学器件不是一场围绕固定蛋糕的市场份额争夺战,而是一个需求超过所有领导者产能总和的市场:

- Lumentum 用其 CEO 的话说,“到 2027 年底完全售罄”,即使在满负荷生产下,发货量仍比需求少 25-30%。 它刚刚购买了第五个磷化铟晶圆厂(北卡罗来纳州格林斯博罗)以追赶需求,获得了 NVIDIA 20 亿美元的投资,并计划到 2028 财年实现 80 亿美元的收入。

- Coherent 报告其数据中心订单出货比超过 4 倍,即每发一美元货就有四美元订单,积压订单创纪录,一直延续到 2028 日历年度,长期协议持续到本十年末。它正竞相在 2027 年底前将其 InP 产能翻两番,并且也获得了 NVIDIA 20 亿美元的投资。

- AAOI 预计需求在 2027 年中之前将超过其自身产能——同样的故事,这也正是它如此大力扩张的原因。

当两个主导厂商各自拒绝四分之一到三分之一的需求,并将订单预订到三年多以后时,所有这些未满足的需求都必须流向别处。一个售罄的市场是较小的、可信赖的供应商获取市场份额的最佳环境—— 因为那些无法从 LITE 和 COHR 获得足够产品的超大规模云厂商需要另一个合格的来源,并且他们正在积极寻求多源采购以降低这个瓶颈的风险。在一个供应受限的市场中,你不是通过成为最便宜的来获胜;你通过在现有厂商无法发货时能够发货来获胜。

而 AAOI 切入这个缺口的楔子,正是制约其他所有人的同一个东西:激光器。 整个行业的硬性限制是 InP 激光器产能。LITE 和 COHR 都在向自己的激光器工厂投入数十亿美元,但仍然无法满足需求。AAOI 自行制造激光器,并计划到 2027 年将制造产能扩大约 350%。能够控制自身稀缺投入品的供应商,可以在供应受限的竞争对手无法做到的时候增加出货量。再加上美国制造(舒格兰,不受关税影响)——正值超大规模云厂商希望获得本土、非中国供应之际——AAOI 有一条可信的路径来获取那些巨头们物理上无法满足的增量订单。

小基数就是催化剂。 因为 AAOI 的起点是每季度约 1.51 亿美元,而不是 18 亿美元,所以它只需要从这溢出需求中分得一小杯羹,就能彻底改变其收入。这家公司的整个可寻址机会,就是其规模大得多的竞争对手已经在拒绝的需求,而且这个市场正以每年超过 60% 的速度增长。这个最小的可信赖供应商,拥有自己的激光器供应,是所有人中增长空间最大的。

8. 建设:增长背后的物理证据

AAOI 真的能建立起所需的产能吗?

AAOI 已将其休斯顿地区的制造足迹扩大到四栋建筑,总面积约 90 万平方英尺:

目前舒格兰总部运营着 13.5 万平方英尺;一栋新的 21 万平方英尺 的舒格兰设施将于 2026 年夏季投入使用;一栋租赁的 15.4 万平方英尺 的 Blue Ridge 大楼;以及 2026 年 4 月宣布的位于皮尔兰的两栋相邻建筑,面积达 38.8 万平方英尺。5 月,AAOI 又通过长期租赁(含购买选择权)增加了三栋休斯顿建筑,所有这些都叠加在台湾的并行产能扩张之上。

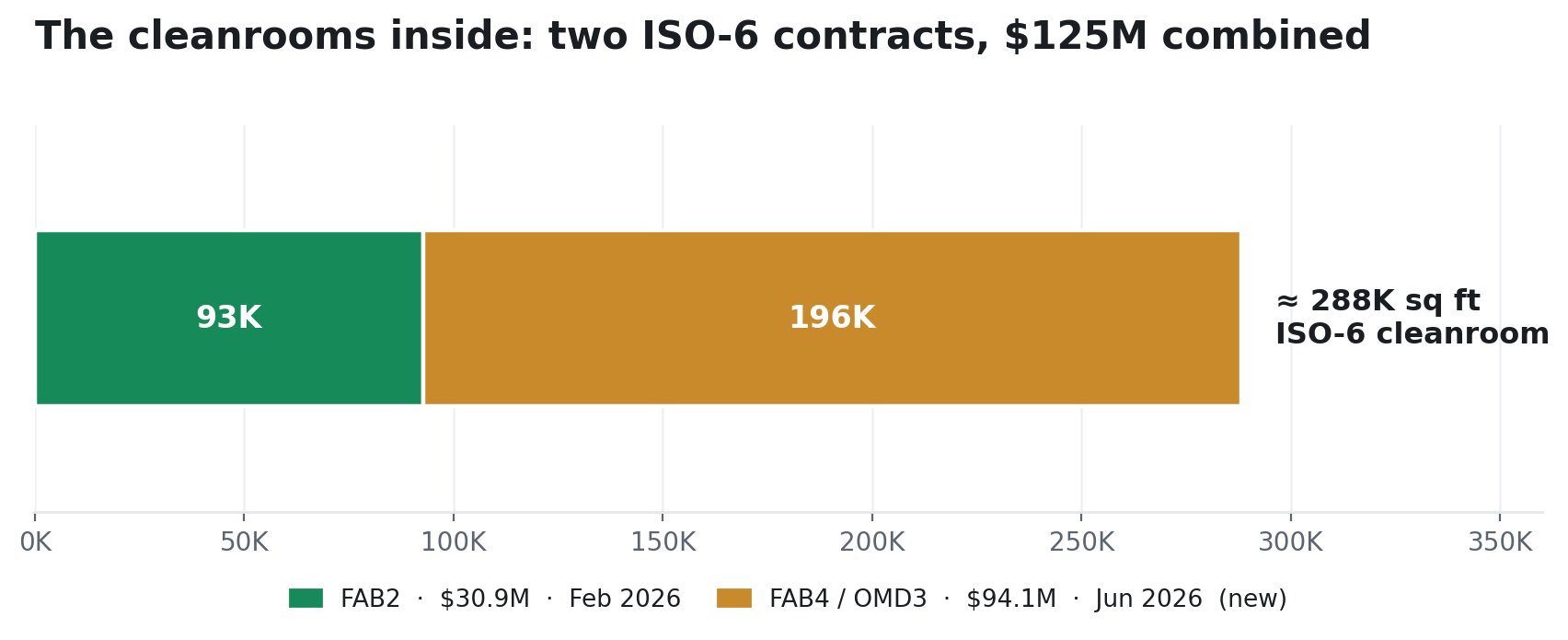

收发器和激光器生产需要 ISO 认证的洁净室——成本高昂、建设缓慢,并且是设施实际产能的真正限制因素。2026 年,AAOI 与 LCC3 Solution 签署了两份设计-建造合同,正是为了这个目的:

第一份,FAB2(2026 年 2 月):约 92,674 平方英尺的 ISO-6 洁净室,合同金额 3090 万美元,目标 2026 年 9 月完工。第二份,FAB4 / OMD 3(2026 年 6 月 25 日提交):约 195,591 平方英尺 的 ISO-6 洁净室,外加办公和测试空间,合同金额 9410 万美元,目标 2027 年 1 月 10 日 基本完工。这比第一份合同面积大了三倍多,且仅四个月后就承诺投入。一家公司不会为了它看不到的需求而签署 9400 万美元的洁净室建设合同。

这些建设共同旨在实现到 2027 年底,每月产出 高达 70 万个 800G/1.6T 收发器,并将激光器制造产能扩大 约 350%,此外还有每月约 40 万个 ELSFP 单元,为 CPO 未来做准备。

管理层正在投入真金白银: 2025 财年资本支出达到 2.09 亿美元,远高于最初 1.2-1.5 亿美元的指引。这已获得外部验证: 一笔 2085 万美元的德州半导体创新基金拨款(创造 500 多个就业岗位)为舒格兰的扩张提供了部分资金。而且 美国选址具有战略意义——本土化直接服务于与超大规模云厂商的关税规避和供应信任论点。

非投资建议