Video này giả định rằng bạn đã xem chương trình phát sóng trước đó. Nội dung trước là phần quan trọng nhất, vì vậy hãy nhớ xem qua nhé.

Kết luận cho người bận rộn

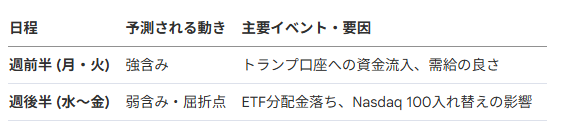

Một chiến lược hợp lý là chốt lời trong giai đoạn kỳ vọng được thúc đẩy bởi 'tài khoản Trump' vào nửa đầu tuần tới (khoảng thứ Ba), xác nhận đợt điều chỉnh vào thứ Tư và thứ Năm, sau đó cân nhắc tham gia lại dựa trên kết quả của các chỉ số quan trọng đã đề cập ở trên.

Trong bối cảnh thị trường suy thoái do can thiệp hoặc lãi suất tăng, cần chú ý đến các lĩnh vực phòng thủ như thực phẩm và bán lẻ.

Tóm tắt sơ lược

Tháng 7 năm 2024 sẽ là 'tháng định mệnh' đối với thị trường chứng khoán, đặc biệt là cổ phiếu công nghệ và bán dẫn. Giai đoạn tăng giá được thúc đẩy bởi 'Cú sốc DeepSeek ngược' dẫn dắt thị trường đang đạt đến ngưỡng bão hòa tạm thời do giá bộ nhớ chững lại và dòng vốn đầu tư chậm lại.

Đặc biệt trong tuần thứ hai của tháng 7 (khoảng ngày 8–10 tháng 7), khả năng cao sẽ xuất hiện điểm xoay cung cầu do dòng vốn lớn rút ra để chi trả cổ tức ETF và sự khởi đầu của 'tài khoản Trump' tại Mỹ.

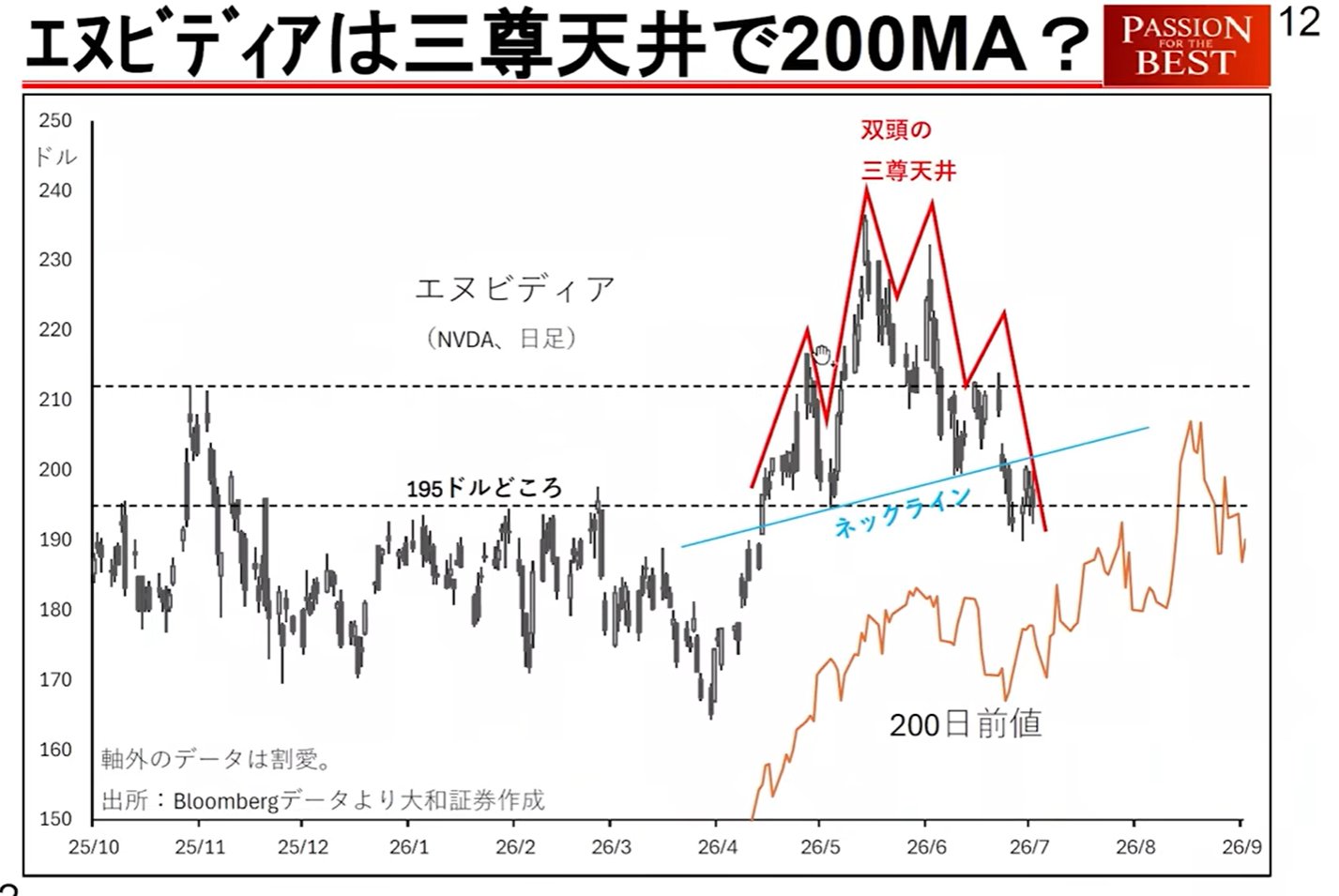

Với nhiều yếu tố cảnh báo chồng chéo—như lo ngại về biên lợi nhuận chậm lại trong quá trình NVIDIA chuyển đổi sang chip thế hệ mới 'Rubin', lãi suất dài hạn trong nước tăng và sự trỗi dậy của các rủi ro địa chính trị—chúng ta đang ở thời điểm quan trọng để xác định liệu thị trường sẽ đạt đỉnh vào tháng 7 hay tiếp tục tăng cho đến tháng 9.

1. Định nghĩa về 'Cú sốc DeepSeek ngược' và tác động đến thị trường

Điều này đề cập đến tình huống giả thuyết về 'Cú sốc DeepSeek'—vốn cho rằng các mô hình AI nhẹ sẽ loại bỏ nhu cầu về các trung tâm dữ liệu khổng lồ—đã bị bác bỏ, và người ta lại một lần nữa công nhận rằng 'trung tâm dữ liệu khổng lồ và tri thức (bộ nhớ) rộng lớn mới là chân lý'.

Các hiện tượng đang xảy ra trên thị trường:

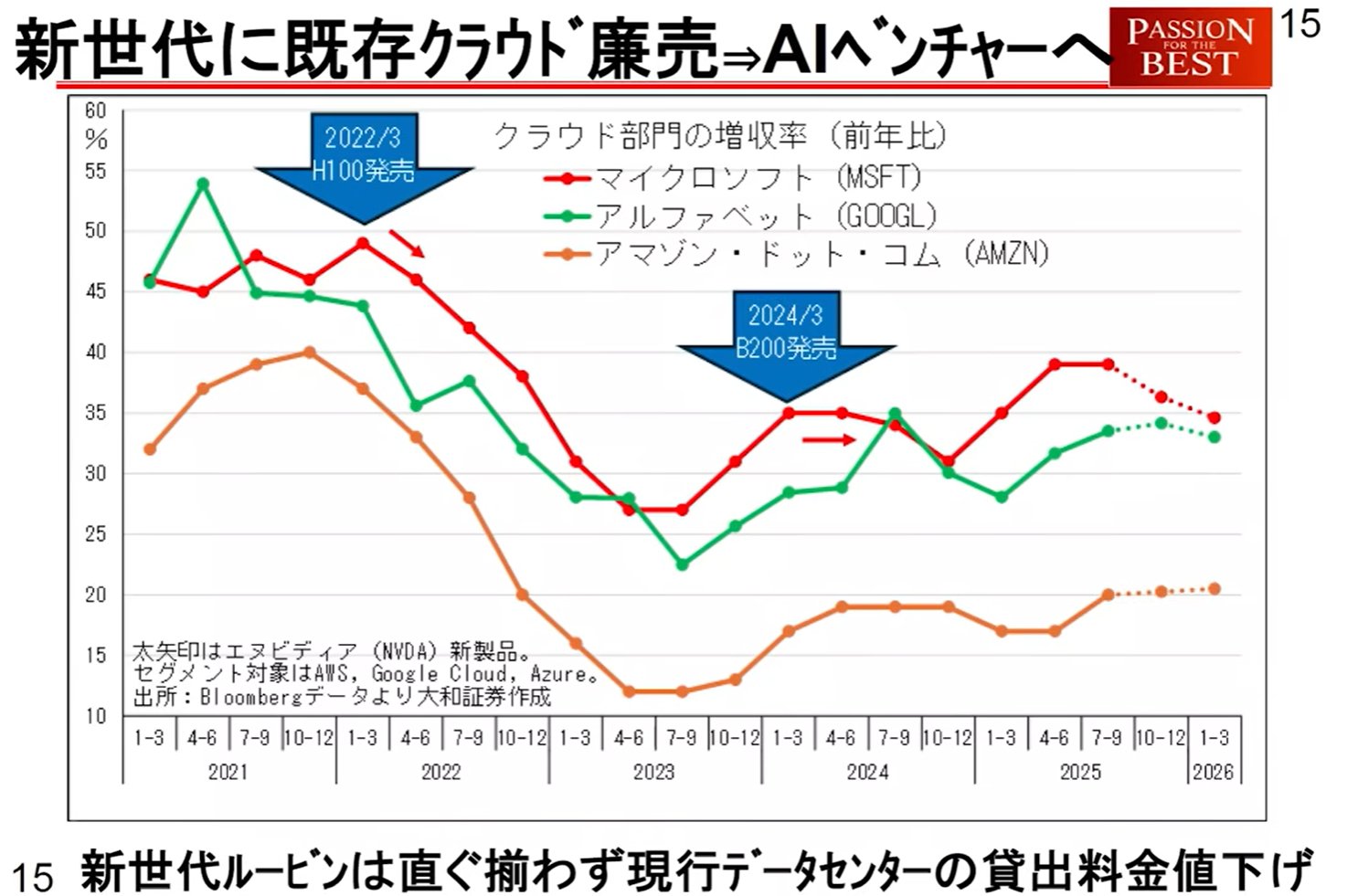

Xu hướng Hyperscaler: Các nhà cung cấp đám mây lớn (hyperscalers) đã liên tiếp liên hệ với các công ty như Fujikura (liên quan đến cáp quang) và Kioxia, cho thấy rõ xu hướng tăng cường các trung tâm dữ liệu.

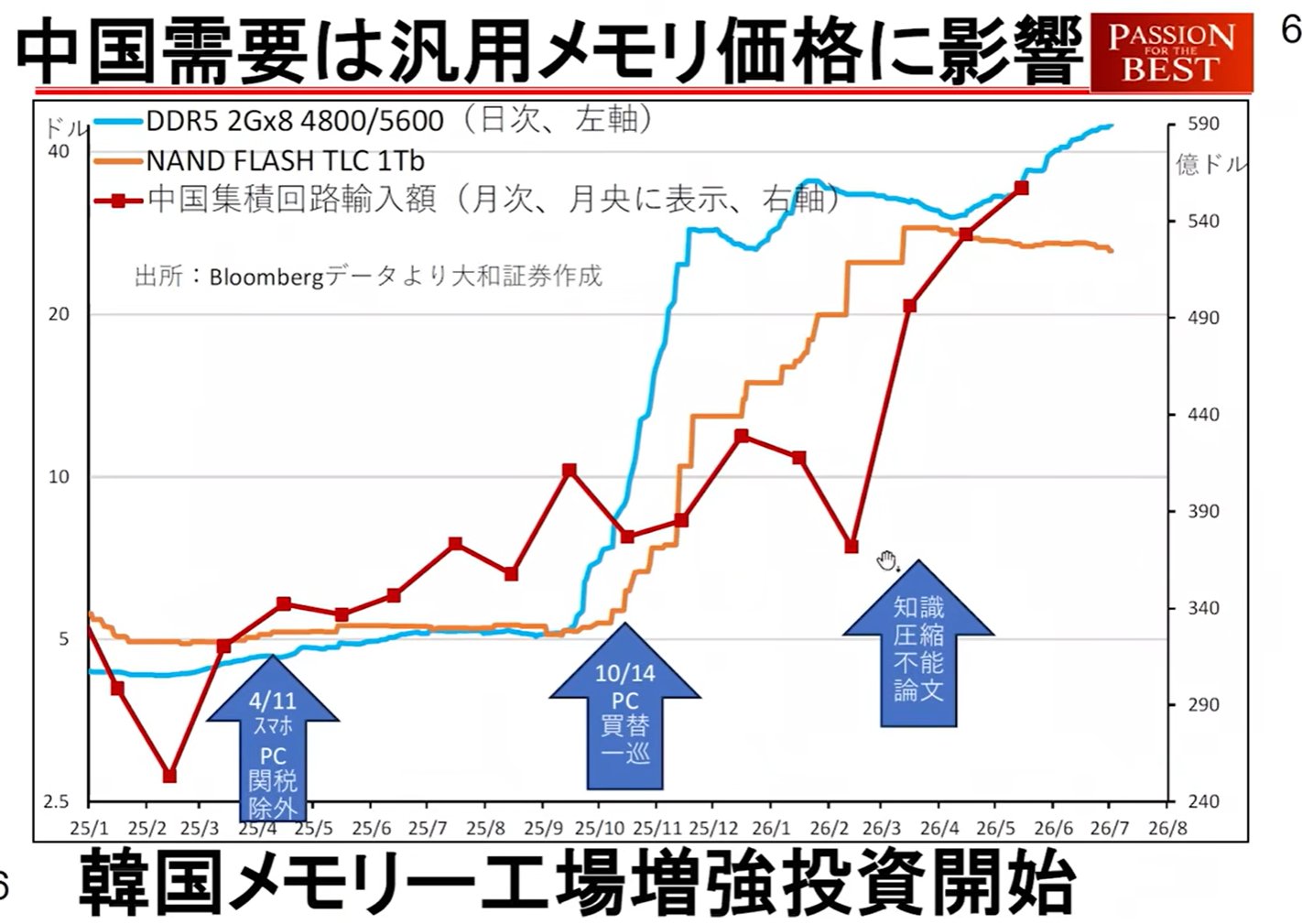

Xu hướng của Trung Quốc: Kể từ tháng 4, lượng nhập khẩu mạch tích hợp của Trung Quốc đã tăng vọt. Dựa trên nhận định rằng tri thức (dữ liệu) không thể bị nén, họ đang chuyển hướng sang củng cố năng lực bán dẫn của mình.

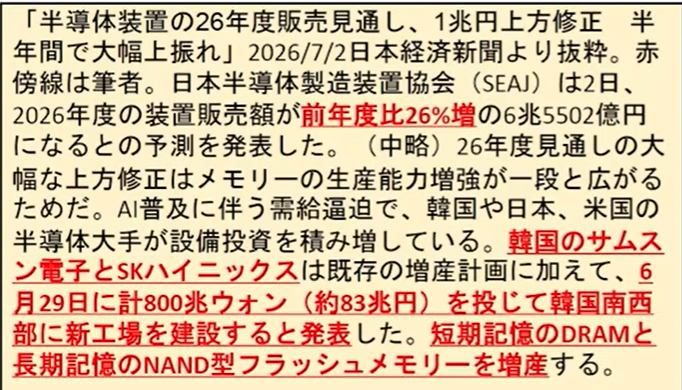

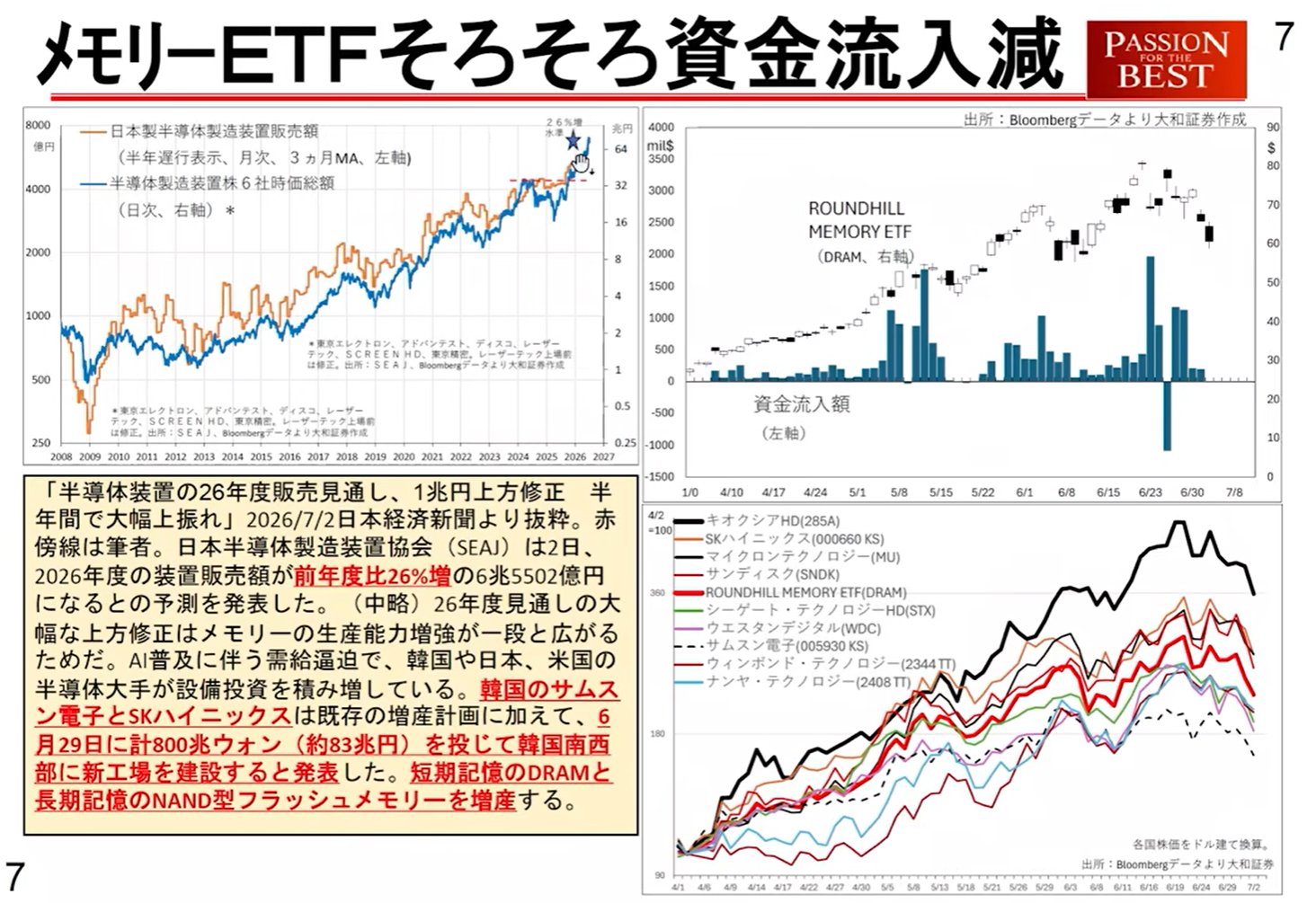

Sự chuyển mình của ngành công nghiệp bộ nhớ: Ban đầu, SK Hynix và Samsung Electronics có chính sách 'tạo ra lợi nhuận nhưng không tái đầu tư', trả tiền thưởng cao cho nhân viên (đề cập đến mức 70 triệu yên mỗi người tại SK Hynix). Tuy nhiên, với sự thâm nhập của Cú sốc DeepSeek ngược, họ nhận định rằng sự khổng lồ hóa của các trung tâm dữ liệu là điều không thể tránh khỏi. Họ đã xoay trục sang đầu tư vốn quy mô lớn và xây dựng nhà máy.

Những lo ngại về sự thay đổi

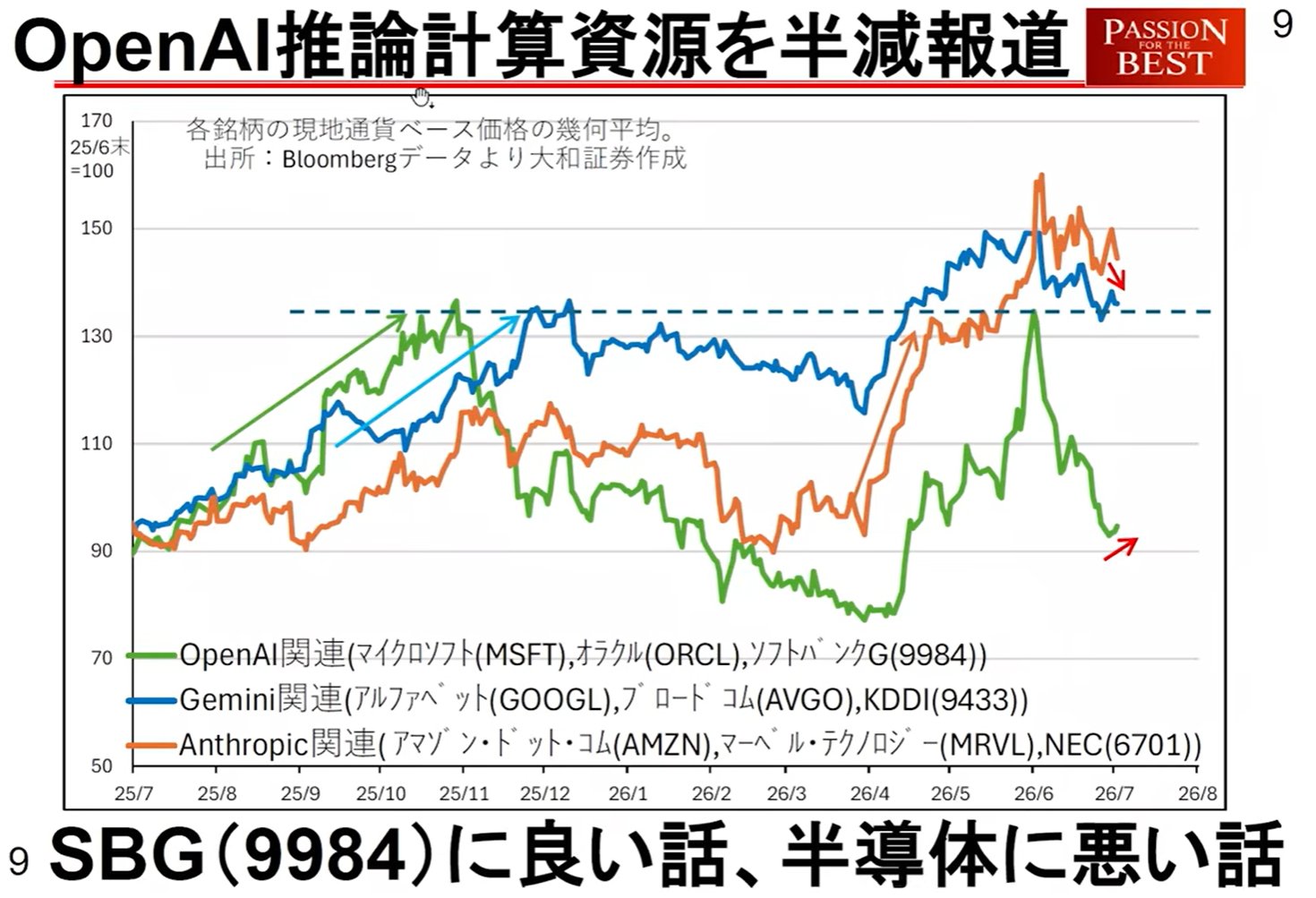

Nới lỏng cung cầu: Do sự chuyển dịch sang tăng sản xuất và phát triển các công nghệ tiết kiệm tài nguyên của OpenAI (tiềm năng giảm một nửa tài nguyên liên quan đến suy luận), có những lo ngại rằng lợi ích từ việc 'tăng giá do thiếu hụt nguồn cung' được hưởng bấy lâu nay có thể giảm bớt.

Sự đình trệ của cổ phiếu bộ nhớ: Gần đây, dòng vốn đổ vào các quỹ ETF bộ nhớ đã dừng lại, và các dấu hiệu cho thấy giá cổ phiếu bắt đầu suy yếu đang xuất hiện đối với SK Hynix, Samsung Electronics và Kioxia.

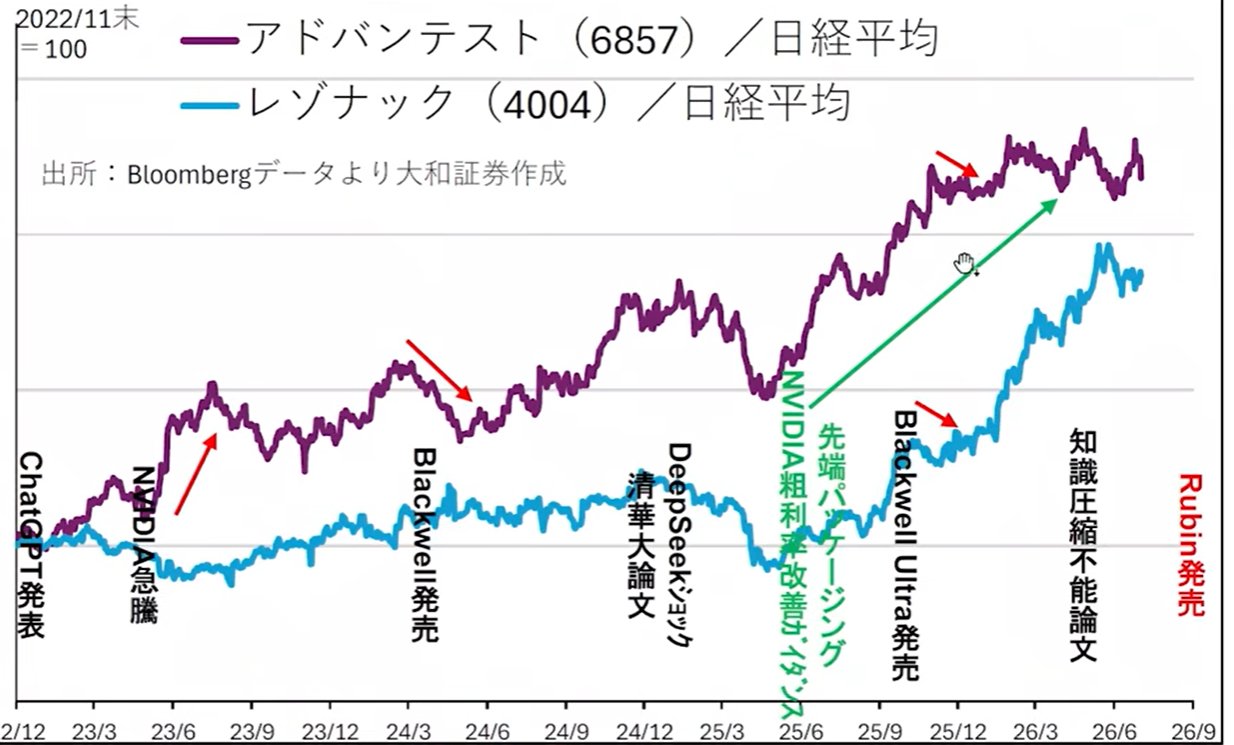

2. Chu kỳ công nghệ và triển vọng thu nhập cho cổ phiếu bán dẫn/công nghệ

Một 'Lý thuyết chu kỳ sản phẩm mới' được đưa ra, trong đó các chu kỳ sản phẩm tập trung vào NVIDIA ảnh hưởng đến hiệu suất kinh tế vĩ mô và các cổ phiếu liên quan.

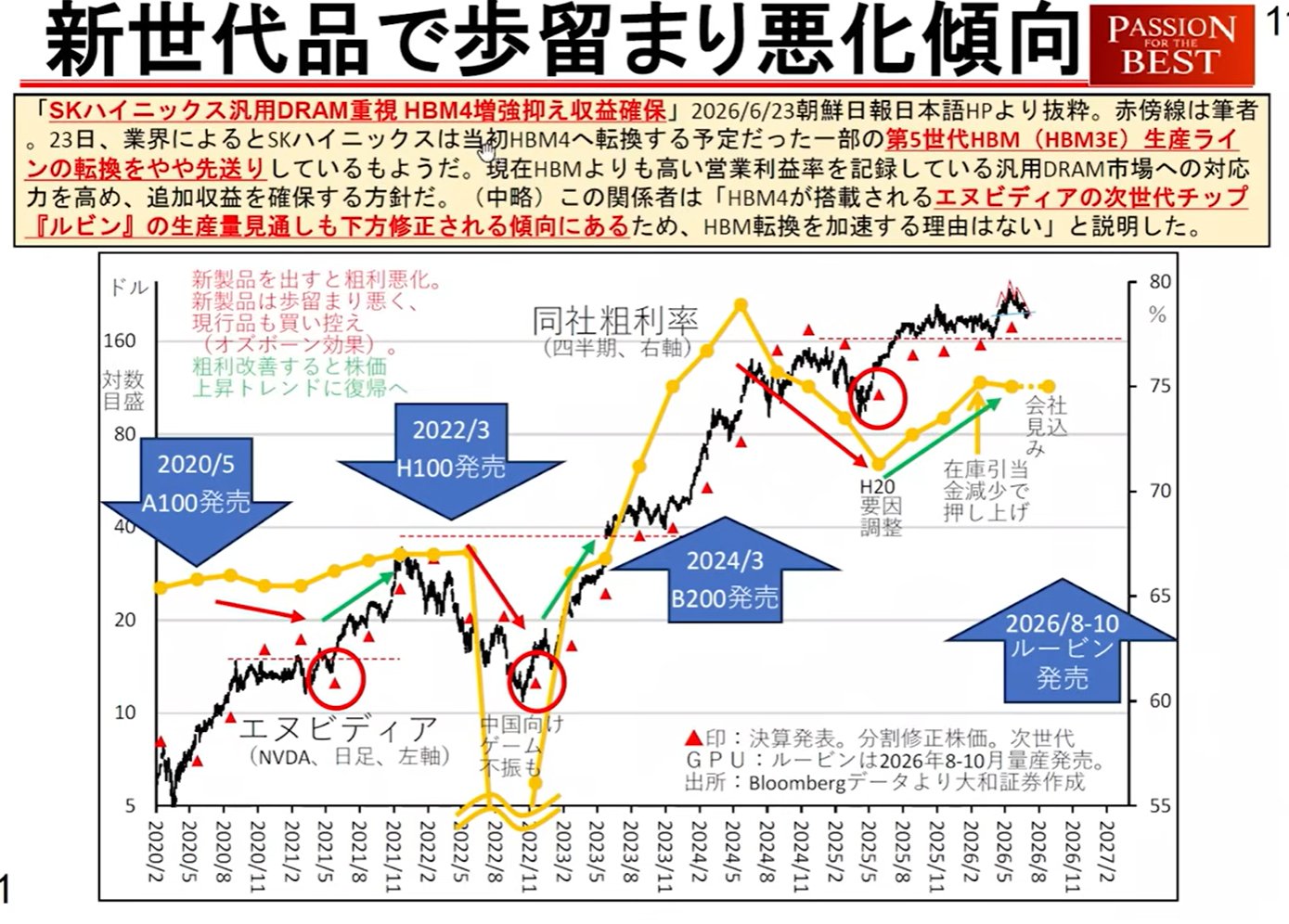

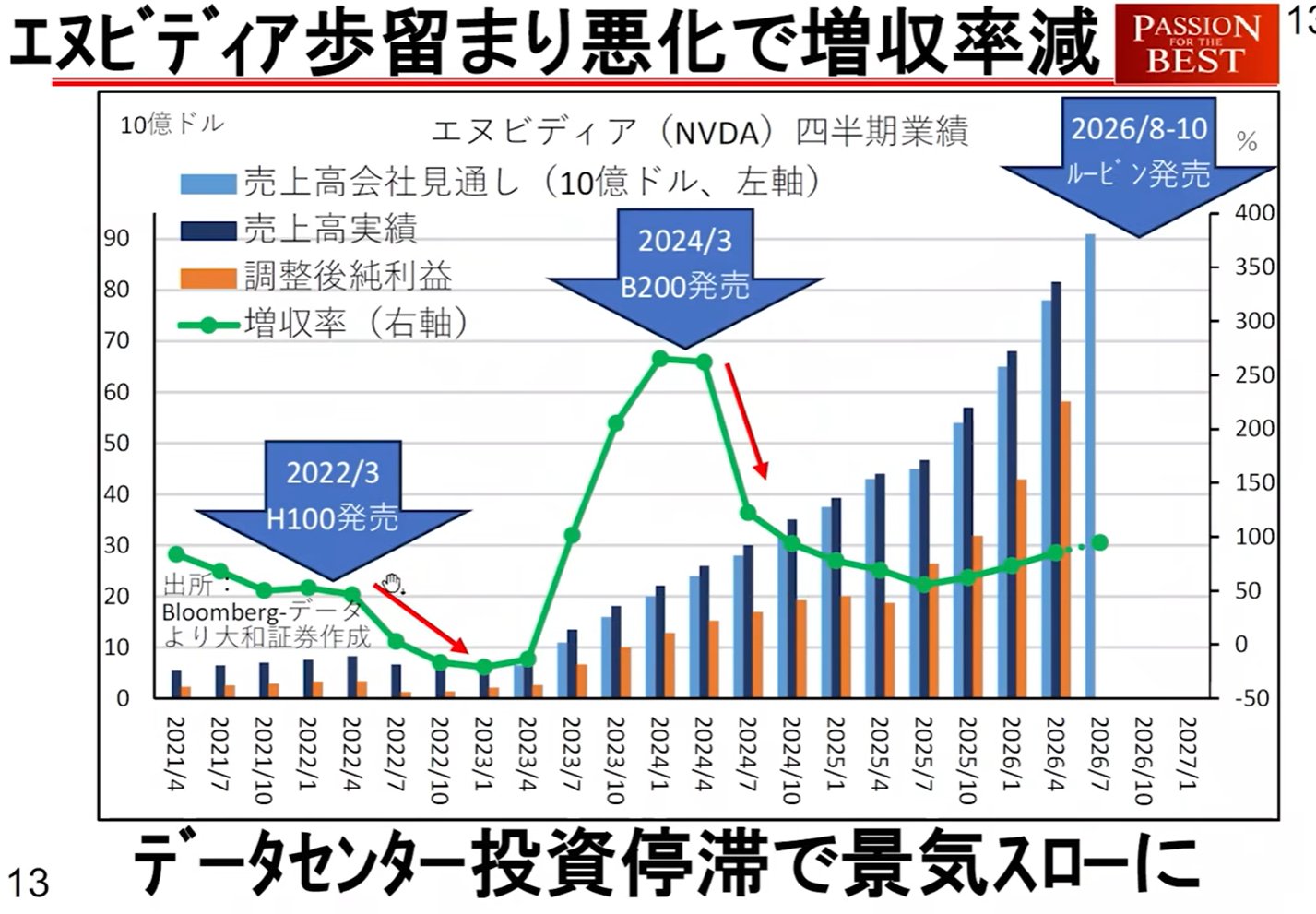

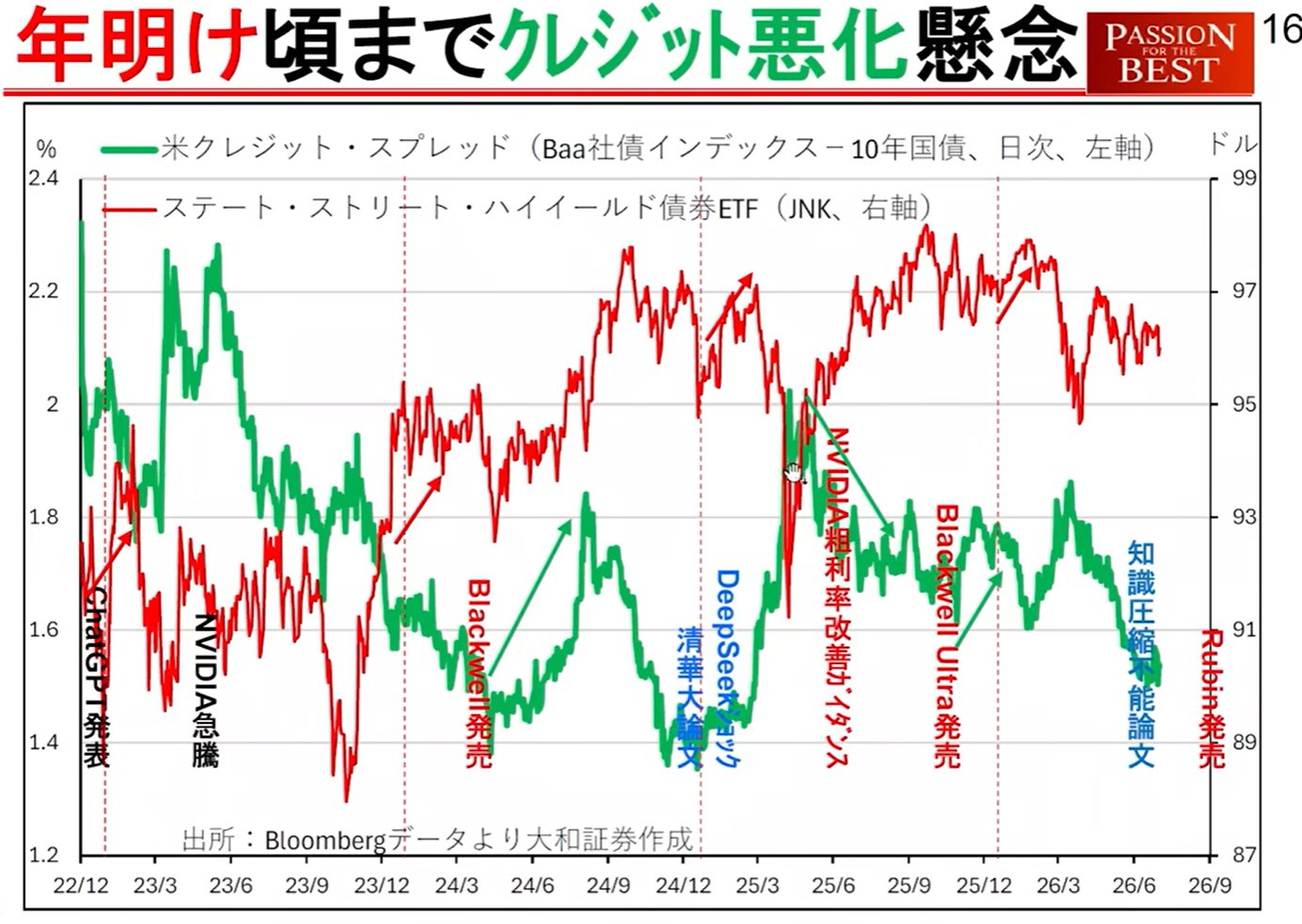

Sự chuyển đổi sản phẩm của NVIDIA và Quy luật suy giảm tín dụng:

Khi các chip thế hệ mới như 'Blackwell' hoặc thế hệ tiếp theo 'Rubin' được phát hành, các mô hình sau sẽ xảy ra:

Tốc độ tăng trưởng doanh thu thấp hơn: Ngay sau khi giới thiệu sản phẩm mới, năng suất thường kém và tốc độ tăng trưởng doanh thu tạm thời giảm xuống.

Tác động đến các bộ phận đám mây: Mặc dù sản phẩm mới có thể đắt gấp đôi, nhưng hiệu suất của chúng cao gấp bốn lần, khiến chúng trở nên rẻ hơn đối với người dùng. Kết quả là, tốc độ tăng trưởng doanh thu của các bộ phận đám mây cung cấp dịch vụ chậm lại, trở thành yếu tố làm xấu đi tình hình tín dụng tại Mỹ.

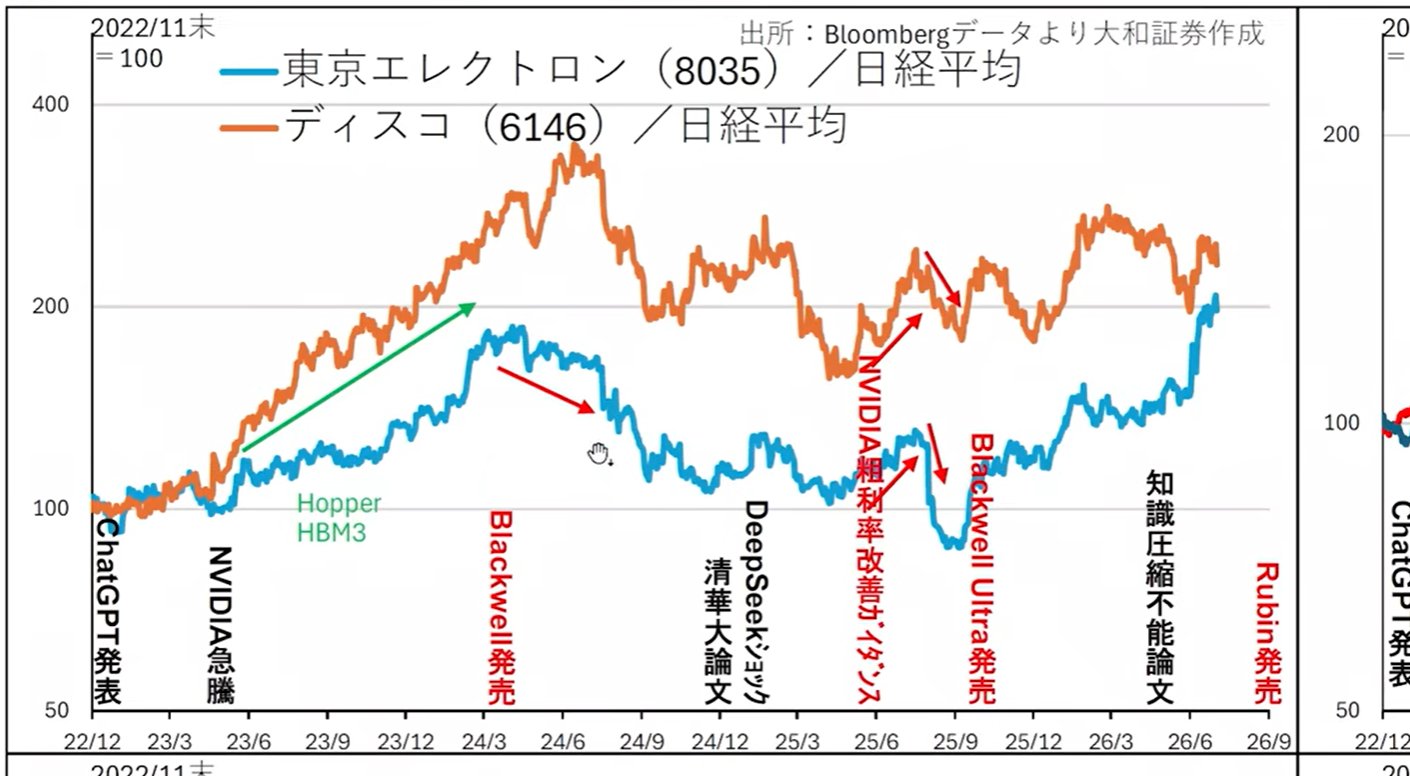

Hiệu suất cổ phiếu kém hơn: Trong các ví dụ trước đây (như Hopper), các cổ phiếu lớn như Tokyo Electron, Disco và Advantest đã cho thấy những biến động kém hơn mức trung bình của thị trường tại thời điểm ra mắt hoặc cải tiến sản phẩm.

Các lĩnh vực hiếm hoi được hưởng lợi từ đây

Trong khi 'nội dung (bán dẫn)' của các trung tâm dữ liệu bước vào giai đoạn điều chỉnh, vẫn có những cơ hội kinh doanh trong các lĩnh vực liên quan đến 'vỏ bọc (tòa nhà)'.

Thiết bị điện và điều hòa không khí: Mitsubishi Electric, Fuji Electric, Meidensha, v.v.

Dữ liệu thống kê: Trong dữ liệu chi tiêu xây dựng tháng 5 của Mỹ, đầu tư vào các tòa nhà trung tâm dữ liệu đang có xu hướng mạnh mẽ, và dự kiến các cổ phiếu này sẽ đạt hiệu suất vượt trội.

3. Tuần thứ hai của tháng 7: Điểm xoay cung cầu và các sự kiện quan trọng

Thị trường trong tháng 7 dự kiến sẽ biến động cực kỳ bất ổn do sự kết hợp của các yếu tố theo mùa và các sự kiện cụ thể.

Tính thời vụ và các yếu tố cung cầu:

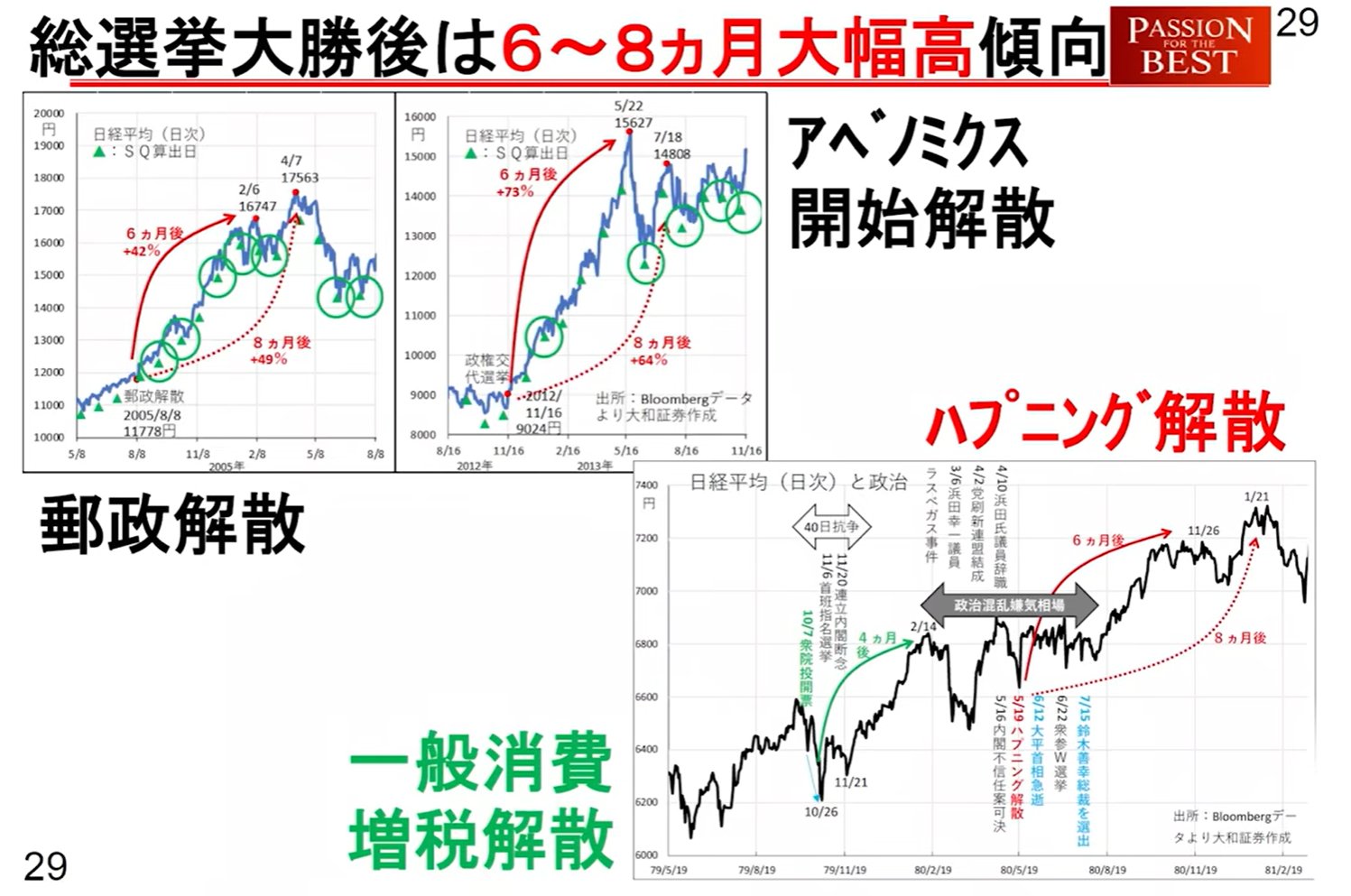

Lý thuyết đỉnh tháng 7: Trong mức trung bình của 20 năm qua, chỉ số Nikkei 225 có xu hướng đạt đỉnh vào khoảng ngày 3 tháng 7.

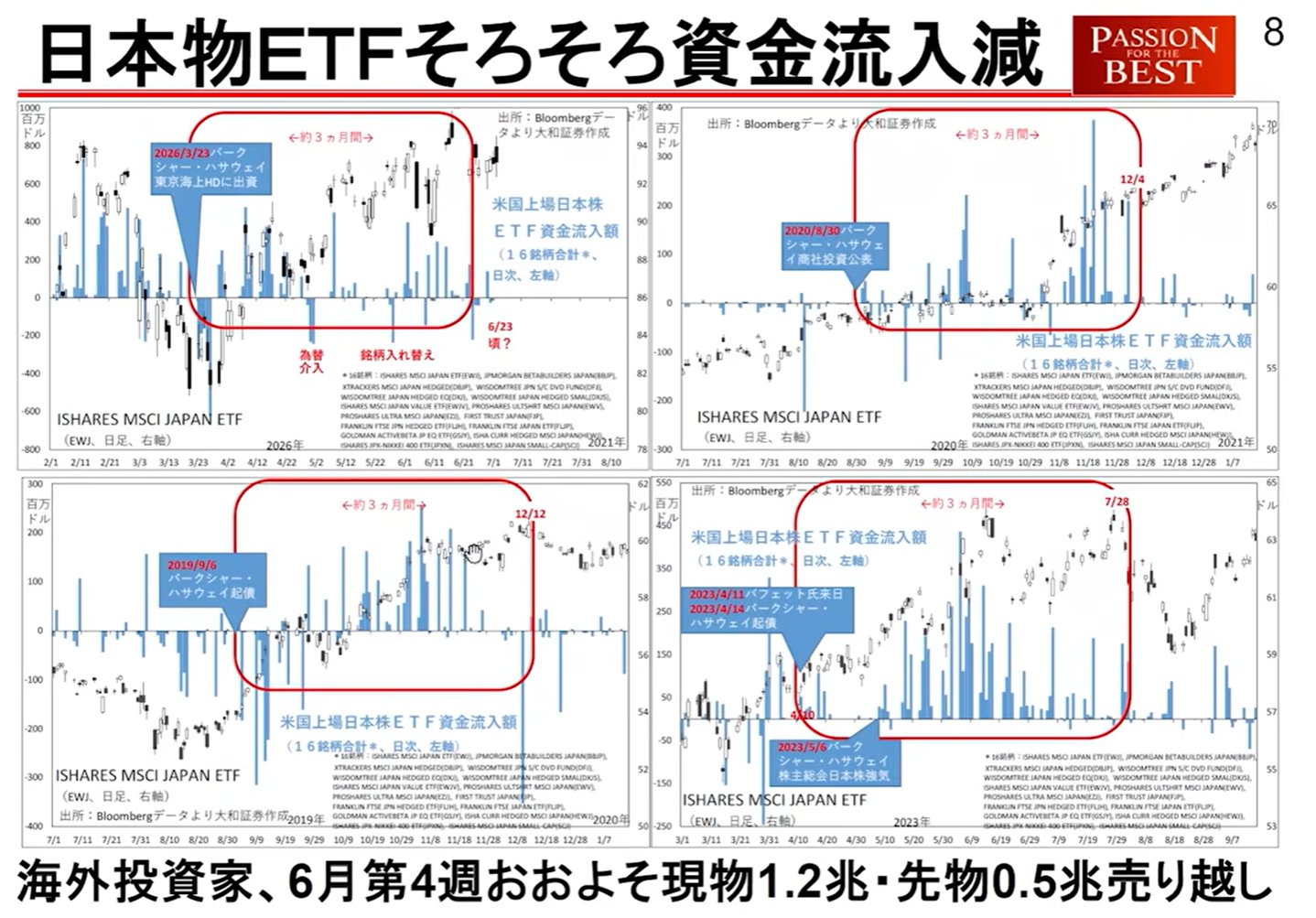

Chi trả cổ tức: Vào ngày 8 và 10 tháng 7, đợt bán tháo khoảng 1,7 nghìn tỷ yên để chi trả cổ tức ETF sẽ diễn ra. Vì hầu hết các khoản tiền này đều chảy về Ngân hàng Trung ương Nhật Bản (BOJ), chúng không được tái đầu tư vào thị trường, dẫn đến dòng vốn chảy ra thuần túy.

Sự khởi đầu của tài khoản Trump: Kể từ ngày Quốc khánh Mỹ 4 tháng 7, hoạt động của 'tài khoản Trump' (tên tạm gọi) hướng tới chính quyền từ năm 2025 trở đi sẽ bắt đầu. Mục tiêu: 1.000 đô la được cung cấp cho mỗi đứa trẻ sinh ra từ năm ngoái đến tháng 7 năm nay; cha mẹ có thể đóng góp tới 5.000 đô la hàng năm.

Quy mô: Khoảng 1 nghìn tỷ đến 6 nghìn tỷ yên sẽ chảy vào các quỹ ETF S&P 500 (SPY), v.v. Đây sẽ là yếu tố mua vào trong nửa đầu tuần tới, nhưng sau đó, tác động sẽ bị hạn chế vì các khoản đóng góp sẽ dựa trên 'thứ tự sinh'.

Dòng thời gian cung cầu (Kịch bản cho tuần tới)

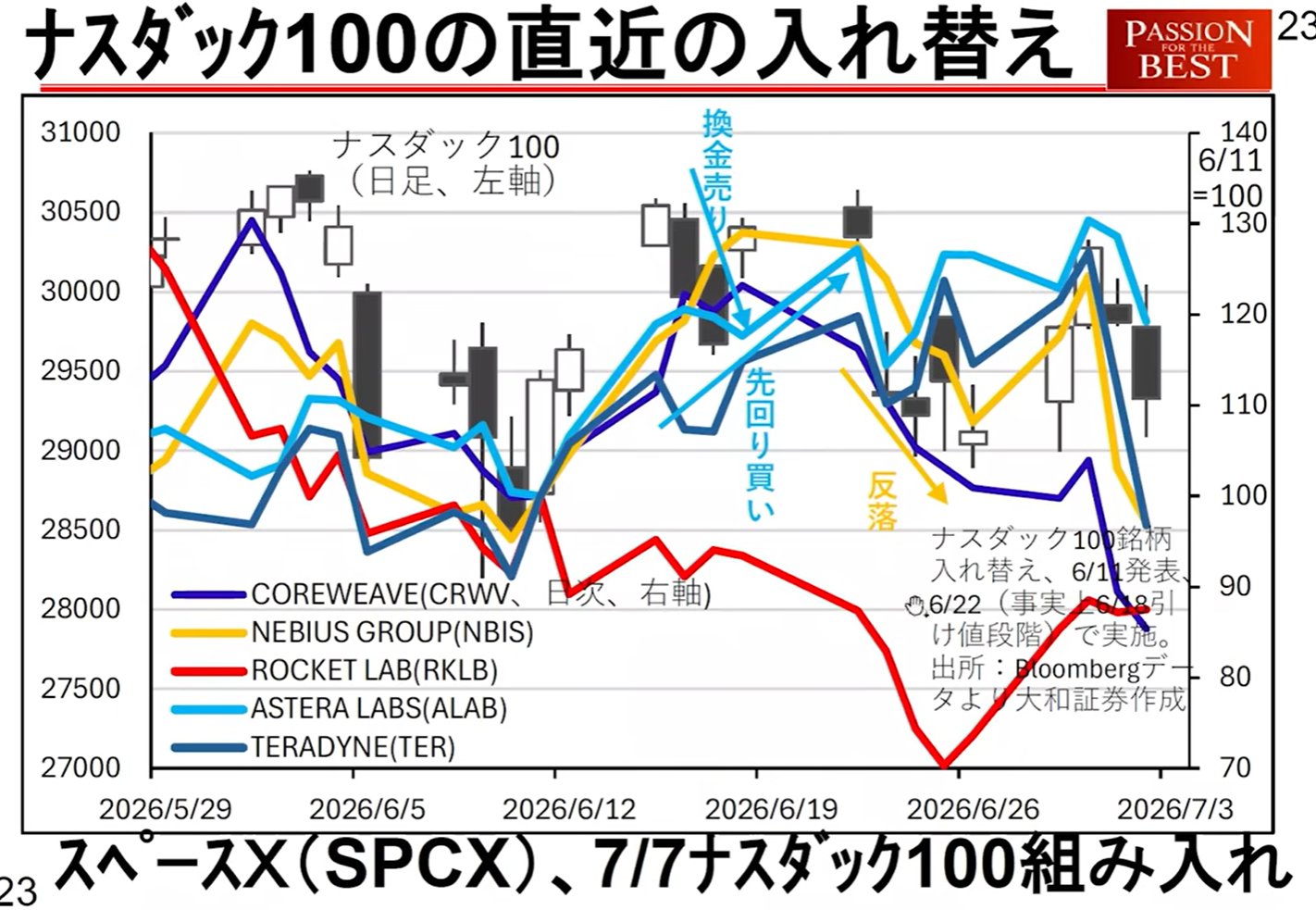

Tái cân bằng Nasdaq 100: Liên quan đến việc đưa SpaceX vào danh mục, cung và cầu có thể bị gián đoạn vào khoảng thời gian mở cửa thị trường thứ Ba tới.

4. Các chỉ số kinh tế vĩ mô và yếu tố rủi ro cần theo dõi

Lãi suất trong nước và xu hướng của Ngân hàng Trung ương Nhật Bản (BOJ):

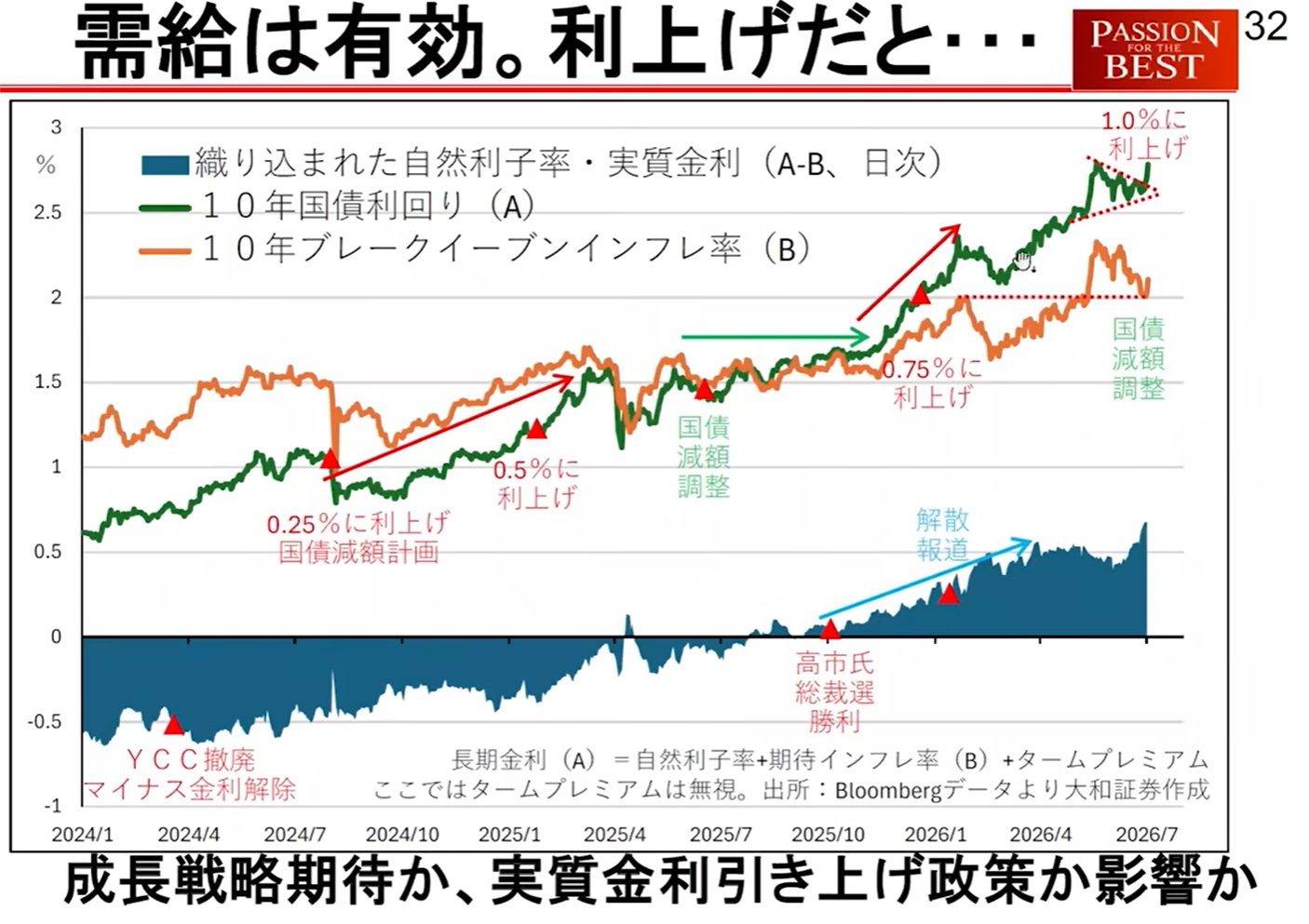

Lãi suất dài hạn tăng: Lãi suất dài hạn của Nhật Bản đã bứt phá lên trên mô hình 'tam giác tích lũy', cho thấy khả năng tăng kỹ thuật hơn nữa.

BOJ giảm tài sản: Có khả năng Ngân hàng Trung ương Nhật Bản đang giảm lượng nắm giữ trái phiếu chính phủ với quy mô 20 nghìn tỷ yên mỗi tháng, đây là nguyên nhân chính khiến lãi suất tăng. Lãi suất thực tăng tác động tiêu cực đến giá cổ phiếu.

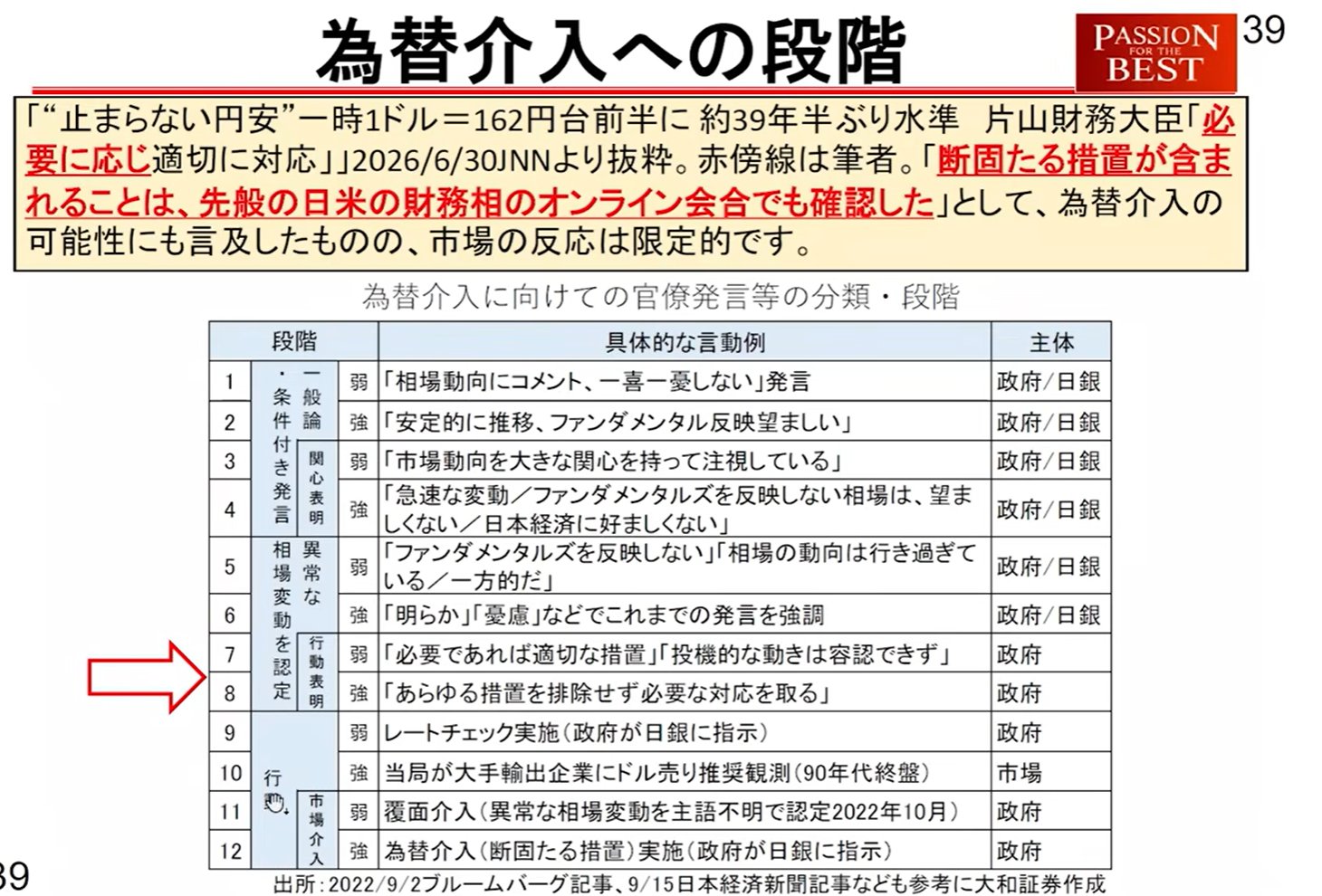

Các mức cảnh báo can thiệp tiền tệ

Tỷ giá hối đoái (phạm vi 160–161 yên) đang ở giai đoạn mà hành động của chính phủ cực kỳ cận kề. Ông Kinouchi phân tích mức cảnh báo can thiệp theo 10 giai đoạn.

*Gần đây, một bản dịch sai trên một số phương tiện truyền thông (liên quan đến lãi suất trung lập) đã làm rung chuyển thị trường, nhưng không có sự thay đổi đáng kể nào trong lập trường của các cơ quan chức năng.

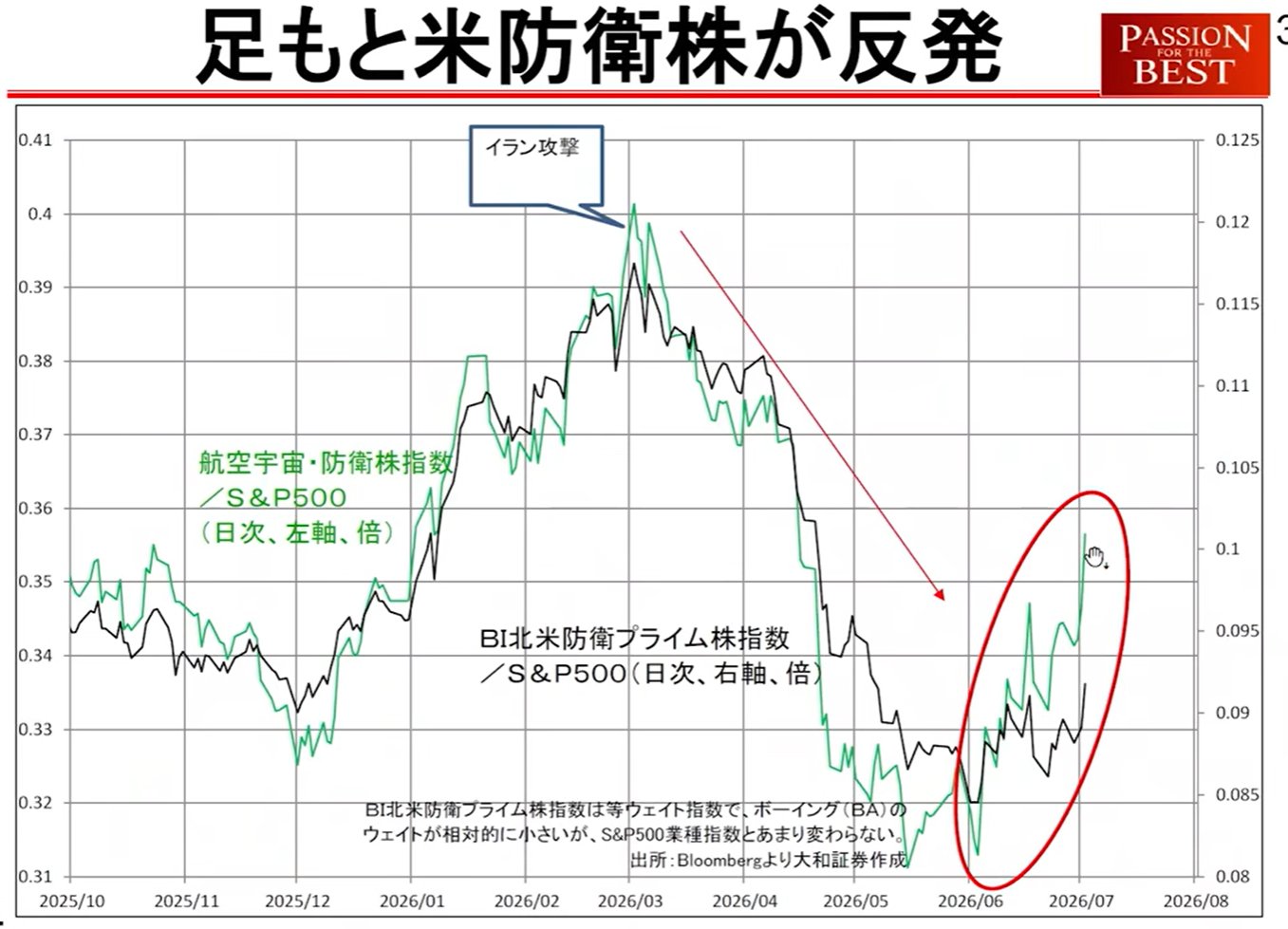

Rủi ro địa chính trị

Cổ phiếu quốc phòng Mỹ tăng: Các cổ phiếu liên quan đến quốc phòng của Mỹ đang đạt hiệu suất vượt trội đáng kể, và thị trường có thể đang cảm nhận được 'điềm báo chiến tranh'. Đây cũng có thể là yếu tố gây ra tình trạng tăng lãi suất tại Nhật Bản.

5. Các điểm phân kỳ cho quyết định đầu tư trong tương lai

Có hai chỉ số quan trọng để đánh giá liệu thị trường sẽ kết thúc vào tháng 7 hay kéo dài đến tháng 9.

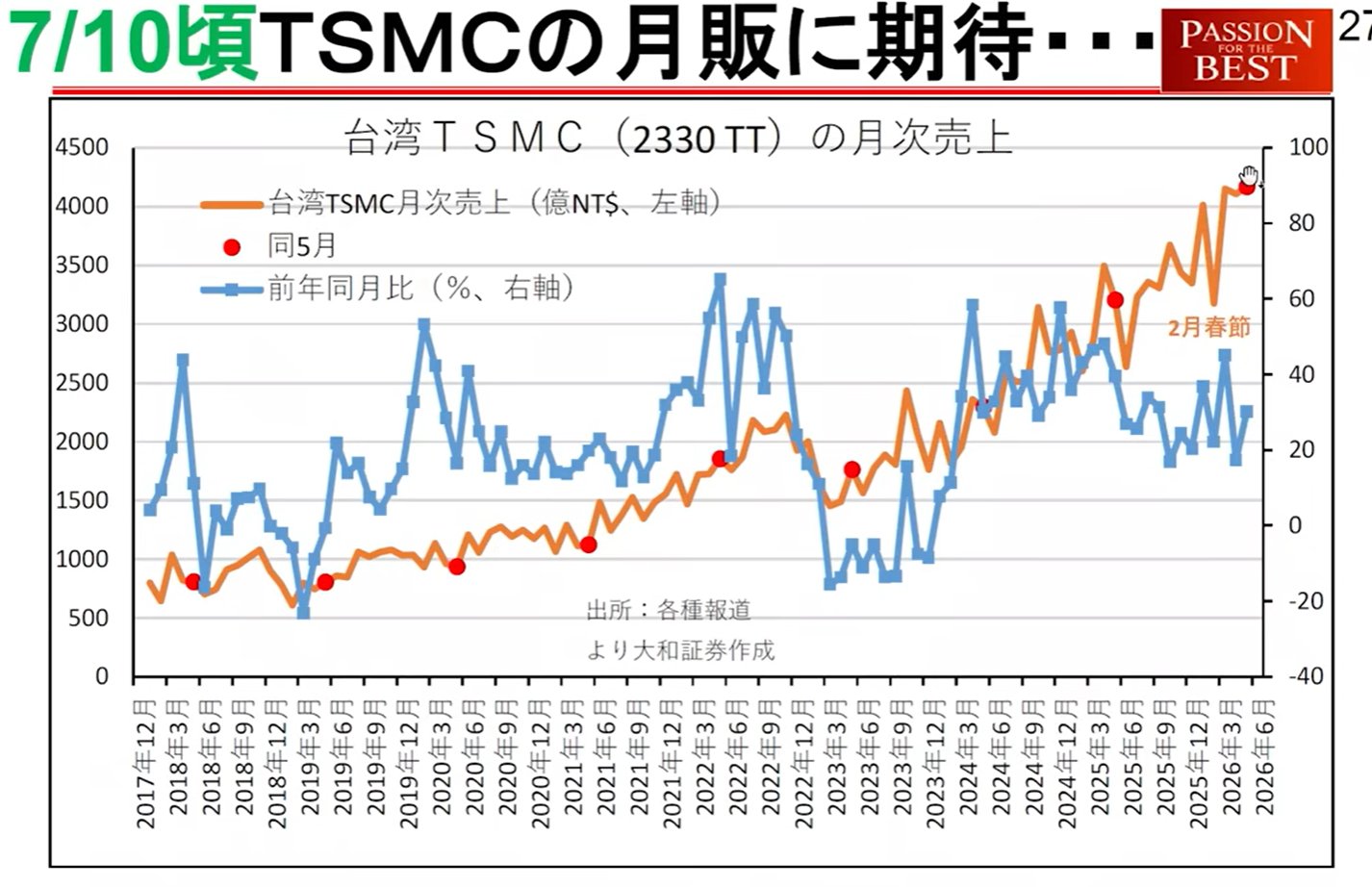

Doanh số hàng tháng của TSMC (10 tháng 7): Nếu con số này tăng trưởng đáng kể, những lo ngại rằng 'không thể sản xuất sản phẩm mới' sẽ bị xóa bỏ, và thị trường công nghệ có thể bùng nổ trở lại.

Triển vọng kinh tế thế giới của IMF (8 tháng 7): Một tiêu chí để các nhà đầu tư châu Âu thực hiện phân bổ quốc gia. Nếu triển vọng tăng trưởng của Nhật Bản được nâng lên, một kịch bản trong đó 'hoạt động mua vào Nhật Bản' của người châu Âu tiếp tục cho đến tháng 9 có thể được vẽ ra.