Khi nói đến AI, những người chưa bắt kịp làn sóng và đang mua cổ phiếu mới nổi thường khinh thường nói rằng, "Đó là bong bóng," hoặc "Nó đã kết thúc rồi." Nhưng những nhận định thô thiển kiểu đó thường không chính xác. Tôi đã từng là người nói những điều đó với vẻ mặt đắc ý, chỉ để rồi sau đó im lặng, nên tôi hiểu rõ cảm giác đó.

Lần này, thay vì ép nó vào các mô hình bong bóng trong quá khứ dựa trên "cảm tính," tôi muốn xem xét tình hình đầu tư và dòng tiền tự do của các hyperscaler.

Tôi đã xem xét bốn công ty: Microsoft, Amazon, Alphabet và Meta.

CAPEX: Chi tiêu vốn—số tiền đổ vào các "hộp" chạy AI, như trung tâm dữ liệu, máy chủ và GPU.

FCF: Dòng tiền tự do (Free Cash Flow) Số tiền mặt còn lại sau khi trừ CAPEX khỏi tiền mặt thu được từ hoạt động kinh doanh. Đó là "thanh năng lượng" của công ty.

Nói ngắn gọn, CAPEX là số tiền họ đã đầu tư, và FCF là liệu họ có còn "thở" được không.

CAPEX là tiền để xây dựng các nhà máy AI.

FCF là số tiền mặt còn lại sau khi xây dựng các nhà máy đó.

Hiện tại, cuộc chạy đua xây dựng nhà máy vẫn tiếp diễn, nhưng lượng tiền mặt trong tay đang bị suy giảm đáng kể.

Kết luận

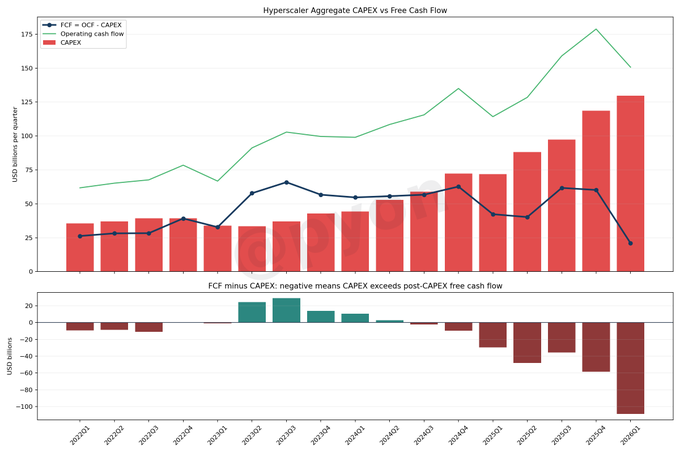

Cho đến nay, đầu tư vào AI vẫn chưa dừng lại, và tổng CAPEX của bốn công ty dự kiến sẽ tăng lên khoảng 129,7 tỷ đô la vào quý 1 năm 2026. Trong khi đó, FCF đang thu hẹp xuống còn khoảng 21 tỷ đô la.

Nói một cách đơn giản, trong khi đầu tư đang tăng lên, thì lượng tiền mặt còn lại sau đầu tư đang mỏng dần, và họ vẫn chưa kiếm được nhiều lợi nhuận.

Dòng chảy trong biểu đồ khá rõ ràng: CAPEX đang có xu hướng tăng, FCF đang trì trệ, và khoảng cách đang ngày càng rộng.

Tổng số liệu cho quý 1 năm 2026 như sau:

- Dòng tiền từ hoạt động kinh doanh: 150,7 tỷ đô la

- CAPEX: 129,8 tỷ đô la

- FCF: 21,0 tỷ đô la

- Chênh lệch (FCF trừ CAPEX bổ sung): -108,8 tỷ đô la

Điểm quan trọng ở đây là FCF dương khác với việc có thể thoải mái hấp thụ CAPEX. Vì đây là những hyperscaler hùng mạnh, hiện tại họ vẫn tỏ ra bình tĩnh, nhưng phần thặng dư của họ đang bị bào mòn nặng nề.

Lý do tại sao thật sai lầm khi ngay lập tức đánh giá điều này là "nguy hiểm" và chuyển hướng sang các vị thế phòng thủ hoặc bán khống là:

Thị trường AI cuối cùng là một khoản đầu tư cơ sở hạ tầng giống như điện; thiết bị phải có trước khi thu hồi vốn.

Những thứ không mấy hào nhoáng như trung tâm dữ liệu, điện năng, chất bán dẫn và mạng lưới lại tiêu tốn nhiều tiền nhất. Do đó, điều chúng ta thực sự nên theo dõi không chỉ là AI "tuyệt vời" như thế nào, mà còn là họ đang đốt bao nhiêu tiền mặt. Mọi chuyện vẫn chưa kết thúc. Lý do rất đơn giản: tăng trưởng doanh thu của các công ty lớn vẫn còn mạnh và nhu cầu về đám mây vẫn chưa chết.

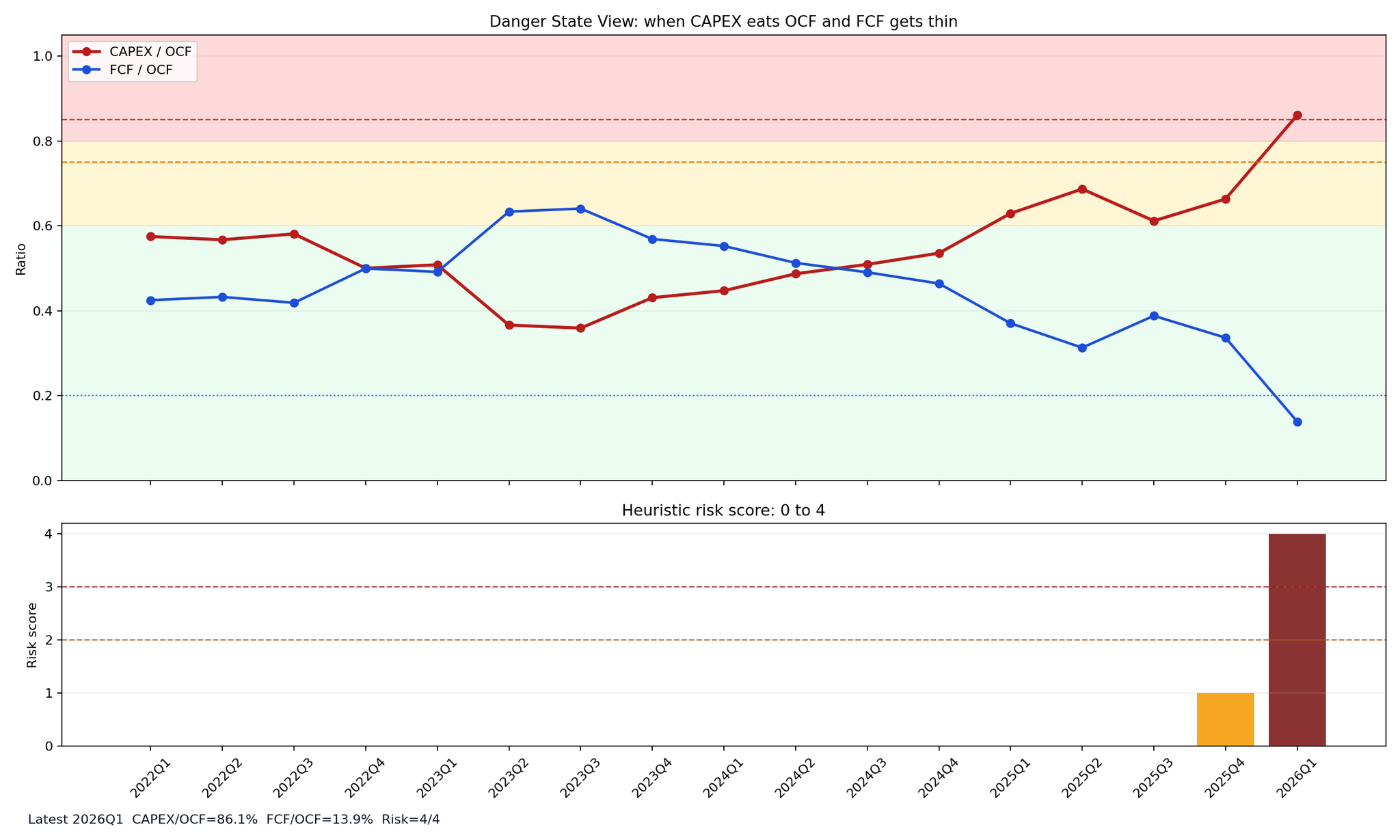

Điều thực sự đáng lo ngại không phải là bản thân CAPEX, mà là sự sụp đổ của các giả định đã biện minh cho CAPEX đó. Dưới đây là những điểm cần theo dõi:

- CAPEX / OCF duy trì ở mức cao trên 90%

- FCF suy giảm đáng kể trong hai quý liên tiếp trở lên

- Tốc độ tăng trưởng đám mây giảm xuống dưới 20%

- Hướng dẫn kinh doanh bị hạ thấp

- Sự phụ thuộc ngày càng tăng vào vay mượn và cho thuê

Một trong những điều này có thể chỉ là nhiễu, nhưng nếu 2 hoặc 3 điều xảy ra cùng lúc, tình hình sẽ rất tệ. Còn về thời điểm "sự thật phơi bày" đầu tiên, ước tính của tôi là vào khoảng quý 1 đến quý 2 năm 2027.

Liệu CAPEX có còn tăng không? FCF có quay trở lại không? Hay chỉ có đầu tư tăng lên trong khi khả năng kiếm tiền không theo kịp? Nếu FCF không quay trở lại và chỉ có CAPEX chồng chất, thì lúc đó chúng ta mới có thể nói rằng khoản đầu tư này thực sự nguy hiểm.

Hiện tại, chúng ta vẫn đang ở giữa quá trình này.

Không phải là "Đầu tư vào AI đã kết thúc."

Đó là tình huống "Đầu tư vào AI vẫn đang tiếp diễn (để không bị bỏ lại phía sau), nhưng chúng ta bắt đầu tự hỏi liệu nó có thực sự sinh lời hay không."

Thêm vào đó, tôi đã tạo ra một điểm số rủi ro. Nhìn vào quý 1 năm 2026, nó khá là đỏ. CAPEX vượt quá 80% OCF, và FCF rất mỏng. Vì là đầu tư cơ sở hạ tầng, CAPEX nặng là điều tự nhiên, nhưng nếu FCF vẫn mỏng, áp lực huy động vốn sẽ tăng lên. Ngay cả khi doanh số vẫn đang tăng trưởng, bầu không khí sẽ thay đổi ngay khi mọi người nhận ra rằng thứ họ nghĩ là "mua tương lai" thực ra lại là một cuộc chiến tiêu hao.

Vì tôi cũng đang ở phe cưỡi trên bong bóng này, tôi không muốn dễ dàng nói rằng bong bóng sẽ vỡ. Nhưng chính vì đang ở trên đó, tôi có thể thấy rằng đầu tư AI hiện tại rất nặng nề. Sự sụp đổ có khả năng sẽ bắt đầu từ sự tăng trưởng của doanh nghiệp chứ không phải từ giá cổ phiếu. Trong một thời gian, xu hướng sẽ là tiếp tục nhảy múa trong khi theo dõi chặt chẽ sức khỏe của các hyperscaler.

Bài viết này là phân tích cá nhân dựa trên thông tin công khai và dữ liệu tài chính, không nhằm mục đích tư vấn đầu tư cho bất kỳ cổ phiếu hoặc tài sản cụ thể nào. Nội dung bao gồm suy đoán và không đảm bảo hiệu suất, giá cổ phiếu hoặc môi trường đầu tư trong tương lai. Các quyết định đầu tư thực tế nên được người đọc tự chịu trách nhiệm.