Tôi đã viết nhiều bài đăng trên Twitter về chuỗi ngành AI trong một hoặc hai năm qua, và trước đây đã trình bày chi tiết về logic đầu tư của chuỗi ngành điện toán AI.

Vào cuối tháng 9 năm ngoái https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, tôi đã đề cập rằng việc mở rộng ứng dụng đã dẫn đến nhu cầu lớn hơn về sức mạnh tính toán, mang lại lợi ích cho cả tính toán và lưu trữ.

Vào giữa tháng 2 năm nay https://x.com/qinbafrank/status/2023597321368547520?s=20, trong bài đăng về cuộc chiến chi tiêu vốn, tôi đã thảo luận: 1) Các mắt xích chính trong chuỗi ngành điện toán vẫn có thể nắm bắt giá trị lớn nhất: chip, đóng gói và kiểm thử, lưu trữ, mô-đun quang, v.v. Những công ty có năng lực không dễ dàng mở rộng nhanh chóng và có hào cao sẽ được hưởng cổ tức từ chi tiêu vốn khổng lồ;

2) Vẫn còn dư địa đáng kể để tối ưu hóa hiệu quả: chưng cất, lượng tử hóa, MoE, chip chuyên dụng, làm mát bằng chất lỏng và nhiệt hạch hạt nhân (dài hạn) ở phía suy luận có thể giảm mức tiêu thụ năng lượng và chi phí trên một đơn vị sức mạnh tính toán thêm 10–100 lần nữa. Hãy tìm kiếm cơ hội trong các lĩnh vực này.

Vào giữa tháng 4 năm nay, tại https://x.com/qinbafrank/status/2043653387271712962?s=20, tôi đã trình bày chi tiết về logic cơ bản về cách các nút thắt cổ chai trong ngành được truyền tải giữa GPU, lưu trữ, kết nối quang, nguồn điện và CPU.

Suy nghĩ gần đây của tôi là: "Chi tiêu vốn AI lan tỏa dọc theo chuỗi ngành trung tâm dữ liệu" vẫn là bản đồ nền tảng, nhưng nó không còn là một khung alpha hiệu quả nữa. Khung thực sự hiệu quả bây giờ nên được nâng cấp từ beta chi tiêu vốn lên:

Ai sở hữu nút thắt cổ chai thực sự, ai có thể chuyển đổi nút thắt cổ chai thành lợi nhuận, ai giành được các điểm kiểm soát trong quá trình chuyển đổi kiến trúc thế hệ tiếp theo, và định giá của ai đã bị kéo căng quá mức trước đó.

Nói cách khác, trong hai năm qua, bạn có thể mua "sự tương quan với trung tâm dữ liệu AI"; về phía trước, bạn nên mua dòng tiền khan hiếm + kiểm soát kiến trúc + tính bền vững của đơn đặt hàng có thể kiểm chứng. Tại sao? Logic cốt lõi là sau khi mọi mắt xích trong một chuỗi ngành đã được thổi phồng một lần, bạn không thể đối xử mọi thứ như nhau nữa. Thay vào đó, bạn phải thực sự phân biệt công ty nào là không thể thay thế trong chuỗi ngành và có năng lực cạnh tranh cốt lõi mạnh mẽ, được hỗ trợ bởi các đơn đặt hàng khổng lồ và kết quả giao hàng tốt hơn dự kiến. Về bản chất, đó là sự chuyển đổi từ đầu tư theo lối đại trà sang sàng lọc cẩn thận.

I. Ba Biến Số Chính Của Logic Trên

Đầu tiên, không chỉ đơn giản là "mọi mắt xích trong trung tâm dữ liệu đã được thổi phồng, vì vậy logic cũ không còn hiệu lực", mà là logic ánh xạ chuỗi ngành chưa thất bại; nó chỉ bị giáng cấp từ "logic chọn cổ phiếu" thành "điểm vào nghiên cứu".

Chi tiêu vốn và nhu cầu của các ông lớn công nghệ không hề suy yếu. Doanh thu Azure và các dịch vụ đám mây khác trong quý 3 năm tài chính 26 của Microsoft đã tăng 40% so với cùng kỳ năm ngoái, và họ nêu rõ rằng nhu cầu của khách hàng vẫn vượt quá công suất sẵn có; điều này cho thấy các ràng buộc về nguồn cung sức mạnh tính toán vẫn còn thực tế. Meta cũng đã nâng dự báo chi tiêu vốn năm 2026 từ 115–135 tỷ đô la lên 125–145 tỷ đô la, với lý do giá linh kiện cao hơn và chi phí công suất trung tâm dữ liệu trong tương lai. Doanh thu Google Cloud trong quý 1 năm 2026 của Alphabet đã tăng 63% so với cùng kỳ năm ngoái, với lượng đơn đặt hàng tồn đọng của đám mây vượt quá 460 tỷ đô la, cho thấy nhu cầu AI đám mây đang đi vào cấp độ đơn đặt hàng/hợp đồng.

Vì vậy, vấn đề không phải là "logic chi tiêu vốn đã biến mất", mà là: logic chi tiêu vốn đã được thị trường học đầy đủ, và bạn không thể mua bừa bãi tất cả các mắt xích hưởng lợi nữa.

Thứ hai, "tăng trưởng thu nhập" phải được phân tích thành "số lượng, giá cả, cơ cấu sản phẩm và tính bền vững".

Nói "tăng trưởng thu nhập so với tăng trưởng kỳ vọng/định giá" là đúng, nhưng không đủ chi tiết. Bây giờ thị trường sẽ thực sự hỏi:

- Tăng trưởng thu nhập đến từ khối lượng lô hàng hay giá bán trung bình (ASP)?

- ASP là sự tăng giá mang tính cấu trúc hay do sự khan hiếm ngắn hạn?

- Cải thiện biên lợi nhuận gộp đến từ cơ cấu sản phẩm hay sự mất cân bằng cung cầu một lần?

- Đơn đặt hàng tồn đọng có thể hủy bỏ hay được khóa bởi các nền tảng đa thế hệ?

- Sự tập trung khách hàng có mang lại cho công ty khả năng thương lượng hay nó kìm hãm biên lợi nhuận?

Ví dụ, lĩnh vực lưu trữ rõ ràng không chỉ là về kỳ vọng bây giờ: Doanh thu quý 2 năm tài chính 26 của Micron đã tăng từ 8,05 tỷ đô la trong cùng kỳ năm ngoái lên 23,86 tỷ đô la, với biên lợi nhuận gộp là 74,4%. Công ty cho rằng kết quả kỷ lục này là do nhu cầu mạnh mẽ, nguồn cung eo hẹp và giá trị chiến lược của bộ nhớ trong kỷ nguyên AI. Điều này hoàn toàn khác với nhiều công ty "chỉ kể câu chuyện CPO/800V nhưng chưa xác nhận doanh thu quy mô lớn".

Thứ ba, "nâng cấp công nghệ" phải được phân tích thành "đúng hướng" và "đúng tốc độ áp dụng".

CPO, DC 800V, đóng gói tiên tiến, làm mát bằng chất lỏng và nâng cấp kiến trúc nguồn đều là những hướng đi thực tế, nhưng sai lầm dễ mắc nhất trong đầu tư là: hướng đi đúng, nhưng tốc độ sai; tốc độ đúng, nhưng công ty không nằm trong chuỗi chính; công ty nằm trong chuỗi chính, nhưng lợi nhuận bị chủ sở hữu nền tảng lấy mất.

Trang DC 800V của NVIDIA đã gọi kiến trúc 54V truyền thống là nút thắt cổ chai cho nhà máy AI thế hệ tiếp theo, nhấn mạnh rằng DC 800V có thể giảm số giai đoạn chuyển đổi, dòng điện, tổn thất đồng và khối lượng cáp, cải thiện token trên mỗi watt. Nhưng điều này không có nghĩa là tất cả các công ty liên quan đến 800V sẽ mở rộng quy mô ngay lập tức; nó có nhiều khả năng sẽ được triển khai trước tiên trong các nhà máy AI có mật độ năng lượng cao nhất Rubin/Vera Rubin, giá đỡ NVL và các nhà máy AI siêu quy mô, sau đó dần dần lan rộng.

II. Phân Loại Chuỗi Ngành Trung Tâm Dữ Liệu AI Hiện Tại

Tài sản tốt nhất thường nằm giữa loại thứ nhất và thứ ba: có cả hiệu suất ngắn hạn và các điểm kiểm soát kiến trúc thế hệ tiếp theo. Tệ nhất là loại thứ tư: doanh thu theo chi tiêu vốn, nhưng rào cản cạnh tranh thấp, biên lợi nhuận gộp thấp và khả năng thương lượng của khách hàng mạnh.

III. Phân Tích Phân Khúc: Những Thay Đổi Mới Trong Logic Đầu Tư và Bối Cạnh Cạnh Tranh

- Lưu trữ/Bộ nhớ Trung tâm Dữ liệu AI: Vẫn là chủ lực "hiện thực hóa thu nhập" mạnh nhất, nhưng hãy cẩn thận với phản ứng cung sau năm 2027. Lưu trữ ở đây nên được chia thành ba lớp: HBM, DRAM/DDR5/SOCAMM máy chủ, và SSD doanh nghiệp/eSSD.

1) HBM: Từ một phụ kiện GPU trở thành nút thắt cổ chai cốt lõi của hệ thống AI

Logic HBM là khó nhất vì nó sở hữu ba thứ cùng một lúc: nhu cầu mạnh mẽ, rào cản kỹ thuật cao và mở rộng nguồn cung chậm. SK hynix đã trích dẫn quan điểm thị trường cho thấy HBM3E dự kiến vẫn sẽ chiếm khoảng 2/3 lô hàng HBM trong năm 2026, với HBM4 tăng dần; trong khi đó, các ASIC tự phát triển của các nhà cung cấp đám mây cũng đang áp dụng HBM, cho thấy nhu cầu HBM không còn chỉ gắn với GPU NVIDIA mà đã mở rộng sang các hệ thống chip tự phát triển như Google và AWS.

Trong bối cảnh cạnh tranh, SK hynix vẫn là một trong những công ty mạnh nhất. Thông cáo báo chí của họ trích dẫn dữ liệu Counterpoint nói rằng thị phần lô hàng HBM của SK hynix là 62% trong quý 2 năm 2025 và thị phần doanh thu là 57% trong quý 3, nêu rõ họ đã thiết lập một hệ thống sản xuất hàng loạt cho HBM4 và tăng cường hợp tác đóng gói với TSMC. Samsung đã tuyên bố trong quý 1 năm 2026 rằng mảng Kinh doanh Bộ nhớ của họ đã bắt đầu bán hàng sản xuất hàng loạt HBM4 và SOCAMM2 cho nền tảng NVIDIA Vera Rubin và đang phát triển SSD PCIe Gen6.

Thay đổi đầu tư: Trước đây, mọi người mua "tổng nhu cầu HBM"; bây giờ họ mua thị phần thế hệ HBM4, chứng nhận khách hàng, sự hợp tác đế/chip/chíp/đóng gói, năng suất 12-high/16-high, và sự ràng buộc đa thế hệ với khách hàng NVIDIA/ASIC. HBM không còn chỉ là một sản phẩm chu kỳ mà là một tài sản chiến lược nằm giữa lưu trữ, đóng gói tiên tiến và kiến trúc hệ thống.

2) DDR5/SOCAMM: Nút thắt cổ chai phía CPU/suy luận bị định giá thấp

Với sự phát triển của AI tác nhân (Agentic AI) và khối lượng công việc suy luận, tầm quan trọng của CPU, bộ nhớ chính, bộ nhớ đệm KV và tiền xử lý dữ liệu đã tăng lên. Samsung đã đề cập rõ ràng rằng nhu cầu bộ nhớ máy chủ vẫn mạnh mẽ trong nửa cuối năm 2026 và đã đặt DDR5, SOCAMM2 và eSSD/lưu trữ bộ nhớ đệm KV PCIe Gen6 làm trọng tâm sản phẩm AI của mình.

Điều này có nghĩa là logic lưu trữ đã mở rộng từ "GPU đào tạo cần HBM" sang "suy luận và tác nhân cần một hệ thống phân cấp bộ nhớ lớn hơn." Điều này mang lại lợi ích cho Micron, Samsung và SK hynix, nhưng các nguồn tăng trưởng khác nhau: SK hynix nghiêng về thị phần HBM, Micron nghiêng về độ co giãn giá/lợi nhuận, và Samsung nghiêng về sự kết hợp bắt kịp HBM4 + DDR5/eSSD + xưởng đúc/đế.

3) eSSD/NAND: Từ một sản phẩm chu kỳ thông thường trở thành một phần của cơ sở hạ tầng suy luận

Trước đây, NAND giống một sản phẩm chu kỳ điện tử tiêu dùng/lưu trữ doanh nghiệp hơn; bây giờ, các điểm kiểm tra (checkpoint) trung tâm dữ liệu AI, nhúng (embeddings), cơ sở dữ liệu vector, bộ nhớ đệm KV, hồ dữ liệu (data lakes) và suy luận thông lượng cao sẽ thúc đẩy nhu cầu eSSD. SK hynix cũng đề cập rằng việc mở rộng đào tạo/suy luận AI sẽ thúc đẩy dung lượng DRAM/HBM trên mỗi máy chủ và đồng thời kéo theo nhu cầu eSSD.

Rủi ro: Lưu trữ hiện là phân khúc có nền tảng cơ bản mạnh nhất, nhưng nó cũng là một ngành công nghiệp chu kỳ cổ điển. Bản thân SK hynix đã cảnh báo rằng giá HBM có thể bước vào giai đoạn điều chỉnh sau năm 2026 do cạnh tranh gay gắt hơn và mở rộng công suất. Do đó, không thể chỉ nhìn cổ phiếu lưu trữ với tỷ lệ P/E rẻ; người ta phải xem xét liệu thị phần HBM4 có ổn định không, liệu giá DRAM/NAND thông thường có gần đỉnh không, liệu hợp đồng dài hạn của khách hàng có đủ cứng không, và liệu việc mở rộng chi tiêu vốn có phá vỡ cung cầu không.

Đánh giá Cá nhân: Lưu trữ vẫn là một trong những phân khúc chắc chắn nhất trong trung tâm dữ liệu AI, nhưng sau nửa cuối năm 2026, chiến lược nên chuyển từ "mua toàn bộ" sang "mua thị phần kỹ thuật và hợp đồng dài hạn, bán chu kỳ giá thuần túy".

2. Kết nối Quang/CPO: Từ "tăng số lượng và giá mô-đun quang" sang "cuộc chiến kiến trúc"

Kết nối quang là một trong những phân khúc có nhiều thay đổi nhất. Trước đây, thị trường mua vào sự mở rộng quy mô của các mô-đun quang 800G và 1,6T; giai đoạn tiếp theo là mua vào sự dịch chuyển giá trị giữa pluggable, LPO, CPO, quang tử silicon và ASIC chuyển mạch.

NVIDIA đã ra mắt các kiến trúc quang tử silicon/CPO Quantum-X và Spectrum-X, tuyên bố rằng CPO của họ có thể mang lại hiệu quả năng lượng gấp 5 lần và thời gian chạy AI liên tục gấp 5 lần so với pluggable, đồng thời giảm độ trễ. Spectrum-X Ethernet Photonics có thể đạt tới 409,6 Tb/s và dự kiến có sẵn trong nửa cuối năm 2026. NVIDIA cũng tuyên bố các công tắc quang tử của họ đạt hiệu quả năng lượng gấp 3,5 lần với số lượng laser ít hơn 4 lần, tiết lộ các đối tác hệ sinh thái bao gồm TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC, v.v.

Broadcom cũng đang thúc đẩy một con đường khác. Tomahawk 6 của họ đã được xuất xưởng, với một chip duy nhất ở tốc độ 102,4 Tbps, hỗ trợ 100G/200G SerDes và CPO, nhắm mục tiêu vào các mạng AI với hơn một triệu XPU. Công tắc Ethernet CPO Davisson tiếp theo của Broadcom nhấn mạnh rằng pluggable truyền thống phải đối mặt với áp lực về mức tiêu thụ điện năng, độ trễ và khối lượng hệ thống, trong khi CPO có thể giảm 70% năng lượng kết nối quang và hỗ trợ mở rộng quy mô 512 XPU và mở rộng quy mô hai lớp hơn 100.000 XPU.

1. Những Thay Đổi Mới Trong Bối Cảnh Cạnh Tranh

Đây không phải là "nhu cầu mô-đun quang tiếp tục tăng trưởng" đơn giản, mà là sự cạnh tranh giữa hai con đường:

- Đường Mạng Toàn Diện NVIDIA: InfiniBand + Spectrum-X + quang tử silicon, gắn liền với thiết kế hệ thống GPU/nhà máy AI.

- Đường Broadcom/Ethernet Mở: Tomahawk + hệ sinh thái Ethernet, giúp các nhà cung cấp đám mây dễ dàng tránh bị khóa vào toàn bộ hệ thống của NVIDIA.

Đây là một con dao hai lưỡi đối với các công ty mô-đun quang truyền thống. Trong ngắn hạn, pluggable 800G/1,6T vẫn có hiệu suất, nhưng trong trung hạn, nếu CPO được áp dụng trên quy mô lớn, giá trị có thể dịch chuyển từ các mô-đun quang mặt trước sang các động cơ quang, laser, quang tử silicon, đóng gói, đầu nối, kiểm thử và hệ sinh thái ASIC chuyển mạch. Broadcom đã chỉ ra ngay từ công tắc CPO Bailly 51,2T rằng pluggable quang truyền thống có thể chiếm khoảng 50% mức tiêu thụ điện năng và hơn 50% chi phí của một hệ thống chuyển mạch truyền thống, đó chính xác là nhóm lợi nhuận mà CPO đang cố gắng tái cấu trúc.

2. Thay đổi đầu tư:

Kết nối quang không còn nên chỉ hỏi "bao nhiêu đơn vị 800G được xuất xưởng", mà nên hỏi:

- Công ty đã giành được thiết kế (design-in) với NVIDIA/Broadcom/các nhà cung cấp đám mây hàng đầu chưa?

- Sản phẩm có phải là năng lực cốt lõi cho 200G/lane, hay là năng lực có thể thay thế từ thế hệ trước?

- Giá trị sẽ được nâng cao hay bị thay thế trong CPO?

- Biên lợi nhuận gộp đến từ sự khan hiếm kỹ thuật hay sự thiếu hụt cung cấp tạm thời?

- Tốc độ của 1,6T, LPO và CPO có dẫn đến sự không khớp về hàng tồn kho/đơn đặt hàng không?

Đánh giá Cá nhân: Kết nối quang vẫn là hướng đi chính, nhưng thị trường sẽ chuyển từ "logic tổng khối lượng mô-đun quang" sang "logic liên kết kiến trúc". CPO là chủ lực trung hạn, nhưng không nên hiểu là tất cả pluggable sẽ bị thay thế ngay lập tức trong năm 2026; một tốc độ hợp lý hơn là: pluggable 800G/1,6T hiện thực hóa trước, và CPO dần dần được xác nhận trong các cụm AI mật độ cao nhất.

3. DC 800V: Hướng đi rất quan trọng, nhưng tốc độ đầu tư không thể ngoại suy tuyến tính quá sớm

Bản chất của DC 800V không phải là một bản nâng cấp sản phẩm nguồn đơn giản, mà là một thay đổi cần thiết trong kiến trúc phân phối điện khi mật độ năng lượng giá đỡ AI tăng lên. NVIDIA đã nêu rõ rằng tiêu chuẩn 54V truyền thống đã trở thành một nút thắt cổ chai, và DC 800V có thể giảm khối lượng chuyển đổi và định tuyến, giảm tổn thất phân phối, giảm dòng điện/tổn thất đồng/khối lượng cáp, và cải thiện token trên mỗi watt. Cùng một trang cũng đề cập rằng các trung tâm dữ liệu sẽ dần dần phát triển từ phân phối AC hiện tại sang DC 800V, với hình thức tương lai là một lần chuyển đổi AC sang DC 800V duy nhất, sau đó phân phối trực tiếp đến giá đỡ tính toán.

Những Thay Đổi Mới Trong Bối Cảnh Cạnh Tranh

DC 800V sẽ dịch chuyển giá trị từ nguồn điện hạ thế truyền thống, phân phối AC và PSU sang:

- Bộ chỉnh lưu 800V / giá đỡ nguồn;

- DC/DC điện áp cao;

- Máy biến áp thể rắn;

- Thiết bị nguồn SiC/GaN;

- Đầu nối điện áp cao, thiết bị bảo vệ và thanh cái;

- Dự phòng pin cấp giá đỡ / BBU;

- Thiết kế hợp tác với làm mát bằng chất lỏng/tủ/máy chủ/hệ thống máy chủ.

Các đối tác hệ sinh thái DC 800V được NVIDIA tiết lộ bao gồm ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv, v.v., cho thấy đây không phải là câu chuyện của một công ty chip đơn lẻ mà là sự tái cấu trúc của toàn bộ hệ sinh thái điện.

Thay đổi đầu tư:

DC 800V hiện tại giống một "quyền chọn kiến trúc" hơn và không phải tất cả các công ty đã bước vào giai đoạn hiện thực hóa thu nhập. Điều đáng theo dõi nhất là: ai tham gia vào thiết kế tham chiếu của NVIDIA, ai có được chứng nhận sản xuất hàng loạt từ các nhà cung cấp đám mây/ODM, sản phẩm của ai chuyển từ nguyên mẫu sang lô hàng cấp giá đỡ, và ai có thể vượt qua chứng nhận an toàn, độ tin cậy, quản lý nhiệt và sự thuận tiện bảo trì.

Rủi ro chính:

- Các tiêu chuẩn chưa được thống nhất hoàn toàn; các giải pháp nội bộ từ NVIDIA/OCP/các nhà cung cấp đám mây có thể khác nhau;

- Chu kỳ bảo trì, an toàn, bảo vệ và chứng nhận cho DC điện áp cao có thể làm chậm việc áp dụng;

- Một khi các thiết kế tham chiếu được tiêu chuẩn hóa, lợi nhuận cho các bộ phận nguồn/đầu nối/bảo vệ có thể bị cạnh tranh siết chặt;

- Giá cổ phiếu có thể giao dịch dựa trên "tỷ lệ thâm nhập 800V" trước, nhưng hiện thực hóa doanh thu có thể chậm hơn 4–8 quý.

Đánh giá của Tôi: DC 800V là một hướng đi thực tế, nhưng nó không phải là phân khúc phù hợp nhất để chạy theo chủ đề đơn giản. Nó nên được theo dõi bằng cách xem "ai có được thị phần sản xuất hàng loạt trong các giá đỡ năng lượng cao tiếp theo như Rubin/Vera Rubin", thay vì mua chỉ vì một công ty đề cập đến "800V".

4. Lĩnh vực Điện: Được nâng cấp từ "người hưởng lợi từ chi tiêu vốn AI" thành "quyền cấp phép năng lực AI"

Điện là một trong những nút thắt cổ chai dai dẳng nhất trong các trung tâm dữ liệu AI hiện tại vì nó không phải là một sản phẩm đơn lẻ mà là một ràng buộc toàn diện về đất đai, kết nối lưới điện, máy biến áp, thiết bị đóng cắt, cáp, UPS, tua bin khí, lưu trữ năng lượng, PPA và phê duyệt quy định.

IEA dự kiến mức tiêu thụ điện năng của trung tâm dữ liệu toàn cầu sẽ tăng từ khoảng 415 TWh vào năm 2024 lên khoảng 945 TWh vào năm 2030, với AI là động lực chính; tại Mỹ, các trung tâm dữ liệu sẽ đóng góp gần một nửa tăng trưởng nhu cầu điện vào năm 2030. IEA cũng cảnh báo rằng khoảng 20% các dự án trung tâm dữ liệu đã lên kế hoạch có thể đối mặt với rủi ro chậm trễ, vì việc xây dựng các đường dây truyền tải mới mất 4–8 năm ở các nền kinh tế phát triển và thời gian chờ đợi các linh kiện chính như máy biến áp và cáp đã tăng gấp đôi trong ba năm qua.

Đây là lý do tại sao các công ty thiết bị điện như Eaton vẫn có các đơn đặt hàng và lượng tồn đọng mạnh mẽ. Eaton quý 1 năm 2026 tiết lộ rằng lượng tồn đọng của mảng Điện đã tăng 48% so với cùng kỳ năm ngoái và đơn đặt hàng trung bình 12 tháng của Mảng Điện châu Mỹ đã tăng 42%, nêu rõ rằng động lực từ trung tâm dữ liệu đang thúc đẩy nhu cầu.

Những Thay Đổi Mới Trong Bối Cảnh Cạnh Tranh

Lĩnh vực điện không thể được xem như một tổng thể. Nó được chia thành ít nhất bốn lớp:

- Thiết bị Lưới điện: Máy biến áp, thiết bị đóng cắt, máy cắt, cáp, bảo vệ và điều khiển.

- Chuỗi Nguồn Bên Trong Trung tâm Dữ liệu: UPS, PDU, thanh dẫn điện (busway), thiết bị đóng cắt, nguồn giá đỡ, BBU.

- Phía Phát điện: Khí đốt tự nhiên, tua bin khí, năng lượng hạt nhân, SMR, địa nhiệt, lưu trữ năng lượng, PPA.

- Kỹ thuật và Tích hợp Hệ thống/EPC: Bất kỳ ai có thể cung cấp MW khả dụng đúng hạn đều có quyền định giá.

Trong ngắn hạn, phần khó nhất là tồn đọng thiết bị điện + khả năng giao hàng; trong trung hạn, đó là kết nối lưới điện và nguồn phát; trong dài hạn, đó là các khu vực/công ty có nguồn điện chi phí thấp, có thể điều phối. Reuters cũng trích dẫn EIA nói rằng nhu cầu điện của Mỹ sẽ tiếp tục đạt mức cao mới trong năm 2026 và 2027, được thúc đẩy bởi các trung tâm dữ liệu AI và điện khí hóa.

Thay đổi đầu tư:

Điện không còn chỉ là "nhà cung cấp hạ nguồn cho chi tiêu vốn trung tâm dữ liệu" mà là điều kiện tiên quyết để năng lực AI có thể được triển khai. Đối với các nhà cung cấp đám mây, nếu GPU không đủ, họ có thể mua; nếu HBM không đủ, họ có thể xếp hàng chờ; nhưng MW kết nối lưới và thời gian giao hàng máy biến áp không thể giải quyết ngay lập tức bằng tiền.

Rủi ro chính:

- Định giá thiết bị điện đã khá đông đúc;

- Sự chậm trễ dự án sẽ đẩy lùi doanh thu;

- Cổ phiếu tiện ích bị ràng buộc bởi quy định, lãi suất và lợi tức trên chi tiêu vốn;

- Các câu chuyện về tua bin khí/hạt nhân/SMR thường đúng trong dài hạn nhưng chậm hiện thực hóa trong ngắn hạn.

Đánh giá Cá nhân: Điện là một trong những "nút thắt cổ chai vật lý" có tính bền vững tốt nhất trong các trung tâm dữ liệu AI, nhưng ưu tiên nên dành cho các nhà cung cấp thiết bị và hệ thống, tiếp theo là tài sản phát điện, và cuối cùng là beta tiện ích thông thường.

5. CPU: Tái nổi lên như một đường dẫn quan trọng trong hệ thống AI từ một "phụ kiện GPU", nhưng các nhóm lợi nhuận sẽ được nội bộ hóa bởi các nhà cung cấp đám mây

Sự thay đổi trong logic CPU đang bị thị trường đánh giá thấp. Trước đây, mọi người hiểu máy chủ AI là do GPU/HBM chi phối, với CPU chỉ là bộ xử lý máy chủ. Nhưng AI tác nhân (agentic AI), suy luận, gọi công cụ, tiền xử lý dữ liệu, hộp cát (sandboxing), truy xuất và ảo hóa mạng/lưu trữ sẽ đưa CPU trở lại đường dẫn quan trọng.

Google đã nêu rõ trong phần giới thiệu Axion của mình rằng điện toán đa năng vẫn là một phần quan trọng của khối lượng công việc khách hàng; Định luật Amdahl có nghĩa là khi các bộ tăng tốc tiếp tục cải thiện, tính toán đa năng sẽ trở thành một giới hạn về chi phí và khả năng. Google tuyên bố Axion hoạt động tốt hơn tới 30% so với các phiên bản đám mây Arm nhanh nhất vào thời điểm đó và tốt hơn tới 50% so với các phiên bản x86 tương đương, với hiệu quả năng lượng tốt hơn tới 60%. Một bài báo năm 2026 của Arm đã chỉ ra thêm rằng các hệ thống tác nhân sẽ làm tăng độ đồng thời, độ nhạy độ trễ và nhu cầu tính toán tổng thể, đặt CPU vào con đường quan trọng để thành công; Google TPU 8t/8i cũng sử dụng Axion làm đầu mối để giảm độ trễ chuẩn bị dữ liệu và duy trì mức sử dụng TPU.

Dữ liệu của AWS cũng cho thấy CPU/các chip tự phát triển không phải là một câu chuyện phụ. Amazon quý 1 năm 2026 tuyên bố mảng kinh doanh chip của họ, bao gồm Graviton, Trainium và Nitro, có tốc độ doanh thu hàng năm vượt quá 20 tỷ đô la và đang tăng trưởng ở mức ba chữ số so với cùng kỳ năm ngoái; họ cũng đề cập rằng OpenAI sẽ bắt đầu tiêu thụ khoảng 2GW công suất Trainium từ năm 2027, và Anthropic sẽ nhận được tới 5GW Trainium.

Những Thay Đổi Mới Trong Bối Cảnh Cạnh Tranh

Người ta phải rất thận trọng với CPU. Tăng trưởng nhu cầu là thực tế, nhưng nó không có nghĩa là tất cả các công ty CPU thương mại sẽ được hưởng lợi như nhau.

- CPU Arm Tự Phát Triển của Nhà Cung Cấp Đám Mây: AWS Graviton, Google Axion, Microsoft Cobalt sẽ nội bộ hóa một phần lợi nhuận CPU trong các siêu quy mô (hyperscalers).

- AMD EPYC: Vẫn có khả năng cạnh tranh mạnh mẽ về số lõi cao, băng thông bộ nhớ, làn PCIe và hệ sinh thái x86, đặc biệt phù hợp cho máy chủ GPU, đám mây chung, cơ sở dữ liệu và khối lượng công việc doanh nghiệp.

- Intel Xeon: Vẫn có cơ sở đã cài đặt khổng lồ, hệ sinh thái doanh nghiệp và các lệnh tăng tốc AMX, nhưng quy trình, mức tiêu thụ điện năng, thị phần và áp lực biên lợi nhuận gộp vẫn là những vấn đề chính.

- NVIDIA Grace/Vera CPU: Nếu kiến trúc hệ thống trở nên mở rộng quy mô giá đỡ hơn nữa, giá trị của CPU NVIDIA không chỉ là một CPU mà là một phần của hệ thống giá đỡ NVLink/NVL.

Thay đổi đầu tư:

CPU không phải là tài sản AI khan hiếm nhất và độ co giãn định giá thường không tốt bằng HBM, đóng gói tiên tiến, nguồn và mạng lõi. Nhưng tầm quan trọng chiến lược của CPU đang tăng lên, đặc biệt là trong suy luận/AI tác nhân. Câu hỏi thực sự là: lợi nhuận từ nhu cầu CPU mới sẽ chảy vào CPU thương mại hay bị hấp thụ bởi các chip tự phát triển của siêu quy mô và các tối ưu hóa cấp hệ thống.

Đánh giá Cá nhân: Logic lĩnh vực CPU đang được cải thiện, nhưng nó giống một chủ lực "tối ưu hóa hiệu quả/chi phí hệ thống AI" hơn là một chủ lực khan hiếm thuần túy. Mạnh nhất không phải là một CPU đơn lẻ, mà là kiểm soát hệ thống đối với CPU + bộ tăng tốc + bộ nhớ + mạng + lập lịch phần mềm.

6. Đóng gói Tiên tiến

Chip AI ngày càng lớn hơn, HBM xếp chồng nhiều hơn, và CoWoS tiếp tục mở rộng, nhưng áp lực về hiệu quả, diện tích, năng suất và chi phí của "tấm wafer tròn + chất nền silicon/chất nền hữu cơ" sẽ tăng lên. CoPoS là một hình thức sản xuất được chuẩn bị cho thế hệ đóng gói AI/HPC siêu lớn tiếp theo.

CoWoS hiện tại của TSMC vẫn là lực lượng chính cho AI/HPC. Trang CoWoS chính thức nêu rõ: CoWoS-S sử dụng chất nền silicon cho hiệu suất tính toán siêu cao như AI và siêu máy tính; CoWoS-S có thể đạt khoảng 3,3 lần kích thước mặt nạ, và đối với kích thước vượt quá mức này, nên sử dụng CoWoS-L hoặc CoWoS-R. Diễn đàn công nghệ năm 2026 của TSMC đã đẩy lộ trình CoWoS lên 5,5x và 14x mặt nạ; CoWoS 14x dự kiến sẽ được sản xuất vào năm 2028, tích hợp khoảng 10 chip tính toán lớn và 20 chồng HBM.

CoWoS = Chiến trường chính cho GPU/HPC AI hiện tại.

Nó đã được sản xuất hàng loạt, với khách hàng rõ ràng và công suất eo hẹp, khiến nó trở thành chủ lực hiệu suất hiện tại.

CoPoS = Một nền tảng trung và dài hạn cho đóng gói AI/HPC siêu lớn thế hệ tiếp theo.

Nó không chỉ là một "mảng kinh doanh của nhà máy đóng gói và kiểm thử" mà là sự mở rộng của hệ thống 3DFabric của TSMC từ tấm wafer, RDL/chất nền trung gian, chiplet, HBM và chất nền đến đóng gói cấp hệ thống.

FOPLP = Đóng gói cấp bảng quạt ra (Fan-out panel-level packaging), có liên quan đến nhưng không bằng CoPoS.

FOPLP có thể được sử dụng cho các ứng dụng từ trung-cấp-thấp đến trung-cấp-cao, như RF, ô tô, năng lượng, truyền thông quang học và một số nguồn/mô-đun AI server; CoPoS hướng nhiều hơn đến đóng gói AI/HPC quy mô lớn, yêu cầu kiểm soát interposer/RDL/TGV/độ lợi nhuận chặt chẽ hơn. Sự so sánh của CommonWealth rất trực tiếp: CoWoS đã trưởng thành và đang sản xuất hàng loạt; cả CoPoS và FOPLP đều chuyển từ wafer sang panel, nhưng CoPoS hướng đến các chip AI lớn hơn, trong khi FOPLP được sử dụng nhiều hơn cho các chip mỏng hơn, mật độ cao hơn như di động, ô tô và IoT.

CoPoS sẽ định hình lại chuỗi cung ứng đóng gói tiên tiến cho AI, nhưng điều thực sự đáng theo dõi không phải là các từ "chất nền thủy tinh", mà là "ai có thể giúp TSMC tạo ra các gói AI siêu lớn, ổn định và rẻ."

Từ góc nhìn này, những thứ đáng nghiên cứu nhất là: Nền tảng TSMC, chuỗi thiết bị CoWoS/CoPoS, quy trình RDL/TGV/ướt, đo lường và độ lợi nhuận, chất nền lõi ABF/thủy tinh và các vật liệu chính.

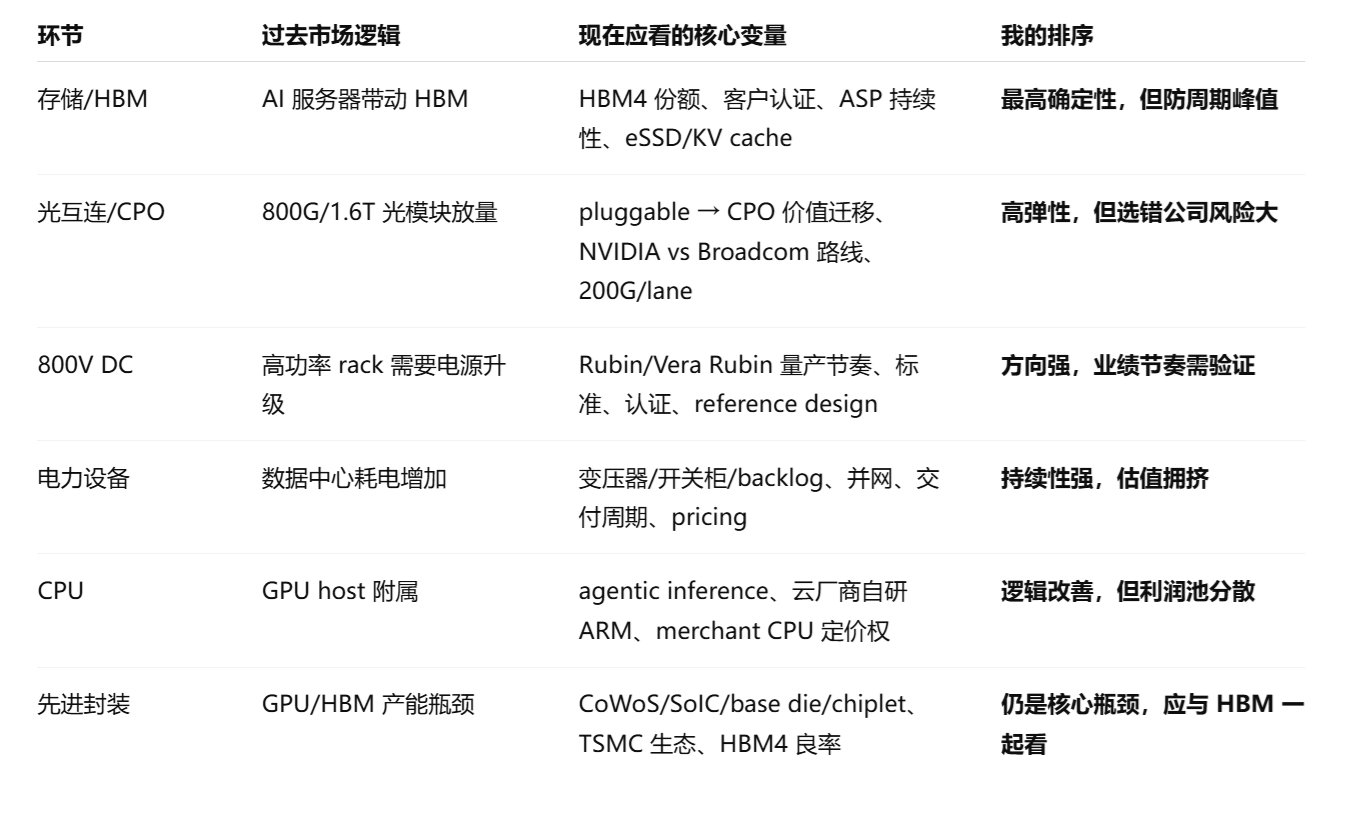

IV. "Kết luận đầu tư mới" cho từng phân khúc hiện tại

V. Cách định vị danh mục đầu tư của bạn

Bạn có thể sàng lọc các công ty bằng ba câu hỏi:

Câu hỏi 1: Đó là "nút thắt thực sự" hay "liên quan đến chủ đề"?

Nút thắt thực sự có đặc điểm: thời gian giao hàng kéo dài, khách hàng sẵn sàng trả trước hoặc ký hợp đồng dài hạn, giá bán trung bình tăng, biên lợi nhuận gộp mở rộng và tốc độ mở rộng công suất chậm.

Những thứ liên quan đến chủ đề có đặc điểm: doanh thu tăng nhưng biên lợi nhuận gộp trì trệ, khách hàng tập trung cao độ, chi phí đầu tư cao nhưng ROIC không rõ ràng, hoặc chỉ "tham gia chuỗi cung ứng" với thị phần rất nhỏ.

Hiện tại, gần với nút thắt thực sự hơn là: HBM, DRAM/eSSD server cao cấp, đóng gói tiên tiến, máy biến áp/công tắc/thiết bị lưới điện và một số kết nối quang cao cấp.

Câu hỏi 2: Giá trị của nó sẽ tăng lên trong các nâng cấp kiến trúc hay sẽ bị thay thế bởi các nâng cấp kiến trúc?

Đây là câu hỏi quan trọng nhất đối với kết nối quang, DC 800V và CPU. CPO sẽ nén giá trị của một số mô-đun pluggable truyền thống nhưng sẽ làm tăng giá trị của silicon photonics, động cơ quang, laser, đầu nối, đóng gói và kiểm tra, và switch ASIC. DC 800V sẽ làm tăng giá trị của chuỗi nguồn điện cao áp, SiC/GaN, thiết bị bảo vệ và kiến trúc nguồn rack, nhưng có thể nén một số linh kiện nguồn điện hạ áp truyền thống.

Câu hỏi 3: Liệu thị trường vốn có thể tiếp tục chịu đựng được chi tiêu vốn đám mây hạ nguồn không?

Đây là mức trần định giá quan trọng nhất cho năm 2026. Dòng tiền tự do 12 tháng trước của Amazon trong quý 1 năm 2026 đã giảm xuống còn 1,2 tỷ đô la, chủ yếu do chi phí mua PPE tăng 59,3 tỷ đô la so với cùng kỳ năm ngoái, phản ánh đầu tư AI. Reuters đưa tin vào ngày 10 tháng 6 rằng Amazon đã nhận được khoản vay 17,5 tỷ đô la và tuyên bố rằng chi tiêu liên quan đến AI của Big Tech dự kiến sẽ vượt quá 700 tỷ đô la trong năm nay, với các công ty công nghệ lớn ngày càng tài trợ thông qua thị trường nợ và vốn cổ phần. Trường hợp của Oracle thậm chí còn cực đoan hơn: Reuters đưa tin chi tiêu vốn năm tài chính 2027 của họ có thể lên tới 95 tỷ đô la, với kế hoạch tài trợ gần 40 tỷ đô la thông qua nợ và vốn cổ phần, làm dấy lên lo ngại của thị trường về tiêu hao tiền mặt và nợ.

Điều này có nghĩa là việc định giá chuỗi cung ứng thượng nguồn không thể chỉ nhìn vào đơn đặt hàng; mà còn phải nhìn vào chuyển đổi doanh thu AI, token kinh tế, gánh nặng khấu hao và mức độ áp lực dòng tiền tự do của khách hàng hạ nguồn. Một khi thị trường bắt đầu đặt câu hỏi về ROI chi tiêu vốn AI, những phân khúc có "kỳ vọng thuần túy + định giá cao + lợi nhuận chưa thực hiện" sẽ bị ảnh hưởng đầu tiên.

https://x.com/168X_Fortune/status/2062463349573718318

Khi tôi nói chuyện với 168X trước đây, chúng tôi cũng đã đề cập rằng sự tăng vọt từ tháng 4 đến tháng 5 được thúc đẩy bởi hai yếu tố cốt lõi: thứ nhất, các nhà cung cấp đám mây xác nhận rằng chi tiêu vốn lớn mang lại tăng trưởng kinh doanh đám mây tốt hơn dự kiến và kiếm tiền từ kinh doanh đám mây đến từ tiêu thụ token ở phía B và phía C; thứ hai, doanh thu hàng năm của Anthropic tăng trưởng nhanh chóng.

Đây là hai điểm cơ bản hỗ trợ toàn bộ logic kinh doanh hiện tại: Thương mại hóa AI đã bước vào điểm uốn và đang tăng trưởng nhanh chóng.

V. Logic đầu tư cuối cùng và các chủ đề chính

Đầu tư vào trung tâm dữ liệu AI đã chuyển từ "chi tiêu vốn đang chảy vào đâu" sang giai đoạn "nút thắt ở đâu, nút thắt kéo dài bao lâu, ai kiểm soát kiến trúc thế hệ tiếp theo và ai cuối cùng giữ được lợi nhuận."

Đánh giá tương đối hiện tại của tôi cho từng phân khúc là:

- Storage/HBM/eSSD: Chủ lực hiện thực hóa lợi nhuận mạnh nhất. Nhưng sau năm 2026, cần chú ý đến việc mở rộng nguồn cung và chu kỳ giá; không nên đuổi đỉnh một cách bừa bãi.

- Kết nối Quang/CPO: Hướng kỹ thuật rất mạnh, nhưng bối cảnh cạnh tranh đang được tái cấu trúc. Những người chiến thắng trong tương lai có thể không phải là các công ty có mức tăng lớn nhất trong các mô-đun 800G trước đây, mà là những công ty đảm bảo vị trí nền tảng với NVIDIA/Broadcom/nhà cung cấp đám mây.

- DC 800V: Hướng đi chung là chắc chắn, nhưng tốc độ doanh thu ngắn hạn là không chắc chắn. Đây là một sự phát triển cần thiết cho các rack AI công suất cao, nhưng đầu tư nên chờ đợi thiết kế, chứng nhận và tốc độ sản xuất hàng loạt được xác nhận.

- Ngành Điện: Nút thắt vật lý bền nhất. Nhưng cần phân biệt giữa các nhà sản xuất thiết bị, tài sản phát điện, tiện ích và EPC; ưu tiên các nhà sản xuất thiết bị điện có đơn đặt hàng tồn đọng, năng lực giao hàng và khả năng định giá.

- CPU: Tầm quan trọng đang tăng lên, nhưng không phải là logic khan hiếm đơn giản. AI tác nhân (Agentic AI) đưa CPU trở lại con đường quan trọng, nhưng các chip tự phát triển của hyperscaler sẽ nội hóa một phần quỹ lợi nhuận và độ co giãn định giá của các công ty CPU thương mại cần được đánh giá thận trọng hơn.

Khoản đầu tư nguy hiểm nhất là: mua một công ty chỉ vì nó "liên quan đến các trung tâm dữ liệu AI"; đưa ra bội số cao chỉ vì nó đề cập đến CPO/800V/làm mát bằng chất lỏng; chỉ nhìn vào tăng trưởng doanh thu mà không xem xét biên lợi nhuận gộp, thị phần, tập trung khách hàng và rủi ro thay thế kiến trúc.

Khoản đầu tư hấp dẫn nhất là:

Tài sản nút thắt đã có tăng trưởng lợi nhuận, nhưng thị trường đánh giá thấp tính bền vững của chúng;

Hoặc tài sản điểm kiểm soát chưa hiện thực hóa lợi nhuận đầy đủ nhưng đã được các nền tảng kiến trúc thế hệ tiếp theo khóa chặt.

Nói một cách đơn giản, thị trường đã nhận ra các nút thắt và điểm nghẽn của chuỗi công nghiệp sức mạnh tính toán AI, vì vậy đầu tư phải đi xa hơn một bước: không chỉ đứng ở nút thắt hoặc ở một mắt xích điểm nghẽn. Bạn cũng cần xem liệu doanh nghiệp này có độc đáo và không thể thay thế tại nút thắt và điểm nghẽn này không, liệu hướng kỹ thuật của nó có đúng không và liệu nó không chỉ có nhiều đơn đặt hàng mà còn có thể tiếp tục vượt kỳ vọng trong giao hàng. Đồng thời, bạn phải xem xét tốc độ phát triển kỹ thuật và hạ cánh thực tế diễn ra như thế nào.