Son bir iki yıldır AI endüstri zinciri hakkında birçok tweet yazdım ve daha önce AI hesaplama gücü endüstri zincirinin yatırım mantığını detaylandırmıştım.

Geçen yıl Eylül ayı sonunda https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, uygulamaların genişlemesinin hesaplama gücü talebini artırdığından ve bunun hem hesaplama hem de depolamaya fayda sağladığından bahsetmiştim.

Bu yıl Şubat ayı ortasında https://x.com/qinbafrank/status/2023597321368547520?s=20, sermaye harcaması savaşı hakkındaki tweet'te şunları ele aldım: 1) Hesaplama gücü endüstri zincirindeki kilit halkalar hâlâ en büyük değeri yakalayabilir: çipler, paketleme ve test, depolama, optik modüller vb. Kapasitesi kolayca hızla genişletilemeyenler ve yüksek hendeklere sahip olanlar, büyük sermaye harcamalarının getirdiği kâr paylarından yararlanacak;

2) Verimlilik optimizasyonu için hâlâ önemli bir alan var: damıtma, niceleme, MoE, özelleşmiş çipler, sıvı soğutma ve (uzun vadede) nükleer füzyon, çıkarım tarafında birim hesaplama gücü başına enerji tüketimini ve maliyeti 10 ila 100 kat daha azaltabilir. Bu alanlarda fırsatlar arayın.

Bu yıl Nisan ayı ortasında, https://x.com/qinbafrank/status/2043653387271712962?s=20, endüstri darboğazlarının GPU'lar, depolama, optik ara bağlantılar, güç ve CPU'lar arasında nasıl iletildiğine dair temel mantığı detaylandırdım.

Son düşüncelerim şöyle: "AI sermaye harcamasının veri merkezi endüstri zinciri boyunca yayılması" temel harita olmaya devam ediyor, ancak artık etkili bir alfa çerçevesi değil. Artık gerçekten etkili olan çerçeve, sermaye harcaması betasından şuna yükseltilmelidir:

Gerçek darboğaza kim sahip, darboğazı kâra kim dönüştürebilir, yeni nesil mimari geçişinde kontrol noktalarını kim elde eder ve kimin değerlemesi zaten önceden aşırı şişirilmiş.

Başka bir deyişle, son iki yılda "AI veri merkezi ilişkisi" satın alabilirdiniz; bundan sonra kıt nakit akışı + mimari kontrol + doğrulanabilir sipariş sürdürülebilirliği satın almalısınız. Neden? Temel mantık şu: Bir endüstri zincirindeki her halka bir kez abartıldıktan sonra, artık her şeye aynı şekilde davranamazsınız. Bunun yerine, endüstri zincirinde vazgeçilmez olan ve güçlü temel rekabet gücüne sahip, büyük siparişler ve beklentilerden daha iyi teslimatlar ile desteklenen şirketleri gerçekten ayırt etmelisiniz. Bu, özünde kaba bir fırça ile yatırım yapmaktan dikkatli bir eleme yapmaya geçiştir.

I. Yukarıdaki Mantığın Üç Temel Değişkeni

Birincisi, "veri merkezindeki her halka abartıldı, bu nedenle eski mantık geçersiz" değil, daha çok endüstri zinciri haritalama mantığının başarısız olmadığı; sadece bir "hisse senedi seçme mantığından" bir "araştırma giriş noktasına" dönüştüğüdür.

Büyük teknoloji şirketlerinin sermaye harcamaları ve talebi zayıflamadı. Microsoft'un FY26 Q3 Azure ve diğer bulut hizmetleri geliri yıllık bazda %40 arttı ve müşteri talebinin hâlâ mevcut kapasiteyi aştığını açıkça belirtti; bu, hesaplama gücü arz kısıtlamalarının hâlâ gerçek olduğunu gösteriyor. Meta da 2026 sermaye harcaması tahminini 115-135 milyar dolardan 125-145 milyar dolara yükseltti ve bunu daha yüksek bileşen fiyatları ve gelecekteki veri merkezi kapasite maliyetlerine bağladı. Alphabet'in Q1 2026 Google Cloud geliri yıllık bazda %63 arttı ve bulut birikmiş işleri 460 milyar doları aştı; bu, bulut AI talebinin sipariş/sözleşme düzeyine girdiğini gösteriyor.

Yani sorun "sermaye harcaması mantığının gitmiş olması" değil, şu: sermaye harcaması mantığı piyasa tarafından tamamen öğrenildi ve artık fayda sağlayan tüm halkaları ayrım gözetmeksizin satın alamazsınız.

İkincisi, "kazanç büyümesi" "hacim, fiyat, karışım ve sürdürülebilirlik" olarak ayrıştırılmalıdır.

"Kazanç büyümesine karşı beklenti/değerleme büyümesi" demek doğru, ancak yeterince detaylı değil. Şimdi piyasa gerçekten şunu soracak:

- Kazanç büyümesi sevkiyat hacminden mi yoksa ortalama satış fiyatından mı geliyor?

- Ortalama satış fiyatı yapısal bir fiyat artışı mı yoksa kısa vadeli bir kıtlıktan mı kaynaklanıyor?

- Brüt kar marjı iyileşmesi ürün karışımından mı yoksa tek seferlik bir arz-talep uyumsuzluğundan mı geliyor?

- Birikmiş işler iptal edilebilir mi yoksa çok nesilli platformlar tarafından kilitlenmiş mi?

- Müşteri yoğunluğu şirkete pazarlık gücü veriyor mu yoksa kâr marjlarını baskılıyor mu?

Örneğin, depolama sektörü artık açıkça sadece beklentilerle ilgili değil: Micron'un FY26 Q2 geliri geçen yılın aynı dönemindeki 8,05 milyar dolardan 23,86 milyar dolara yükseldi ve brüt kar marjı %74,4 oldu. Şirket, rekor performansı güçlü talep, sıkı arz ve AI çağında belleğin stratejik değerine bağladı. Bu, "sadece CPO/800V hikayeleri anlatan ancak büyük ölçekli geliri henüz doğrulamamış" birçok şirketten tamamen farklı.

Üçüncüsü, "teknoloji yükseltmeleri" "doğru yön" ve "doğru benimseme hızı" olarak ayrıştırılmalıdır.

CPO, 800V DC, gelişmiş paketleme, sıvı soğutma ve güç mimarisi yükseltmelerinin tümü gerçek yönlerdir, ancak yatırımda yapılabilecek en kolay hata şudur: yön doğru, ancak hız yanlış; hız doğru, ancak şirket ana zincirde değil; şirket ana zincirde, ancak kâr platform sahibi tarafından alınıyor.

NVIDIA'nın 800V DC sayfası, geleneksel 54V mimarisini zaten yeni nesil AI fabrikası için bir darboğaz olarak nitelendiriyor ve 800V DC'nin dönüşüm aşamalarını, akımı, bakır kaybını ve kablo hacmini azaltarak token başına watt'ı iyileştirebileceğini vurguluyor. Ancak bu, tüm 800V ile ilgili şirketlerin hemen ölçekleneceği anlamına gelmiyor; daha çok, ilk olarak en yüksek güç yoğunluklu Rubin/Vera Rubin, NVL rafları ve hiper ölçekli AI fabrikalarında uygulanması ve ardından kademeli olarak yayılması muhtemel.

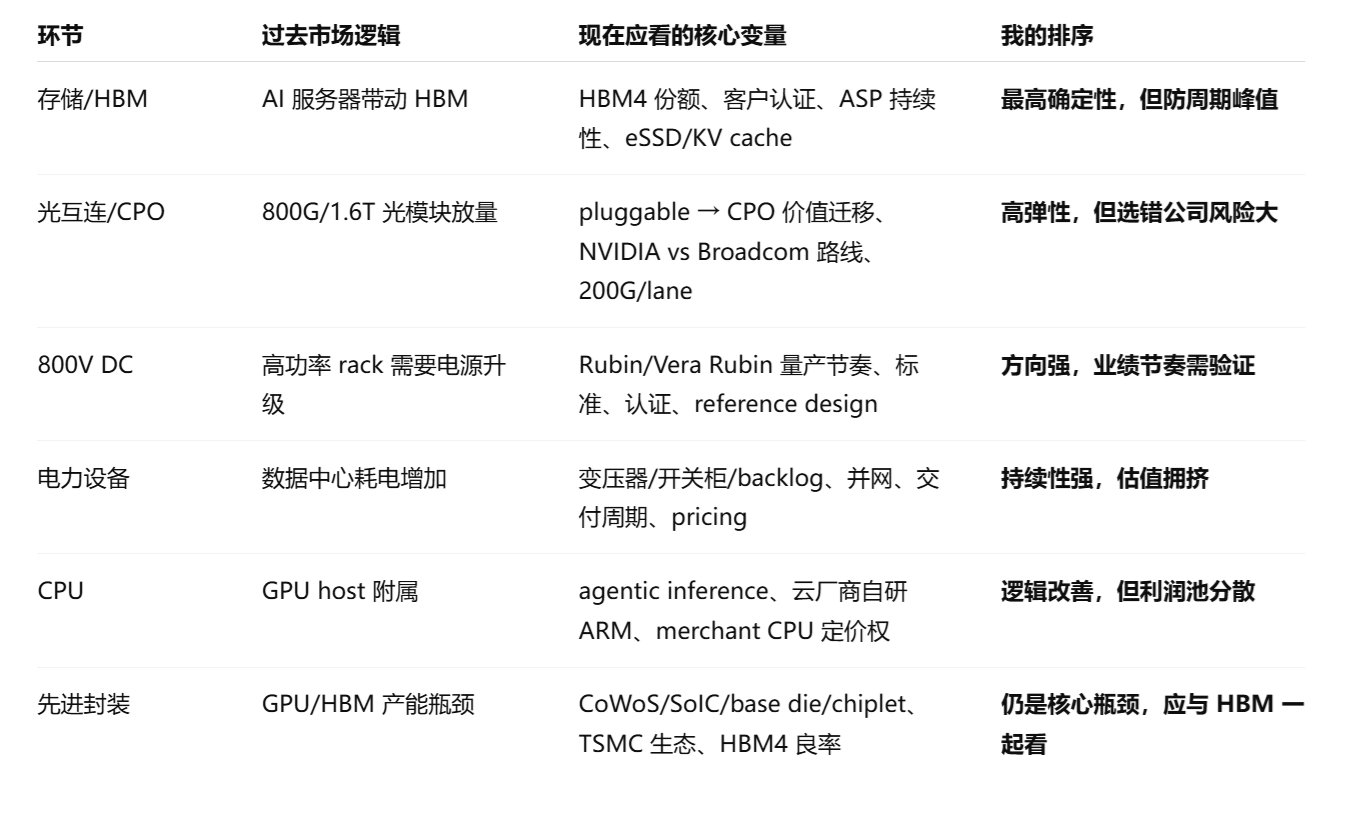

II. Mevcut AI Veri Merkezi Endüstri Zinciri Kategorileri

En iyi varlıklar genellikle birinci ve üçüncü kategoriler arasındadır: hem kısa vadeli performansa hem de yeni nesil mimari kontrol noktalarına sahip olmak. En kötüsü dördüncü kategoridir: gelir sermaye harcamasını takip eder, ancak rekabet engelleri düşüktür, brüt marjlar düşüktür ve müşteri pazarlık gücü yüksektir.

III. Segment Analizi: Yatırım Mantığı ve Rekabet Ortamındaki Yeni Değişiklikler

- AI Veri Merkezi Depolama/Bellek: Hâlâ en güçlü "kazanç gerçekleştirme" ana hattı, ancak 2027'den sonra arz tepkisine dikkat edin. Buradaki depolama üç katmana ayrılmalıdır: HBM, sunucu DRAM/DDR5/SOCAMM ve kurumsal SSD/eSSD.

1) HBM: Bir GPU aksesuarından AI sisteminin temel darboğazına

HBM mantığı en zor olanıdır çünkü aynı anda üç şeye sahiptir: güçlü talep, yüksek teknik engeller ve yavaş arz genişlemesi. SK hynix, HBM3E'nin 2026'da HBM sevkiyatlarının yaklaşık üçte ikisini oluşturmasının beklendiğini ve HBM4'ün kademeli olarak arttığını gösteren piyasa görüşlerine atıfta bulundu; bu arada, bulut satıcılarının kendi geliştirdiği ASIC'ler de HBM'yi benimsiyor; bu, HBM talebinin artık sadece NVIDIA GPU'larına bağlı olmadığını, Google ve AWS gibi kendi geliştirdiği çip sistemlerine kadar genişlediğini gösteriyor.

Rekabet ortamında, SK hynix en güçlülerden biri olmaya devam ediyor. Basın bülteni, Counterpoint verilerine atıfta bulunarak SK hynix'in Q2 2025'te HBM sevkiyat payının %62 ve Q3'te gelir payının %57 olduğunu söyledi ve HBM4 için seri üretim sistemi kurduğunu ve TSMC ile paketleme işbirliğini güçlendirdiğini belirtti. Samsung, Q1 2026'da Bellek işinin NVIDIA Vera Rubin platformu için HBM4 ve SOCAMM2'nin seri üretim satışlarına başladığını ve PCIe Gen6 SSD'ler geliştirdiğini belirtti.

Yatırım Değişiklikleri: Eskiden insanlar "toplam HBM talebi" satın alırdı; şimdi HBM4 nesil payı, müşteri sertifikasyonu, temel kalıp/paketleme sinerjisi, 12 yüksek/16 yüksek verimi ve NVIDIA/ASIC müşterileri ile çok nesilli bağ satın alıyorlar. HBM artık sadece döngüsel bir ürün değil, depolama, gelişmiş paketleme ve sistem mimarisi arasında stratejik bir varlıktır.

2) DDR5/SOCAMM: Hafife alınan CPU/çıkarım tarafı darboğazı

Ajan AI ve çıkarım iş yüklerinin büyümesiyle birlikte CPU'ların, ana belleğin, KV önbelleğinin ve veri ön işlemenin önemi arttı. Samsung, sunucu belleği talebinin 2026'nın ikinci yarısında güçlü kalmaya devam ettiğini açıkça belirtti ve DDR5, SOCAMM2 ve PCIe Gen6 eSSD/KV önbellek depolamasını AI ürün odağı haline getirdi.

Bu, depolama mantığının "eğitim GPU'larının HBM'ye ihtiyacı var"dan "çıkarım ve ajanların daha büyük bir bellek hiyerarşisine ihtiyacı var"a genişlediği anlamına geliyor. Bu, Micron, Samsung ve SK hynix'e fayda sağlıyor, ancak esneklik kaynakları farklı: SK hynix HBM payına, Micron fiyat/kâr esnekliğine, Samsung ise HBM4 yakalama + DDR5/eSSD + dökümhane/temel kalıp kombinasyonlarına yöneliyor.

3) eSSD/NAND: Sıradan bir döngüsel üründen çıkarım altyapısının bir parçasına

Geçmişte NAND daha çok bir tüketici elektroniği/kurumsal depolama döngüsel ürünüydü; şimdi AI veri merkezi kontrol noktaları, gömülü vektörler, vektör veritabanları, KV önbellekleri, veri gölleri ve yüksek verimli çıkarım, eSSD talebini artıracaktır. SK hynix ayrıca AI eğitim/çıkarım genişlemesinin sunucu başına DRAM/HBM kapasitesini artıracağını ve aynı zamanda eSSD talebini de yukarı çekeceğini belirtti.

Risk: Depolama şu anda en güçlü temellere sahip segmenttir, ancak aynı zamanda klasik bir döngüsel endüstridir. SK hynix'in kendisi, artan rekabet ve kapasite genişlemesi nedeniyle HBM fiyatlarının 2026'dan sonra bir düzeltme aşamasına girebileceği konusunda uyardı. Bu nedenle, depolama hisseleri sadece ucuz F/K oranlarına sahip olarak görülmemelidir; HBM4 payının istikrarlı olup olmadığına, sıradan DRAM/NAND fiyatlarının zirveye yakın olup olmadığına, müşteri uzun vadeli sözleşmelerinin yeterince sıkı olup olmadığına ve sermaye harcaması genişlemesinin arz ve talebi bozup bozmadığına bakılmalıdır.

Kişisel Yargı: Depolama, AI veri merkezindeki en kesin segmentlerden biri olmaya devam ediyor, ancak 2026'nın ikinci yarısından sonra strateji "kapsamlı uzun"dan "teknik pay ve uzun vadeli sözleşme satın al, saf fiyat döngüsü sat"a geçmelidir.

2. Optik Ara Bağlantı/CPO: "Optik modül hacmi ve fiyat artışı"ndan "mimari savaşı"na

Optik ara bağlantı, en fazla değişikliğin olduğu segmentlerden biridir. Geçmişte piyasa, 800G ve 1.6T optik modüllerin ölçeklenmesini satın alıyordu; bir sonraki aşama, takılabilir, LPO, CPO, silikon fotonik ve anahtar ASIC'leri arasındaki değer geçişini satın almaktır.

NVIDIA, Quantum-X ve Spectrum-X silikon fotonik/CPO mimarilerini piyasaya sürdü ve CPO'sunun takılabilir alıcı-vericilere kıyasla 5 kat enerji verimliliği ve 5 kat sürekli AI çalışma süresi sağlayabileceğini ve gecikmeyi azaltabileceğini iddia ediyor. Spectrum-X Ethernet Fotonik, 409,6 Tb/s'ye kadar ulaşabiliyor ve 2026'nın ikinci yarısında kullanıma sunulması planlanıyor. NVIDIA ayrıca fotonik anahtarlarının 4 kat daha az lazerle 3,5 kat enerji verimliliği elde ettiğini belirtti ve TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC vb. dahil olmak üzere ekosistem ortaklarını açıkladı.

Broadcom da başka bir yolu ilerletiyor. Tomahawk 6'sı zaten sevk ediliyor ve tek bir çipte 102,4 Tbps, 100G/200G SerDes ve CPO'yu destekliyor, bir milyondan fazla XPU'ya sahip AI ağlarını hedefliyor. Broadcom'un ardışık Davisson CPO Ethernet anahtarı, geleneksel takılabilir optiklerin güç tüketimi, gecikme ve sistem hacmi açısından baskıyla karşı karşıya olduğunu, CPO'nun ise optik ara bağlantı gücünü %70 azaltabileceğini ve 512 XPU ölçek büyütme ve 100.000'den fazla XPU iki katmanlı ölçek genişletmeyi destekleyebileceğini vurguluyor.

1. Rekabet Ortamındaki Yeni Değişiklikler

Bu basit bir "optik modül talebi büyümeye devam ediyor" değil, iki rota arasında bir rekabettir:

- NVIDIA Tam Yığın Ağ Rotası: InfiniBand + Spectrum-X + silikon fotonik, GPU/AI fabrikası sistem tasarımına bağlı.

- Broadcom/Açık Ethernet Rotası: Tomahawk + Ethernet ekosistemi, bulut satıcılarının NVIDIA'nın tam yığınına kilitlenmesini önlemeyi kolaylaştırıyor.

Bu, geleneksel optik modül şirketleri için iki ucu keskin bir kılıçtır. Kısa vadede, 800G/1.6T takılabilir hâlâ performansa sahiptir, ancak orta vadede, CPO büyük ölçekte benimsenirse, değer ön panel optik modüllerinden optik motorlara, lazerlere, silikon fotoniklere, paketlemeye, konektörlere, testlere ve anahtar ASIC ekosistemine kayabilir. Broadcom, Bailly 51.2T CPO anahtarında daha önce geleneksel takılabilir optik alıcı-vericilerin, geleneksel bir anahtar sisteminin güç tüketiminin yaklaşık %50'sini ve maliyetinin %50'sinden fazlasını oluşturabileceğine işaret etmişti; bu, tam olarak CPO'nun yeniden yapılandırmaya çalıştığı kâr havuzudur.

2. Yatırım Değişiklikleri:

Optik ara bağlantı artık sadece "kaç adet 800G sevk edildi" diye sormamalı, bunun yerine:

- Şirket, NVIDIA/Broadcom/en iyi bulut satıcılarıyla tasarım kazanımları elde etti mi?

- Ürün, 200G/şerit için temel bir yetenek mi, yoksa önceki nesilden değiştirilebilir bir kapasite mi?

- CPO'da değer artırılacak mı yoksa değiştirilecek mi?

- Brüt kar marjı teknik kıtlıktan mı yoksa geçici arz sıkıntısından mı geliyor?

- 1.6T, LPO ve CPO'nun hızı, envanter/sipariş uyumsuzluklarına yol açacak mı?

Kişisel Yargı: Optik ara bağlantı hâlâ ana yöndür, ancak piyasa "toplam optik modül hacim mantığı"ndan "mimari uyum mantığı"na geçecektir. CPO orta vadeli ana hattır, ancak tüm takılabilirlerin 2026'da hemen değiştirileceği şeklinde anlaşılmamalıdır; daha makul bir hız şudur: 800G/1.6T takılabilir önce gerçekleşir, CPO en yüksek yoğunluklu AI kümelerinde kademeli olarak doğrulanır.

3. 800V DC: Yön çok önemli, ancak yatırım hızı çok erken doğrusal olarak tahmin edilemez

800V DC'nin özü, basit bir güç ürünü yükseltmesi değil, AI raf güç yoğunluğu arttıkça güç dağıtım mimarisinde gerekli bir değişikliktir. NVIDIA, geleneksel 54V standardının bir darboğaz haline geldiğini ve 800V DC'nin dönüşüm ve yönlendirme hacmini azaltabileceğini, dağıtım kayıplarını düşürebileceğini, akım/bakır kaybı/kablo hacmini azaltabileceğini ve token başına watt'ı iyileştirebileceğini açıkça belirtti. Aynı sayfa ayrıca veri merkezlerinin mevcut AC dağıtımından kademeli olarak 800V DC'ye geçeceğini ve gelecekteki formun, tek bir AC'den 800V DC'ye dönüşüm ve ardından doğrudan bilgi işlem rafına dağıtım olacağından bahsetti.

Rekabet Ortamındaki Yeni Değişiklikler

800V DC, değeri geleneksel düşük voltajlı güç kaynağı, AC dağıtımı ve PSU'lardan şuraya kaydıracaktır:

- 800V doğrultucular / güç rafları;

- Yüksek voltajlı DC/DC;

- Katı hal transformatörleri;

- SiC/GaN güç cihazları;

- Yüksek voltajlı konektörler, koruma cihazları ve baralar;

- Raf düzeyinde pil yedekleme / BBU;

- Sıvı soğutma/dolaplar/sunucu sistemleri ile işbirliği tasarımı.

NVIDIA, 800V DC ekosistem ortaklarının ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv vb. kapsadığını açıkladı; bu, bunun tek bir çip şirketi hikayesi değil, tüm elektrik ekosisteminin yeniden yapılandırılması olduğunu gösteriyor.

Yatırım Değişiklikleri:

800V DC şu anda daha çok bir "mimari opsiyon" gibidir ve tüm şirketler kazanç gerçekleştirme aşamasına girmemiştir. En takip edilmeye değer olanlar: NVIDIA'nın referans tasarımına kim giriyor, bulut satıcıları/ODM'lerden seri üretim yeterliliği kim alıyor, ürünleri prototiplerden raf düzeyinde sevkiyata kim geçiyor ve güvenlik sertifikasyonu, güvenilirlik, termal yönetim ve bakım kolaylığından kim geçebiliyor.

Ana Riskler:

- Standartlar tam olarak birleşmemiş; NVIDIA/OCP/bulut satıcılarından gelen dahili çözümler farklılık gösterebilir;

- Yüksek voltajlı DC için bakım, güvenlik, koruma ve sertifikasyon döngüleri benimsemeyi yavaşlatabilir;

- Referans tasarımlar standartlaştırıldıktan sonra, güç kaynakları/konektörler/koruma parçaları için kârlar rekabet tarafından sıkıştırılabilir;

- Hisse senedi fiyatları önce "800V penetrasyonu" üzerinden işlem görebilir, ancak gelir gerçekleştirmesi 4-8 çeyrek gecikebilir.

Yargım: 800V DC gerçek bir yöndür, ancak basit tema takibi için en uygun segment değildir. "Rubin/Vera Rubin gibi sonraki yüksek güçlü raflarda seri üretim payını kim alıyor" takip edilmelidir, sadece bir şirket "800V" dediği için satın almak yerine.

4. Güç Sektörü: "AI sermaye harcaması yararlanıcısı"ndan "AI kapasite lisanslama hakkı"na yükseltildi

Güç, mevcut AI veri merkezlerindeki en kalıcı darboğazlardan biridir çünkü tek bir ürün değil, arazi, şebeke bağlantısı, transformatörler, şalt tesisleri, kablolar, UPS, gaz türbinleri, enerji depolama, PPA'lar ve düzenleyici onayların kapsamlı bir kısıtlamasıdır.

IEA, küresel veri merkezi güç tüketiminin 2024'te yaklaşık 415 TWh'den 2030'da yaklaşık 945 TWh'ye çıkmasını bekliyor ve AI'nın ana itici güç olduğunu belirtiyor; ABD'de, veri merkezleri 2030'a kadar güç talebi artışının neredeyse yarısına katkıda bulunacak. IEA ayrıca, planlanan veri merkezi projelerinin yaklaşık %20'sinin gecikme riskiyle karşı karşıya kalabileceği konusunda uyardı, çünkü gelişmiş ekonomilerde yeni iletim hatları inşa etmek 4-8 yıl sürüyor ve transformatörler ve kablolar gibi temel bileşenler için bekleme süreleri son üç yılda ikiye katlandı.

Bu nedenle Eaton gibi elektrikli ekipman şirketleri hâlâ güçlü siparişlere ve birikmiş işlere sahip. Eaton Q1 2026, Elektrik sektörü birikmiş işlerinin yıllık bazda %48 büyüdüğünü ve Electrical Americas 12 aylık hareketli ortalama siparişlerinin %42 arttığını açıkladı ve veri merkezi momentumunun talebi artırdığını belirtti.

Rekabet Ortamındaki Yeni Değişiklikler

Güç sektörü bir bütün olarak görülemez. En az dört katmana ayrılır:

- Şebeke Ekipmanları: Transformatörler, şalt tesisleri, devre kesiciler, kablolar, koruma ve kontrol.

- Dahili Veri Merkezi Güç Zinciri: UPS, PDU, bara yolu, şalt tesisi, raf gücü, BBU.

- Üretim Tarafı: Doğal gaz, gaz türbinleri, nükleer enerji, SMR'ler, jeotermal, enerji depolama, PPA'lar.

- Mühendislik ve EPC/Sistem Entegrasyonu: Kullanılabilir MW'ı zamanında teslim edebilenin fiyatlandırma gücü vardır.

Kısa vadede, en zor kısım elektrikli ekipman birikmiş işleri + teslimat kapasitesidir; orta vadede, şebeke bağlantısı ve üretim kaynakları; uzun vadede, düşük maliyetli, sevk edilebilir güce sahip bölgeler/şirketler. Reuters ayrıca EIA'ya atıfta bulunarak ABD güç talebinin AI veri merkezleri ve elektrifikasyonun etkisiyle 2026 ve 2027'de yeni zirvelere ulaşmaya devam edeceğini söyledi.

Yatırım Değişiklikleri:

Güç artık sadece "veri merkezi sermaye harcamasının aşağı akışlı tedarikçisi" değil, aynı zamanda AI kapasitesinin dağıtılıp dağıtılamayacağının bir ön koşuludur. Bulut satıcıları için GPU'lar yetersizse satın alınabilir; HBM yetersizse sıraya girilebilir; ancak şebekeye bağlı MW ve transformatör teslim süreleri parayla hemen çözülemez.

Ana Riskler:

- Güç ekipmanı değerlemeleri zaten oldukça kalabalık;

- Proje gecikmeleri geliri geriye itecektir;

- Kamu hizmeti hisseleri düzenleme, faiz oranları ve sermaye harcaması getirisi ile sınırlıdır;

- Gaz türbini/nükleer/SMR anlatıları genellikle uzun vadede doğru ancak kısa vadede gerçekleşmesi yavaştır.

Kişisel Yargı: Güç, AI veri merkezlerinde en iyi sürdürülebilirliğe sahip "fiziksel darboğazlardan" biridir, ancak öncelik ekipman ve sistem teslimatçılarına, ardından üretim varlıklarına ve son olarak sıradan kamu hizmeti betasına verilmelidir.

**

5. CPU: Bir "GPU aksesuarı"ndan AI sistemlerinde yeniden kritik bir yol olarak ortaya çıkıyor, ancak kâr havuzları bulut satıcıları tarafından içselleştirilecek

CPU mantığındaki değişiklik piyasa tarafından hafife alınıyor. Geçmişte, herkes AI sunucularının GPU'lar/HBM tarafından domine edildiğini ve CPU'nun sadece bir ana bilgisayar işlemcisi olduğunu anlıyordu. Ancak ajan AI, çıkarım, araç çağırma, veri ön işleme, korumalı alan, alma ve ağ/depolama sanallaştırmasının tümü CPU'yu kritik yola geri itecektir.

Google, Axion tanıtımında genel amaçlı bilgi işlemin müşteri iş yüklerinin önemli bir parçası olmaya devam ettiğini açıkça belirtti; Amdahl Yasası, hızlandırıcılar gelişmeye devam ettikçe genel amaçlı bilgi işlemin bir maliyet ve yetenek sınırı haline geleceği anlamına gelir. Google, Axion'un o zamanki en hızlı Arm bulut örneklerinden %30'a kadar, karşılaştırılabilir x86 örneklerinden ise %50'ye kadar daha iyi performans gösterdiğini ve %60'a kadar daha iyi enerji verimliliği sağladığını iddia ediyor. 2026 tarihli bir Arm makalesi ayrıca ajan sistemlerinin eşzamanlılığı, gecikme hassasiyetini ve genel bilgi işlem talebini artıracağını ve CPU'yu başarı için kritik yola koyduğunu; Google TPU 8t/8i'nin ayrıca Axion'u veri hazırlama gecikmesini azaltmak ve TPU kullanımını sürdürmek için bir başlık olarak kullandığına dikkat çekti.

AWS verileri ayrıca CPU'ların/kendi geliştirdiği çiplerin bir yan hikaye olmadığını gösteriyor. Amazon Q1 2026, Graviton, Trainium ve Nitro'yu içeren çip işinin yıllık gelir akış hızının 20 milyar doları aştığını ve yıllık bazda üç haneli rakamlarla büyüdüğünü belirtti; ayrıca OpenAI'in 2027'den itibaren yaklaşık 2GW Trainium kapasitesi tüketmeye başlayacağından ve Anthropic'in 5GW'a kadar Trainium alacağından bahsetti.

Rekabet Ortamındaki Yeni Değişiklikler

CPU'larda çok dikkatli olunmalıdır. Talep büyümesi gerçek, ancak tüm tüccar CPU şirketlerinin eşit şekilde fayda sağlayacağı anlamına gelmez.

- Bulut Satıcısı Kendi Gelistirdiği Arm CPU'ları: AWS Graviton, Google Axion, Microsoft Cobalt, CPU kârının bir kısmını hiper ölçekleyiciler içinde içselleştirecektir.

- AMD EPYC: Yüksek çekirdek sayıları, bellek bant genişliği, PCIe şeritleri ve x86 ekosisteminde, özellikle GPU ana bilgisayarları, genel bulut, veritabanları ve kurumsal iş yükleri için uygun olmak üzere hâlâ güçlü rekabet gücüne sahiptir.

- Intel Xeon: Hâlâ büyük bir kurulu tabana, kurumsal ekosisteme ve AMX/hızlandırma talimatlarına sahiptir, ancak süreç, güç tüketimi, pay ve brüt kar marjı baskıları önemli olmaya devam etmektedir.

- NVIDIA Grace/Vera CPU: Sistem mimarisi daha da raf ölçekli hale gelirse, NVIDIA CPU'larının değeri sadece bir CPU olarak değil, NVLink/NVL raf sisteminin bir parçası olarak ortaya çıkar.

Yatırım Değişiklikleri:

CPU'lar en kıt AI varlıkları değildir ve değerleme esnekliği genellikle HBM, gelişmiş paketleme, güç ve temel ağlar kadar iyi değildir. Ancak CPU'ların stratejik önemi, özellikle çıkarım/ajan AI'da artmaktadır. Gerçek soru şudur: yeni CPU talebinden elde edilen kâr, tüccar CPU'larına mı akacak yoksa hiper ölçekleyicilerin kendi geliştirdiği çipleri ve sistem düzeyinde optimizasyonları tarafından mı emilecek?

Kişisel Yargı: CPU sektörü mantığı iyileşiyor, ancak daha çok bir "AI sistemi verimliliği/maliyet optimizasyonu" ana hattı gibidir, saf bir kıtlık ana hattı değil. En güçlüsü tek bir CPU değil, CPU + hızlandırıcı + bellek + ağ + yazılım zamanlaması üzerinde sistem kontrolüdür.

6. Gelişmiş Paketleme

AI çipleri büyüyor, HBM daha fazla istifleniyor ve CoWoS genişlemeye devam ediyor, ancak "dairesel gofret + silikon aracı/organik altlık"ın verimlilik, alan, verim ve maliyet üzerindeki baskısı artacaktır. CoPoS, bir sonraki nesil ultra büyük AI/HPC paketlemesi için hazırlanan bir üretim şeklidir.

TSMC'nin mevcut CoWoS'u hâlâ AI/HPC için ana güçtür. Resmi CoWoS sayfası açıkça şunları belirtir: CoWoS-S, AI ve süper bilgi işlem gibi ultra yüksek performanslı bilgi işlem için bir silikon aracı kullanır; CoWoS-S, retikül boyutunun yaklaşık 3,3 katına ulaşabilir ve bunun ötesindeki boyutlar için CoWoS-L veya CoWoS-R önerilir. TSMC'nin 2026 teknoloji forumu, CoWoS yol haritasını 5,5x ve 14x retiküle daha da itti; 14x CoWoS'un 2028'de üretilmesi ve yaklaşık 10 büyük bilgi işlem kalıbı ve 20 HBM yığını entegre etmesi bekleniyor.

CoWoS = Mevcut AI GPU'ları/HPC için ana savaş alanı.

Zaten seri üretimde, müşteriler net ve kapasite sıkı, bu da onu mevcut performans ana hattı yapıyor.

CoPoS = Bir sonraki nesil ultra büyük AI/HPC paketlemesi için orta-uzun vadeli bir platform.

Bu sadece bir "paketleme ve test tesisi işi" değil, TSMC'nin 3DFabric sisteminin gofretlerden, RDL/aracılardan, chiplerden, HBM'den ve altlıklardan sistem düzeyinde paketlemeye kadar bir uzantısıdır.

FOPLP = Fan-out panel düzeyinde paketleme, CoPoS ile ilgili ancak ona eşit değil.

FOPLP, orta-düşükten orta-yükseğe kadar çeşitli uygulamalarda (RF, otomotiv, güç, optik iletişim ve bazı AI sunucu güç kaynakları/modülleri gibi) kullanılabilir; CoPoS ise daha çok büyük AI/HPC paketlemeye yöneliktir ve daha güçlü interposer/RDL/TGV/verim kontrolü gerektirir. CommonWealth'in karşılaştırması çok nettir: CoWoS olgundur ve seri üretimdedir; hem CoPoS hem de FOPLP, gofretten panele geçiş yapar, ancak CoPoS daha büyük AI çiplerine yönelikken, FOPLP daha çok mobil, otomotiv ve IoT gibi daha ince, yüksek yoğunluklu çiplerde kullanılır.

"CoPoS, AI ileri paketleme tedarik zincirini yeniden şekillendirecek, ancak gerçekten takip etmeye değer olan şey 'cam substrat' kelimeleri değil, 'TSMC'nin ultra büyük AI paketlemesi yapmasına, bunu istikrarlı ve ucuza yapmasına kimin yardım edebileceği'dir."

Bu perspektiften bakıldığında, üzerinde çalışmaya en değer olanlar şunlardır: TSMC platformu, CoWoS/CoPoS ekipman zinciri, RDL/TGV/ıslak süreçler, metroloji ve verim, ABF/cam çekirdek substratlar ve anahtar malzemeler.

IV. Her Bir Segment İçin Artık "Yeni Yatırım Sonuçları"

V. Yatırım Portföyünüz Nasıl Konumlandırılmalı

Şirketleri üç soruyla eleyebilirsiniz:

Soru 1: "Gerçek bir darboğaz" mı yoksa "tema ile ilgili" mi?

Gerçek darboğazlar şunlarla karakterize edilir: Uzayan teslim süreleri, müşterilerin peşin ödemeye veya uzun vadeli anlaşmalar imzalamaya istekli olması, artan ortalama satış fiyatı (ASP), genişleyen brüt marjlar ve yavaş kapasite genişlemesi.

Tema ile ilgili olanlar şunlarla karakterize edilir: Artan gelir ancak durağan brüt marjlar, oldukça yoğunlaşmış müşteri tabanı, yüksek sermaye harcaması (capex) ancak belirsiz yatırılan sermaye getirisi (ROIC) veya sadece çok küçük bir payla "tedarik zincirine girmek".

Şu anda gerçek darboğazlara daha yakın olanlar: HBM, üst düzey sunucu DRAM/eSSD, ileri paketleme, transformatörler/şalt cihazları/şebeke ekipmanları ve bazı üst düzey optik bağlantılar.

Soru 2: Değeri mimari yükseltmelerde artacak mı, yoksa mimari yükseltmelerle mi değiştirilecek?

Bu, optik bağlantılar, 800V DC ve CPU'lar için en kritik sorudur. CPO, bazı geleneksel takılabilir modüllerin değerini sıkıştıracak ancak silikon fotonik, optik motorlar, lazerler, konektörler, paketleme ve test ile anahtar ASIC'lerinin değerini artıracaktır. 800V DC, yüksek voltajlı güç zinciri, SiC/GaN, koruma cihazları ve raf güç mimarisinin değerini artıracak, ancak bazı geleneksel düşük voltajlı güç bileşenlerini sıkıştırabilir.

Soru 3: Aşağı akış bulut sermaye harcaması (capex) sermaye piyasası tarafından tolere edilmeye devam edebilir mi?

Bu, 2026 için en önemli değerleme tavanıdır. Amazon'un 2026 ilk çeyreği son on iki aylık serbest nakit akışı 1,2 milyar dolara düştü, bunun temel nedeni sabit kıymet alımlarının (PPE) yıllık bazda 59,3 milyar dolar artması ve AI yatırımını yansıtmasıdır. Reuters'ın 10 Haziran'da bildirdiğine göre Amazon, 17,5 milyar dolarlık bir kredi anlaşması sağladı ve büyük teknoloji şirketlerinin AI ile ilgili harcamalarının bu yıl 700 milyar doları aşmasının beklendiğini ve büyük teknoloji şirketlerinin giderek artan bir şekilde borç ve öz sermaye piyasaları aracılığıyla finansman sağladığını belirtti. Oracle'ın durumu daha uçtur: Reuters, 2027 mali yılı capex'inin 95 milyar dolara kadar çıkabileceğini ve yaklaşık 40 milyar doları borç ve öz sermaye yoluyla finanse etme planları olduğunu bildirdi; bu da nakit tüketimi ve borçla ilgili piyasa endişelerini artırdı.

Bu, yukarı akış tedarik zincirinin değerlemesinin sadece siparişlere bakamayacağı; aynı zamanda aşağı akış müşterilerinin AI gelir dönüşümüne, token ekonomisine, amortisman yüküne ve serbest nakit akışı baskısının derecesine bakması gerektiği anlamına gelir. Piyasa AI capex yatırım getirisini (ROI) sorgulamaya başladığında, ilk vurulacak olanlar "salt beklentiler + yüksek değerlemeler + gerçekleşmemiş karlar" olan segmentlerdir.

https://x.com/168X_Fortune/status/2062463349573718318

168X ile daha önce konuşurken, Nisan'dan Mayıs'a kadar olan yükselişin iki temel faktör tarafından yönlendirildiğinden de bahsetmiştik: ilk olarak, bulut satıcıları büyük sermaye harcamalarının bulut işinde beklenenden daha iyi bir büyüme getirdiğini doğruladı ve bulut işi parasallaşması B-tarafı ve C-tarafı token tüketiminden geliyor; ikinci olarak, Anthropic'in yıllık geliri hızla büyüdü.

Bu ikisi, tüm iş mantığını şimdi destekleyen temel noktalardır: AI ticarileşmesi bir dönüm noktasına girdi ve hızla büyüyor.

V. Nihai Yatırım Mantığı ve Ana Hatlar

AI veri merkezi yatırımı, "sermaye harcaması nereye akıyor" aşamasından "darboğazlar nerede, darboğazlar ne kadar sürebilir, bir sonraki nesil mimariyi kim kontrol ediyor ve karı nihayetinde kim alıkoyuyor" aşamasına geçti.

Her bir segment için mevcut göreceli değerlendirmem şöyledir:

- Depolama/HBM/eSSD: En güçlü kazanç gerçekleştirme ana hattı. Ancak 2026'dan sonra arz genişlemesine ve fiyat döngülerine dikkat edin; gelişigüzel zirve takibi yapmak önerilmez.

- Optik Bağlantı/CPO: Teknik yön çok güçlü, ancak rekabet ortamı yeniden yapılanıyor. Gelecekteki kazananlar, geçmişte 800G modüllerinde en büyük kazancı elde eden şirketler olmayabilir, bunun yerine NVIDIA/Broadcom/bulut satıcılarıyla platform pozisyonlarını güvence altına alanlar olabilir.

- 800V DC: Genel yön kesin, ancak kısa vadeli gelir hızı belirsiz. Bu, yüksek güçlü AI rafları için gerekli bir evrimdir, ancak yatırım, tasarım aşaması, sertifikasyon ve seri üretim hızının gerçekleşmesini beklemelidir.

- Güç Sektörü: En kalıcı fiziksel darboğaz. Ancak ekipman üreticileri, üretim varlıkları, kamu hizmetleri ve EPC'ler arasında ayrım yapın; öncelik, birikmiş işleri, teslimat yetenekleri ve fiyatlandırma gücü olan elektrikli ekipman üreticilerine verilmelidir.

- CPU: Önemi artıyor, ancak basit bir kıtlık mantığı değil. Ajan AI, CPU'yu kritik yola geri koyuyor, ancak hiper ölçekleyicilerin kendi geliştirdiği çipler, kar havuzunun bir kısmını içselleştirecek ve ticari CPU şirketlerinin değerleme esnekliği daha ihtiyatlı bir değerlendirme gerektiriyor.

En tehlikeli yatırım şudur: sırf "AI veri merkezleriyle ilgili" diye bir şirketi satın almak; sırf CPO/800V/sıvı soğutma dediği için yüksek katlar vermek; sadece gelir büyümesine bakıp brüt marja, paya, müşteri yoğunlaşmasına ve mimari değiştirme risklerine bakmamak.

En cazip yatırım şudur:

Halihazırda kazanç büyümesi görmüş ancak piyasanın sürdürülebilirliğini hafife aldığı darboğaz varlıkları;

Veya henüz kazançlarını tam olarak gerçekleştirmemiş ancak bir sonraki nesil mimari platformlar tarafından zaten kilitlenmiş olan kontrol noktası varlıkları.

Basitçe söylemek gerekirse, piyasa AI bilgi işlem endüstri zincirinin darboğazlarını ve tıkanma noktalarını fark etti, bu nedenle yatırımın bir adım daha ileri gitmesi gerekir: sadece darboğazda durmak veya bir tıkanma noktası halkasında olmak yeterli değildir. Ayrıca bu işletmenin bu darboğaz ve tıkanma noktası düğümünde benzersiz ve yeri doldurulamaz olup olmadığını, teknik rotasının doğru olup olmadığını ve sadece çok sayıda siparişe sahip olmakla kalmayıp aynı zamanda teslimatta sürekli olarak beklentileri aşıp aşamayacağını da görmeniz gerekir. Aynı zamanda, teknik evrim ve hayata geçme hızının nasıl gerçekleştiğini de göz önünde bulundurmalısınız.