Kullandığınız her AI modeli, on binlerce GPU'nun sürekli olarak birbiriyle bakır kablonun fiziksel olarak kaldıramayacağı hızlarda iletişim kurduğu bir veri merkezinde çalışır. Veri birkaç metreden fazla yol kat ettiği anda elektronlar yerini fotonlara, yani camdan geçen ışığa bırakır. Elektrik sinyallerini ışığa ve geri dönüştüren cihazlara optik alıcı-vericiler (transceiver) denir ve bunlar AI tedarik zincirindeki darboğazlardan biri haline geliyor.

Applied Optoelectronics ($AAOI) bu cihazları üretiyor. Daha da önemlisi, tedariki en zor bileşen olan lazerleri, yani bunların içindeki lazerleri kendi fabrikalarında üretiyor.

1. Bir alıcı-verici (transceiver) aslında nasıl çalışır?

AAOI'nin neden önemli olduğunu anlamak için ne sattığını anlamak gerekir. Bir veri merkezi optik alıcı-vericisi tek bir iş yapar: bir anahtarın (switch) veya sunucunun kenarında durur ve yongaların dili (elektrik sinyalleri) ile uzun mesafeli veri taşıma dili (ışık) arasında çeviri yapar.

Zincir şöyle işler: Elektrik girişi → bir anahtar ASIC'i veya GPU, modüle yüksek hızlı bir elektrik sinyali gönderir. Lazer ateşlenir → bir InP lazer, bu elektronları hassas bir şekilde modüle edilmiş ışık darbelerine dönüştürür. Işık yol alır → fotonlar raf, salon veya bina boyunca cam bir fiberin içinden geçer. Fotodetektör → uzak uçta, ışık tekrar elektrik sinyaline dönüşür.

Kritik bileşen lazerdir. Özellikle bir indiyum fosfür (InP) lazeri. InP, veri merkezlerinin ihtiyaç duyduğu dalga boylarında ve hızlarda ışık yayan malzemedir. Üretimi zordur, kapasitesi kısıtlıdır ve en çok kıtlık yaşanan parçadır. LightCounting, tüm pazarın büyümesini sınırlayan faktörün talep değil, defalarca InP lazer ve EML yongası kapasitesi olduğunu belirtmiştir.

Çoğu alıcı-verici satıcısı lazerlerini üçüncü taraflardan satın alır ve modülleri birleştirir. AAOI, lazerlerini, yongalarını ve montajlarını kendi bünyesinde üretir. Tüm sektördeki kıt bileşen lazer olduğunda, kendi lazerini üreten şirket, sadece montaj yapan rakiplerinin yapamayacağı şekilde kaderini kontrol eder.

"Hız" neden aslında "birim başına gelir" anlamına gelir: Sektör 400G → 800G → 1.6T → 3.2T merdivenini tırmanıyor. Her basamak, bir modülün taşıdığı veriyi ve fiyatını kabaca ikiye katlıyor. AAOI'nin tüm büyüme hikayesi, bu merdiveni halihazırda var olan talebe doğru tırmanmakla ilgilidir.

2. Büyüme neden şimdi gerçekleşiyor?

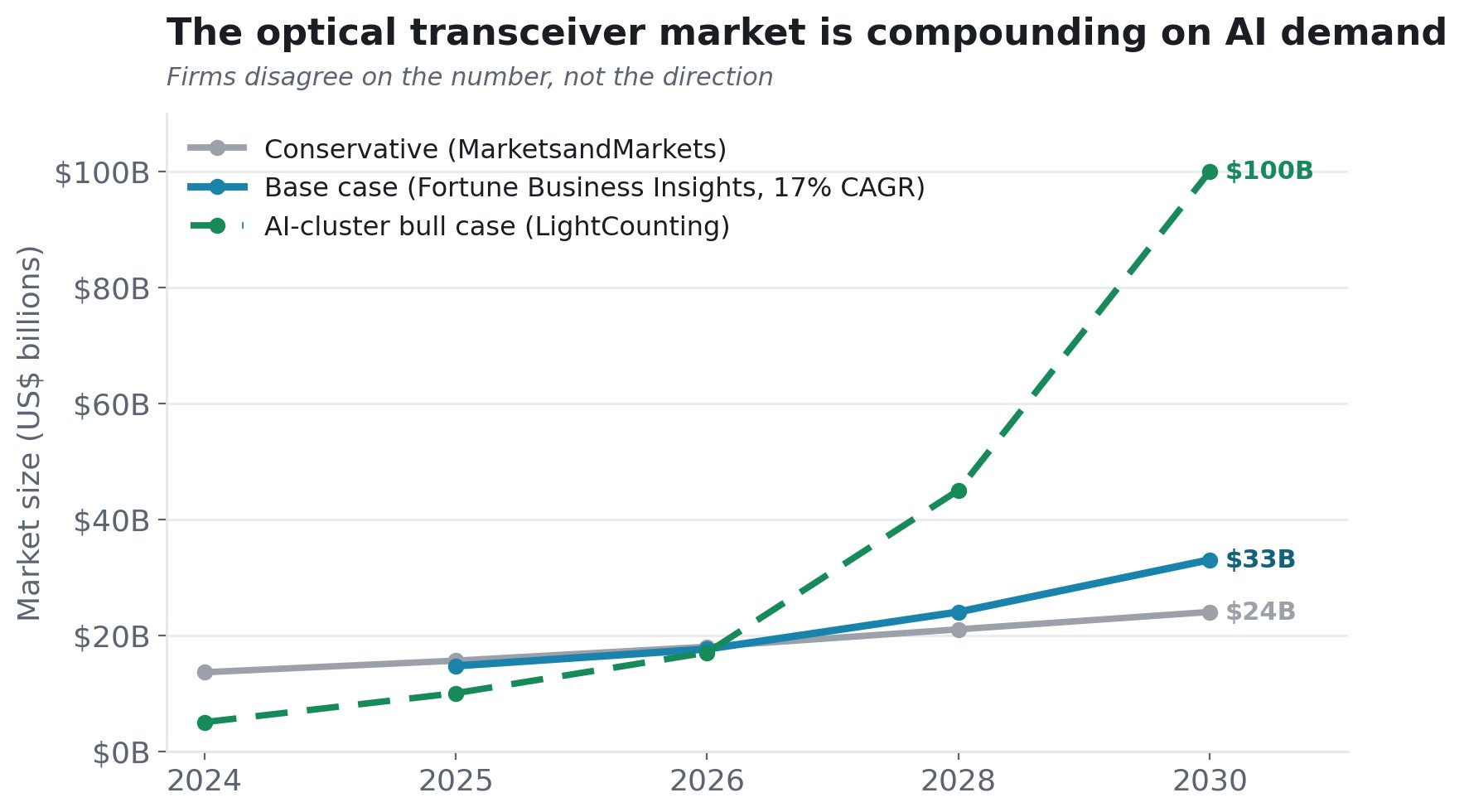

Talep spekülatif değil. AI optik alıcı-verici pazarı kabaca iki yılda ikiye katlanarak 2024'teki ~5 milyar $ seviyesinden 2026'da ~10 milyar $ seviyesine ulaştı ve 2026'da ~%60 büyüme öngörülüyor.

Firmaların ayrıştığı nokta yön değil, sayı:

2030'a kadar ~24 milyar $ ile 100 milyar $'lık boğa senaryosu arasındaki fark, başlı başına bir işarettir: ciddi hiçbir analist pazarın hızlı büyüdüğünü tartışmıyor; sadece ne kadar inanılmaz hızlı büyüdüğü konusunda ayrışıyorlar.

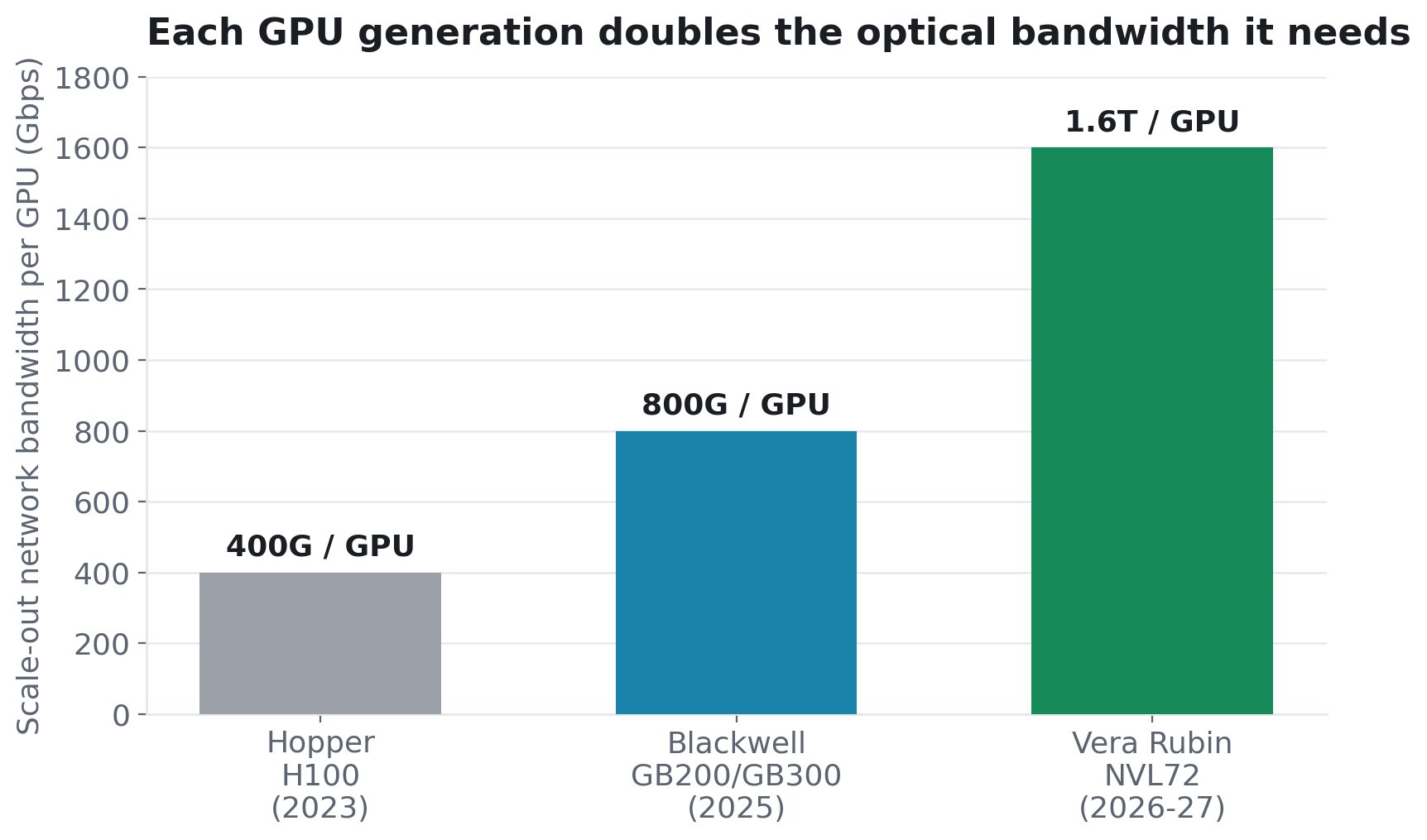

Bu döngüyü farklı kılan talep mekanizması GPU'ların kendisidir. Her yeni GPU nesli, her yongaanın ihtiyaç duyduğu optik bant genişliğini kabaca ikiye katlar. GPU başına ölçeklendirme ağı bant genişliği, Hopper (H100) üzerinde 400G'den → Blackwell (GB200/GB300) üzerinde 800G'ye → yaklaşan Vera Rubin NVL72'de GPU başına 1.6T'ye (SemiAnalysis'e göre) yükseldi. GPU başına daha fazla bant genişliği, GPU başına daha fazla ve daha hızlı, daha yüksek fiyatlı alıcı-verici anlamına gelir.

Bu soyut bir kavram değil. SemiAnalysis, 18.000 GPU'lu bir GB300 kümesini (iki katmanlı InfiniBand) 18.432 adet 800G alıcı-verici artı 27.648 adet 1.6T alıcı-verici gerektirecek şekilde modelliyor. Sadece ölçeklendirme ağı için GPU başına kabaca 2,5 alıcı-verici ve bu oran üç katmanlı konfigürasyonlarda 1:3'e yükseliyor. Ve bu iki yönde birleşiyor: kümeler büyüdükçe, hem daha fazla GPU hem de GPU başına daha fazla (daha hızlı) bağlantı eklersiniz. GPU ne kadar yeniyse, beraberinde getirdiği optik içerik o kadar artar ve yol haritası yalnızca yukarıyı gösterir (NVIDIA'nın Rubin Ultra "Kyber" rafı, bugünkü NVL72'den 4 kat daha yoğun olan 144 GPU paketine kadar ölçeklenir).

Bunun arkasında daha büyük bir ikinci sınır daha var. Raf içi bağlantı ("ölçeklendirme") şu anda bakır üzerinde çalışıyor, ancak bakır fiziksel bir duvara çarpıyor (800G'de yaklaşık 9 metre kabaca tavandır). Ölçeklendirme alanları onlarca GPU'dan yüzlerce GPU'ya çıktıkça, SemiAnalysis optiğe geçişi "fiziksel bir kaçınılmazlık" olarak nitelendiriyor ve bu da ölçeklendirmenin üzerine tamamen yeni ve daha da büyük bir optik pazarı açıyor.

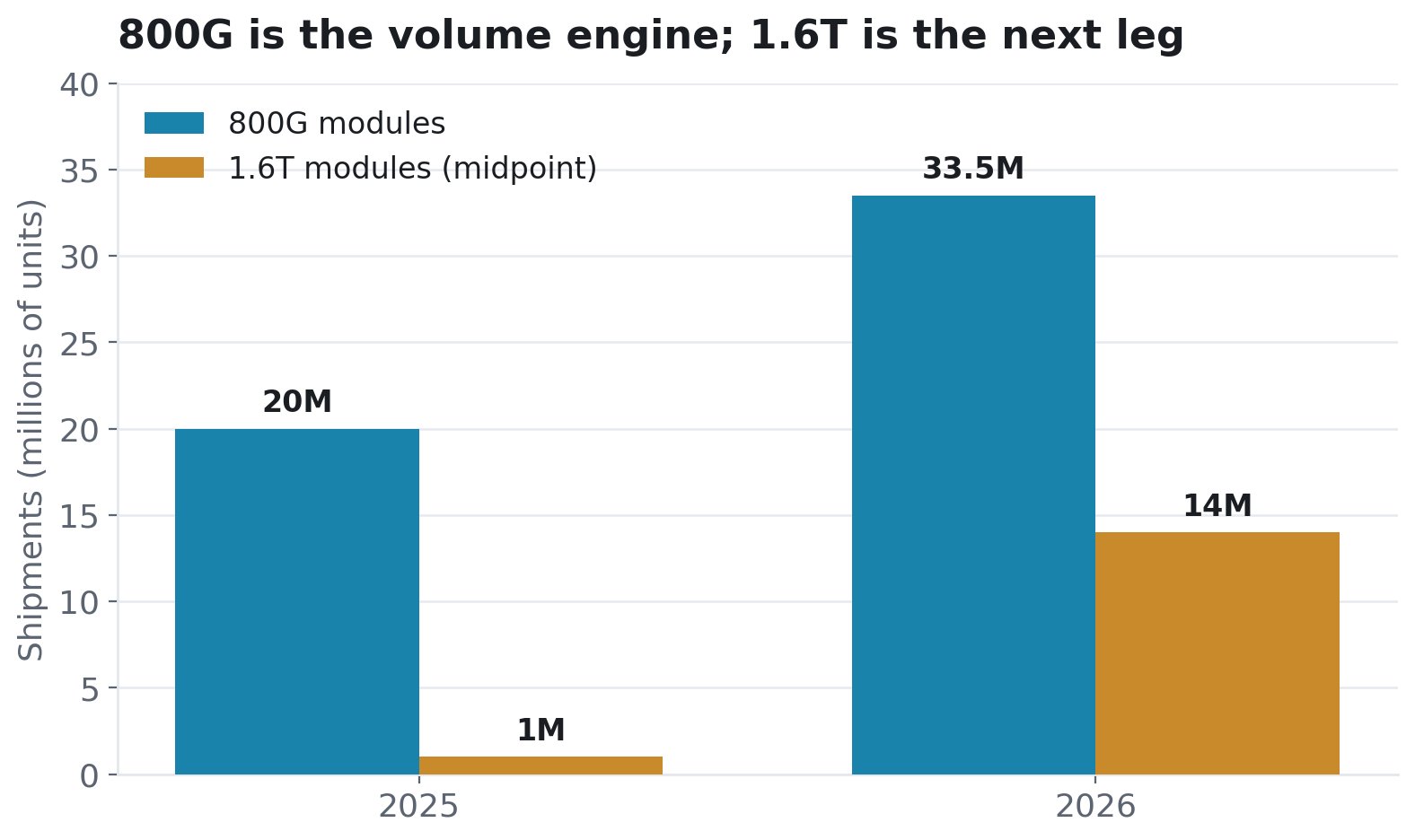

1.6T çubukları bugün küçük, yarın büyük. Yalnızca NVIDIA'nın 2026'da 5 milyonun üzerinde 1.6T üniteye ihtiyaç duyacağı tahmin ediliyor; Google ise yaklaşık 4 milyon. AAOI bunun için kapasite oluşturuyor.

3. AAOI'nin CPO dönüşümündeki yeri

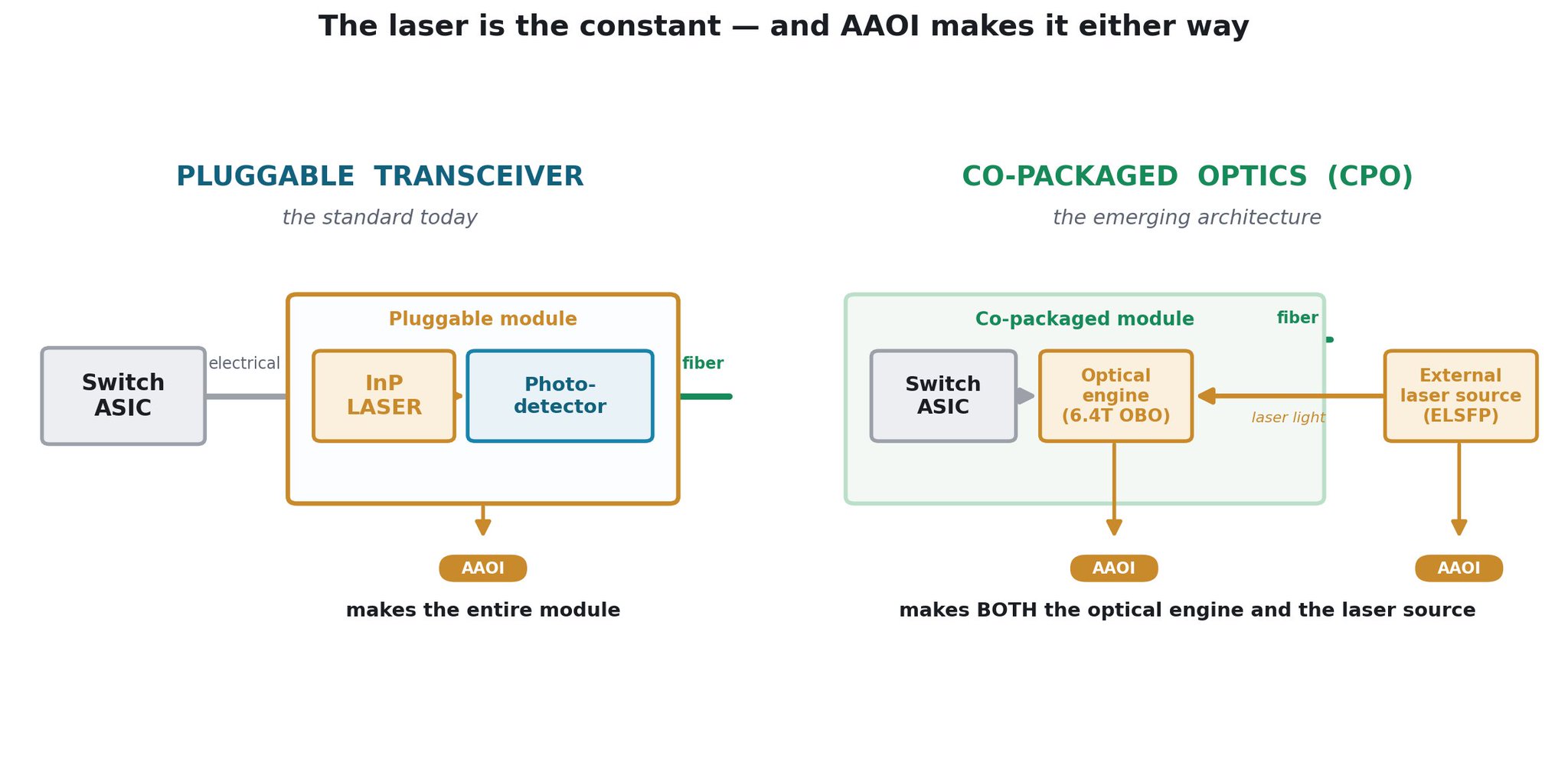

Optikteki bir sonraki mimari adım, ortak paketlenmiş optiklerdir (CPO). Optik motoru ön panelden çıkarıp doğrudan anahtar yongası paketinin üzerine taşımak. Sektörün en yüksek hızlarda takılabilir modüllerin güç ve yoğunluk sınırlamalarına cevabıdır ve NVIDIA, Broadcom ve diğer hiper ölçekleyicilerin tümü buna yönelik inşa ediyor. Ara sıra gelen ayı görüşü, CPO'nun alıcı-verici satıcılarını geçersiz kılacağı yönündedir. AAOI için bunun tam tersi geçerlidir; bir CPO anahtarına daha az değil, daha fazla içerik satmak için konumlanmıştır.

CPO optikleri ortadan kaldırmaz; onları yeniden konumlandırır ve ayrıştırır ve AAOI en önemli iki parçayı üretir. OFC 2026'da şirket, bir CPO sisteminin optik tarafının her iki yarısını da sergiledi: anahtar ASIC'inin hemen yanında bulunan 6.4T Kart Üstü Optik (OBO) motoru ve sıcaklığa duyarlı lazeri sıcak ASIC'in dışında güvenle tutan 25dBm harici lazer kaynağı (ELSFP, 400mW CW) . AAOI'nin kendi ifadesiyle bu çözümler "102.4T+ anahtarlama mimarilerinin temelini oluşturur." AAOI'nin üretmediği tek şey anahtar yongasının kendisidir; onun etrafındaki hemen hemen her optik bileşeni üretir.

Takılabilir optikler baskın kalırsa, AAOI içinde kendi lazerleri bulunan alıcı-vericiler satar. CPO yükselişe geçerse, AAOI bu CPO sistemlerinin ihtiyaç duyduğu optik motoru ve harici lazer kaynağını satar. Ve daha yoğun CPO özellikli raflar, daha fazla raflar arası optik bağlantıya ihtiyaç duyan daha büyük kümelere dönüşür. Her dalda, üretilmesi gereken tek bileşen InP lazeridir - kıtlığı yaşanan ve AAOI'nin kendi bünyesinde ürettiği parça.

Zamanlama da yardımcı oluyor. CPO henüz erken aşamada: LightCounting anlamlı dağıtımın 2026–2027'de başlamasını ve yüksek hacme ancak 2028 civarında ulaşmasını bekliyor ve o zaman bile CPO'nun 2027'ye kadar 800G/1.6T portlarının kabaca %30'unu oluşturacağını öngörüyor - takılabilir modüller yıllarca baskın olmaya devam ediyor. NVIDIA, 2027'ye kadar takılabilir optikleri yeniden teyit etti. Bu nedenle AAOI'nin bugün rampa yaptığı takılabilir işinin uzun bir ömrü var ve OBO ve ELSFP ürünleri, onun yerini almak yerine, ortak paketlenmiş gelecek geldiğinde şirketi bu geleceğe hazırlıyor.

4. AAOI pazar payını nasıl alıyor?

Üç temel dayanak:

Dayanak 1 - Dikey entegrasyon (lazer hendeği). InP lazer kapasitesi tüm sektörün bağlayıcı kısıtıdır. AAOI kendi lazerini üretiyor ve lazer üretim kapasitesini 2027'ye kadar ~%350 genişletiyor. Bir kıtlık durumunda, dikey olarak entegre üretici kendine tedarik sağlarken, sadece montaj yapan rakipler sırada bekler. Tezin en kalıcı unsuru.

Dayanak 2 - ABD üretimi (tarife ve güven hendeği). AAOI, Teksas, Sugar Land'de "ABD'deki en büyük AI odaklı veri merkezi alıcı-verici üretim kapasitesini" inşa ediyor. 2026 sonu itibarıyla 800G/1.6T çıktısının ~%30'unun ABD'den gelmesi hedefleniyor; 2027 sonu itibarıyla %50'nin üzerinde. CFO Stefan Murry'nin vurguladığı nokta: ABD'de üretilen ürün, "tarifeye tabi olmayacak" tek kategoridir. Bugün hakim durumda olan Çinli liderlere (InnoLight, Eoptolink) karşı, ABD merkezli bir lazerden modüle tedarik zinciri, jeopolitik riske karşı temkinli hiper ölçekleyiciler için gerçek bir farklılaştırıcıdır.

Dayanak 3 - Siparişler zaten onaylandı. Bu, umut ve hayal üzerine kurulu bir kapasite hikayesi değil. AAOI, birden fazla hiper ölçekleyiciden 324 milyon $'ın üzerinde onaylanmış 800G ve 1.6T siparişi olduğunu açıkladı:

- İlk 800G hacim siparişi - hiper ölçekleyici, Aralık 2025

- 800G sipariş büyümesi - tek bir müşteri için kümülatif 124 milyon $ (Mart–Nisan 2026)

- 1.6T siparişi - uzun vadeli bir hiper ölçekleyiciden 200 milyon $+; 2026'nın 3. ve 4. çeyreklerinde sevk edilecek

- İlk 800G hacim sevkiyatı büyük bir hiper ölçekleyiciye tamamlandı, 2026'nın 1. çeyreği - sevk edildi

- İkinci hiper ölçekleyici — ilk 10.000 adet 800G — sevk edildi

- Üçüncü hiper ölçekleyici — 800G için niyet sinyali verdi — boru hattında

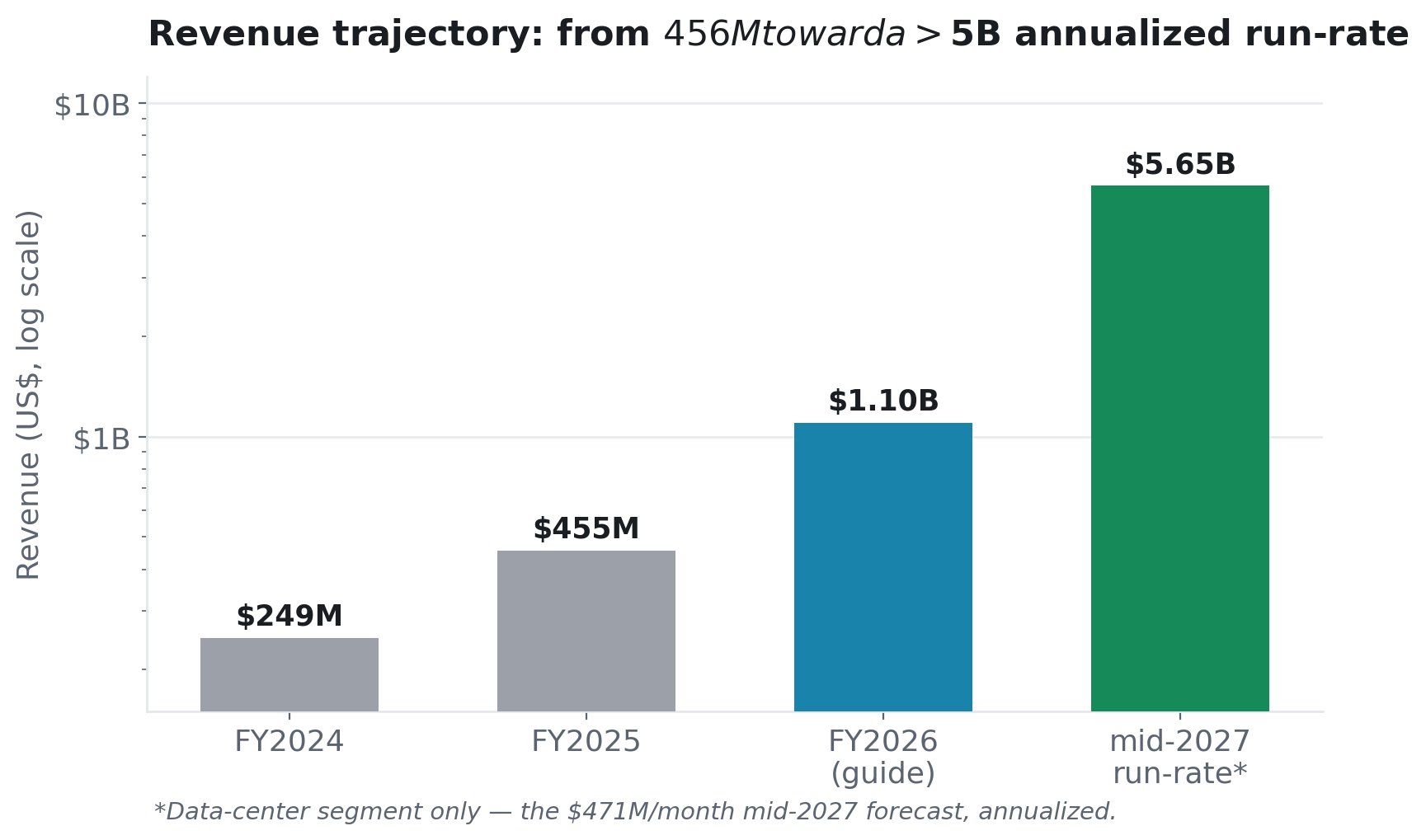

5. Projeksiyonlar - gelir ve rampa

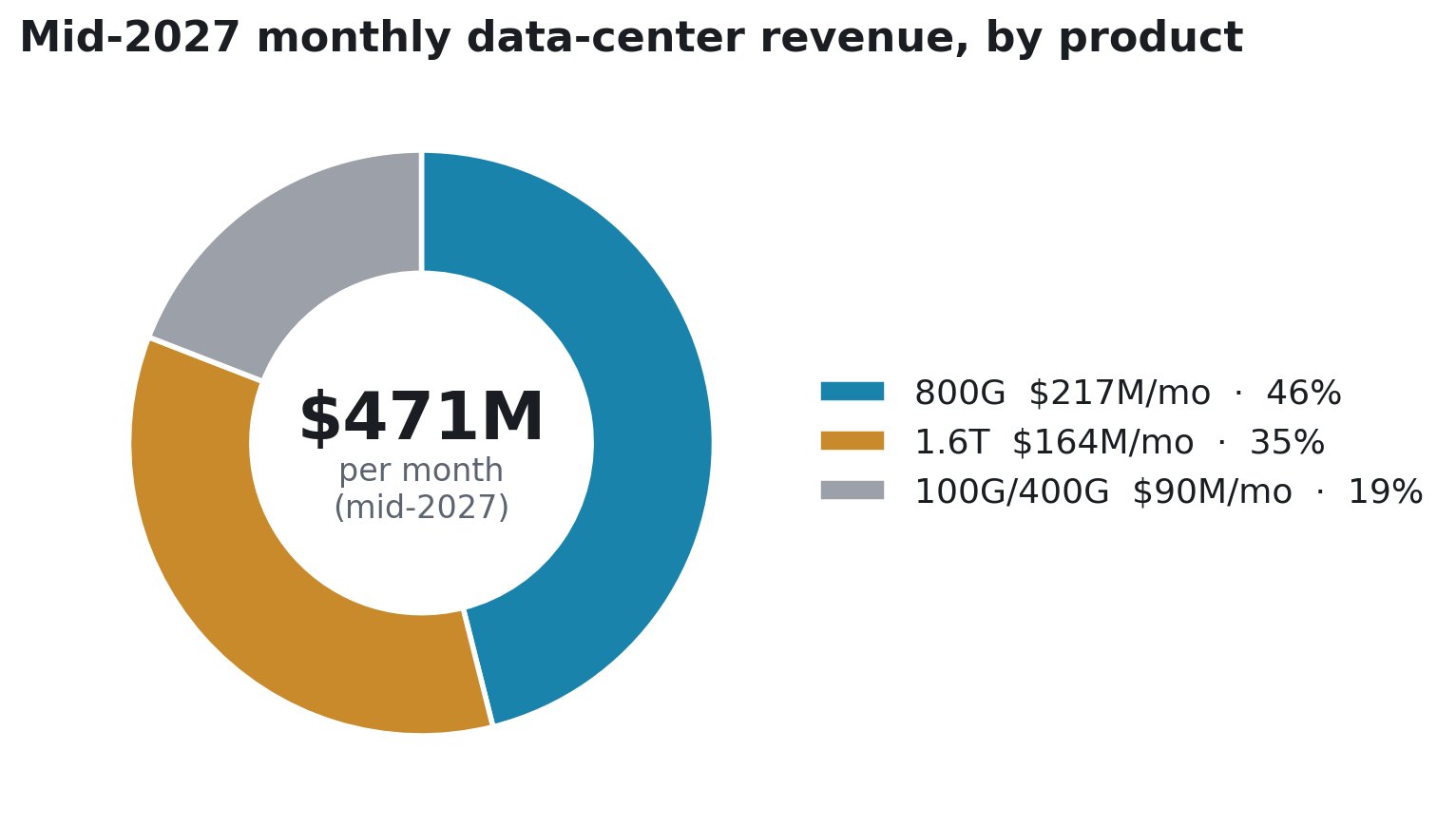

Yönetim somut rakamlar ortaya koydu: >1,1 milyar $ FY2026 gelir tahmini (1,0 milyar $'dan yükseltildi), 2027 ortasına kadar tahmini aylık 471 milyon $ gelir ve 2026'nın 3. ve 4. çeyreklerinde %60–80 ardışık büyüme öngörülüyor.

CFO Stefan Murry, 1. çeyrek görüşmesinde tam kompozisyonu verdi (bir gelir tahmini, kapasite değil):

AAOI tüm kozlarını 1.6T'ye oynamıyor. Motor 800G (aylık 217 milyon $, ~%46) - kanıtlanmış, sevk ediliyor, halihazırda var olan bir talep döngüsünde. 1.6T, üzerine eklenen yukarı yönlü potansiyel. AAOI'nin hikayesinin henüz emekleme aşamasındaki bir 1.6T rampasının mükemmel bir şekilde yürütülmesine bağlı olduğundan endişe ettiyseniz, karışım aksini söylüyor: 800G tek başına planı taşıyor.

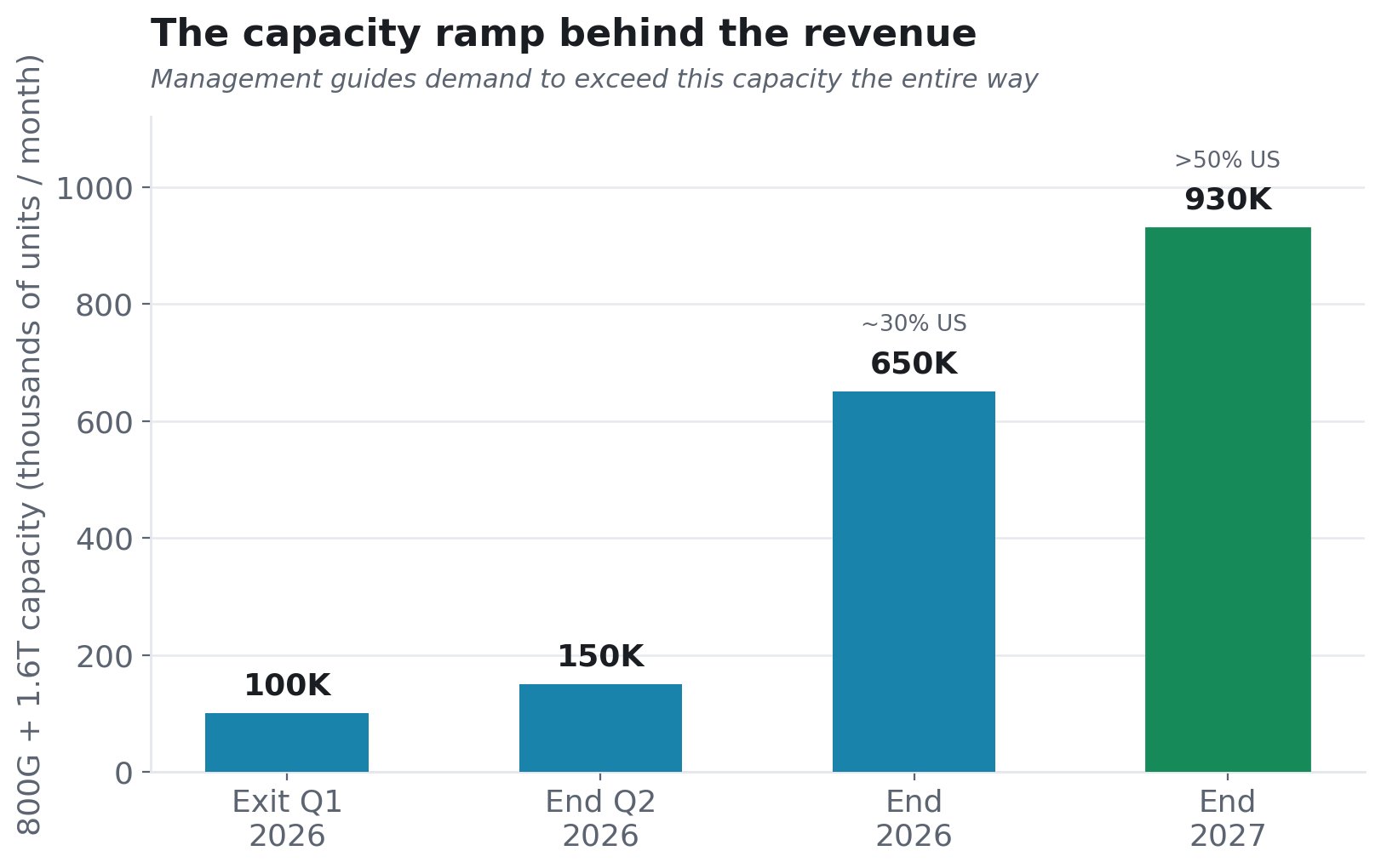

Ve bu gelirin arkasındaki kapasite - talebin yol boyunca arzı aşması bekleniyor:

6. Marj hikayesi - kâr nereden geliyor?

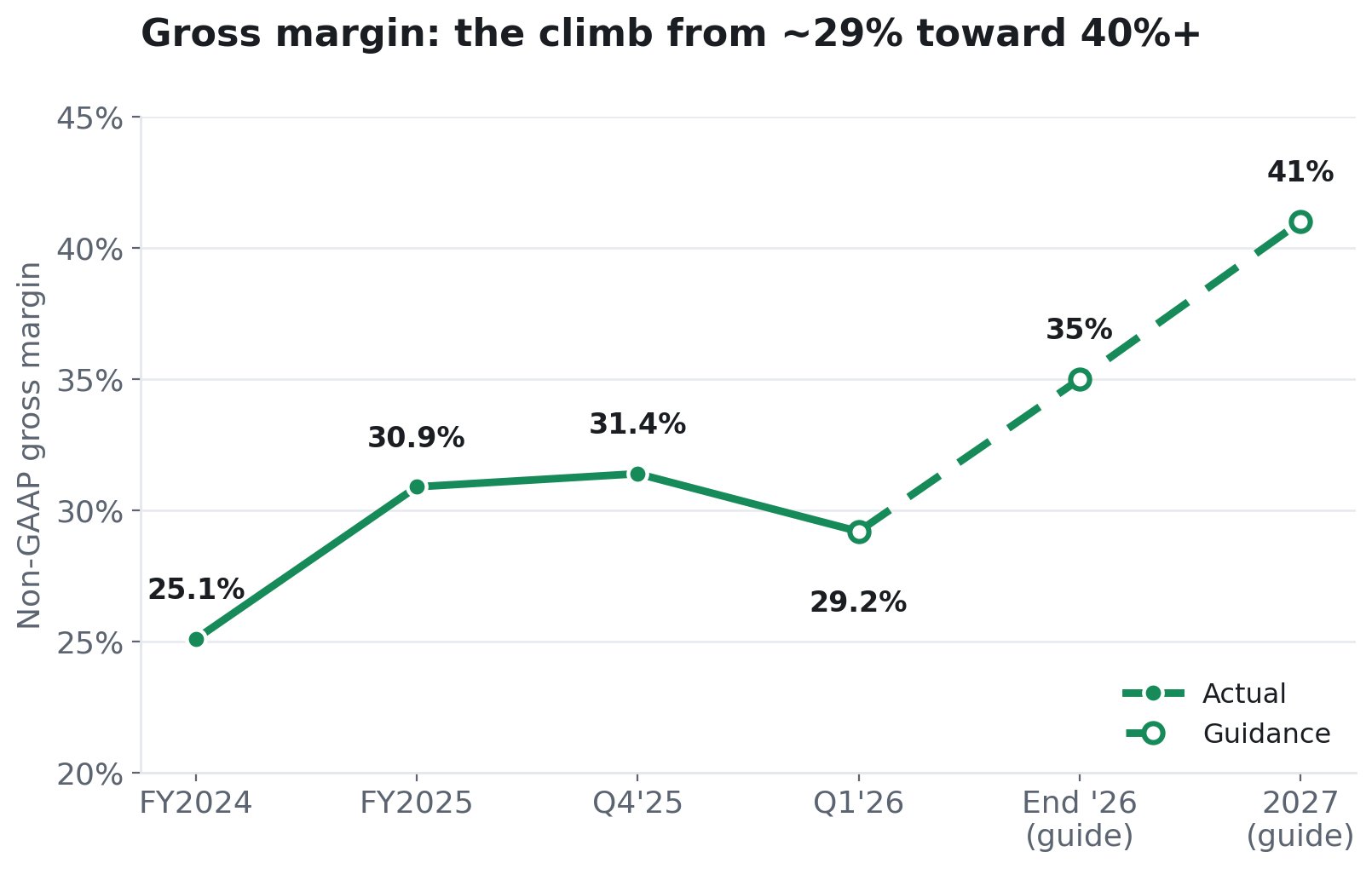

Boğa senaryosunun gerçekleşmesi için, karışım daha yüksek değerli 800G/1.6T'ye kaydıkça marjların genişlemesi gerekiyor. Yönetim tam olarak bunu tahmin ediyor.

Bunu iki güç tetikliyor. Karışım: 800G/1.6T daha yüksek marjlar taşır, bu nedenle küçük bir paydan çoğunluğa yükseldikçe, karışım ortalaması yükselir. (800G, 2026'nın 1. çeyreğinde sadece 4,6 milyon $, veri merkezi gelirinin %5,6'sıydı. Rampa henüz yeni başladı.) Ölçek ve otomasyon: AAOI'nin otomatik hatları ve dikey entegrasyonu, hacim arttıkça birim maliyetlerin düşmesi anlamına geliyor. Yönetim açıkça belirtiyor: *kapasite genişledikçe marjlar iyileşir. *

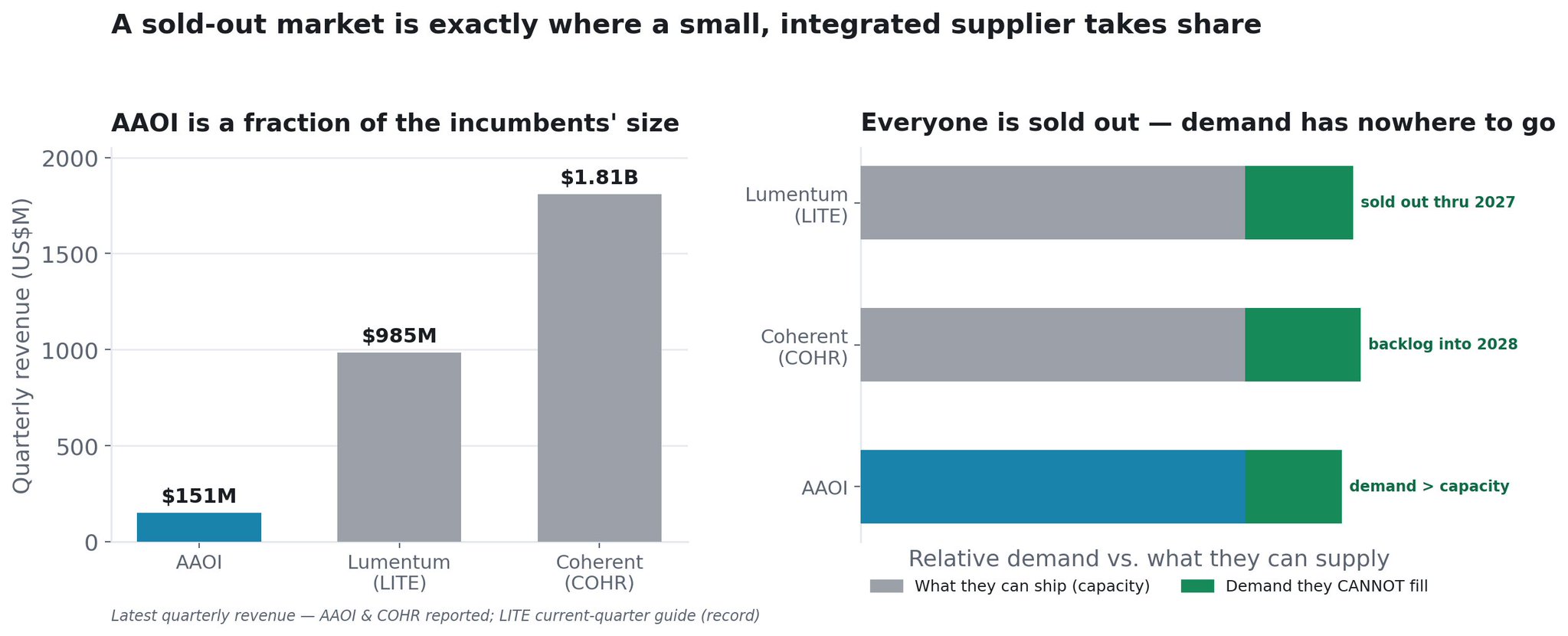

7. Tamamen Satılmış Pazar: Küçük Olmanın Avantajı Neden?

AAOI, büyük tedarikçilerin tamamen satıldığı bir pazarda küçük bir oyuncudur.

Boyut farkıyla başlayalım. AAOI'nin bildirilen son çeyreği 151 milyon $ gelirdi. Lumentum (LITE) mevcut çeyreğini rekor seviyede ~985 milyon $ olarak tahmin ediyor. Coherent (COHR) az önce 1,81 milyar $ bildirdi. Bu ikisinin yanında AAOI küçük görünüyor. Ancak arzın kısıtlı olduğu bir pazarda, küçük olmak bir zayıflık değil, en fazla büyüme potansiyeline sahip konumdur.

Çünkü tüm sektör tükendi. Hesabı değiştiren şey bu. AI optikleri sabit bir pastayı paylaşma savaşı değil, talebin tüm liderlerin fiziksel olarak üretebileceğinin toplamını aştığı bir pazardır:

- Lumentum, CEO'sunun kendi deyimiyle "2027 sonuna kadar tamamen satılmış durumda" ve tam kapasitede bile talebi %25-30 oranında karşılayamıyor. Sadece bu açığı kapatmak için beşinci bir indiyum fosfür fabrikası (Greensboro, NC) satın aldı, NVIDIA'dan 2 milyar $ yatırım aldı ve FY2028'de 8 milyar $ gelir hedefliyor.

- Coherent, veri merkezinde kitap/sipariş oranının 4x'in üzerinde olduğunu, sevk edebildiği her dolar için dört dolar sipariş olduğunu, 2028 takvim yılına uzanan rekor bir birikmiş siparişi ve on yılın sonuna kadar devam eden uzun vadeli anlaşmaları olduğunu bildirdi. 2027 sonuna kadar InP kapasitesini dört katına çıkarmak için yarışıyor ve ayrıca NVIDIA'dan 2 milyar $ yatırım aldı.

- AAOI, talebin 2027 ortasına kadar kendi kapasitesini aştığını tahmin ediyor - aynı hikaye, tam da bu nedenle bu kadar agresif genişliyor.

Baskın iki oyuncunun her biri kendilerine yöneltilen talebin dörtte birini ila üçte birini geri çevirirken ve siparişleri üç yıl veya daha uzun bir süreye rezerve ederken, bu karşılanmamış talebin tamamı bir yere gitmek zorunda. Tamamen satılmış bir pazar, daha küçük ve güvenilir bir tedarikçinin pazar payı alması için en iyi ortamdır - çünkü LITE ve COHR'den yeterince alamayan hiper ölçekleyicilerin başka bir kalifiye kaynağa ihtiyacı vardır ve tam da bu darboğazı azaltmak için aktif olarak çoklu kaynak kullanımına yöneliyorlar. Arzın kısıtlı olduğu bir pazarda en ucuz olarak değil; mevcut tedarikçiler gönderemediğinde sevkiyat yapabilerek kazanırsınız.

Ve AAOI'nin bu boşluğa girmesini sağlayan kama, herkesi kısıtlayan şeyle aynı: lazer. Tüm sektördeki bağlayıcı sınır, InP lazer kapasitesidir. LITE ve COHR, kendi lazer fabrikalarına milyarlarca dolar akıtıyor ve hala talebi karşılayamıyor. AAOI kendi lazerlerini üretiyor ve 2027'ye kadar üretimi ~%350 genişletiyor. Kendi kıt girdisini kontrol eden tedarikçi, arzı kısıtlı rakipler yapamazken sevkiyatları artırabilir. Buna, hiper ölçekleyicilerin yerli, Çin dışı tedarik istediği bir anda ABD üretimini (Sugar Land, tarifelerden korunmuş) ekleyin ve AAOI'nin devlerin fiziksel olarak dolduramadığı ek siparişleri yakalamak için inandırıcı bir yolu var.

Küçük taban hızlandırıcıdır. AAOI çeyreklik 151 milyon $ yerine 1,8 milyar $'dan başladığı için, bu taşan talebin çok küçük bir kısmı bile gelirini dönüştürmek için yeterlidir. Bu, tüm adreslenebilir fırsatı, çok daha büyük rakiplerinin halihazırda geri çevirdiği talep olan ve yılda %60'ın üzerinde büyüyen bir pazarda faaliyet gösteren bir şirkettir. Kendi lazer tedarikine sahip en küçük güvenilir tedarikçi, gruptaki herkesten daha fazla büyüme potansiyeline sahiptir.

8. İnşaat: Rampanın Arkasındaki Fiziksel Kanıt

AAOI gerçekten kapasiteyi inşa edebilir mi?

AAOI, Houston bölgesindeki üretim ayak izini dört binada yaklaşık 900.000 metrekareye genişletti:

Bugün Sugar Land merkezinde 135.000 metrekare faaliyette; 2026 yazında hizmete girecek yeni bir 210.000 metrekare Sugar Land tesisi; kiralanan 154.000 metrekare Blue Ridge binası; ve Nisan 2026'da duyurulan bitişikteki iki Pearland binasında 388.000 metrekare. Mayıs ayında AAOI, satın alma opsiyonlu uzun vadeli kiralamalar altında Houston'da üç bina daha ekledi ve bunların tümü Tayvan'daki paralel kapasite artışlarının üzerine eklendi.

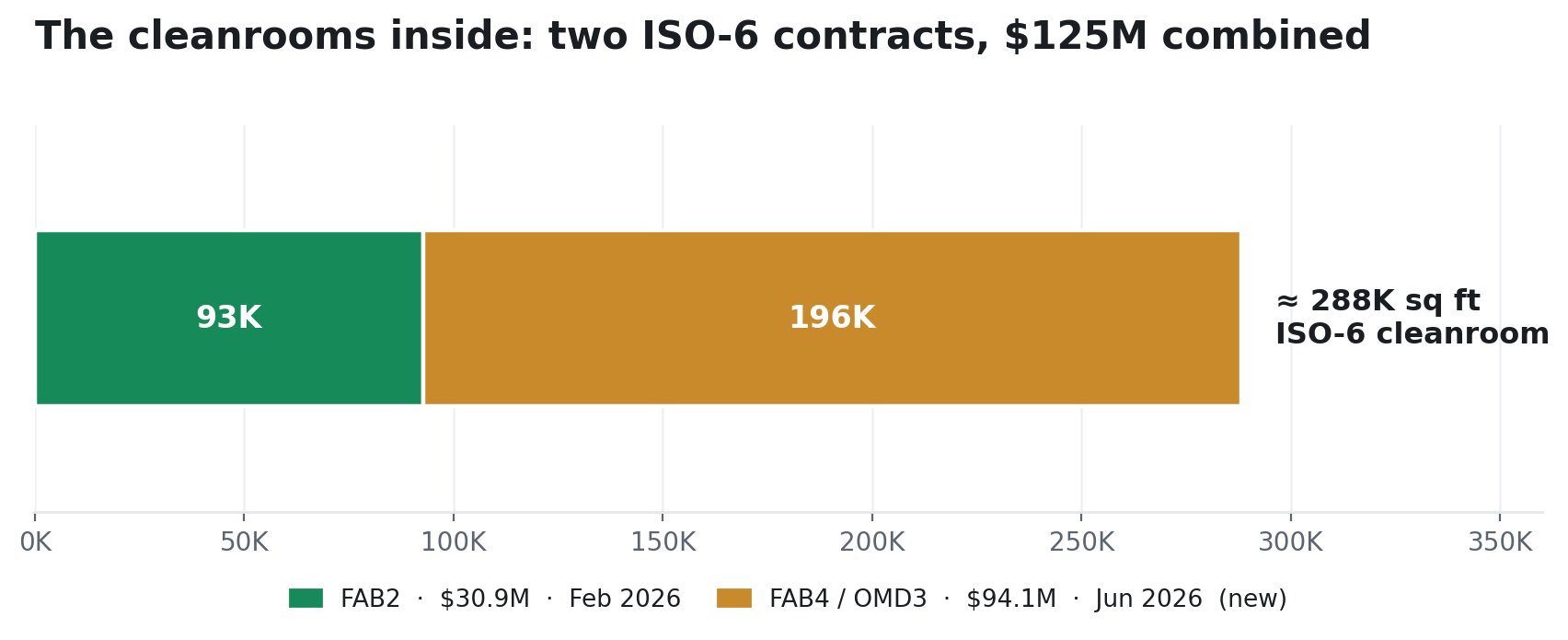

Alıcı-verici ve lazer üretimi, ISO sertifikalı temiz oda gerektirir - pahalı, inşa edilmesi yavaş ve bir tesisin gerçekte ne kadar üretebileceği üzerindeki gerçek kısıttır. 2026'da AAOI, tam da bunun için LCC3 Solution ile iki tasarım-inşa sözleşmesi imzaladı:

Birincisi, FAB2 (Şubat 2026): ~92.674 metrekare ISO-6 temiz oda, 30,9 milyon $'lık bir sözleşme, tamamlanma hedefi Eylül 2026. İkincisi, FAB4 / OMD 3 (25 Haziran 2026'da dosyalandı): ~195.591 metrekare ISO-6 temiz oda artı ofis ve test alanı, 94,1 milyon $'lık bir sözleşme, önemli ölçüde tamamlanma hedefi 10 Ocak 2027. Bu, sadece dört ay sonra taahhüt edilen ilk sözleşmenin boyutunun üç katından fazla. Bir şirket, görmediği bir talep için 94 milyon $'lık temiz oda inşaatına imza atmaz.

Birlikte bu inşaat, 2027 sonuna kadar aylık 700.000 adede kadar 800G/1.6T alıcı-verici çıktısı ve lazer üretiminde ~%350'lik bir genişleme artı CPO geleceği için ayda ~400.000 adet ELSFP ünitesi sağlamak üzere tasarlandı.

Yönetim arkasına gerçek para koyuyor: FY2025 Sermaye Harcaması (CapEx), orijinal 120–150 milyon $ tahmininin oldukça üzerinde 209 milyon $'a ulaştı. Harici olarak doğrulandı: 20,85 milyon $'lık Teksas Yarı İletken Yenilik Fonu hibesi (500'den fazla iş) Sugar Land genişlemesini destekliyor. Ve ABD lokasyonu stratejik - yerelleştirme, hiper ölçekleyicilerle tarife koruması ve tedarik güveni argümanına doğrudan hizmet ediyor.

Yatırım Tavsiyesi Değildir