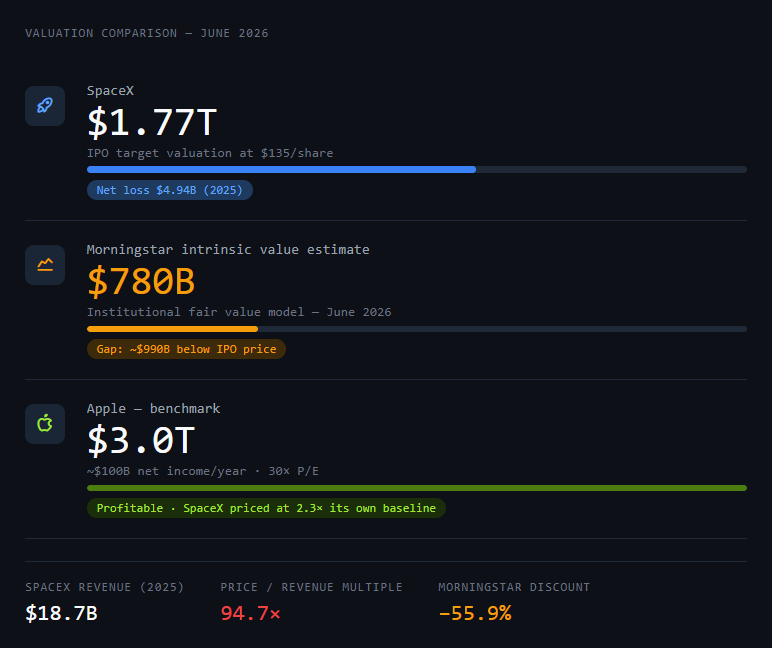

นักลงทุนรายย่อยส่วนใหญ่มองไปที่การเสนอขายหุ้น IPO ของ SpaceX แล้วเห็นว่านี่คือช่วงเวลาสำคัญทางประวัติศาสตร์ การเข้าตลาดหุ้นครั้งใหญ่ที่สุดในประวัติศาสตร์ ราคาหุ้นละ $135 มูลค่าบริษัท $1.77 ล้านล้าน

กรอบความคิดแบบนั้นกำลังช่วยซ่อนตัวเลขที่น่าอึดอัดใจอยู่พอสมควร

นี่คือสิ่งที่การวิเคราะห์การลงทุนที่ถูกต้องเผยให้เห็น — ไม่ใช่เวอร์ชั่นข่าวประชาสัมพันธ์ แต่เป็นเวอร์ชั่นที่ตัวเลขถูกตรวจสอบกับตัวเลข

มูลค่าบริษัทที่ถูกพูดถึงเป็นหัวข้อหลักคือปัญหา

SpaceX ตั้งราคามูลค่าบริษัทไว้ที่ $1.77 ล้านล้าน ตัวเลขนั้นฟังดูเหมือนความมั่นใจ แต่จริงๆ แล้วมันคือการต่อรอง

เพื่อให้เข้าใจว่าทำไม คุณต้องเปรียบเทียบกับ Apple หนึ่งในบริษัทที่ทำกำไรได้มากที่สุดเท่าที่เคยมีมา สร้างรายได้สุทธิประมาณ $1 แสนล้านต่อปี และซื้อขายที่อัตราส่วนราคาต่อกำไรประมาณ 30 เท่า ทำให้มูลค่าบริษัท Apple อยู่ที่ประมาณ $3 ล้านล้าน

SpaceX สร้างรายได้ $18.7 พันล้านในปี 2025 และมีผลขาดทุนสุทธิ $4.94 พันล้าน

นั่นไม่ใช่บริษัทที่ทำกำไรได้แล้วตั้งราคาตัวเองเหมือนบริษัทที่ทำกำไรได้ นั่นคือการเดิมพันโครงสร้างพื้นฐานที่เติบโตสูงซึ่งตั้งราคาตัวเองราวกับว่าชนะสงครามที่ยังคงต่อสู้อยู่แล้ว

การวิเคราะห์เชิงสถาบันของ Morningstar ระบุมูลค่าที่แท้จริงไว้ที่ $7.8 แสนล้าน — น้อยกว่าราคา IPO ครึ่งหนึ่ง นั่นไม่ใช่การปัดเศษ แต่เป็นช่องว่างเกือบ $1 ล้านล้านระหว่างสิ่งที่ตลาดยินดีจ่ายกับสิ่งที่แบบจำลองการประเมินมูลค่าอย่างมีวินัยบอกว่าบริษัทมีค่าในวันนี้

นี่คือ prompt เพื่อจัดโครงสร้างการวิเคราะห์นี้ด้วยตัวคุณเอง:

คุณคือนักวิเคราะห์ตราสารทุนสถาบันผู้ไม่เชื่ออะไรง่ายๆ ฉันจะให้ข้อมูลทางการเงินของบริษัทที่กำลังจะเข้าตลาดหุ้นแก่คุณ หน้าที่ของคุณไม่ใช่การตรวจสอบความถูกต้องของมูลค่าบริษัท — งานของคุณคือการทดสอบความแข็งแกร่งของมัน สำหรับทุกสมมติฐานในแง่ดีในหนังสือชี้ชวน ให้หาตัวเลขที่จะต้องเป็นจริงเพื่อให้สมมติฐานนั้นเป็นไปได้ แล้วบอกฉันถึงความน่าจะเป็นที่ตัวเลขนั้นจะสามารถบรรลุได้ในอีก 5 ปีข้างหน้า อย่าสรุปภาพรวมธุรกิจ จงซักถาม

คณิตศาสตร์.บริษัท : SpaceX

รายได้ (2025): $18.7 พันล้าน

ผลขาดทุนสุทธิ (2025): $4.94 พันล้าน

มูลค่าบริษัทเป้าหมาย IPO: $1.77 ล้านล้าน

มูลค่าที่แท้จริงโดยประมาณของ Morningstar: $7.8 แสนล้าน

กลุ่มรายได้หลัก: อวกาศ (การปล่อยจรวด), Starlink (การเชื่อมต่อ), AI (การควบรวม xAI)

ตัวแปรใหม่: xAI ควบรวมกิจการกับ SpaceX อย่างสมบูรณ์ตั้งแต่วันที่ 2 กุมภาพันธ์ 2026

เริ่มต้นด้วยช่องว่างมูลค่าบริษัท จากนั้นวิเคราะห์แต่ละกลุ่มรายได้ ปิดท้ายด้วยคำแนะนำ go/no-go และสมมติฐานที่ใหญ่ที่สุดเพียงข้อเดียวที่นักลงทุนกำลังยอมรับหากพวกเขาซื้อในราคา IPO

ผลลัพธ์จาก prompt นั้นไม่ได้บอกให้คุณซื้อหรือขาย แต่บอกคุณว่าคุณกำลังเดิมพันอะไรอยู่เมื่อคุณเขียนเช็ค

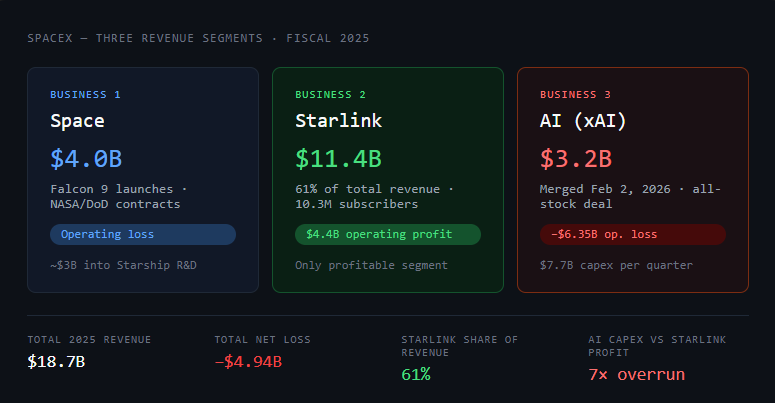

สามธุรกิจภายในหุ้นตัวเดียว

SpaceX ไม่ใช่บริษัทเดียว แต่เป็นสามธุรกิจที่มีโปรไฟล์ความเสี่ยงแตกต่างกันซึ่งใช้ตัวย่อหุ้นร่วมกัน

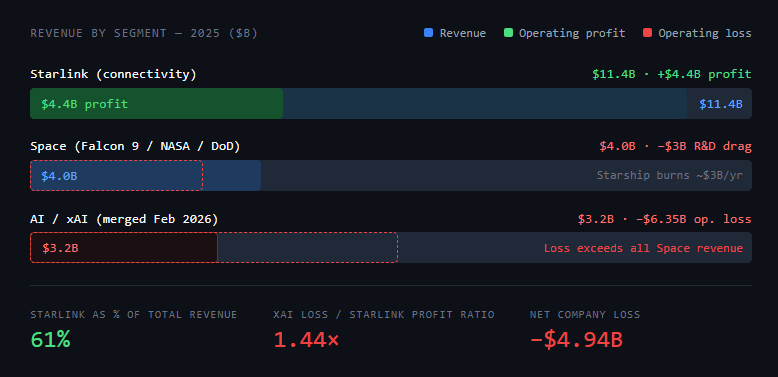

ธุรกิจที่ 1: อวกาศ (การปล่อยจรวด). Falcon 9 เป็นจรวดโคจรที่น่าเชื่อถือที่สุดเท่าที่เคยสร้างมา SpaceX ปล่อยมวลมากกว่า 80% ของมวลทั้งหมดที่ถูกส่งสู่วงโคจรทั่วโลกในปี 2025 ธุรกิจนี้สร้างรายได้ $4 พันล้านในปี 2025 แม้ว่าปัจจุบันจะดำเนินการขาดทุนเนื่องจากการใช้จ่ายด้าน R&D ของ Starship — ประมาณ $3 พันล้านถูกนำกลับไปลงทุนในการพัฒนาจรวดรุ่นต่อไป

เศรษฐศาสตร์ต่อหน่วยของ Falcon 9 นั้นเป็นที่เข้าใจกันดีและสามารถป้องกันคู่แข่งได้ ULA, Arianespace และ RocketLab ต่างก็พยายามแล้ว และไม่มีใครเข้าใกล้ต้นทุนต่อกิโลกรัมสู่วงโคจรได้

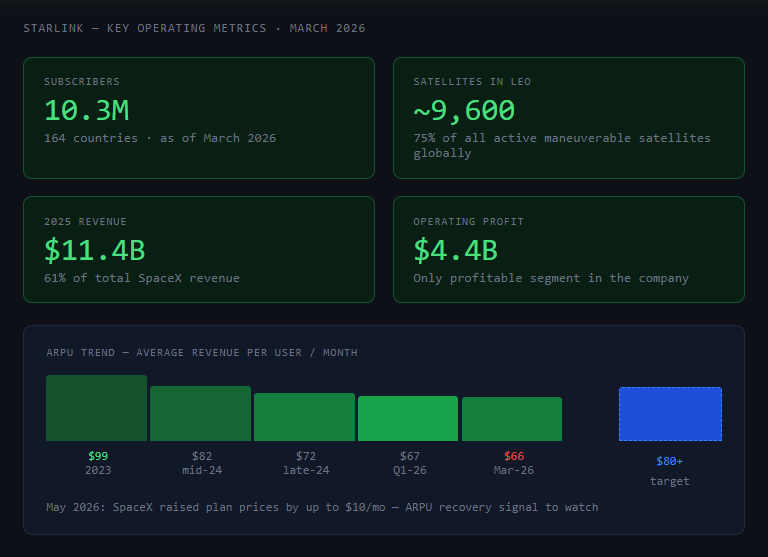

ธุรกิจที่ 2: Starlink (การเชื่อมต่อ). นี่คือเครื่องจักรขับเคลื่อนการเติบโตและเป็นเพียง segment ที่ทำกำไรได้ Starlink สร้างรายได้ $11.4 พันล้านในปี 2025 — คิดเป็น 61% ของรายได้รวมบริษัท — โดยมีกำไรจากการดำเนินงานเกิน $4.4 พันล้าน ณ เดือนมีนาคม 2026 Starlink ให้บริการสมาชิก 10.3 ล้านรายใน 164 ประเทศ โดยใช้ดาวเทียมประมาณ 9,600 ดวงในวงโคจรต่ำของโลก (75% ของดาวเทียมที่เคลื่อนที่ได้ทั้งหมดที่ใช้งานอยู่ในโลก)

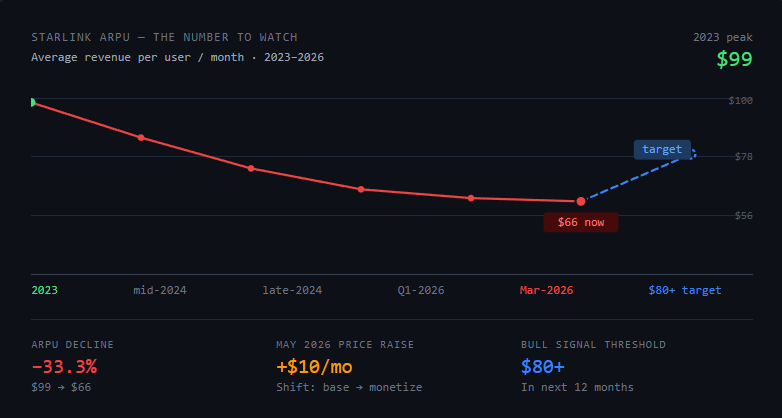

รายได้เฉลี่ยต่อผู้ใช้ (ARPU) ลดลงจาก $99/เดือนในปี 2023 เหลือประมาณ $66/เดือนในต้นปี 2026 ซึ่งสะท้อนถึงกลยุทธ์ที่จงใจแลก ARPU เพื่อปริมาณสมาชิกทั่วโลก SpaceX ขึ้นราคาแผนบริการสูงถึง $10/เดือนในเดือนพฤษภาคม 2026 ซึ่งเป็นสัญญาณของการเปลี่ยนไปสู่การสร้างรายได้จากฐานผู้ติดตั้งที่มีอยู่

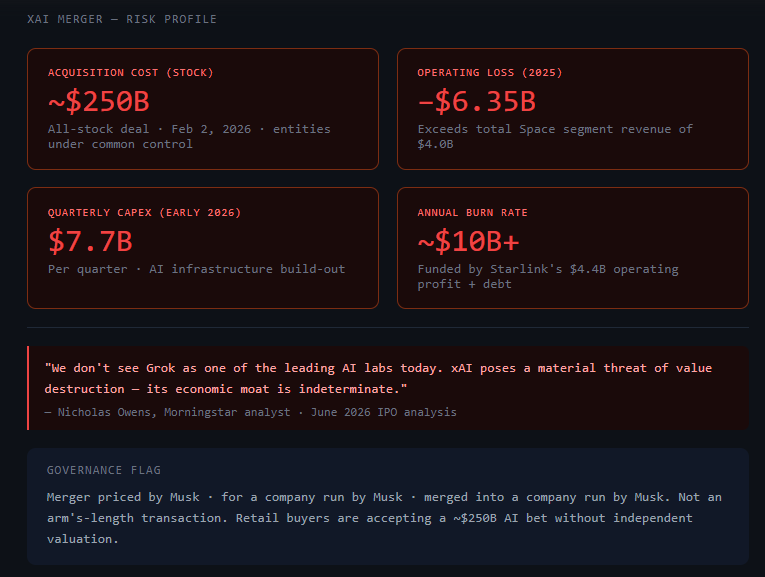

ธุรกิจที่ 3: AI (การควบรวม xAI). ในเดือนกุมภาพันธ์ 2026 SpaceX ดำเนินการควบรวมกิจการอย่างสมบูรณ์กับ xAI ซึ่งเป็นบริษัท AI ของ Elon Musk ในการทำธุรกรรมแบบ all-stock นี่ไม่ใช่ความร่วมมือหรือการบูรณาการ — แต่เป็นการเข้าซื้อกิจการทั้งหมดของนิติบุคคลภายใต้การควบคุมร่วมกัน

segment AI สร้างรายได้ $3.2 พันล้านในปี 2025 แต่มีผลขาดทุนจากการดำเนินงาน $6.35 พันล้าน โดยรายจ่ายฝ่ายทุนที่เกี่ยวข้องกับ AI อยู่ที่ประมาณ $7.7 พันล้านต่อไตรมาสในต้นปี 2026 กำไรของ Starlink กำลังอุดหนุนค่าใช้จ่ายของ xAI อยู่ในขณะนี้

ตัวเลขที่สำคัญที่สุดในตารางนี้: segment AI ขาดทุนมากกว่ารายได้ที่ธุรกิจปล่อยจรวดทั้งหมดของ SpaceX สร้างขึ้น หากคุณซื้อในราคา $1.77 ล้านล้าน อย่างน้อยส่วนหนึ่งคุณกำลังเดิมพันว่า xAI จะพิสูจน์ให้เห็นถึงส่วนต่างส่วนใหญ่ที่สูงกว่ามูลค่าพื้นฐาน $7.8 แสนล้านของ Morningstar

ตัวแปร xAI

นี่คือเวอร์ชั่นที่ซื่อสัตย์ของความเสี่ยง xAI: มันเป็นเหตุผลหลักที่ Morningstar ตั้งมูลค่ายุติธรรมไว้ที่ $7.8 แสนล้านแทนที่จะสูงกว่านั้น

Nicholas Owens นักวิเคราะห์ของ Morningstar กล่าวตรงไปตรงมา: xAI ก่อให้เกิด "ภัยคุกคามที่สำคัญต่อการทำลายมูลค่า" และ "คูเมืองทางเศรษฐกิจของมันไม่สามารถระบุได้" การประเมินของเขา: "เราไม่มอง Grok ว่าเป็นหนึ่งในห้องปฏิบัติการ AI ชั้นนำในปัจจุบัน"

ความกังวลไม่ใช่การที่ AI เป็นพื้นที่ที่ไม่ดีในการอยู่ — แต่เป็นว่า SpaceX จ่ายประมาณ $250 พันล้านในรูปแบบหุ้นสำหรับบริษัท AI ที่กำลังเผาผลาญเงิน $2.5 พันล้านต่อไตรมาส และกำลังแข่งขันกับ OpenAI และ Anthropic จากตำแหน่งที่ไม่ได้เหนือกว่าอย่างชัดเจน

มิติด้านบรรษัทภิบาลก็เป็นเรื่องจริงเช่นกัน ทั้ง SpaceX และ xAI ถูกควบคุมโดยบุคคลเดียวกัน การควบรวมกิจการเป็นการทำธุรกรรมระหว่างนิติบุคคลภายใต้การควบคุมร่วมกัน ไม่ใช่การ deal ที่เป็นอิสระ ผู้ถือหุ้นที่ซื้อใน IPO กำลังยอมรับมูลค่าบริษัทที่รวม xAI มูลค่า $250 พันล้าน — ซึ่งกำหนดราคาโดย Musk สำหรับบริษัทที่ดำเนินการโดย Musk ที่ควบรวมเข้ากับบริษัทที่ดำเนินการโดย Musk

คำถามด้านการตรวจสอบสถานะในทางปฏิบัติ: คุณสบายใจที่จะซื้อหุ้นที่ซึ่งส่วนสำคัญของมูลค่าบริษัท — segment AI — เป็นผลมาจากการเข้าซื้อกิจการที่กำหนดราคาและดำเนินการทั้งหมดภายในเครือข่ายบริษัทของบุคคลคนเดียวกันหรือไม่?

นี่คือ prompt เพื่อจำลองสถานการณ์ของ xAI:

ฉันกำลังวิเคราะห์ IPO ของ SpaceX ปัจจัยเสี่ยงประการหนึ่งคือการควบรวมกิจการที่เสร็จสมบูรณ์ระหว่าง SpaceX และ xAI ซึ่งก่อนหน้านี้ทั้งคู่ถูกควบคุมโดย Elon Musk และสิ้นสุดในวันที่ 2 กุมภาพันธ์ 2026 จําลองสามสถานการณ์ว่าสิ่งนี้ส่งผลต่อมูลค่าบริษัทเดี่ยวของ SpaceX อย่างไร: สถานการณ์ A (เชิงบวก): xAI กลายเป็นธุรกิจโครงสร้างพื้นฐาน AI ที่สามารถแข่งขันได้ โดยมีคอมพิวเตอร์ในวงโคจรผ่าน Starship ซึ่งเป็นคูเมืองที่ป้องกันได้

สถานการณ์ B (เป็นกลาง): xAI สร้างรายได้ในระดับปานกลาง แต่ยังคงเป็นภาระด้านเงินทุนเมื่อเทียบกับ OpenAI และ Anthropic ในอีก 5 ปีข้างหน้า

สถานการณ์ C (เชิงลบ): xAI ไม่สามารถลดช่องว่างกับห้องปฏิบัติการ AI ชั้นนำ ยังคงเผาผลาญ

$10 พันล้าน+ ต่อปี และทำให้แนวโน้มความสามารถในการทำกำไรของ SpaceX ลดลงสำหรับแต่ละสถานการณ์: (1) ผลกระทบต่อมูลค่าบริษัทเป็นดอลลาร์ (2) ตัวชี้วัดที่สังเกตได้ซึ่งจะยืนยันภายใน 12 เดือนหลัง IPO (3) การเปรียบเทียบในประวัติศาสตร์

การตัดสินใจที่แท้จริงของนักลงทุนรายย่อย

นี่คือสิ่งที่การวิเคราะห์เผยให้เห็นซึ่งสื่อการเงินส่วนใหญ่จะไม่พูดอย่างตรงไปตรงมา:

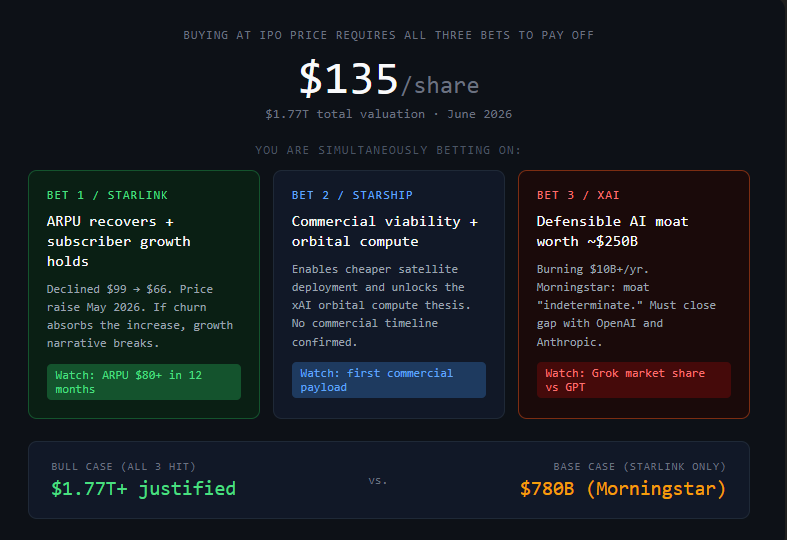

การเสนอขายหุ้น IPO ของ SpaceX ที่ $135/หุ้น ไม่ใช่การลงทุนในธุรกิจปัจจุบันของ SpaceX แต่เป็นการเดิมพันว่าสามสิ่งจะเกิดขึ้นพร้อมกัน:

- Starlink ยังคงขยายจำนวนสมาชิกและฟื้นฟู ARPU ในขณะที่ราคาเคลื่อนตัวสูงขึ้น

- Starship บรรลุความเป็นไปได้ในเชิงพาณิชย์และทำให้เกิดการประมวลผล AI ในวงโคจร

- xAI สร้างคูเมือง AI ที่ป้องกันได้ซึ่งมีมูลค่าใกล้เคียงกับ $250 พันล้านที่จ่ายไป

กรณีในแง่ดีนั้นมีอยู่จริง Starlink มีสมาชิกถึง 10.3 ล้านรายแล้วและกำลังเติบโต ธุรกิจ Starlink เพียงอย่างเดียว — สร้างรายได้ $11.4 พันล้าน ด้วยกำไรจากการดำเนินงาน $4.4 พันล้านและยังคงขยายตัว — เป็นองค์กรที่ทำกำไรได้จริง และถ้า Starship ประสบความสำเร็จ เศรษฐศาสตร์ต้นทุนของการติดตั้งดาวเทียมและการประมวลผลในวงโคจรอาจเปลี่ยนแปลงไปโดยสิ้นเชิง

แต่ราคา IPO สะท้อนถึงสมมติฐานว่าการเดิมพันทั้งสามนั้นจะให้ผลตอบแทน มูลค่า $7.8 แสนล้านของ Morningstar สะท้อนถึงสถานการณ์ที่ Starlink และธุรกิจปล่อยจรวดยังคงเติบโตต่อไป แต่แนวโน้มของ xAI ยังคงไม่แน่นอน

นี่ไม่ใช่เรื่องผิดปกติสำหรับ IPO ที่เติบโตสูง Amazon ซื้อขายที่อัตราส่วนทางดาราศาสตร์เป็นเวลาหลายปีในขณะที่ขาดทุน การประเมินมูลค่าของ Tesla ไม่สมเหตุสมผลเมื่อเทียบกับกำไรปัจจุบันเป็นเวลากว่าทศวรรษก่อนที่กำไรจะตามทัน การเดิมพันบางอย่างในอนาคตให้ผลตอบแทนที่งดงาม

แต่มีรูปแบบความล้มเหลวโดยเฉพาะสำหรับนักลงทุนรายย่อยใน IPO ที่มีชื่อเสียงซึ่งควรค่าแก่การกล่าวถึง: อคติด้านชื่อเสียง แนวโน้มที่จะสับสนระหว่าง "บริษัทที่ยอดเยี่ยม" กับ "การลงทุนที่ยอดเยี่ยมในทุกราคา"

Spacex อาจเป็นบริษัทที่ยอดเยี่ยม มันจะเป็นการลงทุนที่ยอดเยี่ยมที่ $135/หุ้นหรือไม่นั้นขึ้นอยู่กับว่าการเดิมพันสามอย่างนั้นจะให้ผลตอบแทนแบบใด — และในกรอบเวลาใด

ตัวเลขที่ต้องจับตามอง: ARPU ของ Starlink มันลดลงจาก $99 ในปี 2023 เหลือ $66 ในต้นปี 2026 SpaceX ขึ้นราคาในเดือนพฤษภาคม 2026 ถ้า ARPU มีเสถียรภาพหรือฟื้นตัวไปที่ $80+ ในอีก 12 เดือนข้างหน้า กรณีธุรกิจของ Starlink ก็จะแข็งแกร่งขึ้นอย่างมาก

ถ้ามันยังคงลดลงแม้จะขึ้นราคา — หมายความว่าการสูญเสียสมาชิกกำลังดูดซับการขึ้นราคา — เรื่องราวการเติบโตก็จะซับซ้อนขึ้น

สิ่งที่การวิเคราะห์ทำได้และทำไม่ได้

การวิเคราะห์สามารถบังคับให้คณิตศาสตร์ชัดเจน มันจับจุดที่เรื่องราวการประเมินมูลค่าใช้การเล่าเรื่องแทนตัวเลข มันทำให้คุณพูดออกมาดังๆ ว่าคุณกำลังเดิมพันอะไรจริงๆ มันจำลองสถานการณ์ที่คุณไม่ได้คิดมาก่อน

สิ่งที่การวิเคราะห์ไม่สามารถทำได้คือการทำนายว่า Starship จะบรรลุความเป็นไปได้ในเชิงพาณิชย์หรือไม่ xAI จะลดช่องว่างกับ OpenAI และ Anthropic ได้หรือไม่ หรือความสนใจของ Elon Musk จะยังคงจดจ่ออยู่กับ SpaceX นานพอที่จะดำเนินการตามแผนงาน สิ่งเหล่านั้นคือการตัดสินใจที่ต้องใช้ข้อมูลที่ยังไม่มีใครมี

IPO จะเกิดขึ้นในอีก 7 วัน นั่นเป็นเวลาที่เพียงพอที่จะทำการวิเคราะห์ แต่ไม่เพียงพอที่จะแสร้งทำเป็นว่าความไม่แน่นอนได้คลี่คลายแล้ว

นักลงทุนที่จะมองย้อนกลับไปที่ IPO ของ SpaceX อย่างชัดเจน — ไม่ว่าจะเป็น trade ที่ดีที่สุดที่พวกเขาเคยทำหรือบทเรียนที่แพงที่สุด — จะเป็นคนที่รู้อย่างชัดเจนว่าพวกเขากำลังตั้งสมมติฐานอะไรเมื่อพวกเขาซื้อหรือผ่าน

ไม่ใช่คนที่ซื้อเพราะมันรู้สึกว่ามีความสำคัญทางประวัติศาสตร์ และไม่ใช่คนที่ผ่านเพราะตัวเลขขาดทุนดูน่ากลัวโดยไม่ได้อ่านรายละเอียดของแต่ละ segment

สร้างตารางสถานการณ์ หาตัวเลขที่คุณต้องการให้ ARPU ของ Starlink และการเติบโตของสมาชิกถึงใน 18 เดือนเพื่อให้ราคาที่คุณเข้าซื้อสมเหตุสมผล ถ้าคุณสามารถปกป้องตัวเลขนั้นได้โดยไม่หน้าแดง ให้ซื้อ ถ้าคุณทำไม่ได้ คุณไม่มีทฤษฎี — คุณมีความรู้สึก และความรู้สึกไม่รอดจากการลดลง 20% ครั้งแรก

ตัวเลขทางการเงินทั้งหมดมาจากการยื่น S-1 ของ SpaceX (SEC, 20 พฤษภาคม 2026) และการวิเคราะห์ IPO ของ Morningstar (มิถุนายน 2026) นี่ไม่ใช่คำแนะนำทางการเงิน