เมื่อพูดถึง AI คนที่ยังไม่ได้ขึ้นขบวนและกำลังซื้อหุ้นเกิดใหม่มักจะพูดประชดประชันว่า "มันเป็นฟองสบู่" หรือ "มันจบแล้ว" แต่คำพูดแบบหยาบๆ แบบนั้นมักจะพลาดเป้า ผมเองก็เคยเป็นคนที่พูดแบบนั้นด้วยหน้ายิ้มเยาะ ก่อนจะต้องเงียบปากในภายหลัง เลยเข้าใจความรู้สึกนี้ดี

ครั้งนี้ แทนที่จะพยายามยัดเยียดให้เข้ากับรูปแบบฟองสบู่ในอดีตโดยใช้ "ความรู้สึก" ผมอยากจะดูสถานะการลงทุนและกระแสเงินสดอิสระของ hyperscalers แทน

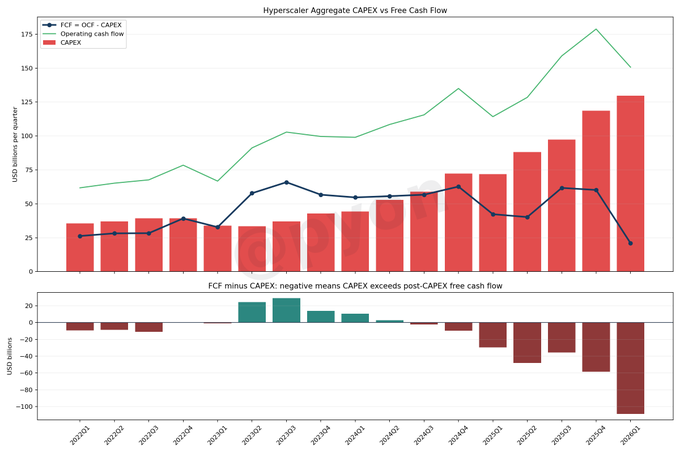

ผมดูสี่บริษัท: Microsoft, Amazon, Alphabet และ Meta

CAPEX: รายจ่ายฝ่ายทุน—เงินที่ poured เข้าไปใน "กล่อง" ที่รัน AI เช่น ศูนย์ข้อมูล, เซิร์ฟเวอร์ และ GPU

FCF: กระแสเงินสดอิสระ เงินสดที่เหลือหลังจากหัก CAPEX ออกจากเงินสดที่ได้จากการดำเนินงาน เป็น "เกจวัดความอึด" ของบริษัท

พูดง่ายๆ CAPEX คือจำนวนเงินที่พวกเขาลงทุน ส่วน FCF คือว่าพวกเขายังหายใจอยู่หรือไม่

CAPEX คือเงินที่ใช้สร้างโรงงาน AI

FCF คือเงินสดที่เหลืออยู่หลังจากสร้างโรงงานเหล่านั้น

ตอนนี้ การก่อสร้างโรงงานยังคงดำเนินไปอย่างคึกคัก แต่เงินสดในมือกำลังถูกใช้ไปอย่างมาก

บทสรุป

จนถึงตอนนี้ การลงทุน AI ยังไม่หยุด และ CAPEX รวมของทั้งสี่บริษัทคาดว่าจะเพิ่มขึ้นเป็นประมาณ 129.7 พันล้านดอลลาร์ภายในไตรมาสที่ 1 ปี 2026 ในขณะเดียวกัน FCF กำลังหดเหลือประมาณ 21 พันล้านดอลลาร์

พูดง่ายๆ คือ ในขณะที่การลงทุนเพิ่มขึ้น เงินสดที่เหลือหลังการลงทุนก็บางลง และพวกเขายังไม่ได้กำไรมากนัก

กระแสในแผนภูมิค่อนข้างตรงไปตรงมา: CAPEX แนวโน้มสูงขึ้น, FCF ซบเซา และช่องว่างกำลังกว้างขึ้น

ยอดรวมในไตรมาสที่ 1 ปี 2026 เป็นดังนี้:

- กระแสเงินสดจากการดำเนินงาน: 150.7 พันล้านดอลลาร์

- CAPEX: 129.8 พันล้านดอลลาร์

- FCF: 21.0 พันล้านดอลลาร์

- ส่วนต่าง (FCF ลบ CAPEX เพิ่มเติม): -108.8 พันล้านดอลลาร์

ประเด็นสำคัญคือ การที่ FCF เป็นบวกนั้นแตกต่างจากการที่สามารถรองรับ CAPEX ได้อย่างสบายๆ เพราะนี่คือ hyperscalers ที่ยิ่งใหญ่ พวกเขาจึงยังทำตัวเงียบๆ อยู่ในตอนนี้ แต่ส่วนเกินของพวกเขากำลังถูกกัดกร่อนอย่างหนัก

เหตุผลที่การตัดสินทันทีว่า "อันตราย" แล้วเปลี่ยนไปถือหุ้นรับมือความเสี่ยงหรือขายชอร์ตเป็นความผิด ก็คือ:

ท้ายที่สุดแล้ว ตลาด AI คือการลงทุนในโครงสร้างพื้นฐานเหมือนไฟฟ้า อุปกรณ์มาก่อนการคืนทุน

สิ่งที่ธรรมดาๆ อย่างศูนย์ข้อมูล, ไฟฟ้า, เซมิคอนดักเตอร์ และเครือข่าย คือสิ่งที่ใช้เงินมากที่สุด ดังนั้น สิ่งที่เราควรดูจริงๆ ไม่ใช่แค่ว่า AI "เจ๋ง" แค่ไหน แต่ว่าพวกเขาเผาเงินไปเท่าไหร่ ยังไม่จบ เหตุผลง่ายๆ คือ การเติบโตของรายได้ของบริษัทใหญ่ๆ ยังแข็งแกร่ง และความต้องการคลาวด์ยังไม่ตาย

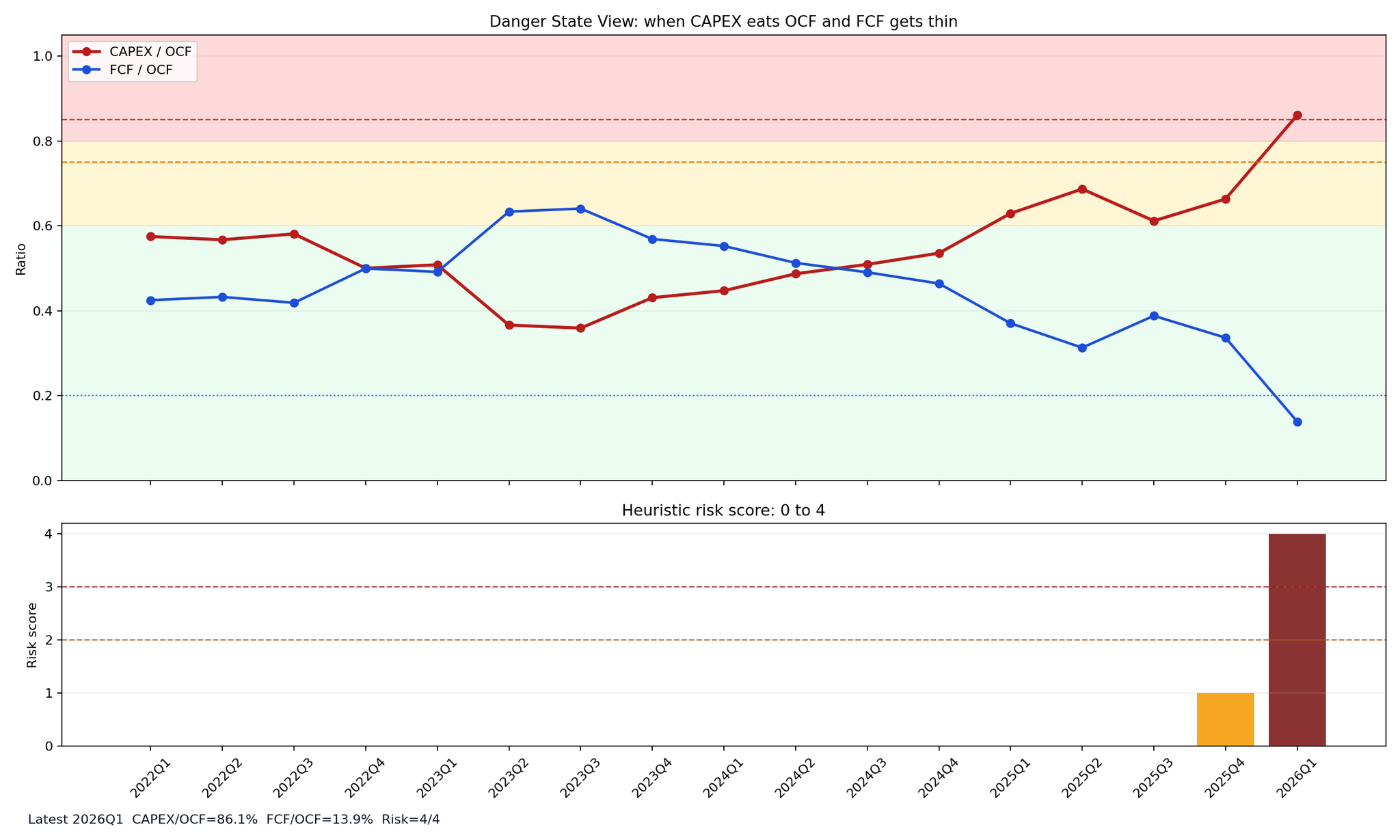

สิ่งที่กังวลจริงๆ ไม่ใช่ CAPEX เอง แต่เป็นการล่มสลายของสมมติฐานที่ทำให้ CAPEX นั้นสมเหตุสมผล นี่คือประเด็นที่ต้องจับตา:

- CAPEX / OCF ยังคงสูงกว่า 90%

- FCF แย่ลงอย่างมีนัยสำคัญสองไตรมาสติดต่อกันหรือมากกว่า

- อัตราการเติบโตของคลาวด์ต่ำกว่า 20%

- การปรับลดแนวโน้ม (Guidance)

- การพึ่งพาการกู้ยืมและการเช่าที่เพิ่มขึ้น

หนึ่งในนี้อาจเป็นแค่สัญญาณรบกวน แต่ถ้า 2 หรือ 3 อย่างเกิดขึ้นพร้อมกัน สถานการณ์ก็จะแย่ ส่วนเมื่อไหร่ที่ "ช่วงเวลาแห่งความจริง" แรกจะมาถึง ผมคาดว่าประมาณไตรมาสที่ 1 ถึงไตรมาสที่ 2 ปี 2027

CAPEX ยังเพิ่มขึ้นอยู่หรือไม่? FCF จะกลับมาหรือไม่? หรือแค่การลงทุนเพิ่มขึ้นในขณะที่การสร้างรายได้ตามไม่ทัน? ถ้า FCF ไม่กลับมาและมีแต่ CAPEX ที่กองพะเนิน แล้วค่อยพูดได้ว่าการลงทุนนี้อันตรายจริงๆ

สำหรับตอนนี้ เรายังอยู่กลางกระบวนการ

ไม่ใช่ "การลงทุน AI จบลงแล้ว"

แต่เป็นสถานการณ์ที่ "การลงทุน AI ยังคงดำเนินต่อไป (เพื่อไม่ให้ตกขบวน) แต่เราเริ่มสงสัยว่ามันจะทำกำไรได้จริงหรือไม่"

แถมให้อีกนิด ผมสร้างคะแนนความเสี่ยงขึ้นมา ดูไตรมาสที่ 1 ปี 2026 แล้วค่อนข้างแดง CAPEX เกิน 80% ของ OCF และ FCF บางมาก เนื่องจากเป็นการลงทุนโครงสร้างพื้นฐาน CAPEX ที่หนักจึงเป็นเรื่องปกติ แต่ถ้า FCF ยังบางอยู่ แรงกดดันในการหาเงินทุนก็จะเพิ่มขึ้น แม้ยอดขายยังเติบโต แต่บรรยากาศเปลี่ยนไปทันทีที่คนรู้ว่าสิ่งที่คิดว่า "ซื้ออนาคต" จริงๆ แล้วคือสงคราม attrition

เพราะผมเองก็อยู่ข้างที่กำลังขี่ฟองสบู่นี้ ผมก็ไม่อยากพูดง่ายๆ ว่าฟองสบู่จะแตก แต่เพราะอยู่บนนั้น ผมถึงเห็นว่าการลงทุน AI ในปัจจุบันหนักมาก การล่มสลายน่าจะเริ่มจากการเติบโตขององค์กร มากกว่าราคาหุ้น ซักพักหนึ่ง แนวโน้มก็คือจะเต้นต่อไป โดยจับตาดูสุขภาพของ hyperscalers อย่างใกล้ชิด

บทความนี้เป็นการวิเคราะห์ส่วนบุคคลโดยอิงจากข้อมูลสาธารณะและข้อมูลทางการเงิน และไม่ได้มีเจตนาให้คำแนะนำการลงทุนสำหรับหุ้นหรือสินทรัพย์เฉพาะใดๆ เนื้อหามีการคาดเดา และไม่รับประกันผลการดำเนินงานในอนาคต ราคาหุ้น หรือสภาพแวดล้อมการลงทุน การตัดสินใจลงทุนจริงควรกระทำภายใต้ความรับผิดชอบของผู้อ่านเอง