ฉันได้เขียนทวีตเกี่ยวกับห่วงโซ่อุตสาหกรรม AI จำนวนมากในช่วงหนึ่งถึงสองปีที่ผ่านมา และก่อนหน้านี้ได้อธิบายรายละเอียดเกี่ยวกับตรรกะการลงทุนของห่วงโซ่อุตสาหกรรมพลังประมวลผล AI

ปลายเดือนกันยายนปีที่แล้ว https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A ฉันกล่าวว่าการขยายตัวของแอปพลิเคชันทำให้ความต้องการพลังประมวลผลเพิ่มมากขึ้น ซึ่งเป็นประโยชน์ต่อทั้งการประมวลผลและการจัดเก็บข้อมูล

กลางเดือนกุมภาพันธ์ปีนี้ https://x.com/qinbafrank/status/2023597321368547520?s=20 ในทวีตเกี่ยวกับสงครามรายจ่ายด้านทุน ฉันได้อภิปรายถึง: 1) จุดเชื่อมต่อสำคัญในห่วงโซ่อุตสาหกรรมพลังประมวลผลยังคงสามารถจับมูลค่าที่มากที่สุดได้ เช่น ชิป การประกอบและทดสอบ การจัดเก็บข้อมูล โมดูลออปติคัล เป็นต้น ผู้ที่กำลังการผลิตไม่สามารถขยายได้อย่างรวดเร็ว และผู้ที่มีอุปสรรคในการแข่งขันสูง จะได้รับส่วนแบ่งจากรายจ่ายด้านทุนมหาศาล

2) ยังมีช่องว่างที่สำคัญสำหรับการปรับปรุงประสิทธิภาพ: การกลั่น (distillation) การควอนไทเซชัน (quantization) Mixture of Experts (MoE) ชิปเฉพาะทาง ระบบระบายความร้อนด้วยของเหลว และนิวเคลียร์ฟิวชัน (ระยะยาว) ในฝั่งการอนุมาน (inference) อาจช่วยลดการใช้พลังงานและต้นทุนต่อหน่วยของพลังประมวลผลลงได้อีก 10–100 เท่า มองหาโอกาสในด้านเหล่านี้

กลางเดือนเมษายนปีนี้ ใน https://x.com/qinbafrank/status/2043653387271712962?s=20 ฉันได้อธิบายรายละเอียดเกี่ยวกับตรรกะเบื้องหลังว่าคอขวดของอุตสาหกรรมถูกส่งผ่านไปมาระหว่าง GPU, การจัดเก็บข้อมูล, การเชื่อมต่อออปติคัล, พลังงาน และ CPU ได้อย่างไร

ความคิดล่าสุดของฉันคือ: "การใช้จ่ายด้าน AI แผ่กระจายไปตามห่วงโซ่อุตสาหกรรมศูนย์ข้อมูล" ยังคงเป็นแผนที่พื้นฐาน แต่ไม่ใช่กรอบการทำงานที่มีประสิทธิภาพสำหรับการสร้างอัลฟา (alpha) อีกต่อไป กรอบการทำงานที่มีประสิทธิภาพอย่างแท้จริงในตอนนี้ควรได้รับการยกระดับจาก capex beta ไปเป็น:

ใครเป็นเจ้าของคอขวดที่แท้จริง ใครสามารถเปลี่ยนคอขวดให้เป็นกำไร ใครได้จุดควบคุมในการเปลี่ยนแปลงสถาปัตยกรรมรุ่นถัดไป และมูลค่าของใครถูกเบิกเกินล่วงหน้าไปแล้ว

กล่าวอีกนัยหนึ่ง ในช่วงสองปีที่ผ่านมา คุณสามารถซื้อ "ความสัมพันธ์กับศูนย์ข้อมูล AI" ได้ แต่ต่อจากนี้ คุณควรซื้อ กระแสเงินสดที่หายาก + การควบคุมเชิงสถาปัตยกรรม + ความยั่งยืนของคำสั่งซื้อที่ตรวจสอบได้ ทำไม? ตรรกะหลักคือหลังจากที่ทุกจุดเชื่อมต่อในห่วงโซ่อุตสาหกรรมถูกเก็งกำไรไปแล้วครั้งหนึ่ง คุณจะปฏิบัติต่อทุกอย่างเหมือนเดิมไม่ได้อีกต่อไป แต่คุณต้องแยกแยะอย่างแท้จริงว่าบริษัทใดที่ไม่สามารถถูกแทนที่ได้ในห่วงโซ่อุตสาหกรรม และมีความสามารถในการแข่งขันหลักที่แข็งแกร่ง โดยได้รับการสนับสนุนจากคำสั่งซื้อจำนวนมากและการส่งมอบที่ดีเกินคาด โดยพื้นฐานแล้วมันคือการเปลี่ยนจากการลงทุนแบบเหวี่ยงแหไปสู่การคัดกรองอย่างระมัดระวัง

I. ตัวแปรสำคัญสามประการของตรรกะข้างต้น

ประการแรก ไม่ใช่แค่ "ทุกจุดเชื่อมต่อในศูนย์ข้อมูลถูกเก็งกำไรไปแล้ว ดังนั้นตรรกะเก่าจึงใช้ไม่ได้" แต่เป็นว่าตรรกะการเชื่อมโยงห่วงโซ่อุตสาหกรรมยังไม่ล้มเหลว มันแค่เสื่อมสภาพจาก "ตรรกะการเลือกหุ้น" ลงมาเป็น "จุดเริ่มต้นสำหรับการวิจัย"

รายจ่ายด้านทุนและความต้องการของ Big Tech ยังไม่ได้อ่อนแอลง รายได้จาก Azure และบริการคลาวด์อื่นๆ ในไตรมาส 3 ของปีงบประมาณ 26 ของ Microsoft เติบโต 40% เมื่อเทียบเป็นรายปี และระบุชัดเจนว่าความต้องการของลูกค้ายังคงเกินกำลังการผลิตที่มีอยู่ ซึ่งแสดงให้เห็นว่าข้อจำกัดด้านอุปทานพลังประมวลผลยังคงมีอยู่จริง Meta ยังได้เพิ่มแนวโน้มรายจ่ายด้านทุนปี 2026 จาก 115–135 พันล้านดอลลาร์เป็น 125–145 พันล้านดอลลาร์ โดยอ้างถึงราคาส่วนประกอบที่สูงขึ้นและต้นทุนกำลังการผลิตศูนย์ข้อมูลในอนาคต รายได้ Google Cloud ในไตรมาส 1 ปี 2026 ของ Alphabet เติบโต 63% เมื่อเทียบเป็นรายปี โดยมีงานค้างในระบบคลาวด์ (cloud backlog) เกิน 460 พันล้านดอลลาร์ ซึ่งบ่งชี้ว่าความต้องการ AI บนคลาวด์กำลังเข้าสู่ระดับคำสั่งซื้อ/สัญญา

ดังนั้นปัญหาจึงไม่ใช่ "ตรรกะรายจ่ายด้านทุนหายไป" แต่เป็น: ตรรกะรายจ่ายด้านทุนได้ถูกตลาดเรียนรู้จนหมดแล้ว และคุณไม่สามารถซื้อจุดเชื่อมต่อที่ได้ประโยชน์ทั้งหมดอย่างไม่เลือกหน้าอีกต่อไป

ประการที่สอง "การเติบโตของกำไร" ต้องถูกแยกย่อยเป็น "ปริมาณ ราคา ส่วนผสมผลิตภัณฑ์ และความยั่งยืน"

การพูดว่า "การเติบโตของกำไรเทียบกับการเติบโตของความคาดหวัง/มูลค่า" นั้นถูกต้อง แต่ยังไม่ละเอียดพอ ตอนนี้ตลาดจะถามจริงๆ ว่า:

- การเติบโตของกำไรมาจากปริมาณการจัดส่งหรือราคาขายเฉลี่ย (ASP)?

- ASP เป็นการขึ้นราคาเชิงโครงสร้างหรือเกิดจากการขาดแคลนระยะสั้น?

- การปรับปรุงอัตรากำไรขั้นต้นมาจากส่วนผสมผลิตภัณฑ์หรือจากความไม่สมดุลของอุปสงค์-อุปทานชั่วคราว?

- งานค้างที่ทำอยู่สามารถยกเลิกได้หรือถูกผูกมัดโดยแพลตฟอร์มหลายรุ่น?

- การกระจุกตัวของลูกค้าทำให้บริษัทมีอำนาจต่อรอง หรือกลับไปกดดันอัตรากำไร?

ตัวอย่างเช่น ภาคการจัดเก็บข้อมูลเห็นได้ชัดว่าตอนนี้ไม่ใช่แค่เรื่องของความคาดหวังอีกต่อไป: รายได้ไตรมาส 2 ปีงบประมาณ 26 ของ Micron เพิ่มขึ้นจาก 8.05 พันล้านดอลลาร์ในช่วงเดียวกันของปีที่แล้วเป็น 23.86 พันล้านดอลลาร์ โดยมีอัตรากำไรขั้นต้น 74.4% บริษัทระบุว่าผลงานที่ทำลายสถิตินี้เกิดจากความต้องการที่แข็งแกร่ง อุปทานที่ตึงตัว และมูลค่าเชิงกลยุทธ์ของหน่วยความจำในยุค AI ซึ่งแตกต่างอย่างสิ้นเชิงจากหลายๆ บริษัทที่ "แค่เล่าเรื่อง CPO/800V แต่ยังไม่ยืนยันรายได้ในวงกว้าง"

ประการที่สาม "การอัปเกรดเทคโนโลยี" ต้องถูกแยกย่อยเป็น "ทิศทางที่ถูกต้อง" และ "จังหวะการนำไปใช้ที่ถูกต้อง"

CPO, 800V DC, บรรจุภัณฑ์ขั้นสูง, ระบบระบายความร้อนด้วยของเหลว และการอัปเกรดสถาปัตยกรรมพลังงาน ล้วนเป็นทิศทางจริง แต่ข้อผิดพลาดที่ง่ายที่สุดในการลงทุนคือ: ทิศทางถูกต้อง แต่จังหวะผิด จังหวะถูกต้อง แต่บริษัทไม่ได้อยู่ในห่วงโซ่หลัก บริษัทอยู่ในห่วงโซ่หลัก แต่กำไรถูกเจ้าของแพลตฟอร์มยึดไป

หน้า 800V DC ของ NVIDIA เรียกสถาปัตยกรรม 54V แบบดั้งเดิมว่าคอขวดของ AI factory รุ่นต่อไป โดยเน้นว่า 800V DC สามารถลดขั้นตอนการแปลง กระแสไฟ การสูญเสียทองแดง และปริมาณสายเคเบิล ช่วยเพิ่ม tokens ต่อวัตต์ แต่นี่ไม่ได้หมายความว่าบริษัทที่เกี่ยวข้องกับ 800V ทั้งหมดจะขยายขนาดได้ในทันที มีแนวโน้มว่าจะเกิดขึ้นจริงก่อนใน Rubin/Vera Rubin ที่มีความหนาแน่นของพลังงานสูงสุด ตู้ NVL และ AI factory ระดับไฮเปอร์สเกล จากนั้นจึงค่อยๆ แพร่กระจาย

II. หมวดหมู่ห่วงโซ่อุตสาหกรรมศูนย์ข้อมูล AI ในปัจจุบัน

สินทรัพย์ที่ดีที่สุดมักจะอยู่ระหว่างหมวดหมู่แรกและสาม: มีทั้งผลการดำเนินงานระยะสั้นและจุดควบคุมสถาปัตยกรรมรุ่นต่อไป ที่แย่ที่สุดคือหมวดหมู่ที่สี่: รายได้ตามรายจ่ายด้านทุน แต่อุปสรรคในการแข่งขันต่ำ อัตรากำไรขั้นต้นต่ำ และอำนาจต่อรองของลูกค้าแข็งแกร่ง

III. การวิเคราะห์กลุ่มธุรกิจ: การเปลี่ยนแปลงใหม่ในตรรกะการลงทุนและภูมิทัศน์การแข่งขัน

- การจัดเก็บข้อมูล/หน่วยความจำศูนย์ข้อมูล AI: ยังคงเป็นสายหลัก "การทำกำไร" ที่แข็งแกร่งที่สุด แต่ระวังปฏิกิริยาทางด้านอุปทานหลังจากปี 2027 การจัดเก็บข้อมูลที่นี่ควรแบ่งออกเป็นสามชั้น: HBM, DDR5/SOCAMM ของเซิร์ฟเวอร์, และ SSD/eSSD ระดับองค์กร

1) HBM: จากอุปกรณ์เสริมของ GPU สู่คอขวดหลักของระบบ AI

ตรรกะของ HBM นั้นแข็งแกร่งที่สุดเพราะมีสามสิ่งพร้อมกัน: ความต้องการที่แข็งแกร่ง อุปสรรคทางเทคโนโลยีที่สูง และการขยายอุปทานที่ช้า SK hynix อ้างถึงมุมมองของตลาดว่า HBM3E คาดว่าจะยังคงมีสัดส่วนประมาณสองในสามของการจัดส่ง HBM ในปี 2026 โดย HBM4 จะค่อยๆ เพิ่มขึ้น ในขณะเดียวกัน ASIC ที่พัฒนาขึ้นเองของผู้ให้บริการคลาวด์也开始采用 HBM ซึ่งบ่งชี้ว่าความต้องการ HBM ไม่ได้ขึ้นอยู่กับ GPU ของ NVIDIA อีกต่อไป แต่ได้ขยายไปสู่ระบบชิปที่พัฒนาขึ้นเอง เช่น Google และ AWS

ในด้านภูมิทัศน์การแข่งขัน SK hynix ยังคงเป็นหนึ่งในบริษัทที่แข็งแกร่งที่สุด ข่าวประชาสัมพันธ์ของบริษัทอ้างถึงข้อมูลของ Counterpoint ว่า SK hynix มีส่วนแบ่งการจัดส่ง HBM อยู่ที่ 62% ในไตรมาส 2 ปี 2025 และส่วนแบ่งรายได้อยู่ที่ 57% ในไตรมาส 3 โดยระบุว่าได้จัดตั้งระบบการผลิตจำนวนมากสำหรับ HBM4 และเสริมสร้างความร่วมมือด้านบรรจุภัณฑ์กับ TSMC Samsung ระบุในไตรมาส 1 ปี 2026 ว่าธุรกิจหน่วยความจำได้เริ่มการผลิตและจำหน่าย HBM4 และ SOCAMM2 สำหรับแพลตฟอร์ม NVIDIA Vera Rubin แล้ว และกำลังพัฒนา SSD รุ่น PCIe Gen6

การเปลี่ยนแปลงในการลงทุน: ในอดีต ผู้คนซื้อ "ความต้องการ HBM โดยรวม" ตอนนี้พวกเขาซื้อ ส่วนแบ่งรุ่น HBM4 การรับรองจากลูกค้า การทำงานร่วมกันของ base die/บรรจุภัณฑ์ ผลผลิตแบบ 12-high/16-high และการผูกมัดหลายรุ่นกับลูกค้า NVIDIA/ASIC HBM ไม่ใช่แค่ผลิตภัณฑ์ตามวัฏจักรอีกต่อไป แต่เป็นสินทรัพย์เชิงกลยุทธ์ระหว่างการจัดเก็บข้อมูล บรรจุภัณฑ์ขั้นสูง และสถาปัตยกรรมระบบ

2) DDR5/SOCAMM: คอขวดฝั่ง CPU/การอนุมาน (inference) ที่ถูกประเมินค่าต่ำเกินไป

ด้วยการเติบโตของ Agentic AI และปริมาณงานการอนุมาน ความสำคัญของ CPU, หน่วยความจำหลัก, KV cache และการประมวลผลข้อมูลเบื้องต้นจึงเพิ่มขึ้น Samsung กล่าวถึงอย่างชัดเจนว่าความต้องการหน่วยความจำเซิร์ฟเวอร์ยังคงแข็งแกร่งในช่วงครึ่งหลังของปี 2026 และได้ทำให้ DDR5, SOCAMM2 และ PCIe Gen6 eSSD/KV cache storage เป็นจุดสนใจของผลิตภัณฑ์ AI

นั่นหมายความว่าตรรกะการจัดเก็บข้อมูลได้ขยายจาก "GPU สำหรับฝึกอบรมต้องการ HBM" ไปเป็น "การอนุมานและเอเจนต์ต้องการลำดับชั้นหน่วยความจำที่ใหญ่ขึ้น" สิ่งนี้เป็นประโยชน์ต่อ Micron, Samsung และ SK hynix แต่แหล่งที่มาของความยืดหยุ่น (elasticity) แตกต่างกัน: SK hynix เอนเอียงไปทางส่วนแบ่ง HBM, Micron เอนเอียงไปทางความยืดหยุ่นของราคา/กำไร และ Samsung เอนเอียงไปทางการตามทัน HBM4 + DDR5/eSSD + การผสมผสาน foundry/base die

3) eSSD/NAND: จากผลิตภัณฑ์ตามวัฏจักรทั่วไป สู่ส่วนหนึ่งของโครงสร้างพื้นฐานการอนุมาน

ในอดีต NAND เหมือนกับผลิตภัณฑ์ตามวัฏจักรสำหรับอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค/การจัดเก็บข้อมูลระดับองค์กรมากกว่า ตอนนี้ checkpoint, embeddings, vector databases, KV caches, data lakes และการอนุมานปริมาณงานสูงของศูนย์ข้อมูล AI ล้วนจะผลักดันความต้องการ eSSD SK hynix ยังกล่าวว่าการขยายตัวของการฝึกอบรม/การอนุมาน AI จะผลักดันความจุ DRAM/HBM ต่อเซิร์ฟเวอร์ให้สูงขึ้น และในขณะเดียวกันก็ดึงความต้องการ eSSD ขึ้นไปด้วย

ความเสี่ยง: การจัดเก็บข้อมูลเป็นกลุ่มธุรกิจที่มีพื้นฐานแข็งแกร่งที่สุดในขณะนี้ แต่มันก็เป็นอุตสาหกรรมตามวัฏจักรคลาสสิกเช่นกัน SK hynix เตือนว่าราคา HBM อาจเข้าสู่ช่วงการปรับฐานหลังจากปี 2026 เนื่องจากการแข่งขันที่รุนแรงขึ้นและการขยายกำลังการผลิต ดังนั้น หุ้นกลุ่มจัดเก็บข้อมูลไม่สามารถมองแค่ว่ามีอัตราส่วนราคาต่อกำไร (P/E) ถูก แต่ต้องดูว่า ส่วนแบ่ง HBM4 มีเสถียรภาพหรือไม่ ราคา DRAM/NAND ทั่วไปใกล้ถึงจุดสูงสุดหรือไม่ สัญญาระยะยาวของลูกค้าแน่นหนาพอหรือไม่ และการขยายรายจ่ายด้านทุนจะรบกวนอุปสงค์และอุปทานหรือไม่

ความเห็นส่วนตัว: การจัดเก็บข้อมูลยังคงเป็นหนึ่งในกลุ่มธุรกิจที่แน่นอนที่สุดในศูนย์ข้อมูล AI แต่หลังจากครึ่งหลังของปี 2026 กลยุทธ์ควรเปลี่ยนจาก "ซื้อ (Long) ทั้งหมด" ไปเป็น "ซื้อส่วนแบ่งทางเทคนิคและสัญญาระยะยาว ขายวัฏจักรราคาล้วนๆ"

2. การเชื่อมต่อออปติคัล/CPO: จาก "ปริมาณและราคาโมดูลออปติคัลเพิ่มขึ้น" สู่ "สงครามเชิงสถาปัตยกรรม"

การเชื่อมต่อออปติคัลเป็นกลุ่มธุรกิจหนึ่งที่มีการเปลี่ยนแปลงมากที่สุด ในอดีต ตลาดซื้อการขยายขนาดของโมดูลออปติคัล 800G และ 1.6T ขั้นตอนต่อไปคือการซื้อ การย้ายมูลค่าระหว่าง pluggable, LPO, CPO, ซิลิคอนโฟโตนิกส์ และ switch ASIC

NVIDIA ได้เปิดตัวสถาปัตยกรรม Quantum-X และ Spectrum-X ซิลิคอนโฟโตนิกส์/CPO โดยอ้างว่า CPO ของตนสามารถให้ประสิทธิภาพการใช้พลังงานดีขึ้น 5 เท่า และรันไทม์ AI ต่อเนื่องดีขึ้น 5 เท่า เมื่อเทียบกับทรานซีฟเวอร์แบบ pluggable พร้อมทั้งลดความหน่วง Spectrum-X Ethernet Photonics สามารถเข้าถึงได้สูงสุด 409.6 Tb/s และมีแผนที่จะวางจำหน่ายในช่วงครึ่งหลังของปี 2026 NVIDIA ยังระบุว่าสวิตช์โฟโตนิกส์ของตนให้ประสิทธิภาพการใช้พลังงานดีขึ้น 3.5 เท่า โดยใช้เลเซอร์น้อยลง 4 เท่า พร้อมเปิดเผยพันธมิตรในระบบนิเวศ ได้แก่ TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC เป็นต้น

Broadcom ก็กำลังเดินหน้าในอีกเส้นทางหนึ่ง Tomahawk 6 กำลังจัดส่งแล้ว โดยมีชิปเดี่ยวที่ 102.4 Tbps รองรับ 100G/200G SerDes และ CPO กำหนดเป้าหมายเครือข่าย AI ที่มีมากกว่าล้าน XPU สวิตช์ CPO Ethernet Davisson รุ่นต่อมาของ Broadcom เน้นว่าออปติกแบบ pluggable แบบดั้งเดิมเผชิญแรงกดดันด้านการใช้พลังงาน ความหน่วง และปริมาตรระบบ ในขณะที่ CPO สามารถลดพลังงานการเชื่อมต่อออปติคัลได้ 70% และรองรับการปรับขนาด (scale-up) 512 XPU และการขยายขนาด (scale-out) สองชั้นมากกว่า 100,000 XPU

1. การเปลี่ยนแปลงใหม่ในภูมิทัศน์การแข่งขัน

นี่ไม่ใช่แค่ "ความต้องการโมดูลออปติคัลยังคงเติบโต" แต่เป็นการแข่งขันระหว่างสองเส้นทาง:

- เส้นทางเครือข่าย Full-Stack ของ NVIDIA: InfiniBand + Spectrum-X + ซิลิคอนโฟโตนิกส์ ผูกติดกับการออกแบบระบบ GPU/AI factory

- เส้นทาง Broadcom/Open Ethernet: Tomahawk + ระบบนิเวศ Ethernet ทำให้ผู้ให้บริการคลาวด์หลีกเลี่ยงการถูกล็อกเข้ากับ full-stack ของ NVIDIA ได้ง่ายขึ้น

นี่คือดาบสองคมสำหรับบริษัทโมดูลออปติคัลแบบดั้งเดิม ในระยะสั้น 800G/1.6T pluggable ยังคงมีผลงาน แต่ในระยะกลาง หาก CPO ถูกนำไปใช้ในวงกว้าง มูลค่าอาจเปลี่ยนจากโมดูลออปติคัลแผงหน้าไปเป็น optical engines, เลเซอร์, ซิลิคอนโฟโตนิกส์, บรรจุภัณฑ์, ขั้วต่อ, การทดสอบ และระบบนิเวศ switch ASIC Broadcom ชี้ให้เห็นตั้งแต่สวิตช์ Bailly 51.2T CPO ว่าทรานซีฟเวอร์ออปติคัลแบบ pluggable แบบดั้งเดิมสามารถคิดเป็นประมาณ 50% ของการใช้พลังงานและมากกว่า 50% ของต้นทุนของระบบสวิตช์แบบดั้งเดิม ซึ่งเป็นแหล่งกำไรที่ CPO พยายามสร้างใหม่

2. การเปลี่ยนแปลงในการลงทุน:

การเชื่อมต่อออปติคัลไม่ควรถามแค่ "จัดส่ง 800G กี่หน่วย" อีกต่อไป แต่ควรถามว่า:

- บริษัทได้รับการออกแบบร่วม (design-in) กับ NVIDIA/Broadcom/ผู้ให้บริการคลาวด์ชั้นนำหรือไม่?

- ผลิตภัณฑ์เป็นความสามารถหลักสำหรับ 200G/lane หรือเป็นกำลังการผลิตที่สามารถทดแทนได้จากรุ่นก่อนหน้า?

- มูลค่าจะเพิ่มขึ้นหรือถูกแทนที่ใน CPO?

- อัตรากำไรขั้นต้นมาจากความหายากทางเทคนิคหรือการขาดแคลนอุปทานชั่วคราว?

- จังหวะของ 1.6T, LPO และ CPO จะนำไปสู่ความไม่ตรงกันของสินค้าคงคลัง/คำสั่งซื้อหรือไม่?

ความเห็นส่วนตัว: การเชื่อมต่อออปติคัลยังคงเป็นทิศทางหลัก แต่ตลาดจะเปลี่ยนจาก "ตรรกะปริมาณโมดูลออปติคัลโดยรวม" ไปเป็น "ตรรกะการจัดแนวเชิงสถาปัตยกรรม (architectural alignment logic)" CPO เป็นสายหลักระยะกลาง แต่ไม่ควรเข้าใจว่า pluggable ทั้งหมดจะถูกแทนที่ทันทีในปี 2026 จังหวะที่สมเหตุสมผลกว่าคือ: 800G/1.6T pluggable สร้างรายได้ก่อน และ CPO จะค่อยๆ ถูกตรวจสอบในคลัสเตอร์ AI ที่มีความหนาแน่นสูงสุด

3. 800V DC: ทิศทางสำคัญมาก แต่จังหวะการลงทุนไม่สามารถคาดการณ์เชิงเส้นตรงได้เร็วเกินไป

สาระสำคัญของ 800V DC ไม่ใช่แค่การอัปเกรดผลิตภัณฑ์พลังงานอย่างง่าย แต่เป็น การเปลี่ยนแปลงที่จำเป็นในสถาปัตยกรรมการกระจายพลังงานเมื่อความหนาแน่นของพลังงานของตู้ AI เพิ่มขึ้น NVIDIA ระบุชัดเจนว่ามาตรฐาน 54V แบบดั้งเดิมกลายเป็นคอขวด และ 800V DC สามารถลดปริมาณการแปลงและการเดินสายไฟ ลดการสูญเสียการกระจาย ลดกระแสไฟ/การสูญเสียทองแดง/ปริมาณสายเคเบิล และปรับปรุง tokens ต่อวัตต์ หน้าเดียวกันยังกล่าวว่าศูนย์ข้อมูลจะค่อยๆ พัฒนาจากการกระจาย AC ในปัจจุบันไปเป็น 800V DC โดยรูปแบบในอนาคตคือการแปลง AC เป็น 800V DC เพียงครั้งเดียว ตามด้วยการกระจายโดยตรงไปยังตู้คำนวณ

การเปลี่ยนแปลงใหม่ในภูมิทัศน์การแข่งขัน

800V DC จะย้ายมูลค่าจากแหล่งจ่ายไฟแรงดันต่ำแบบดั้งเดิม การกระจาย AC และ PSU ไปเป็น:

- เครื่องแปลงกระแสไฟฟ้า 800V / ชั้นวางจ่ายไฟ

- DC/DC แรงดันสูง

- หม้อแปลง固态 (solid-state transformers)

- อุปกรณ์กำลัง SiC/GaN

- ขั้วต่อแรงดันสูง อุปกรณ์ป้องกัน และบัสบาร์

- แบตเตอรี่สำรองระดับตู้ / BBU

- การออกแบบร่วมกับระบบระบายความร้อนด้วยของเหลว/ตู้/ระบบเซิร์ฟเวอร์

NVIDIA เปิดเผยพันธมิตรระบบนิเวศ 800V DC ของตนครอบคลุม ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv เป็นต้น ซึ่งบ่งชี้ว่านี่ไม่ใช่เรื่องของบริษัทชิปเดี่ยว แต่เป็นการสร้างระบบนิเวศทางไฟฟ้าทั้งหมดขึ้นมาใหม่

การเปลี่ยนแปลงในการลงทุน:

ปัจจุบัน 800V DC เหมือนกับ "ออปชันเชิงสถาปัตยกรรม" มากกว่า และไม่ใช่ทุกบริษัทจะเข้าสู่ช่วงสร้างรายได้ สิ่งที่น่าติดตามมากที่สุดคือ: ใครเข้าสู่การออกแบบอ้างอิง (reference design) ของ NVIDIA ใครได้รับคุณสมบัติการผลิตจำนวนมากจากผู้ให้บริการคลาวด์/ODM ผลิตภัณฑ์ของใครย้ายจากต้นแบบไปสู่การจัดส่งระดับตู้ และใครสามารถผ่านการรับรองด้านความปลอดภัย ความน่าเชื่อถือ การจัดการความร้อน และความสะดวกในการบำรุงรักษา

ความเสี่ยงหลัก:

- มาตรฐานยังไม่เป็นหนึ่งเดียวกันทั้งหมด โซลูชันภายในของ NVIDIA/OCP/ผู้ให้บริการคลาวด์อาจแตกต่างกัน

- การบำรุงรักษา ความปลอดภัย การป้องกัน และรอบการรับรองสำหรับ DC แรงดันสูงอาจทำให้การนำไปใช้ช้าลง

- เมื่อการออกแบบอ้างอิงเป็นมาตรฐาน กำไรสำหรับแหล่งจ่ายไฟ/ขั้วต่อ/ชิ้นส่วนป้องกันอาจถูกบีบโดยการแข่งขัน

- ราคาหุ้นอาจซื้อขายตาม "การใช้งาน 800V" ก่อน แต่การสร้างรายได้อาจล่าช้าไป 4–8 ไตรมาส

ความเห็นของฉัน: 800V DC เป็นทิศทางจริง แต่ไม่ใช่กลุ่มธุรกิจที่เหมาะสมที่สุดสำหรับการเก็งกำไรตามธีมง่ายๆ ควรติดตามโดยดูว่า "ใครจะได้ส่วนแบ่งการผลิตจำนวนมากในตู้พลังสูงรุ่นต่อๆ ไป เช่น Rubin/Vera Rubin" มากกว่าที่จะซื้อเพียงเพราะบริษัทพูดถึง "800V"

4. ภาคพลังงาน: ยกระดับจาก "ผู้ได้รับประโยชน์จากรายจ่ายด้านทุน AI" สู่ "สิทธิ์อนุญาตกำลังการผลิต AI"

พลังงานเป็นหนึ่งในคอขวดที่คงอยู่มากที่สุดในศูนย์ข้อมูล AI ในปัจจุบัน เพราะมันไม่ใช่ผลิตภัณฑ์เดี่ยว แต่เป็น ข้อจำกัดที่ครอบคลุมของที่ดิน การเชื่อมต่อโครงข่าย หม้อแปลง อุปกรณ์สวิตช์ สายเคเบิล UPS กังหันก๊าซ กักเก็บพลังงาน PPA และการอนุมัติตามกฎระเบียบ

IEA คาดว่าการใช้พลังงานของศูนย์ข้อมูลทั่วโลกจะเพิ่มขึ้นจากประมาณ 415 TWh ในปี 2024 เป็นประมาณ 945 TWh ในปี 2030 โดย AI เป็นตัวขับเคลื่อนหลัก ในสหรัฐอเมริกา ศูนย์ข้อมูลจะมีส่วนร่วมเกือบครึ่งหนึ่งของการเติบโตของความต้องการพลังงานภายในปี 2030 IEA ยังเตือนว่าประมาณ 20% ของโครงการศูนย์ข้อมูลที่วางแผนไว้อาจเผชิญกับความเสี่ยงในการล่าช้า เนื่องจากการสร้างสายส่งไฟฟ้าใหม่ใช้เวลา 4–8 ปีในประเทศพัฒนาแล้ว และเวลารอคอยสำหรับส่วนประกอบสำคัญ เช่น หม้อแปลงและสายเคเบิล เพิ่มขึ้นเป็นสองเท่าในสามปีที่ผ่านมา

นี่คือสาเหตุที่บริษัทอุปกรณ์ไฟฟ้า เช่น Eaton ยังคงมีคำสั่งซื้อและงานค้างที่แข็งแกร่ง Eaton ไตรมาส 1 ปี 2026 เปิดเผยว่างานค้างในกลุ่มธุรกิจไฟฟ้าเติบโต 48% เมื่อเทียบเป็นรายปี และคำสั่งซื้อเฉลี่ยเคลื่อนที่ 12 เดือนในกลุ่มธุรกิจไฟฟ้าอเมริกาเติบโต 42% โดยระบุว่าโมเมนตัมของศูนย์ข้อมูลกำลังผลักดันความต้องการ

การเปลี่ยนแปลงใหม่ในภูมิทัศน์การแข่งขัน

ภาคพลังงานไม่สามารถมองเป็นภาพรวมได้ มันแบ่งออกเป็นอย่างน้อยสี่ชั้น:

- อุปกรณ์โครงข่ายไฟฟ้า: หม้อแปลง อุปกรณ์สวิตช์ เซอร์กิตเบรกเกอร์ สายเคเบิล อุปกรณ์ป้องกันและควบคุม

- ห่วงโซ่พลังงานภายในศูนย์ข้อมูล: UPS, PDU, busway, อุปกรณ์สวิตช์, กำลังไฟตู้, BBU

- ด้านการผลิต: ก๊าซธรรมชาติ กังหันก๊าซ พลังงานนิวเคลียร์ SMR พลังงานความร้อนใต้พิภพ กักเก็บพลังงาน PPA

- วิศวกรรมและ EPC/การรวมระบบ: ใครก็ตามที่สามารถส่งมอบ MW ที่พร้อมใช้งานได้ตรงเวลามีอำนาจในการกำหนดราคา

ในระยะสั้น ส่วนที่ยากที่สุดคือ งานค้างอุปกรณ์ไฟฟ้า + ความสามารถในการส่งมอบ ในระยะกลางคือ ทรัพยากรการเชื่อมต่อโครงข่ายและการผลิต ในระยะยาวคือ ภูมิภาค/บริษัทที่มีพลังงานที่สามารถควบคุมได้และต้นทุนต่ำ Reuters ยังอ้างถึง EIA ว่าความต้องการไฟฟ้าของสหรัฐฯ จะยังคงทำสถิติสูงสุดใหม่ในปี 2026 และ 2027 ซึ่งขับเคลื่อนโดยศูนย์ข้อมูล AI และการใช้พลังงานไฟฟ้า

การเปลี่ยนแปลงในการลงทุน:

พลังงานไม่ได้เป็นแค่ "ซัพพลายเออร์ต้นน้ำของรายจ่ายด้านทุนศูนย์ข้อมูล" อีกต่อไป แต่เป็นข้อกำหนดเบื้องต้นว่าสามารถปรับใช้กำลังการผลิต AI ได้หรือไม่ สำหรับผู้ให้บริการคลาวด์ หาก GPU ไม่เพียงพอก็ซื้อได้ หาก HBM ไม่เพียงพอก็รอคิวได้ แต่ MW ที่เชื่อมต่อโครงข่ายและระยะเวลารอคอยหม้อแปลงไม่สามารถแก้ไขได้ทันทีด้วยเงิน

ความเสี่ยงหลัก:

- มูลค่าของหุ้นอุปกรณ์ไฟฟ้าค่อนข้างแออัดแล้ว

- ความล่าช้าของโครงการจะผลักดันรายได้ออกไป

- หุ้นสาธารณูปโภคถูกจำกัดโดยกฎระเบียบ อัตราดอกเบี้ย และผลตอบแทนจากรายจ่ายด้านทุน

- เรื่องเล่าเกี่ยวกับกังหันก๊าซ/นิวเคลียร์/SMR มักถูกต้องในระยะยาว แต่เกิดขึ้นจริงช้าในระยะสั้น

ความเห็นส่วนตัว: พลังงานเป็นหนึ่งใน "คอขวดทางกายภาพ" ที่มีความยั่งยืนดีที่สุดในศูนย์ข้อมูล AI แต่ควรให้ความสำคัญกับผู้ส่งมอบอุปกรณ์และระบบ ก่อนสินทรัพย์การผลิต และสุดท้ายคือ beta ของหุ้นสาธารณูปโภคทั่วไป

5. CPU: กลับมาเป็นเส้นทางวิกฤตในระบบ AI อีกครั้งจาก "อุปกรณ์เสริมของ GPU" แต่แหล่งกำไรจะถูกทำให้เป็นภายในโดยผู้ให้บริการคลาวด์

การเปลี่ยนแปลงในตรรกะของ CPU ถูกประเมินโดยตลาดต่ำเกินไป ในอดีต ทุกคนเข้าใจว่าเซิร์ฟเวอร์ AI ถูกครอบงำโดย GPU/HBM โดย CPU เป็นเพียงโพรเซสเซอร์โฮสต์ แต่ agentic AI, การอนุมาน, การเรียกใช้เครื่องมือ, การประมวลผลข้อมูลเบื้องต้น, sandboxing, การค้นคืน และการจำลองเสมือนเครือข่าย/การจัดเก็บข้อมูล ล้วนจะผลักดันให้ CPU กลับมาสู่เส้นทางวิกฤต

Google ระบุอย่างชัดเจนในบทนำ Axion ว่าการประมวลผลเอนกประสงค์ยังคงเป็นส่วนสำคัญของปริมาณงานของลูกค้า กฎของ Amdahl หมายความว่าในขณะที่ตัวเร่งความเร็ว (accelerators) ดีขึ้นอย่างต่อเนื่อง การประมวลผลเอนกประสงค์จะกลายเป็นข้อจำกัดด้านต้นทุนและความสามารถ Google อ้างว่า Axion มีประสิทธิภาพดีกว่าอินสแตนซ์คลาวด์ Arm ที่เร็วที่สุดในขณะนั้นสูงถึง 30% และดีกว่าอินสแตนซ์ x86 ที่เทียบเคียงได้สูงถึง 50% โดยมีประสิทธิภาพการใช้พลังงานดีกว่าสูงถึง 60% บทความของ Arm ในปี 2026 ชี้ให้เห็นเพิ่มเติมว่าระบบเอเจนต์ (agentic systems) จะเพิ่มการทำงานพร้อมกัน (concurrency) ความไวต่อความหน่วง (latency sensitivity) และความต้องการในการคำนวณโดยรวม ทำให้ CPU อยู่ในเส้นทางวิกฤตสู่ความสำเร็จ Google TPU 8t/8i ยังใช้ Axion เป็นส่วนหัวเพื่อลดความหน่วงในการเตรียมข้อมูลและรักษาการใช้งาน TPU

ข้อมูลของ AWS ยังแสดงให้เห็นว่า CPU/ชิปที่พัฒนาขึ้นเองไม่ใช่เรื่องรอง Amazon ไตรมาส 1 ปี 2026 ระบุว่าธุรกิจชิปของตน รวมถึง Graviton, Trainium และ Nitro มีอัตราการสร้างรายได้ต่อปี (annualized revenue run rate) เกิน 20 พันล้านดอลลาร์ และเติบโตเป็นเลขสามหลักเมื่อเทียบเป็นรายปี นอกจากนี้ยังกล่าวว่า OpenAI จะเริ่มใช้กำลังการผลิต Trainium ประมาณ 2GW ตั้งแต่ปี 2027 และ Anthropic จะได้รับ Trainium สูงสุดถึง 5GW

การเปลี่ยนแปลงใหม่ในภูมิทัศน์การแข่งขัน

ต้องระมัดระวังอย่างมากกับ CPU การเติบโตของความต้องการเป็นจริง แต่ไม่ได้หมายความว่าบริษัท CPU เชิงพาณิชย์ทั้งหมดจะได้รับประโยชน์เท่าเทียมกัน

- CPU Arm ที่พัฒนาขึ้นเองของผู้ให้บริการคลาวด์: AWS Graviton, Google Axion, Microsoft Cobalt จะทำให้กำไรส่วนหนึ่งของ CPU กลายเป็นภายในสำหรับผู้ให้บริการไฮเปอร์สเกล

- AMD EPYC: ยังคงมีความสามารถในการแข่งขันที่แข็งแกร่งในด้านจำนวนคอร์ที่สูง แบนด์วิดท์หน่วยความจำ เลน PCIe และระบบนิเวศ x86 โดยเฉพาะอย่างยิ่งเหมาะสำหรับโฮสต์ GPU คลาวด์ทั่วไป ฐานข้อมูล และปริมาณงานระดับองค์กร

- Intel Xeon: ยังคงมีฐานการติดตั้งที่ใหญ่โต ระบบนิเวศระดับองค์กร และคำสั่งเร่งความเร็ว AMX แต่กระบวนการผลิต การใช้พลังงาน ส่วนแบ่ง และแรงกดดันด้านอัตรากำไรขั้นต้นยังคงเป็นประเด็นสำคัญ

- NVIDIA Grace/Vera CPU: หากสถาปัตยกรรมระบบกลายเป็นแบบ rack-scaled มากขึ้น มูลค่าของ CPU ของ NVIDIA ไม่ได้เป็นแค่ CPU แต่เป็นส่วนหนึ่งของระบบ NVLink/NVL rack

การเปลี่ยนแปลงในการลงทุน:

CPU ไม่ใช่สินทรัพย์ AI ที่หายากที่สุด และความยืดหยุ่นของมูลค่า (valuation elasticity) มักจะไม่ดีเท่า HBM, บรรจุภัณฑ์ขั้นสูง, พลังงาน และเครือข่ายหลัก แต่ความสำคัญเชิงกลยุทธ์ของ CPU กำลังเพิ่มขึ้น โดยเฉพาะอย่างยิ่งในการอนุมาน/agentic AI คำถามที่แท้จริงคือ: กำไรจากความต้องการ CPU ใหม่จะไหลไปยัง CPU เชิงพาณิชย์ หรือถูกดูดซับโดยชิปที่พัฒนาขึ้นเองและการปรับให้เหมาะสมระดับระบบของผู้ให้บริการไฮเปอร์สเกล

ความเห็นส่วนตัว: ตรรกะของกลุ่มธุรกิจ CPU กำลังดีขึ้น แต่มันเป็นเหมือนสายหลัก "ประสิทธิภาพ/การปรับต้นทุนระบบ AI" มากกว่าสายหลักการขาดแคลนบริสุทธิ์ สิ่งที่แข็งแกร่งที่สุดไม่ใช่ CPU ตัวเดียว แต่คือ การควบคุมระบบเหนือ CPU + accelerator + หน่วยความจำ + เครือข่าย + การจัดตารางซอฟต์แวร์

6. บรรจุภัณฑ์ขั้นสูง

ชิป AI มีขนาดใหญ่ขึ้น HBM ซ้อนกันมากขึ้น และ CoWoS ยังคงขยายตัว แต่แรงกดดันต่อประสิทธิภาพ พื้นที่ ผลผลิต และต้นทุนของ "circular wafer + silicon interposer/organic substrate" จะเพิ่มขึ้น CoPoS เป็นรูปแบบการผลิตที่เตรียมไว้สำหรับบรรจุภัณฑ์ AI/HPC ขนาดใหญ่พิเศษรุ่นต่อไป

CoWoS ที่มีอยู่ของ TSMC ยังคงเป็นกำลังหลักสำหรับ AI/HPC หน้า CoWoS อย่างเป็นทางการระบุชัดเจน: CoWoS-S ใช้ซิลิคอนอินเทอร์โพเซอร์สำหรับการประมวลผลประสิทธิภาพสูงพิเศษ เช่น AI และซูเปอร์คอมพิวติ้ง CoWoS-S สามารถเข้าถึงขนาด reticle ได้ประมาณ 3.3 เท่า และสำหรับขนาดที่เกินนี้ แนะนำให้ใช้ CoWoS-L หรือ CoWoS-R ฟอรัมเทคโนโลยีปี 2026 ของ TSMC ได้ผลักดันแผนงาน CoWoS ต่อไปเป็น 5.5x และ 14x reticle คาดว่า CoWoS 14x จะผลิตในปี 2028 โดยรวมชิปคำนวณขนาดใหญ่ประมาณ 10 ตัว และ HBM stack 20 ตัว

CoWoS = สนามรบหลักสำหรับ GPU/HPC AI ในปัจจุบัน

อยู่ในการผลิตจำนวนมากแล้ว มีลูกค้าที่ชัดเจนและกำลังการผลิตที่ตึงตัว ทำให้เป็นสายหลักผลการดำเนินงานในปัจจุบัน

CoPoS = แพลตฟอร์มระยะกลางถึงยาวสำหรับบรรจุภัณฑ์ AI/HPC ขนาดใหญ่พิเศษรุ่นต่อไป

ไม่ใช่แค่ "ธุรกิจของโรงงานบรรจุภัณฑ์และทดสอบ" แต่เป็นการขยายระบบ 3DFabric ของ TSMC จากเวเฟอร์, RDL/อินเทอร์โพเซอร์, ชิปเล็ต, HBM และซับสเตรต ไปจนถึงบรรจุภัณฑ์ระดับระบบ

FOPLP = Fan-out panel-level packaging ซึ่งเกี่ยวข้องกับแต่ไม่เท่ากับ CoPoS

FOPLP สามารถใช้กับแอปพลิเคชันระดับกลางถึงล่างไปจนถึงระดับกลางถึงสูง เช่น RF, ยานยนต์, ระบบไฟฟ้ากำลัง, การสื่อสารด้วยแสง และโมดูล/ระบบไฟฟ้าสำหรับเซิร์ฟเวอร์ AI บางประเภท ส่วน CoPoS นั้นเน้นไปที่การบรรจุภัณฑ์ขนาดใหญ่สำหรับ AI/HPC มากกว่า ซึ่งต้องมีการควบคุม Interposer/RDL/TGV และ Yield ที่เข้มงวดกว่า การเปรียบเทียบของ CommonWealth นั้นตรงไปตรงมา: CoWoS นั้นโตเต็มที่และผลิตในปริมาณมากแล้ว ทั้ง CoPoS และ FOPLP ต่างเปลี่ยนจากเวเฟอร์มาเป็นแผง แต่ CoPoS มุ่งไปที่ชิป AI ขนาดใหญ่ ในขณะที่ FOPLP ใช้กับชิปที่บางกว่าและมีความหนาแน่นสูง เช่น อุปกรณ์มือถือ ยานยนต์ และ IoT มากกว่า

CoPoS จะ重塑ห่วงโซ่อุปทานการบรรจุภัณฑ์ขั้นสูงสำหรับ AI แต่สิ่งที่ควรติดตามจริงๆ ไม่ใช่คำว่า "ซับสเตรตแก้ว" แต่คือ "ใครจะช่วย TSMC ผลิตบรรจุภัณฑ์ AI ขนาดใหญ่พิเศษ ให้มีเสถียรภาพ และทำให้มีราคาถูก"

จากมุมมองนี้ สิ่งที่น่าศึกษามากที่สุดคือ: แพลตฟอร์มของ TSMC, ห่วงโซ่อุปกรณ์ CoWoS/CoPoS, กระบวนการ RDL/TGV/กระบวนการเปียก, การตรวจวัดและ Yield, ซับสเตรต ABF/แกนแก้ว และวัสดุหลัก

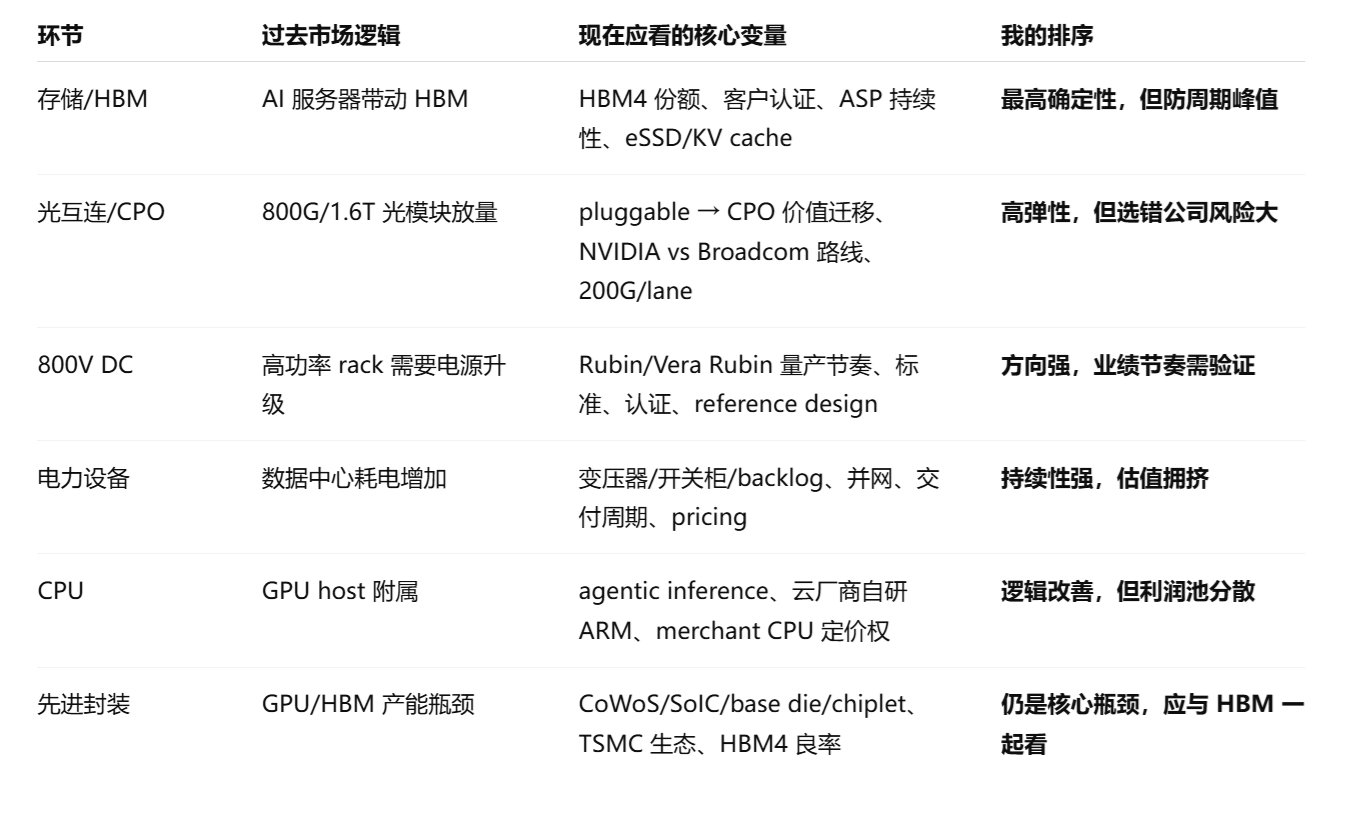

IV. "บทสรุปการลงทุนใหม่" สำหรับแต่ละส่วนในตอนนี้

V. พอร์ตการลงทุนของคุณควรวางตำแหน่งอย่างไร

คุณสามารถคัดกรองบริษัทด้วยคำถามสามข้อ:

คำถามที่ 1: เป็น "คอขวดจริง" หรือ "ที่เกี่ยวข้องกับธีม"?

คอขวดจริงมีลักษณะ: ระยะเวลารอคอยที่นานขึ้น, ลูกค้าเต็มใจจ่ายล่วงหน้าหรือทำสัญญาระยะยาว, ASP ที่สูงขึ้น, อัตรากำไรขั้นต้นที่ขยายตัว และการขยายกำลังการผลิตที่ช้า

ส่วนที่เกี่ยวข้องกับธีมมีลักษณะ: รายได้เพิ่มขึ้นแต่อัตรากำไรขั้นต้นทรงตัว, ลูกค้ามีความเข้มข้นสูง, ใช้เงินลงทุนสูงแต่ ROIC ไม่ชัดเจน หรือแค่ "เข้าสู่ห่วงโซ่อุปทาน" ด้วยส่วนแบ่งที่น้อยมาก

ปัจจุบันสิ่งที่ใกล้เคียงกับคอขวดจริงมากที่สุดคือ: HBM, DRAM/eSSD เซิร์ฟเวอร์ระดับไฮเอนด์, การบรรจุภัณฑ์ขั้นสูง, หม้อแปลง/สวิตช์เกียร์/อุปกรณ์กริด และออปติคอลอินเตอร์คอนเนกต์ระดับไฮเอนด์บางประเภท

คำถามที่ 2: มูลค่าของมันจะเพิ่มขึ้นจากการอัปเกรดสถาปัตยกรรม หรือจะถูกแทนที่โดยการอัปเกรดสถาปัตยกรรม?

นี่คือคำถามที่สำคัญที่สุดสำหรับออปติคอลอินเตอร์คอนเนกต์, 800V DC และ CPU CPO จะบีบอัดมูลค่าของโมดูลแบบเสียบได้แบบดั้งเดิมบางส่วน แต่จะเพิ่มมูลค่าให้กับซิลิคอนโฟโตนิกส์, Optical Engine, เลเซอร์, คอนเนกเตอร์, การบรรจุภัณฑ์และการทดสอบ และ Switch ASIC 800V DC จะเพิ่มมูลค่าให้กับห่วงโซ่ไฟฟ้าแรงสูง, SiC/GaN, อุปกรณ์ป้องกัน และสถาปัตยกรรมไฟฟ้าชั้นวาง แต่จะบีบอัดส่วนประกอบไฟฟ้าแรงต่ำแบบดั้งเดิมบางส่วน

คำถามที่ 3: การใช้จ่ายด้านคลาวด์ของลูกค้าปลายน้ำจะยังคงได้รับการยอมรับจากตลาดทุนต่อไปหรือไม่?

นี่คือเพดานการประเมินมูลค่าที่สำคัญที่สุดสำหรับปี 2026 กระแสเงินสดอิสระ 12 เดือนย้อนหลังของ Amazon ในไตรมาส 1 ปี 2026 ลดลงเหลือ 1.2 พันล้านดอลลาร์สหรัฐ สาเหตุหลักมาจากการซื้อ PPE เพิ่มขึ้น 59.3 พันล้านดอลลาร์สหรัฐเมื่อเทียบเป็นรายปี ซึ่งสะท้อนถึงการลงทุนด้าน AI รอยเตอร์รายงานเมื่อวันที่ 10 มิถุนายนว่า Amazon ได้รับวงเงินกู้ 17.5 พันล้านดอลลาร์สหรัฐ และระบุว่าค่าใช้จ่ายที่เกี่ยวข้องกับ AI ของ Big Tech คาดว่าจะเกิน 700 พันล้านดอลลาร์สหรัฐในปีนี้ โดยบริษัทเทคโนโลยียักษ์ใหญ่หันมาใช้เงินทุนผ่านตลาดหนี้และตราสารทุนมากขึ้น กรณีของ Oracle รุนแรงกว่า: รอยเตอร์รายงานว่ารายจ่ายฝ่ายทุนในปีงบประมาณ 2027 อาจสูงถึง 95 พันล้านดอลลาร์สหรัฐ โดยมีแผนจัดหาเงินเกือบ 40 พันล้านดอลลาร์สหรัฐผ่านหนี้และตราสารทุน ซึ่งทำให้เกิดความกังวลในตลาดเกี่ยวกับการใช้เงินสดและหนี้สิน

ซึ่งหมายความว่าการประเมินมูลค่าของห่วงโซ่อุปทานต้นน้ำไม่สามารถดูแค่คำสั่งซื้อได้ ต้องดูที่ การเปลี่ยนรายได้ AI, Tokenomics, ภาระค่าเสื่อมราคา และระดับแรงกดดันต่อกระแสเงินสดอิสระ ของลูกค้าปลายน้ำด้วย เมื่อตลาดเริ่มตั้งคำถามถึง ROI ของรายจ่ายฝ่ายทุนด้าน AI ส่วนแรกที่จะถูกกระทบคือกลุ่มที่มี "ความคาดหวังล้วนๆ + มูลค่าสูง + กำไรที่ยังไม่เกิดขึ้นจริง"

https://x.com/168X_Fortune/status/2062463349573718318

เมื่อฉันคุยกับ 168X ก่อนหน้านี้ เรายังพูดถึงว่าการพุ่งขึ้นตั้งแต่เดือนเมษายนถึงพฤษภาคมนั้นขับเคลื่อนโดยปัจจัยหลักสองประการ: ประการแรก ผู้ให้บริการคลาวด์ยืนยันว่ารายจ่ายฝ่ายทุนจำนวนมากนำมาซึ่งการเติบโตของธุรกิจคลาวด์ที่เกินคาด และการสร้างรายได้จากธุรกิจคลาวด์มาจากการบริโภคโทเค็นทั้งในฝั่ง B และ C ประการที่สอง รายได้ต่อปีของ Anthropic เติบโตอย่างรวดเร็ว

สองสิ่งนี้เป็นฐานที่สนับสนุนตรรกะทางธุรกิจทั้งหมดในตอนนี้: การทำให้ AI เชิงพาณิชย์เข้าสู่จุดเปลี่ยนและกำลังเติบโตอย่างรวดเร็ว

V. ตรรกะการลงทุนขั้นสุดท้ายและสายหลัก

การลงทุนในศูนย์ข้อมูล AI ได้ย้ายจาก "เงินทุนไหลไปที่ไหน" ไปสู่ขั้นตอนของ "คอขวดอยู่ที่ไหน คอขวดจะอยู่ได้นานแค่ไหน ใครเป็นผู้ควบคุมสถาปัตยกรรมรุ่นต่อไป และใครจะเก็บกำไรไว้ในที่สุด"

การตัดสินเชิงสัมพันธ์ในปัจจุบันของฉันสำหรับแต่ละส่วนคือ:

- Storage/HBM/eSSD: สายหลักการรับรู้ผลประกอบการที่แข็งแกร่งที่สุด แต่หลังจากปี 2026 ให้ระวังวงจรการขยายอุปทานและราคา ไม่ควรไล่ซื้อในระดับสูงโดยไม่เลือก

- Optical Interconnect/CPO: ทิศทางทางเทคนิคแข็งแกร่งมาก แต่ภาพรวมการแข่งขันกำลังถูกสร้างขึ้นใหม่ ผู้ชนะในอนาคตอาจไม่ใช่บริษัทที่ได้กำไรมากที่สุดจากโมดูล 800G ในอดีต แต่เป็นบริษัทที่รักษาตำแหน่งแพลตฟอร์มกับ NVIDIA/Broadcom/ผู้ให้บริการคลาวด์ได้

- 800V DC: ทิศทางใหญ่แน่นอน แต่จังหวะรายได้ระยะสั้นไม่แน่นอน นี่คือวิวัฒนาการที่จำเป็นสำหรับชั้นวาง AI ที่ใช้พลังงานสูง แต่การลงทุนควรรอให้การออกแบบ, การรับรอง และจังหวะการผลิตจำนวนมากลงตัว

- Power Sector: คอขวดทางกายภาพที่คงทนที่สุด แต่ต้องแยกความแตกต่างระหว่างผู้ผลิตอุปกรณ์, สินทรัพย์ผลิตไฟฟ้า, สาธารณูปโภค และ EPC ให้ความสำคัญกับผู้ผลิตอุปกรณ์ไฟฟ้าที่มี Backlog, ความสามารถในการส่งมอบ และอำนาจในการกำหนดราคา

- CPU: ความสำคัญเพิ่มขึ้น แต่ไม่ใช่ตรรกะการขาดแคลนง่ายๆ Agentic AI ทำให้ CPU กลับมาอยู่บนเส้นทางวิกฤต แต่ชิปที่พัฒนาเองของ Hyperscaler จะดูดซับส่วนแบ่งกำไรบางส่วนไป ความยืดหยุ่นในการประเมินมูลค่าของบริษัท CPU เชิงพาณิชย์ต้องประเมินอย่างระมัดระวังมากขึ้น

การลงทุนที่อันตรายที่สุดคือ: ซื้อบริษัทเพียงเพราะมัน "เกี่ยวข้องกับศูนย์ข้อมูล AI"; ให้ P/E สูงเพียงเพราะมันพูดถึง CPO/800V/ระบายความร้อนด้วยของเหลว; ดูแต่การเติบโตของรายได้โดยไม่ดูอัตรากำไรขั้นต้น, ส่วนแบ่ง, ความเข้มข้นของลูกค้า และความเสี่ยงจากการเปลี่ยนสถาปัตยกรรม

การลงทุนที่น่าสนใจที่สุดคือ:

สินทรัพย์คอขวดที่เห็นการเติบโตของผลประกอบการแล้ว แต่ตลาดประเมินความยั่งยืนของมันต่ำเกินไป;

หรือสินทรัพย์จุดควบคุมที่ยังไม่ได้รับรู้ผลประกอบการอย่างเต็มที่ แต่ถูกล็อคโดยแพลตฟอร์มสถาปัตยกรรมรุ่นต่อไปแล้ว

พูดง่ายๆ คือ ตลาดรับรู้ถึงคอขวดและจุดคอขวดของห่วงโซ่อุตสาหกรรมพลังประมวลผล AI แล้ว ดังนั้นการลงทุนต้องก้าวต่อไปอีกขั้น: ไม่ใช่แค่ยืนอยู่ที่คอขวดหรืออยู่ในจุดคอขวดเท่านั้น คุณต้องดูด้วยว่าองค์กรนี้มีเอกลักษณ์และไม่สามารถถูกแทนที่ได้ที่โหนดคอขวดและจุดคอขวดนี้หรือไม่ เส้นทางเทคนิคของมันถูกต้องหรือไม่ และมันไม่เพียงมีคำสั่งซื้อจำนวนมาก แต่ยังสามารถส่งมอบเกินความคาดหมายได้อย่างต่อเนื่องหรือไม่ ในขณะเดียวกัน คุณต้องพิจารณาว่าจังหวะของวิวัฒนาการทางเทคนิคและการลงจอดดำเนินไปอย่างไรในความเป็นจริง