Primeiro de tudo, quero que saiba disto: o que chamamos de pontuação de crédito é, na verdade, um indicador do nível de confiança que os bancos têm em si. Na Turquia, esta pontuação é mantida pelo sistema Findeks (Agência de Crédito) e varia entre 1 e 1900 pontos. Quanto mais alta a sua pontuação, mais facilmente os bancos lhe concedem crédito, as taxas de juro diminuem e os limites do seu cartão de crédito aumentam. Resumindo, a vida fica mais fácil.

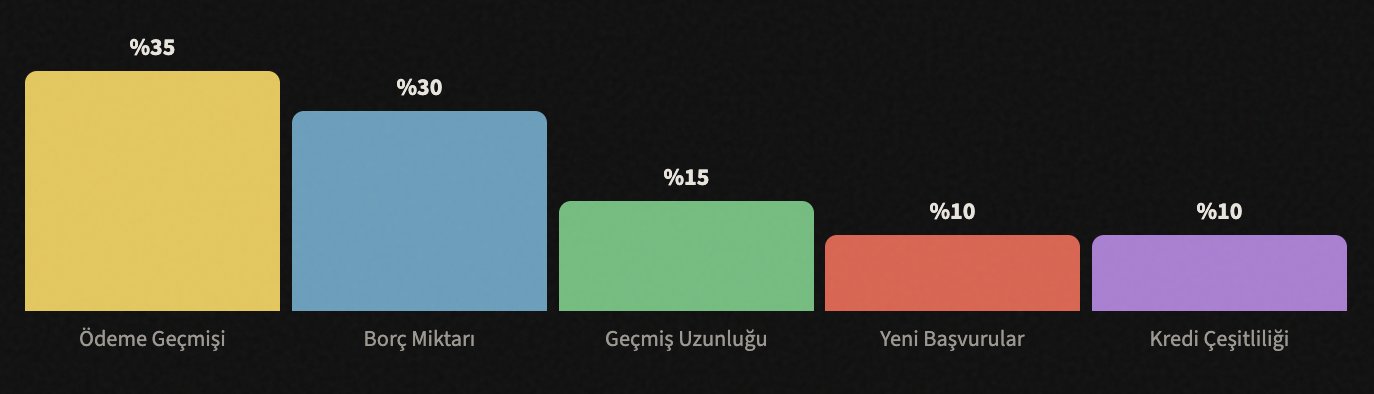

Mas como é que esta pontuação é calculada? Estes são os fatores que a influenciam aproximadamente:

Como pode ver, a maior fatia é o histórico de pagamentos. Ou seja, se paga as suas dívidas a tempo é o que mais importa. Agora vamos falar de cada um individualmente.

📅 Nunca Atrase os Seus Pagamentos

A regra mais crítica, determina sozinha 35% da sua pontuação.

A primeira coisa que preciso de lhe dizer é: mesmo um único pagamento atrasado pode baixar seriamente a sua pontuação de crédito. Pagamentos de cartão de crédito, prestações de empréstimos pessoais, contas de telemóvel, até um artigo que comprou em prestações num site de compras... Tudo isto fica registado.

O banco dá-lhe uma data de vencimento; quando essa data chegar, pague pelo menos o montante mínimo. Claro, o ideal é pagar a dívida toda, mas se estiver apertado nesse mês, pagar mesmo o montante mínimo evita que seja registado como "atraso".

💳 Não Utilize o Limite Total do Cartão

A taxa de utilização de crédito, ou seja, quanto do seu limite utiliza, é importante.

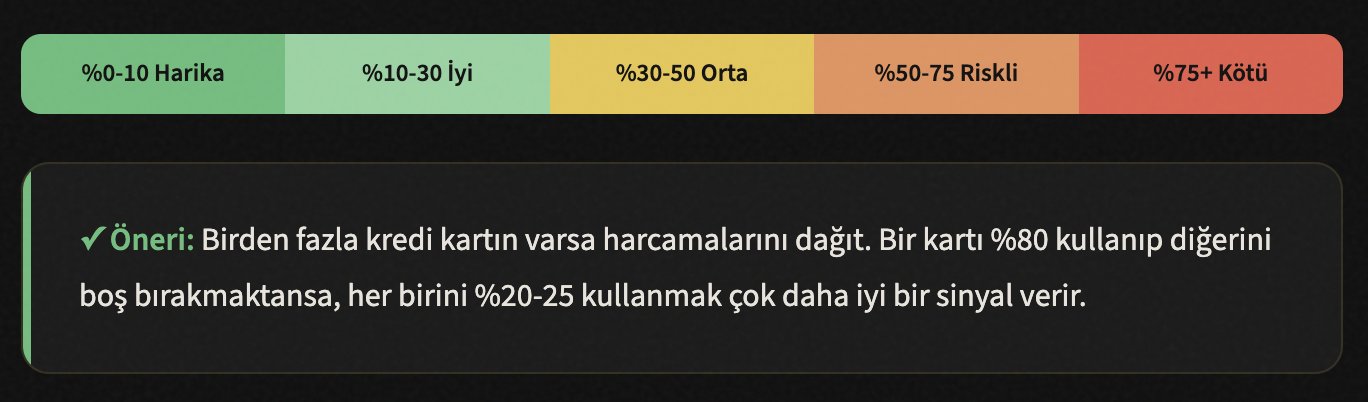

Digamos que o limite do seu cartão de crédito é de 20.000 TL. Se gastar 18.000-19.000 TL todos os meses, o banco pensa: "Esta pessoa está a esgotar o limite ao máximo, não está financeiramente confortável." E este pensamento reflete-se negativamente na sua pontuação.

O consenso geral é este: utilize no máximo 30% do seu limite. Portanto, se tem um limite de 20.000 TL, os seus gastos mensais não devem exceder 6.000 TL. Mas se diz "gasto mais", a solução é simples: solicite um aumento de limite ao seu banco. Mesmo que os seus gastos se mantenham, quando o seu limite aumenta, a sua taxa de utilização diminui.

🔍 Não Solicite Crédito Constantemente

Cada candidatura cria um registo de "consulta".

Muitas pessoas não sabem, mas cada vez que pede crédito, o banco consulta o seu relatório Findeks. Estas consultas são registadas. Se pedir crédito a 5-6 bancos diferentes num curto espaço de tempo, o sistema interpreta assim: "Esta pessoa está muito desesperada por dinheiro, está a bater a todas as portas."

Portanto, faça um pedido de crédito ou cartão de crédito quando realmente precisar e depois de fazer a sua pesquisa e escolher o banco mais adequado. Em vez de se candidatar a cinco bancos ao mesmo tempo, compare as taxas de juro e faça uma única candidatura ao mais adequado.

Informação: Consultar o seu próprio relatório Findeks (ver a sua própria pontuação) não baixa a sua pontuação. Apenas as consultas feitas por bancos e instituições financeiras a afetam. Por isso, pode verificar se tiver curiosidade, não há problema.

🏛️ Não Feche os Seus Cartões Antigos

A duração do histórico de crédito constrói confiança.

Digamos que tem um cartão de crédito que usa há 8 anos. Já não o usa e diz "vou fechá-lo". Pare! Se fechar esse cartão, também elimina os seus 8 anos de histórico de crédito. Da perspetiva do sistema, parece que teve uma vida financeira durante um período mais curto.

As contas antigas representam o seu histórico de fiabilidade. Quanto mais tempo tiver um histórico de crédito sem problemas, mais os bancos confiam em si. Mesmo que não use o cartão, mantenha-o aberto; faça uma pequena compra algumas vezes por ano para que o banco não o feche por inatividade.

Dica: Se tem um cartão antigo com anuidade, ligue ao banco e peça para o converterem para um cartão gratuito. Desta forma, a conta permanece aberta e não lhe custa nada.

📊 Utilize Diferentes Tipos de Crédito

A diversidade é um indicador de maturidade financeira.

Usar apenas um cartão de crédito é um começo, mas os bancos querem ver que também consegue gerir com sucesso diferentes tipos de crédito. Por exemplo, contraiu um empréstimo pessoal e paga as prestações regularmente — isso reflete-se positivamente na sua pontuação.

Mas atenção: não contraia crédito desnecessário só para aumentar a sua pontuação. Se há algo de que já precisa (carro, casa, educação) e pode pagar as prestações, essa diversidade acontecerá naturalmente. O objetivo é parecer "alguém que consegue gerir diferentes responsabilidades financeiras" aos olhos do sistema.

Tipos de crédito: Cartão de crédito, empréstimo pessoal ao consumo, empréstimo à habitação, empréstimo automóvel, empréstimo para comerciantes... Se pagar mais do que um destes regularmente, o sistema atribui-lhe uma pontuação mais alta.

📉 Reduza as Suas Dívidas Existentes

O rácio dívida/rendimento é um indicador importante para os bancos.

Se o seu rendimento mensal é de 15.000 TL mas as prestações totais da sua dívida são de 12.000 TL, os bancos consideram-no arriscado. Porque uma grande parte do seu rendimento já vai para dívidas, há uma alta probabilidade de não conseguir pagar um novo empréstimo.

O que precisa de fazer é simples mas requer disciplina: feche primeiro as suas dívidas com juros mais altos. As dívidas de cartão de crédito geralmente têm os juros mais altos, comece por elas. Depois, liquide as dívidas pequenas. Cada dívida fechada aumenta a sua pontuação.

Dica: Experimente o "método da bola de neve", feche primeiro a dívida mais pequena por completo, depois passe para a seguinte. Cada dívida fechada aumenta a sua motivação. Alternativamente, aplique o "método da avalanche": comece pela dívida com o juro mais alto, é matematicamente mais vantajoso.

🔎 Verifique o Seu Relatório Findeks Regularmente

Registos errados podem estar a baixar injustamente a sua pontuação.

Às vezes, podem existir erros no relatório Findeks. Uma dívida que liquidou pode ainda aparecer como "aberta", uma prestação que pagou pode estar registada como "atrasada". Tais erros baixam a sua pontuação sem motivo.

Pode obter o seu relatório gratuito uma vez por ano em findeks.com. Examine o relatório cuidadosamente. Se vir um registo errado, contacte o banco ou instituição financeira relevante e solicite uma correção. Se o banco não fizer a correção, pode recorrer diretamente à KKB.

✓ Lista de Verificação - Procure estes itens no relatório:

- ✓ As dívidas que já liquidou ainda aparecem como "abertas"?

- ✓ Há alguma prestação registada como "atrasada" mesmo tendo pago a tempo?

- ✓ Existe algum registo de crédito ou cartão que nunca solicitou? (Pode ser fraude)

- ✓ Há um registo de consulta de uma organização que não reconhece?

- ✓ As suas informações pessoais (nome, ID, morada) estão corretas?

⏳ Seja Paciente, o Processo Demora Tempo

A pontuação de crédito é uma maratona, não uma corrida de velocidade.

Por fim, o facto mais importante: aumentar a sua pontuação de crédito não acontece do dia para a noite. Quando começar a implementar os passos acima, poderá ver as primeiras mudanças positivas dentro de 2-3 meses. Mas uma melhoria séria e permanente geralmente leva 6-12 meses.

É muito fácil baixar, demora tempo a subir. Mas quando atingir um bom nível, permanece lá enquanto mantiver os hábitos corretos. E acredite, a vida é muito mais confortável com uma pontuação de crédito alta: juros mais baixos, limite mais alto, aprovação de empréstimo mais rápida.

Aumentar o Limite de Crédito com Claude

🧮 Crie um Plano de Orçamento Pessoal

Diga ao Claude o seu rendimento e despesas mensais, e ele criará um plano de orçamento detalhado para si. Calcula em que itens pode poupar, as suas prioridades de pagamento de dívidas e o montante que pode poupar mensalmente.

Exemplo de pedido: "O meu rendimento mensal é de 25.000 TL, a renda é de 8.000 TL, compras 4.000 TL, dívida de cartão de crédito 15.000 TL, prestação de empréstimo pessoal 3.200 TL. Crie um plano de orçamento para mim com prioridade de pagamento de dívidas."

📉 Determine uma Estratégia de Eliminação de Dívidas

Se tem mais do que uma dívida, o Claude calcula qual é a mais adequada para si aplicando os métodos da bola de neve e da avalanche às suas dívidas. Quando insere os juros, o prazo e a prestação mensal de cada dívida, ele oferece-lhe o roteiro onde pagará mais rapidamente e com menos juros.

Exemplo de pedido: "Tenho 3 dívidas diferentes: Banco A cartão de crédito 12.000 TL juros mensais de 4,5%, Banco B empréstimo pessoal 30.000 TL faltam 18 meses prestação mensal de 2.100 TL, Banco C cartão de crédito 5.000 TL juros de 3,8%. Compare os métodos da bola de neve e da avalanche."

📋 Solicite a Interpretação do Seu Relatório Findeks

Se tiver dificuldade em compreender os termos e registos no relatório Findeks, pode aprender o que significam e os pontos a que deve prestar atenção explicando as informações do relatório ao Claude. Quando vir um registo errado, pode pedir-lhe para redigir uma carta de recurso.

Exemplo de pedido: "No meu relatório Findeks, um empréstimo que liquidei em 2024 ainda aparece como 'aberto'. Pode escrever uma carta formal de recurso/pedido de correção para enviar ao banco?"

🎯 Solicite o Cálculo da Sua Taxa de Utilização de Cartão de Crédito

Dê ao Claude os limites e gastos mensais de todos os seus cartões de crédito, e ele calculará a sua taxa de utilização total e a taxa individual de cada cartão. Permite-lhe otimizar quanto deve gastar em cada cartão.

Exemplo de pedido: "Tenho 3 cartões de crédito: Cartão A limite 15.000 TL gastos 12.000 TL, Cartão B limite 25.000 TL gastos 3.000 TL, Cartão C limite 10.000 TL gastos 0 TL. Calcule as minhas taxas de utilização e diga-me como devo distribuir os meus gastos."

📊 Crie uma Tabela de Acompanhamento Mensal

Peça ao Claude para preparar um gráfico de acompanhamento de dívidas mensal, um calendário de pagamentos e uma tabela de progresso da pontuação de crédito em formato Excel ou tabela. O acompanhamento regular é o maior apoiante da disciplina.

Exemplo de pedido: "Crie uma tabela de acompanhamento de dívidas para 12 meses. Prepare um Excel mostrando quanto vou pagar a cada dívida mensalmente, o saldo restante e a minha taxa de utilização total."

💬 Textos de Comunicação Bancária

Pode preparar os e-mails e petições que enviará ao banco para solicitar um aumento de limite, pedir uma redução da taxa de juro ou candidatar-se a uma reestruturação com o Claude. Ele cria textos profissionais e persuasivos.

Exemplo de pedido: "Escreva um e-mail de pedido de aumento de limite de cartão de crédito ao banco onde sou cliente há 5 anos. Enfatize o meu histórico de pagamentos regular e o aumento do meu rendimento."