Há alguns dias, o Chairman do Grupo SK disse que os clientes estão pedindo 4 a 5 vezes mais oferta, mas a oferta de wafers só vai dobrar até 2030.

Então, fiquei bem curioso com isso e quero saber se realmente faz sentido ou não. Isso é por diversão, mas vou tentar manter a matemática e as premissas o mais realistas possível (os ursos ainda vão odiar, mas é o que é) e criar um modelo do zero.

Primeiro, vamos falar sobre a oferta atual e como ela deve crescer (e poderia crescer) nos próximos 4 anos.

Até o final de 2026, as Big 4 terão cerca de 2M WPM de capacidade de DRAM. Espero que isso cresça para 4,8M WPM até 2030, composto principalmente por 1a/1b/1c/1d. O 0a provavelmente chegará ao mercado no final de 2030 ou 2031.

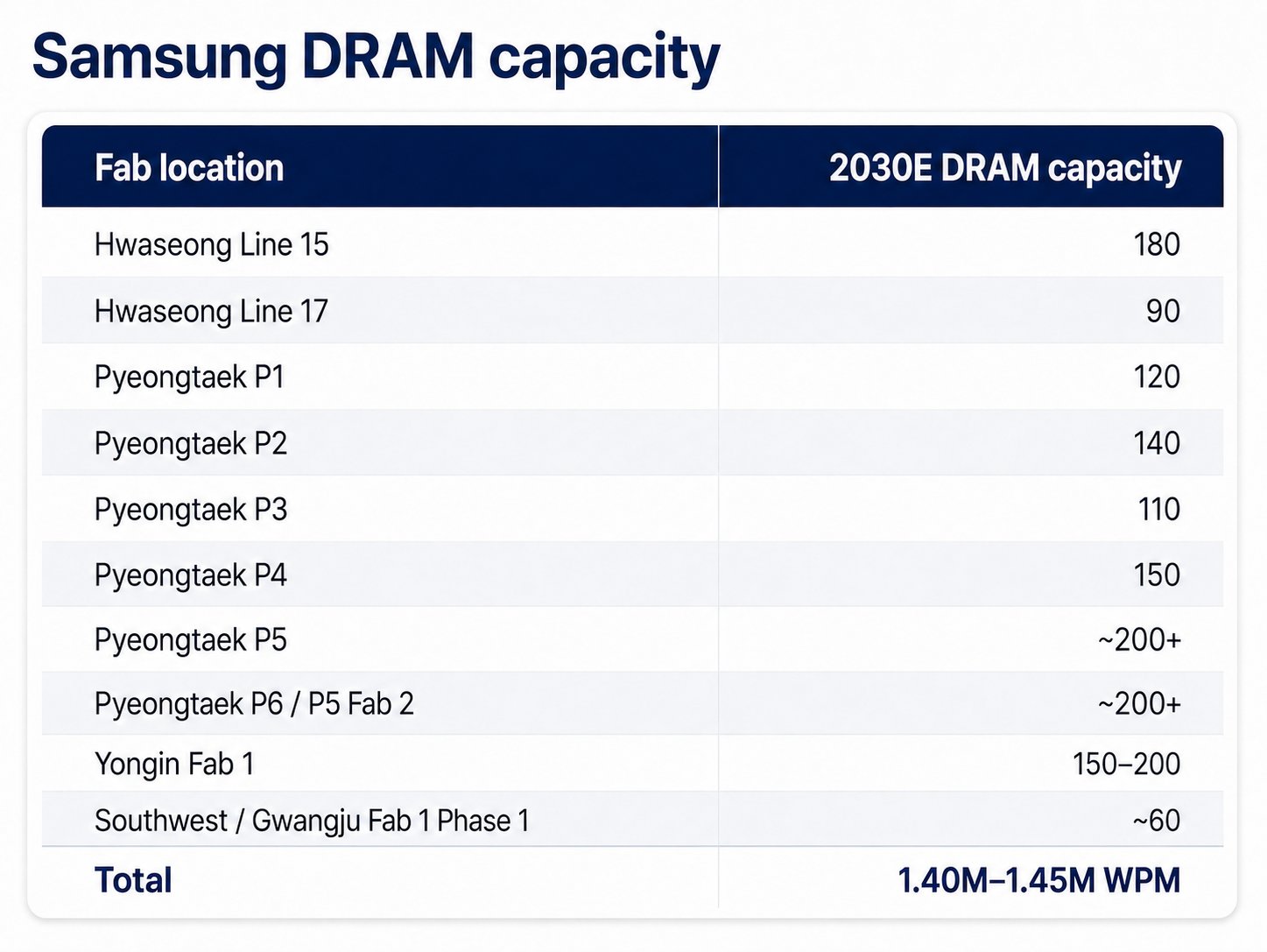

Samsung

A Samsung terminará 2026 com cerca de 720k WPM de capacidade de DRAM.

A Samsung adicionará cerca de 70k WPM (150k WPM de capacidade total) na P4 até 2027. A P5 e a P6/P5 Fab 2 são megafabs com capacidade nominal de 300k WPM, suportando DRAM e NAND. A Samsung provavelmente terá uma proporção de 2:1 DRAM/HBM: NAND, com 200k WPM para DRAM e 100k WPM para NAND. A P5 estará totalmente em operação até 2028 ou início de 2029. A P6/P5 Fab 2 estará totalmente em operação até 2029 ou início de 2030. A Yongin Fab 1 da Samsung terá cerca de 150-200k WPM de capacidade de DRAM até 2030. Espero que a Samsung e o governo coreano acelerem o desenvolvimento da Fase 1 da Fab 1 do Sudoeste/Gwangju e tenham pelo menos 60k WPM de capacidade até 2030. Espero que a Samsung adicione cerca de 680K-730K WPM de capacidade de DRAM de 2027 a 2030, elevando sua capacidade total de DRAM para 1,40M-1,45M WPM.

SK Hynix

A SK Hynix terminará 2026 com cerca de 590k WPM de capacidade de DRAM.

A SK Hynix adicionará cerca de 50k WPM (total de 90k) na M15X. Sua megafab Yongin Y1 terá 6 salas limpas, cada uma suportando 60k WPM de capacidade de DRAM. Espero que eles acelerem o desenvolvimento da megafab Yongin Y2 e tenham pelo menos 2 salas limpas prontas até 2030 (cada uma com capacidade de 60k WPM). Também espero que a SK Hynix e o governo coreano acelerem a Fase 1 da Fab 1 do Sudoeste/Gwangju e tenham pelo menos 60k WPM de capacidade até 2030. Espero que a SK Hynix adicione cerca de 590k WPM até 2030 e basicamente dobre a capacidade total para 1,18M WPM.

Micron

A Micron terminará 2026 com cerca de 375k WPM de capacidade de DRAM.

A Micron vai expandir a Fab de Hiroshima para 150k WPM e a de Manassas (D1a legado) para 30k WPM. A Idaho Fab 1 da Micron terá cerca de 80k WPM de capacidade de DRAM, e a Idaho Fab 2 também terá cerca de 80k WPM de capacidade de DRAM. A PSMC Tongluo Fab 1 adicionará cerca de 45k WPM, e a Fab 2 adicionará outros 40k-45k WPM. Espero que eles acelerem o desenvolvimento da Megafab de Nova York e tenham pelo menos 2 salas limpas prontas até 2030, cada uma contribuindo com 50k WPM. A Micron adicionará cerca de 400k-405k WPM de capacidade até 2030 e terá cerca de 775k-780k WPM de capacidade total de DRAM.

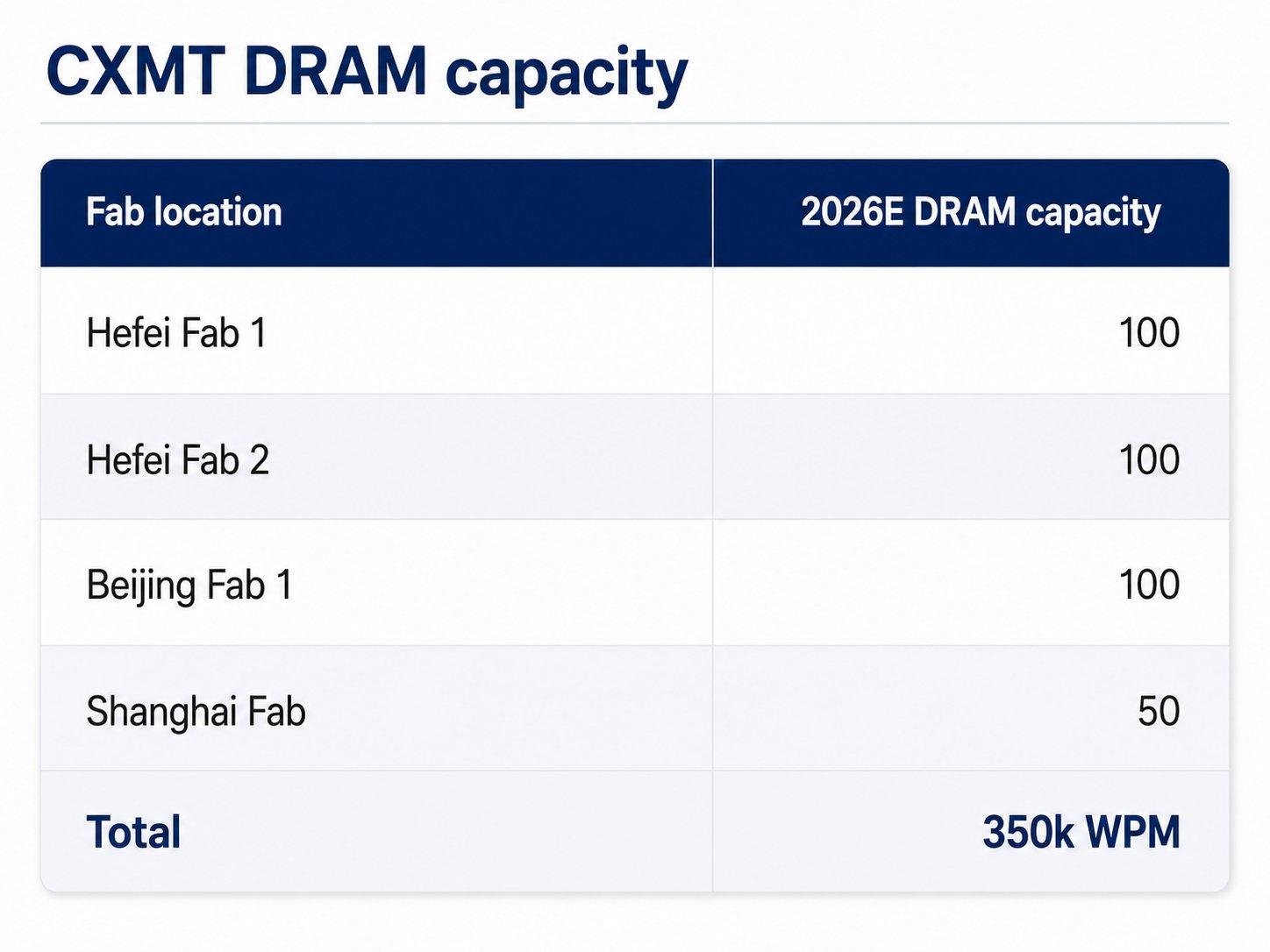

CXMT e China

A CXMT terminará 2026 com cerca de 350k WPM de capacidade de DRAM.

A China é muito mais difícil de modelar e tem potencial para adicionar mais capacidade, principalmente porque o tempo de construção de salas limpas é de cerca de 12 meses, em comparação com 21-24 meses no Resto do Mundo. Capital não é um problema para a CXMT e YMTC. Como o ROI de uma fab de memória é tão alto agora, financiá-la é extremamente fácil, com bancos e vários fundos estatais participando. As coisas também ficam mais complicadas, pois o governo chinês está forçando a CXMT a transferir sua tecnologia de DRAM para a JHICC, Swaysure e a subsidiária da YTMC, XMC, para aliviar a escassez. A Swaysure acaba de concluir a construção de seus 140k WPM em Shenzhen, e a Jinjiang Fab da JHICC tem espaço de sala limpa suficiente para 120k WPM. Embora apenas a Fase 1 (60k WPM) seja concluída até o final de 2026, com equipamentos instalados. A YMTC terá cerca de 50k WPM de capacidade de DRAM na Wuhan Fab 3. Francamente, a maior restrição para a China é a disponibilidade de ferramentas de litografia quando se trata de escalar capacidade. Se o MATCH Act for aprovado e as vendas de DUV forem proibidas, isso atrapalhará os planos de expansão de memória da CXMT e da China. Mas o SMEE DUVi foi enviado para a CXMT e SMIC no ano passado, e o teste beta está quase no fim, com a produção em massa começando no final de 2026 ou início de 2027. O DUVi da Yuliangsheng/SiCarrier deve entrar em produção em massa em 2028. Não espero que a litografia seja um limitador quando se trata de lógica (5nm/7nm+) e memória (D1a/D1b/D1z) após 2028, mas o MATCH Act certamente pode atrapalhar os planos de curto prazo. A Citrini Research publicou um ótimo relatório sobre memória chinesa há alguns dias (Citrini.com). Dê uma olhada.

Considerando o exposto, meu modelo para a China terá uma grande faixa de variação. No mínimo, espera-se que a CXMT se expanda para a Hefei Fab 3 (100k WPM) e talvez até desenvolva uma Fab 4 (100k WPM). Espera-se que a Shanghai Fab se expanda de 50k para 400k até 2030 (circulam rumores de 600k WPM). Espera-se que a Beijing Fab se expanda para 200k WPM (circulam rumores de 400k WPM). 600k WPM em Xangai e 400k WPM em Pequim dependerão em grande parte da demanda de computação chinesa e da maturidade do HBM da CXMT. A CXMT está desenvolvendo uma nova linha de P&D, que liberará cerca de 50k WPM de capacidade agregada na Hefei Fab 1 e Fab 2. A CXMT pode potencialmente adicionar 600k-1,1M WPM de capacidade de DRAM e ter uma capacidade total de cerca de 950k-1,45M WPM. Embora a maior parte dessa capacidade seja em D1a, D1b e talvez cerca de 100k-150k WPM de capacidade D1c com a ajuda de 3D DRAM. A YMTC tem planos até a Fab 8 e está rapidamente trazendo mais salas limpas online (consulte o artigo da Citrini.com para mais informações). Espero que eles construam outra instalação de DRAM de 50k WPM, mas determinar o potencial de alta é extremamente difícil. A capacidade de DRAM da YMTC provavelmente chegará a 200k WPM. A Swaysure e a JHICC têm o apoio da Huawei e estão fornecendo DRAM diretamente para a Huawei. A Huawei tem enormes incentivos para investir. No mínimo, eles terão 260k WPM de capacidade de DRAM até 2030. O potencial de alta é difícil de determinar, já que a SiCarrier/Yuliangsheng também é uma fabricante integrada de WFE, portanto, são menos sensíveis à escassez de WFE.

Demanda

Somando toda a capacidade, chegamos a cerca de 4,8M WPM (caso base) de capacidade de DRAM. Pode chegar a 5,68M se a China estiver completamente sem restrições e o roteiro de HBM da CXMT for bem executado. A Terafab do Elon, os investimentos nos EUA da Samsung e da SK Hynix não estão incluídos. Pessoalmente, acredito que seus investimentos nos EUA serão focados em embalagem de HBM, em vez de fabs de memória, em troca de tarifas zero sobre semicondutores para a Coreia. Os wafers de HBM virão da Coreia, serão empilhados em suas instalações de embalagem nos EUA e enviados para a instalação da TSMC no Arizona.

Agora vem a parte divertida. Espera-se que as vendas de aceleradores atinjam 30 milhões de unidades até 2030. Espero que 15 milhões de aceleradores tenham uma média de 1 TB de HBM4e e outros 15 milhões de aceleradores tenham uma média de 1,5 TB de HBM5. A demanda total será de 15 EB de HBM4e e 22,5 EB de HBM5. Espera-se que as CPUs Agênticas (nó principal + autônomo) atinjam uma proporção de 1:1 CPU:GPU e tenham cerca de 2,5 TB de memória DDR6 por CPU. Isso será cerca de 75 EB de demanda. As vendas de CPU para nuvem/IaaS em geral também crescerão para 25 milhões por ano (acima de 20 milhões em 2026). Elas terão uma média de 1 TB de memória DDR6 e constituirão cerca de 25 EB em demanda. A demanda de DRAM do consumidor é de cerca de 17-18 EB em 2026. Espero que cresça para 20 EB até 2030 (embora esse nível de crescimento signifique que os PCs/smartphones com IA não decolaram, eles terão que lutar por suprimento dos data centers de IA. Acho que não vencerão). Portanto, temos uma demanda agregada de 157,5 EB (75EB + 25EB + 22,5EB + 15EB + 20EB) até 2030.

Como você pode ver, não modelei nenhuma demanda de DRAM para IA física (humanoides e carros autônomos), então, mesmo que minhas estimativas de demanda de DC e IA sejam muito altas (não são), será equilibrado pela demanda de IA física. A previsão de demanda de DRAM da ASML para 2030 é de cerca de 130 EB (crescimento de bits CAGR de 26%). A oferta foi de cerca de 37 EB em 2025 e deve crescer para 44 EB em 2026.

Premissas de Oferta

Primeiro, vamos falar sobre densidade de nó. D1a = 0,32 Gb/mm2, D1b = 0,43 Gb/mm2, D1c = 0,56 Gb/mm2, D1d = 0,7 Gb/mm2. Não espero nenhum volume significativo de 0a até 2030, então vamos excluí-lo. Do nosso caso de 4,8M WPM, espero que 2,5M WPM sejam dedicados ao D1c para suportar HBM4e/5 (2,5M WPM das Big 3), 600K WPM dedicados ao D1d, 870k dedicados ao D1a (260k WPM da Swaysure/JHICC, 30k Micron, 400k da CXMT, 180k SK Hynix Wuxi), 700k WPM dedicados ao D1b (400k da CXMT e 200k da YMTC, 100k WPM da Samsung) e a CXMT pode ter cerca de 150k WPM de capacidade D1c através de 3D DRAM.

Você pode saber que os dies de HBM são cerca de 35%-45% maiores do que dies DDR5 de capacidade equivalente, pois TSVs e I/Os ultra-largos consomem mais área de silício. Menos dies cabem por wafer, e o processamento e empilhamento de TSV reduzem drasticamente o rendimento líquido. Combinando isso, é necessária cerca de 2,7x mais capacidade efetiva de wafer de DRAM para entregar o mesmo número de bits de memória bons para HBM3E. Esse multiplicador cresce para 4x para HBM4E e ainda mais para HBM5, pois a largura da interface dobra de 2048 para 4096. Mas, por simplicidade, consideraremos apenas um multiplicador de 4x.

Micron

Com 95% de rendimento D1c, precisamos de cerca de 31,91 milhões de inícios de wafer por ano ou 2,66M WPM de capacidade D1c para produzir cerca de 37,5 EB de HBM4E e HBM5. Espero que as Big 3 aloquem cerca de 2,5M WPM de capacidade, e a Samsung pode converter seus 100k WPM de capacidade D1b para D1c.

Com 85% de rendimento D1d e capacidade de 600k WPM, 3,15 EB/mês ou 37,85 EB/ano podem ser produzidos. Com 70% de rendimento D1b e capacidade de 600k WPM (CXMT + YMTC), 1,596 EB/mês ou 19,14 EB/ano podem ser produzidos. Com 95% de rendimento D1b e capacidade de 100k WPM, 0,36 EB/mês ou 4,3 EB/ano podem ser produzidos. Com 80% de rendimento D1a e 660k WPM (400k CXMT e 120k WPM JHICC, 140k WPM), 1,493 EB/mês ou 17,91 EB/ano de DRAM podem ser produzidos. Com 95% de rendimento e 210k WPM (180k WPM Hynix Wuxi e 30k WPM Micron Manassas), 0,564 EB/mês ou 6,77 EB/ano de DRAM podem ser produzidos. Com 60% de rendimento D1c e capacidade de 150k WPM (CXMT 3D DRAM), 0,445 EB/mês ou 5,34 EB/ano de DRAM podem ser produzidos. Somando tudo, obtemos cerca de 91,31 EB/ano de oferta geral de DRAM em comparação com 120 EB/ano de demanda de DRAM.

Existe a possibilidade (pelo menos rumores) de que a China possa se expandir mais rápido, com a CXMT expandindo a Shanghai Fab para 600k WPM, a Beijing Fab para 400k WPM e construindo a Hefei Fab 4. A YMTC adiciona 50k WPM de capacidade de DRAM na Fab 7 e na Fab 8 cada. A JHICC implementará seus planos da Fab 2 (120K WPM), e a Swaysure construirá outra fab de 140k WPM. Isso adicionará outros 860k WPM de capacidade D1b incremental e, com 70% de rendimento, isso será cerca de 27,54 EB/ano de capacidade de DRAM. Isso fará com que o mercado de DRAM passe de um déficit de 28,69 EB para um déficit de 1,19 EB. Mas você deve ter observado que não falei muito sobre a demanda chinesa de HBM (a expansão da CXMT Shanghai e Beijing fab e a capacidade YMTC/XMC dependem fortemente disso). Espero que a China tenha pelo menos 7EB-10EB/ano de demanda de HBM, e esses 860k WPM incrementais podem fornecer cerca de 7 EB/ano de demanda.

Implicações

Como você provavelmente pode perceber, isso é extremamente otimista para a demanda de WFE e a maior restrição para trazer cerca de 2,8M-3,66M WPM de oferta incremental de DRAM. Em segundo lugar, a China também entrará na cadeia de suprimentos de DRAM para servidores ocidentais, pois a grande maioria da capacidade de wafer das Big 3 (70%) será direcionada para atender à demanda de HBM, a menos que se expandam mais rápido. (Já incorporei a expansão acelerada das Big 3)

Tamanho do Mercado de DRAM em 2030

Espero um déficit de 25% para o mercado geral de DRAM. 91 EB/ano de oferta versus 120 EB/ano de demanda. O ASP da DRAM permanecerá inflacionado e provavelmente ficará na faixa de $1,5/Gb-$2,0/Gb. O preço do HBM provavelmente atingirá $5/Gb-$6/Gb até 2030. Com base nisso, o tamanho do mercado geral de DRAM será de cerca de $1,10T-$1,46T e o mercado de HBM será de cerca de $1,50T-$1,80T. O mercado total de DRAM será de cerca de $2,60T-$3,26T (ponto médio de $2,93T). Se o ASP aumentar ainda mais, o tamanho do mercado aumentará ainda mais.

Você pode entrar em contato comigo através do citrini.com para mais informações.

![As Técnicas Geniais de Uso de IA de Yusuke Narita [Edição de Preservação]](https://youmind.club/__ym/cms-assets/media/1784137658627_u4bwry_HNMS89bbsAAUPJI.jpg)