七月見頂還是持續上漲至九月?下週供需轉折點: 「反 DeepSeek 衝擊」席捲全球,科技業增產結束超額回報

本影片假設您已觀看過之前的廣播。之前的內容最為重要,請務必查看。

給忙碌者的結論

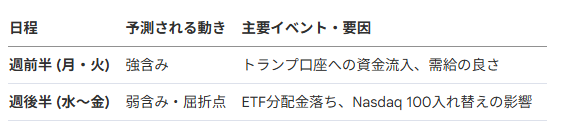

一個合理的策略是,在下週前半段(週二左右)由「川普帳戶」預期心理推動的行情中獲利了結,於週三和週四確認回調,然後根據上述重要指標的結果考慮重新進場。

在因干預或利率上升導致的市場低迷中,也應關注食品和零售等防禦性板塊。

概要總結

2024 年 7 月將是股市的「命運之月」,特別是對於科技股和半導體股而言。由引領市場的「反 DeepSeek 衝擊」所推動的看漲階段,由於記憶體價格停滯和資本流入放緩,正處於暫時的平台期。

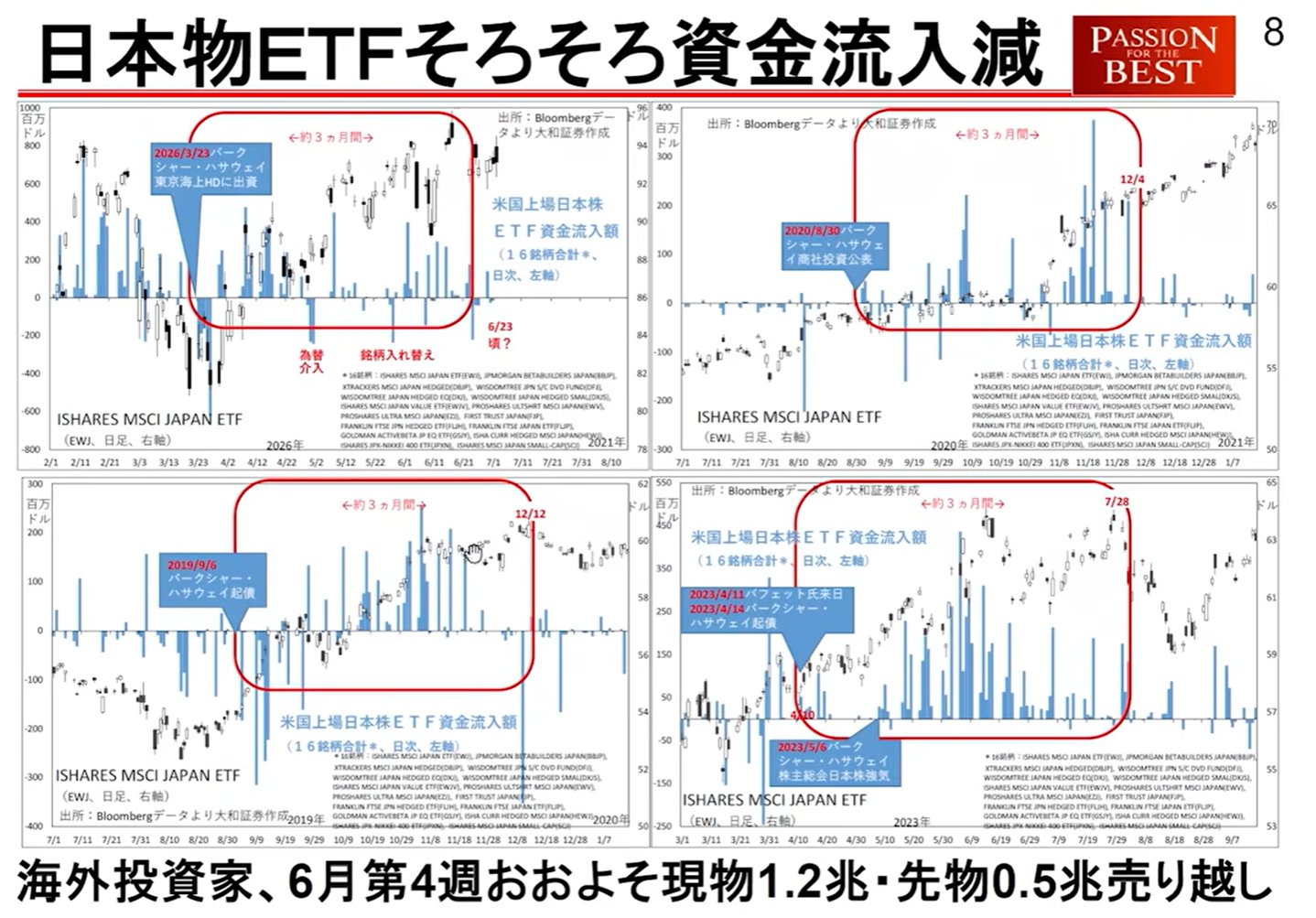

特別是在 7 月的第二週(7 月 8 日至 10 日左右),由於 ETF 分紅派息導致的大規模資本外流,以及美國「川普帳戶」的啟動,供需出現轉折點的可能性很高。

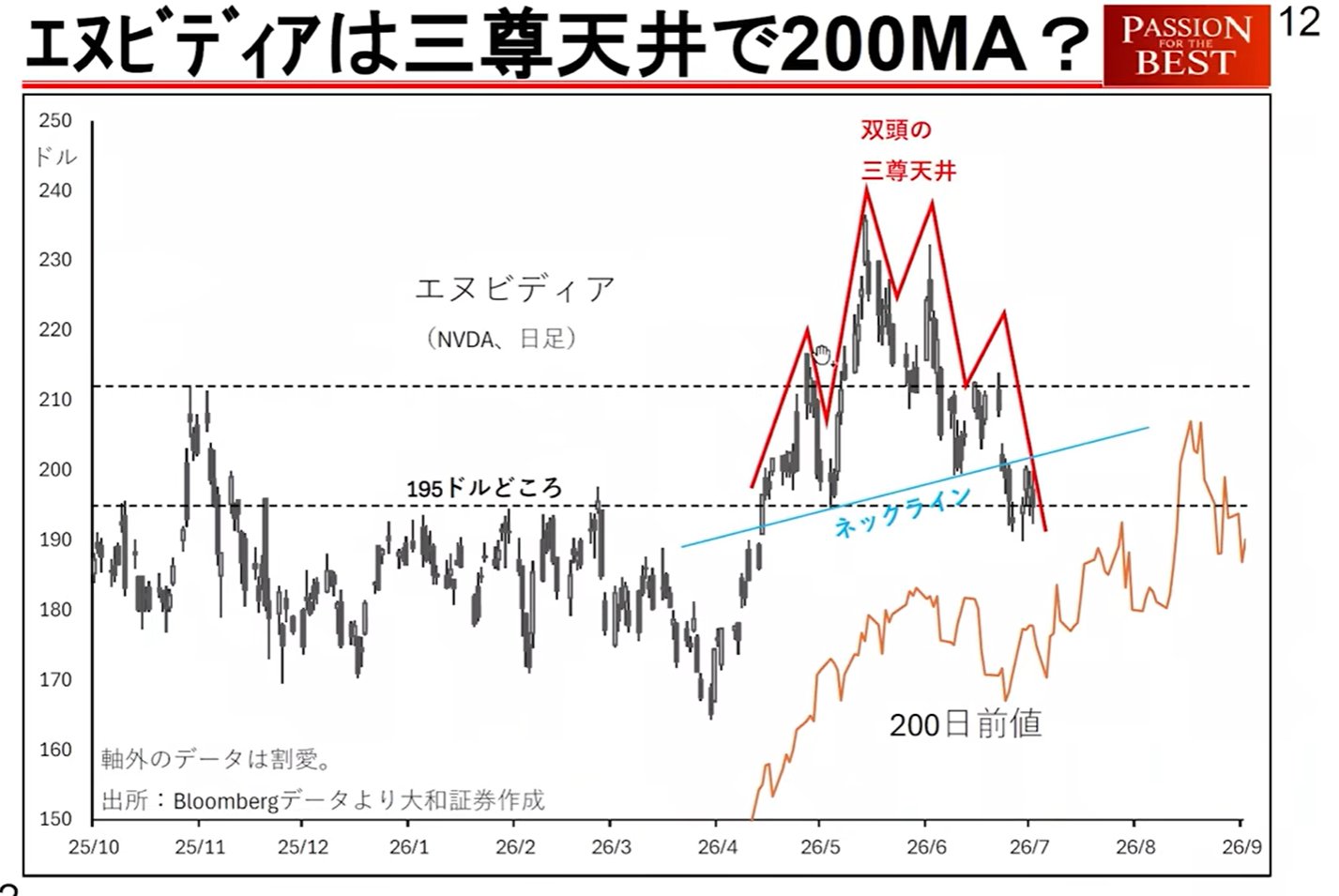

隨著多重警示因素疊加——例如 NVIDIA 在過渡到下一代「Rubin」晶片期間對利潤率放緩的擔憂、國內長期利率上升,以及地緣政治風險的重燃——我們正處於決定市場是在 7 月見頂,還是持續上漲至 9 月的關鍵時刻。

1. 「反 DeepSeek 衝擊」的定義與市場影響

這指的是「DeepSeek 衝擊」的假設被推翻的情況——該假設曾認為輕量級 AI 模型將消除對大型資料中心的需求,而現在人們再次認識到「大型資料中心和龐大的知識(記憶體)才是正義」。

市場中出現的現象:

超大規模雲端服務商(Hyperscaler)趨勢: 主要雲端服務商已陸續與藤倉(Fujikura,光纖相關)和鎧俠(Kioxia)等公司接觸,加強資料中心的動向顯而易見。

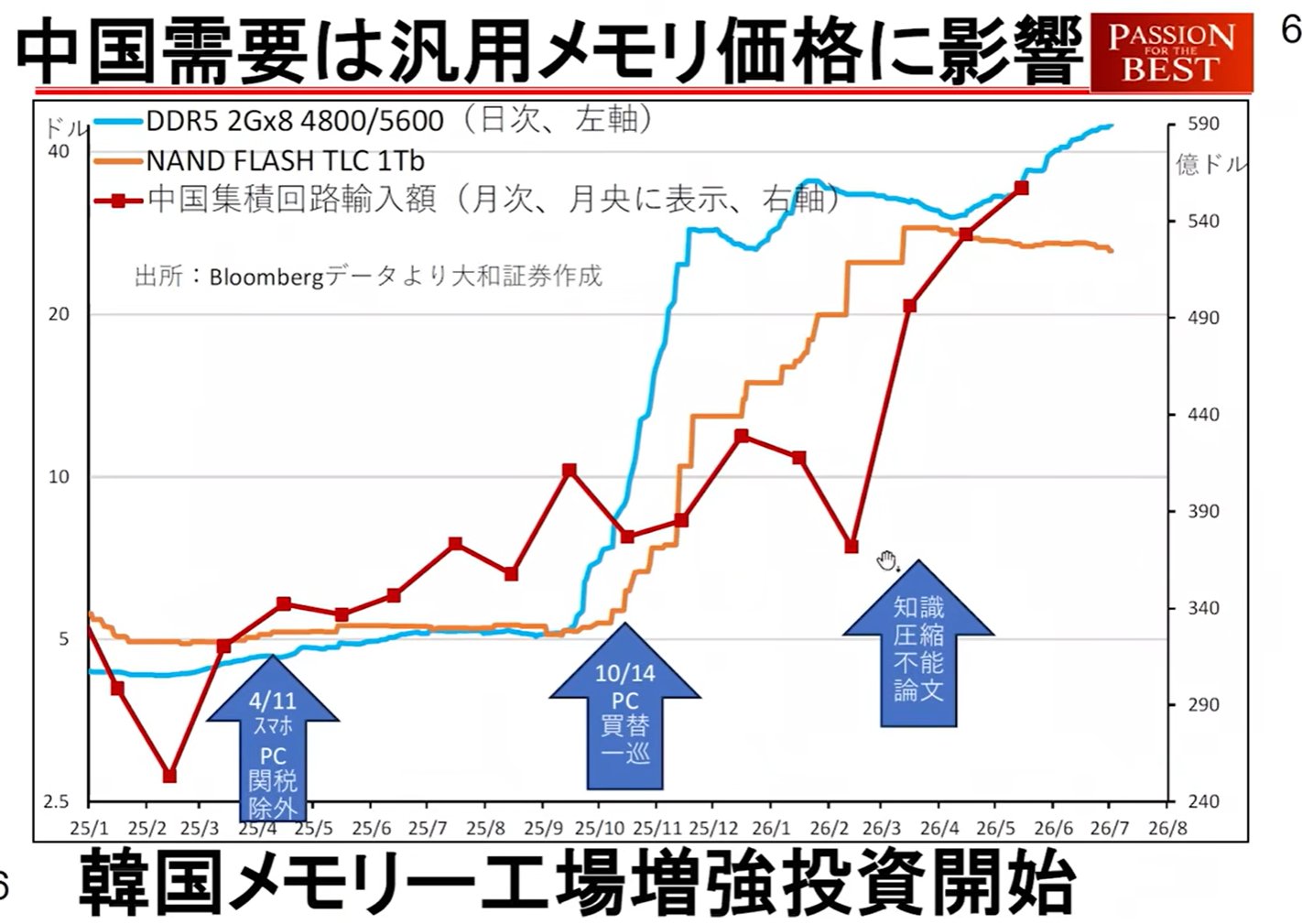

中國趨勢: 自 4 月以來,中國的積體電路進口量激增。基於知識(數據)無法被壓縮的判斷,他們正致力於加強自身的半導體能力。

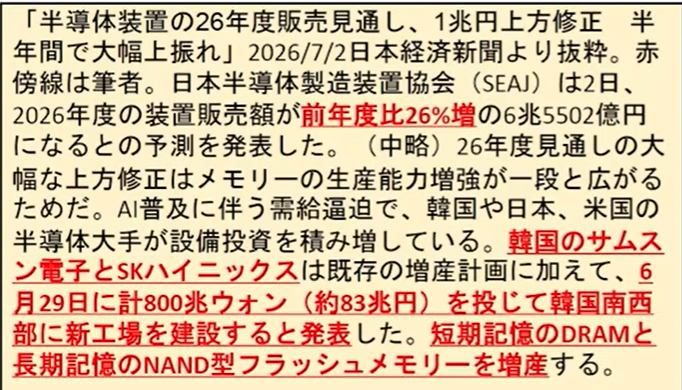

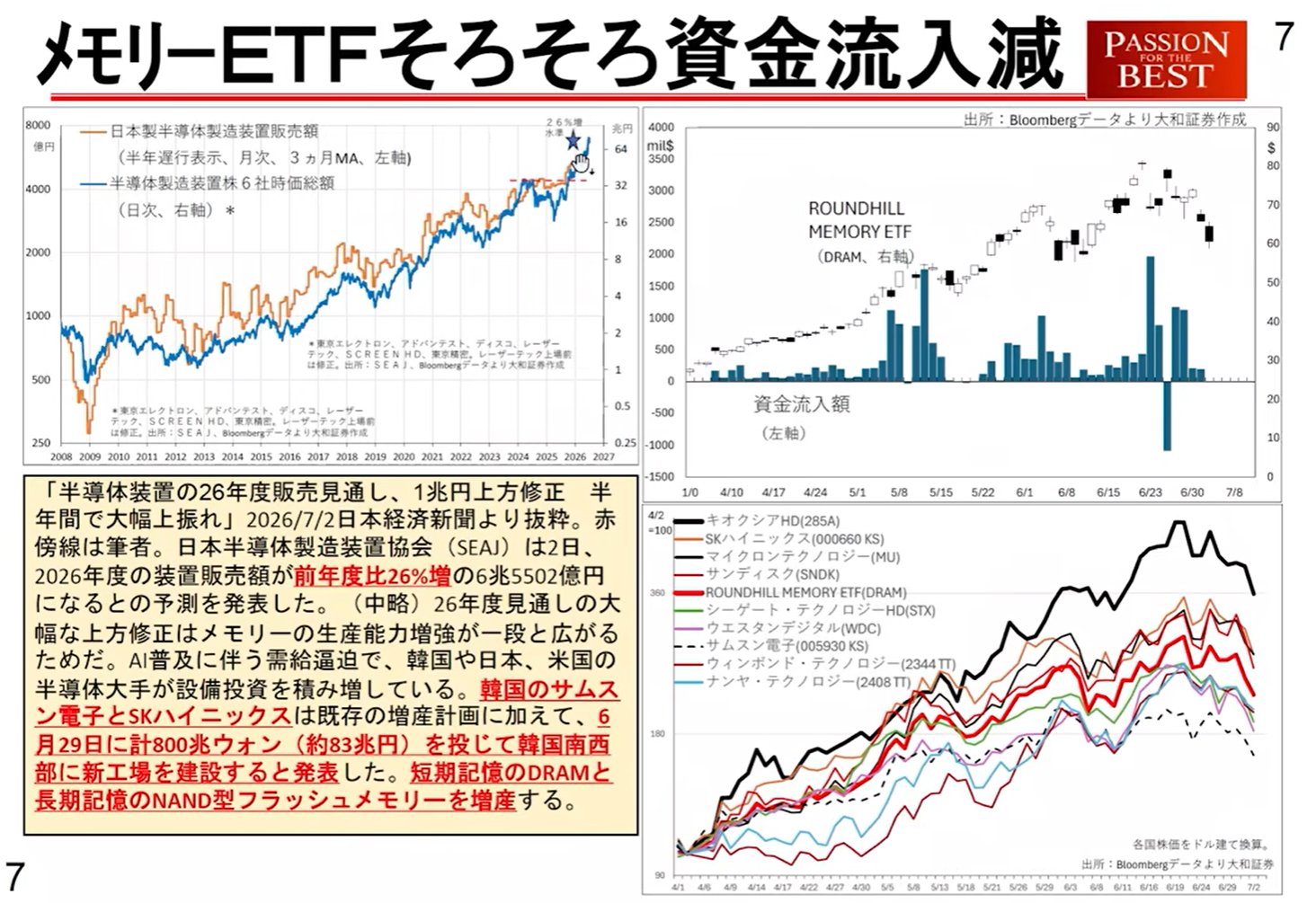

記憶體產業的轉型: 起初,SK 海力士(SK Hynix)和三星電子(Samsung Electronics)採取了「獲利但不進行再投資」的政策,並向員工支付高額獎金(提到 SK 海力士每人 7000 萬日圓)。然而,隨著「反 DeepSeek 衝擊」的滲透,他們判斷資料中心的巨大化已不可避免。他們已轉向大規模資本投資和工廠建設。

關於變化的擔憂

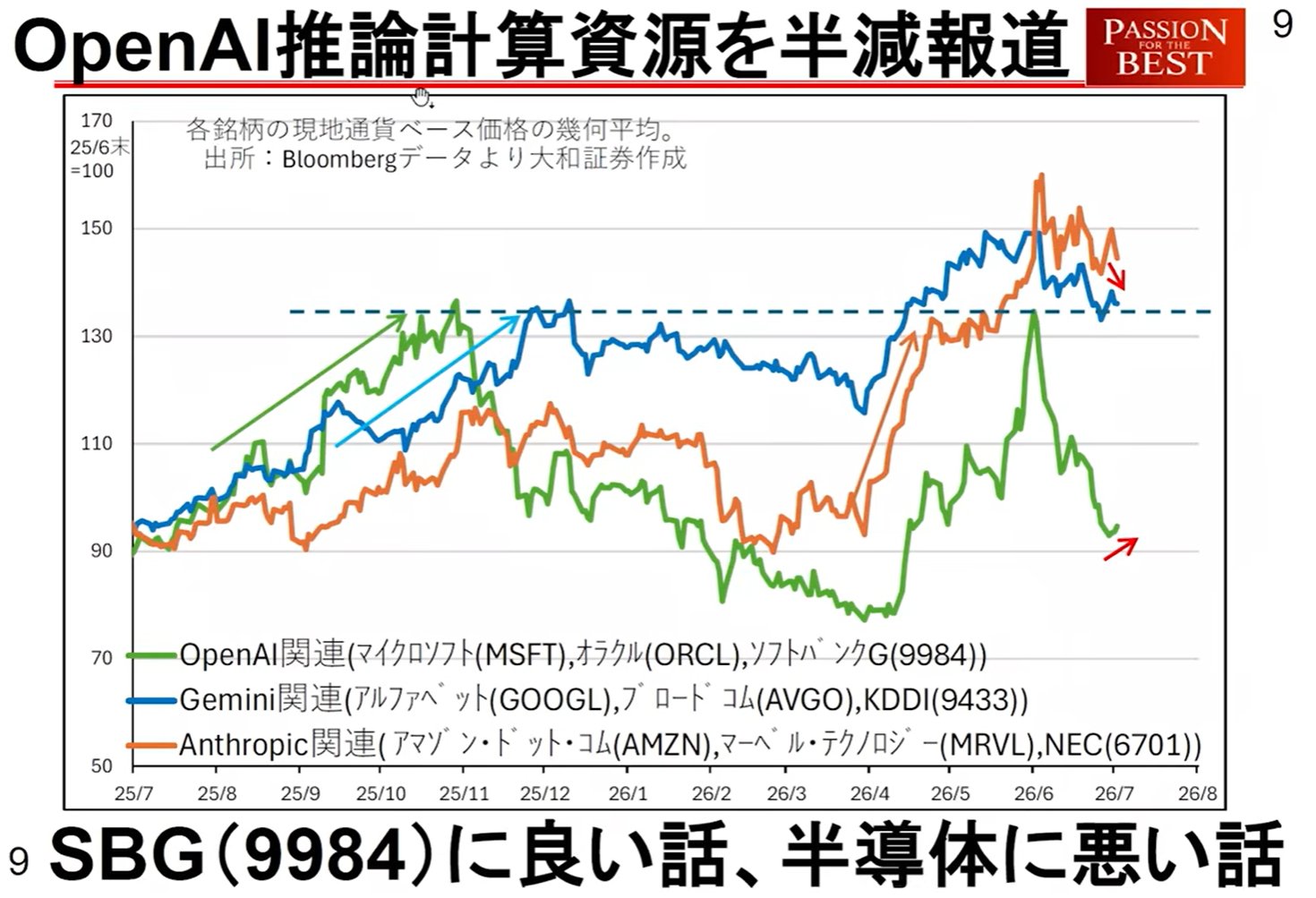

供需緩解: 由於轉向增加產量以及 OpenAI 開發資源節約型技術(有潛力將推理相關資源減半),人們擔心迄今為止所享有的「因供應短缺導致的價格上漲」紅利可能會減少。

記憶體股停滯: 最近,流入記憶體 ETF 的資金已經停止,SK 海力士、三星電子和鎧俠的股價也開始出現疲軟跡象。

2. 半導體/科技股的技術週期與獲利展望

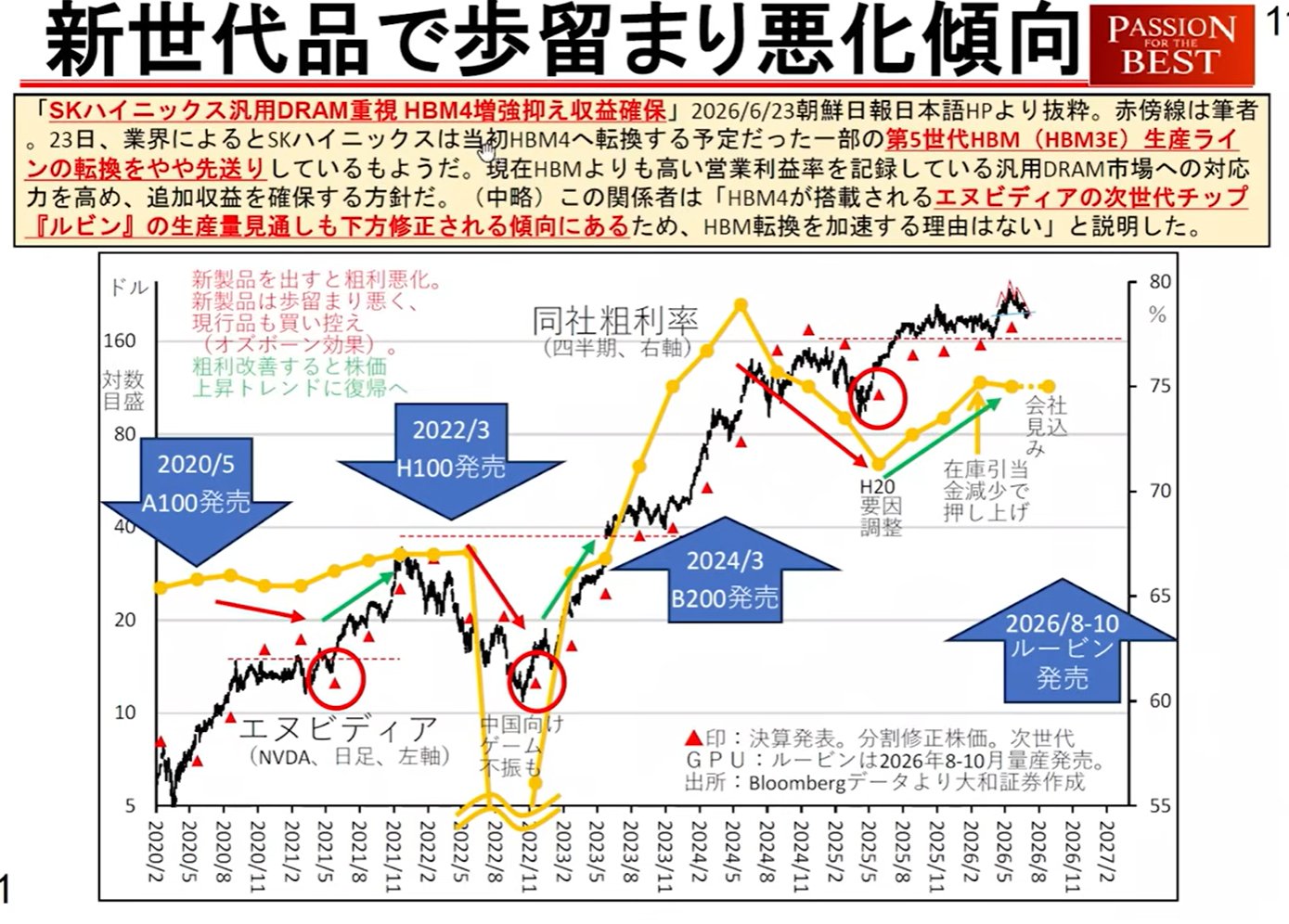

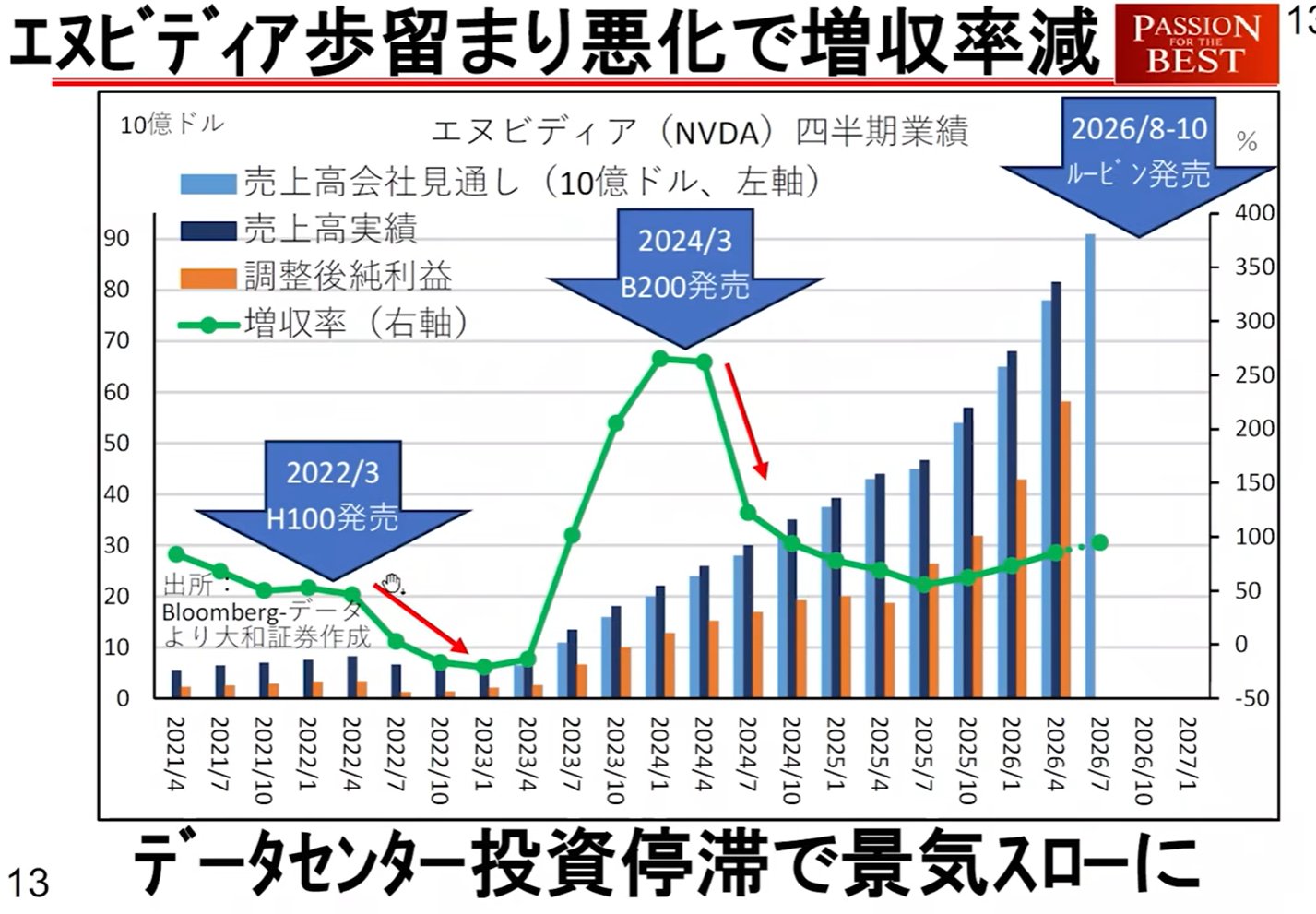

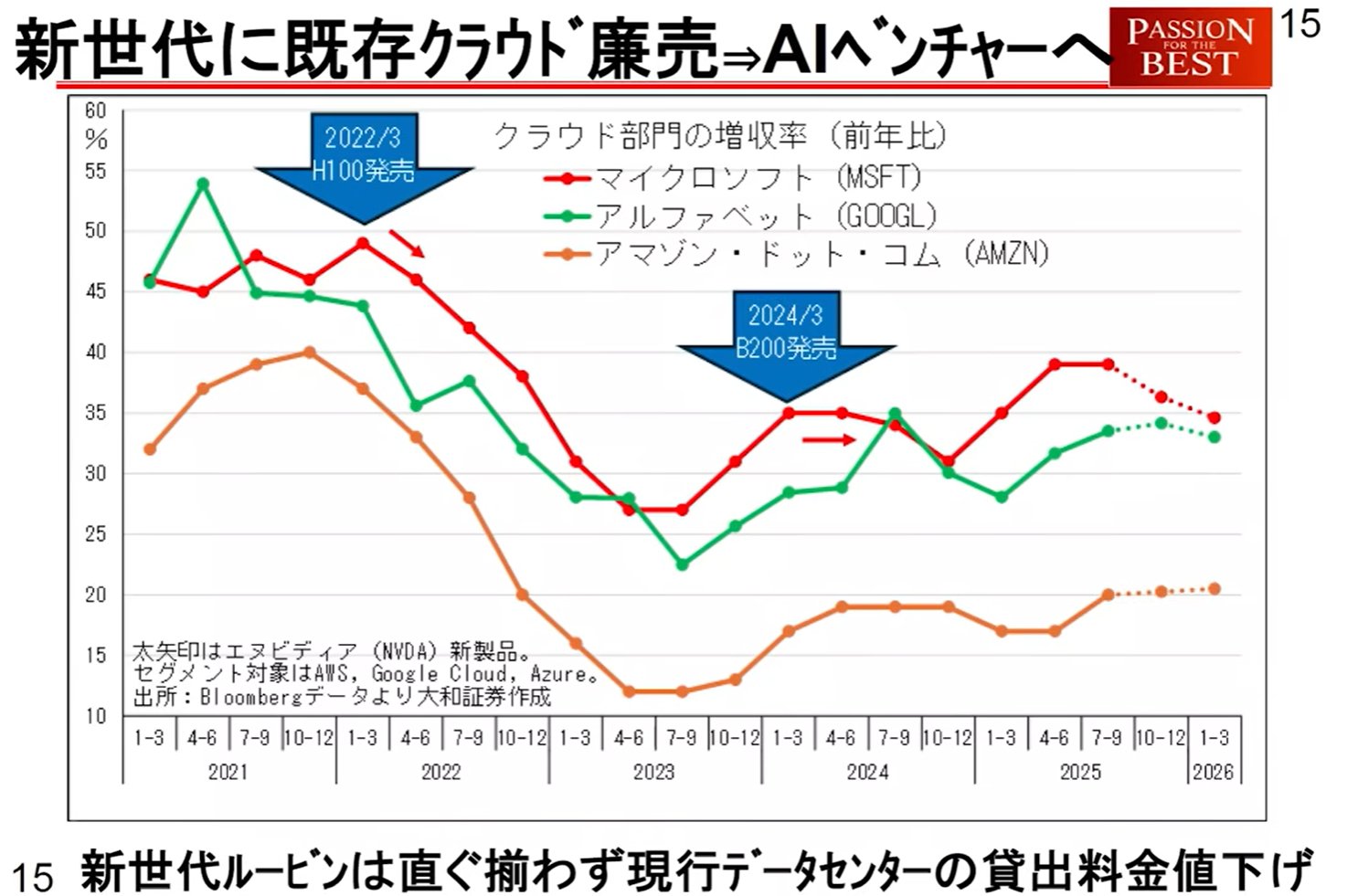

文中提出了「新產品週期理論」,即以 NVIDIA 為中心的產品週期會影響宏觀經濟表現及相關股票。

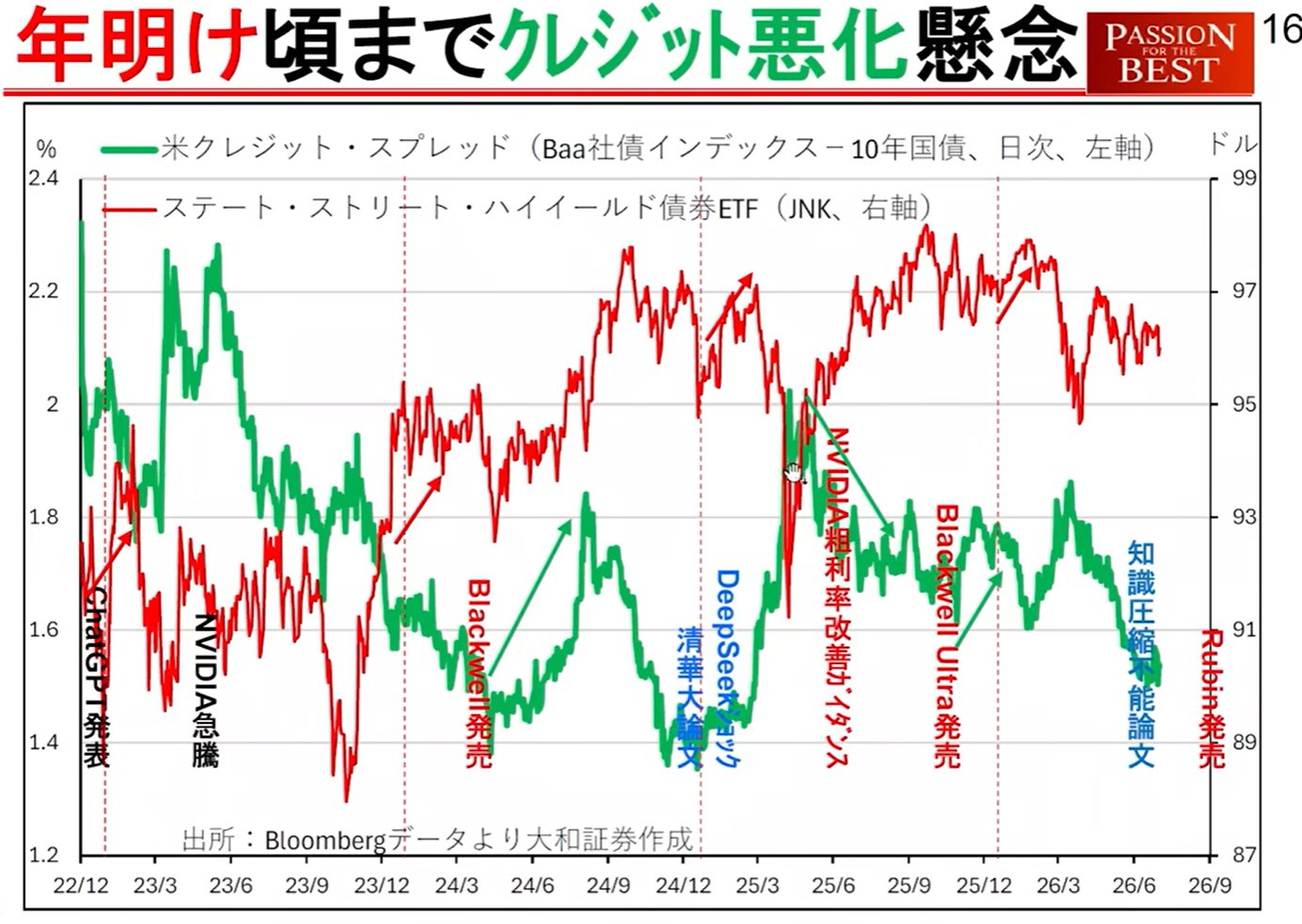

NVIDIA 產品過渡與信用惡化法則:

當「Blackwell」或隨後的「Rubin」等下一代晶片發佈時,會出現以下模式:

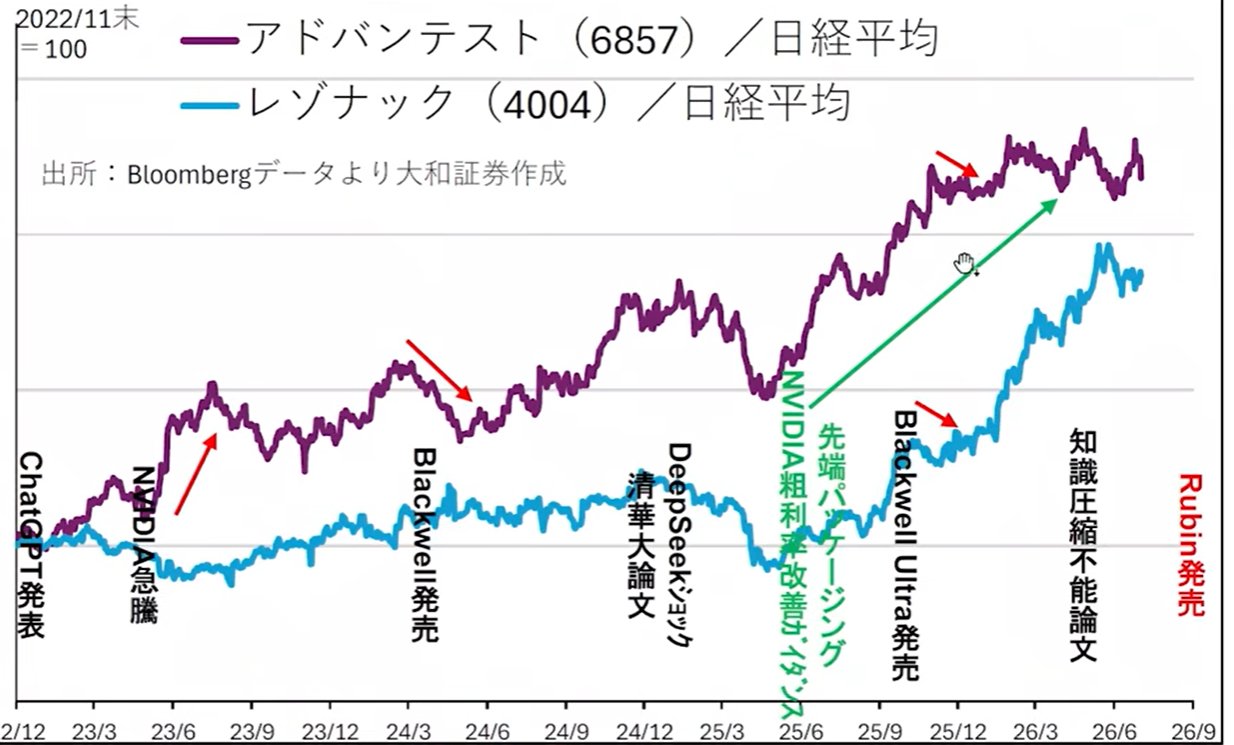

營收成長率下降: 新產品推出後初期,良率較差,營收成長率會暫時下降。

對雲端部門的影響: 雖然新產品成本可能是原來的兩倍,但其效能卻高出四倍,這使得對使用者而言更便宜。因此,提供服務的雲端部門營收成長率放緩,成為導致美國信用狀況惡化的因素。

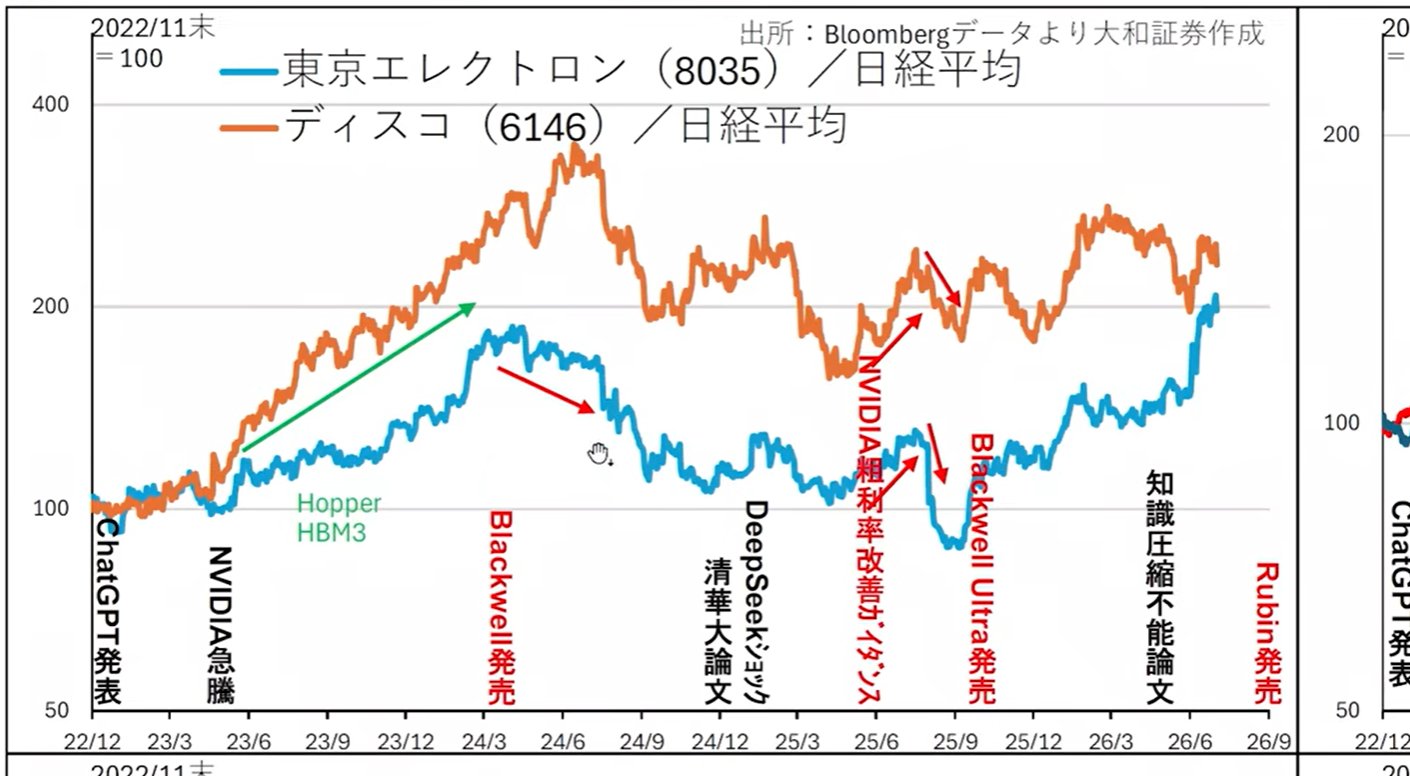

股價表現落後: 在過去的案例(如 Hopper)中,東京威力科創(Tokyo Electron)、迪思科(Disco)和愛德萬測試(Advantest)等主要股票在產品發佈或改進時,表現均低於市場平均水準。

從此處受益的稀有板塊

當資料中心的「內容(半導體)」進入調整階段時,「容器(建築物)」相關板塊存在商業機會。

電力與空調設備: 三菱電機(Mitsubishi Electric)、富士電機(Fuji Electric)、明電舍(Meidensha)等。

統計數據: 在美國 5 月的建築支出數據中,資料中心建築的投資趨勢強勁,預計這些股票的表現將優於大盤。

3. 7 月第二週:供需轉折點與重要事件

由於季節性因素和特定事件的結合,預計 7 月的市場表現將極不穩定。

季節性與供需因素:

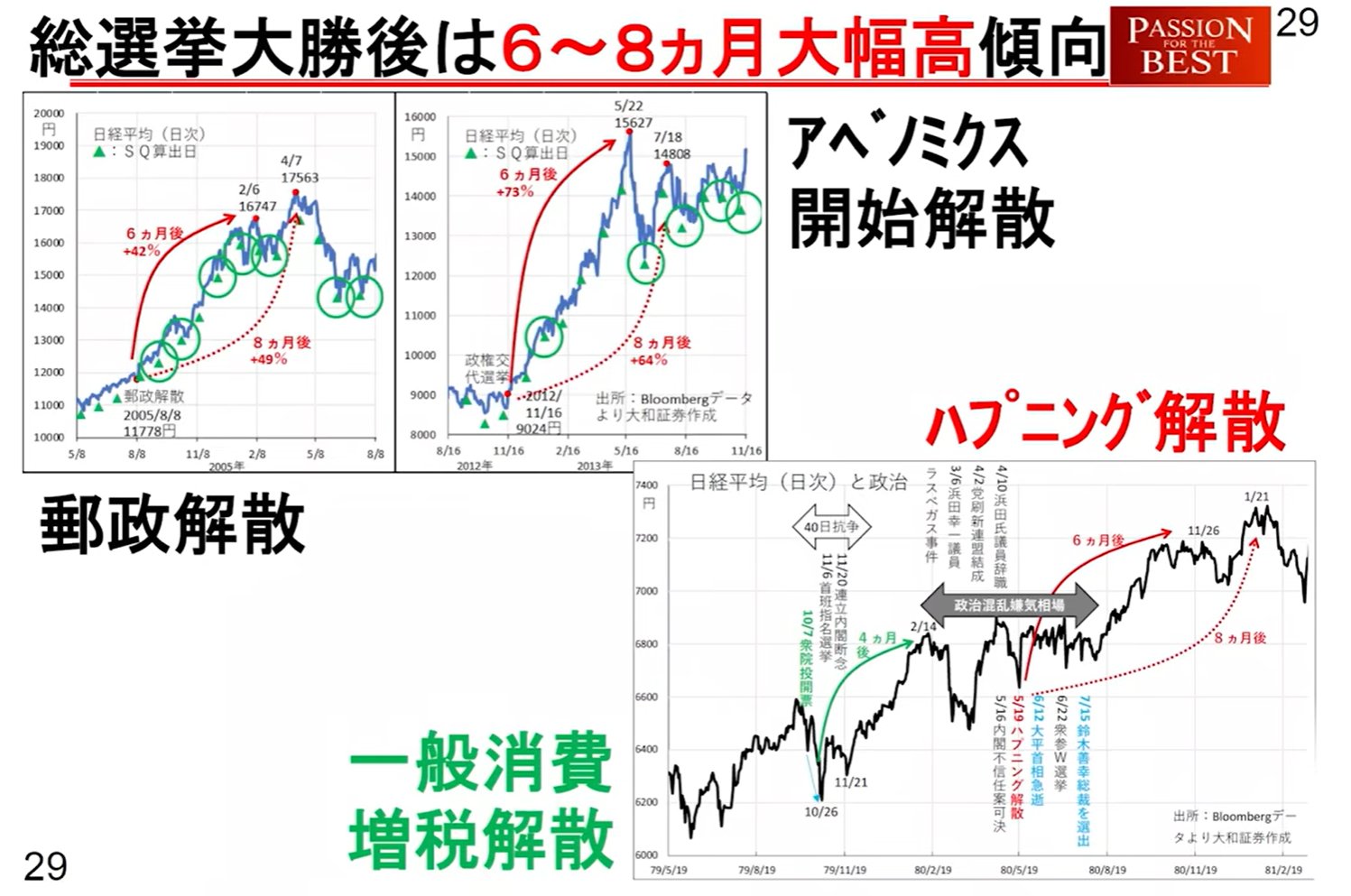

七月見頂理論: 在過去 20 年的平均值中,日經 225 指數往往在 7 月 3 日左右見頂。

分紅派息: 7 月 8 日和 10 日,將出現約 1.7 兆日圓的 ETF 分紅派息賣壓。由於這些資金大多流向日本銀行,因此不會再投資於市場,導致單純的資本外流。

川普帳戶啟動: 從 7 月 4 日美國獨立紀念日開始,著眼於 2025 年以後執政的「川普帳戶」(暫定名)將開始運作。目標:為去年到今年 7 月之間出生的每個孩子提供 1,000 美元;父母每年最多可存入 5,000 美元。

規模:約 1 兆至 6 兆日圓的資金將首先流入標普 500 ETF(SPY)等。這將成為下週前半段的買入因素,但之後由於繳款將基於「出生順序」,影響將會有限。

供需時間表(下週情境)

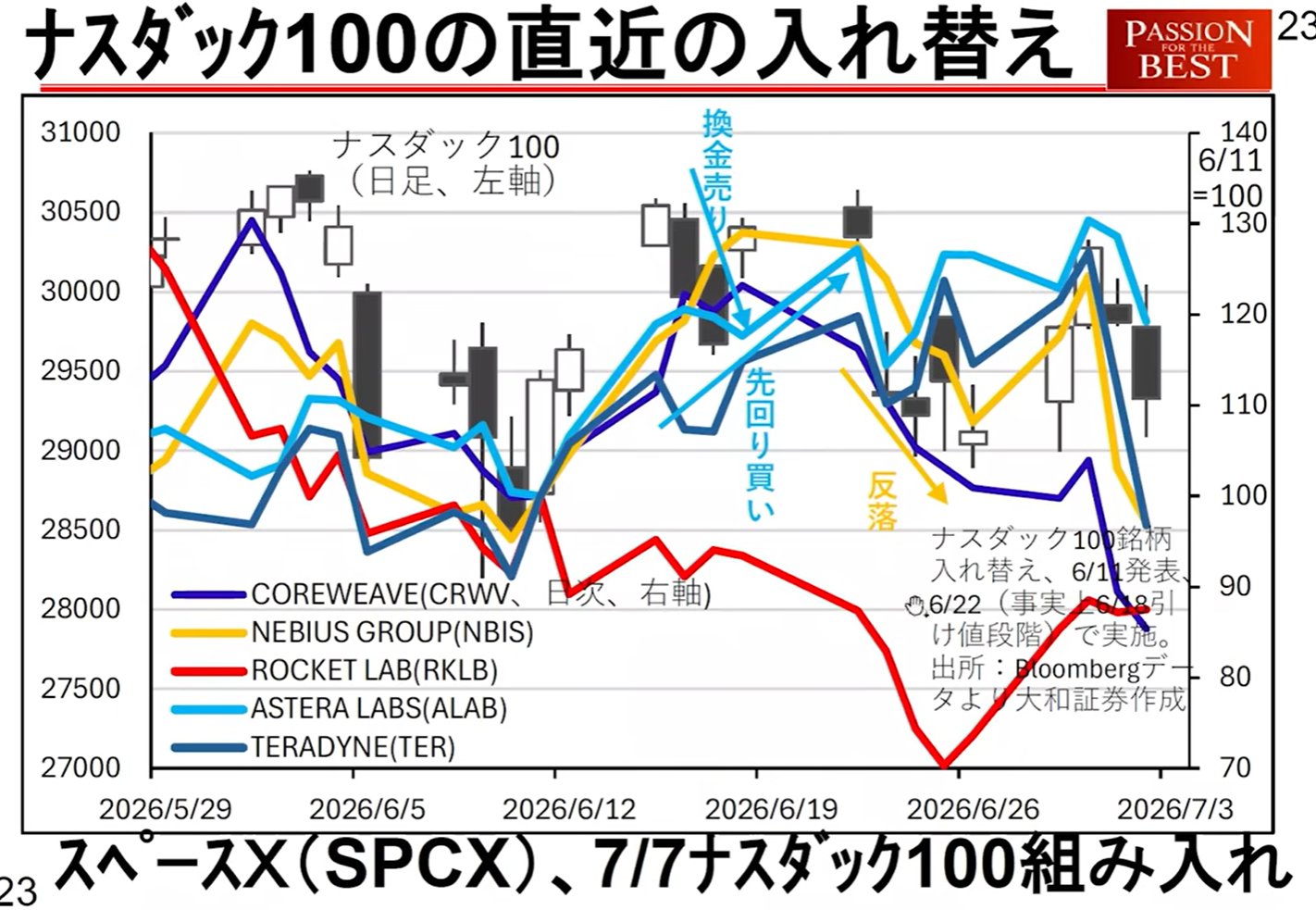

納斯達克 100 指數再平衡: 與 SpaceX 等公司的納入有關,下週二開盤前後供需可能會受到干擾。

4. 宏觀經濟指標與需關注的風險因素

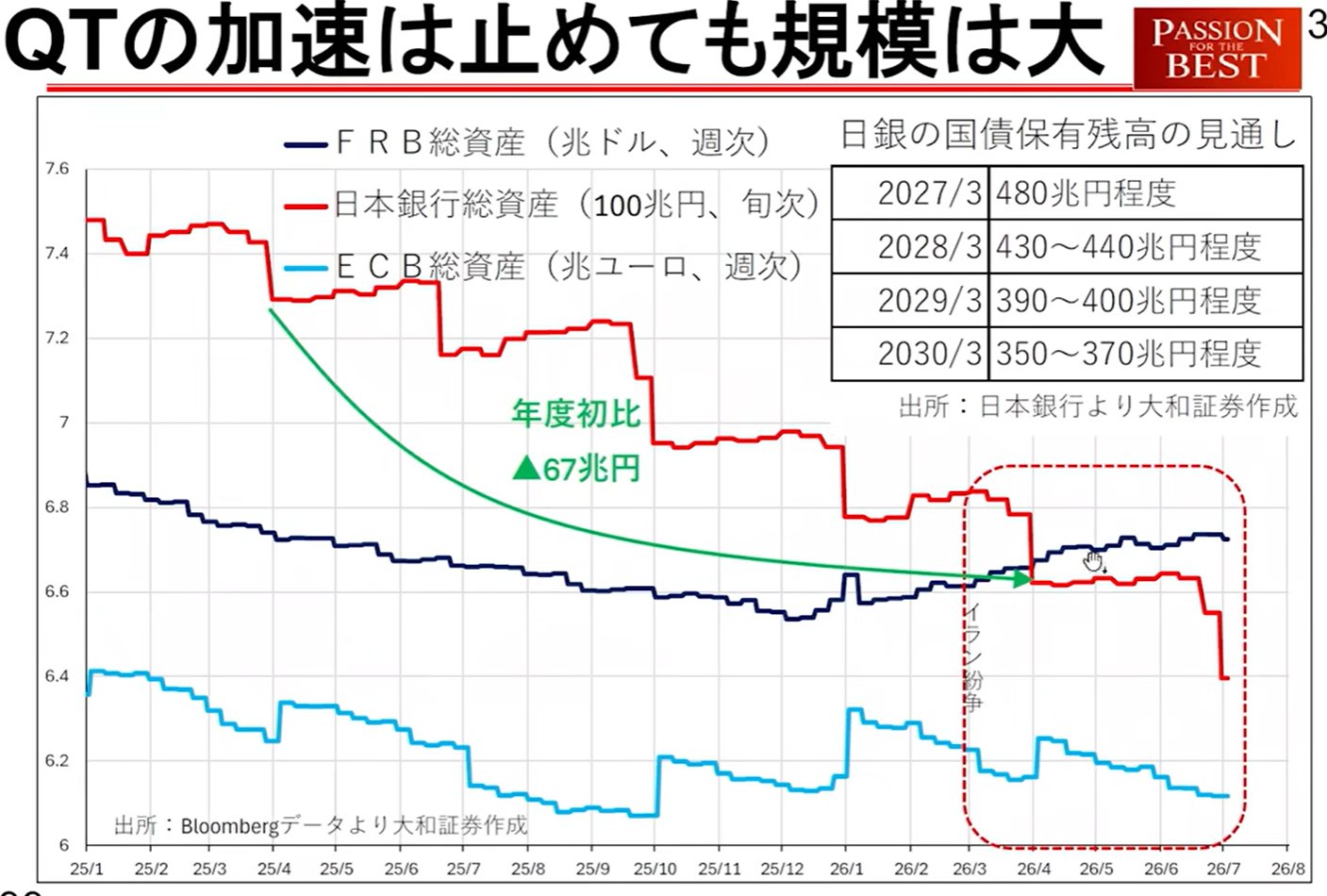

國內利率與日本銀行動向:

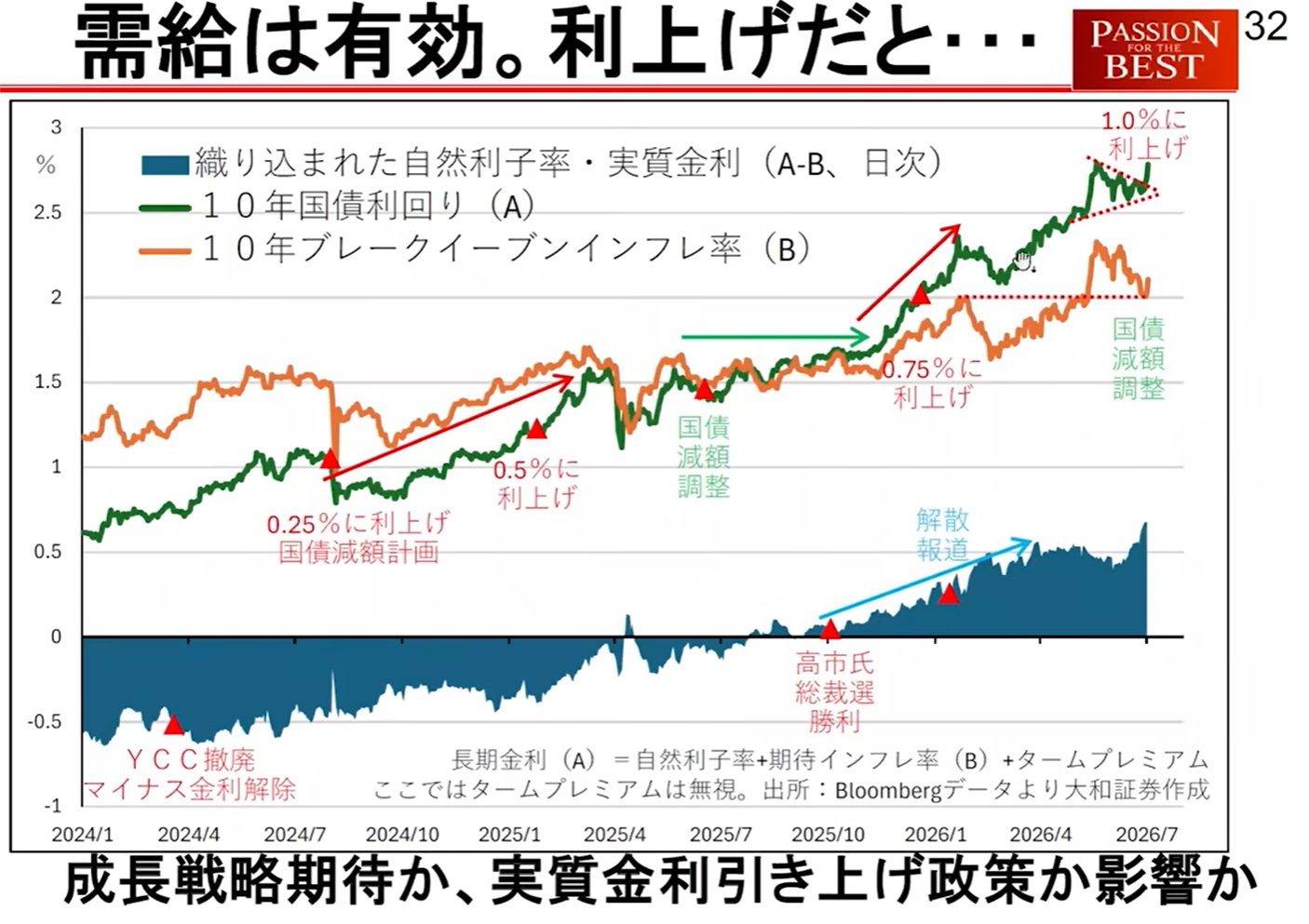

長期利率上升: 日本的長期利率已從「三角收斂」中向上突破,暗示技術性上漲空間仍在。

日本銀行資產縮減: 日本銀行可能正以每月 20 兆日圓的規模縮減其持有的政府債券,這是利率上升的主要原因。實際利率上升對股價產生負面影響。

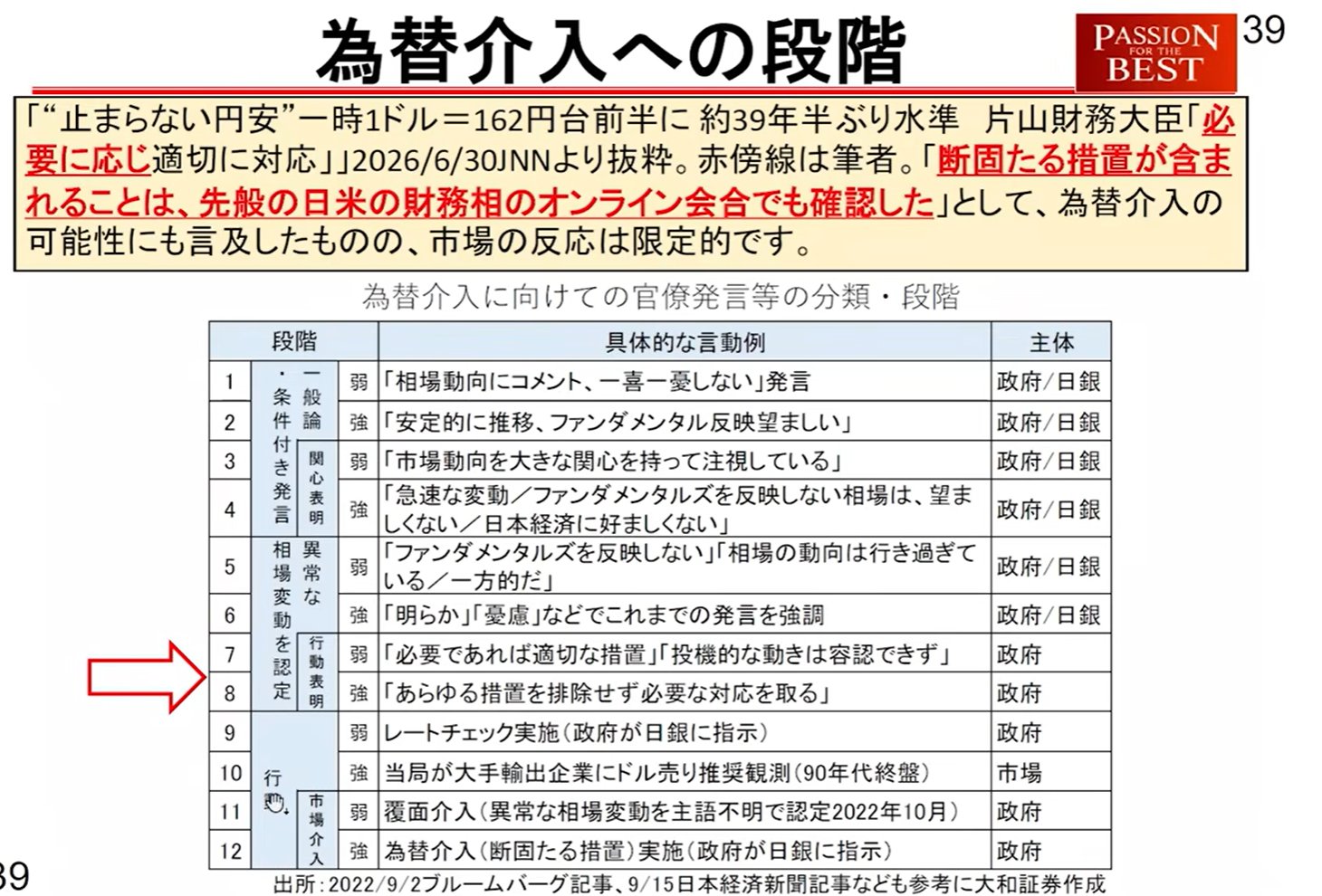

匯率干預警戒級別

匯率(160–161 日圓區間)正處於政府採取行動極為接近的階段。木內先生將干預警戒級別分析為 10 個階段。

*最近,部分媒體的誤譯(關於中性利率)震動了市場,但當局的立場並無實質性改變。

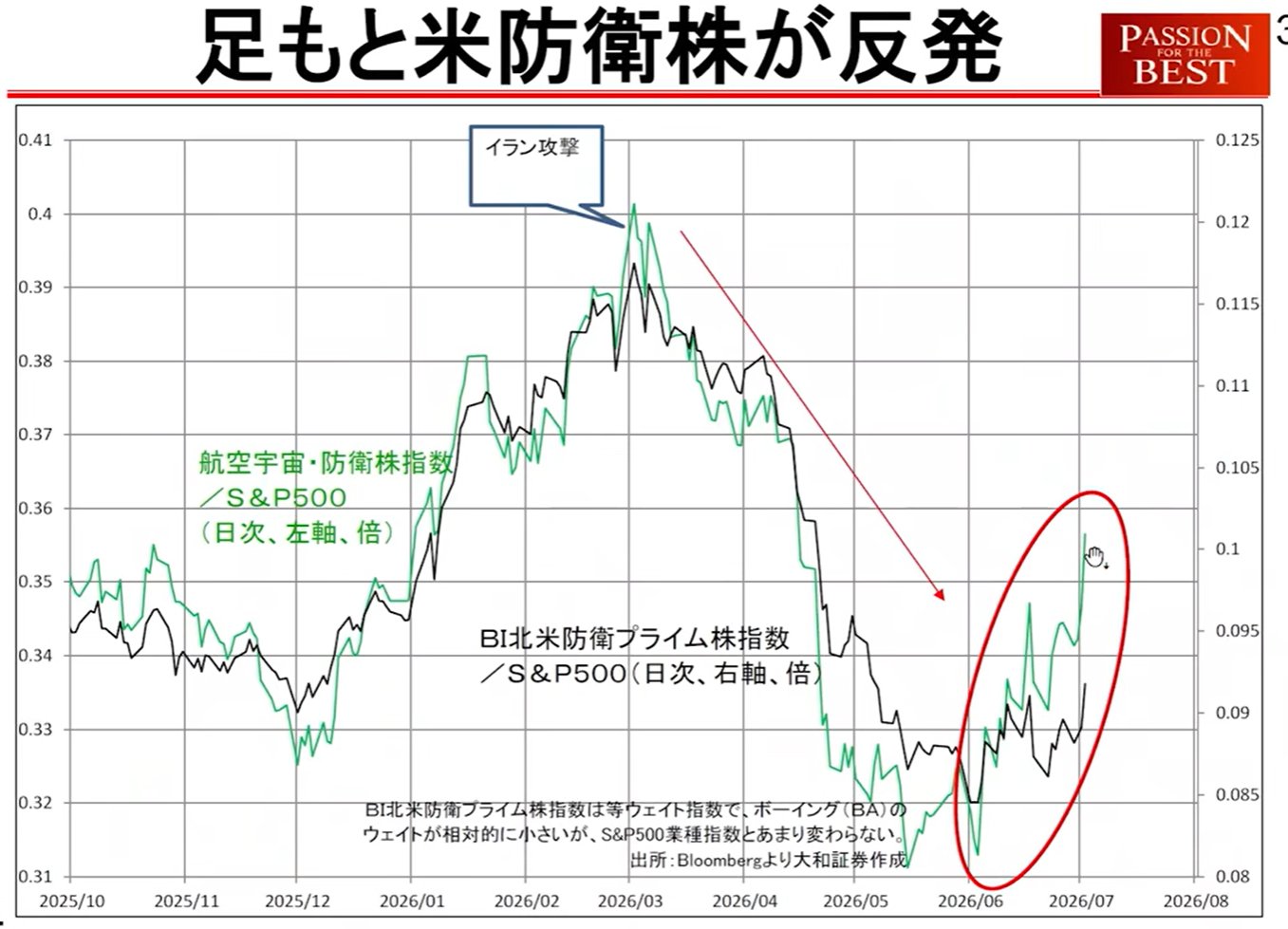

地緣政治風險

美國國防股上漲: 美國國防相關股票表現顯著優於大盤,市場可能感受到了「戰爭的預兆」。這也可能是導致日本利率上升的因素。

5. 未來投資決策的分歧點

有兩個重要指標可以判斷市場是在 7 月結束,還是會延續到 9 月。

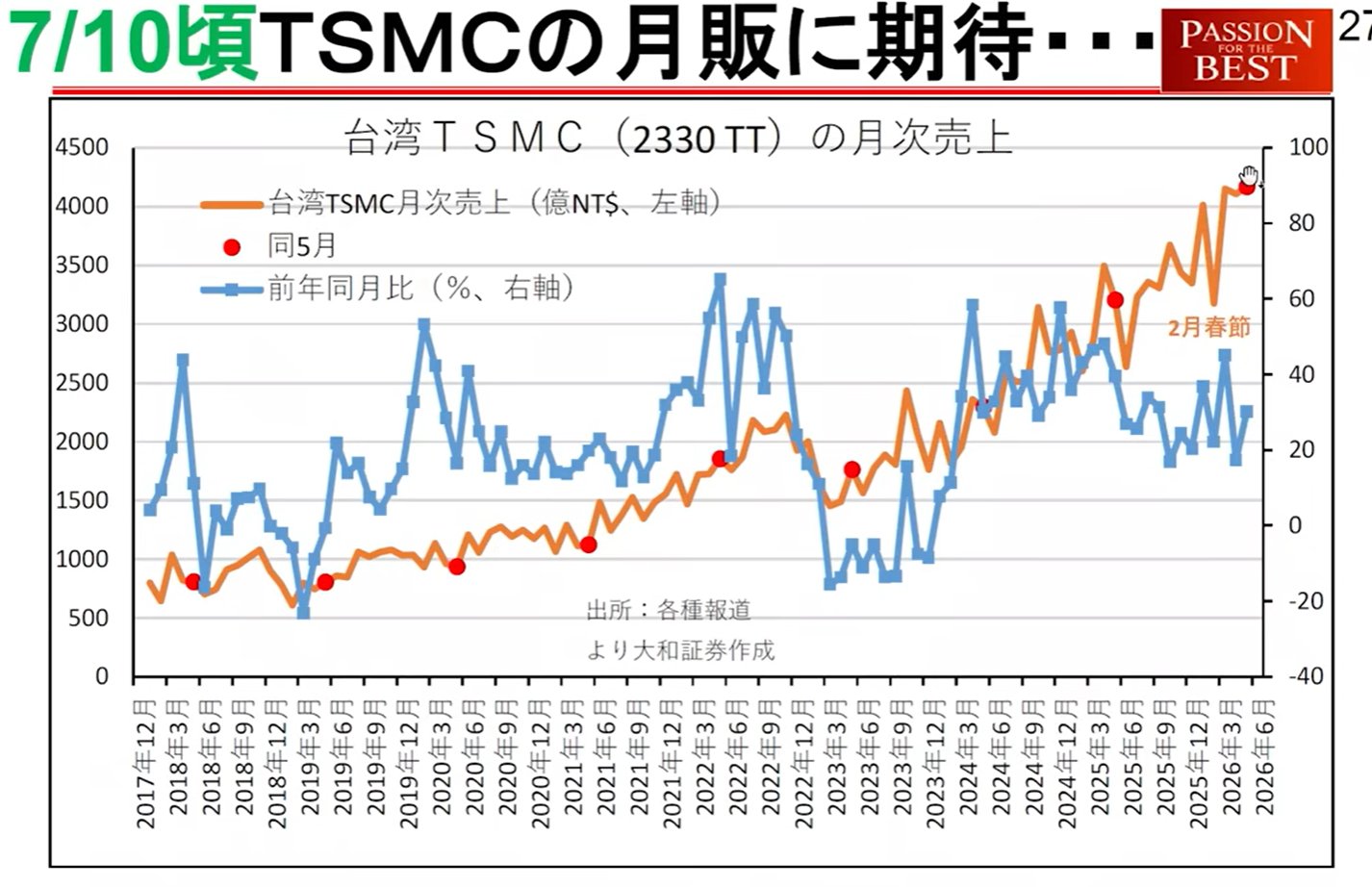

台積電(TSMC)月營收(7 月 10 日): 如果營收大幅成長,關於「無法製造新產品」的擔憂將會消除,科技市場可能會重新點燃。

IMF 世界經濟展望(7 月 8 日): 這是歐洲投資者進行國家配置的標準。如果日本的成長前景被上調,那麼「歐洲人持續買入日本」直到 9 月的情境就有可能出現。