La maggior parte degli investitori retail guarderà all'IPO di SpaceX come a un momento storico. Il più grande debutto in borsa della storia. 135 dollari per azione. Una valutazione di 1,77 trilioni di dollari.

Questa narrazione fa molto lavoro per nascondere alcuni numeri scomodi.

Ecco cosa emerge da una corretta analisi d'investimento — non la versione del comunicato stampa, ma quella in cui i conti vengono verificati con i conti.

Il Problema è la Valutazione di Copertina

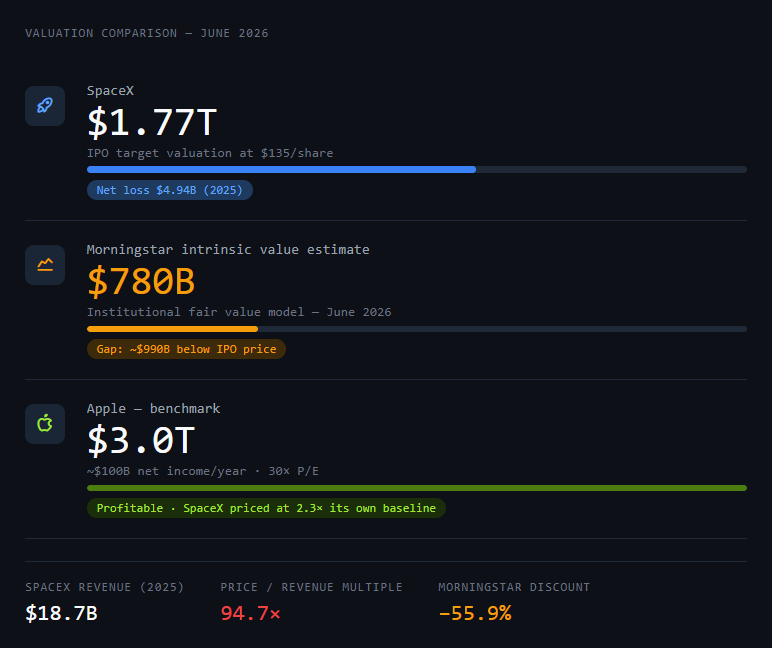

Spacex si valuta a 1,77 trilioni di dollari. Quel numero sembra fiducia. In realtà è una negoziazione.

Per capire perché, serve un confronto: Apple — una delle aziende più redditizie mai create — genera circa 100 miliardi di dollari di utile netto all'anno e quota a un multiplo prezzo/utili di circa 30x. Questo porta la valutazione di Apple a circa 3 trilioni di dollari.

Spacex ha generato 18,7 miliardi di dollari di ricavi nel 2025. Ha registrato una perdita netta di 4,94 miliardi di dollari.

Questa non è un'azienda redditizia che si valuta come tale. È una scommessa infrastrutturale ad alta crescita che si valuta come se avesse già vinto una guerra che sta ancora combattendo.

L'analisi istituzionale di Morningstar stima un valore intrinseco di 780 miliardi di dollari — meno della metà del prezzo dell'IPO. Non è un errore di arrotondamento. È un divario di quasi 1 trilione di dollari tra ciò che il mercato è disposto a pagare e ciò che un modello di valutazione disciplinato dice che l'azienda vale oggi.

Ecco un prompt per strutturare questa analisi da soli:

Sei un analista azionario istituzionale scettico. Ti fornirò i dati finanziari di un'azienda in procinto di quotarsi. Il tuo compito non è convalidare la valutazione — il tuo compito è stress-testarla. Per ogni ipotesi rialzista nel prospetto, trova il numero che dovrebbe essere vero perché quell'ipotesi regga, e poi dimmi la probabilità che quel numero sia realizzabile nei prossimi 5 anni. Non riassumere l'attività. Metti in discussione i

conti. Azienda : SpaceX

Ricavi (2025): 18,7 miliardi di USD

Perdita netta (2025): 4,94 miliardi di USD

Valutazione target IPO: 1,77 trilioni di USD

Stima valore intrinseco Morningstar: 780 miliardi di USD

Segmenti di ricavo principali: Spazio (lanci), Starlink (connettività), AI (fusione xAI)

Nuova variabile: xAI completamente fusa in SpaceX a partire dal 2 febbraio 2026

Inizia con il divario di valutazione. Poi analizza ogni segmento di ricavo. Concludi con una raccomandazione "vai/non vai" e la singola assunzione più grande che un investitore sta facendo se acquista al prezzo dell'IPO.

Il risultato di quel prompt non ti dice di comprare o vendere. Ti dice su cosa stai scommettendo quando firmi l'assegno.

Le Tre Aziende Dentro un Singolo Titolo

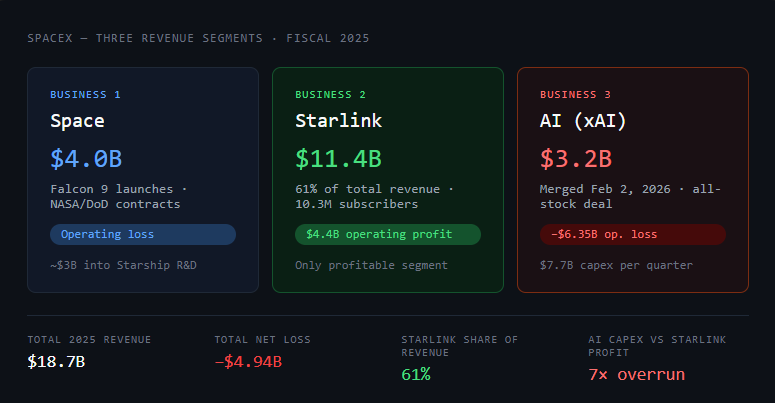

Spacex non è un'unica azienda. Sono tre attività con diversi profili di rischio che condividono un ticker.

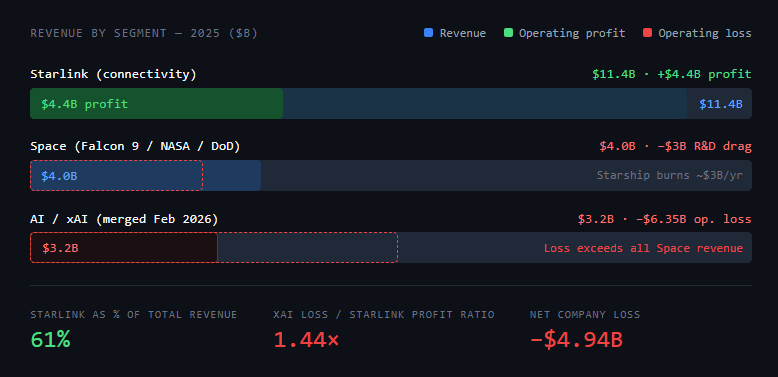

Attività 1: Spazio (Lanci). Falcon 9 è il razzo orbitale più affidabile mai costruito. SpaceX ha lanciato oltre l'80% di tutta la massa in orbita a livello globale nel 2025. Questa attività ha generato 4 miliardi di dollari di ricavi nel 2025, anche se attualmente opera in perdita a causa della spesa in R&D per Starship — circa 3 miliardi di dollari sono stati reinvestiti nello sviluppo del razzo di nuova generazione.

L'economia unitaria del Falcon 9 è ben compresa e difendibile. ULA, Arianespace e RocketLab ci hanno provato tutte e nessuna si è avvicinata in termini di costo per chilogrammo in orbita.

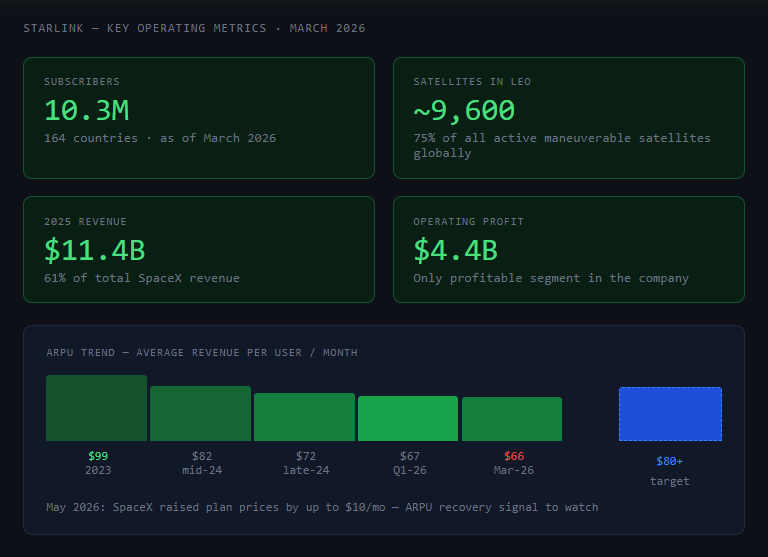

Attività 2: Starlink (Connettività). Questo è il motore di crescita e l'unico segmento redditizio. Starlink ha generato 11,4 miliardi di dollari di ricavi nel 2025 — il 61% dei ricavi totali dell'azienda — con un utile operativo superiore a 4,4 miliardi di dollari. A marzo 2026, Starlink serviva 10,3 milioni di abbonati in 164 paesi, supportato da circa 9.600 satelliti in orbita terrestre bassa (il 75% di tutti i satelliti manovrabili attivi a livello globale).

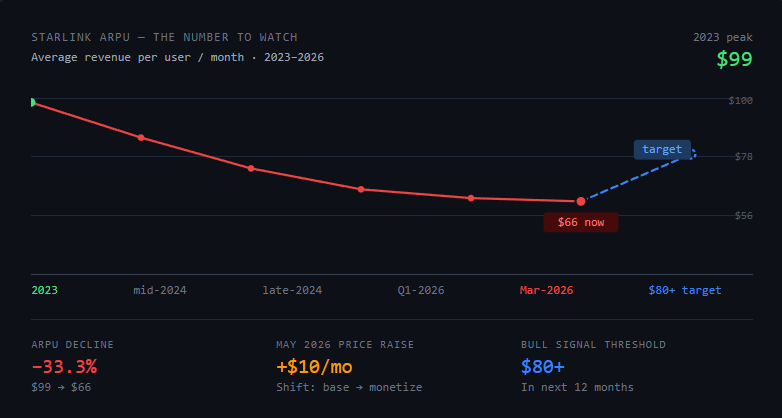

Il ricavo medio per utente (ARPU) è sceso da 99 USD/mese nel 2023 a circa 66 USD/mese all'inizio del 2026, riflettendo una strategia deliberata di scambiare ARPU per volume di abbonati globale. SpaceX ha aumentato i prezzi dei piani fino a 10 USD/mese nel maggio 2026, segnalando un cambiamento verso la monetizzazione della propria base installata.

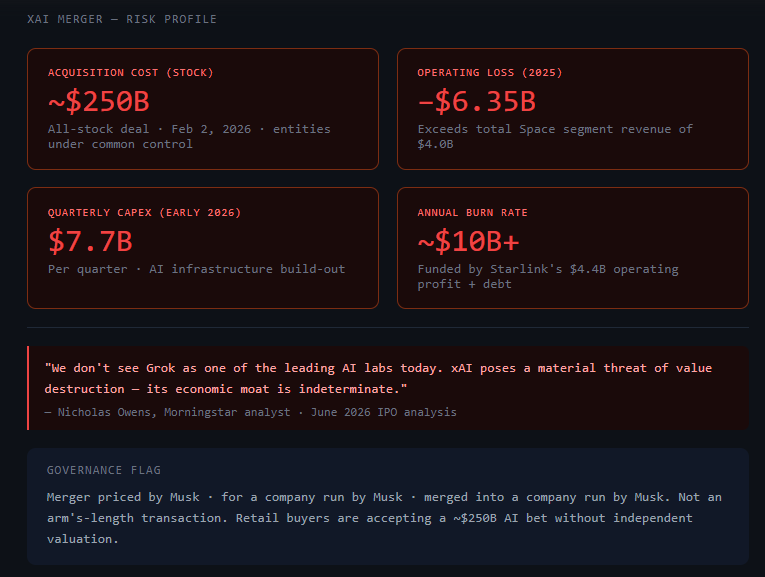

Attività 3: AI (Fusione xAI). Nel febbraio 2026, SpaceX ha completato una fusione totale con xAI, l'azienda di AI di Elon Musk, in un'operazione interamente azionaria. Non si tratta di una partnership o integrazione — è una completa acquisizione di entità sotto controllo comune.

Il segmento AI ha generato 3,2 miliardi di dollari di ricavi nel 2025 ma ha registrato una perdita operativa di 6,35 miliardi di dollari, con spese in conto capitale legate all'AI che ammontavano a circa 7,7 miliardi di dollari per trimestre all'inizio del 2026. I profitti di Starlink stanno attualmente sovvenzionando il consumo di cassa di xAI.

Il numero più importante in questa tabella: il segmento AI ha perso più soldi di quanti l'intera attività di lanci di SpaceX ne abbia generati in ricavi. Se acquisti a 1,77 trilioni di dollari, stai in parte scommettendo che xAI giustifichi una parte significativa del premio rispetto alla base di 780 miliardi di dollari di Morningstar.

La Variabile xAI

Ecco la versione onesta del rischio xAI: è la ragione principale per cui Morningstar ha fissato il suo fair value a 780 miliardi di dollari anziché a una cifra più alta.

L'analista di Morningstar Nicholas Owens è stato diretto: xAI rappresenta una "minaccia materiale di distruzione del valore" e il suo "vantaggio competitivo è indeterminato". La sua valutazione: "Non consideriamo Grok uno dei laboratori AI leader oggi."

La preoccupazione non è che l'AI sia un brutto settore in cui stare — è che SpaceX ha pagato circa 250 miliardi di dollari in azioni per un'azienda di AI che brucia 2,5 miliardi di dollari al trimestre e compete con OpenAI e Anthropic da una posizione che non è chiaramente superiore.

Anche la dimensione della governance aziendale è reale. Sia SpaceX che xAI erano controllate dalla stessa persona. La fusione è stata una transazione tra entità sotto controllo comune, non un'operazione a condizioni di mercato. Gli azionisti che acquistano in IPO accettano una valutazione che include 250 miliardi di dollari in xAI — prezzata da Musk, per un'azienda gestita da Musk, fusa in un'azienda gestita da Musk.

La domanda pratica di due diligence: ti senti a tuo agio a comprare azioni dove una parte materiale della valutazione — il segmento AI — è il risultato di un'acquisizione prezzata ed eseguita interamente all'interno della rete di aziende di una singola persona?

Ecco un prompt per modellizzare gli scenari xAI:

Sto analizzando l'IPO di SpaceX. Un fattore di rischio è la fusione completata tra SpaceX e xAI, entrambe precedentemente controllate da Elon Musk, finalizzata il 2 febbraio 2026. Modella tre scenari per come questo influisce sulla valutazione standalone di SpaceX:Scenario A (Positivo): xAI diventa un'azienda infrastrutturale AI competitiva, con il calcolo orbitale tramite Starship che fornisce un vantaggio difendibile.

Scenario B (Neutro): xAI genera ricavi modesti ma rimane un drenaggio di capitale rispetto a OpenAI e Anthropic per i prossimi 5 anni.

Scenario C (Negativo): xAI non riesce a colmare il divario con i laboratori AI leader, continua a bruciare

10 miliardi+ USD all'anno e compromette la traiettoria di redditività di SpaceX.Per ogni scenario: (1) implicazione sulla valutazione in dollari, (2) la metrica osservabile che lo confermerebbe entro 12 mesi dall'IPO, (3) un comparabile storico.

La Decisione Reale dell'Investitore Retail

Ecco cosa emerge dall'analisi che la maggior parte dei media finanziari non dirà chiaramente:

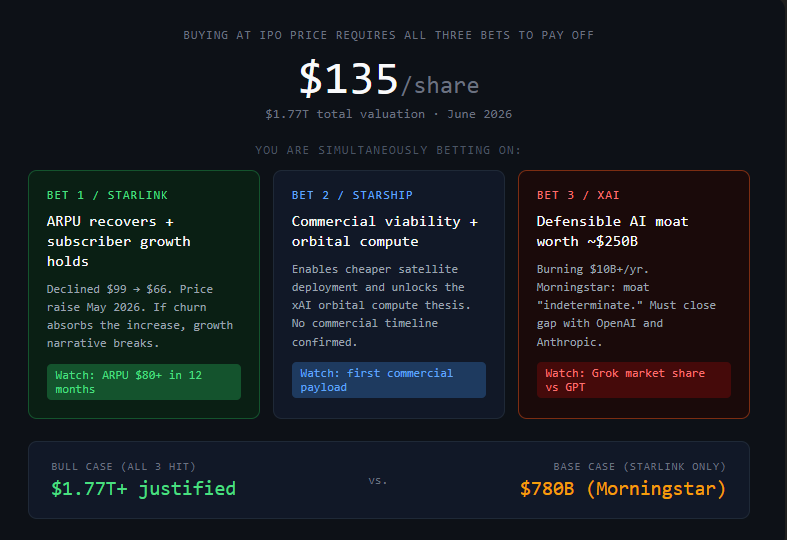

L'IPO di SpaceX a 135 dollari per azione non è un investimento nell'attuale attività di SpaceX. È una scommessa su tre cose che accadono simultaneamente:

- Starlink che continua a scalare gli abbonati e a recuperare l'ARPU man mano che i prezzi salgono

- Starship che raggiunge la redditività commerciale e abilita il calcolo AI orbitale

- xAI che stabilisce un vantaggio AI difendibile che vale qualcosa di vicino ai 250 miliardi di dollari pagati per averlo

Il caso rialzista esiste. Starlink è già a 10,3 milioni di abbonati e in crescita. L'attività Starlink da sola — che genera 11,4 miliardi di USD di ricavi con 4,4 miliardi di USD di utile operativo e ancora in espansione — è un'impresa reale e redditizia. E se Starship avrà successo, l'economia dei costi di dispiegamento satellitare e del calcolo orbitale potrebbe cambiare completamente.

Ma il prezzo dell'IPO riflette l'assunzione che tutte e tre le scommesse vadano a buon fine. I 780 miliardi di dollari di Morningstar riflettono uno scenario in cui Starlink e i lanci continuano a crescere ma la traiettoria di xAI rimane incerta.

Non è un territorio insolito per le IPO ad alta crescita. Amazon ha quotato a multipli astronomici per anni mentre perdeva soldi. La valutazione di Tesla non aveva senso rispetto agli utili correnti per un decennio prima che gli utili colmassero il divario. Alcune scommesse sul futuro pagano in modo spettacolare.

Ma c'è una modalità di fallimento specifica per gli investitori retail nelle IPO di alto prestigio che vale la pena nominare: il bias del prestigio. La tendenza a confondere "grande azienda" con "grande investimento a qualsiasi prezzo".

Spacex potrebbe benissimo essere una grande azienda. Se sia un grande investimento a 135 dollari per azione dipende interamente da quali di queste tre scommesse vanno a buon fine — e in quali tempi.

Il numero da tenere d'occhio: l'ARPU di Starlink. È sceso da 99 USD nel 2023 a 66 USD all'inizio del 2026. SpaceX ha aumentato i prezzi nel maggio 2026. Se l'ARPU si stabilizza o recupera verso 80+ USD nei prossimi 12 mesi, il caso dell'attività Starlink si rafforza considerevolmente.

Se continua a diminuire nonostante gli aumenti di prezzo — il che significa che l'abbandono degli abbonati sta assorbendo gli aumenti — la narrativa di crescita si complica.

Cosa l'Analisi Può e Non Può Fare

L'analisi può obbligare la matematica a essere esplicita. Cattura i punti in cui una storia di valutazione sostituisce la narrazione ai numeri. Ti costringe a dire, ad alta voce, su cosa stai effettivamente scommettendo. Modella scenari che non avevi considerato.

Ciò che nessuna analisi può fare è prevedere se Starship raggiungerà la redditività commerciale, se xAI colmerà il divario con OpenAI e Anthropic, o se l'attenzione di Elon Musk rimarrà focalizzata su SpaceX abbastanza a lungo da realizzare la roadmap. Quelle sono valutazioni che richiedono informazioni che nessuno ha ancora.

L'IPO è tra 7 giorni. È tempo sufficiente per fare l'analisi. Non è tempo sufficiente per fingere che l'incertezza si sia risolta.

Gli investitori che ricorderanno l'IPO di SpaceX con chiarezza — sia come il miglior affare che abbiano mai fatto o come la lezione più costosa — saranno quelli che sapevano esattamente quali assunzioni stavano facendo quando hanno acquistato o rinunciato.

Non quelli che hanno comprato perché sembrava storico, e non quelli che hanno rinunciato perché i numeri delle perdite sembravano spaventosi senza leggere la suddivisione per segmento.

Costruisci la tabella degli scenari. Trova il numero che l'ARPU di Starlink e la crescita degli abbonati dovrebbero raggiungere in 18 mesi perché il tuo prezzo di entrata abbia senso. Se riesci a difendere quel numero a viso aperto, compra. Se non ci riesci, non hai una tesi — hai una sensazione. E le sensazioni non sopravvivono al primo calo del 20%.

Tutte le cifre finanziarie provengono dal modulo S-1 di SpaceX (SEC, 20 maggio 2026) e dall'analisi IPO di Morningstar (giugno 2026). Questa non è una consulenza finanziaria.