Questo video presuppone che tu abbia guardato la trasmissione precedente. Il contenuto precedente è il più importante, quindi ti invitiamo a consultarlo.

Conclusione per chi ha poco tempo

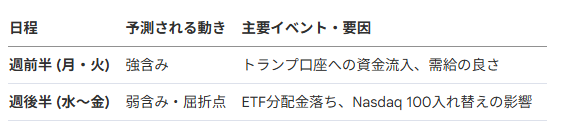

Una strategia ragionevole consiste nel prendere profitto durante la fase di aspettativa guidata dai "conti Trump" nella prima metà della prossima settimana (intorno a martedì), confermare il calo mercoledì e giovedì, e quindi valutare un rientro in base ai risultati degli importanti indicatori menzionati sopra.

In una flessione del mercato causata da interventi o dall'aumento dei tassi di interesse, occorre prestare attenzione anche ai settori difensivi come l'alimentare e la vendita al dettaglio.

Sintesi generale

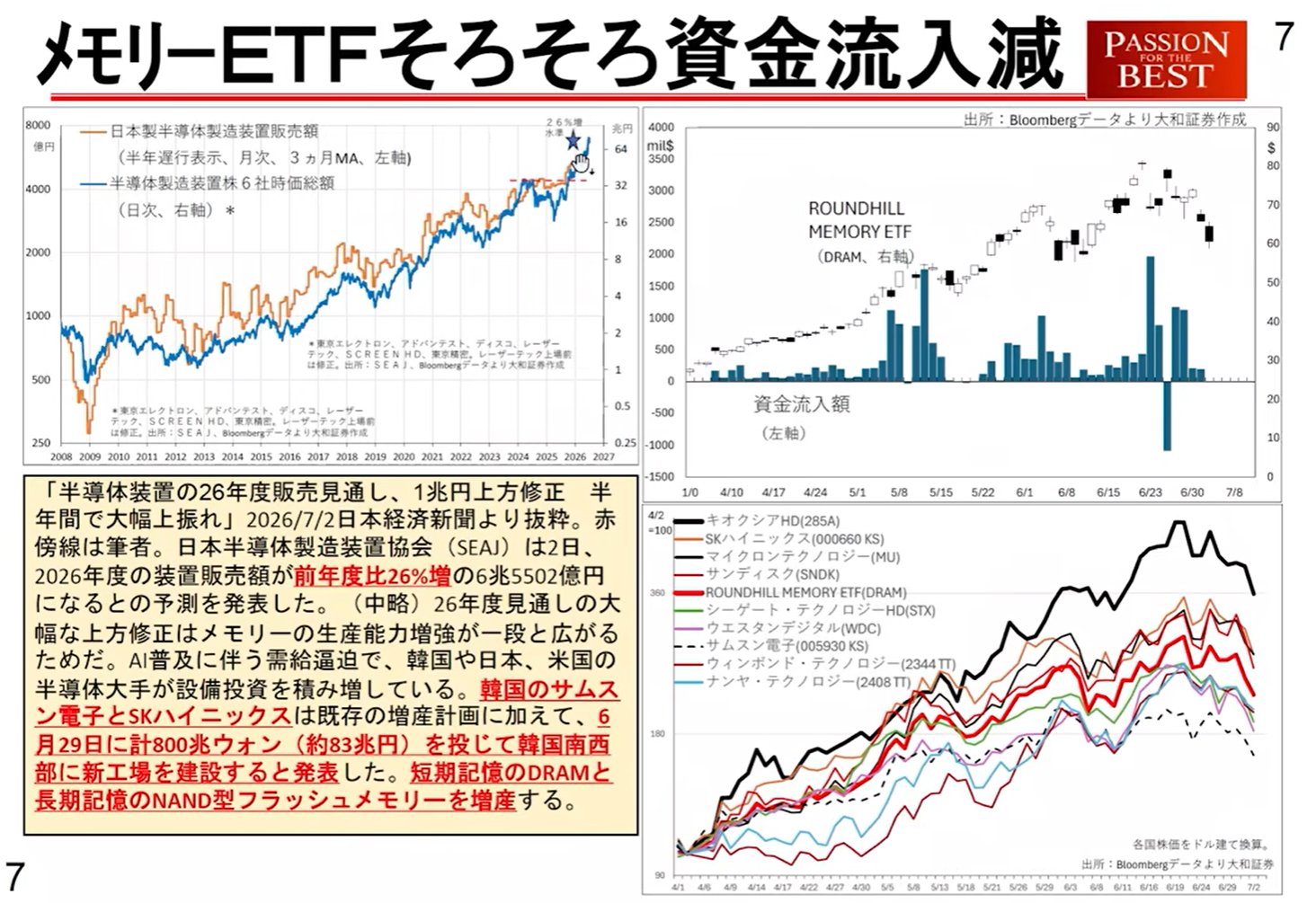

Il mese di luglio 2024 sarà un "mese fatidico" per il mercato azionario, specialmente per i titoli tecnologici e dei semiconduttori. La fase rialzista guidata dallo "Shock Reverse DeepSeek", che ha trainato il mercato, sta raggiungendo un plateau temporaneo a causa della stagnazione dei prezzi delle memorie e del rallentamento degli afflussi di capitale.

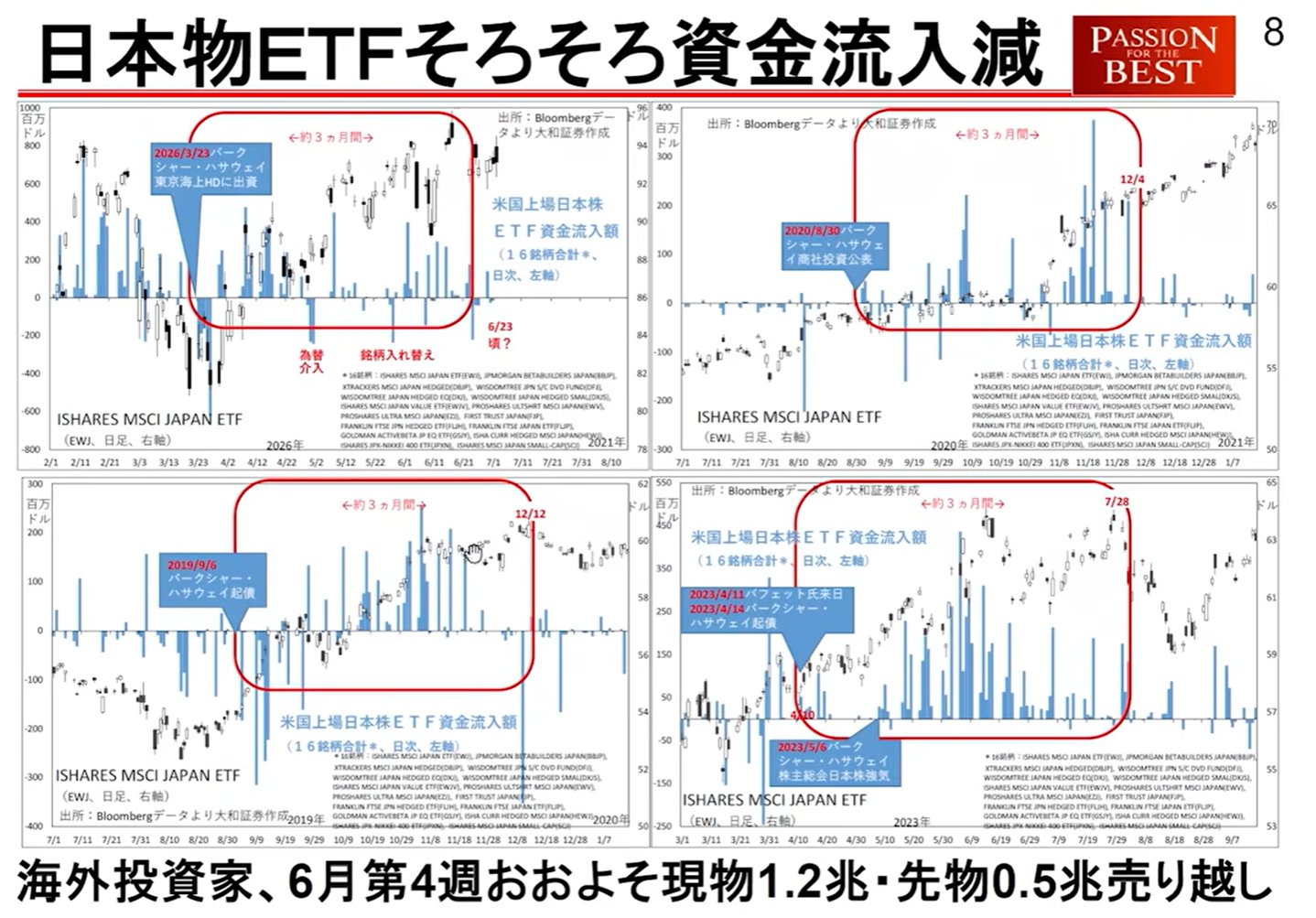

In particolare nella seconda settimana di luglio (intorno all'8-10 luglio), esiste un'alta probabilità di un punto di inflessione tra domanda e offerta dovuto ai massicci deflussi di capitale per il pagamento dei dividendi degli ETF e all'avvio dei "conti Trump" negli Stati Uniti.

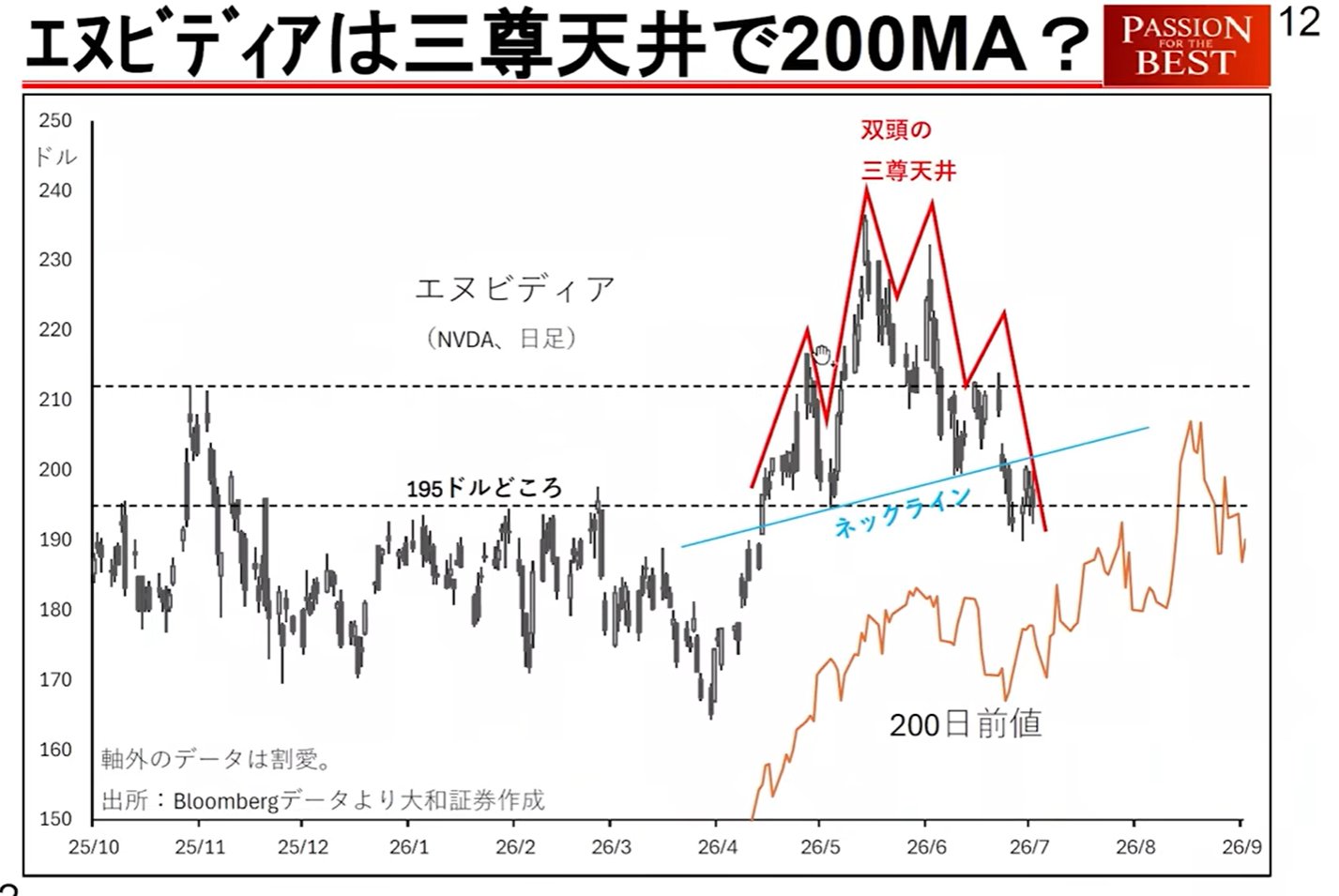

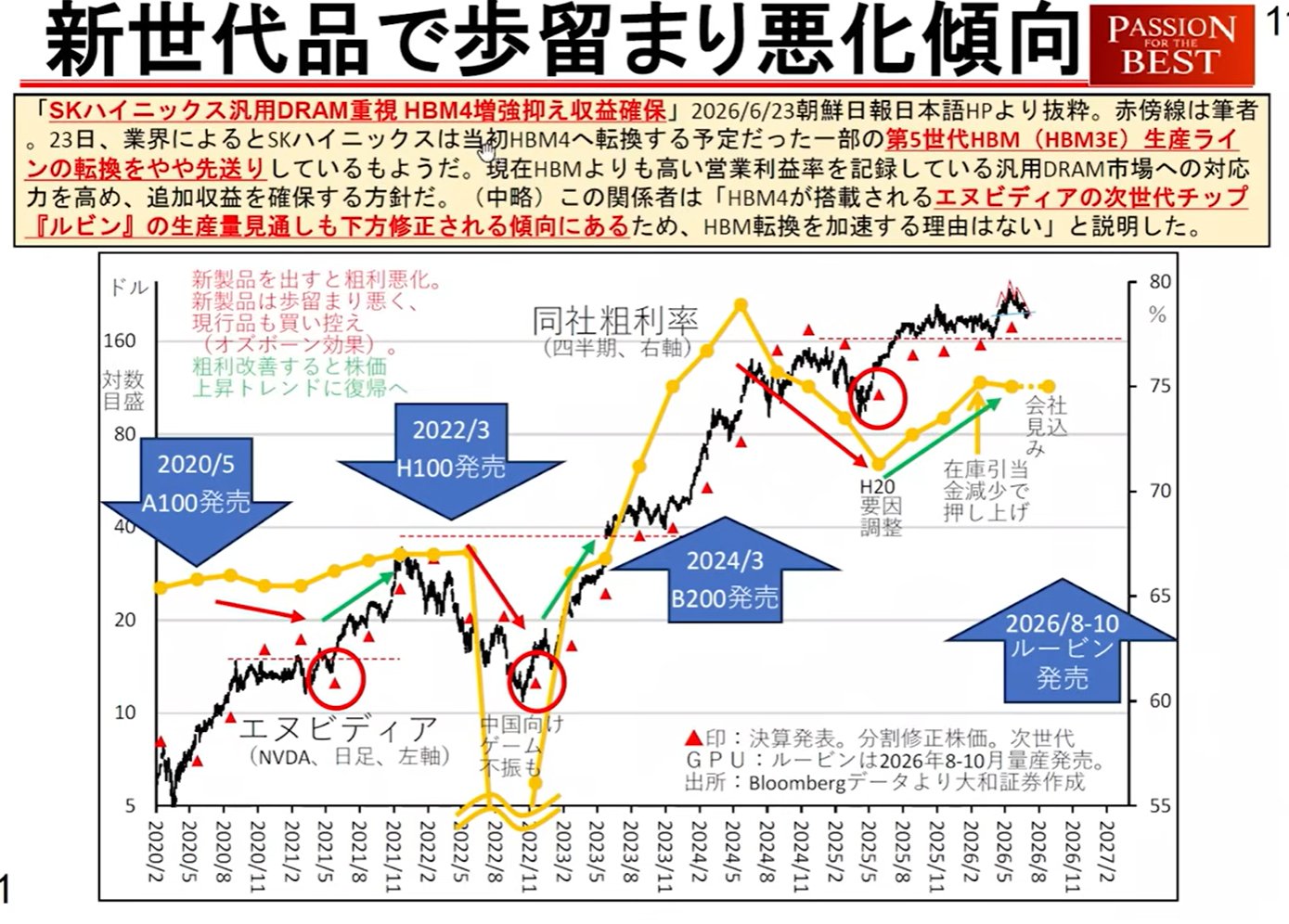

Con la sovrapposizione di molteplici fattori di allerta — come le preoccupazioni per il rallentamento dei margini di profitto durante la transizione di NVIDIA verso il chip di nuova generazione "Rubin", l'aumento dei tassi di interesse a lungo termine nazionali e la recrudescenza dei rischi geopolitici — ci troviamo a un punto critico per determinare se il mercato raggiungerà il picco a luglio o continuerà a salire fino a settembre.

1. Definizione di "Shock Reverse DeepSeek" e impatto sul mercato

Ci si riferisce alla situazione in cui l'ipotesi dello "Shock DeepSeek" — che suggeriva che i modelli di intelligenza artificiale leggeri avrebbero eliminato la necessità di enormi data center — è stata ribaltata, e si è riconosciuto ancora una volta che "i data center massicci e la vasta conoscenza (memoria) sono la giustizia".

Fenomeni che si verificano nel mercato:

Tendenze degli Hyperscaler: I principali fornitori di cloud (hyperscaler) hanno preso contatti successivi con aziende come Fujikura (settore fibra ottica) e Kioxia, rendendo evidente il movimento per rafforzare i data center.

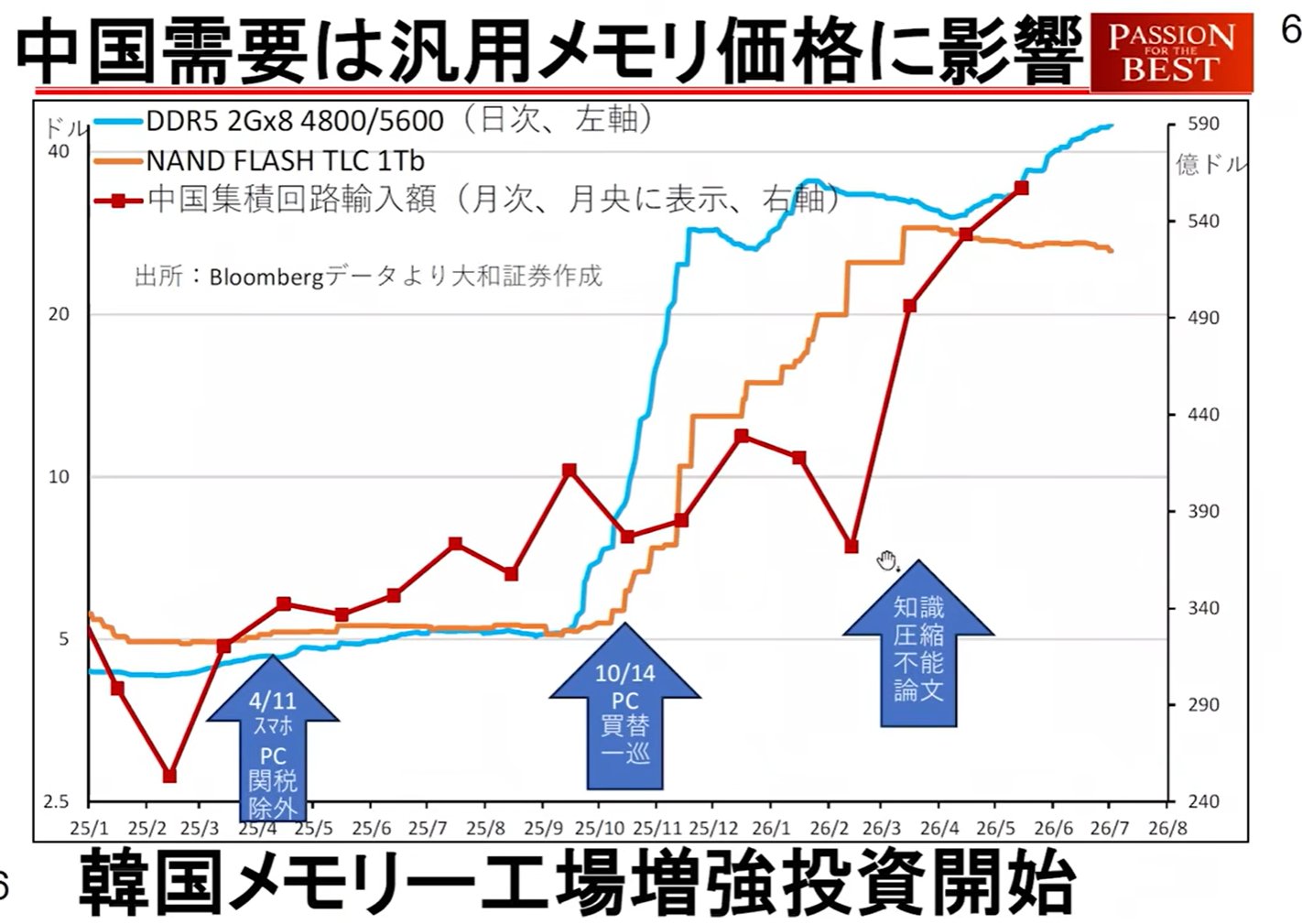

Tendenze della Cina: Da aprile, le importazioni cinesi di circuiti integrati sono aumentate vertiginosamente. Basandosi sul giudizio che la conoscenza (dati) non può essere compressa, si stanno muovendo per rafforzare le proprie capacità nei semiconduttori.

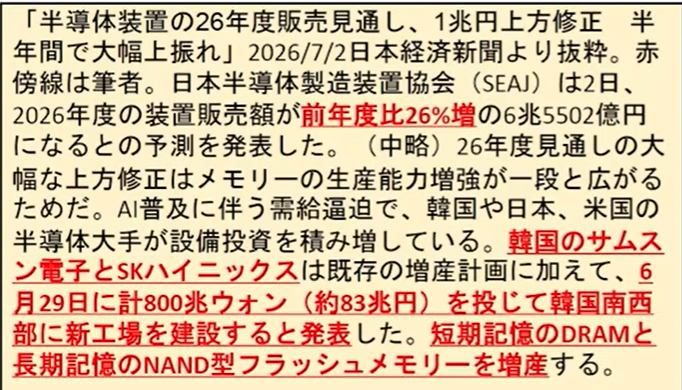

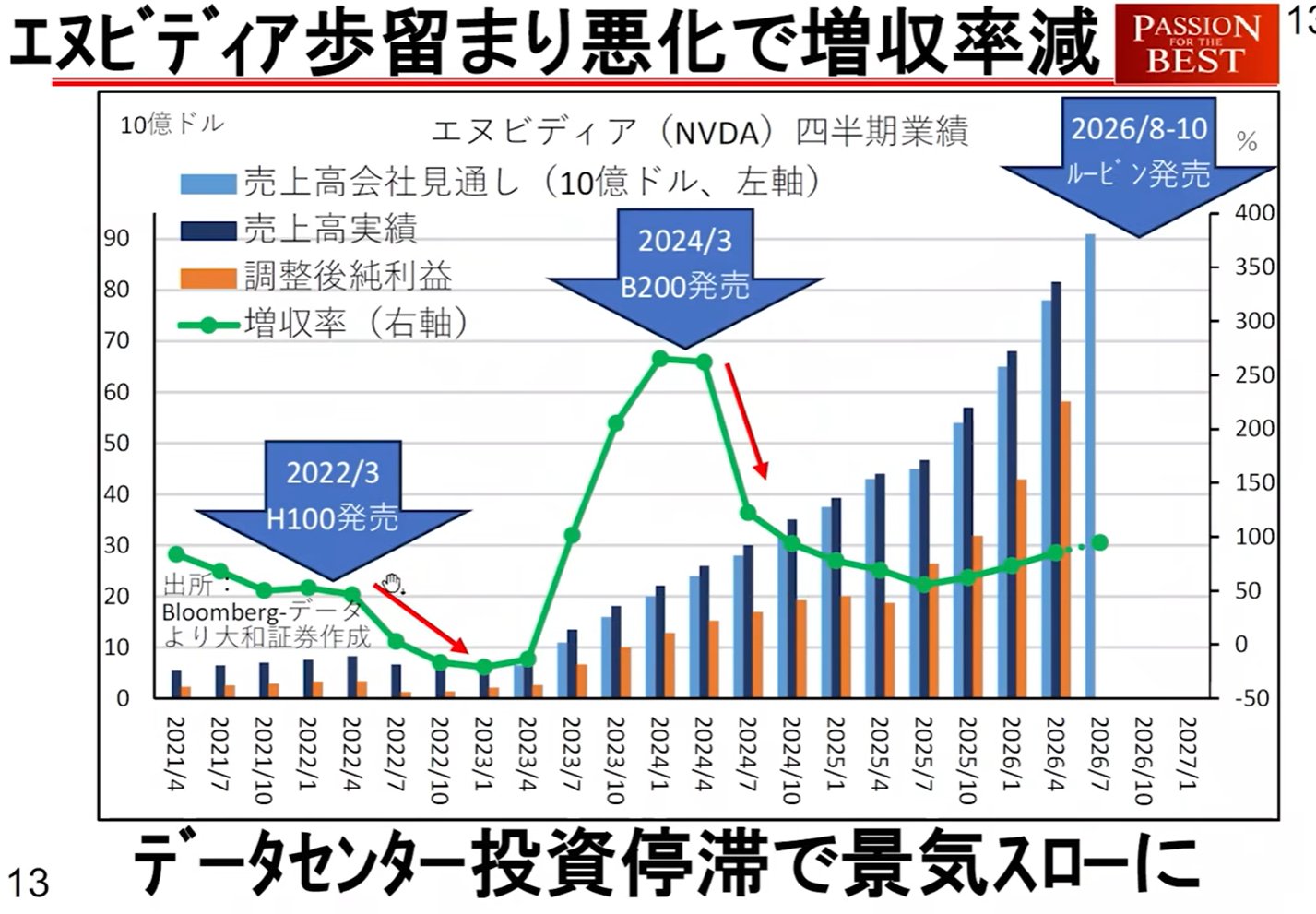

Trasformazione dell'industria delle memorie: Inizialmente, SK Hynix e Samsung Electronics avevano una politica di "fare profitti ma non reinvestire", pagando alti bonus ai dipendenti (si parla di 70 milioni di yen a persona presso SK Hynix). Tuttavia, con la penetrazione dello Shock Reverse DeepSeek, hanno giudicato che il gigantismo dei data center sia inevitabile. Hanno quindi virato verso investimenti di capitale su larga scala e la costruzione di fabbriche.

Preoccupazioni riguardanti i cambiamenti

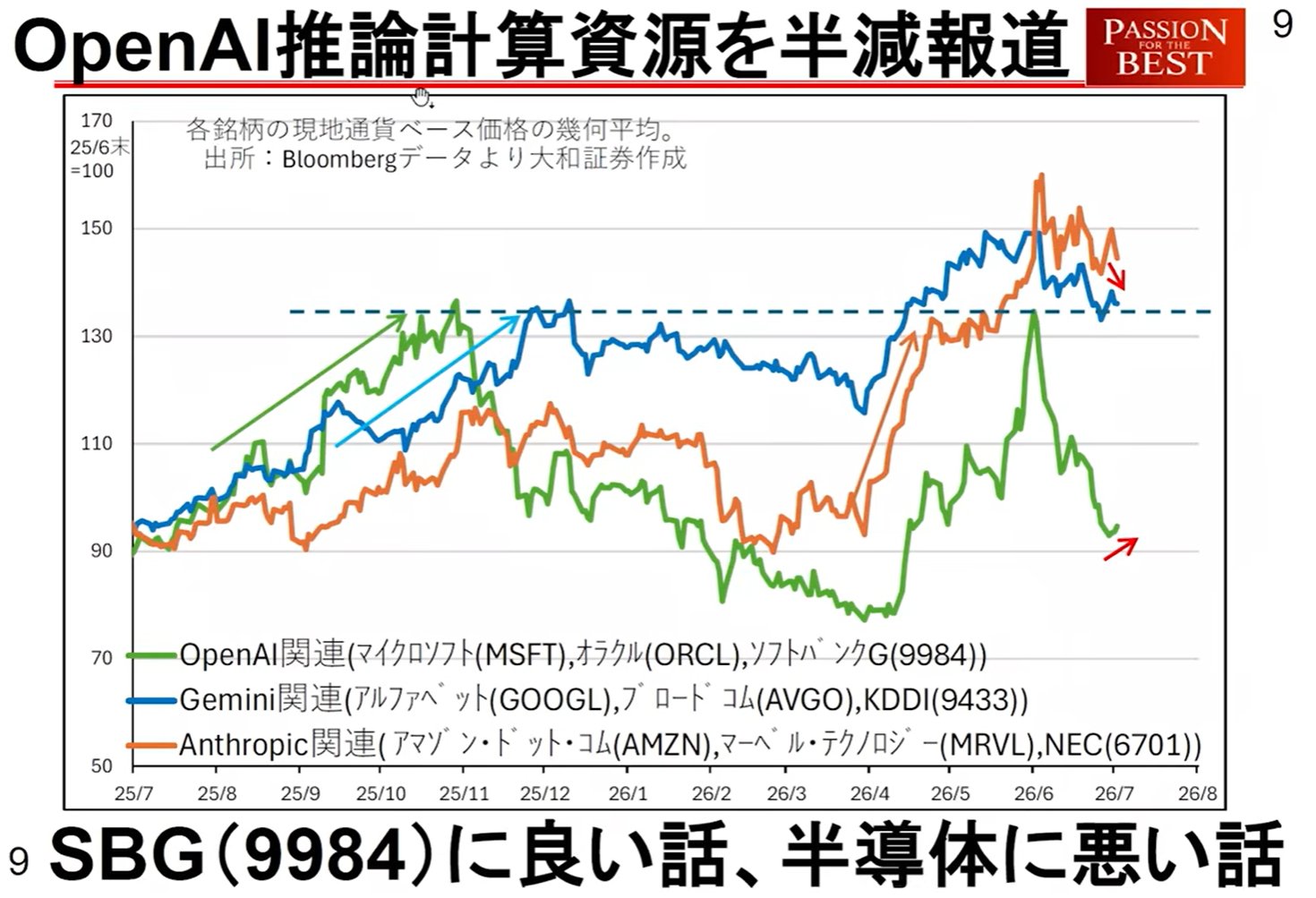

Allentamento di domanda e offerta: A causa del passaggio all'aumento della produzione e dello sviluppo di tecnologie a risparmio di risorse da parte di OpenAI (potenziale dimezzamento delle risorse legate all'inferenza), si teme che i benefici degli "aumenti di prezzo dovuti alla carenza di offerta" goduti finora possano diminuire.

Stagnazione dei titoli delle memorie: Recentemente, gli afflussi di capitale negli ETF sulle memorie si sono interrotti e stanno apparendo segnali di cedimento dei prezzi azionari per SK Hynix, Samsung Electronics e Kioxia.

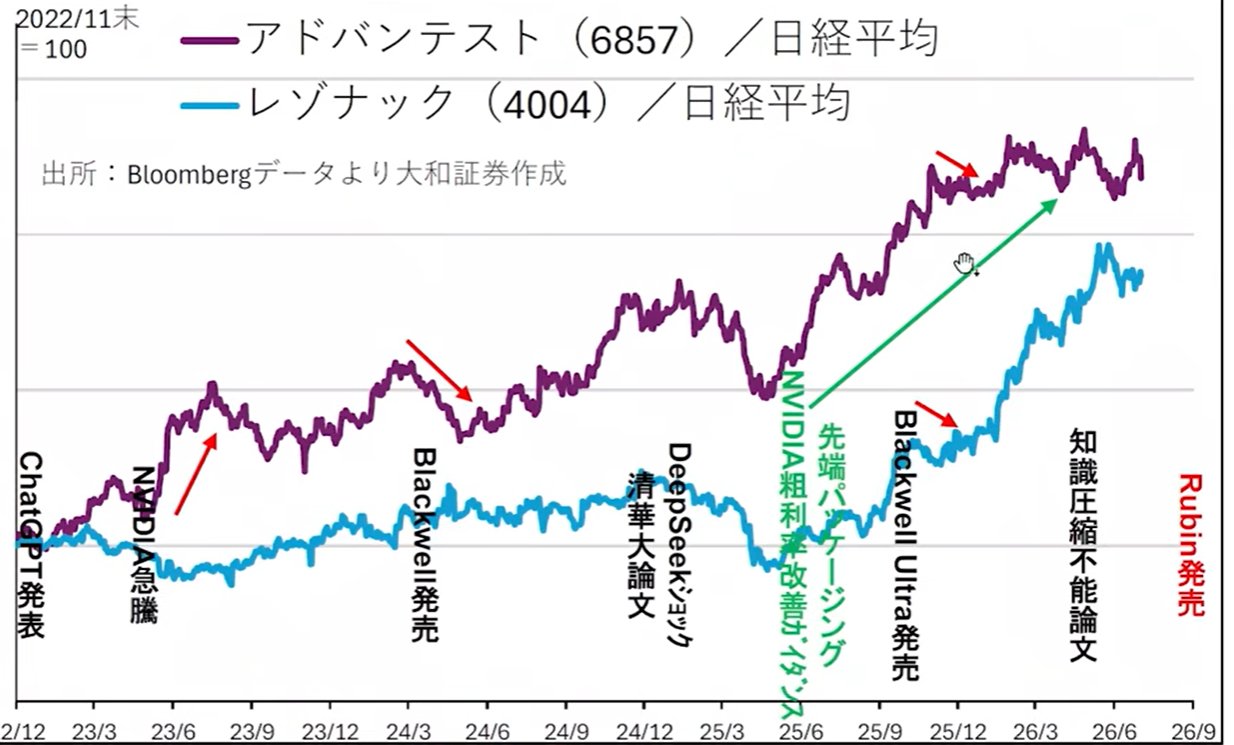

2. Cicli tecnologici e prospettive di guadagno per i titoli dei semiconduttori/tecnologici

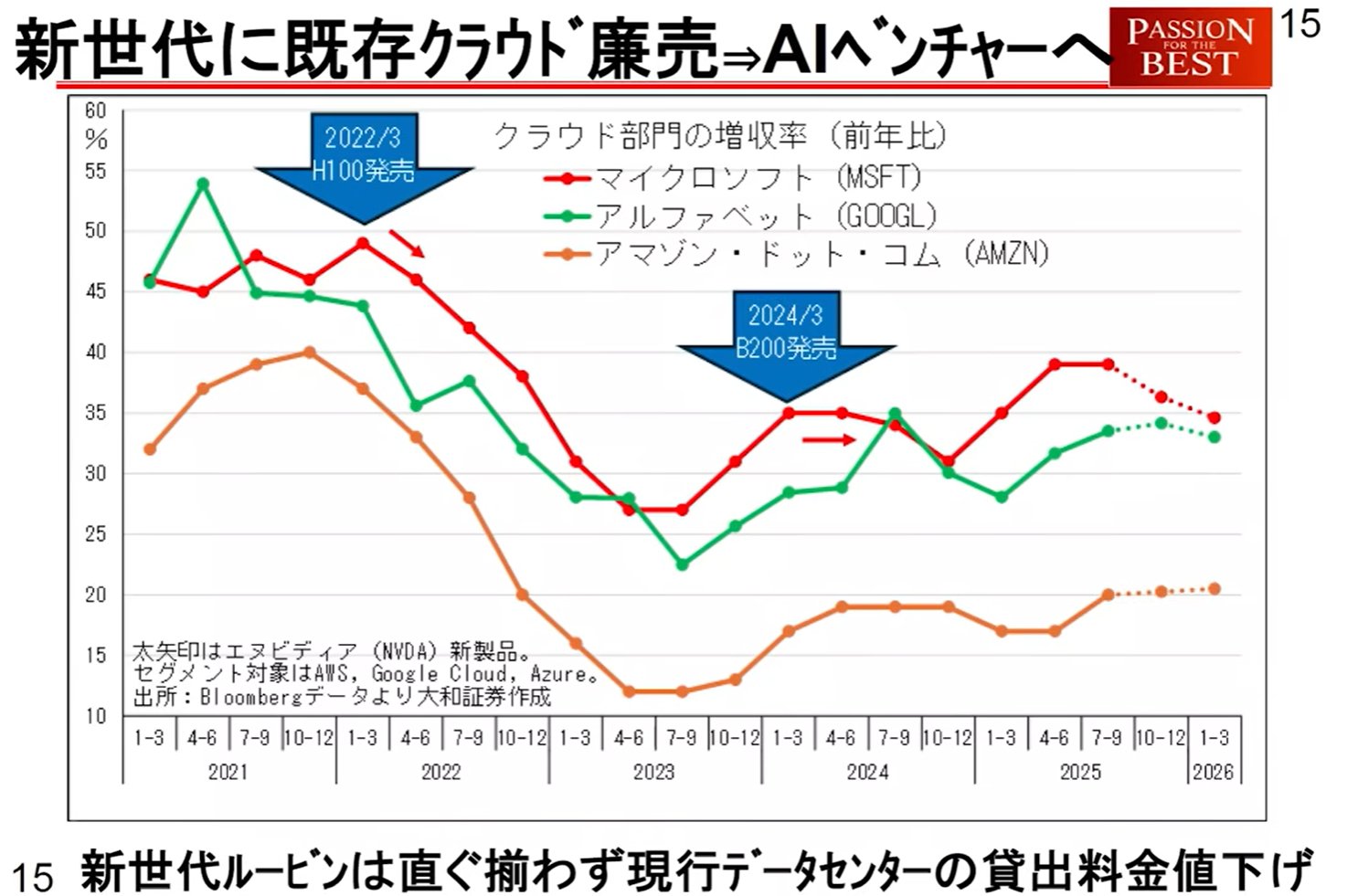

Viene presentata una "Teoria del ciclo di nuovi prodotti", in cui i cicli di prodotto incentrati su NVIDIA influenzano le performance macroeconomiche e i titoli correlati.

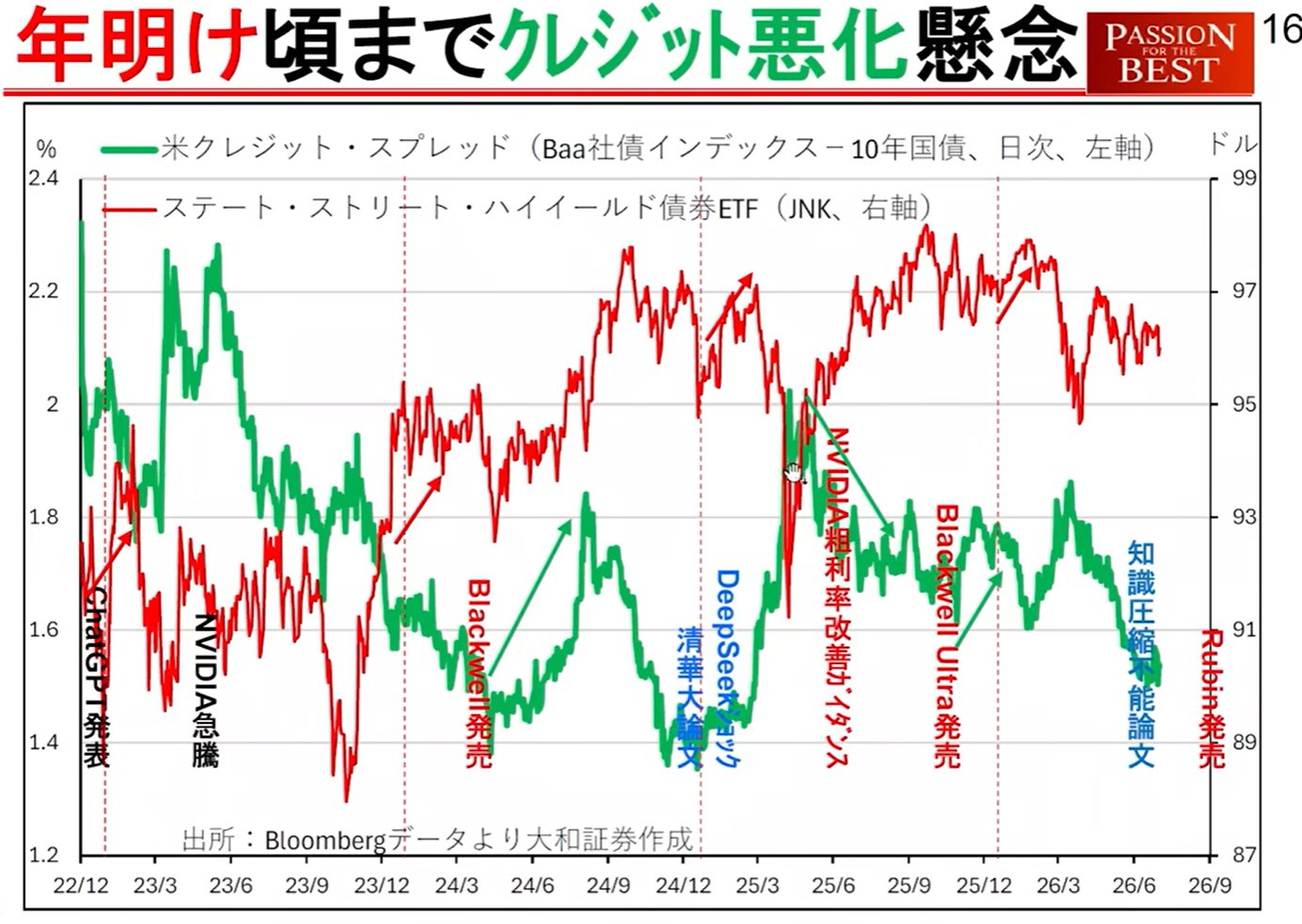

Transizione del prodotto NVIDIA e legge del deterioramento del credito:

Quando vengono rilasciati chip di nuova generazione come "Blackwell" o il successivo "Rubin", si verificano i seguenti schemi:

Tasso di crescita dei ricavi inferiore: Immediatamente dopo l'introduzione di nuovi prodotti, i rendimenti sono scarsi e il tasso di crescita dei ricavi cala temporaneamente.

Impatto sulle divisioni Cloud: Sebbene i nuovi prodotti possano costare il doppio, le loro prestazioni sono quattro volte superiori, rendendoli più economici per gli utenti. Di conseguenza, il tasso di crescita dei ricavi delle divisioni cloud fornitrici rallenta, diventando un fattore che peggiora la situazione del credito negli Stati Uniti.

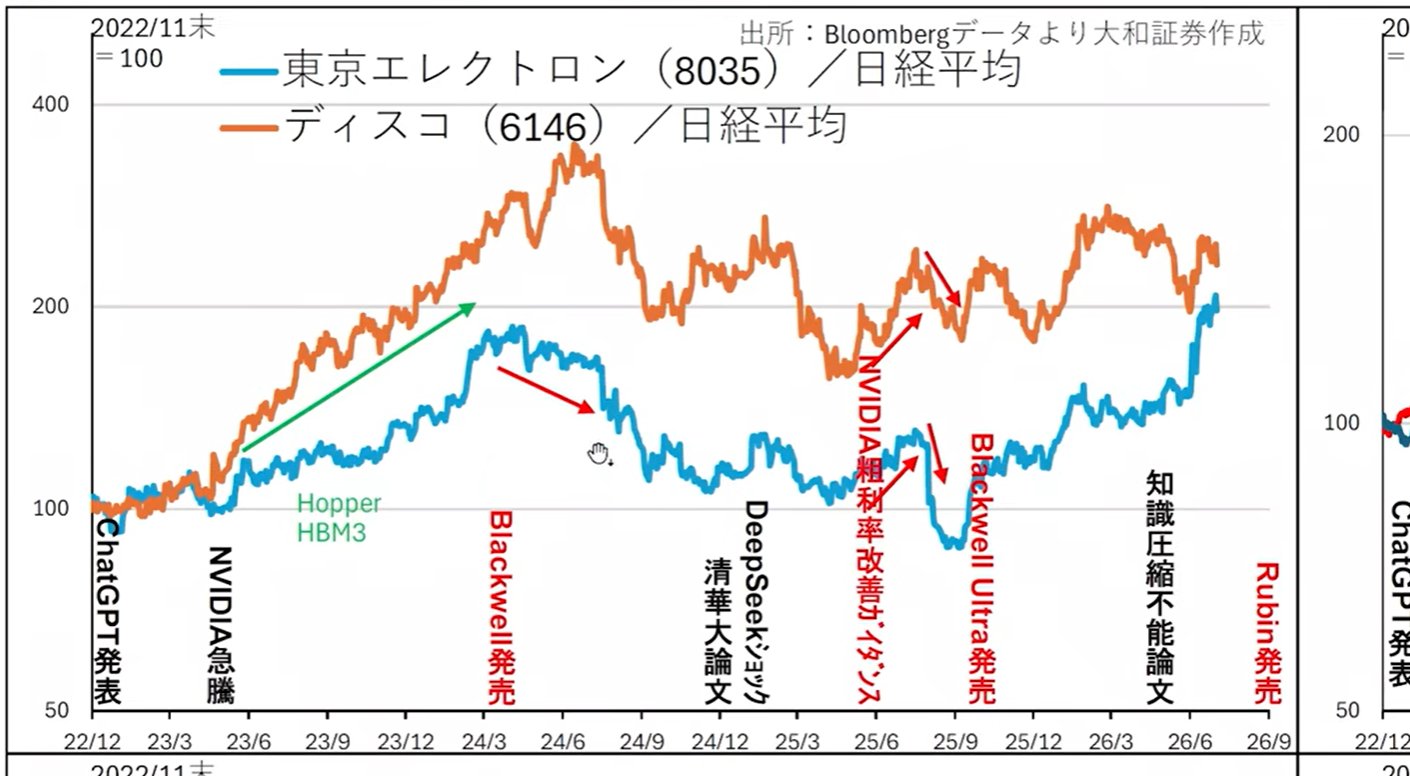

Sottoperformance del prezzo azionario: In esempi passati (come Hopper), titoli importanti come Tokyo Electron, Disco e Advantest hanno mostrato movimenti inferiori alla media di mercato in concomitanza con il lancio o il miglioramento dei prodotti.

Settori rari che ne traggono beneficio

Mentre i "contenuti (semiconduttori)" dei data center entrano in una fase di aggiustamento, ci sono opportunità di business nei settori legati al "recipiente (edifici)".

Apparecchiature elettriche e di condizionamento: Mitsubishi Electric, Fuji Electric, Meidensha, ecc.

Dati statistici: Nei dati sulla spesa per l'edilizia negli Stati Uniti per maggio, gli investimenti negli edifici dei data center hanno un trend solido e si prevede una sovraperformance di questi titoli.

3. Seconda settimana di luglio: punto di inflessione domanda-offerta ed eventi importanti

Si prevede che il mercato a luglio si comporterà in modo estremamente instabile a causa di una combinazione di fattori stagionali ed eventi specifici.

Stagionalità e fattori di domanda-offerta:

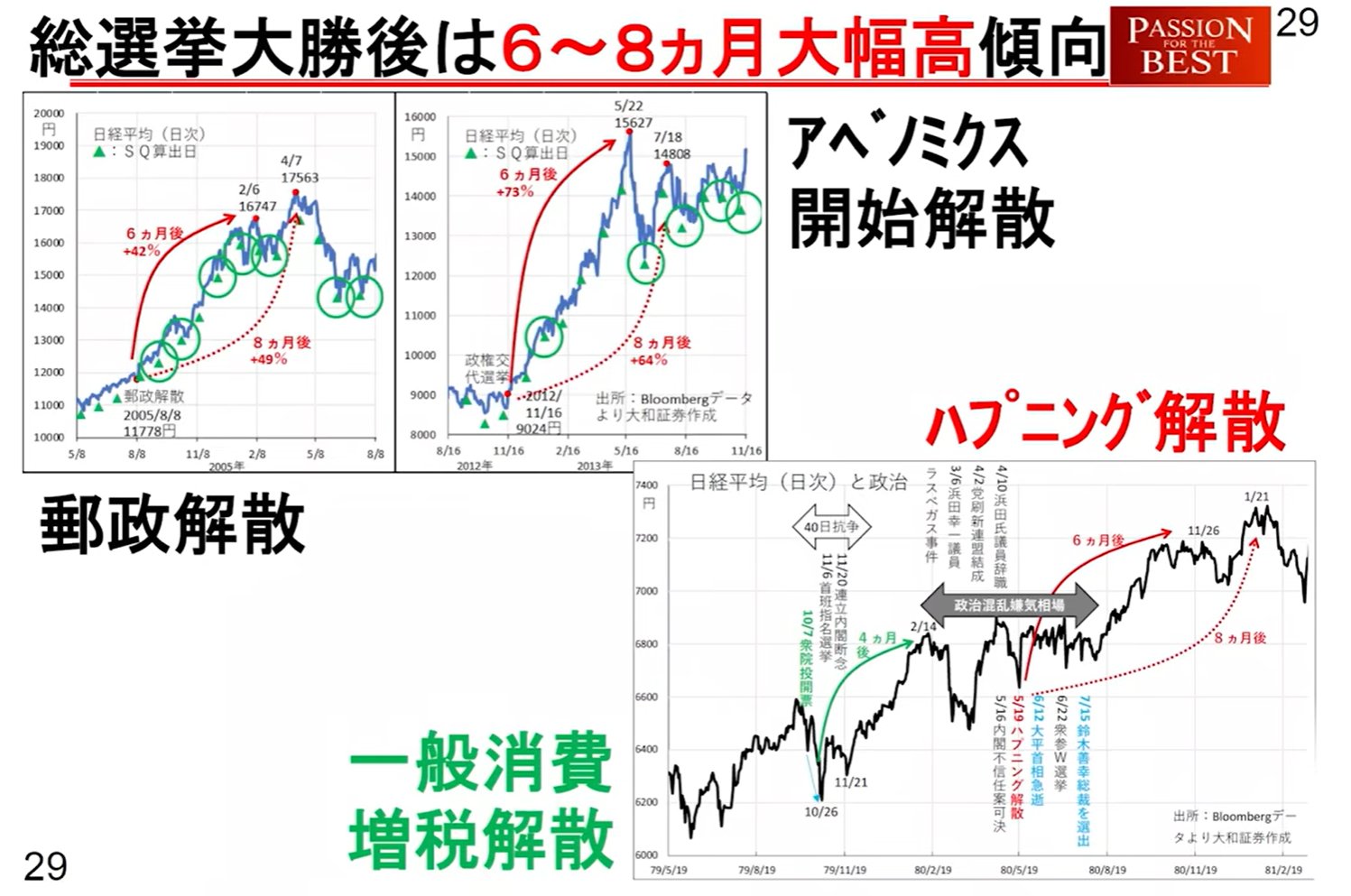

Teoria del soffitto di luglio: Nella media degli ultimi 20 anni, il Nikkei 225 tende a raggiungere un soffitto intorno al 3 luglio.

Pagamento dei dividendi: L'8 e il 10 luglio avverranno vendite per circa 1,7 trilioni di yen per il pagamento dei dividendi degli ETF. Poiché la maggior parte di questi fondi va alla Banca del Giappone, non vengono reinvestiti nel mercato, risultando in un semplice deflusso di capitale.

Avvio dei conti Trump: Dal Giorno dell'Indipendenza americana, il 4 luglio, inizierà l'operatività dei "conti Trump" (nome provvisorio) in vista dell'amministrazione dal 2025 in poi. Obiettivo: 1.000 dollari forniti per ogni bambino nato tra l'anno scorso e luglio di quest'anno; i genitori possono contribuire fino a 5.000 dollari all'anno.

Scala: Fondi per circa 1-6 trilioni di yen affluiranno inizialmente negli ETF S&P 500 (SPY), ecc. Questo sarà un fattore di acquisto nella prima metà della prossima settimana, ma dopo di che l'impatto sarà limitato poiché i contributi si baseranno sull'"ordine di nascita".

Cronologia domanda-offerta (Scenario per la prossima settimana)

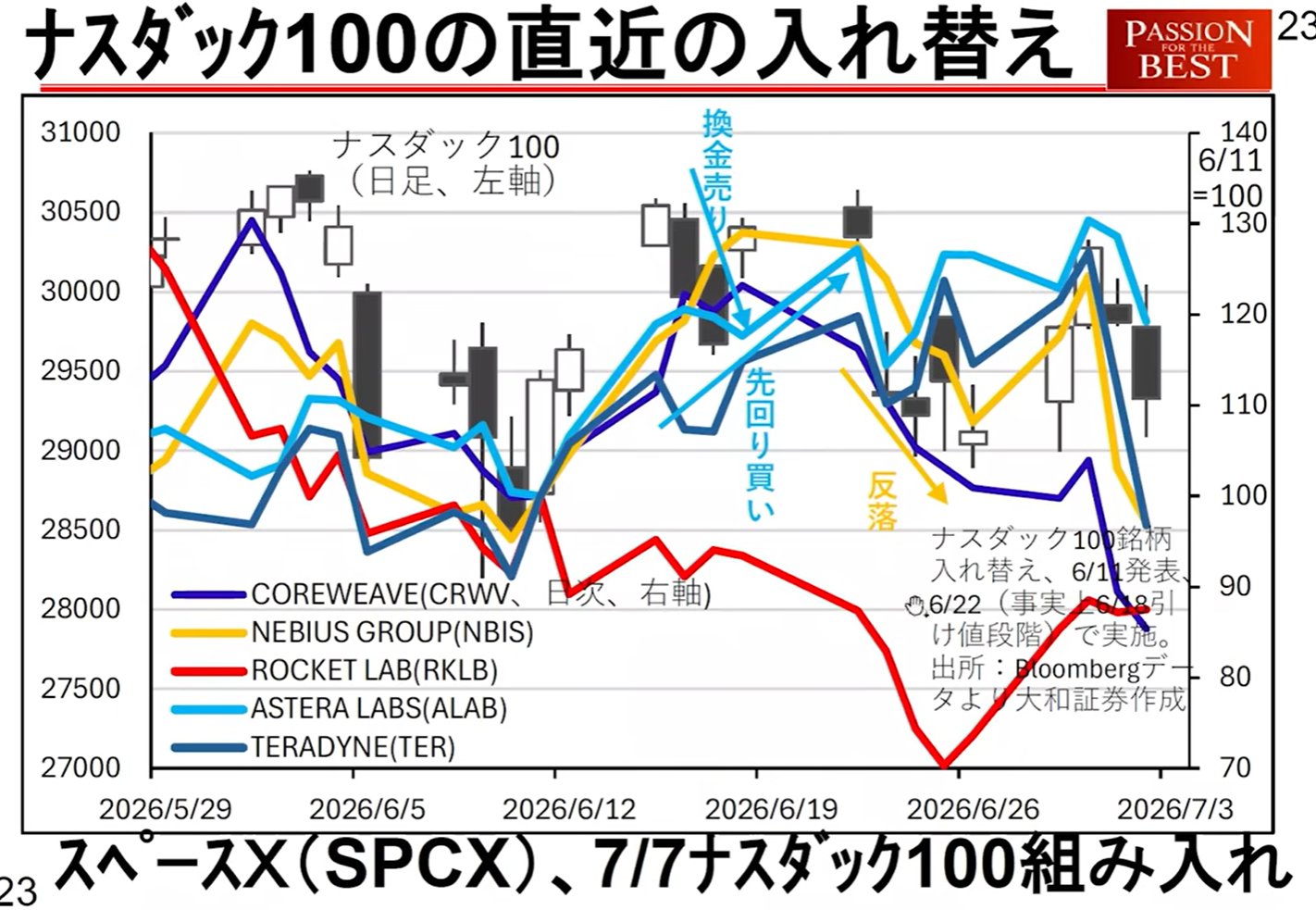

Ribilanciamento del Nasdaq 100: In relazione all'inclusione di SpaceX, ecc., la domanda e l'offerta potrebbero essere disturbate intorno all'apertura del mercato martedì prossimo.

4. Indicatori macroeconomici e fattori di rischio da monitorare

Tassi di interesse nazionali e tendenze della Banca del Giappone:

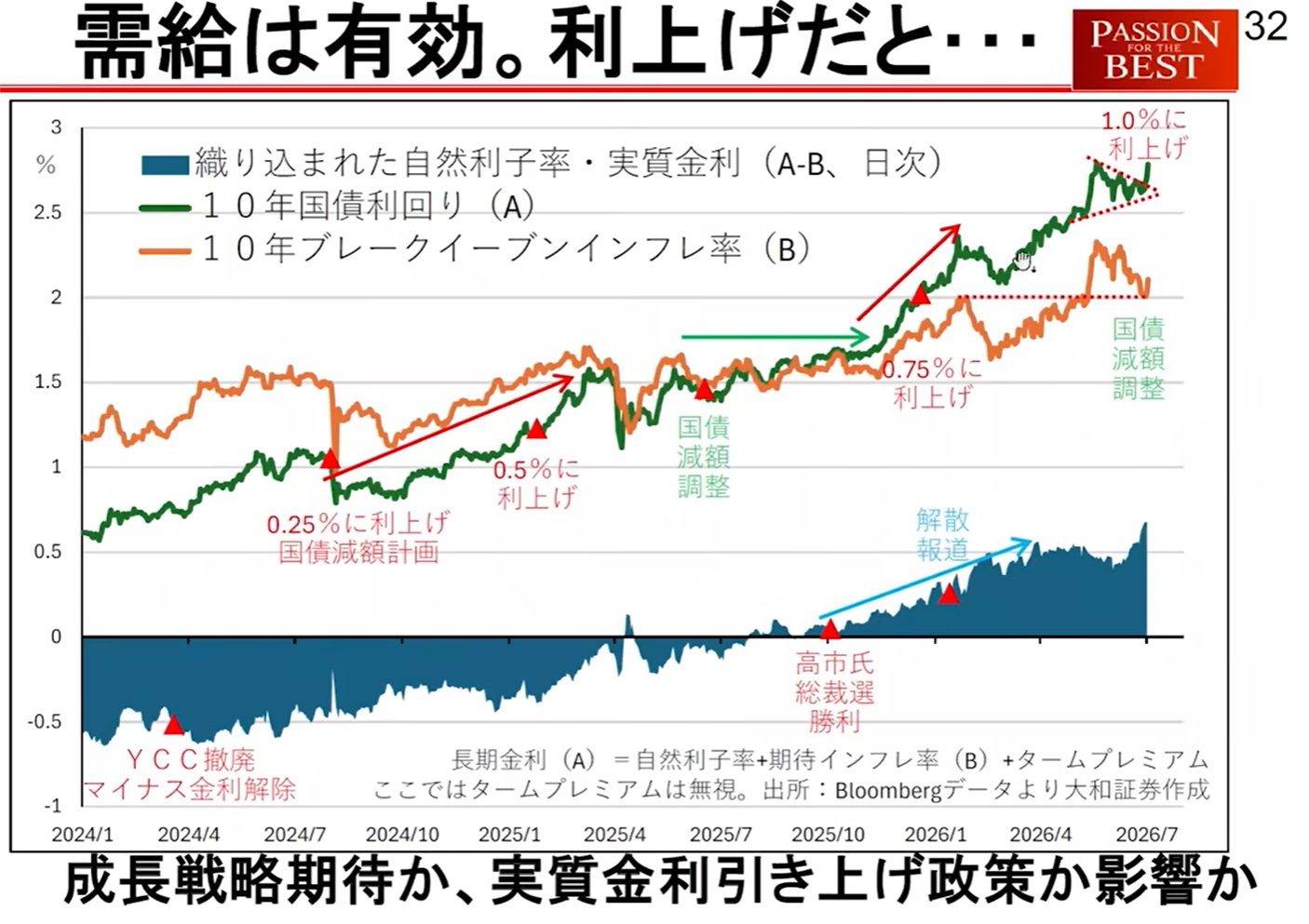

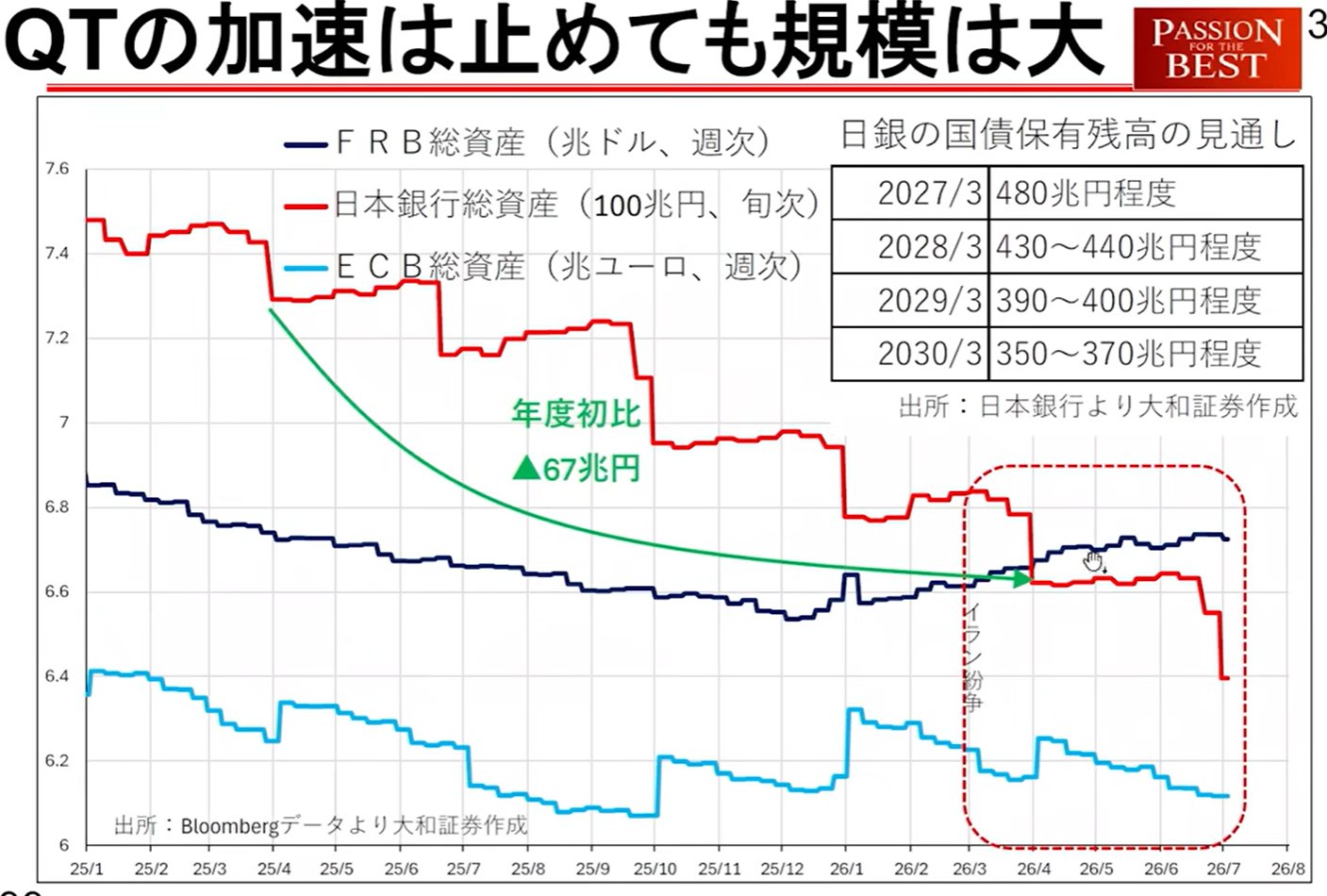

Aumento dei tassi di interesse a lungo termine: I tassi di interesse a lungo termine del Giappone hanno rotto al rialzo da un "consolidamento a triangolo", suggerendo ulteriori aumenti tecnici.

Riduzione degli asset della BOJ: Esiste la possibilità che la Banca del Giappone stia riducendo le proprie partecipazioni in titoli di stato su una scala di 20 trilioni di yen al mese, che è la causa principale dell'aumento dei tassi di interesse. Un aumento dei tassi di interesse reali agisce negativamente sui prezzi delle azioni.

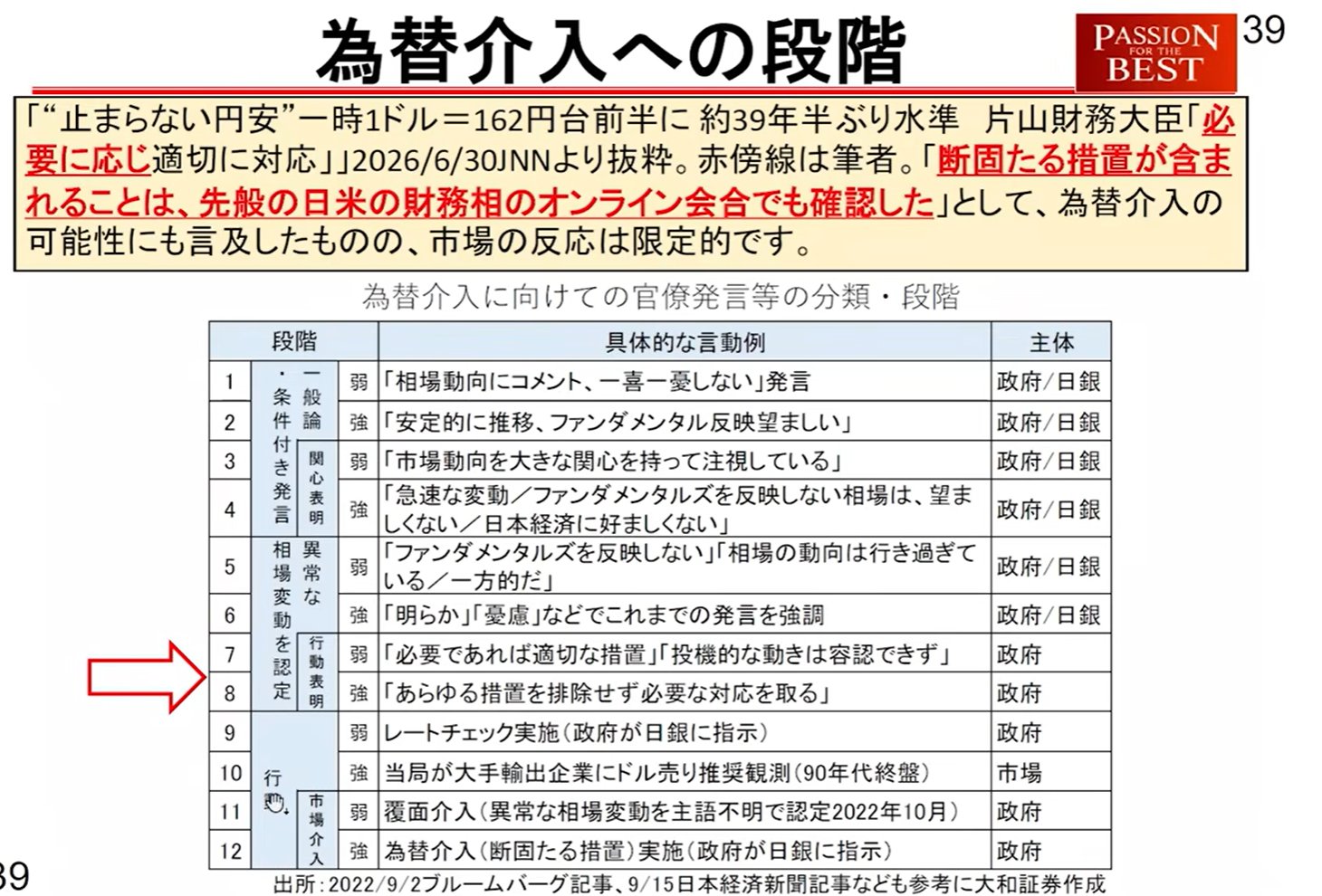

Livelli di allerta per l'intervento valutario

Il tasso di cambio (intervallo 160-161 yen) è in una fase in cui l'azione del governo è estremamente vicina. Il signor Kinouchi analizza il livello di allerta per l'intervento in 10 fasi.

*Recentemente, una traduzione errata in alcuni media (riguardante i tassi di interesse neutrali) ha scosso il mercato, ma non vi è alcun cambiamento sostanziale nella posizione delle autorità.

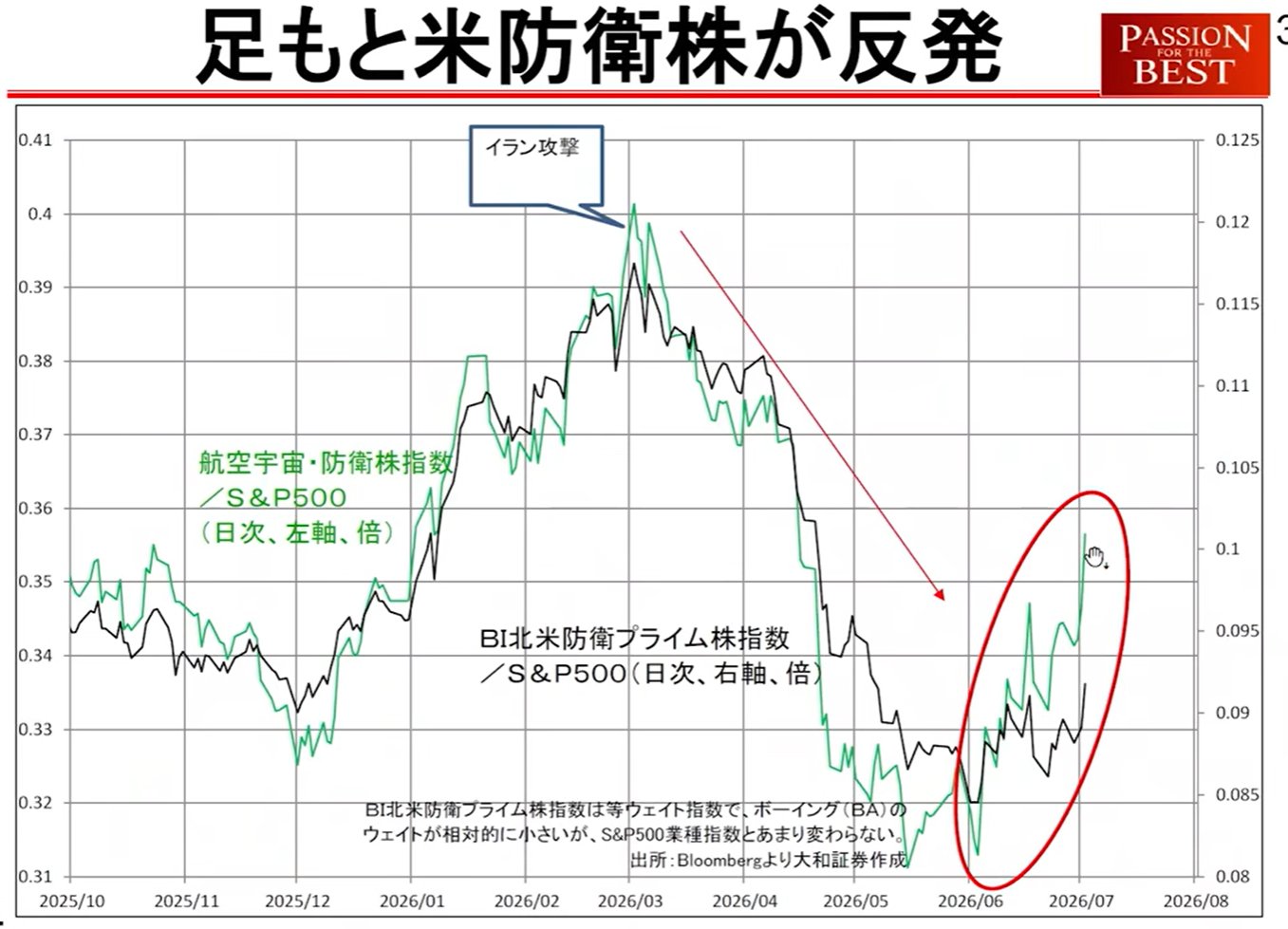

Rischio geopolitico

Aumento dei titoli della difesa USA: I titoli legati alla difesa negli Stati Uniti stanno sovraperformando in modo significativo e il mercato potrebbe percepire "presagi di guerra". Questo potrebbe anche essere un fattore che induce l'aumento dei tassi di interesse in Giappone.

5. Punti di divergenza per le future decisioni di investimento

Ci sono due indicatori importanti per giudicare se il mercato terminerà a luglio o si estenderà fino a settembre.

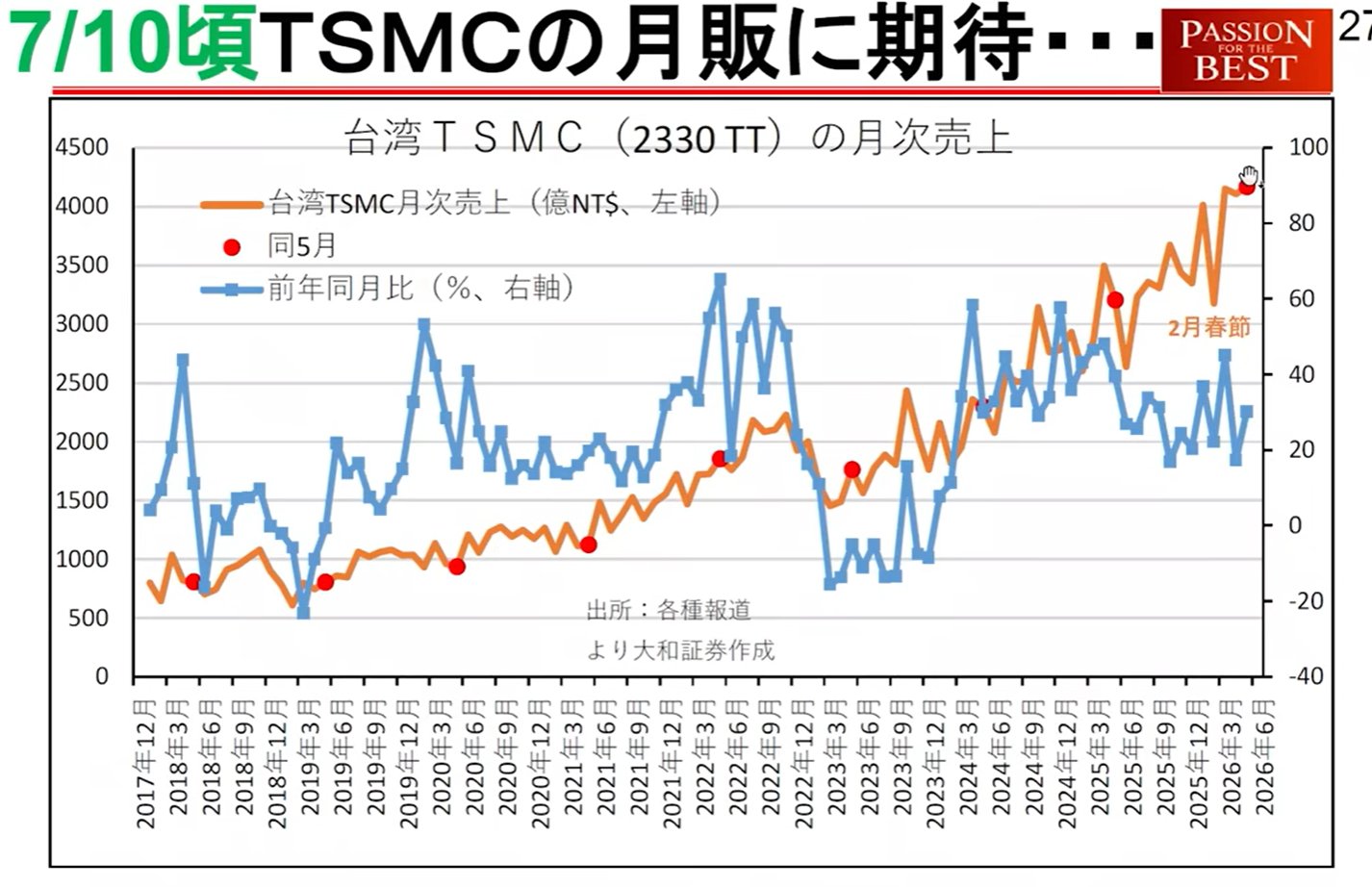

Vendite mensili TSMC (10 luglio): Se queste cresceranno in modo significativo, le preoccupazioni che "i nuovi prodotti non possano essere realizzati" saranno dissipate e il mercato tecnologico potrebbe riaccendersi.

World Economic Outlook del FMI (8 luglio): Un criterio per gli investitori europei che effettuano l'allocazione per paese. Se le prospettive di crescita del Giappone venissero alzate, si potrebbe delineare uno scenario in cui l'"acquisto del Giappone" da parte degli europei continui fino a settembre.