Prima di tutto, voglio che tu sappia questo: quello che chiamiamo punteggio di credito è in realtà un indicatore di quanto le banche si fidano di te. In Turchia, questo punteggio è gestito dal sistema Findeks (Centrale dei Rischi) e viene assegnato un punteggio tra 1 e 1900. Più alto è il tuo punteggio, più facilmente le banche ti concedono credito, i tassi di interesse diminuiscono e i limiti della tua carta di credito aumentano. In breve, la vita diventa più facile.

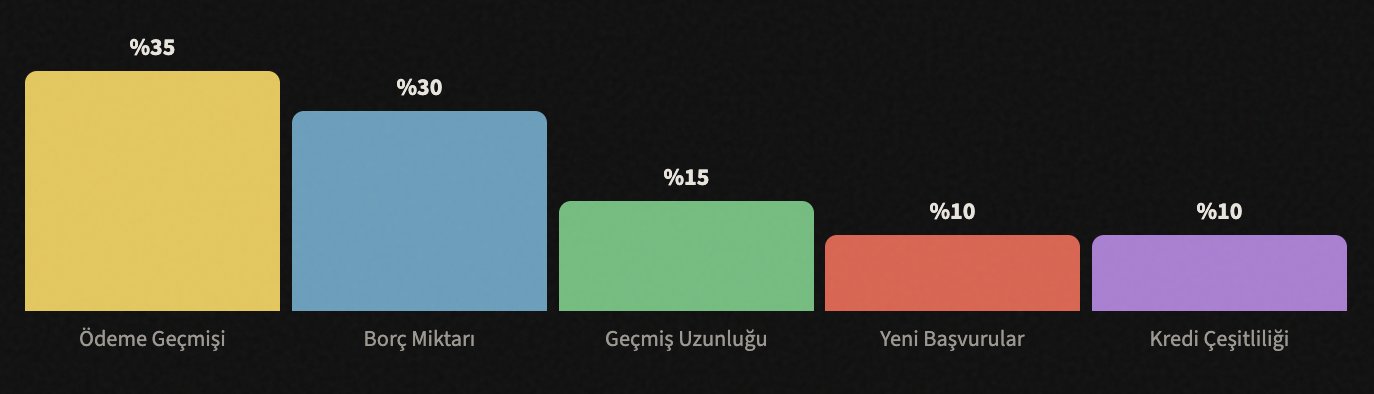

Allora, come viene calcolato questo punteggio? Ecco i fattori che lo influenzano approssimativamente:

Come puoi vedere, la fetta più grande è la cronologia dei pagamenti. In altre parole, se paghi i tuoi debiti in tempo viene prima di tutto il resto. Ora parliamo di ciascuno individualmente.

📅 Non Ritardare Mai i Tuoi Pagamenti

La regola più critica, da sola determina il 35% del tuo punteggio.

La prima cosa che devo dirti è questa: anche un singolo pagamento in ritardo può abbassare seriamente il tuo punteggio di credito. Pagamenti con carta di credito, rate di prestiti personali, bollette telefoniche, persino un articolo acquistato a rate su un sito di shopping... Tutti questi vengono registrati.

La banca ti dà una data di scadenza; quando arriva questa data, paga almeno l'importo minimo. Naturalmente, l'ideale è pagare l'intero debito, ma se sei a corto quel mese, pagare anche solo l'importo minimo impedisce che venga registrato come "ritardo".

💳 Non Superare il Limite della Tua Carta

Il tasso di utilizzo del credito, ovvero quanto del tuo limite utilizzi, è importante.

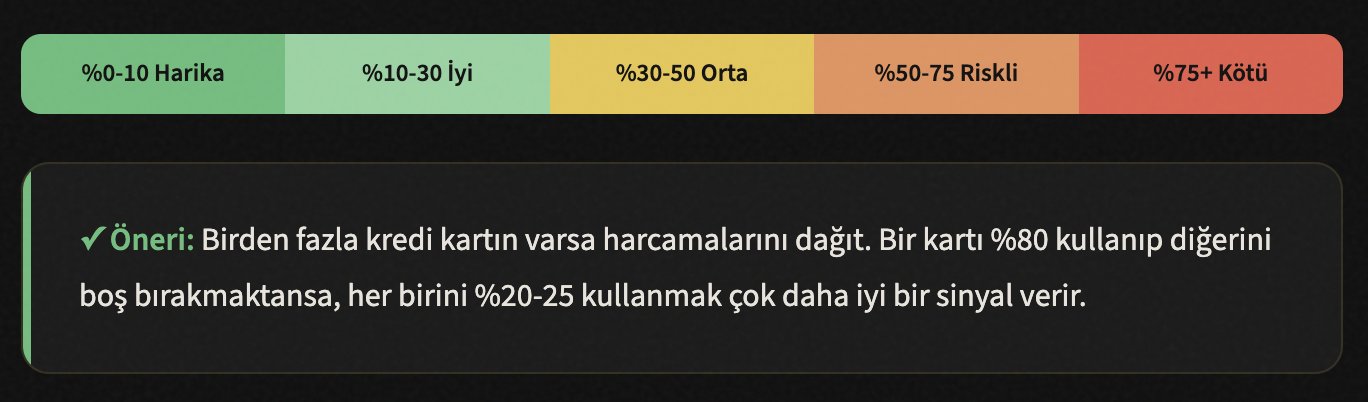

Diciamo che il limite della tua carta di credito è di 20.000 TL. Se spendi 18.000-19.000 TL ogni mese, la banca pensa: "Questa persona sta spingendo il suo limite al massimo, non è finanziariamente a suo agio." E questo pensiero si riflette negativamente sul tuo punteggio.

L'opinione generale è questa: usa al massimo il 30% del tuo limite. Quindi, se hai un limite di 20.000 TL, la tua spesa mensile non dovrebbe superare le 6.000 TL. Ma se dici "spendo di più", la soluzione è semplice: richiedi un aumento del limite alla tua banca. Anche se la tua spesa rimane la stessa, il tuo tasso di utilizzo diminuisce quando il tuo limite aumenta.

🔍 Non Fare Richieste di Credito Continuamente

Ogni richiesta crea una registrazione di "consultazione".

Molte persone non ne sono consapevoli, ma ogni volta che richiedi un credito, la banca consulta il tuo rapporto Findeks. Queste consultazioni vengono registrate. Se richiedi un credito a 5-6 banche diverse in breve tempo, il sistema lo legge così: "Questa persona è molto disperata per soldi, bussa a ogni porta."

Pertanto, fai una richiesta di credito o di carta di credito quando ne hai veramente bisogno e dopo aver fatto le tue ricerche e scelto la banca più adatta. Invece di fare domanda a cinque banche contemporaneamente, confronta i tassi di interesse e fai un'unica richiesta a quella più adatta.

Info: Consultare tu stesso il tuo rapporto Findeks (guardare il tuo punteggio) non abbassa il tuo punteggio. Solo le consultazioni effettuate da banche e istituzioni finanziarie lo influenzano. Quindi puoi controllarlo se sei curioso, non ci saranno problemi.

🏛️ Non Chiudere le Tue Vecchie Carte

La lunghezza della storia creditizia crea fiducia.

Diciamo che hai una carta di credito che usi da 8 anni. Non la usi più e dici "la chiudo". Fermati! Se chiudi quella carta, cancelli anche la tua storia creditizia di 8 anni. Dal punto di vista del sistema, sembra che tu abbia avuto una vita finanziaria per un periodo più breve.

I vecchi conti rappresentano la tua storia di affidabilità. Più a lungo hai una storia creditizia senza problemi, più le banche si fidano di te. Anche se non usi la carta, tienila aperta; fai un piccolo acquisto un paio di volte all'anno in modo che la banca non la chiuda da sola per inattività.

Consiglio: Se hai una vecchia carta con un canone annuale, chiama la banca e chiedi di convertirla in una carta gratuita. In questo modo, il conto rimane aperto e non ti costa nulla.

📊 Utilizza Diversi Tipi di Credito

La diversità è un indicatore di maturità finanziaria.

Usare solo una carta di credito è un inizio, ma le banche vogliono vedere che puoi gestire con successo anche diversi tipi di credito. Ad esempio, hai acceso un prestito personale e paghi le rate regolarmente: questo si riflette positivamente sul tuo punteggio.

Ma attenzione: non accendere prestiti inutili solo per aumentare il tuo punteggio. Se c'è qualcosa di cui hai già bisogno (auto, casa, istruzione) e puoi permetterti le rate, questa diversità si verificherà naturalmente. L'obiettivo è apparire come "qualcuno che sa gestire diverse responsabilità finanziarie" agli occhi del sistema.

Tipi di credito: Carta di credito, prestito personale al consumo, mutuo per la casa, prestito per l'auto, prestito per artigiani... Se paghi più di uno di questi regolarmente, il sistema ti assegna un punteggio più alto.

📉 Riduci i Tuoi Debiti Esistenti

Il rapporto debito/reddito è un indicatore importante per le banche.

Se il tuo reddito mensile è di 15.000 TL ma le tue rate totali del debito sono di 12.000 TL, le banche ti trovano rischioso. Perché una grande parte del tuo reddito va già al debito, c'è un'alta probabilità che tu non possa ripagare un nuovo prestito.

Quello che devi fare è semplice ma richiede disciplina: chiudi prima i tuoi debiti con gli interessi più alti. I debiti delle carte di credito di solito hanno gli interessi più alti, inizia da quelli. Poi cancella i debiti piccoli. Ogni debito chiuso alza il tuo punteggio.

Consiglio: Prova il "metodo della palla di neve", chiudi prima completamente il debito più piccolo, poi passa al successivo. Ogni debito chiuso aumenta la tua motivazione. In alternativa, applica il "metodo della valanga": inizia dal debito con l'interesse più alto, è matematicamente più vantaggioso.

🔎 Controlla Regolarmente il Tuo Rapporto Findeks

Registrazioni errate potrebbero abbassare ingiustamente il tuo punteggio.

A volte ci possono essere errori nel rapporto Findeks. Un debito che hai chiuso potrebbe ancora apparire come "aperto", una rata che hai pagato potrebbe essere registrata come "in ritardo". Tali errori abbassano il tuo punteggio senza motivo.

Puoi ottenere il tuo rapporto gratuito una volta all'anno da findeks.com. Esamina attentamente il rapporto. Se vedi una registrazione errata, contatta la banca o l'istituzione finanziaria interessata e richiedi una correzione. Se la banca non effettua la correzione, puoi fare ricorso direttamente al KKB.

✓ Lista di controllo - Cerca queste cose nel rapporto:

- ✓ I debiti che hai chiuso appaiono ancora come "aperti"?

- ✓ C'è una rata scritta come "in ritardo" anche se hai pagato in tempo?

- ✓ C'è una registrazione di credito o carta a cui non hai mai fatto domanda? (Potrebbe essere una frode)

- ✓ C'è una registrazione di consultazione da un'organizzazione che non riconosci?

- ✓ Le tue informazioni personali (nome, documento d'identità, indirizzo) sono corrette?

⏳ Sii Paziente, il Processo Richiede Tempo

Il punteggio di credito è una maratona, non uno sprint.

Infine, il fatto più importante: aumentare il tuo punteggio di credito non avviene dall'oggi al domani. Quando inizi a implementare i passaggi sopra, puoi vedere i primi cambiamenti positivi entro 2-3 mesi. Ma un miglioramento serio e permanente richiede solitamente 6-12 mesi.

È molto facile abbassarlo, ci vuole tempo per alzarlo. Ma una volta raggiunto un buon livello, ci rimani finché mantieni le giuste abitudini. E credimi, la vita è molto più comoda con un punteggio di credito alto: interessi più bassi, limite più alto, approvazione del prestito più veloce.

Aumentare il Limite di Credito con Claude

🧮 Crea un Piano di Bilancio Personale

Racconta a Claude le tue entrate e uscite mensili, e lui creerà per te un piano di bilancio dettagliato. Calcola su quali voci puoi risparmiare, le tue priorità di pagamento dei debiti e l'importo che puoi risparmiare mensilmente.

Esempio di prompt: "Il mio reddito mensile è di 25.000 TL, l'affitto è di 8.000 TL, la spesa alimentare 4.000 TL, il debito della carta di credito 15.000 TL, la rata del prestito personale 3.200 TL. Crea per me un piano di bilancio con priorità di pagamento del debito."

📉 Determina una Strategia di Eliminazione del Debito

Se hai più di un debito, Claude calcola quale è più adatto a te applicando i metodi della palla di neve e della valanga ai tuoi debiti. Quando inserisci l'interesse, la scadenza e la rata mensile di ogni debito, ti offre la tabella di marcia in cui pagherai più velocemente e con meno interessi.

Esempio di prompt: "Ho 3 debiti diversi: Banca A carta di credito 12.000 TL interesse mensile 4,5%, Banca B prestito personale 30.000 TL 18 mesi rimanenti rata mensile 2.100 TL, Banca C carta di credito 5.000 TL interesse 3,8%. Confronta i metodi della palla di neve e della valanga."

📋 Fatti Interpretare il Tuo Rapporto Findeks

Se hai difficoltà a capire i termini e le registrazioni nel rapporto Findeks, puoi imparare cosa significano e i punti a cui dovresti prestare attenzione spiegando le informazioni nel rapporto a Claude. Quando vedi una registrazione errata, puoi farti scrivere una lettera di ricorso.

Esempio di prompt: "Nel mio rapporto Findeks, un prestito che ho chiuso nel 2024 appare ancora come 'aperto'. Puoi scrivere una lettera ufficiale di ricorso/richiesta di correzione da inviare alla banca?"

🎯 Fatti Calcolare il Tasso di Utilizzo della Tua Carta di Credito

Dai a Claude i limiti e le spese mensili di tutte le tue carte di credito, e lui calcolerà il tuo tasso di utilizzo totale e il tasso individuale di ogni carta. Ti permette di ottimizzare quanto dovresti spendere da quale carta.

Esempio di prompt: "Ho 3 carte di credito: Carta A limite 15.000 TL spesa 12.000 TL, Carta B limite 25.000 TL spesa 3.000 TL, Carta C limite 10.000 TL spesa 0 TL. Calcola i miei tassi di utilizzo e dimmi come dovrei distribuire le mie spese."

📊 Crea una Tabella di Monitoraggio Mensile

Chiedi a Claude di preparare un grafico mensile di monitoraggio del debito, un calendario dei pagamenti e una tabella di progresso del punteggio di credito in formato Excel o tabella. Il monitoraggio regolare è il più grande sostenitore della disciplina.

Esempio di prompt: "Crea per me una tabella di monitoraggio del debito di 12 mesi. Prepara un Excel che mostri quanto pagherò a quale debito ogni mese, il saldo rimanente e il mio tasso di utilizzo totale."

💬 Testi di Comunicazione Bancaria

Puoi preparare le e-mail e le istanze che invierai alla banca per richiedere un aumento del limite, chiedere una riduzione del tasso di interesse o fare domanda di ristrutturazione con Claude. Crea testi professionali e persuasivi.

Esempio di prompt: "Scrivi un'e-mail di richiesta di aumento del limite della carta di credito alla banca di cui sono cliente da 5 anni. Enfatizza la mia cronologia di pagamenti regolari e l'aumento del reddito."