Ogni modello di IA che hai mai utilizzato funziona in un data center dove decine di migliaia di GPU comunicano costantemente tra loro, a velocità che il filo di rame fisicamente non può sostenere. Nel momento in cui i dati percorrono più di un paio di metri, gli elettroni lasciano il posto ai fotoni: luce attraverso il vetro. I dispositivi che convertono i segnali elettrici in luce e viceversa si chiamano ricetrasmettitori ottici, e stanno diventando uno dei colli di bottiglia nella supply chain dell'IA.

Applied Optoelectronics ($AAOI) li produce. Ancora più importante, produce i laser al loro interno, il singolo componente più difficile da reperire, nelle proprie fabbriche.

1. Come funziona realmente un ricetrasmettitore

Per capire perché AAOI è importante, bisogna capire cosa vende. Un ricetrasmettitore ottico per data center ha un unico compito: si trova ai bordi di uno switch o di un server e traduce tra il linguaggio dei chip (segnali elettrici) e il linguaggio del movimento dei dati a lunga distanza (luce).

La catena: Ingresso elettrico → un ASIC dello switch o una GPU invia un segnale elettrico ad alta velocità nel modulo. Il laser si accende → un laser InP converte quegli elettroni in impulsi di luce modulati con precisione. La luce viaggia → i fotoni sfrecciano lungo una fibra di vetro attraverso il rack, la sala o l'edificio. Fotorivelatore → all'estremità opposta, la luce torna ad essere un segnale elettrico.

Il componente critico è il laser. Nello specifico, un laser al fosfuro di indio (InP) . L'InP è il materiale che emette luce alle lunghezze d'onda e alle velocità necessarie ai data center. È difficile da produrre, la capacità produttiva è scarsa, ed è la parte più soggetta a carenze. LightCounting ha ripetutamente indicato la capacità dei laser InP e dei chip EML, non la domanda, come il fattore che limita la crescita dell'intero mercato.

La maggior parte dei venditori di ricetrasmettitori acquista i propri laser da terze parti e assembla i moduli. AAOI produce i propri laser, chip e assemblaggi internamente. Quando il componente scarso in tutto il settore è il laser, l'azienda che produce i propri controlla il proprio destino in un modo che i rivali che si limitano all'assemblaggio non possono fare.

Perché la "velocità" è in realtà "ricavo per unità": il settore sta scalando una scala 400G → 800G → 1.6T → 3.2T. Ogni gradino circa raddoppia i dati trasportati da un modulo e circa ne raddoppia il prezzo. L'intera storia di crescita di AAOI consiste nel salire su quella scala verso una domanda che esiste già.

2. Perché la crescita sta avvenendo ora

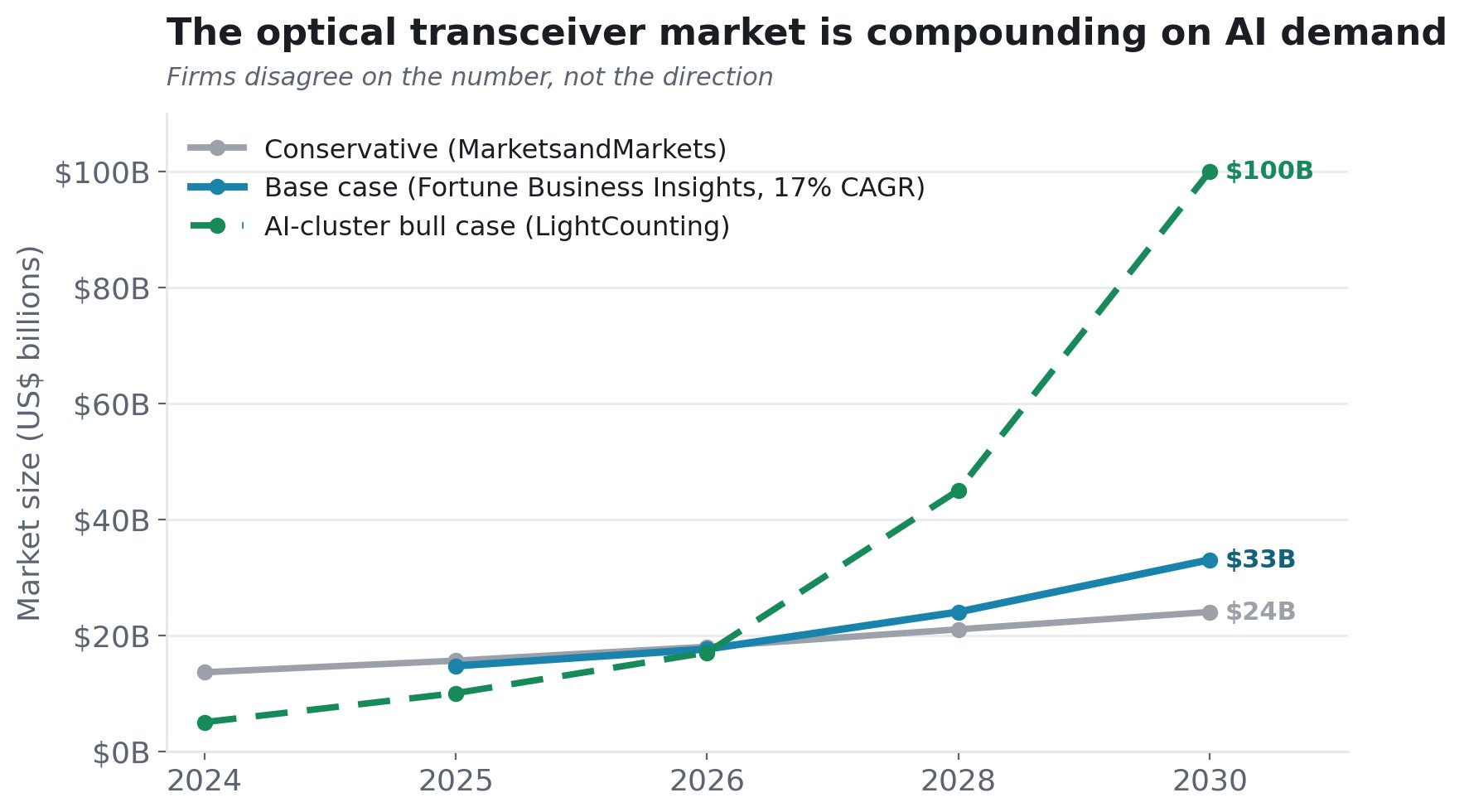

La domanda non è speculativa. Il mercato dei ricetrasmettitori ottici per l'IA è circa raddoppiato in due anni, passando da ~$5 miliardi nel 2024 a ~$10 miliardi nel 2026, con una crescita prevista di circa il 60% nel 2026.

Dove le aziende discordano è sul numero, non sulla direzione:

La forbice da ~$24 miliardi a un caso rialzista di $100 miliardi entro il 2030 è di per sé il segnale: nessun analista serio contesta che il mercato stia crescendo rapidamente; sono in disaccordo solo su quanto sia incredibilmente veloce.

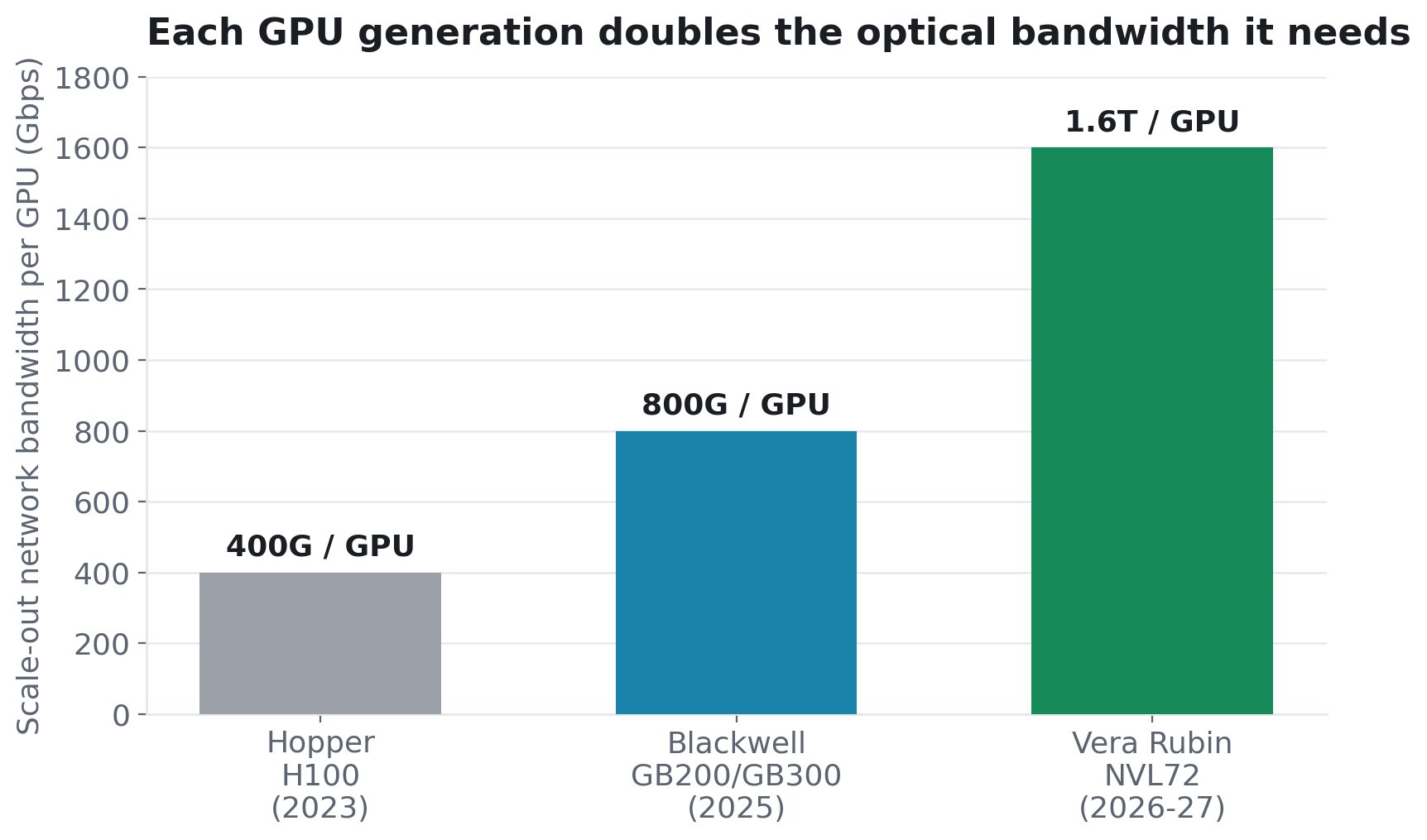

Il meccanismo di domanda che rende diverso questo ciclo sono le stesse GPU. Ogni nuova generazione di GPU circa raddoppia la larghezza di banda ottica necessaria per ogni chip. La larghezza di banda di rete di scale-out per GPU è passata da 400G su Hopper (H100) → 800G su Blackwell (GB200/GB300) → 1.6T per GPU sulla prossima Vera Rubin NVL72 (secondo SemiAnalysis). Più larghezza di banda per GPU significa più ricetrasmettitori, più veloci e a prezzo più elevato per GPU.

Questo non è astratto. SemiAnalysis modella un cluster GB300 da 18.000 GPU (InfiniBand a due livelli) che richiede 18.432 ricetrasmettitori 800G più 27.648 ricetrasmettitori 1.6T. Circa 2,5 ricetrasmettitori per GPU solo per la rete di scale-out, e quel rapporto sale a 1:3 in configurazioni a tre livelli. E si cumula in due modi: man mano che i cluster crescono, si aggiungono sia più GPU che più collegamenti (più veloci) per GPU. Più nuova è la GPU, più contenuto ottico si trascina dietro, e la roadmap punta solo verso l'alto (il rack "Kyber" Rubin Ultra di NVIDIA scala fino a 144 package GPU, 4 volte più denso dell'attuale NVL72).

C'è un secondo fronte, più ampio, dietro di esso. La connettività all'interno del rack ("scale-up") attualmente funziona su rame, ma il rame sta raggiungendo un duro muro fisico (~9 metri è circa il limite a 800G). Man mano che i domini di scale-up crescono da decine a centinaia di GPU, SemiAnalysis definisce il passaggio all'ottica "una inevitabilità fisica", aprendo un mercato ottico completamente nuovo e ancora più grande, al di sopra dello scale-out.

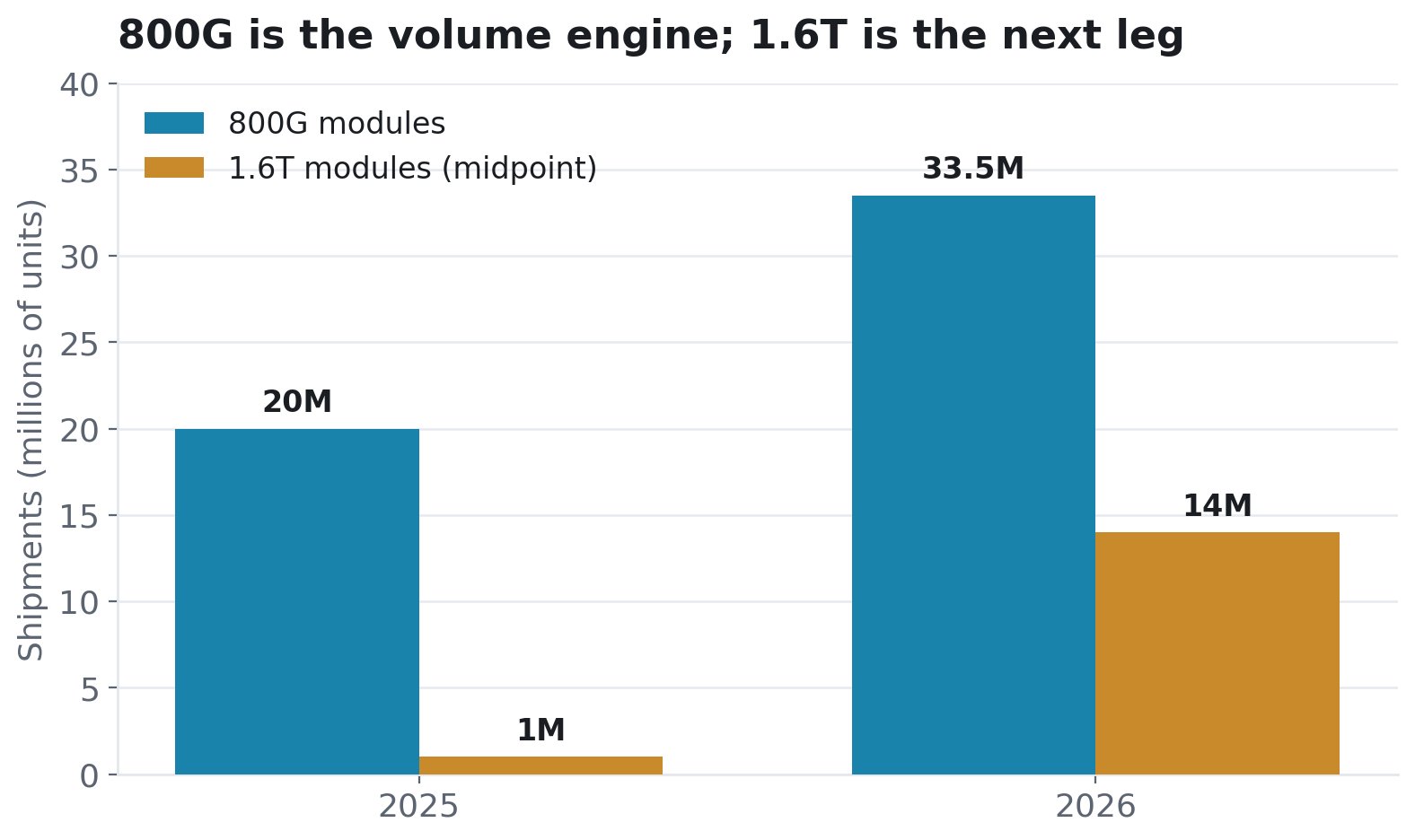

Le barre 1.6T sono piccole oggi e grandi domani. Si stima che la sola NVIDIA avrà bisogno di oltre 5 milioni di unità 1.6T nel 2026; Google circa 4 milioni. AAOI sta costruendo capacità per questo.

3. Dove si inserisce AAOI nel passaggio al CPO

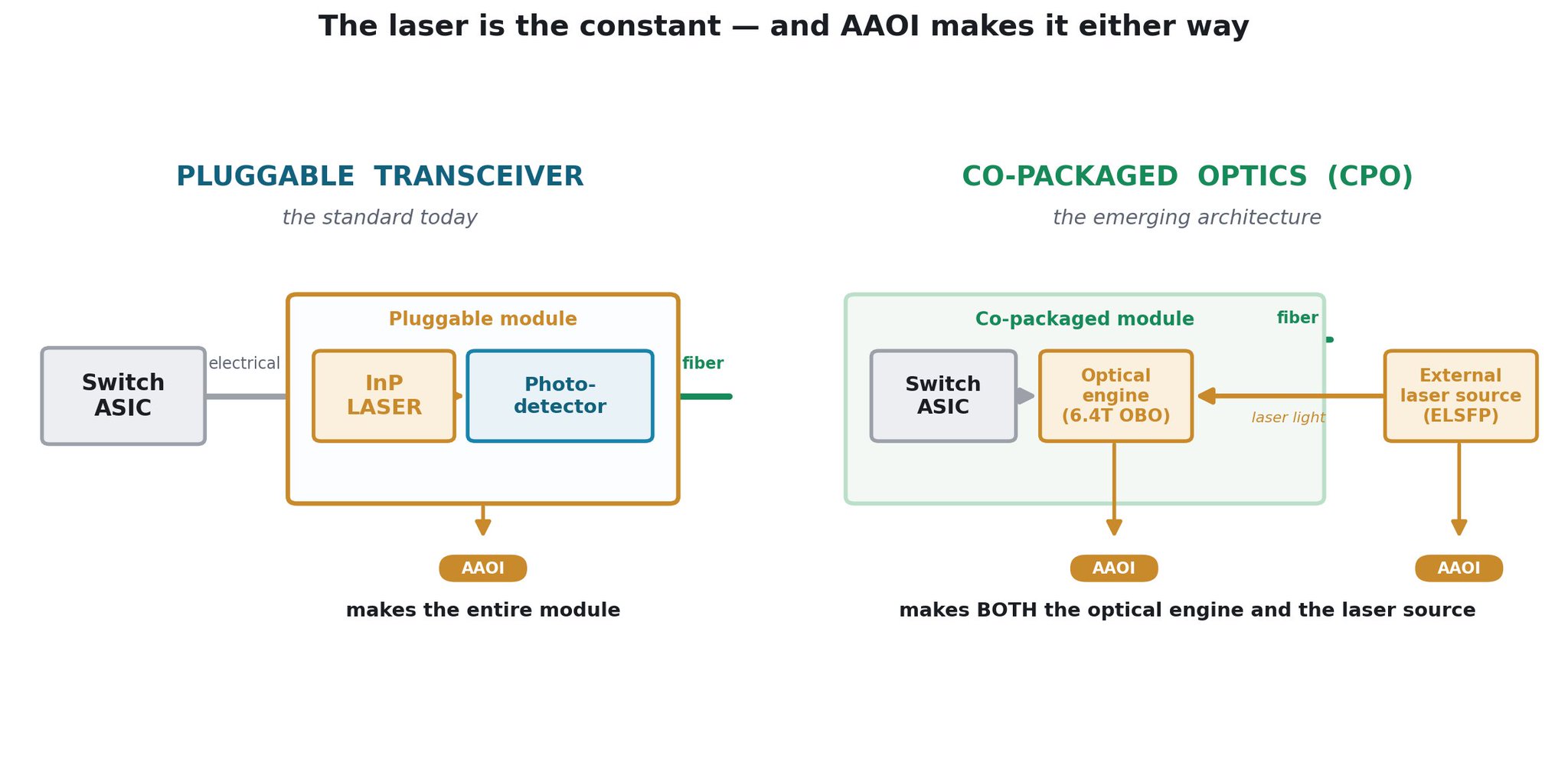

Il prossimo passo architetturale nell'ottica è l'ottica co-packaged (CPO). Spostare il motore ottico dal pannello frontale direttamente sul package del chip dello switch. È la risposta del settore ai limiti di potenza e densità dei moduli pluggabili alle velocità più elevate, e NVIDIA, Broadcom e altri hyperscaler stanno tutti lavorando in questa direzione. L'occasionale tesi ribassista è che il CPO renda obsoleti i venditori di ricetrasmettitori. Per AAOI è vero il contrario: è posizionata per vendere più contenuto in uno switch CPO, non meno.

Il CPO non elimina l'ottica, la riloca e la disaggrega, e AAOI costruisce i due pezzi che contano di più. All'OFC 2026 l'azienda ha dimostrato entrambe le metà del lato ottico di un sistema CPO: il suo motore ottico 6.4T On-Board Optics (OBO) , che si trova proprio accanto all'ASIC dello switch, e la sua sorgente laser esterna 25dBm (ELSFP, 400mW CW) , che mantiene il laser sensibile alla temperatura al di fuori dell'ASIC caldo. Con le stesse parole di AAOI, queste soluzioni "servono come fondamento per architetture di switching 102.4T+." L'unica cosa che AAOI non produce è il chip dello switch stesso; essenzialmente ogni componente ottico circostante, lo produce.

Se l'ottica pluggabile rimane dominante, AAOI vende ricetrasmettitori con i propri laser all'interno. Se il CPO decolla, AAOI vende il motore ottico e la sorgente laser esterna richiesta da quei sistemi CPO. E rack CPO più densi scalano in cluster più grandi che necessitano comunque di più collegamenti ottici rack-to-rack. In ogni ramo, l'unico componente che deve essere prodotto è il laser InP: esattamente la parte in carenza, e quella che AAOI produce internamente.

Anche i tempi aiutano. Il CPO è ancora agli inizi: LightCounting prevede che una distribuzione significativa inizi nel 2026-2027 e raggiunga volumi elevati solo intorno al 2028, e anche allora proietta il CPO a circa il 30% delle porte 800G/1.6T entro il 2027, con i pluggabili che dominano per anni oltre. NVIDIA ha riaffermato l'ottica pluggabile fino al 2027. Quindi l'attività pluggabile che AAOI sta incrementando oggi ha una lunga pista, e i suoi prodotti OBO ed ELSFP la posizionano per il futuro co-packaged man mano che arriva, piuttosto che esserne spiazzata.

4. Come AAOI conquista quote di mercato

Tre pilastri:

Pilastro 1 - Integrazione verticale (il fossato del laser). La capacità dei laser InP è il vincolo stringente per l'intero settore. AAOI produce i propri e sta espandendo la capacità di fabbricazione dei laser di circa il 350% entro il 2027. In una situazione di carenza, il produttore verticalmente integrato rifornisce se stesso mentre i concorrenti che si limitano all'assemblaggio aspettano in fila. L'elemento più durevole della tesi.

Pilastro 2 - Produzione negli Stati Uniti (il fossato dei dazi e della fiducia). AAOI sta costruendo "la più grande capacità produttiva di ricetrasmettitori per data center focalizzata sull'IA negli Stati Uniti" a Sugar Land, Texas. Entro la fine del 2026, circa il 30% della produzione 800G/1.6T è prevista dagli USA; entro la fine del 2027, oltre il 50%. Il punto del CFO Stefan Murry: il prodotto fabbricato negli USA è l'unica categoria "che non sarà soggetta a dazi." Rispetto ai leader cinesi che dominano oggi (InnoLight, Eoptolink), una filiera laser-modulo statunitense è un vero fattore di differenziazione per gli hyperscaler diffidenti del rischio geopolitico.

Pilastro 3 - Ordini già confermati. Questa non è una storia di capacità basata su speranze e sogni. AAOI ha comunicato oltre $324 milioni in ordini confermati 800G e 1.6T da molteplici hyperscaler:

- Primo ordine di volume 800G - hyperscaler, dicembre 2025

- Crescita ordini 800G - $124 milioni cumulativi per un cliente (marzo-aprile 2026)

- Ordine 1.6T - $200M+ da un hyperscaler di lungo termine; spedizioni Q3-Q4 2026

- Prima spedizione di volume 800G completata a un grande hyperscaler, Q1 2026 - spedita

- Secondo hyperscaler — prime 10.000 unità di 800G — spedite

- Terzo hyperscaler — ha segnalato l'intenzione per 800G — in pipeline

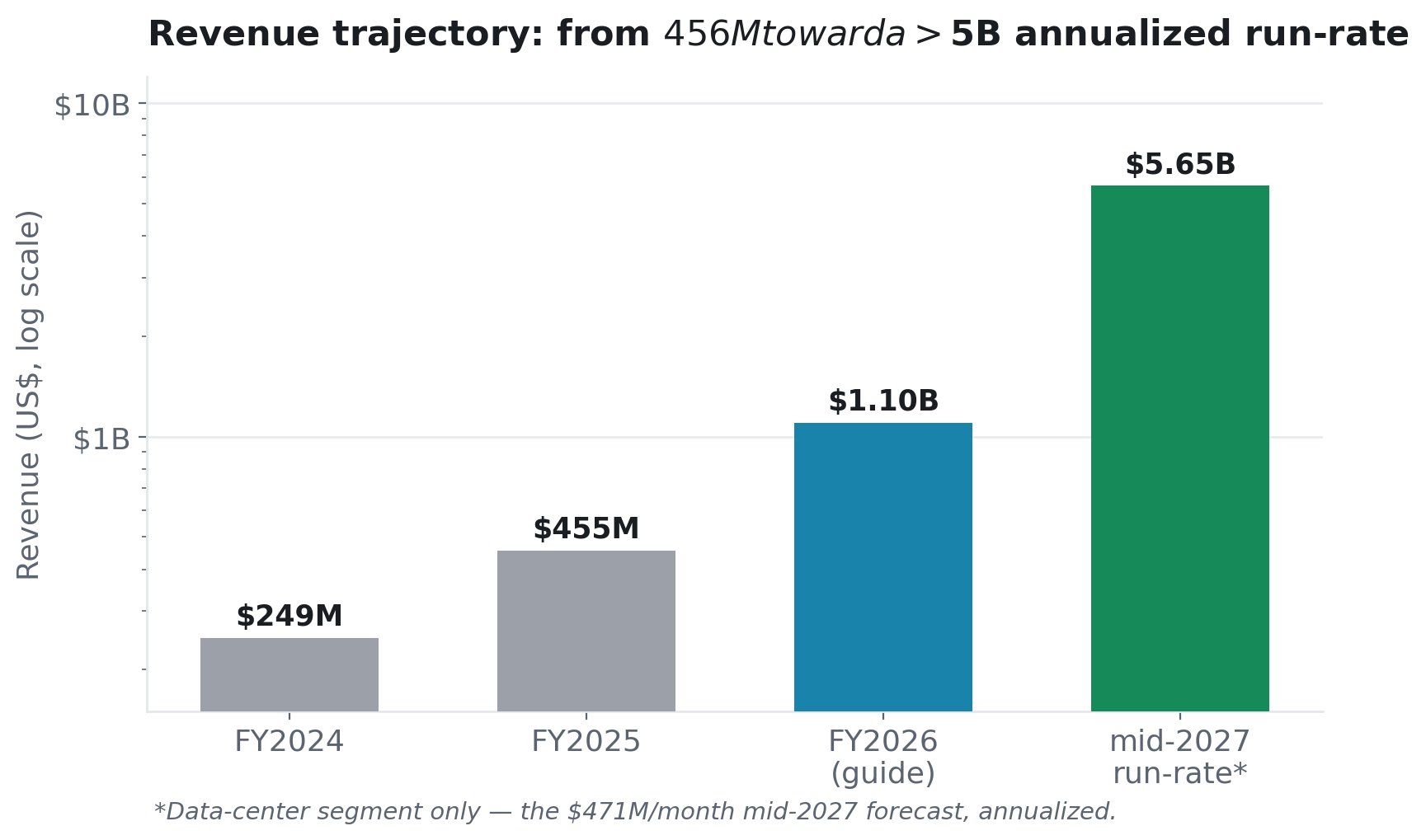

5. Le proiezioni - ricavi e la rampa

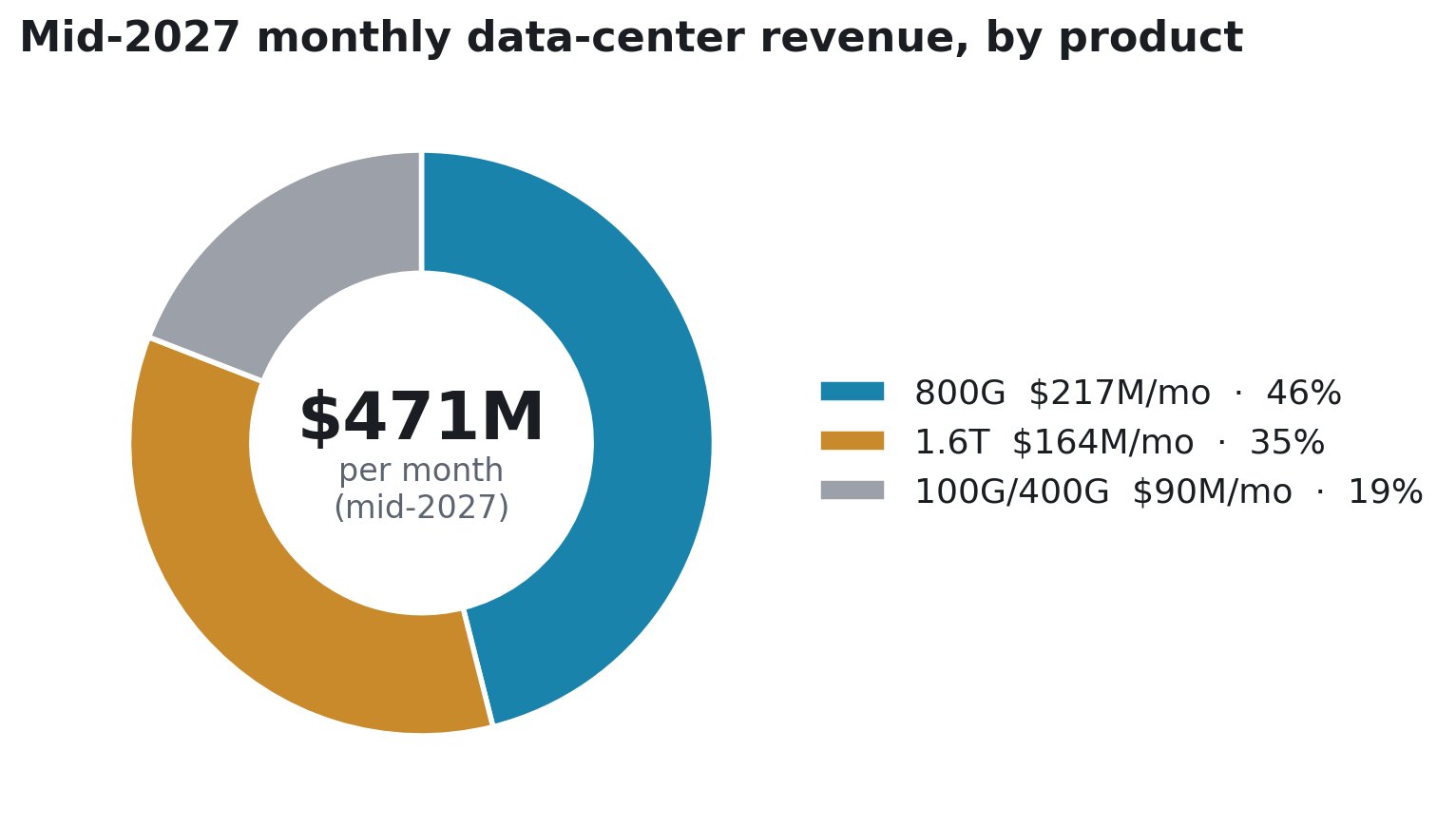

Il management ha messo sul tavolo numeri specifici: guidance di ricavi FY2026 > $1,1 miliardi (aumentata da $1,0 miliardo), previsione di ricavi mensili di $471 milioni entro metà 2027 e crescita sequenziale guidata del 60-80% nel Q3 e Q4 2026.

Il CFO Stefan Murry ha fornito la composizione esatta nella chiamata del Q1 (una previsione di ricavi, non di capacità):

AAOI non sta scommettendo tutto sul 1.6T. Il motore è l'800G ($217 milioni/mese, ~46%) - collaudato, in spedizione, in un ciclo di domanda che esiste già. L'1.6T è il potenziale rialzista aggiunto sopra. Se temevi che la storia di AAOI dipendesse dall'esecuzione perfetta di una rampa 1.6T ancora nascente, il mix dice il contrario: l'800G da solo sostiene il piano.

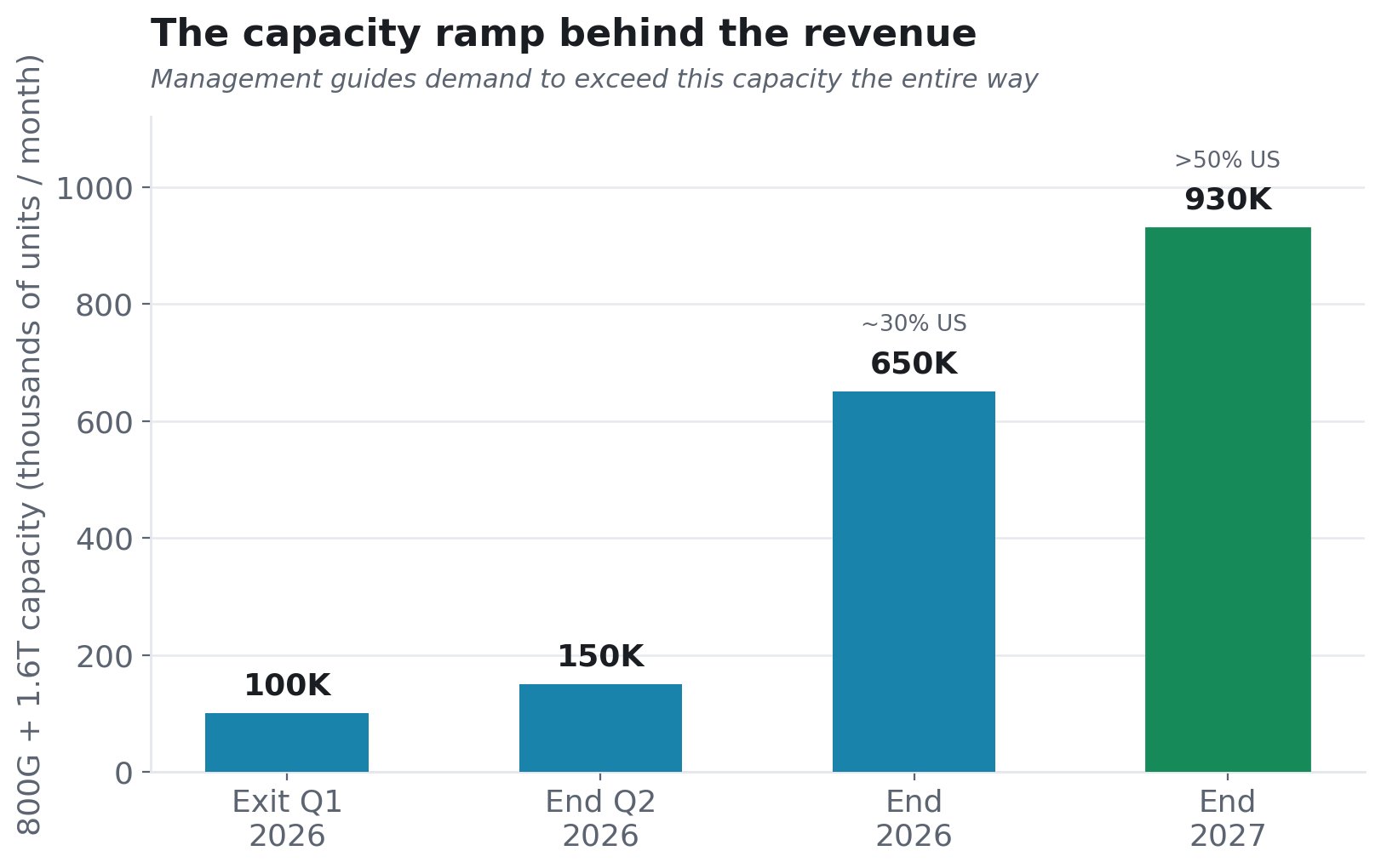

E la capacità dietro quei ricavi - con la domanda che si prevede supererà l'offerta per tutto il percorso:

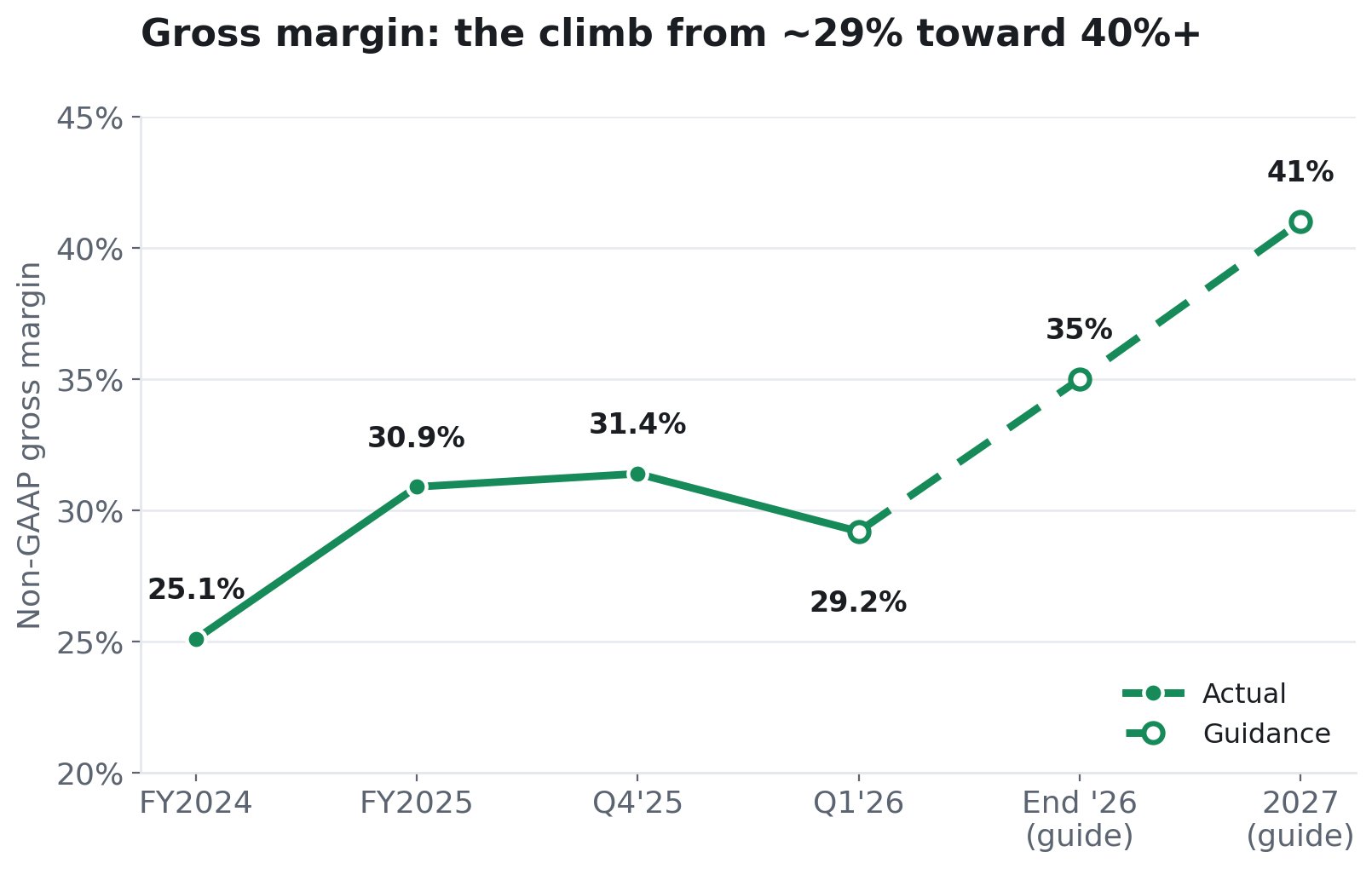

6. La storia dei margini - da dove arriva il profitto

La tesi rialzista necessita che i margini si espandano man mano che il mix si sposta verso 800G/1.6T di maggior valore. Il management ha guidato esattamente questo.

Due forze lo guidano. Mix: 800G/1.6T hanno margini più elevati, quindi man mano che crescono da una fetta minima alla maggioranza, la media aumenta. (L'800G era solo $4,6 milioni, il 5,6% dei ricavi del data center, nel Q1 2026. La rampa è appena iniziata.) Scala e automazione: le linee automatizzate di AAOI e l'integrazione verticale significano che i costi unitari diminuiscono all'aumentare del volume. Il management è esplicito: i margini migliorano con l'espansione della capacità.

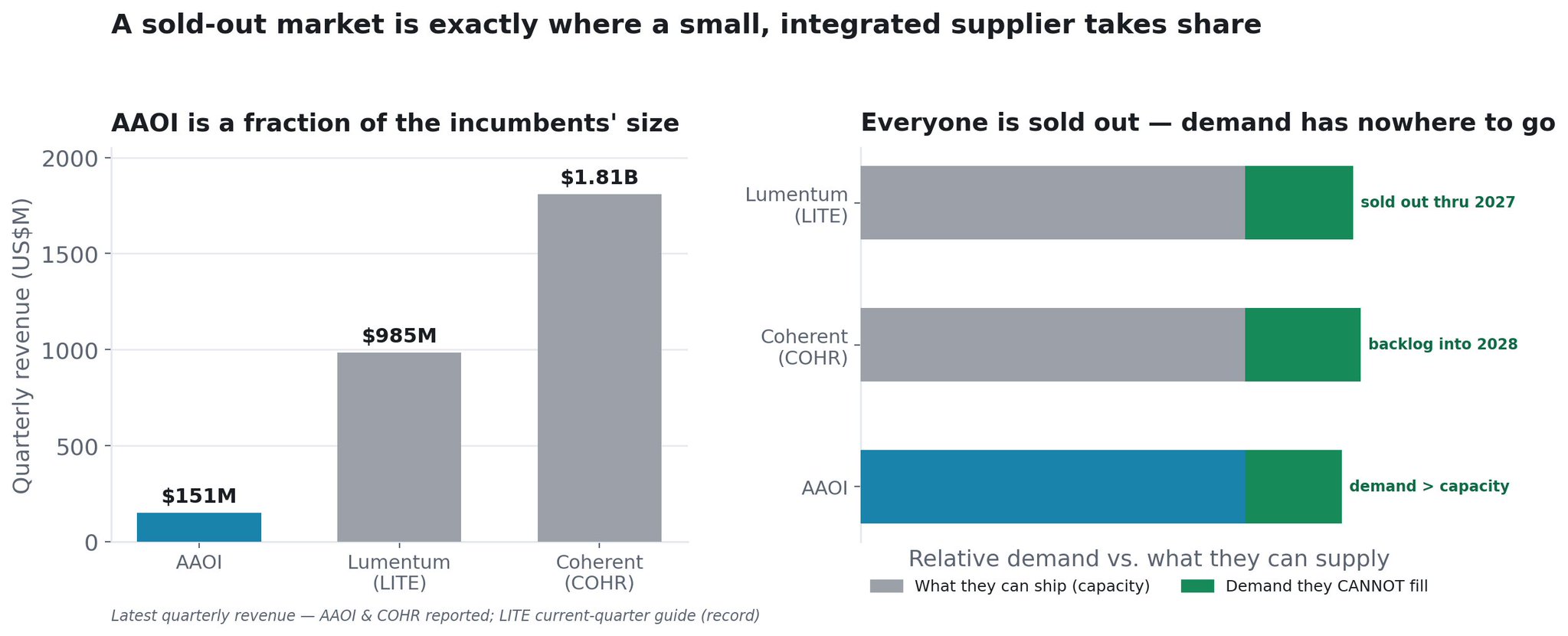

7. Il Mercato Esaurito: Perché Essere Piccoli è un Vantaggio

AAOI è un attore piccolo in un mercato dove ogni grande fornitore è completamente esaurito.

Iniziamo con il divario dimensionale. L'ultimo trimestre riportato da AAOI è stato di $151 milioni di ricavi. Lumentum (LITE) sta guidando il suo trimestre corrente a un record di circa $985 milioni. Coherent (COHR) ha appena pubblicato $1,81 miliardi. Accanto a questi due, AAOI sembra minuscola. Ma in un mercato con offerta limitata, essere piccoli non è una debolezza: è la posizione con il maggior margine di crescita.

Perché l'intero settore è esaurito. Questo è ciò che cambia i calcoli. L'ottica per l'IA non è una guerra di quote su una torta fissa, è un mercato dove la domanda supera ciò che ogni leader combinato può fisicamente produrre:

- Lumentum è, nelle parole del suo CEO, "completamente esaurita fino alla fine del 2027", e anche a piena capacità sta spedendo il 25-30% in meno della domanda. Ha appena acquistato una quinta fabbrica di fosfuro di indio (Greensboro, NC) esclusivamente per recuperare terreno, ha ricevuto un investimento di $2 miliardi da NVIDIA e punta a $8 miliardi di ricavi entro l'FY2028.

- Coherent ha riportato un book-to-ball superiore a 4x per il data center, quattro dollari di ordini per ogni dollaro che può spedire, con un portafoglio ordini record che si estende fino al calendario 2028 e accordi a lungo termine fino alla fine del decennio. Sta correndo per quadruplicare la sua capacità InP entro la fine del 2027 e ha anche ricevuto un investimento di $2 miliardi da NVIDIA.

- AAOI guida che la domanda supera la propria capacità fino a metà 2027: la stessa storia, che è esattamente il motivo per cui si sta espandendo così tanto.

Quando i due attori dominanti stanno entrambi rifiutando da un quarto a un terzo della domanda loro rivolta e prenotando ordini con tre o più anni di anticipo, tutta quella domanda insoddisfatta deve andare da qualche parte. Un mercato esaurito è il miglior ambiente possibile per un fornitore più piccolo e credibile per guadagnare quote - perché gli hyperscaler che non riescono ad ottenere abbastanza da LITE e COHR hanno bisogno di un'altra fonte qualificata, e stanno attivamente diversificando le fonti per de-rischiare proprio questo collo di bottiglia. In un mercato con offerta limitata, non vinci essendo il più economico; vinci riuscendo a spedire quando gli incumbent non possono.

E il cuneo di AAOI in quel divario è la stessa cosa che limita tutti gli altri: il laser. Il limite vincolante in tutto il settore è la capacità dei laser InP. Sia LITE che COHR stanno investendo miliardi nelle loro fabbriche di laser e ancora non riescono a soddisfare la domanda. AAOI produce i propri laser e sta espandendo la fabbricazione di circa il 350% entro il 2027. Il fornitore che controlla il proprio input scarso può aumentare le spedizioni quando i rivali con offerta limitata non possono. Aggiungi la produzione negli Stati Uniti (Sugar Land, protetta dai dazi) in un momento in cui gli hyperscaler vogliono fornitura nazionale, non cinese, e AAOI ha un percorso credibile per catturare gli ordini incrementali che i giganti non possono fisicamente evadere.

La base piccola è l'accelerante. Poiché AAOI parte da circa $151 milioni a trimestre invece di $1,8 miliardi, basta una minima parte di questa domanda traboccante per trasformare i suoi ricavi. Questa è un'azienda la cui intera opportunità indirizzabile è la domanda che i suoi rivali molto più grandi stanno già rifiutando, in un mercato che cresce del 60%+ all'anno. Il fornitore credibile più piccolo, con la propria fornitura di laser, ha il maggior margine di crescita di tutto il gruppo.

8. La Costruzione: La Prova Fisica Dietro la Rampa

AAOI può effettivamente costruire la capacità?

AAOI ha espanso la sua impronta produttiva nell'area di Houston a circa 900.000 piedi quadrati in quattro edifici:

135.000 piedi quadrati operativi presso la sede di Sugar Land oggi; un nuovo edificio 210.000 piedi quadrati a Sugar Land online nell'estate 2026; un edificio 154.000 piedi quadrati in affitto a Blue Ridge; e 388.000 piedi quadrati in due edifici adiacenti a Pearland annunciati nell'aprile 2026. A maggio, AAOI ha aggiunto altri tre edifici a Houston con contratti di locazione a lungo termine e opzioni di acquisto, tutto in aggiunta alle aggiunte di capacità parallele a Taiwan.

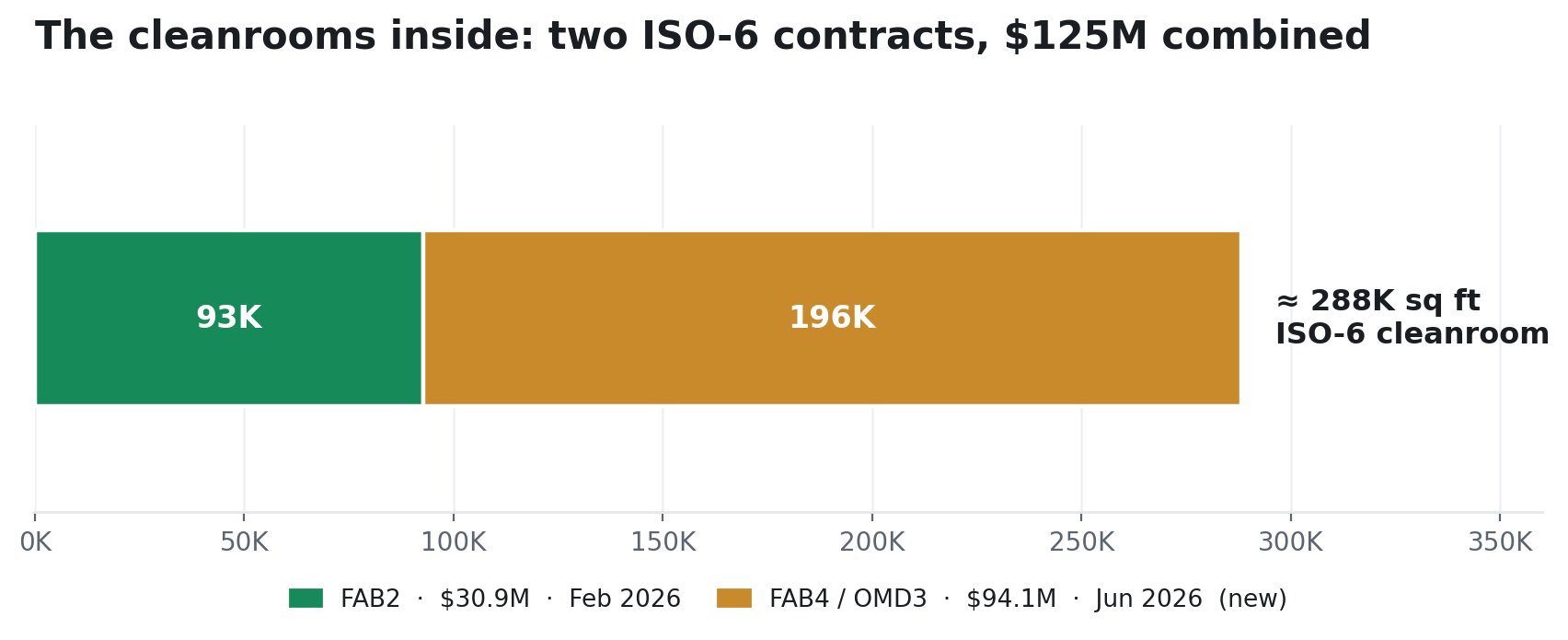

La produzione di ricetrasmettitori e laser richiede camere bianche certificate ISO - costose, lente da costruire, e il vero vincolo su quanto una struttura possa effettivamente produrre. Nel 2026 AAOI ha firmato due contratti di progettazione-costruzione con LCC3 Solution proprio per questo:

Il primo, FAB2 (febbraio 2026): circa 92.674 piedi quadrati di camera bianca ISO-6, un contratto da $30,9 milioni, con completamento previsto per settembre 2026. Il secondo, FAB4 / OMD 3 (depositato il 25 giugno 2026): circa 195.591 piedi quadrati di camera bianca ISO-6 più spazio per uffici e test, un contratto da $94,1 milioni , con completamento sostanziale previsto per il 10 gennaio 2027. Questo è più del triplo delle dimensioni del primo contratto, impegnato solo quattro mesi dopo. Un'azienda non firma $94 milioni di costruzione di camere bianche per una domanda che non vede.

Insieme, questa costruzione è progettata per consentire una produzione mensile di fino a 700.000 unità di ricetrasmettitori 800G/1.6T e un'espansione di circa il 350% nella fabbricazione di laser entro la fine del 2027, più circa 400.000 unità ELSFP/mese per il futuro CPO.

Il management ci sta mettendo soldi veri: il CapEx FY2025 ha raggiunto $209 milioni , ben al di sopra della guidance originale di $120-150 milioni. È convalidato esternamente: un sussidio di $20,85 milioni dal Texas Semiconductor Innovation Fund (oltre 500 posti di lavoro) aiuta a sostenere l'espansione di Sugar Land. E la posizione negli USA è strategica - l'onshoring serve direttamente l'argomento della protezione dai dazi e della fiducia nella fornitura con gli hyperscaler.

Non è una Consulenza Finanziaria