वह आंकड़ा जिसने मुझे रोक दिया, वह 2 ट्रिलियन डॉलर का मूल्यांकन नहीं था।

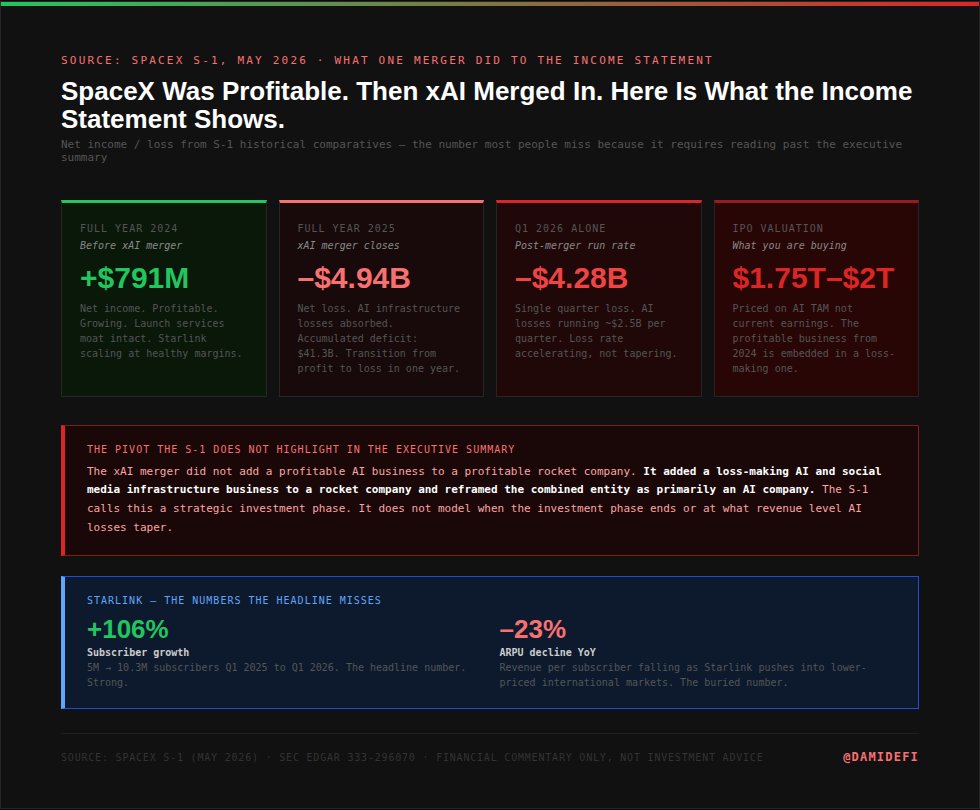

वह 791 मिलियन डॉलर था। 2024 में SpaceX ने शुद्ध आय में इतना ही कमाया था। एक लाभदायक, बढ़ती हुई एयरोस्पेस कंपनी जिसके पास लॉन्च सेवाओं और सैटेलाइट इंटरनेट में एक वास्तविक खाई (moat) है।

फिर मैं पढ़ता रहा।

2025 में, xAI विलय पूरा होने के बाद, उसी कंपनी ने 4.94 बिलियन डॉलर का शुद्ध घाटा दर्ज किया। सिर्फ 2026 की पहली तिमाही में, इसने 4.28 बिलियन डॉलर का नुकसान किया। विलय ने एक लाभदायक रॉकेट कंपनी में एक लाभदायक AI व्यवसाय नहीं जोड़ा। इसने इसके विपरीत किया। और IPO आपसे संयुक्त इकाई को 2 ट्रिलियन डॉलर तक खरीदने के लिए कह रहा है।

मैंने पूरा 300-पेज का S1 डाउनलोड किया और इसे Claude Opus 4.8 पर अपलोड किया। इसे एक काम करने के लिए कहा: पता लगाओ कि दस्तावेज़ किस चीज़ को कम करके आंक रहा है। कार्यकारी सारांश में मुख्य जोखिम नहीं। वे आंकड़े जो तुलनात्मक विवरणों, फुटनोट्स और संरचनात्मक खुलासों में दबे हुए हैं, जो तस्वीर बदल देते हैं यदि आप वास्तव में उन्हें पढ़ते हैं।

यहाँ पाँच चीज़ें हैं जो Claude ने सामने लाईं, जिनके बारे में समाचार कवरेज बात नहीं कर रहा है।

1. मूल्यांकन एक ऐसे व्यवसाय के खिलाफ बेचा जा रहा है जो अभी मौजूद नहीं है

SpaceX ने पूरे वर्ष 2025 के लिए 18.7 बिलियन डॉलर का राजस्व उत्पन्न किया। यह संख्या वास्तविक है, साल-दर-साल 33% की दर से बढ़ रही है, और मुख्य रूप से Starlink द्वारा 11.4 बिलियन डॉलर पर आधारित है, जो कुल राजस्व का लगभग 61% है।

1.75 ट्रिलियन डॉलर पर मूल्यांकन उस राजस्व का लगभग 94 गुना है। 2 ट्रिलियन डॉलर पर यह 107 गुना है।

यह गुणक इस बात से उचित नहीं ठहराया जा रहा है कि SpaceX आज क्या है। यह इस बात से उचित ठहराया जा रहा है कि S1 के अनुसार कुल संबोधित बाजार (TAM) क्या होगा।

यहाँ यह दिलचस्प हो जाता है। S1 व्यवसाय को तीन खंडों में विभाजित करता है: अंतरिक्ष (Space), कनेक्टिविटी (Connectivity), और AI। खंड के अनुसार कंपनी का बताया गया TAM:

- अंतरिक्ष: 370 बिलियन डॉलर

- कनेक्टिविटी: 1.6 ट्रिलियन डॉलर

- AI: 26.5 ट्रिलियन डॉलर

आज वास्तविक राजस्व उत्पन्न करने वाले व्यवसाय, अंतरिक्ष और कनेक्टिविटी, मूल्यांकन को सही ठहराने के लिए उपयोग किए जा रहे कुल TAM संख्या के 7% से भी कम हैं। शेष 93% AI खंड है। AI के भीतर अकेले एंटरप्राइज एप्लिकेशन 22.7 ट्रिलियन डॉलर पर सूचीबद्ध है।

आपसे 2026 डॉलर में एक ऐसे व्यवसाय के लिए भुगतान करने के लिए कहा जा रहा है जिसे ग्रह के हर प्रमुख प्रौद्योगिकी कंपनी द्वारा सक्रिय रूप से प्रतिस्पर्धा वाले बाजार में 26.5 ट्रिलियन डॉलर का एक सार्थक हिस्सा हासिल करना होगा।

Claude का विशिष्ट फ़्लैग: S1 उस तंत्र की व्याख्या नहीं करता है जिसके द्वारा SpaceX AI TAM पर कब्जा करेगा जो वर्तमान में Anthropic, OpenAI, Google और Microsoft का वर्चस्व है। TAM बताया गया है। प्रतिस्पर्धी खाई (competitive moat) नहीं बताई गई है।

2. xAI विलय ने एक लाभदायक कंपनी को घाटे वाली कंपनी में बदल दिया

यह वह आंकड़ा है जो अधिकांश लोग चूक जाते हैं क्योंकि इसके लिए ऐतिहासिक तुलनात्मक आंकड़े पढ़ने की आवश्यकता होती है।

2024 में, xAI विलय से पहले, SpaceX ने 791 मिलियन डॉलर की शुद्ध आय दर्ज की थी। लाभदायक। बढ़ रही थी। लॉन्च सेवाओं और सैटेलाइट इंटरनेट में एक वास्तविक खाई वाला एक वास्तविक व्यवसाय।

2025 में, xAI विलय बंद होने के बाद, SpaceX ने 4.94 बिलियन डॉलर का शुद्ध घाटा दर्ज किया। अकेले 2026 की पहली तिमाही में, कंपनी ने एक ही तिमाही में 4.28 बिलियन डॉलर खो दिए। संचित घाटा अब 41.3 बिलियन डॉलर है।

विलय ने एक लाभदायक रॉकेट कंपनी में एक लाभदायक AI व्यवसाय नहीं जोड़ा। इसने एक रॉकेट कंपनी में X सहित एक घाटे वाला AI बुनियादी ढांचा व्यवसाय जोड़ा और अब संयुक्त इकाई को एक ऐसे मूल्यांकन पर बेच रहा है जो AI व्यवसाय को इस तरह से कीमत देता है जैसे कि वह प्राथमिक संपत्ति हो।

AI का घाटा लगभग 2.5 बिलियन डॉलर प्रति तिमाही चल रहा है। यह R&D खर्च नहीं है जो कम होगा। xAI जिस पैमाने पर निर्माण कर रहा है, उस पर AI बुनियादी ढांचे के लिए निरंतर पूंजीगत व्यय की आवश्यकता होती है जो निकट भविष्य में घटता नहीं, बल्कि बढ़ता है।

Claude ने क्या फ़्लैग किया: लाभ से घाटे में परिवर्तन एक ही वर्ष में हुआ और xAI समेकन के साथ बिल्कुल मेल खाता है। S1 इसे एक रणनीतिक निवेश चरण के रूप में प्रस्तुत करता है। यह उस समय-सीमा का मॉडल नहीं बनाता है जिस पर वह निवेश चरण समाप्त होता है।

3. Starlink मात्रा के हिसाब से बढ़ रहा है। प्रति-ग्राहक अर्थशास्त्र बिगड़ रहा है।

Starlink इस कंपनी का सबसे निवेश योग्य हिस्सा है और एकमात्र ऐसा खंड है जो वास्तविक पैमाने का राजस्व उत्पन्न कर रहा है। ग्राहक वृद्धि वास्तव में प्रभावशाली है: Q1 2025 में 5 मिलियन ग्राहकों से Q1 2026 में 10.3 मिलियन तक, एक वर्ष में दोगुने से अधिक।

यहाँ वह है जो S1 खंड विवरण में दबा देता है।

ARPU, औसत राजस्व प्रति उपयोगकर्ता, साल-दर-साल 23% गिर गया। राजस्व बढ़ रहा है क्योंकि अधिक ग्राहक हैं। प्रति ग्राहक राजस्व घट रहा है क्योंकि Starlink वॉल्यूम लक्ष्यों को पूरा करने के लिए कम कीमत वाले अंतरराष्ट्रीय और उपभोक्ता बाजारों में धकेल रहा है।

यह मायने रखता है क्योंकि Starlink का बुल केस (bull case) इस धारणा पर बनाया गया है कि स्वस्थ मार्जिन पर एक बड़ा ग्राहक आधार टिकाऊ नकदी प्रवाह पैदा करता है। दस्तावेज़ में वास्तविक प्रवृत्ति सिकुड़ते मार्जिन पर एक बड़ा ग्राहक आधार है। ये अलग-अलग व्यवसाय हैं।

Claude ने इसे इस तरह फ़्लैग किया: हेडलाइन ग्राहक वृद्धि संख्या और ARPU में गिरावट दोनों दस्तावेज़ में हैं और दोनों वास्तविक हैं। कार्यकारी सारांश में पहली विशेषता है। दूसरी केवल खंड वित्तीय विवरणों में दिखाई देती है। यदि आप अकेले ग्राहक वृद्धि पर Starlink का मूल्यांकन करते हैं, तो आप आधी तस्वीर का उपयोग कर रहे हैं।

4. खुदरा आवंटन सामान्य से तीन गुना है

मेगा-कैप IPO के लिए मानक अभ्यास फ्लोट का लगभग 10% खुदरा निवेशकों को आवंटित करना है। संस्थानों को बहुमत मिलता है। खुदरा को शेष मिलता है।

SpaceX IPO खुदरा को 30% आवंटित कर रहा है। मानक से तीन गुना।

S1 में नामित बिक्री समूह में Schwab, Fidelity, Robinhood, SoFi और ETRADE शामिल हैं। ये खुदरा प्लेटफॉर्म हैं। वितरण बुनियादी ढांचा विशेष रूप से व्यक्तिगत निवेशकों के लिए IPO मूल्य पर भाग लेने के लिए बनाया गया है, न कि लिस्टिंग के बाद द्वितीयक बाजार खरीद के माध्यम से।

इसे लोकतंत्रीकरण के रूप में विपणन किया जा रहा है। आम निवेशकों के लिए संस्थानों के समान मूल्य पर प्रवेश पाने का एक अवसर।

कम प्रचारात्मक फ्रेमिंग: जब वेंचर कैपिटल और निजी निवेशक जिन्होंने वर्षों तक बहुत कम मूल्यांकन पर SpaceX इक्विटी रखी है, बाहर निकल रहे हैं, तो किसी को उनके शेयर खरीदने होंगे। वह कोई, सामान्य आवंटन से तीन गुना पर, खुदरा है।

Claude का अवलोकन: S1 इसे छिपाता नहीं है। यह 30% आवंटन को स्पष्ट रूप से प्रकट करता है। खुलासा दस्तावेज़ में है। फ्रेमिंग नहीं है।

5. वोटिंग संरचना जवाबदेही को संरचनात्मक रूप से असंभव बनाती है

यह S1 का वह खंड है जिस पर सबसे अधिक ध्यान देने की आवश्यकता है और सबसे कम प्राप्त करता है।

Elon Musk के पास SpaceX इक्विटी का लगभग 42% हिस्सा है। उनकी वोटिंग शक्ति लगभग 85% है। यह कोई गोल करने की त्रुटि या मामूली असंतुलन नहीं है। इसका मतलब है कि Elon Musk को छोड़कर हर शेयरधारक, सामूहिक रूप से, 2 ट्रिलियन डॉलर तक बेची जा रही कंपनी में 15% वोटिंग शक्ति को नियंत्रित करता है।

S1 में एक मध्यस्थता खंड और वर्ग कार्रवाई छूट भी शामिल है। जिन शेयरधारकों को कोई शिकायत है, वे वर्ग कार्रवाई का मुकदमा नहीं ला सकते हैं। उन्हें व्यक्तिगत मध्यस्थता का पालन करना होगा।

संयोजन: एक वोटिंग संरचना जहां Musk को किसी भी भौतिक निर्णय पर पराजित नहीं किया जा सकता है, और एक कानूनी संरचना जहां शेयरधारक कुछ गलत होने पर समन्वित कानूनी कार्रवाई नहीं कर सकते हैं।

Claude का विशिष्ट नोट: यह शासन संरचना S1 में जोखिम कारक अनुभाग में प्रकट की गई है। इसे कंपनी के संचालन के तरीके की एक विशेषता के रूप में प्रस्तुत किया गया है, न कि निवेशक रिटर्न के लिए जोखिम के रूप में। वास्तविक जोखिम, कि यदि पूंजी आवंटन निर्णय मूल्य को नष्ट करते हैं तो शेयरधारकों के लिए प्रबंधन को जवाबदेह ठहराने का कोई तंत्र मौजूद नहीं है, दस्तावेज़ में उस तरह से तैयार नहीं किया गया है।

भविष्यवाणी बाजार क्या कीमत लगा रहे हैं

आपके दर्शक सिर्फ राय में नहीं, बल्कि स्थितियों में सोचते हैं। यहाँ वह है जो Polymarket इस सप्ताह दिखा रहा है।

Polymarket के SpaceX मार्केट कैप अनुबंध पर प्रमुख परिणाम 2 ट्रिलियन डॉलर प्लस है, जो 47% संभावना पर बैठा है। 1.8 ट्रिलियन डॉलर से 2 ट्रिलियन डॉलर की सीमा 18% पर है।

बाजार AI TAM कहानी की कीमत लगा रहा है। भविष्यवाणी बाजारों का मानना है कि IPO सीमा के शीर्ष पर या उससे ऊपर बंद होगा।

S1 में वित्तीय डेटा एक अलग कहानी बताता है। आज वास्तविक राजस्व उत्पन्न करने वाले व्यवसाय, Falcon लॉन्च सेवाएं और Starlink, यदि वर्तमान आय गुणकों पर अलग-थलग मूल्य निर्धारित किए जाते हैं, तो 1.75 ट्रिलियन डॉलर से काफी नीचे एक मूल्यांकन का समर्थन करेंगे। उससे ऊपर का प्रीमियम पूरी तरह से xAI और AI खंड TAM दावा है।

इसके बारे में सोचने के दो तरीके: या तो बाजार सही है कि SpaceX 26.5 ट्रिलियन डॉलर के AI बाजार का एक सार्थक हिस्सा हासिल करेगा, ऐसी स्थिति में प्रीमियम उचित है। या बाजार एक ऐसी कथा की कीमत लगा रहा है जिसे S1 स्वयं एक प्रतिस्पर्धी भेदभाव तर्क के साथ प्रमाणित नहीं कर सकता है।

Polymarket के पास रोडशो और IPO मूल्य निर्धारण एक अलग बाजारों के सेट के रूप में है। इस सप्ताह दोनों देखने लायक हैं क्योंकि वास्तविक संस्थागत बुक-बिल्डिंग डेटा सामने आना शुरू होता है।

जब मैंने सारांश मांगा तो Claude ने क्या कहा

पूरा दस्तावेज़ पढ़ने के बाद, मैंने Claude से एक और प्रश्न पूछा: यदि आपको एक पैराग्राफ में वर्णन करना हो कि यहाँ क्या बेचा जा रहा है, तो आप क्या कहेंगे?

इसका उत्तर:

प्रॉम्प्ट

SpaceX एक टिकर के तहत तीन व्यवसाय बेच रहा है: एक लाभदायक लॉन्च सेवा कंपनी (Falcon 9, Falcon Heavy), एक बढ़ता हुआ लेकिन मार्जिन-संपीड़ित सैटेलाइट इंटरनेट व्यवसाय (Starlink), और एक घाटे वाला AI और सोशल मीडिया बुनियादी ढांचा व्यवसाय (xAI, जिसमें X शामिल है)। मूल्यांकन तीसरे व्यवसाय को 26.5 ट्रिलियन डॉलर के TAM का उपयोग करके प्राथमिक संपत्ति के रूप में कीमत देता है, जिसके लिए कोई प्रतिस्पर्धी भेदभाव स्पष्ट नहीं किया गया है। पहले दो व्यवसाय, जो वास्तविक राजस्व उत्पन्न करते हैं और उनके पास वास्तविक प्रतिस्पर्धी खाइयां हैं, अलग-थलग काफी कम मूल्यांकन पर कारोबार करेंगे। IPO मूल्य निर्धारण खरीदारों से तीसरे व्यवसाय के लिए पैमाने पर भुगतान करने के लिए कह रहा है, इससे पहले कि वह पैमाना मौजूद हो।

यह दस्तावेज़ है, जो वास्तव में यह कहता है, उसके लिए संकुचित।

इसके साथ क्या करना है

यह SpaceX IPO को खरीदने या टालने की सिफारिश नहीं है। लॉन्च सेवा व्यवसाय वास्तव में उल्लेखनीय है। Starlink की ग्राहक वृद्धि, एक वर्ष में 5 मिलियन से दोगुनी होकर 10.3 मिलियन, वास्तविक है। पुन: प्रयोज्य रॉकेट खाई उस तरह से रक्षात्मक है जिससे कुछ प्रौद्योगिकी व्यवसाय मेल खा सकते हैं।

सवाल यह नहीं है कि क्या SpaceX एक महान कंपनी है। यह है कि क्या आज जो बेचा जा रहा है, उसके लिए, इस शासन संरचना के तहत, xAI एकीकरण के इस चरण में, 1.75 से 2 ट्रिलियन डॉलर सही मूल्य है।

ये अलग-अलग प्रश्न हैं। S1 पहले का उत्तर देता है। यह दूसरे पर कम उपयोगी है।

दस्तावेज़ सार्वजनिक और मुफ्त है। इसे SEC EDGAR से पंजीकरण संख्या 333-296070 के तहत डाउनलोड करें। इसे एक प्रोजेक्ट के अंदर Claude Opus 4.8 पर एक फ़ाइल के रूप में अपलोड करें। फिर इस प्रॉम्प्ट का उपयोग करें:

प्रॉम्प्ट

मैंने SpaceX S1 फाइलिंग अपलोड की है। कोई भी आउटपुट तैयार करने से पहले पूरा दस्तावेज़ पढ़ें। फिर निम्नलिखित तैयार करें:1. तीन वित्तीय खुलासे जो दस्तावेज़ में दिखाई देते हैं लेकिन कार्यकारी सारांश में नहीं हैं और जो निवेश तस्वीर को भौतिक रूप से बदलते हैं

2. कोई भी मीट्रिक जहां हेडलाइन संख्या और अंतर्निहित प्रवृत्ति विपरीत दिशाओं में इशारा करती है

3. एकल जोखिम कारक जो दस्तावेज़ में प्रकट किया गया है लेकिन इस तरह से तैयार किया गया है जो इसके महत्व को कम करता है

4. मूल्यांकन xAI के भविष्य के राजस्व योगदान के बारे में क्या दर्शाता है, जो वर्तमान गुणक से प्राप्त एक विशिष्ट संख्या के रूप में बताया गया हैSpaceX की ताकत के बारे में दस्तावेज़ क्या कहता है, इसका सारांश न दें।

पूरी तरह से इस बात पर ध्यान केंद्रित करें कि दस्तावेज़ अपने विरुद्ध पढ़े जाने पर क्या प्रकट करता है।

रोडशो 4 जून को शुरू हुआ। मूल्य निर्धारण लगभग 11 जून को अपेक्षित है। आपके पास एक सप्ताह है।

संस्थागत बुक बंद होने से पहले निर्णय लें। उसके बाद आप द्वितीयक बाजार की गति पर खरीद रहे होंगे, मौलिक विश्लेषण पर नहीं।

यह लेख वित्तीय टिप्पणी है, वित्तीय सलाह नहीं। कोई भी निवेश निर्णय लेने से पहले अपना स्वयं का शोध करें।

दैनिक Claude AI टूल्स, क्रिप्टो विश्लेषण और 100K तक की पूरी यात्रा के लिए X पर @damidefi को फॉलो करें। इसे बुकमार्क करें। इसे एक ऐसे व्यक्ति के साथ साझा करें जो S1 पढ़े बिना SPCX खरीदने वाला है।