El número que me detuvo no fue la valoración de 2 billones de dólares.

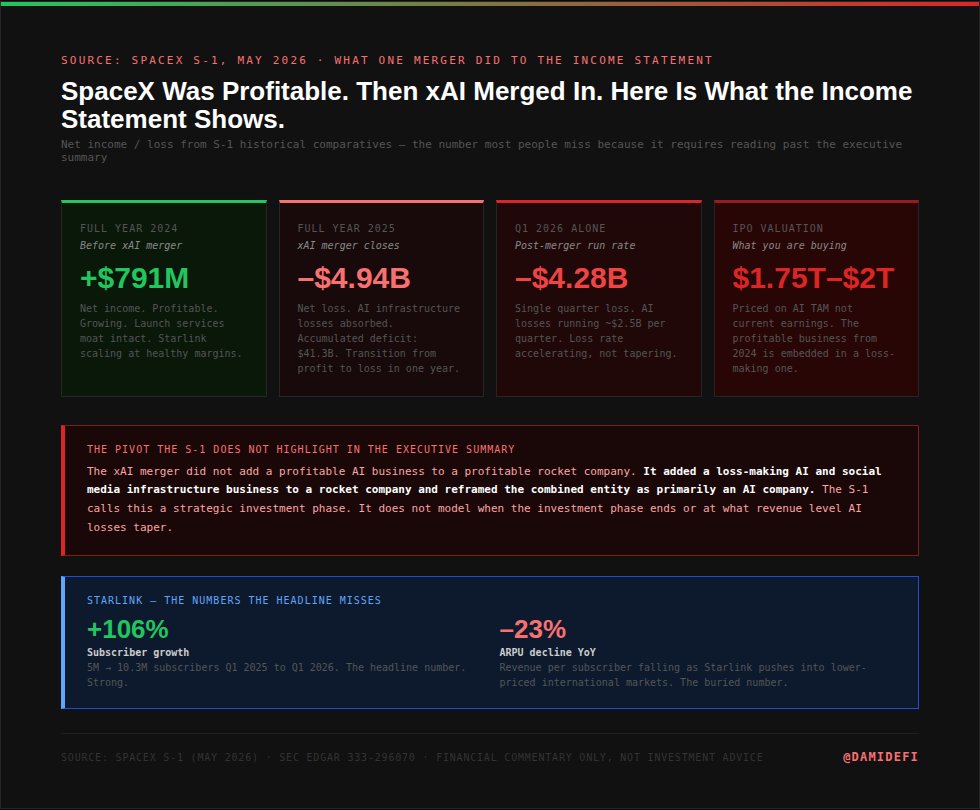

Fueron 791 millones de dólares. Eso es lo que SpaceX obtuvo en ingresos netos en 2024. Una empresa aeroespacial rentable, en crecimiento y con un verdadero foso en servicios de lanzamiento e internet satelital.

Luego seguí leyendo.

En 2025, tras el cierre de la fusión con xAI, esa misma empresa registró una pérdida neta de 4.94 mil millones de dólares. Solo en el primer trimestre de 2026, perdió 4.28 mil millones de dólares. La fusión no sumó un negocio de IA rentable a una empresa de cohetes rentable. Hizo todo lo contrario. Y la OPI te pide que compres la entidad combinada por hasta 2 billones de dólares.

Descargué el formulario S1 completo, de 300 páginas, y lo subí a Claude Opus 4.8. Le pedí que hiciera una sola cosa: encontrar lo que el documento está minimizando. No los riesgos principales del resumen ejecutivo. Los números enterrados en los estados comparativos, las notas al pie y las revelaciones estructurales que cambian el panorama si realmente los lees.

Estas son las cinco cosas que Claude encontró y de las que la cobertura mediática no está hablando.

1. La Valoración se Sustenta en un Negocio que Aún no Existe

SpaceX generó 18.7 mil millones de dólares en ingresos durante el año fiscal 2025. Esa cifra es real, crece un 33% interanual y está anclada principalmente por Starlink con 11.4 mil millones de dólares, aproximadamente el 61% de los ingresos totales.

La valoración de 1.75 billones de dólares equivale aproximadamente a 94 veces esos ingresos. A 2 billones de dólares, es 107 veces.

Ese múltiplo no se justifica por lo que SpaceX es hoy. Se justifica por lo que el S1 afirma que será el mercado total direccionable (TAM).

Aquí es donde se pone interesante. El S1 divide el negocio en tres segmentos: Espacio, Conectividad e IA. El TAM declarado por la empresa para cada segmento:

- Espacio: 370 mil millones de dólares

- Conectividad: 1.6 billones de dólares

- IA: 26.5 billones de dólares

Los negocios que generan ingresos reales hoy en día, Espacio y Conectividad combinados, representan menos del 7% del TAM total que se utiliza para justificar la valoración. El otro 93% es el segmento de IA. Solo las Aplicaciones Empresariales dentro de IA se enumeran en 22.7 billones de dólares.

Se te pide que pagues en dólares de 2026 por un negocio que necesitará capturar una parte significativa de 26.5 billones de dólares en un mercado que está activamente disputado por todas las grandes empresas tecnológicas del planeta.

La bandera específica de Claude: el S1 no explica el mecanismo mediante el cual SpaceX capturará el TAM de IA que actualmente está dominado por Anthropic, OpenAI, Google y Microsoft. El TAM se declara. El foso competitivo no.

2. La Fusión con xAI Convirtió una Empresa Rentable en una que Genera Pérdidas

Este es el número que la mayoría pasa por alto porque requiere leer los estados financieros comparativos históricos.

En 2024, antes de la fusión con xAI, SpaceX registró 791 millones de dólares en ingresos netos. Rentable. En crecimiento. Un negocio genuino con un foso real en servicios de lanzamiento e internet satelital.

En 2025, después del cierre de la fusión con xAI, SpaceX registró una pérdida neta de 4.94 mil millones de dólares. Solo en el primer trimestre de 2026, la empresa perdió 4.28 mil millones de dólares en un solo trimestre. El déficit acumulado asciende ahora a 41.3 mil millones de dólares.

La fusión no añadió un negocio de IA rentable a una empresa de cohetes rentable. Añadió un negocio de infraestructura de IA con pérdidas, incluyendo X, a una empresa de cohetes y ahora está vendiendo la entidad combinada a una valoración que considera el negocio de IA como el activo principal.

Las pérdidas de IA rondan los 2.5 mil millones de dólares por trimestre. Eso no es un gasto en I+D que vaya a disminuir. La infraestructura de IA a la escala que xAI está construyendo requiere un gasto de capital sostenido que se acumula, no se contrae, a corto plazo.

Lo que Claude señaló: la transición de ganancias a pérdidas ocurrió en un solo año y coincide precisamente con la consolidación de xAI. El S1 presenta esto como una fase de inversión estratégica. Lo que no modela es el cronograma en el que esa fase de inversión termina.

3. Starlink Crece en Volumen. La Economía por Suscriptor se Deteriora.

Starlink es la parte más invertible de esta empresa y el único segmento que genera ingresos a escala real. El crecimiento de suscriptores es genuinamente impresionante: de 5 millones de suscriptores en el primer trimestre de 2025 a 10.3 millones en el primer trimestre de 2026, más del doble en un año.

Esto es lo que el S1 entierra en el desglose por segmento.

El ARPU, ingreso promedio por usuario, cayó un 23% interanual. Los ingresos crecen porque hay más suscriptores. El ingreso por suscriptor está disminuyendo a medida que Starlink se expande hacia mercados internacionales y de consumo de menor precio para alcanzar objetivos de volumen.

Esto importa porque la tesis alcista de Starlink se basa en el supuesto de que una gran base de suscriptores con márgenes saludables produce un flujo de caja duradero. La tendencia real en el documento es una gran base de suscriptores con márgenes cada vez más reducidos. Son negocios diferentes.

Claude lo señaló así: el número principal de crecimiento de suscriptores y la caída del ARPU están ambos en el documento y ambos son reales. El resumen ejecutivo destaca el primero. El segundo aparece solo en los estados financieros del segmento. Si valoras Starlink basándote únicamente en el crecimiento de suscriptores, estás usando solo la mitad del panorama.

4. La Asignación Minorista es el Triple de lo Normal

La práctica estándar para una OPI de megacapitalización es asignar aproximadamente el 10% del flotante a inversores minoristas. Las instituciones obtienen la mayoría. El minorista se queda con el resto.

La OPI de SpaceX está asignando el 30% a inversores minoristas. El triple del estándar.

El grupo colocador mencionado en el S1 incluye a Schwab, Fidelity, Robinhood, SoFi y ETRADE. Son plataformas minoristas. La infraestructura de distribución se ha construido específicamente para que inversores individuales participen al precio de la OPI, no mediante compras en el mercado secundario después de la cotización.

Esto se está comercializando como democratización. Una oportunidad para que los inversores comunes entren al mismo precio que las instituciones.

El enfoque menos promocional: cuando los capitalistas de riesgo e inversores privados que han mantenido acciones de SpaceX durante años a valoraciones mucho más bajas están saliendo, alguien tiene que comprar sus acciones. Ese alguien, con el triple de la asignación normal, es el inversor minorista.

La observación de Claude: el S1 no oculta esto. Revela claramente la asignación del 30%. La divulgación está en el documento. El enfoque no.

5. La Estructura de Votación Hace que la Rendición de Cuentas sea Estructuralmente Imposible

Esta es la sección del S1 que requiere más atención y recibe menos.

Elon Musk posee aproximadamente el 42% del capital de SpaceX. Su poder de voto es de aproximadamente el 85%. Eso no es un error de redondeo ni un desequilibrio menor. Significa que todos los accionistas que no son Elon Musk, colectivamente, controlan el 15% del poder de voto en una empresa que se vende por hasta 2 billones de dólares.

El S1 también incluye una cláusula de arbitraje y una renuncia a demandas colectivas. Los accionistas que tengan un agravio no pueden presentar una demanda colectiva. Deben buscar arbitraje individual.

La combinación: una estructura de votación donde Musk no puede ser superado en ninguna decisión material, y una estructura legal donde los accionistas no pueden emprender acciones legales coordinadas si algo sale mal.

La nota específica de Claude: esta estructura de gobierno se revela en el S1 en la sección de factores de riesgo. Se presenta como una característica de cómo opera la empresa, no como un riesgo para el rendimiento de los inversores. El riesgo real, de que no existe ningún mecanismo para que los accionistas exijan responsabilidades a la dirección si las decisiones de asignación de capital destruyen valor, no se presenta así en el documento.

Lo que los Mercados de Predicción Están Valorando

Tu audiencia piensa en posiciones, no solo en opiniones. Esto es lo que muestra Polymarket esta semana.

El resultado principal en el contrato de capitalización de mercado de SpaceX de Polymarket es de 2 billones de dólares o más, con una probabilidad del 47%. El rango de 1.8 a 2 billones de dólares está en el 18%.

El mercado está valorando la historia del TAM de IA. Los mercados de predicción creen que la OPI cerrará en la parte alta del rango o por encima.

Los datos financieros del S1 cuentan una historia diferente. Los negocios que generan ingresos reales hoy, los servicios de lanzamiento Falcon y Starlink, sustentarían una valoración significativamente por debajo de 1.75 billones de dólares si se valoraran de forma aislada con los múltiplos de ganancias actuales. La prima por encima de eso es enteramente la reclamación del TAM de xAI y del segmento de IA.

Dos formas de pensar en esto: o el mercado tiene razón y SpaceX capturará una parte significativa de un mercado de IA de 26.5 billones de dólares, en cuyo caso la prima está justificada. O el mercado está valorando una narrativa que el propio S1 no puede fundamentar con un argumento de diferenciación competitiva.

Polymarket tiene la gira de presentación y el precio de la OPI como un conjunto separado de mercados. Ambos merecen atención esta semana a medida que comiencen a surgir los datos reales de la colocación institucional.

Lo que Claude Dijo Cuando le Pedí el Resumen

Después de leer el documento completo, le hice una última pregunta a Claude: si tuvieras que describir lo que se está vendiendo aquí en un párrafo, ¿qué dirías?

Su respuesta:

Prompt

SpaceX está vendiendo tres negocios bajo un mismo ticker: una empresa rentable de servicios de lanzamiento (Falcon 9, Falcon Heavy), un negocio de internet satelital en crecimiento pero con márgenes cada vez más reducidos (Starlink), y un negocio de infraestructura de IA y redes sociales con pérdidas (xAI, incluyendo X). La valoración valora el tercer negocio como el activo principal utilizando un TAM de 26.5 billones de dólares para el cual no se explica ninguna diferenciación competitiva. Los dos primeros negocios, que generan ingresos reales y tienen fosos competitivos genuinos, cotizarían a una valoración significativamente menor de forma aislada. El precio de la OPI está pidiendo a los compradores que paguen por el tercer negocio a escala antes de que esa escala exista.

Ese es el documento, comprimido a lo que realmente dice.

Qué Hacer con Esto

Esto no es una recomendación para comprar o evitar la OPI de SpaceX. El negocio de servicios de lanzamiento es genuinamente notable. El crecimiento de suscriptores de Starlink, duplicándose de 5 millones a 10.3 millones en un solo año, es real. El foso del cohete reutilizable es defendible de una manera que pocos negocios tecnológicos pueden igualar.

La pregunta no es si SpaceX es una gran empresa. Es si 1.75 a 2 billones de dólares es el precio correcto por lo que se vende hoy, bajo esta estructura de gobierno, en esta etapa de la integración de xAI.

Son preguntas diferentes. El S1 responde a la primera. Es menos útil para la segunda.

El documento es público y gratuito. Descárgalo de SEC EDGAR con el número de registro 333-296070. Súbelo como archivo a Claude Opus 4.8 dentro de un Proyecto. Luego usa este prompt:

Prompt

He subido el formulario S1 de SpaceX. Lee el documento completo antes de producir cualquier resultado. Luego produce lo siguiente:1. Las tres revelaciones financieras que aparecen en el documento pero no están en el resumen ejecutivo y que cambian materialmente el panorama de inversión

2. Cualquier métrica donde el número principal y la tendencia subyacente apunten en direcciones opuestas

3. El único factor de riesgo que se revela en el documento pero se presenta de una manera que minimiza su importancia

4. Lo que la valoración implica sobre la contribución futura de ingresos de xAI, expresado como un número específico derivado del múltiplo actualNo resumas lo que el documento dice sobre las fortalezas de SpaceX.

Concéntrate completamente en lo que el documento revela cuando se lee en su propio contexto.

La gira de presentación comenzó el 4 de junio. Se espera que el precio se fije alrededor del 11 de junio. Tienes una semana.

Decide antes de que cierre el libro institucional. Después de eso, estarás comprando sobre el impulso del mercado secundario, no sobre análisis fundamental.

Este artículo es un comentario financiero, no un consejo financiero. Haz tu propia investigación antes de tomar cualquier decisión de inversión.

Sigue a @damidefi en X para herramientas diarias de Claude AI, análisis de criptomonedas y el viaje completo hasta los 100K. Marca esto como favorito. Compártelo con una persona que esté a punto de comprar SPCX sin leer el S1.