Este no es el artículo que pensaba publicar hoy.

La burbuja de las puntocom eliminó 5 billones de dólares. El contexto actual es matemáticamente tres veces más grande.

La burbuja de la IA no se parece a nada que hayamos visto antes.

Puede sonar obvio, pero lo aterrador es que esta no es una burbuja como la mayoría piensa.

Las burbujas son obvias en retrospectiva. Se inflan, estallan y todos afirman que lo vieron venir.

Esta vez es diferente, y estoy a punto de explicar por qué.

En el artículo de hoy, voy a escribir sobre lo que ningún otro creador de contenido de IA está dispuesto a abordar.

Y eso son los riesgos y desafíos del estado actual de la IA.

Siéntate, toma nota y prepárate para un leve catastrofismo — lo siento, tengo que advertirte.

Cómo se construyó la "represa"

Para el resto de este artículo, me referiré a la burbuja de la IA como una "represa". Es la forma más clara de explicar lo que realmente está sucediendo.

Para entender por qué esta burbuja es diferente, necesitas entender cómo se construyó realmente la represa.

A diferencia de la era de las puntocom, cuando las empresas solo quemaban efectivo en marketing y quebraban, esta burbuja tiene una estructura. Una que hace que los ingresos de todos parezcan reales.

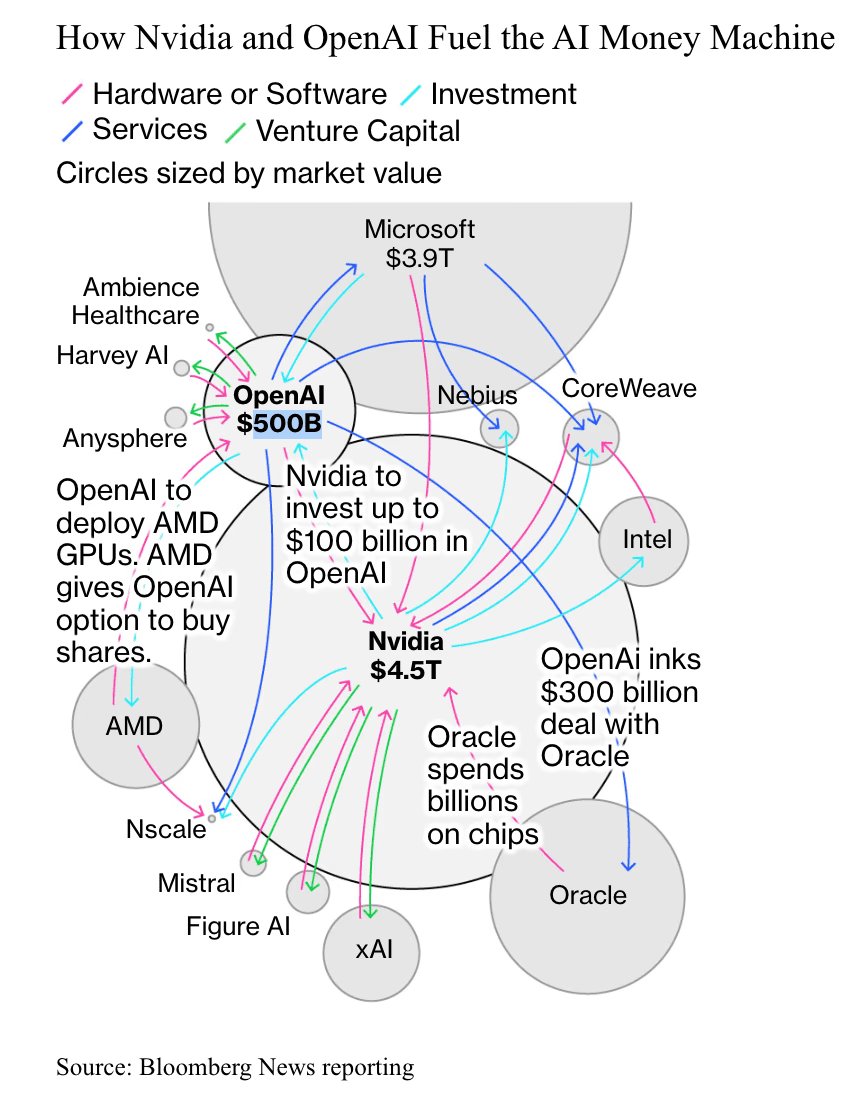

Se llama financiamiento circular (probablemente ya viste este gráfico viral en X):

Financiamiento Circular

Así es como funciona realmente:

NVIDIA invierte en OpenAI. OpenAI toma ese efectivo y compra servicios en la nube de Microsoft y Oracle. Microsoft y Oracle usan esos ingresos para comprar más chips de NVIDIA. NVIDIA registra esas ventas como crecimiento, sus acciones suben y usan la valoración más alta para invertir más en OpenAI.

El mismo dólar se mueve en un círculo; cada empresa lo registra como ingreso. Todos los balances generales parecen estar creciendo.

Pero aquí está la clave:

No se creó ningún valor nuevo.

Y esto es solo la punta del iceberg del financiamiento circular.

Estas empresas están contrayendo deuda para comprar equipos de NVIDIA, y NVIDIA está invirtiendo ese efectivo en startups que luego compran servicios de empresas como Meta y Google.

Financiamiento Circular en Acción

Esta es una de las razones por las que la IA ahora representa casi el 75% de las ganancias totales del S&P 500.

Ahora, para abordar un contraargumento:

"Este tipo de acuerdo existe en otras industrias. Los proveedores invierten en clientes todo el tiempo."

Mi réplica: La escala aquí no tiene precedentes. Estamos hablando de cientos de miles de millones de dólares fluyendo a través de empresas Fortune 500.

El mismo dólar se está contando varias veces.

Esa es la represa — y por ESO la burbuja de la IA es diferente a todo lo que hemos visto antes.

Cientos de miles de millones en financiamiento circular, conteniendo la presión de 17 veces más ingresos de los que realmente existen. Mientras todos sigan construyendo y reforzando la estructura, se sostiene.

Pero, ¿qué pasa cuando alguien se detiene y algo se resquebraja?

Dónde se están formando las grietas

Durante dos años, la represa se sostuvo porque todos tenían el mismo incentivo.

NVIDIA necesitaba que OpenAI comprara chips. OpenAI necesitaba a Microsoft por los créditos en la nube. Microsoft necesitaba a OpenAI para justificar su inversión en IA.

Cada empresa necesitaba que todas las demás siguieran gastando, construyendo y reforzando el muro. Nadie iba a retirarse; el sistema se autosostenía.

Eso cambió en las últimas semanas. Y ocurrió en tres frentes a la vez.

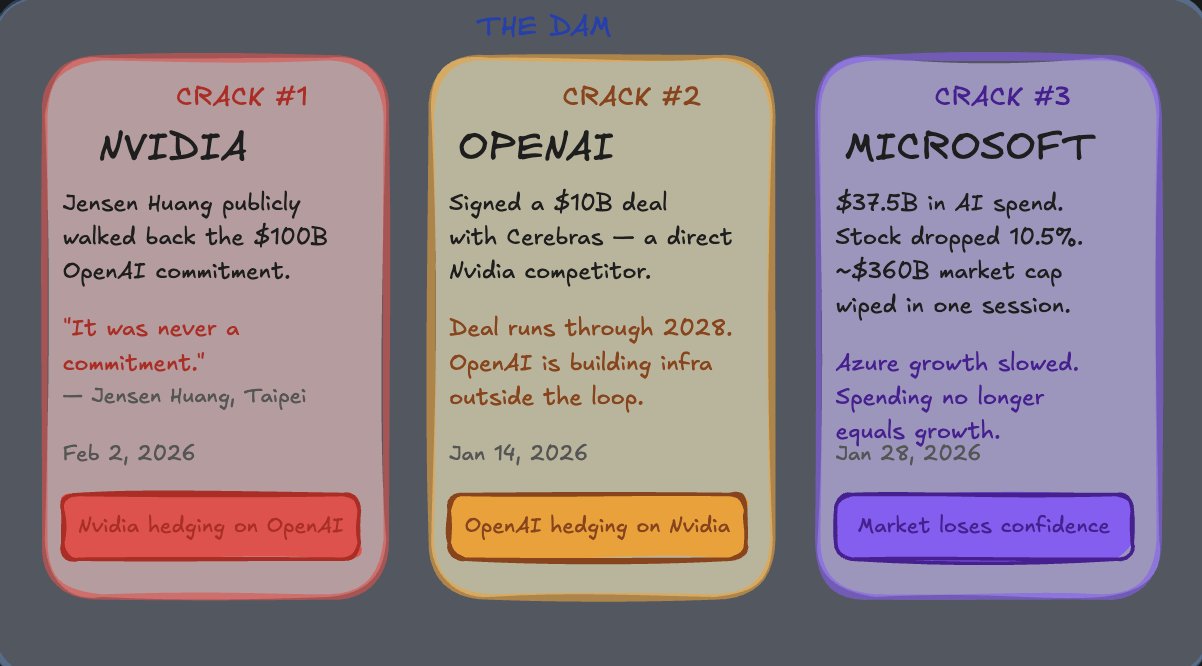

Grieta #1: Nvidia

Jensen Huang acaba de decirle a los periodistas en Taipéi que el compromiso de cien mil millones de dólares de Nvidia con OpenAI nunca fue realmente un compromiso (palabras suyas, no mías). Este es el CEO de la empresa que suministra el 90% de los chips de IA, diciéndole al mundo que se mantiene abierto a opciones con su mayor cliente.

Grieta #2: OpenAI

Dos semanas antes, OpenAI anunció una asociación de 10 mil millones de dólares con Cerebras, una empresa de chips que compite directamente con Nvidia. El acuerdo se extiende hasta 2028. OpenAI está construyendo activamente infraestructura que no depende de Nvidia.

Las dos empresas más importantes de la cadena de suministro de IA se están cubriendo mutuamente.

Grieta #3: Microsoft

El último informe de ganancias de Microsoft mostró 37.5 mil millones de dólares en gastos de infraestructura de IA en un solo trimestre. Más que el PIB de la mayoría de los países, sin embargo, las acciones cayeron un -10%.

¿Por qué?

Porque el crecimiento de Azure se desaceleró.

El producto principal de Microsoft, que se supone debe monetizar todo ese gasto en IA, se está desacelerando en lugar de acelerar. El mercado ahora está genuinamente preocupado de que los aumentos en el gasto no se traduzcan en un crecimiento desmesurado.

Tres Grietas en la "Represa"

Tres empresas que se suponía debían reforzarse mutuamente ahora se están cubriendo entre sí.

La pregunta de los $600 mil millones (los insiders están saliendo)

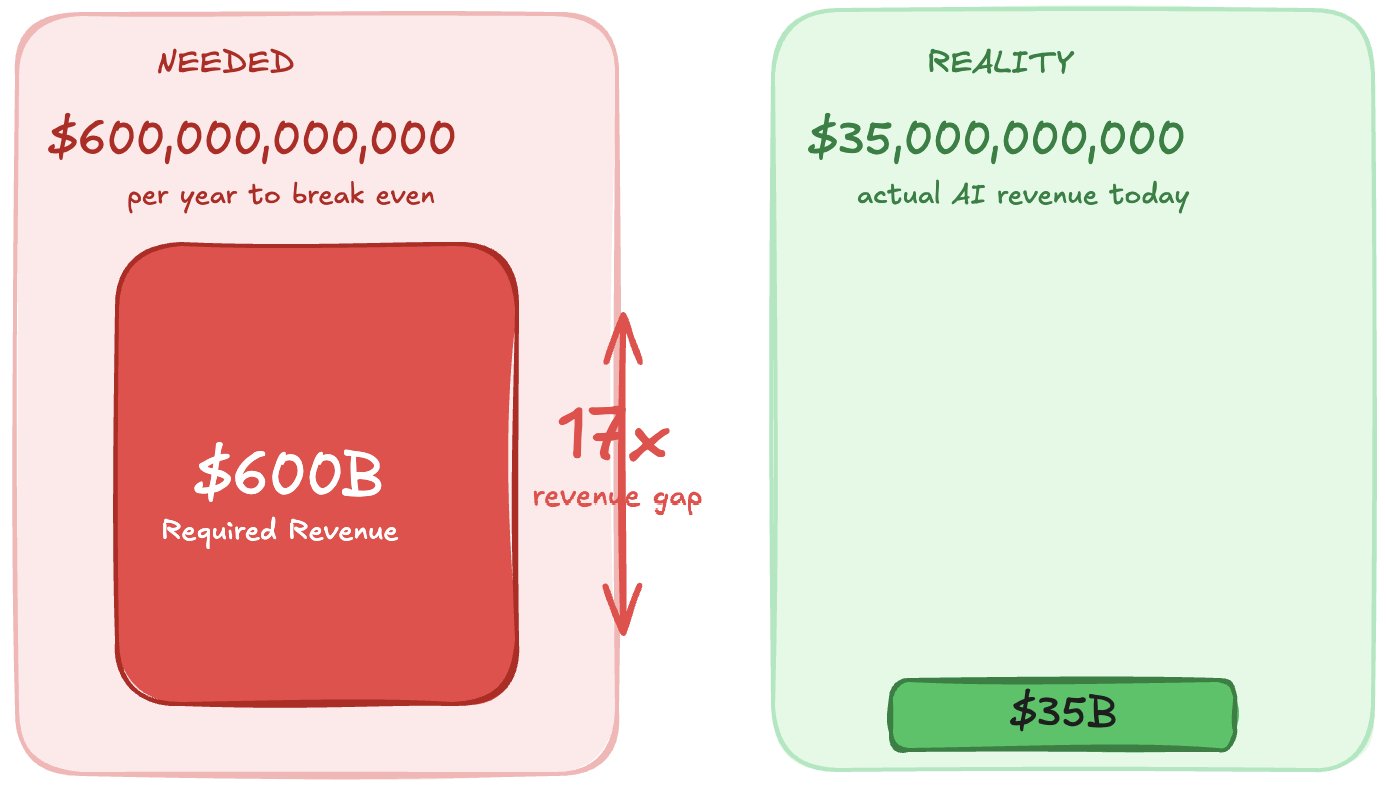

Sequoia Capital (inversor temprano en Google y Apple) publicó recientemente un análisis donde plantearon la pregunta de los 600 mil millones de dólares:

¿Cuántos ingresos necesita generar la industria de la IA para justificar el gasto actual en infraestructura?

La respuesta: 600 mil millones de dólares al año.

Los ingresos reales: aproximadamente 35 mil millones de dólares.

La industria necesita multiplicar sus ingresos por 17 solo para alcanzar el punto de equilibrio de lo que ya se ha gastado.

Por cada dólar que estas empresas gastan en IA ahora, reciben 6 centavos en ingresos por IA.

La Brecha de Ingresos

Y el gasto solo se está acelerando. Microsoft, Meta, Google y Amazon se han comprometido a gastar más de 560 mil millones de dólares en infraestructura de IA en los próximos dos años.

Aquí es donde se pone interesante: mientras esto se desarrolla en público, algo más ha estado sucediendo en privado.

El fondo de cobertura de Peter Thiel liquidó toda su posición en Nvidia. SoftBank vendió casi 6 mil millones de dólares en acciones de Nvidia. Warren Buffett redujo su participación en Apple en tres cuartas partes y ahora tiene 380 mil millones de dólares en efectivo (la mayor reserva en la historia de Berkshire, por cierto).

Y Jensen Huang, el hombre que construyó Nvidia, vendió $1B+ de sus propias acciones en los últimos 12 meses.

La persona que sabe más sobre el futuro de Nvidia que nadie en la Tierra miró estos precios y decidió que prefería tener efectivo.

Tal vez sea diversificación. Tal vez sea planificación patrimonial. Tal vez no signifique nada.

Solo te lo señalo para que sepas que Buffett, SoftBank y el CEO que construyó la represa están reduciendo su exposición al mismo tiempo.

El argumento alcista

Antes de dejarte con el pesimismo, te debo el otro lado. Porque si no lo hago, esto es solo un artículo de pánico, y no se trata de eso mi página.

El colapso de las puntocom eliminó el 80% de las acciones de internet. Amazon sobrevivió, Google se fundó después del colapso y Apple se convirtió en la empresa más valiosa de la historia. Si mantuviste tus inversiones a través de la destrucción, saliste del otro lado más rico de lo que empezaste.

Lo mismo podría pasar aquí.

La IA no es falsa. La tecnología es real y poderosa. La pregunta nunca fue si la IA lo cambia todo; lo hará.

La pregunta es si la estructura financiera construida a su alrededor puede sobrevivir el tiempo suficiente para que los ingresos cumplan con las expectativas.

Quizás sí. Tal vez los agentes y la automatización desbloqueen el gasto empresarial a una escala que nadie ha modelado todavía.

Quizás 6 centavos se conviertan en 60 centavos y luego en 6 dólares. Quizás la represa se sostenga y la presión se libere lentamente a medida que los ingresos crecen hasta alcanzar la valoración.

También está el problema práctico de ser bajista: tener razón y llegar temprano es lo mismo que estar equivocado.

El momento es lo único que nadie puede predecir. Y es, sin duda, lo que más importa.

Entonces, ¿qué haces realmente con toda esta información?

Lo que yo estoy haciendo personalmente

No soy asesor financiero, y solo puedo decir lo que yo estoy haciendo personalmente con toda esta información.

Efectivo

Estoy manteniendo más efectivo de lo normal. Cuando la represa se rompa, el efectivo es el terreno más alto en el que puedes estar. Te da la capacidad de comprar activos de calidad a precio de ganga cuando todos los demás se ven obligados a vender. La opcionalidad es el activo más infravalorado en una corrección.

Oro

Cuando la confianza en la estructura se rompe, la gente corre hacia cosas que no se pueden inflar. Los bancos centrales ya están comprando oro a tasas récord. Estoy pensando en el oro como un "seguro" contra la ruptura de la represa.

Acciones Selectivas

No estoy diciendo que vendas todo. Todavía mantengo fondos indexados. Pero estoy siendo más selectivo con lo que poseo.

Me estoy enfocando en empresas con: ganancias reales, flujo de caja real y clientes reales.

Es decir, empresas que no necesitan el bucle circular para sobrevivir.

Invierte en ti mismo

Este es en el que me estoy enfocando más que en cualquier otro.

Construye habilidades que no se deprecien.

Piensa: buen gusto, habilidades de IA, liderazgo, resolución de problemas complejos (cosas que te convierten en la persona que maneja las máquinas en lugar de la persona reemplazada por ellas).

Para aquellos interesados, hace poco escribí dos artículos que enseñan cómo posicionarse en esta burbuja de IA actual.

1. Cómo Invertir en IA

2. Siete Habilidades de IA para Desarrollar Ahora

Reflexiones Finales

Este no es el artículo que planeé publicar hoy.

Pasé mucho tiempo meditando este antes de presionar el botón de publicar, porque va en contra del tono optimista que trato de traer a AI Edge, pero creo que te mereces la imagen completa y no solo el lado positivo.

Mi próximo artículo cubre cómo hacerte irreemplazable en la era de la IA. Las habilidades, el posicionamiento, la mentalidad, todo. Es la continuación más práctica de todo lo que acabo de escribir.

Sígueme @aiedge_ y estará en tu feed en dos días.

Por último, por favor, dale Me gusta/Repost a este artículo para que otros puedan encontrarlo 💙