Este video asume que has visto la transmisión anterior. El contenido previo es el más importante, así que por favor échale un vistazo.

Conclusión para personas ocupadas

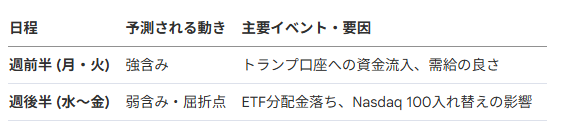

Una estrategia razonable es tomar ganancias durante la fase de expectativas impulsada por las 'cuentas Trump' en la primera mitad de la próxima semana (alrededor del martes), confirmar la caída el miércoles y jueves, y luego considerar volver a entrar basándose en los resultados de los indicadores importantes mencionados anteriormente.

En una recesión del mercado causada por intervención o aumento de las tasas de interés, también se debe prestar atención a los sectores defensivos, como el de alimentos y el minorista.

Resumen general

Julio de 2024 será un 'mes fatídico' para el mercado bursátil, especialmente para las acciones tecnológicas y de semiconductores. La fase alcista impulsada por el 'choque inverso de DeepSeek' que ha liderado el mercado está llegando a una meseta temporal debido al estancamiento de los precios de la memoria y la desaceleración de las entradas de capital.

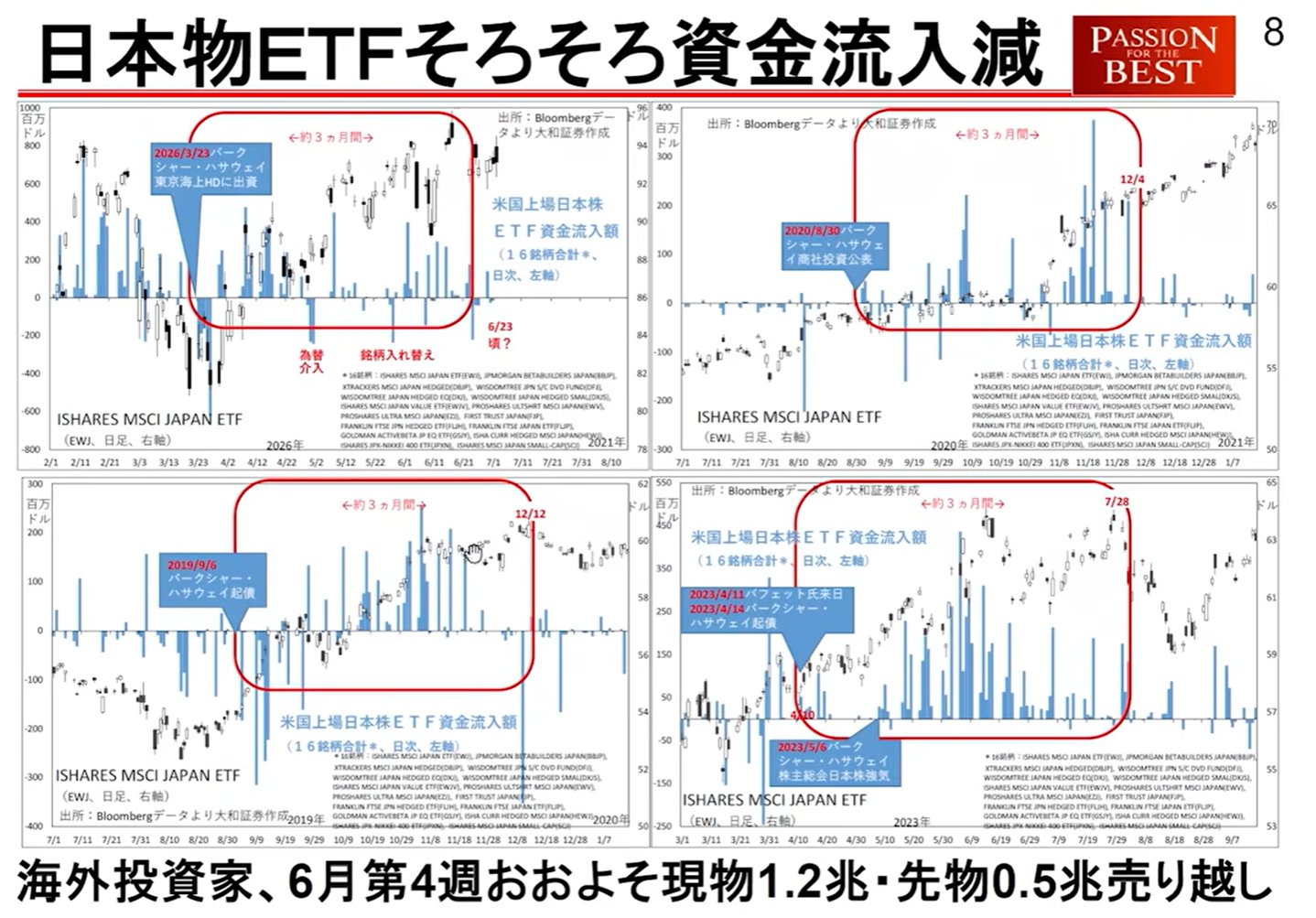

Particularmente en la segunda semana de julio (alrededor del 8 al 10 de julio), existe una alta posibilidad de un punto de inflexión en la oferta y la demanda debido a las salidas masivas de capital para los pagos de dividendos de ETF y el inicio de las 'cuentas Trump' en EE. UU.

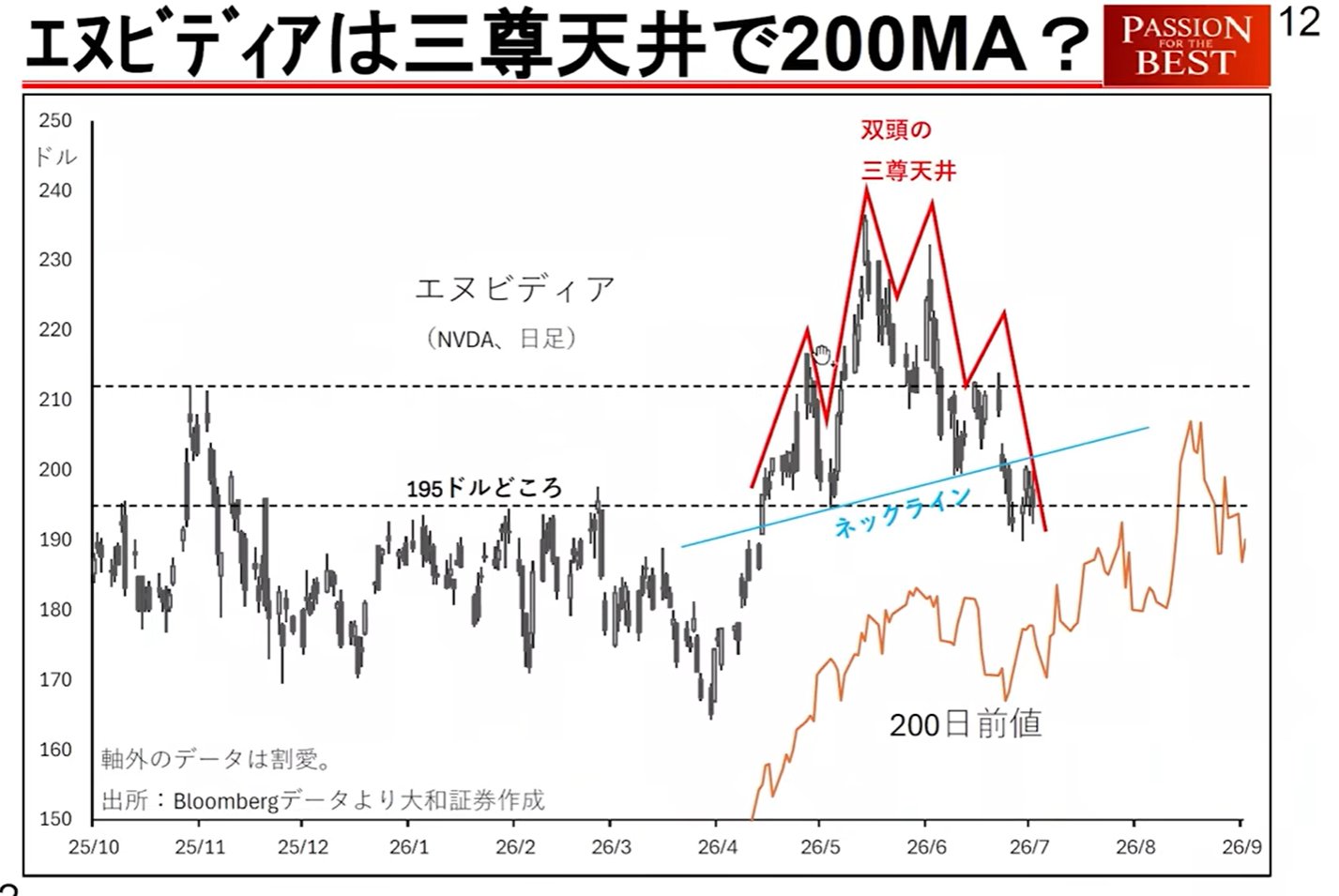

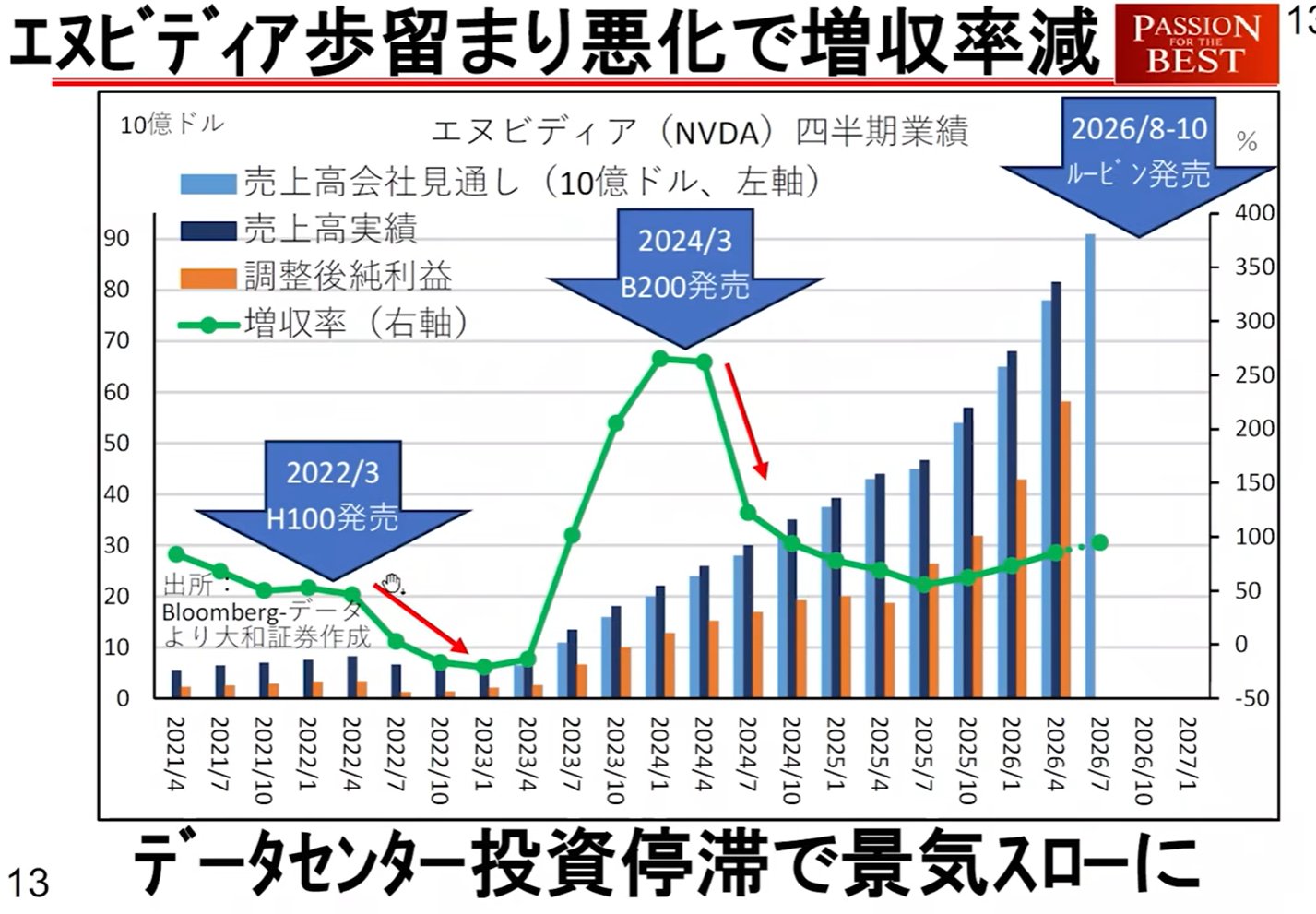

Con múltiples factores de advertencia superpuestos —como la preocupación por la desaceleración de los márgenes de beneficio durante la transición de NVIDIA al chip de próxima generación 'Rubin', el aumento de las tasas de interés a largo plazo en el país y el resurgimiento de los riesgos geopolíticos—, nos encontramos en una coyuntura crítica para determinar si el mercado alcanza su punto máximo en julio o continúa subiendo hasta septiembre.

1. Definición del 'choque inverso de DeepSeek' e impacto en el mercado

Esto se refiere a la situación en la que la hipótesis del 'choque de DeepSeek' —que sugería que los modelos de IA ligeros eliminarían la necesidad de centros de datos masivos— fue refutada, y se reconoció una vez más que 'los centros de datos masivos y el vasto conocimiento (memoria) son la justicia'.

Fenómenos que ocurren en el mercado:

Tendencias de los hiperescaladores: Los principales proveedores de la nube (hiperescaladores) han hecho contactos sucesivos con empresas como Fujikura (relacionada con fibra óptica) y Kioxia, haciendo evidente el movimiento para fortalecer los centros de datos.

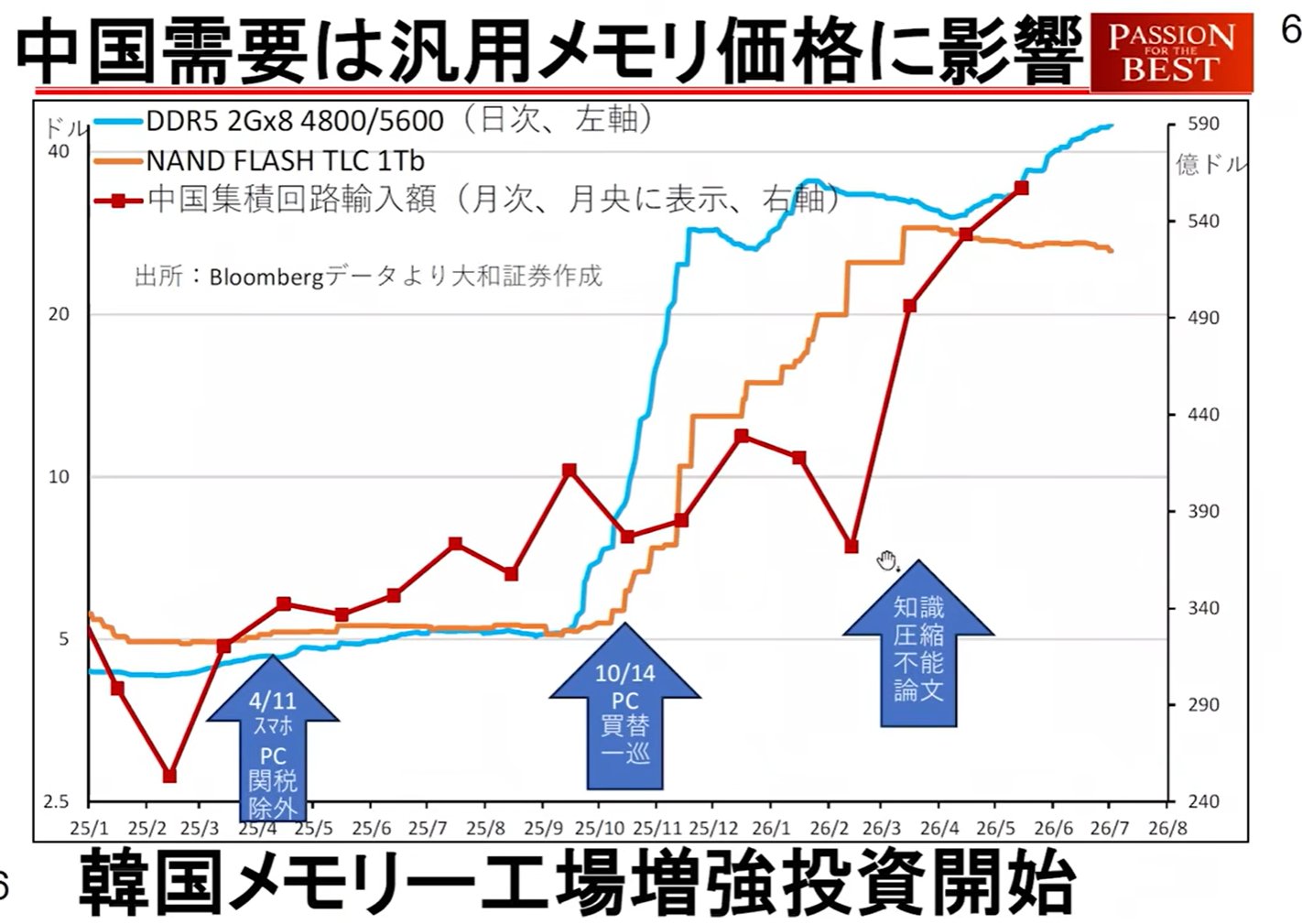

Tendencias de China: Desde abril, las importaciones de circuitos integrados de China se han disparado. Basándose en el juicio de que el conocimiento (datos) no puede comprimirse, se están moviendo para fortalecer sus capacidades de semiconductores.

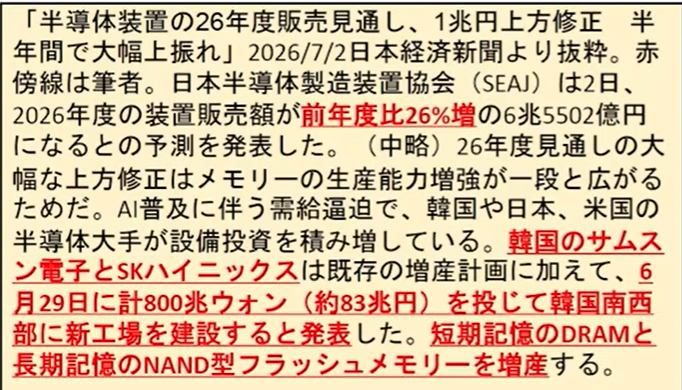

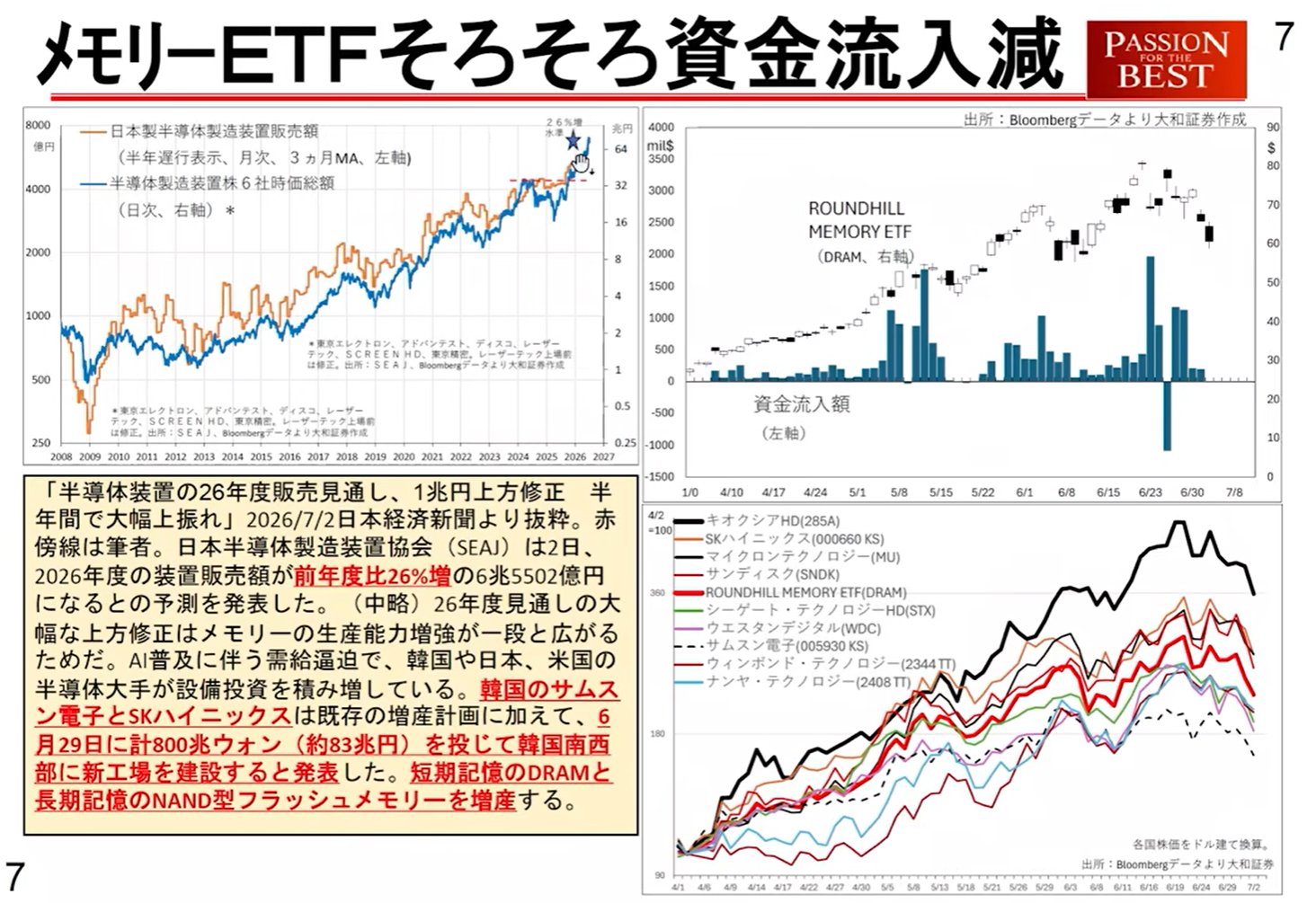

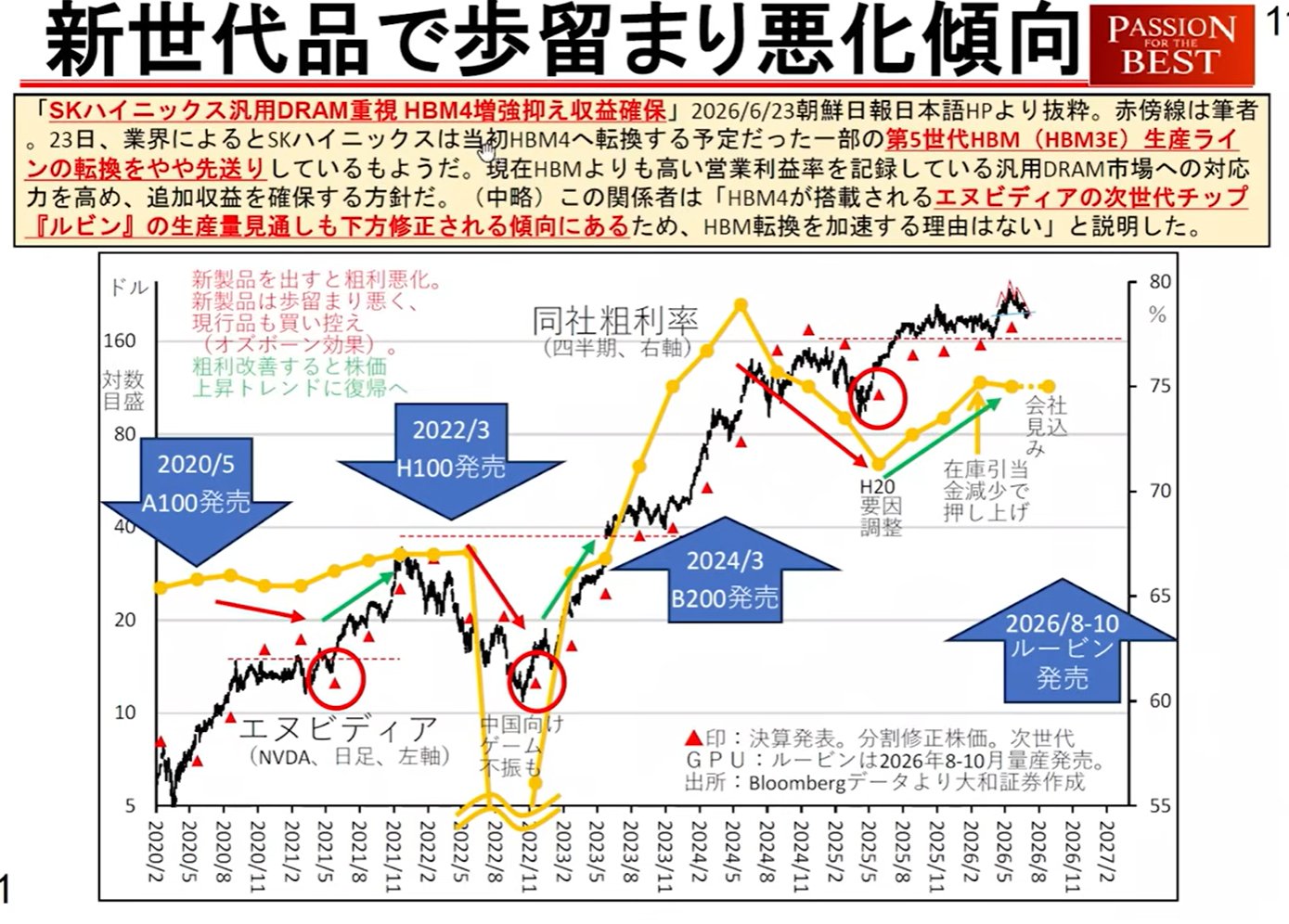

Transformación de la industria de la memoria: Inicialmente, SK Hynix y Samsung Electronics tenían una política de 'obtener ganancias pero no reinvertir', pagando altos bonos a los empleados (mención de 70 millones de yenes por persona en SK Hynix). Sin embargo, con la penetración del choque inverso de DeepSeek, juzgaron que el gigantismo de los centros de datos es inevitable. Han girado hacia la inversión de capital a gran escala y la construcción de fábricas.

Preocupaciones respecto a los cambios

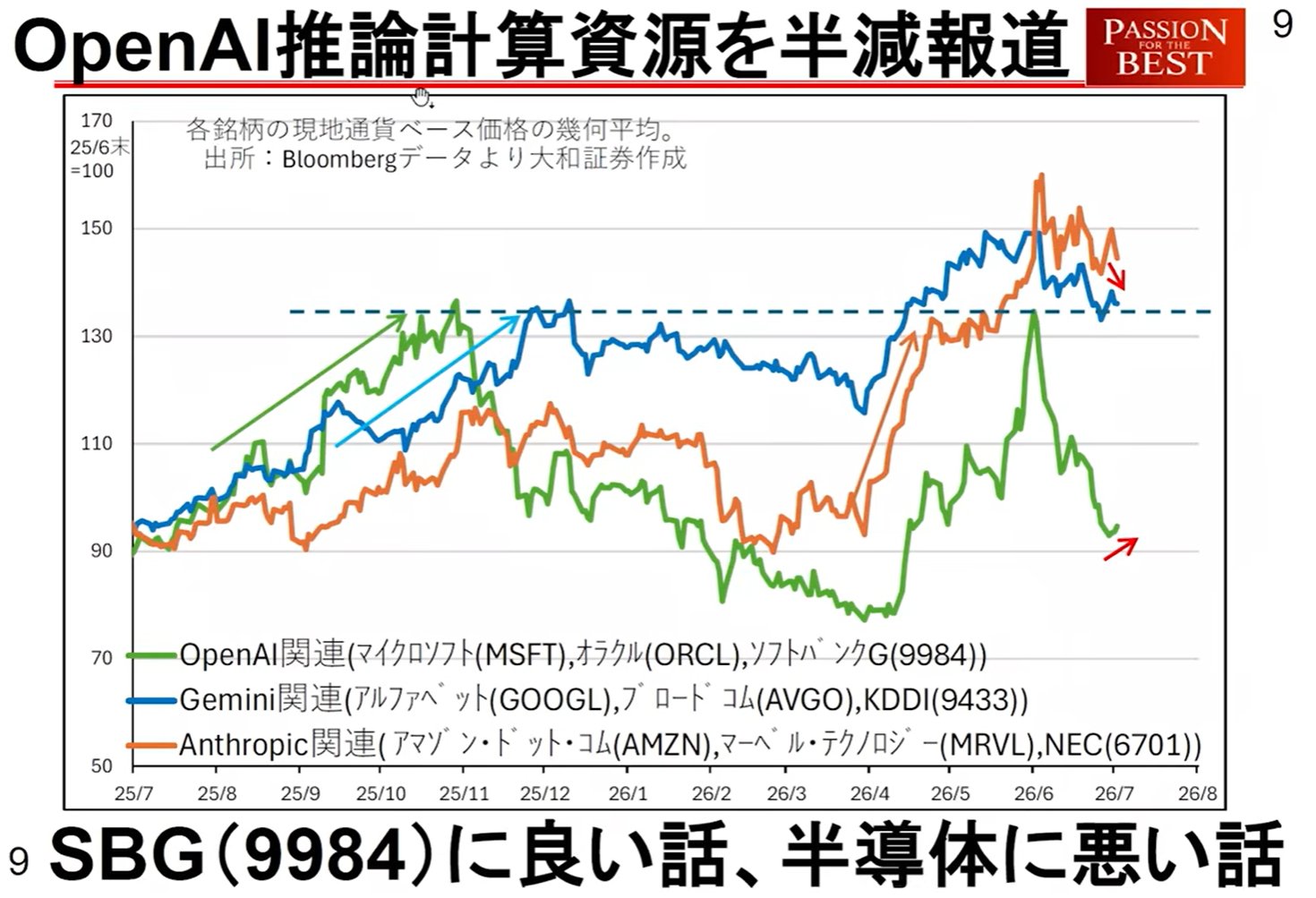

Flexibilización de la oferta y la demanda: Debido al cambio hacia una mayor producción y al desarrollo de tecnologías de ahorro de recursos por parte de OpenAI (potencial para reducir a la mitad los recursos relacionados con la inferencia), existen preocupaciones de que los beneficios de los 'aumentos de precios debido a la escasez de oferta' disfrutados hasta ahora puedan disminuir.

Estancamiento de las acciones de memoria: Recientemente, las entradas de capital en los ETF de memoria se han detenido, y están apareciendo señales de que los precios de las acciones comienzan a caer para SK Hynix, Samsung Electronics y Kioxia.

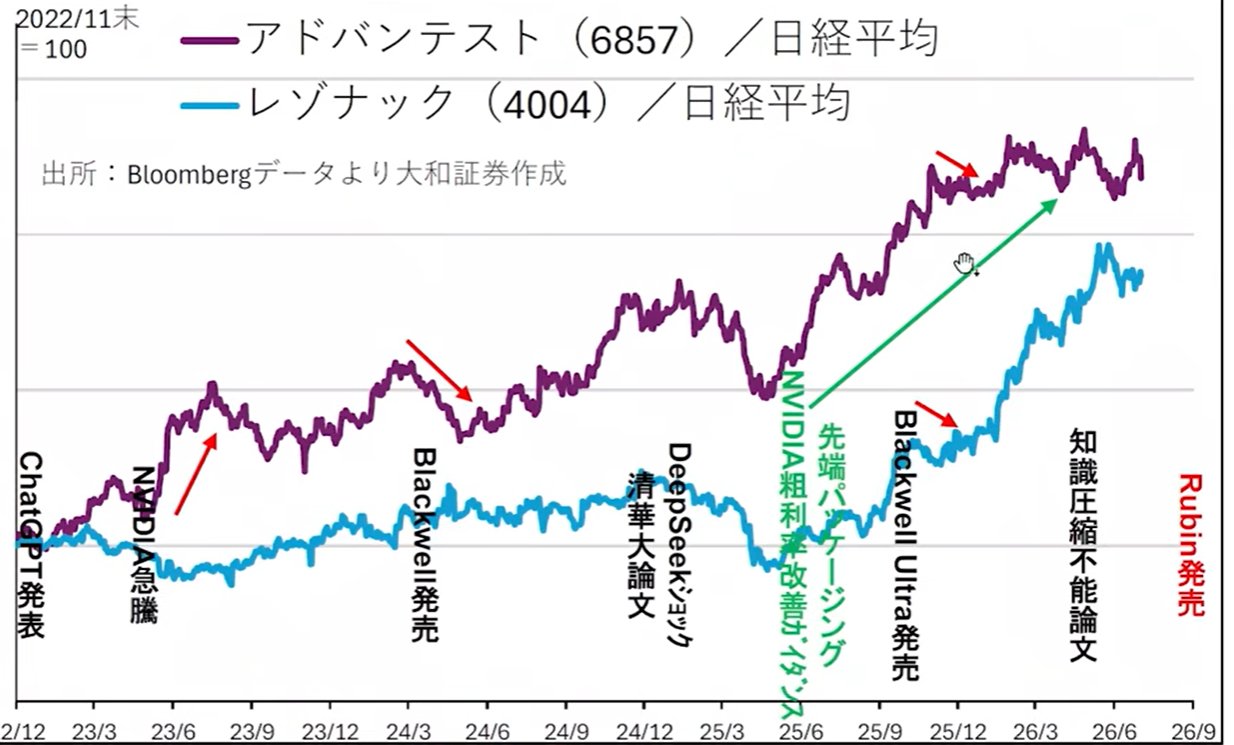

2. Ciclos tecnológicos y perspectivas de ganancias para acciones de semiconductores/tecnología

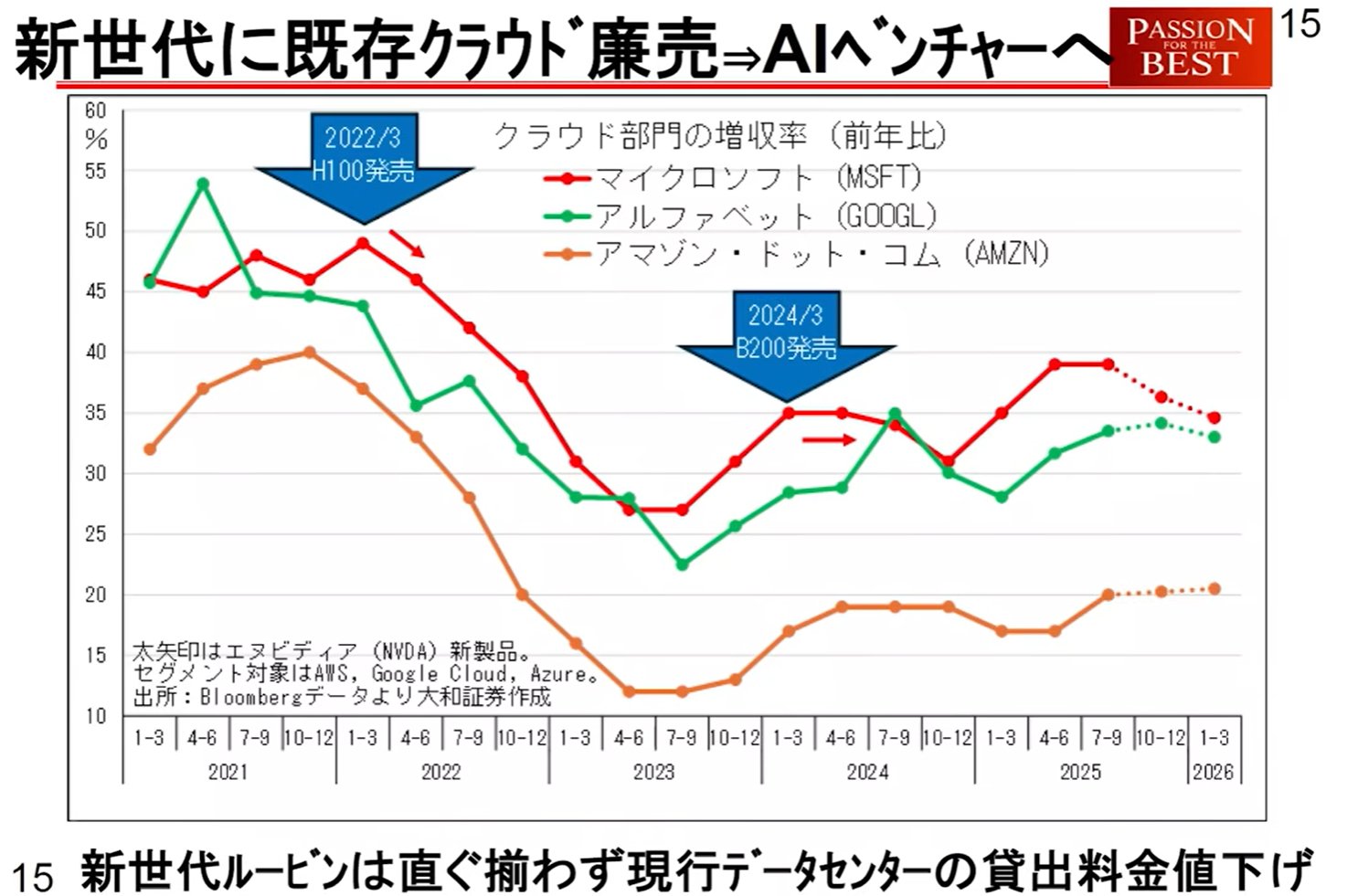

Se presenta una 'Teoría del ciclo de nuevos productos', donde los ciclos de productos centrados en NVIDIA afectan el desempeño macroeconómico y las acciones relacionadas.

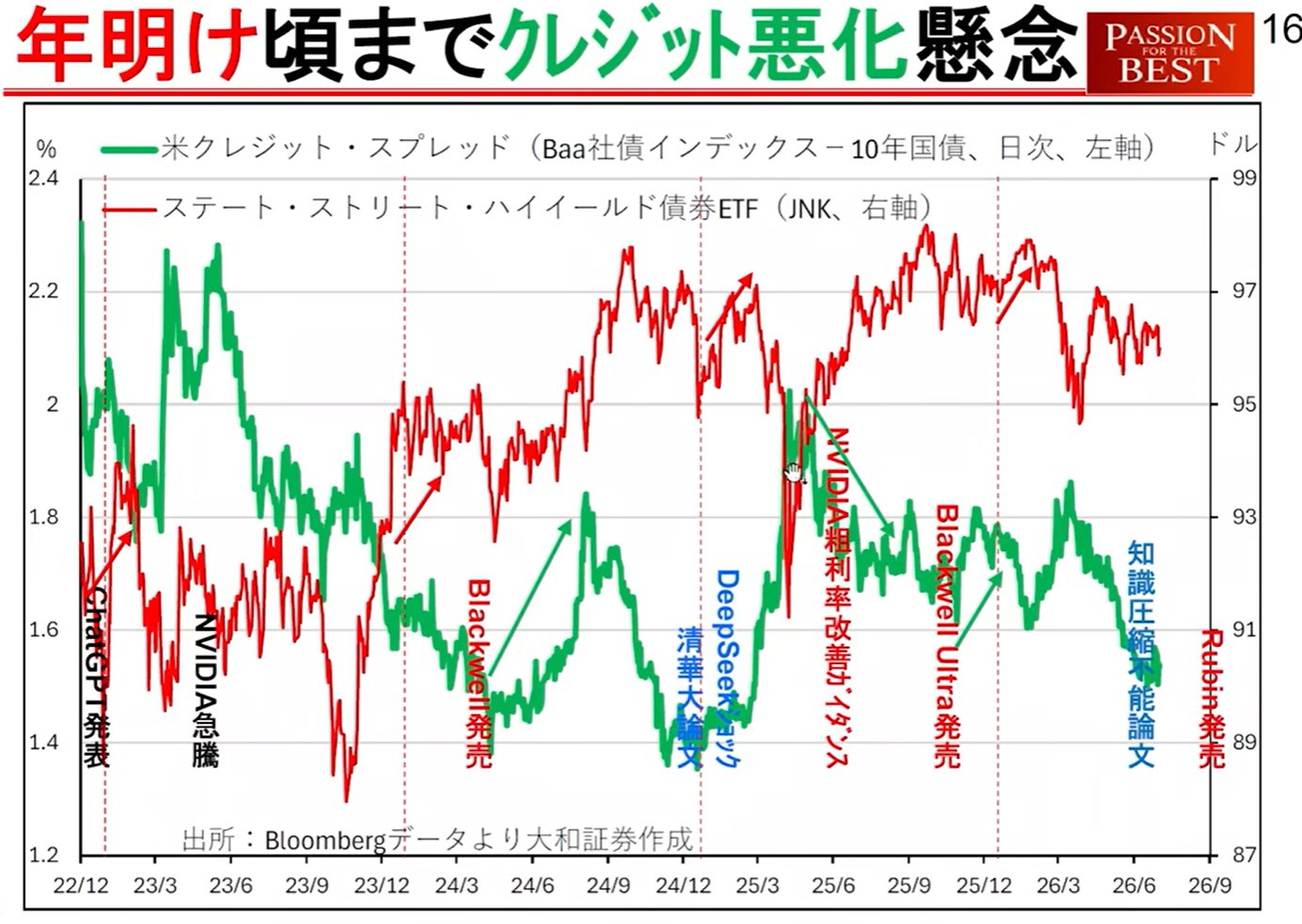

Transición de productos de NVIDIA y la ley de deterioro del crédito:

Cuando se lanzan chips de próxima generación como 'Blackwell' o el posterior 'Rubin', ocurren los siguientes patrones:

Menor tasa de crecimiento de ingresos: Inmediatamente después de la introducción de nuevos productos, los rendimientos son bajos y la tasa de crecimiento de los ingresos cae temporalmente.

Impacto en las divisiones de la nube: Aunque los nuevos productos pueden costar el doble, su rendimiento es cuatro veces mayor, lo que los hace más baratos para los usuarios. Como resultado, la tasa de crecimiento de los ingresos de las divisiones de la nube que los proporcionan se desacelera, convirtiéndose en un factor que empeora la situación crediticia en EE. UU.

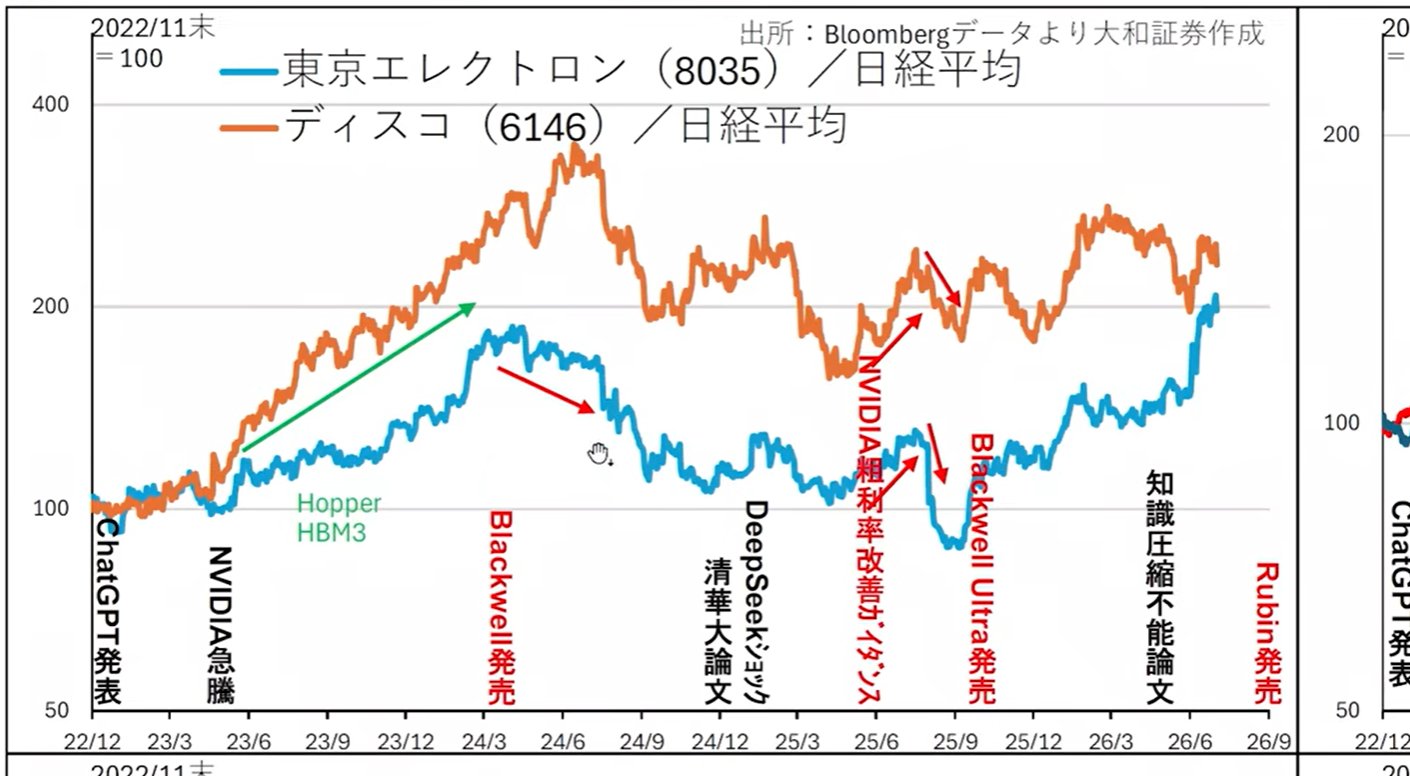

Rendimiento inferior de las acciones: En ejemplos pasados (como Hopper), las principales acciones como Tokyo Electron, Disco y Advantest han mostrado movimientos con un rendimiento inferior al promedio del mercado en el momento de los lanzamientos o mejoras de productos.

Sectores poco comunes que se benefician a partir de aquí

Mientras que los 'contenidos (semiconductores)' de los centros de datos entran en una fase de ajuste, existen oportunidades de negocio en sectores relacionados con el 'recipiente (edificios)'.

Equipos de energía y aire acondicionado: Mitsubishi Electric, Fuji Electric, Meidensha, etc.

Datos estadísticos: En los datos de gasto en construcción de EE. UU. de mayo, la inversión en edificios de centros de datos tiene una tendencia fuerte, y se espera un rendimiento superior de estas acciones.

3. Segunda semana de julio: Punto de inflexión de oferta y demanda y eventos importantes

Se espera que el mercado en julio se comporte de manera extremadamente inestable debido a una combinación de factores estacionales y eventos específicos.

Factores de estacionalidad y oferta-demanda:

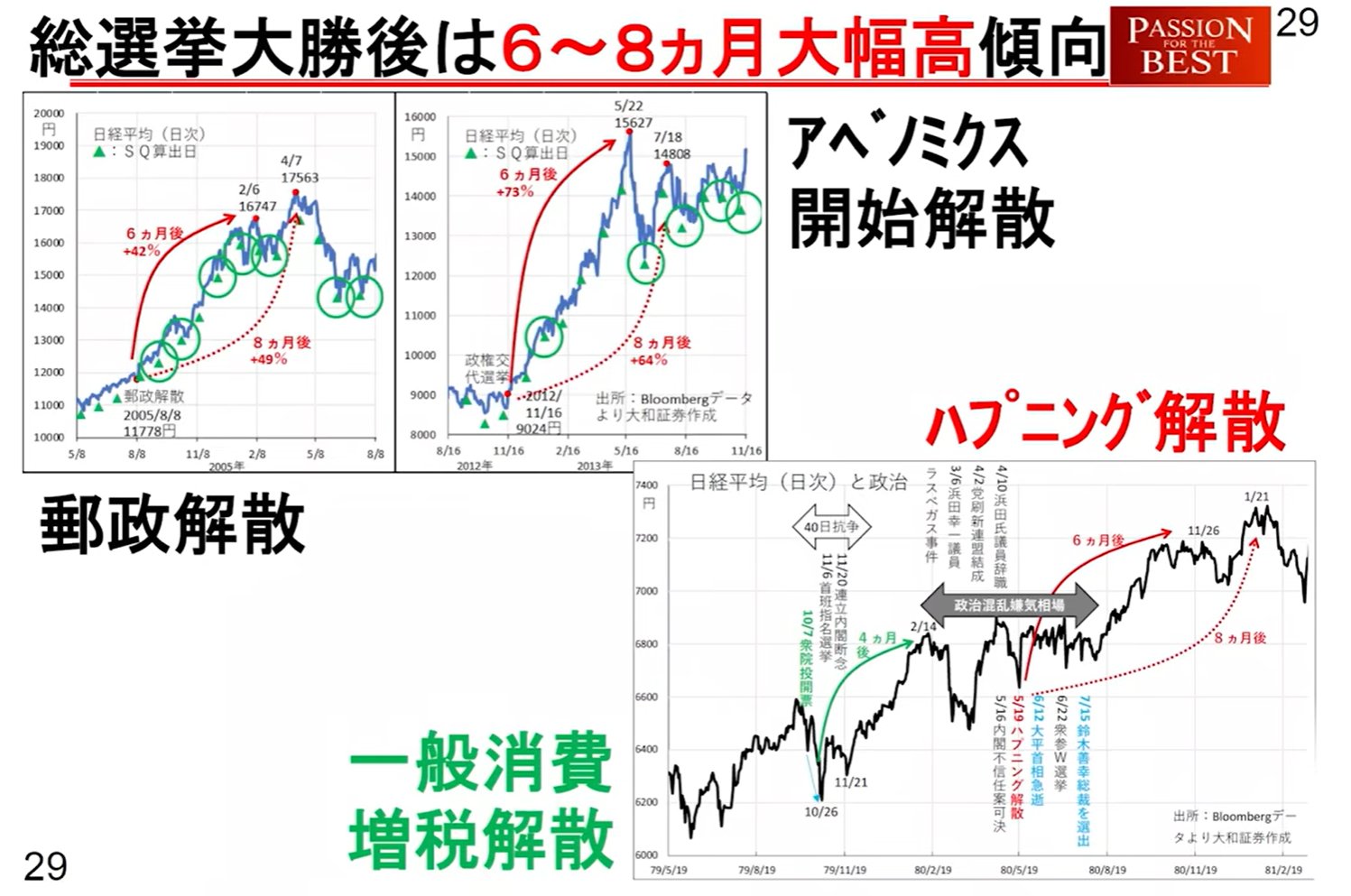

Teoría del techo de julio: En el promedio de los últimos 20 años, el Nikkei 225 tiende a alcanzar un techo alrededor del 3 de julio.

Pagos de dividendos: El 8 y 10 de julio, se producirán ventas de aproximadamente 1.7 billones de yenes por pagos de dividendos de ETF. Dado que la mayoría de estos fondos van al Banco de Japón, no se reinvierten en el mercado, lo que resulta en una simple salida de capital.

Inicio de las cuentas Trump: A partir del Día de la Independencia de EE. UU. el 4 de julio, comenzará la operación de las 'cuentas Trump' (nombre provisional) con miras a la administración a partir de 2025. Objetivo: $1,000 proporcionados por cada niño nacido entre el año pasado y julio de este año; los padres pueden contribuir hasta $5,000 anualmente.

Escala: Fondos de aproximadamente 1 billón a 6 billones de yenes fluirán primero hacia los ETF del S&P 500 (SPY), etc. Esto será un factor de compra en la primera mitad de la próxima semana, pero después de eso, el impacto será limitado ya que las contribuciones se basarán en el 'orden de nacimiento'.

Cronología de oferta y demanda (Escenario para la próxima semana)

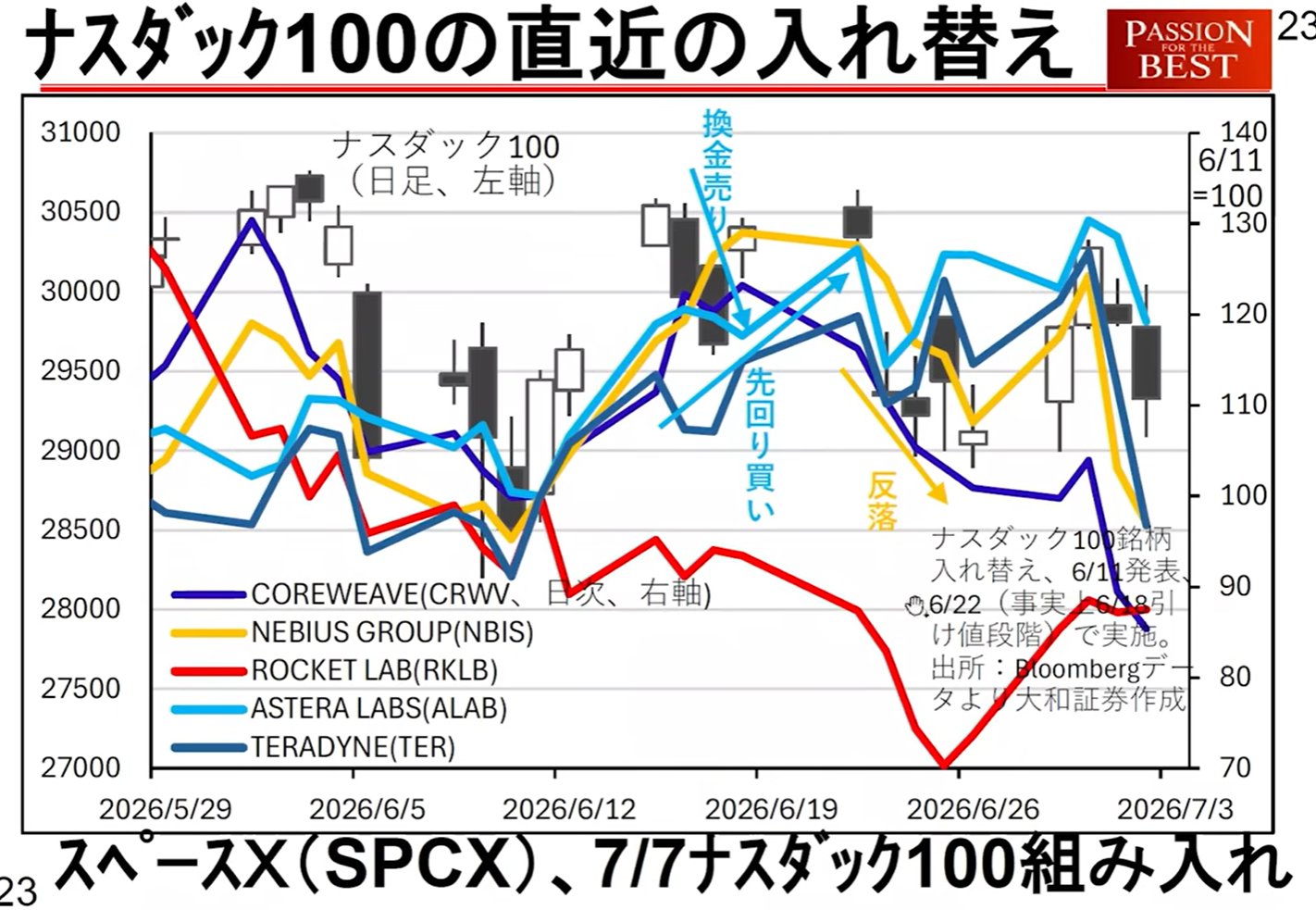

Reequilibrio del Nasdaq 100: Relacionado con la inclusión de SpaceX, etc., la oferta y la demanda pueden verse alteradas alrededor de la apertura del mercado el próximo martes.

4. Indicadores macroeconómicos y factores de riesgo a observar

Tasas de interés nacionales y tendencias del Banco de Japón:

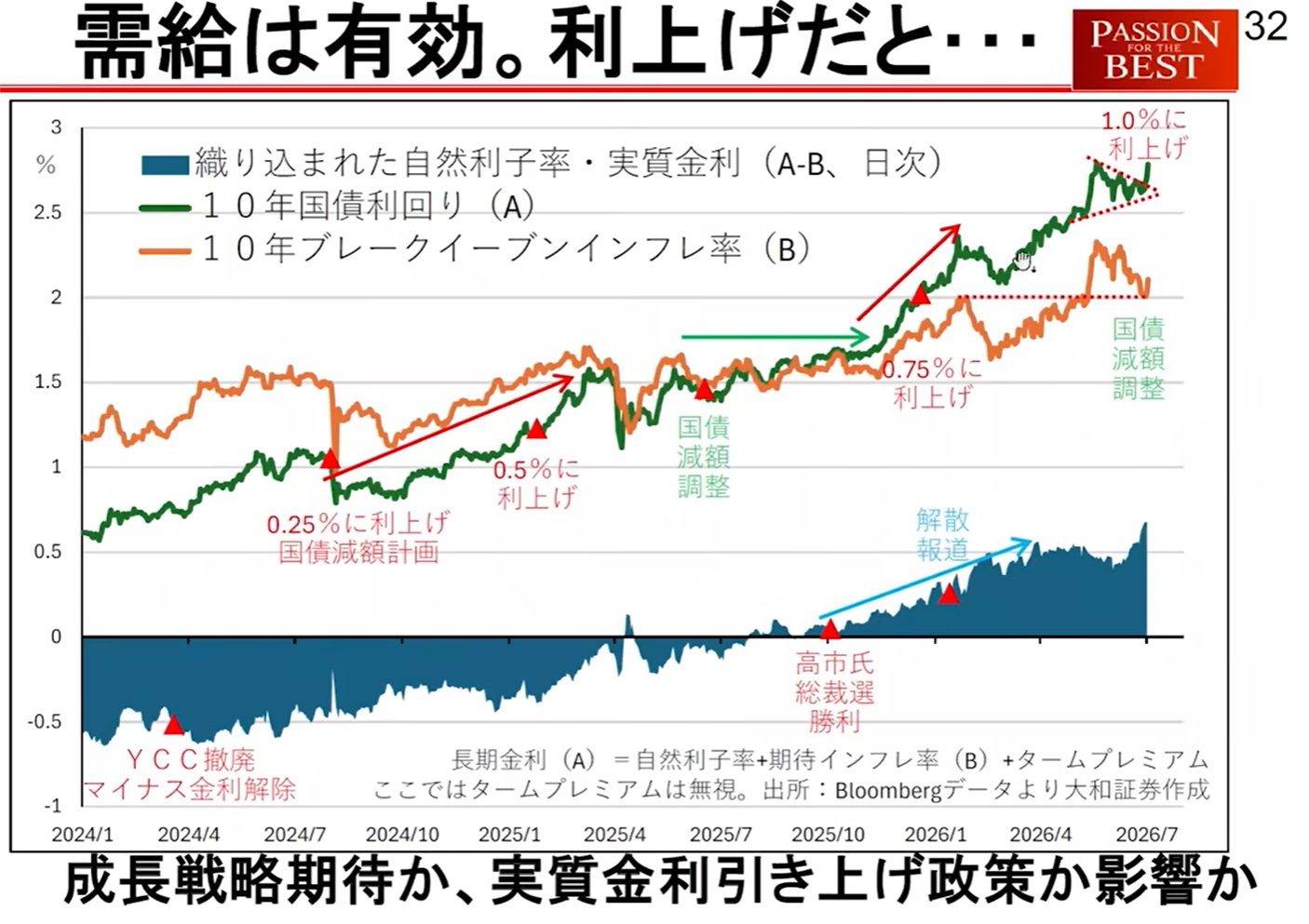

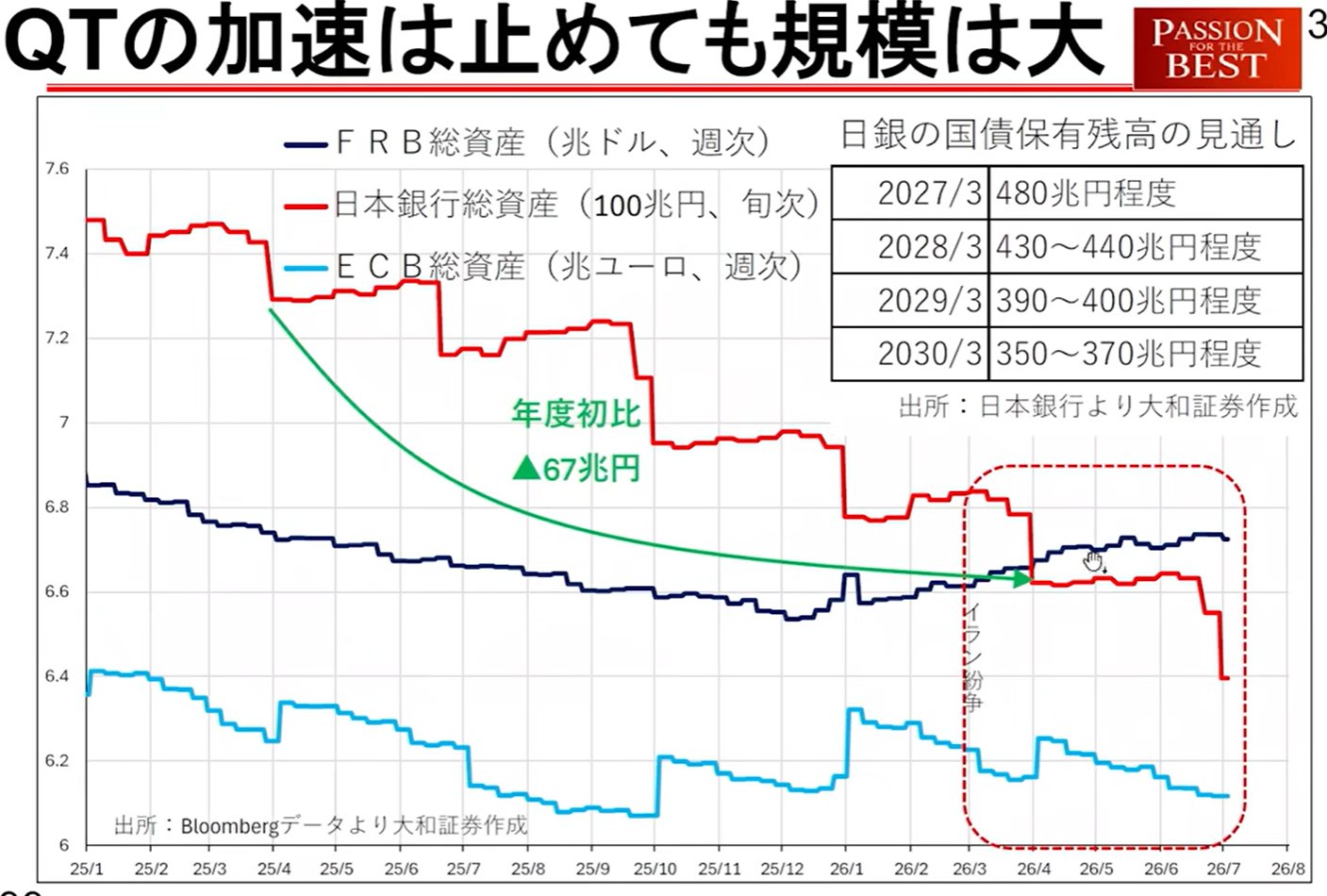

Aumento de las tasas de interés a largo plazo: Las tasas de interés a largo plazo de Japón han roto al alza desde una 'consolidación triangular', lo que sugiere mayores aumentos técnicos.

Reducción de activos del BOJ: Existe la posibilidad de que el Banco de Japón esté reduciendo sus tenencias de bonos gubernamentales a una escala de 20 billones de yenes por mes, lo cual es la causa principal del aumento de las tasas de interés. Un aumento en las tasas de interés reales funciona negativamente para los precios de las acciones.

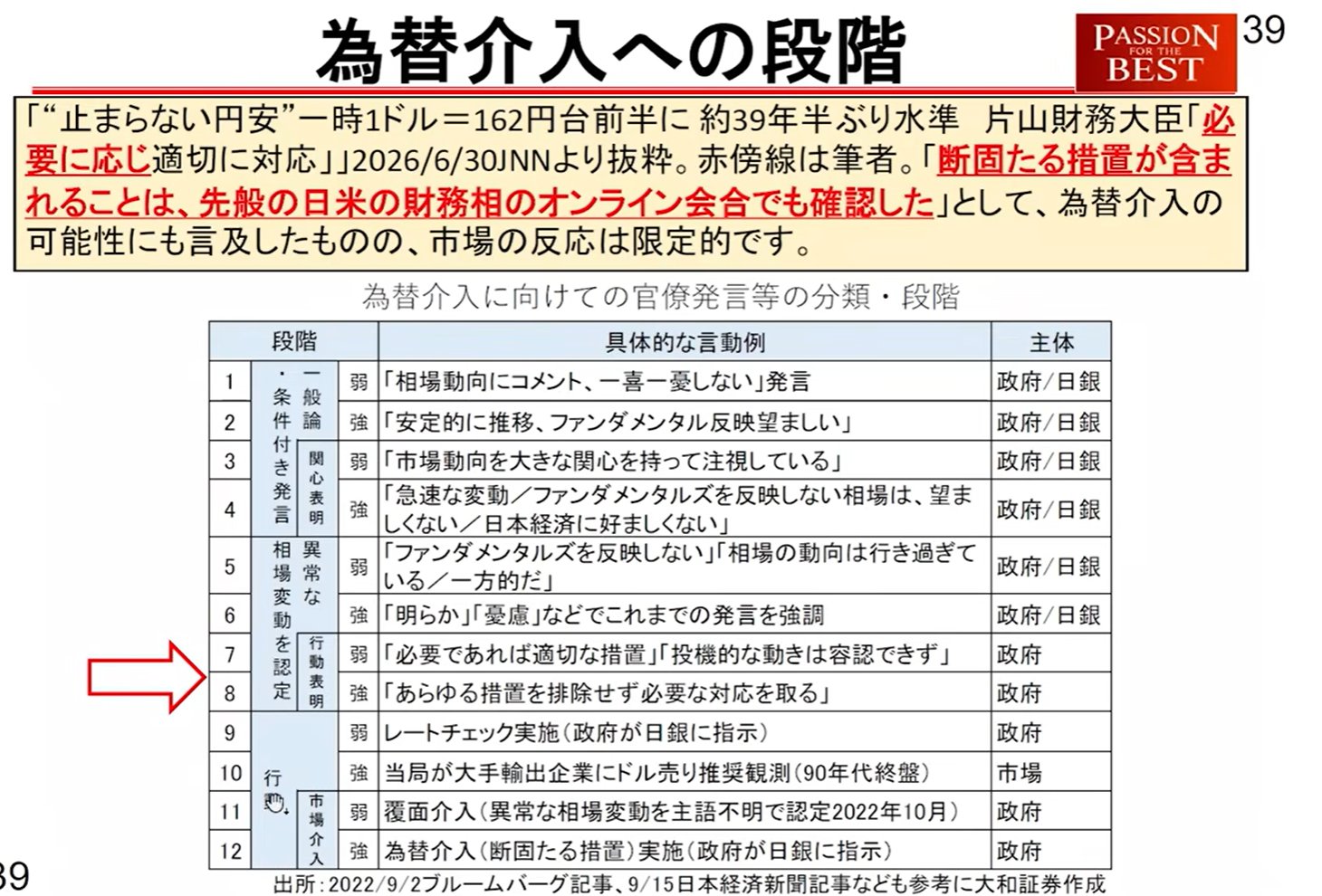

Niveles de advertencia de intervención cambiaria

El tipo de cambio (rango de 160–161 yenes) se encuentra en una etapa en la que la acción del gobierno está extremadamente cerca. El Sr. Kinouchi analiza el nivel de advertencia de intervención en 10 fases.

*Recientemente, una traducción errónea en algunos medios (sobre las tasas de interés neutrales) sacudió el mercado, pero no hay cambios sustanciales en la postura de las autoridades.

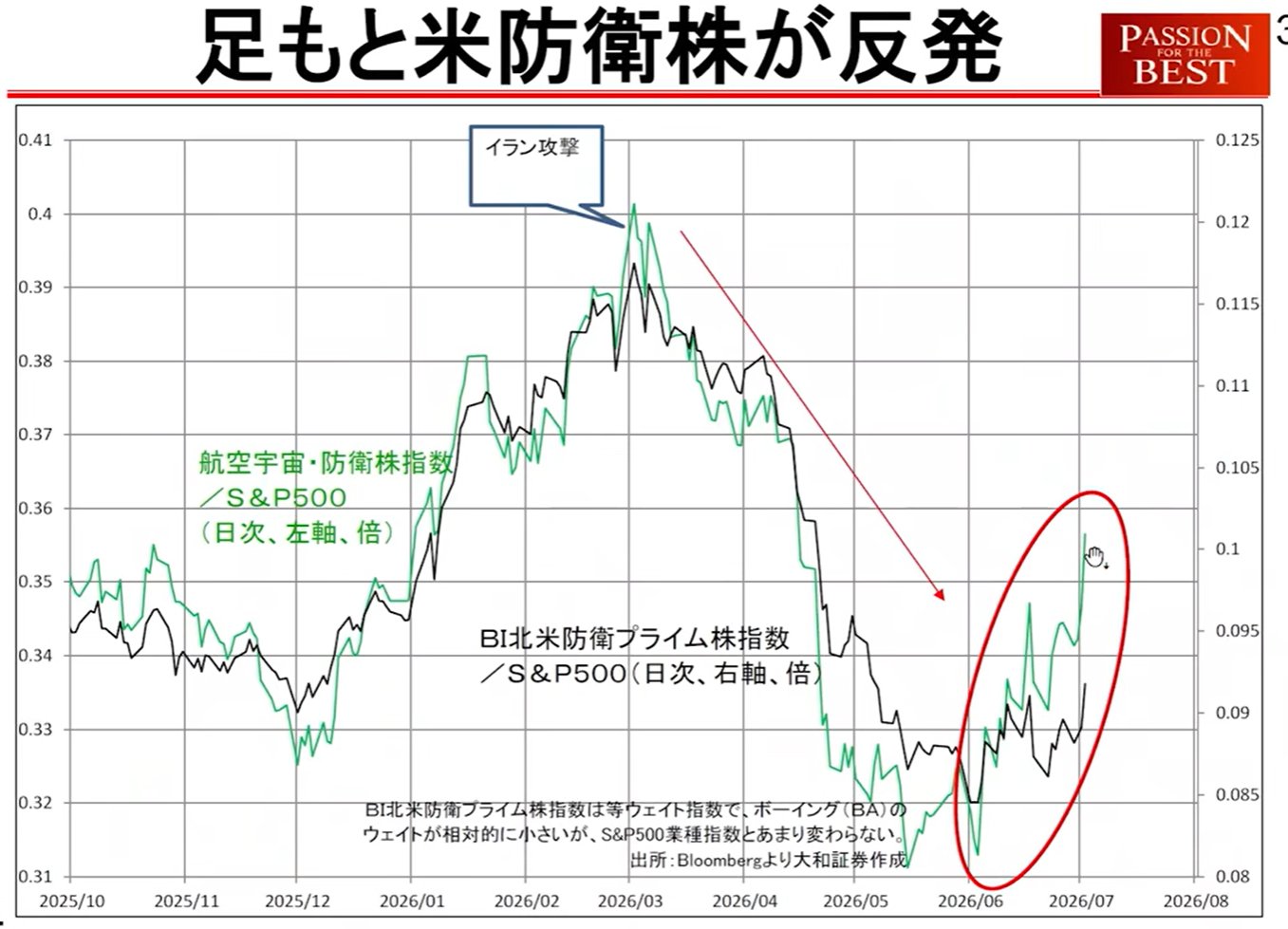

Riesgo geopolítico

Aumento de las acciones de defensa de EE. UU.: Las acciones relacionadas con la defensa de EE. UU. están superando significativamente al mercado, y es posible que el mercado esté sintiendo 'presagios de guerra'. Esto también podría ser un factor que induzca el aumento de las tasas de interés en Japón.

5. Puntos de divergencia para futuras decisiones de inversión

Hay dos indicadores importantes para juzgar si el mercado termina en julio o se extiende hasta septiembre.

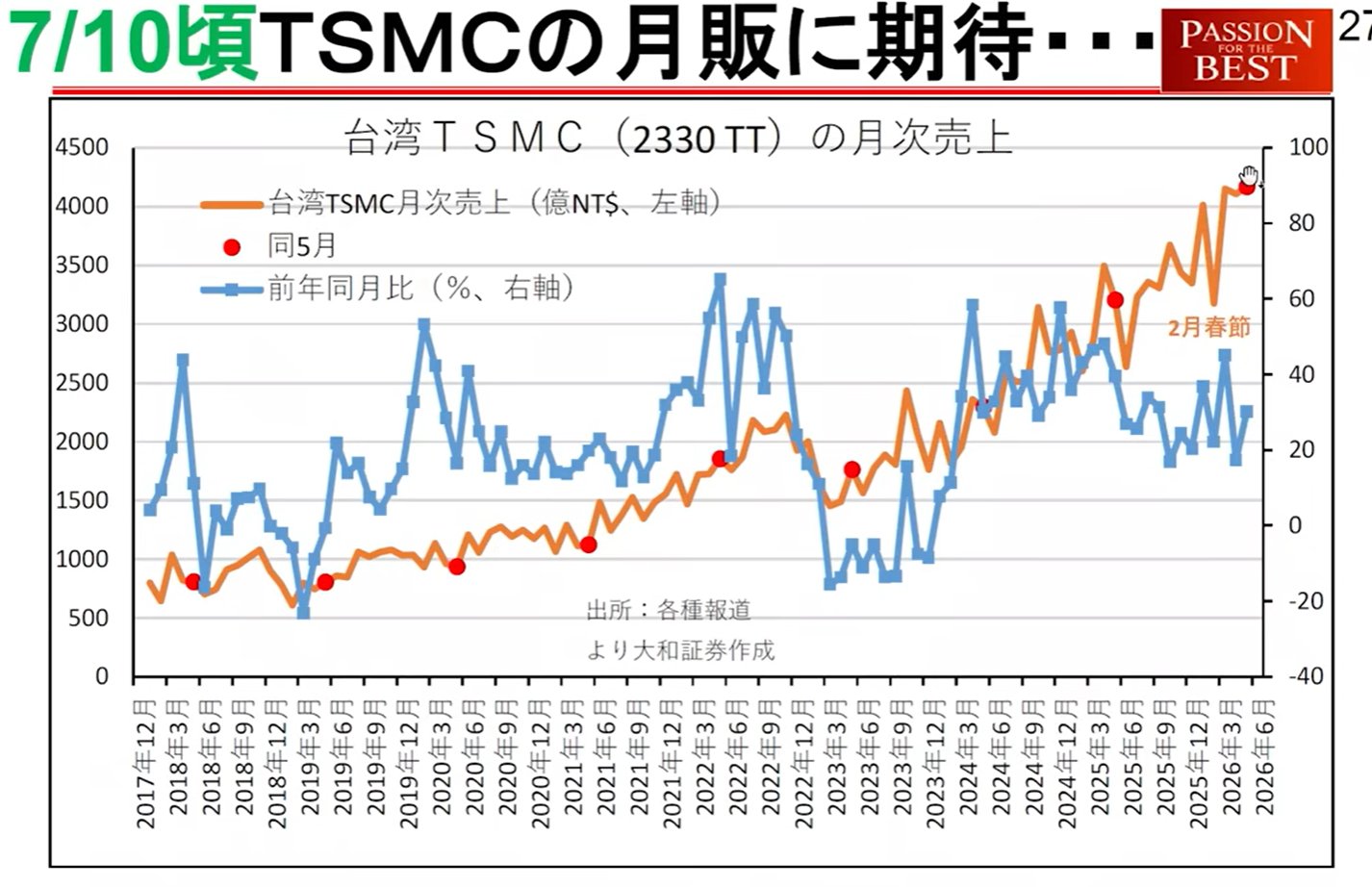

Ventas mensuales de TSMC (10 de julio): Si esto crece significativamente, las preocupaciones de que 'no se pueden fabricar nuevos productos' se disiparán y el mercado tecnológico podría reactivarse.

Perspectivas de la economía mundial del FMI (8 de julio): Un criterio para los inversores europeos que realizan asignación por países. Si se eleva la perspectiva de crecimiento de Japón, se puede trazar un escenario donde la 'compra de Japón' por parte de los europeos continúe hasta septiembre.