Dieses Video setzt voraus, dass Sie die vorherige Sendung gesehen haben. Da der vorherige Inhalt am wichtigsten ist, schauen Sie ihn sich bitte an.

Fazit für Eilige

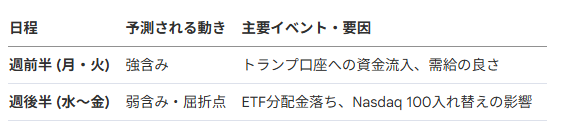

Eine vernünftige Strategie besteht darin, in der ersten Hälfte der nächsten Woche (etwa am Dienstag) während der durch „Trump-Konten“ getriebenen Erwartungsphase Gewinne mitzunehmen, den Rücksetzer am Mittwoch und Donnerstag abzuwarten und dann auf Basis der Ergebnisse der oben genannten wichtigen Indikatoren einen Wiedereinstieg in Erwägung zu ziehen.

Bei einem Marktabschwung, der durch Interventionen oder steigende Zinsen verursacht wird, sollte zudem auf defensive Sektoren wie Lebensmittel und Einzelhandel geachtet werden.

Kurze Zusammenfassung

Der Juli 2024 wird ein „Schicksalsmonat“ für den Aktienmarkt, insbesondere für Tech- und Halbleiteraktien. Die Hausse, die durch den „Reverse DeepSeek Shock“ angetrieben wurde und den Markt anführte, erreicht aufgrund stagnierender Speicherpreise und nachlassender Kapitalzuflüsse ein vorübergehendes Plateau.

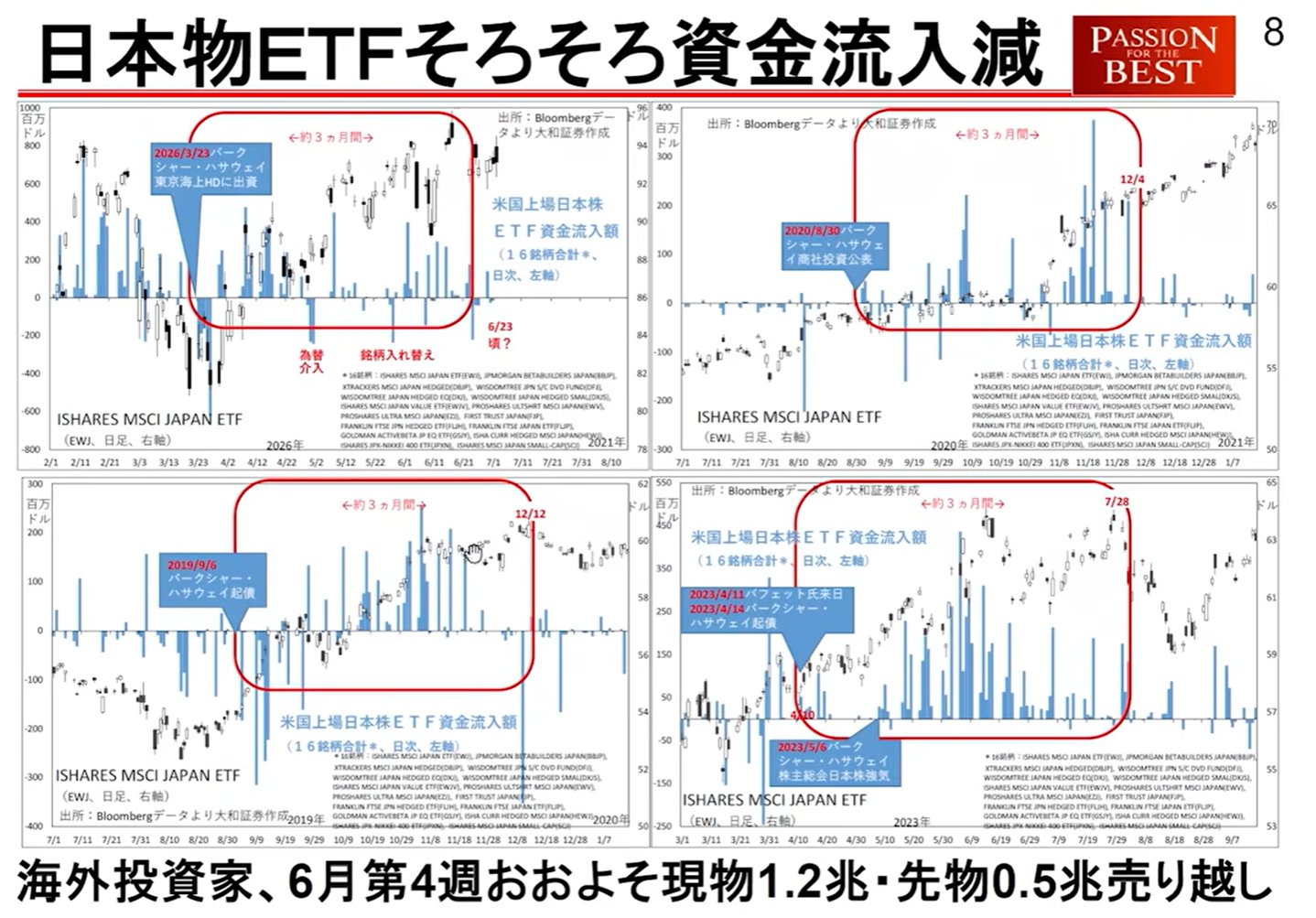

Insbesondere in der zweiten Juliwoche (etwa vom 8. bis 10. Juli) besteht eine hohe Wahrscheinlichkeit für einen Wendepunkt bei Angebot und Nachfrage aufgrund massiver Kapitalabflüsse für ETF-Dividendenausschüttungen und des Starts der „Trump-Konten“ in den USA.

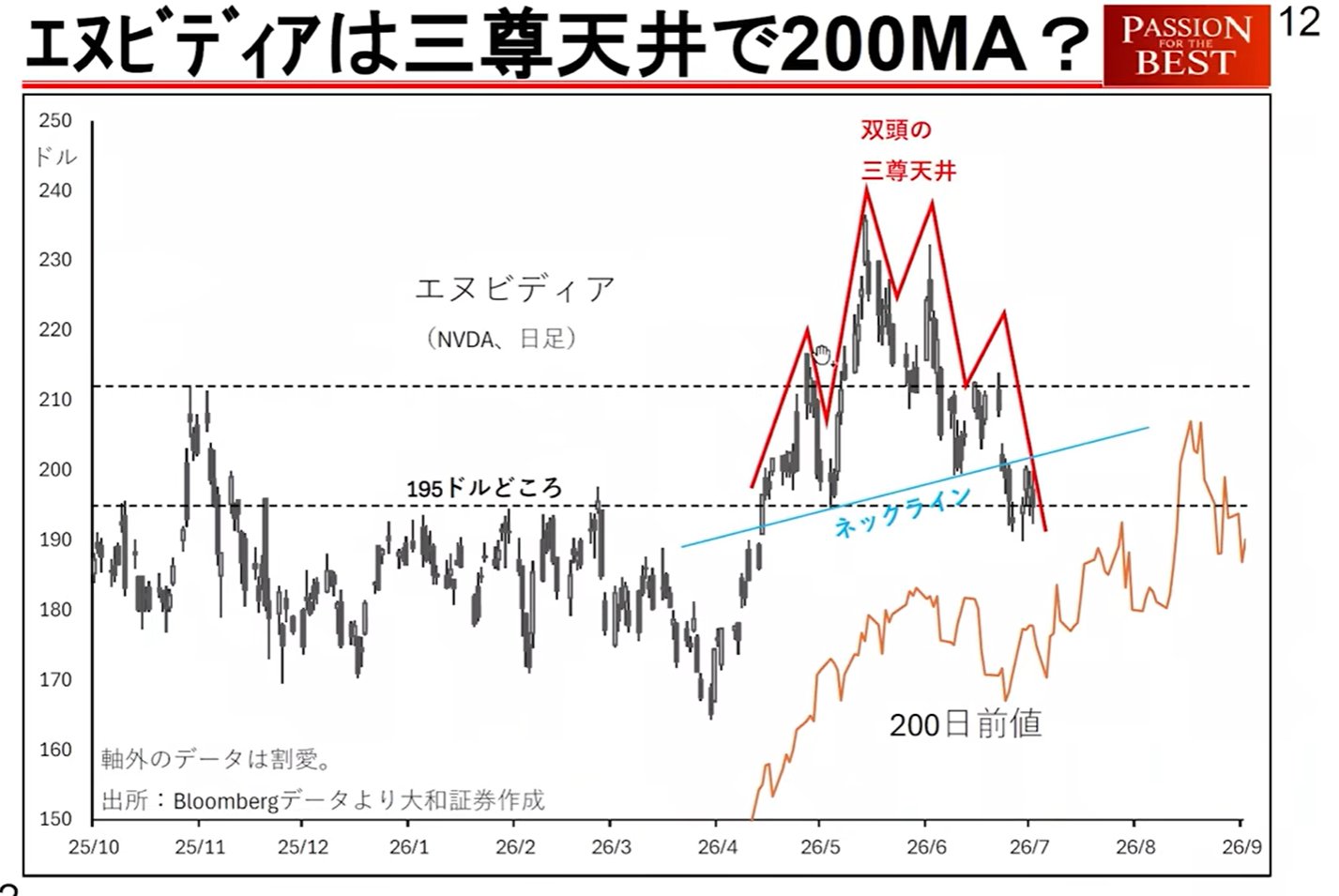

Da sich mehrere Warnfaktoren überschneiden – wie etwa die Sorge um sinkende Gewinnmargen während NVIDIAs Übergang zum „Rubin“-Chip der nächsten Generation, steigende inländische langfristige Zinsen und das Wiederaufleben geopolitischer Risiken –, befinden wir uns an einem kritischen Punkt, um zu bestimmen, ob der Markt im Juli seinen Höchststand erreicht oder bis September weiter steigt.

1. Definition des „Reverse DeepSeek Shock“ und Marktauswirkungen

Dies bezieht sich auf die Situation, in der die Hypothese des „DeepSeek Shock“ – die besagte, dass leichtgewichtige KI-Modelle massive Rechenzentren überflüssig machen würden – widerlegt wurde und erneut anerkannt wurde, dass „massive Rechenzentren und umfangreiches Wissen (Speicher) das Gebot der Stunde sind.“

Phänomene am Markt:

Hyperscaler-Trends: Große Cloud-Anbieter (Hyperscaler) haben nacheinander Kontakt zu Unternehmen wie Fujikura (Glasfaser-Bereich) und Kioxia aufgenommen, was die Bewegung zur Stärkung von Rechenzentren deutlich macht.

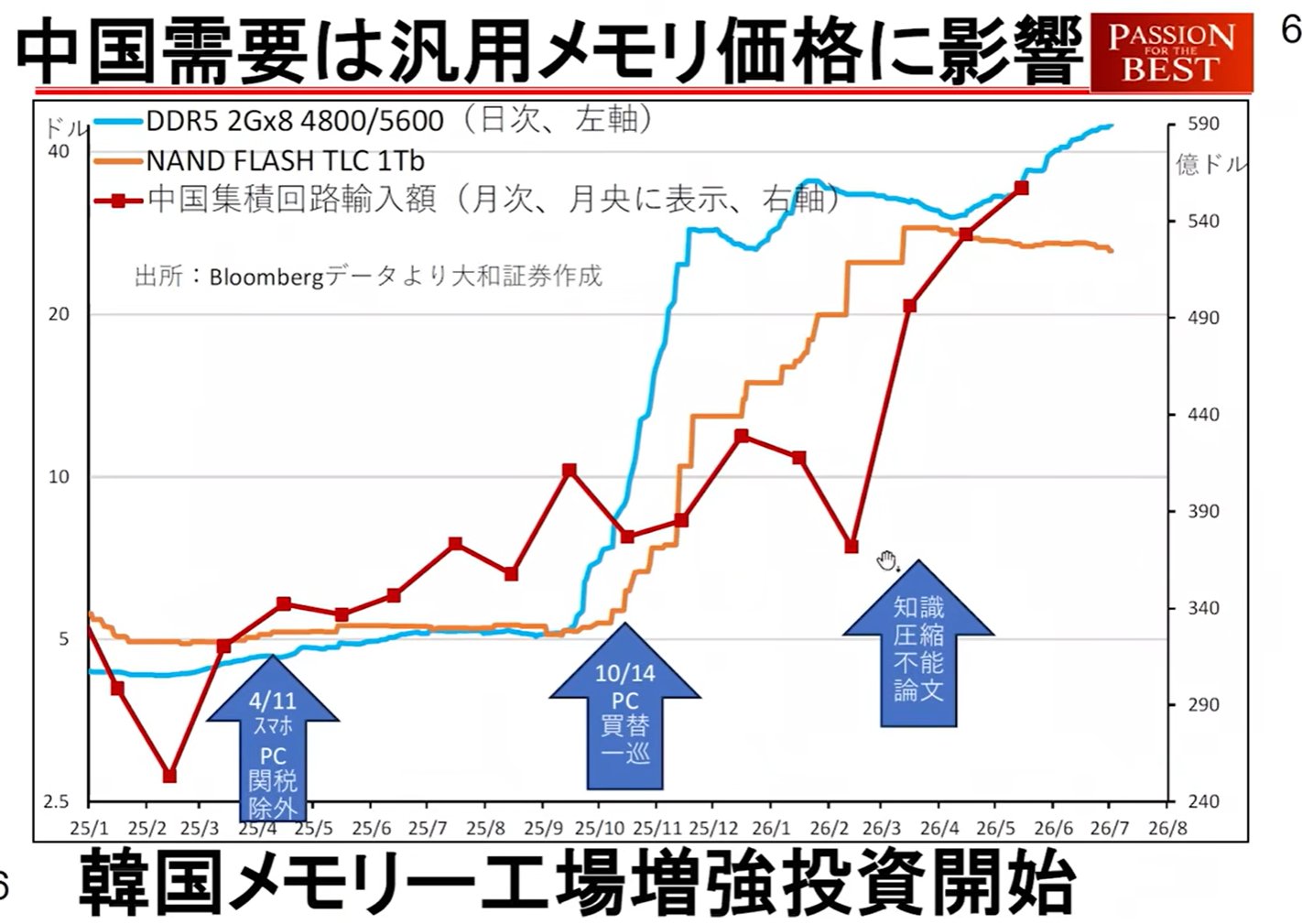

Chinas Trends: Seit April sind Chinas Importe von integrierten Schaltkreisen sprunghaft angestiegen. Basierend auf der Einschätzung, dass Wissen (Daten) nicht komprimiert werden kann, bewegen sie sich darauf zu, ihre Halbleiterkapazitäten zu stärken.

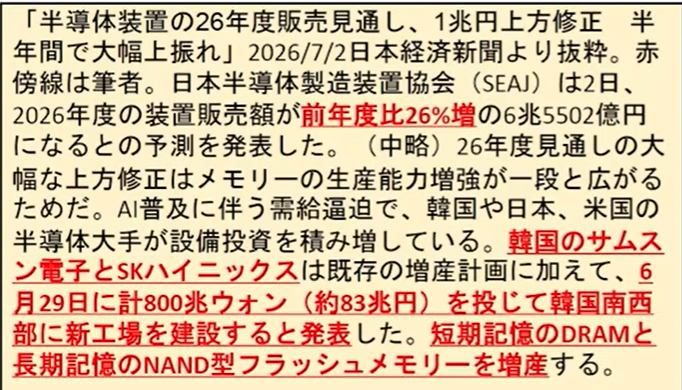

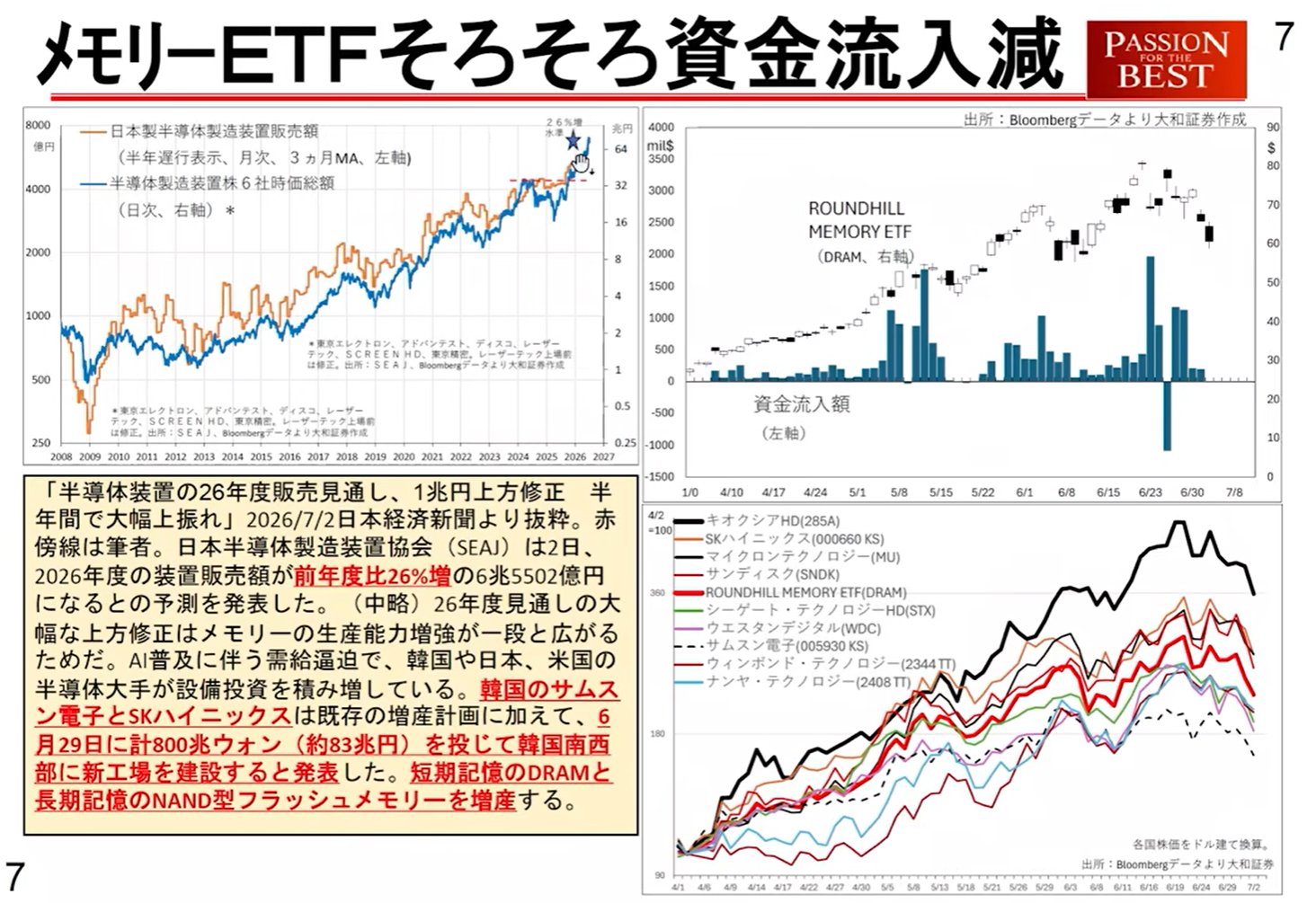

Transformation der Speicherindustrie: Anfangs verfolgten SK Hynix und Samsung Electronics eine Politik des „Gewinne machen, aber nicht reinvestieren“ und zahlten hohe Boni an die Mitarbeiter (Erwähnung von 70 Millionen Yen pro Person bei SK Hynix). Mit der Verbreitung des Reverse DeepSeek Shock kamen sie jedoch zu dem Schluss, dass die Gigantomanie der Rechenzentren unvermeidlich ist. Sie haben auf groß angelegte Kapitalinvestitionen und Fabrikbau umgestellt.

Bedenken hinsichtlich Veränderungen

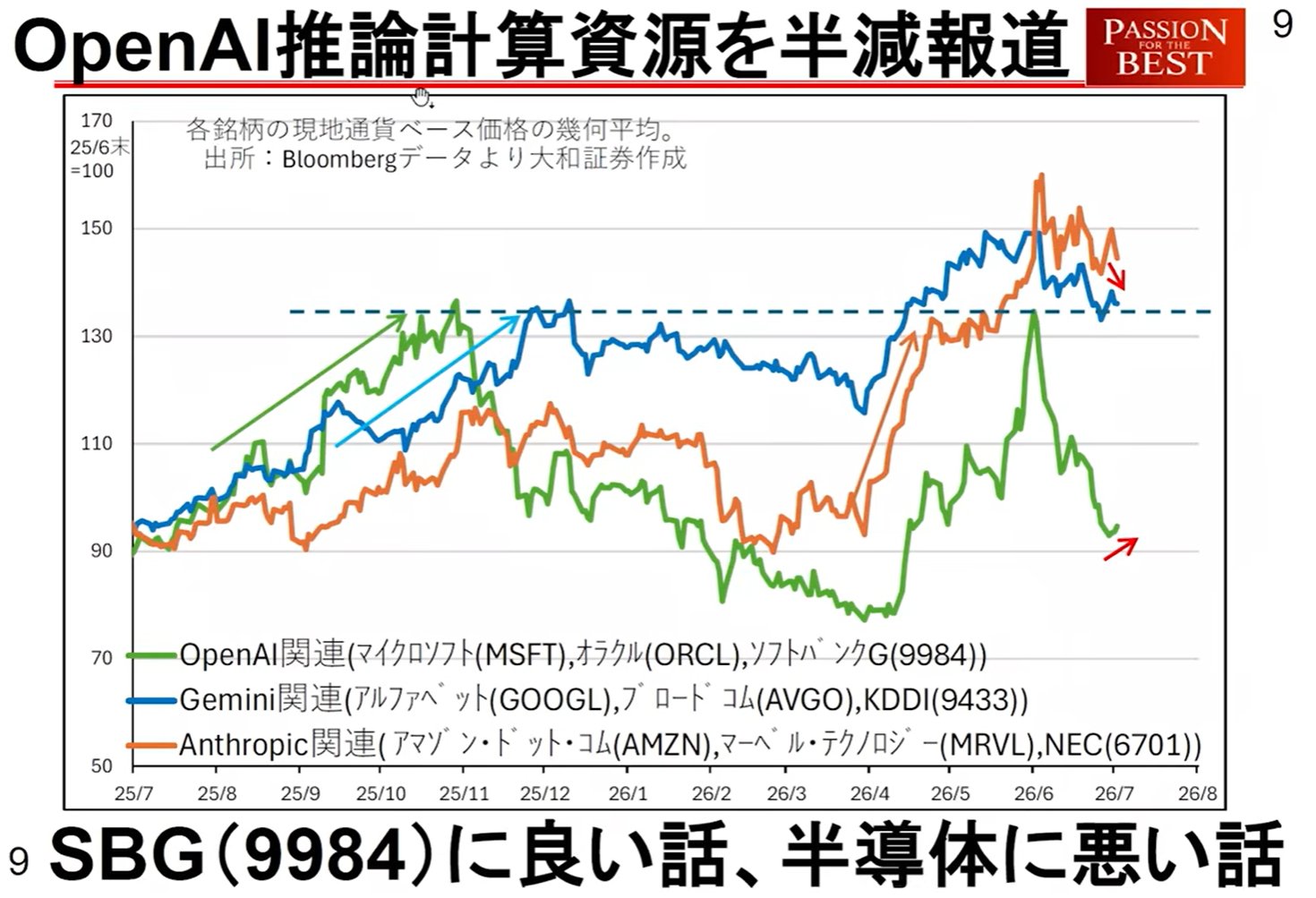

Entspannung bei Angebot und Nachfrage: Aufgrund der Umstellung auf erhöhte Produktion und der Entwicklung ressourcenschonender Technologien durch OpenAI (Potenzial zur Halbierung der Ressourcen für Inferenz) gibt es Bedenken, dass die bisher genossenen Vorteile von „Preiserhöhungen aufgrund von Angebotsengpässen“ nachlassen könnten.

Stagnation bei Speicheraktien: In letzter Zeit sind die Kapitalzuflüsse in Speicher-ETFs zum Erliegen gekommen, und bei SK Hynix, Samsung Electronics und Kioxia zeigen sich Anzeichen für nachgebende Aktienkurse.

2. Technologiezyklen und Ertragsausblick für Halbleiter-/Tech-Aktien

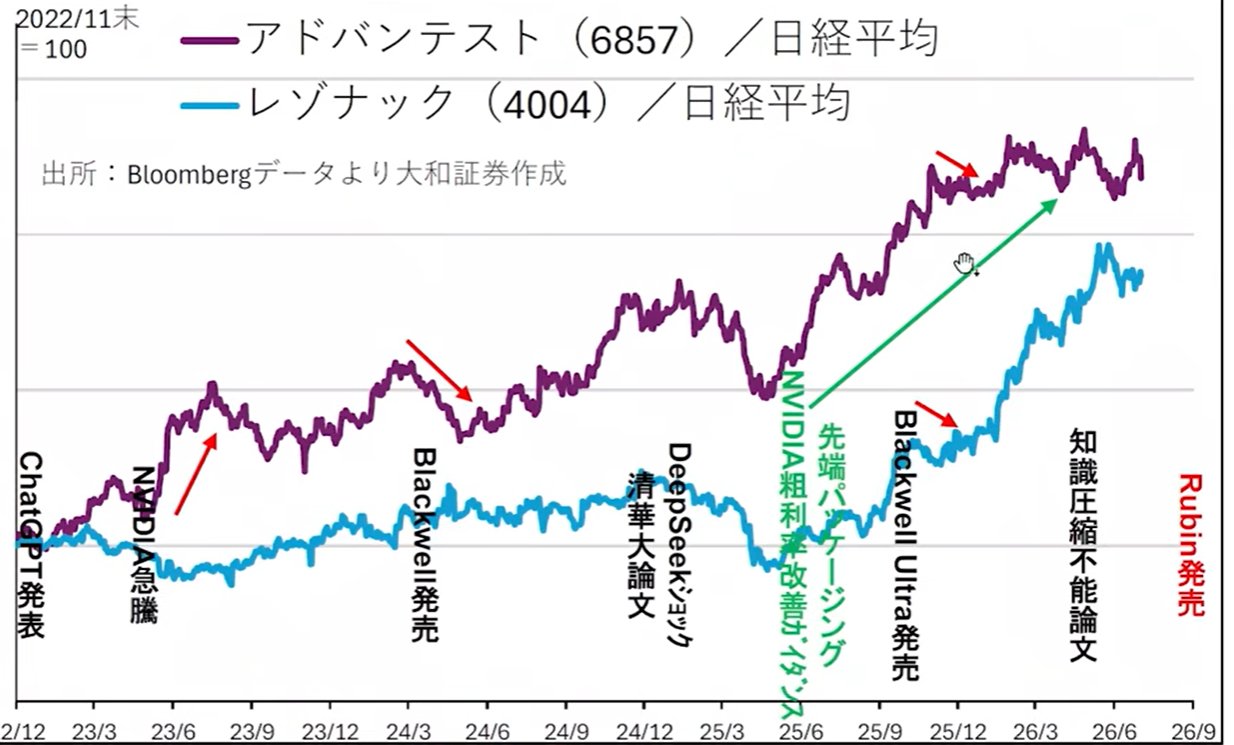

Es wird eine „Theorie des neuen Produktzyklus“ vorgestellt, bei der Produktzyklen rund um NVIDIA die makroökonomische Performance und die damit verbundenen Aktien beeinflussen.

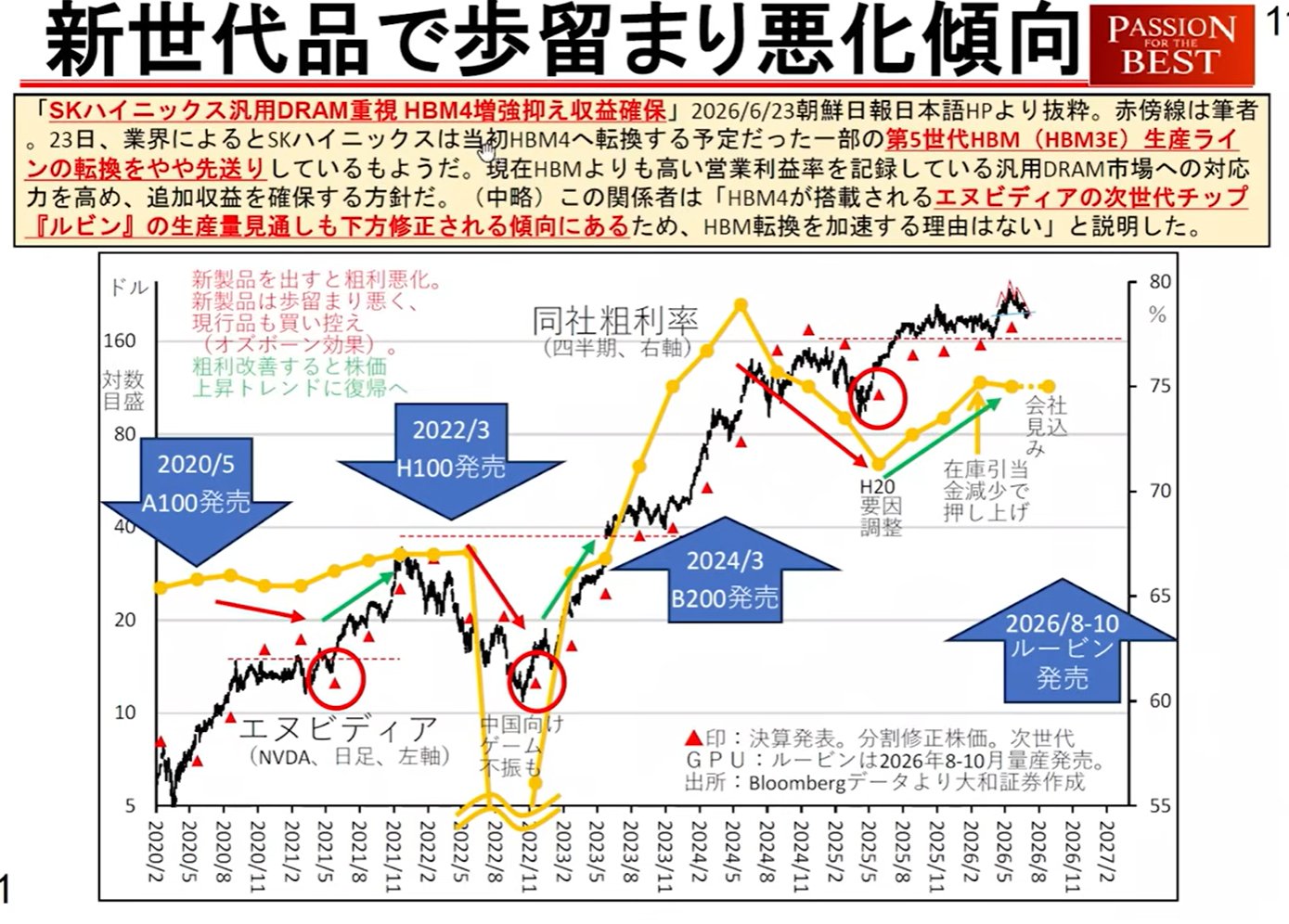

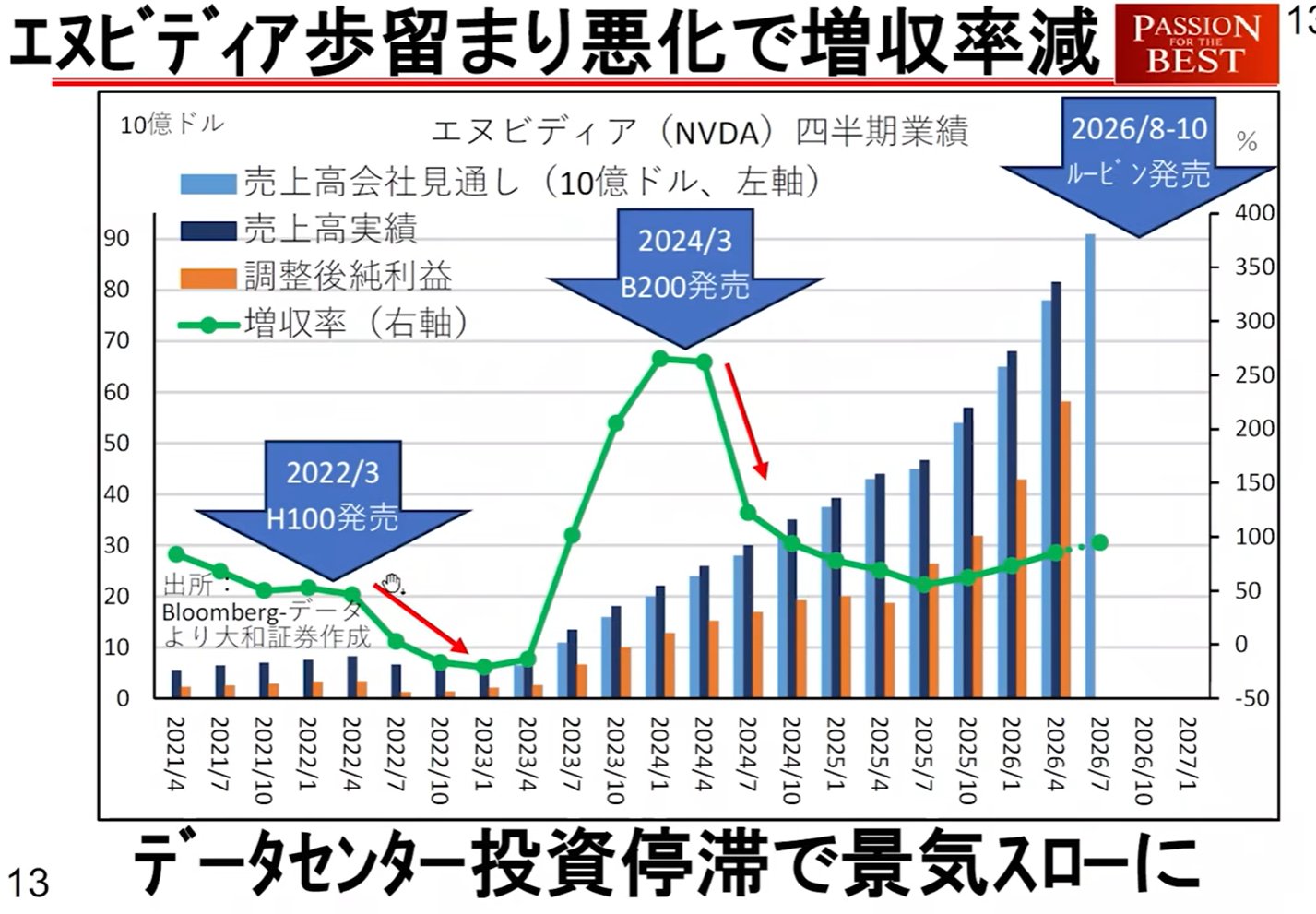

NVIDIAs Produktübergang und das Gesetz der Kreditverschlechterung:

Wenn Chips der nächsten Generation wie „Blackwell“ oder der nachfolgende „Rubin“ veröffentlicht werden, treten folgende Muster auf:

Niedrigere Umsatzwachstumsrate: Unmittelbar nach der Einführung neuer Produkte sind die Erträge gering und die Umsatzwachstumsrate sinkt vorübergehend.

Auswirkungen auf Cloud-Sparten: Während neue Produkte doppelt so viel kosten können, ist ihre Leistung viermal höher, was sie für die Nutzer günstiger macht. Infolgedessen verlangsamt sich die Umsatzwachstumsrate der anbietenden Cloud-Sparten, was zu einem Faktor wird, der die Kreditsituation in den USA verschlechtert.

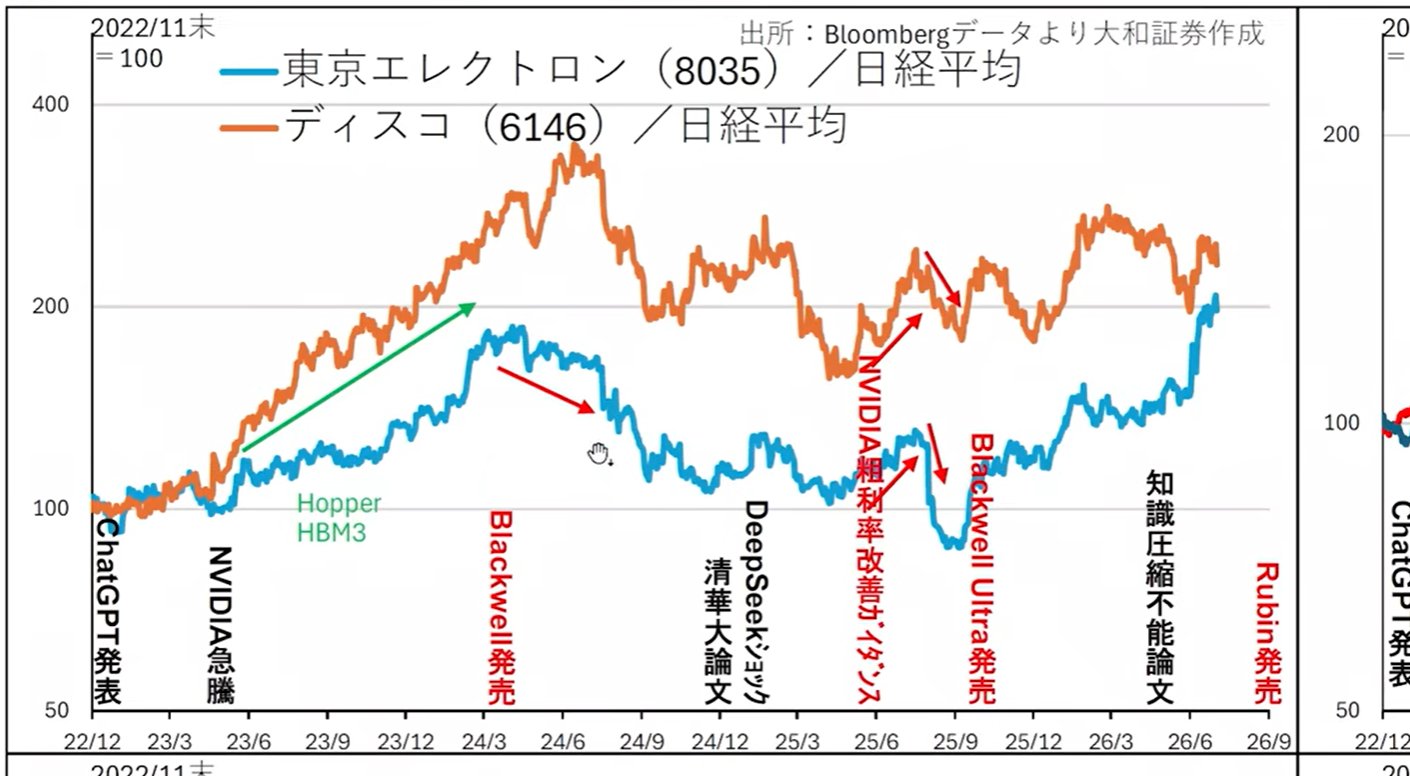

Underperformance der Aktienkurse: In früheren Beispielen (wie Hopper) haben große Aktien wie Tokyo Electron, Disco und Advantest zum Zeitpunkt der Produkteinführungen oder -verbesserungen Bewegungen gezeigt, die unter dem Marktdurchschnitt lagen.

Seltene Sektoren, die davon profitieren

Während die „Inhalte (Halbleiter)“ der Rechenzentren in eine Anpassungsphase eintreten, gibt es Geschäftsmöglichkeiten in Sektoren, die mit dem „Gefäß (Gebäude)“ zu tun haben.

Strom- und Klimaanlagentechnik: Mitsubishi Electric, Fuji Electric, Meidensha usw.

Statistische Daten: In den US-Bauausgabendaten für Mai entwickelt sich die Investition in Rechenzentrumsgebäude stark, und eine Outperformance dieser Aktien wird erwartet.

3. Zweite Juliwoche: Wendepunkt bei Angebot und Nachfrage und wichtige Ereignisse

Es wird erwartet, dass sich der Markt im Juli aufgrund einer Kombination aus saisonalen Faktoren und spezifischen Ereignissen extrem instabil verhält.

Saisonalität und Angebots-/Nachfragefaktoren:

Juli-Höchststand-Theorie: Im Durchschnitt der letzten 20 Jahre neigt der Nikkei 225 dazu, um den 3. Juli herum einen Höchststand zu erreichen.

Dividendenzahlungen: Am 8. und 10. Juli werden Verkäufe in Höhe von etwa 1,7 Billionen Yen für ETF-Dividendenausschüttungen stattfinden. Da die meisten dieser Gelder an die Bank of Japan fließen, werden sie nicht in den Markt reinvestiert, was zu einem einfachen Kapitalabfluss führt.

Start der Trump-Konten: Ab dem US-Unabhängigkeitstag am 4. Juli beginnt der Betrieb der „Trump-Konten“ (vorläufiger Name) mit Blick auf die Regierung ab 2025. Ziel: 1.000 $ für jedes Kind, das zwischen letztem Jahr und Juli dieses Jahres geboren wurde; Eltern können jährlich bis zu 5.000 $ einzahlen.

Umfang: Gelder in Höhe von etwa 1 bis 6 Billionen Yen werden zunächst in S&P 500 ETFs (SPY) usw. fließen. Dies wird in der ersten Hälfte der nächsten Woche ein Kauf-Faktor sein, aber danach wird der Effekt begrenzt sein, da die Beiträge auf der „Reihenfolge der Geburt“ basieren werden.

Zeitplan für Angebot und Nachfrage (Szenario für nächste Woche)

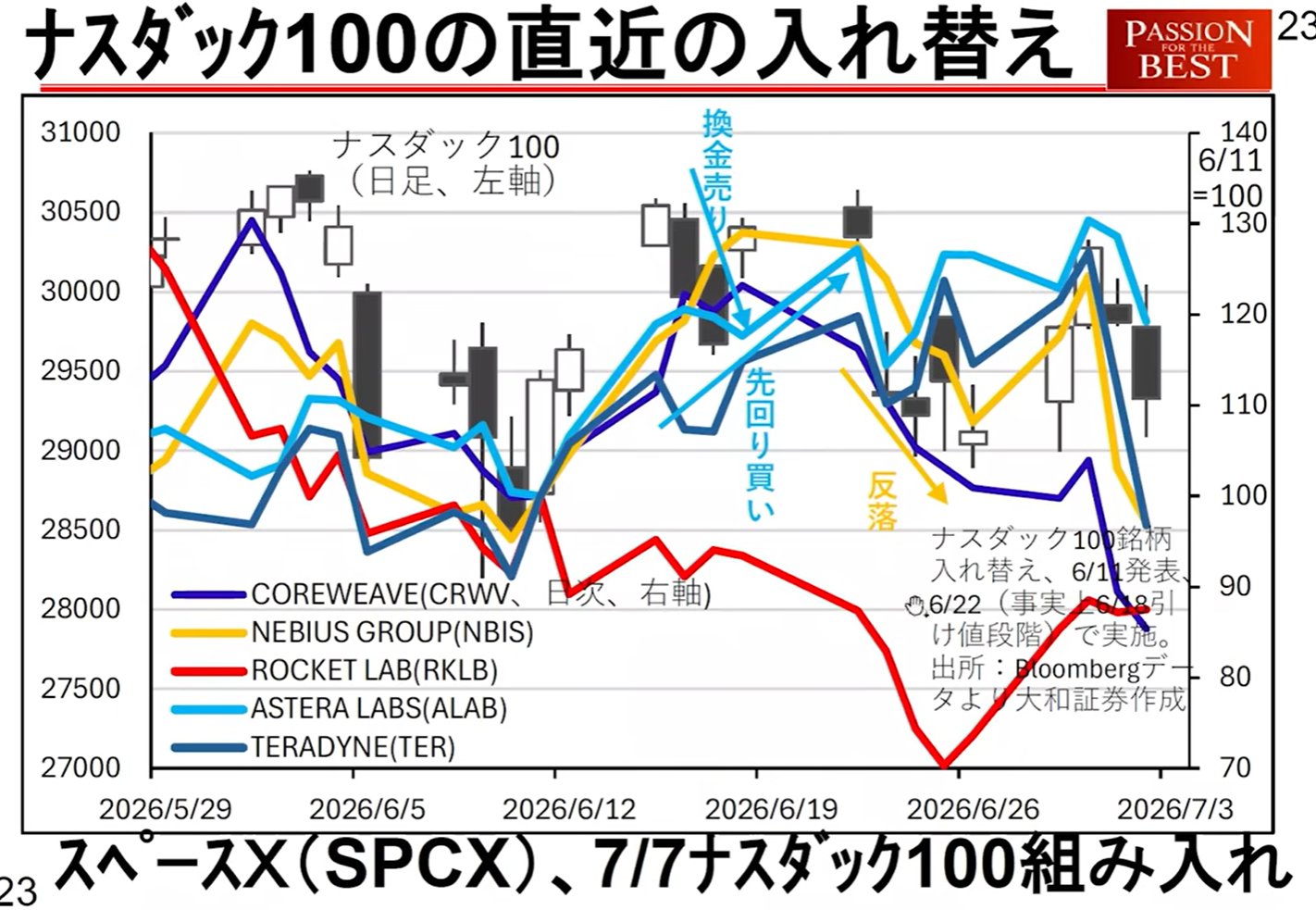

Nasdaq 100 Rebalancing: Im Zusammenhang mit der Aufnahme von SpaceX usw. könnte das Angebot und die Nachfrage um die Markteröffnung am nächsten Dienstag gestört werden.

4. Makroökonomische Indikatoren und Risikofaktoren, die es zu beobachten gilt

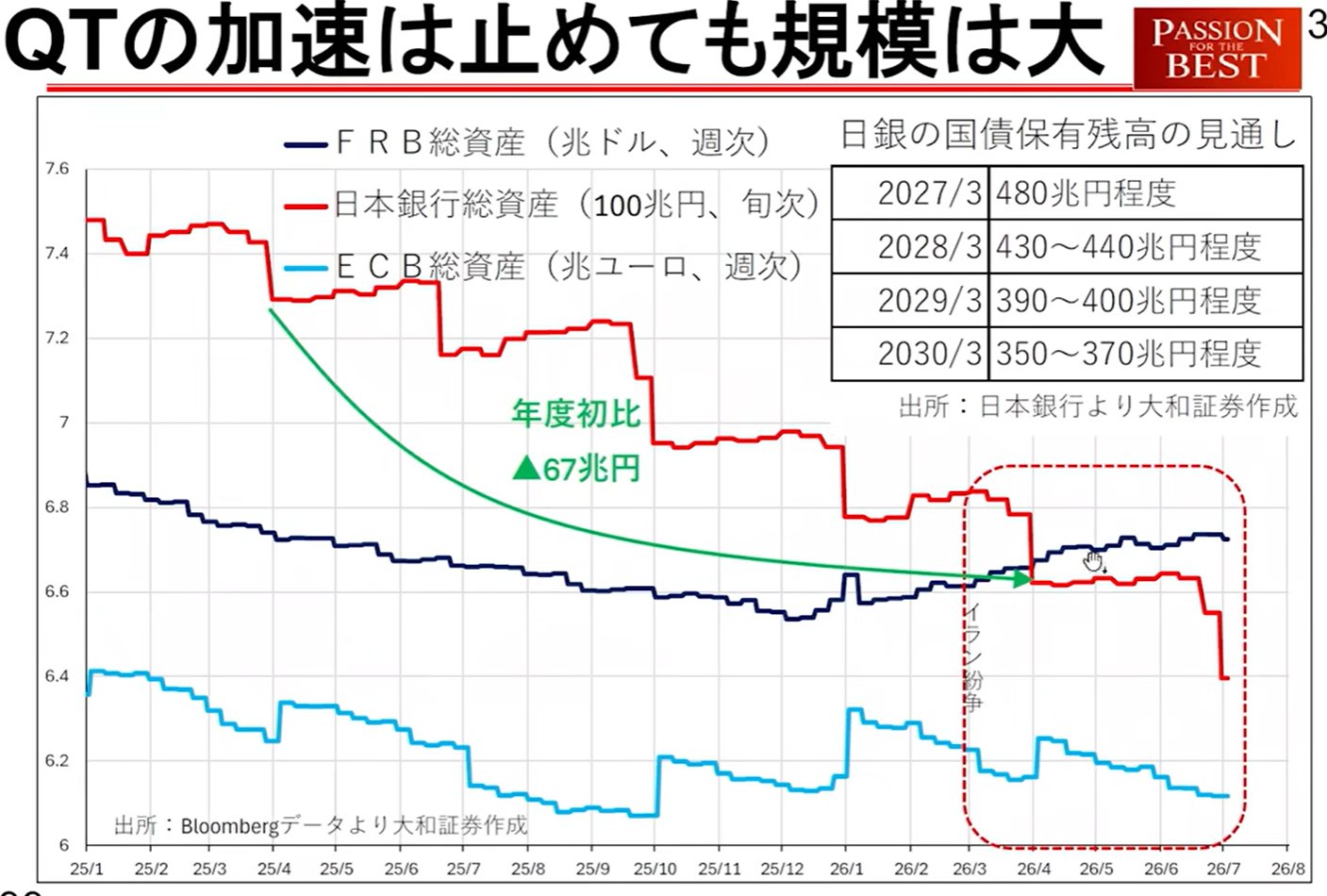

Inländische Zinssätze und Trends der Bank of Japan:

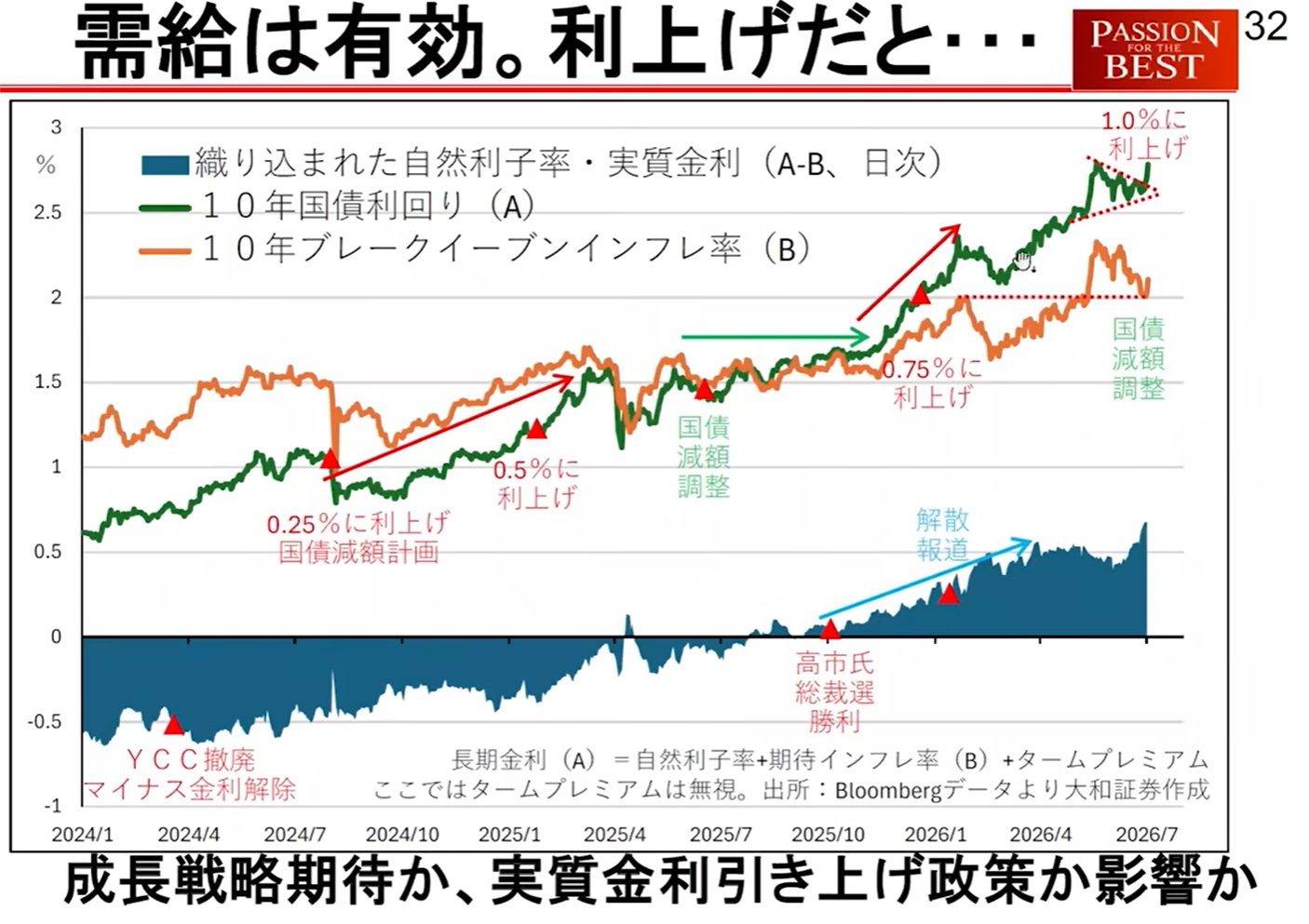

Steigende langfristige Zinssätze: Japans langfristige Zinssätze sind aus einer „Dreieckskonsolidierung“ nach oben ausgebrochen, was auf weitere technische Anstiege hindeutet.

BOJ-Vermögensreduzierung: Es besteht die Möglichkeit, dass die Bank of Japan ihre Bestände an Staatsanleihen in einem Umfang von 20 Billionen Yen pro Monat reduziert, was die Hauptursache für steigende Zinsen ist. Ein Anstieg der Realzinsen wirkt sich negativ auf die Aktienkurse aus.

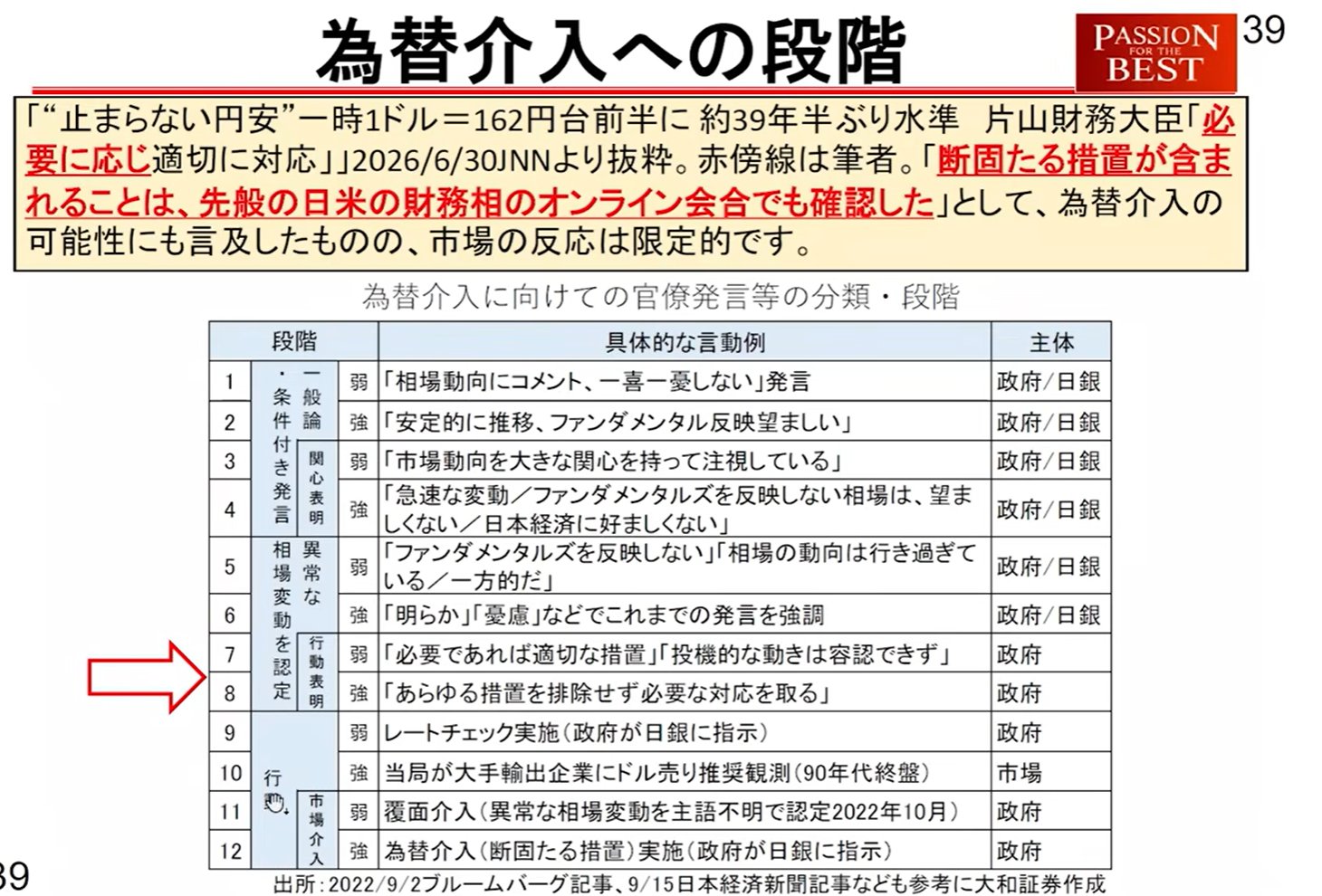

Warnstufen für Währungsinterventionen

Der Wechselkurs (Bereich 160–161 Yen) befindet sich in einem Stadium, in dem staatliche Maßnahmen extrem nahe liegen. Herr Kinouchi analysiert die Interventionswarnstufe in 10 Phasen.

*Kürzlich erschütterte eine Fehlübersetzung in einigen Medien (bezüglich neutraler Zinssätze) den Markt, aber an der Haltung der Behörden gibt es keine wesentliche Änderung.

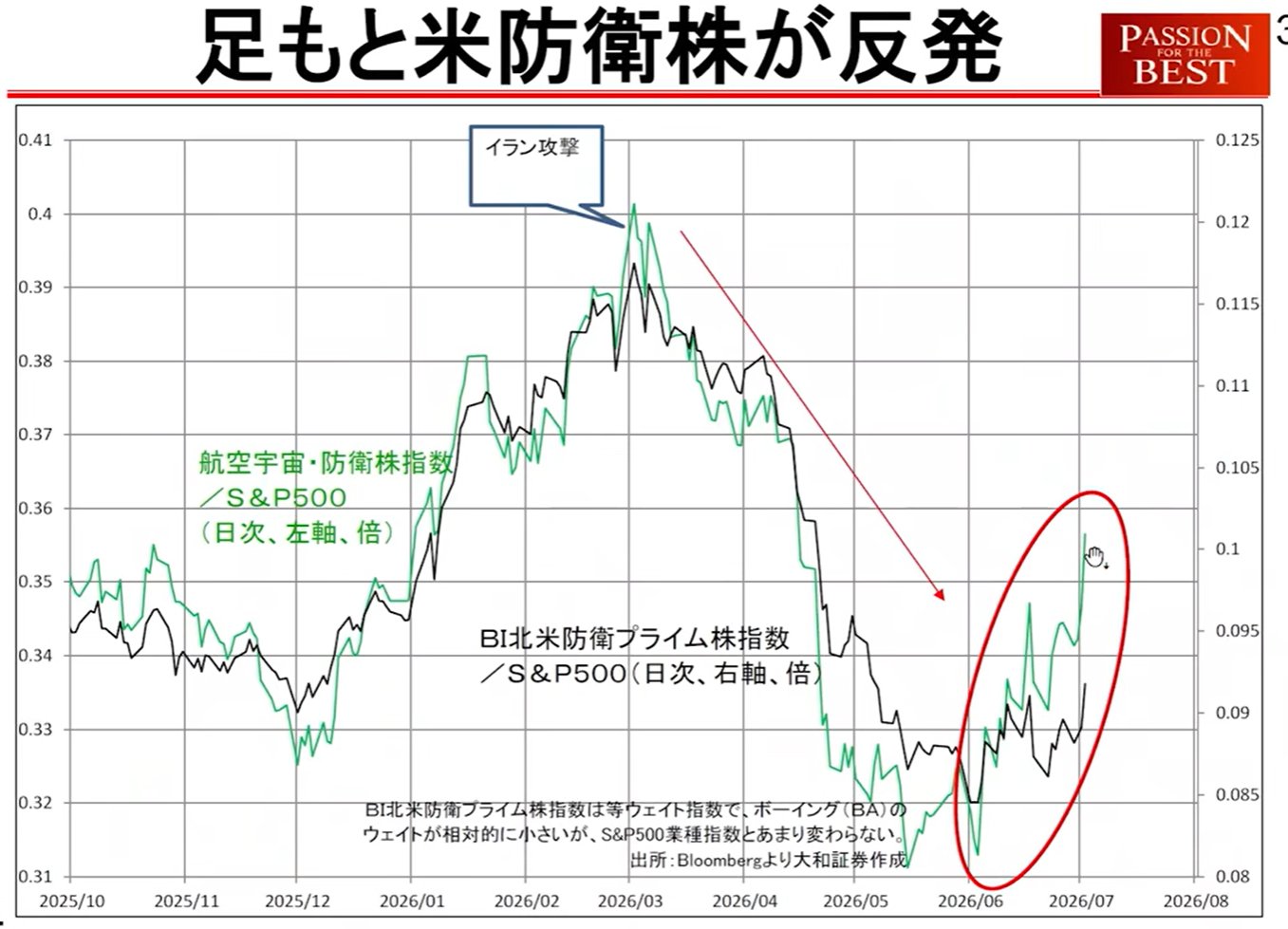

Geopolitisches Risiko

Steigende US-Verteidigungsaktien: US-Verteidigungsaktien schneiden deutlich besser ab, und der Markt könnte „Vorzeichen eines Krieges“ spüren. Dies könnte auch ein Faktor sein, der steigende Zinsen in Japan begünstigt.

5. Divergenzpunkte für zukünftige Investitionsentscheidungen

Es gibt zwei wichtige Indikatoren, um zu beurteilen, ob der Markt im Juli endet oder sich bis September erstreckt.

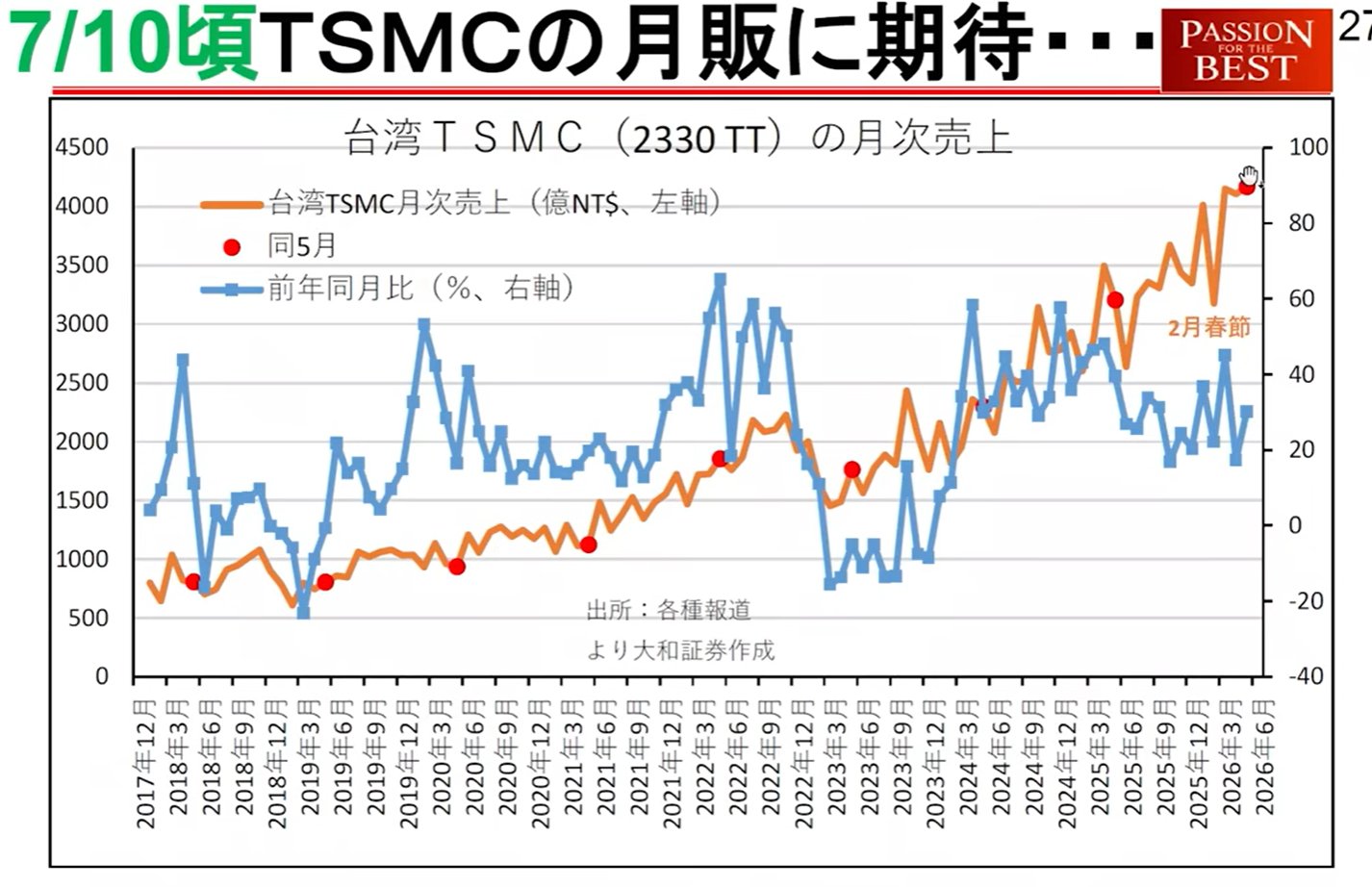

TSMC-Monatsumsätze (10. Juli): Wenn diese deutlich wachsen, werden die Bedenken, dass „neue Produkte nicht hergestellt werden können“, ausgeräumt und der Tech-Markt könnte wieder aufflammen.

IMF World Economic Outlook (8. Juli): Ein Kriterium für europäische Investoren, die eine Länderallokation vornehmen. Wenn Japans Wachstumsausblick angehoben wird, kann ein Szenario gezeichnet werden, in dem das „Japan-Kaufen“ durch Europäer bis September anhält.