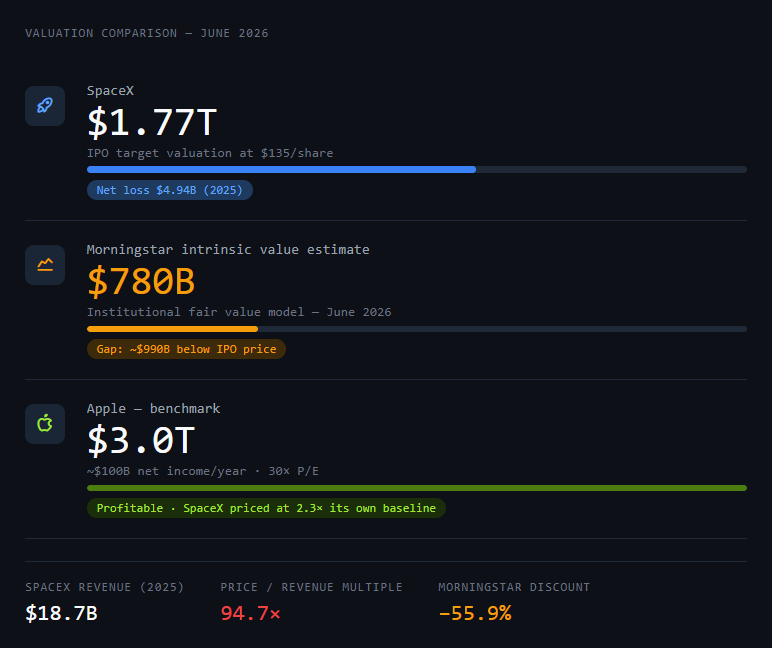

大多数散户投资者看到 SpaceX 的 IPO,会觉得这是一个历史性时刻。史上规模最大的上市,每股 135 美元,估值达到 1.77 万亿美元。

但这个表述,掩盖了一些令人不安的数字。

下面才是真正的投资分析——不是新闻稿版本,而是经过严格核算的数学版本。

头条估值本身就是问题

SpaceX 给出的估值是 1.77 万亿美元。这个数字听起来很有信心,但实际上是一种谈判策略。

要理解这一点,需要一个对比对象:苹果公司——有史以来最赚钱的公司之一——每年净利润约为 1000 亿美元,市盈率大约在 30 倍左右。这意味着苹果的估值大约为 3 万亿美元。

SpaceX 在 2025 年的营收是 187 亿美元。净亏损 49.4 亿美元。

这不是一家盈利的公司像盈利的公司那样定价。而是一家高增长的基础设施公司,它把自己定价成好像已经打赢了一场仍在进行的战争。

晨星公司的机构分析报告指出,其内在价值为 7800 亿美元——不到 IPO 价格的一半。这可不是四舍五入的误差。这是市场愿意支付的价格与严谨估值模型得出的当前价值之间,近 1 万亿美元的差距。

这里有一个提示,可以帮助你自己搭建这个分析框架:

你是一位持怀疑态度的机构股票分析师。我会给你一家即将进行 IPO 的公司的财务数据。你的工作不是验证其估值——而是对其进行压力测试。对于招股说明书中的每一个看涨假设,找出这个假设成立所必须为真的那个数字,然后告诉我这个数字在未来 5 年内实现的可能性。不要总结这家公司的业务。请审视这些

数学。公司 :SpaceX

营收(2025 年):187 亿美元

净亏损(2025 年):49.4 亿美元

IPO 目标估值:1.77 万亿美元

晨星公司内在价值估计:7800 亿美元

主要收入板块:太空(发射)、星链(连接)、AI(xAI 合并)

新变量:xAI 于 2026 年 2 月 2 日完全并入 SpaceX

从估值差距开始。然后分析每个收入板块。最后给出“可行/不可行”的建议,以及投资者如果以 IPO 价格买入,所做的那个最大假设是什么。

这个提示的输出结果不会告诉你是该买还是该卖。但它会告诉你,当你开出支票时,你到底在赌什么。

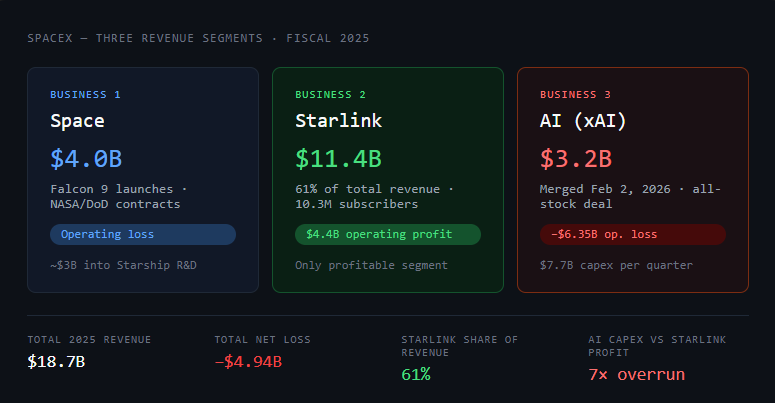

一只股票背后的三项业务

SpaceX 不是一家公司,而是三项风险特征各不相同的业务,却共享同一个股票代码。

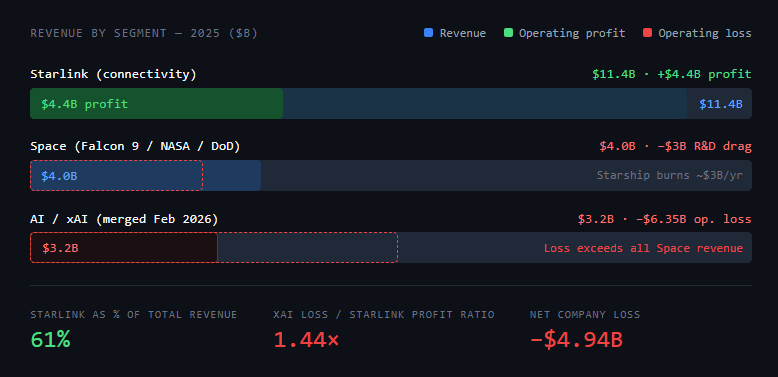

业务 1:太空(发射)。 猎鹰 9 号是有史以来最可靠的轨道级火箭。2025 年,全球送入轨道的总质量中,超过 80% 由 SpaceX 承担。这项业务在 2025 年产生了 40 亿美元的营收,但由于星舰的研发投入(大约 30 亿美元被重新投入到下一代火箭的开发中),目前处于亏损状态。

猎鹰 9 号本身的单位经济效益是清晰且可持续的。ULA、阿丽亚娜空间公司和火箭实验室都曾尝试竞争,但在每公斤入轨成本上,没有一家能接近 SpaceX 的水平。

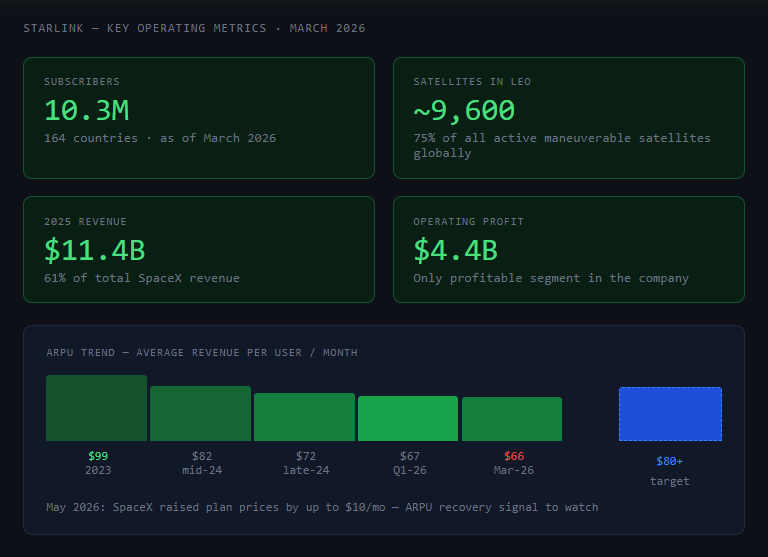

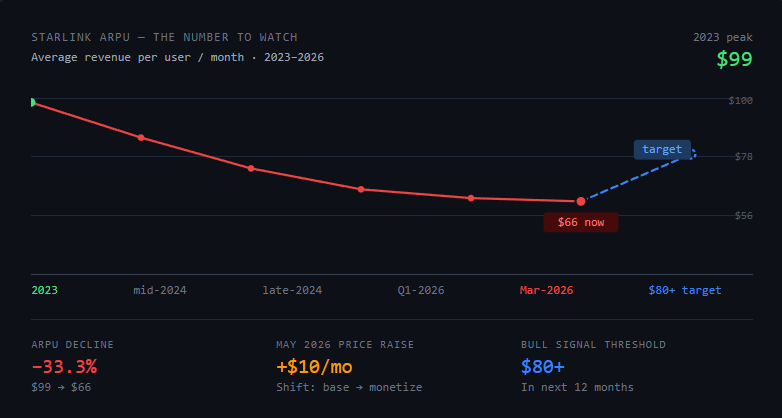

业务 2:星链(连接)。 这是增长引擎,也是唯一盈利的业务板块。星链在 2025 年产生了 114 亿美元的营收——占公司总营收的 61%——运营利润超过 44 亿美元。截至 2026 年 3 月,星链在 164 个国家拥有 1030 万用户,由大约 9600 颗低地球轨道卫星(占全球所有可主动操控卫星的 75%)提供支持。

每用户平均收入(ARPU)已从 2023 年的 99 美元/月下降到 2026 年初的大约 66 美元/月,这反映出一种用 ARPU 换取全球用户规模的有意策略。SpaceX 在 2026 年 5 月将套餐价格提高了最多 10 美元/月,表明其战略转向对现有安装用户群进行变现。

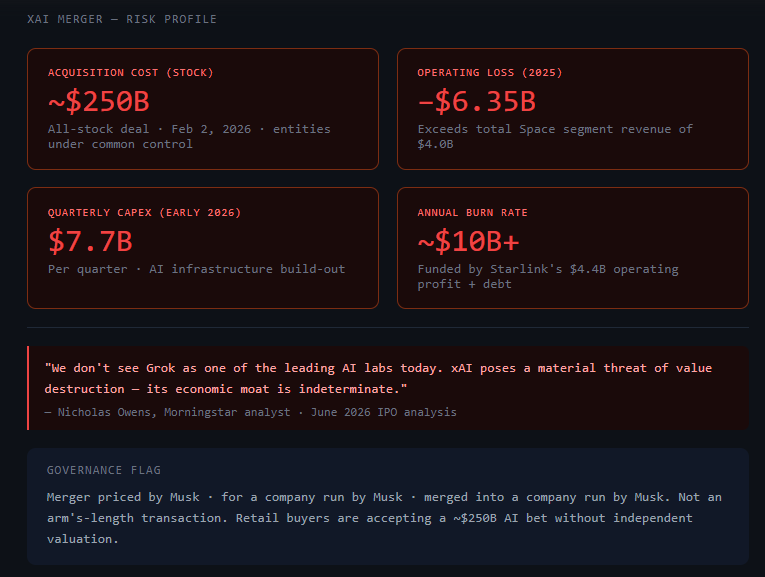

业务 3:AI(xAI 合并)。 2026 年 2 月,SpaceX 完成了与埃隆·马斯克的 AI 公司 xAI 的全面合并,交易方式为全股票。这不是合作或整合——这是一次共同控制实体之间的全面收购。

AI 板块在 2025 年产生了 32 亿美元的营收,但运营亏损高达 63.5 亿美元,2026 年初,AI 相关的资本支出约为每季度 77 亿美元。星链的利润目前正在补贴 xAI 的烧钱速度。

这张表中最重要的数字是:AI 板块的亏损超过了 SpaceX 整个发射业务的营收。如果你以 1.77 万亿美元的估值买入,你的一部分赌注是:xAI 能够证明其相对于晨星公司 7800 亿美元基准的溢价部分是合理的。

xAI 变量

以下是关于 xAI 风险的坦诚版本:它是晨星公司将其公允价值设定为 7800 亿美元而非更高价值的主要原因。

晨星公司的分析师尼古拉斯·欧文斯直言不讳:xAI 构成了“价值毁灭的重大威胁”,且其“经济护城河不确定”。他的评估是:“我们认为 Grok 目前并非领先的 AI 实验室之一。”

担忧不在于 AI 是一个糟糕的领域——而在于 SpaceX 用价值约 2500 亿美元的股票,收购了一家每季度烧钱 25 亿美元,并且在与 OpenAI 和 Anthropic 的竞争中并不具备明显优势的 AI 公司。

公司治理层面也是真实存在的问题。SpaceX 和 xAI 之前都由同一个人控制。这次合并是共同控制实体之间的交易,而非公平交易。通过 IPO 买入的股东,接受的是一个包含 2500 亿美元 xAI 估值的价格——这个价格由马斯克对一家由马斯克运营的公司定价,然后并入另一家由马斯克运营的公司。

实际尽职调查的问题在于:你是否愿意买入这样一只股票,其估值的很大一部分——即 AI 板块——源于一项完全在一个人的公司网络内部进行定价和执行的收购?

这里有一个模拟 xAI 情景的提示:

我正在分析 SpaceX 的 IPO。其中一个风险因素是 SpaceX 与 xAI 之间已经完成的合并,两家公司此前均由埃隆·马斯克控制,合并于 2026 年 2 月 2 日最终完成。模拟三种情况,分析这如何影响 SpaceX 的独立估值:情景 A(正面):xAI 成为一家具有竞争力的 AI 基础设施公司,通过星舰实现的轨道计算提供了可防御的护城河。

情景 B(中性):xAI 产生适度的营收,但在未来 5 年内相对于 OpenAI 和 Anthropic 仍然是资本消耗点。

情景 C(负面):xAI 未能缩小与领先 AI 实验室的差距,继续每年烧掉

100 亿美元以上 ,并损害 SpaceX 的盈利能力轨迹。对于每种情况:(1)估值影响(以美元计),(2)在 IPO 后 12 个月内能确认该情景的可观察指标,(3)一个历史可比案例。

散户投资者的实际抉择

以下是分析揭示出、但多数财经媒体不会明说的事实:

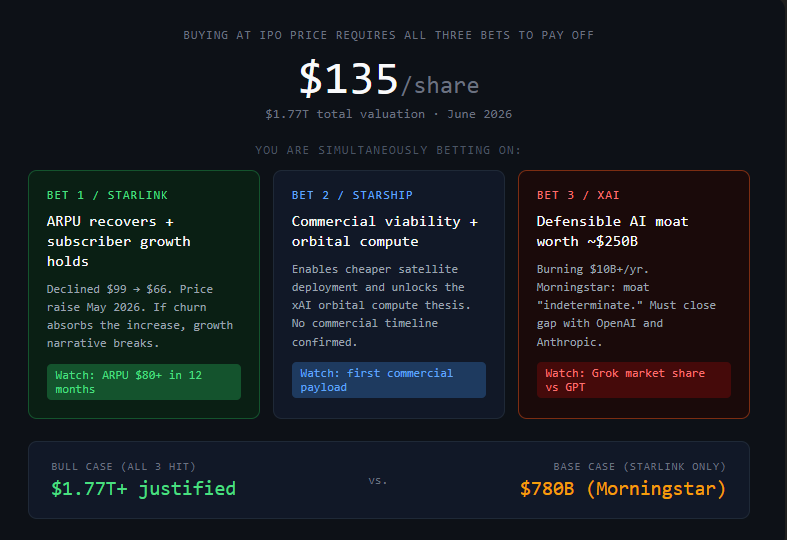

SpaceX 以每股 135 美元的价格 IPO,并非对 SpaceX 当前业务的投资。而是押注以下三件事能同时发生:

- 星链继续扩大用户规模,并在价格上涨的情况下恢复 ARPU

- 星舰实现商业可行性,并支持轨道 AI 计算

- xAI 建立起一个可防御的 AI 护城河,其价值接近为其支付的 2500 亿美元

看涨的情况是存在的。星链已经拥有 1030 万用户,且仍在增长。星链业务本身——产生 114 亿美元营收,44 亿美元运营利润,且仍在扩张——是一个真实且盈利的企业。而且,如果星舰成功,卫星部署和轨道计算的成本效益可能彻底改变。

但 IPO 价格已经反映了这三项押注全部成功的假设。晨星公司 7800 亿美元的估值,则反映了星链和发射业务持续增长,但 xAI 发展轨迹仍不确定的情景。

对于高增长 IPO 来说,这并非罕见情况。亚马逊曾在亏损状态下,以天文数字般的市盈率交易多年。特斯拉的估值在盈利赶上之前的十年里,相对于当期收益毫无意义。有些对未来押注确实获得了惊人的回报。

但对于散户投资者,在“声望极高”的 IPO 中,存在一种特定风险模式值得提及:声望偏见。也就是将“伟大的公司”与“以任何价格买入都是伟大的投资”混为一谈的倾向。

SpaceX 很可能是一家伟大的公司。它是否是每股 135 美元的伟大投资,完全取决于上述三项押注中的哪些能够成功,以及需要多长时间。

需要关注的关键数字: 星链的 ARPU。它从 2023 年的 99 美元下降到 2026 年初的 66 美元。SpaceX 在 2026 年 5 月提高了价格。如果未来 12 个月内 ARPU 稳定或恢复到 80 美元以上,星链的商业逻辑将大大增强。

如果尽管提价,ARPU 仍继续下降——这意味着用户流失抵消了涨价的影响——那么增长故事就变得复杂了。

分析能做什么,不能做什么

分析能够迫使数学变得明确。它能发现那些用故事替代数字的估值叙事问题。它让你大声说出你实际在赌什么。它能模拟你可能未曾考虑过的情景。

没有任何分析能够预测星舰是否能实现商业可行性,xAI 是否能缩小与 OpenAI 和 Anthropic 的差距,或者埃隆·马斯克的注意力能否长期集中在 SpaceX 以执行路线图。这些都是尚无信息的判断。

IPO 将在 7 天后进行。这个时间足够进行分析。但不足以假装不确定性已经消除。

那些未来回顾此次 SpaceX IPO 时能清晰评判的投资者——无论是作为他们做过最好的交易,还是代价最昂贵的教训——将是那些在买入或放弃时,清楚知道自己正在做何种假设的人。

而不是那些因为觉得“这是个历史性事件”而买入的人,也不是那些因为看到亏损数字吓人、没看业务板块细分就放弃的人。

建立一个情景表。找出在 18 个月内,你需要星链的 ARPU 和用户增长达到什么数字,才能使你的买入价变得合理。如果你能面不改色地捍卫那个数字,那就买入。如果不能,你就没有投资逻辑——你只有一种感觉。而感觉,挺不过第一次 20% 的跌幅。

所有财务数据来源于 SpaceX 的 S-1 文件(美国证券交易委员会,2026 年 5 月 20 日)和晨星公司的 IPO 分析(2026 年 6 月)。本文不构成财务建议。