7 月见顶还是持续上涨至 9 月?下周的供需转折点:“反向 DeepSeek 冲击”席卷全球,科技生产力提升终结超额收益

本视频假设你已经观看了之前的广播。前序内容最为重要,请务必查看。

忙碌人士结论

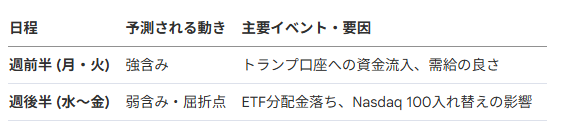

一个合理的策略是:在下周上半周(周二左右)由“特朗普账户”预期驱动的阶段进行获利了结,周三和周四确认回调,然后根据上述重要指标的结果考虑重新入场。

在因干预或利率上升导致的市场低迷中,也应关注食品和零售等防御性板块。

概要总结

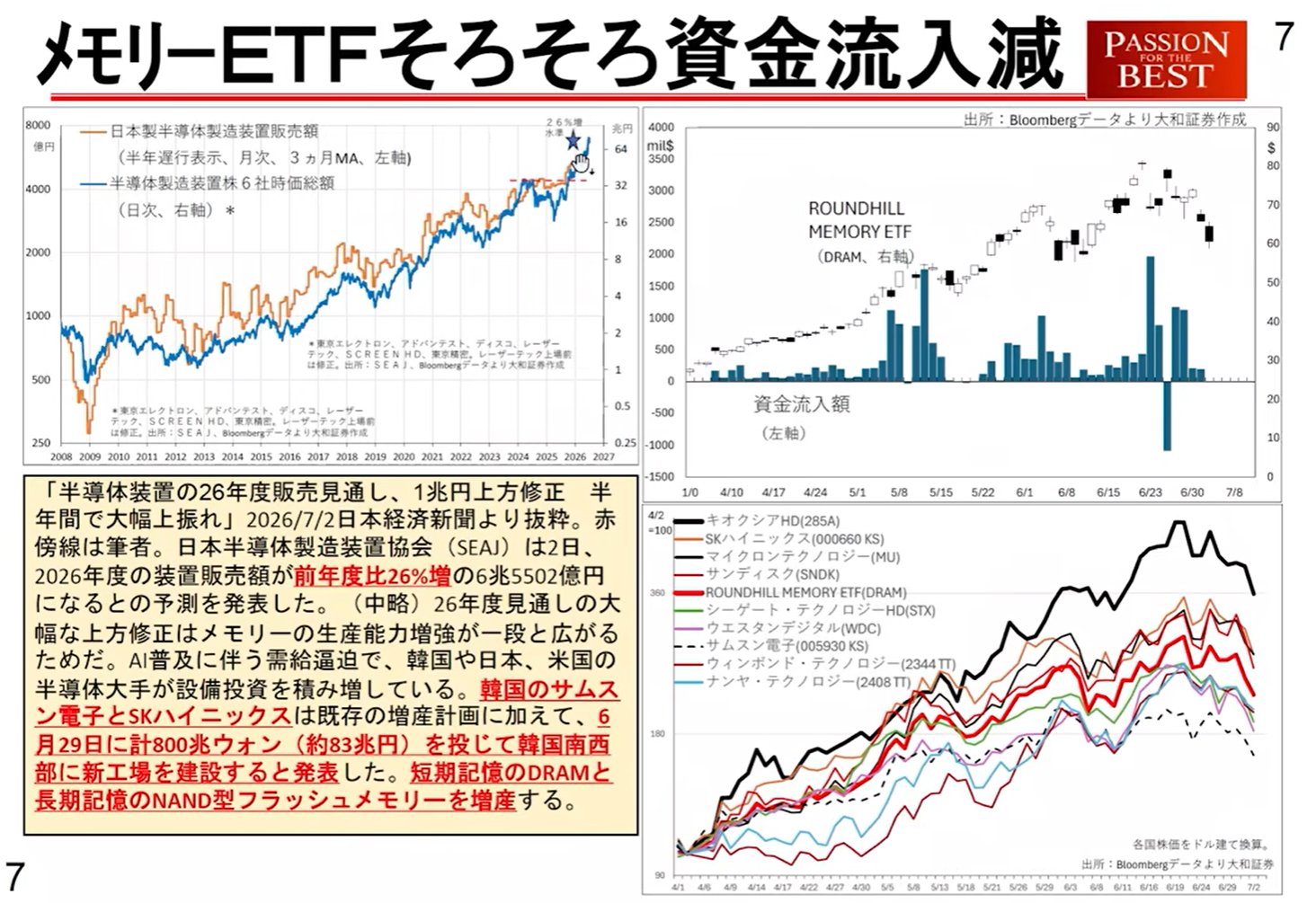

2024 年 7 月将是股市的“命运之月”,尤其是对于科技和半导体股票而言。由“反向 DeepSeek 冲击”引领的市场看涨阶段,由于内存价格停滞和资本流入放缓,正处于暂时性的平台期。

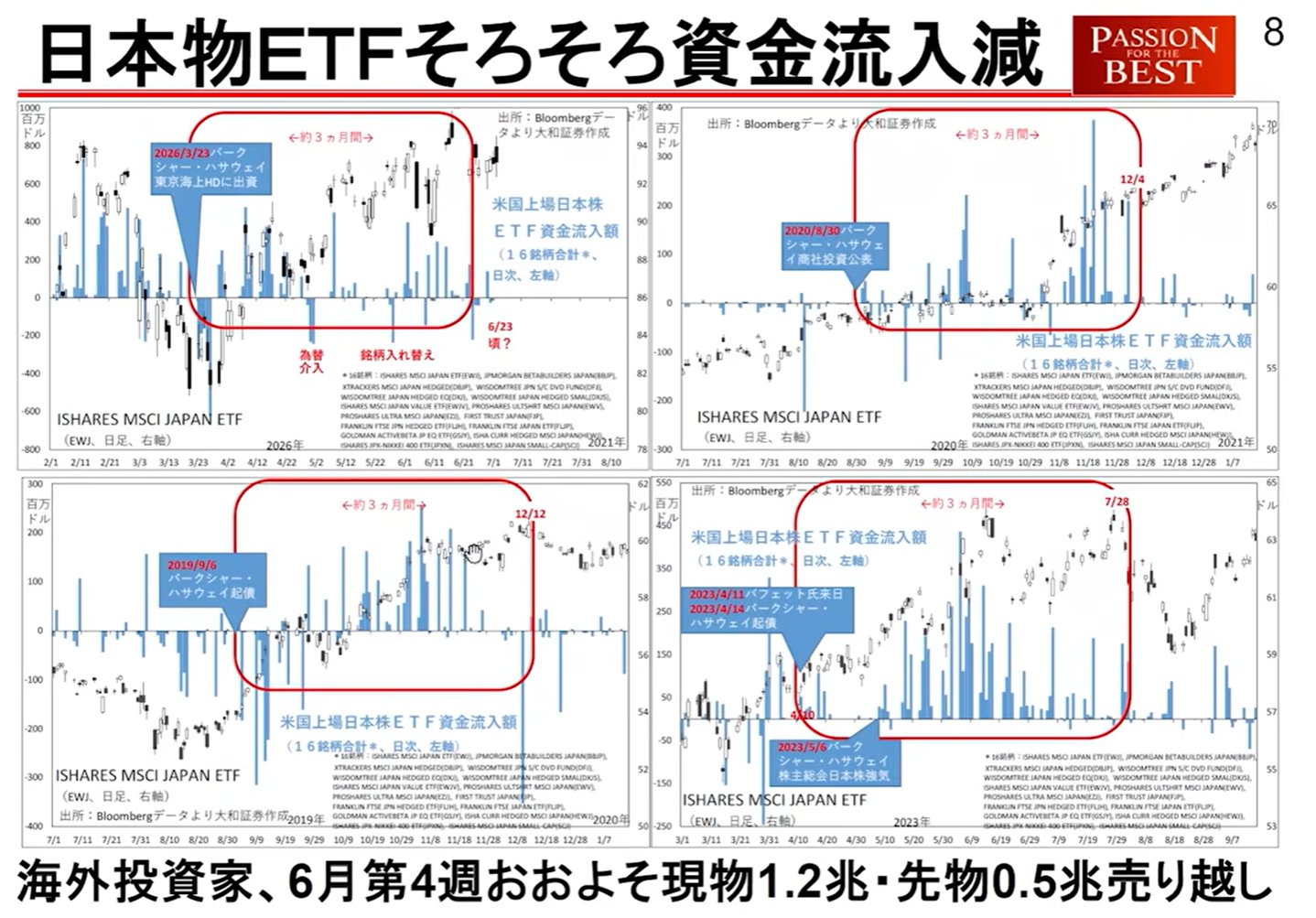

特别是在 7 月的第二周(7 月 8 日至 10 日左右),由于 ETF 分红派息导致的大规模资本外流以及美国“特朗普账户”的启动,出现供需拐点的可能性很高。

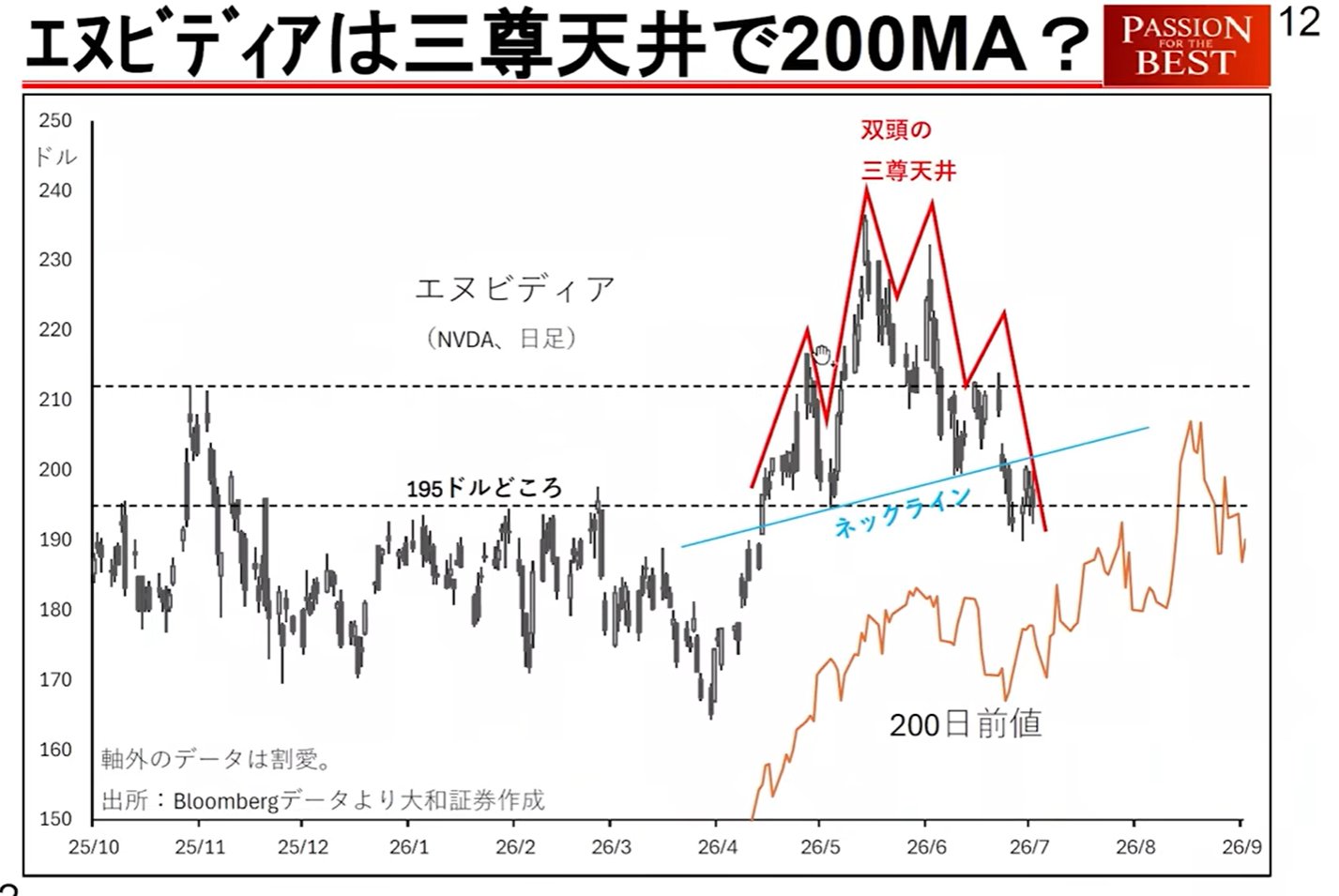

随着多个预警因素叠加——例如对 NVIDIA 向下一代“Rubin”芯片过渡期间利润率放缓的担忧、国内长期利率上升以及地缘政治风险的重燃——我们正处于决定市场是在 7 月见顶还是持续上涨至 9 月的关键节点。

1. “反向 DeepSeek 冲击”的定义及市场影响

这指的是“DeepSeek 冲击”假说被推翻的情况——该假说曾认为轻量级 AI 模型将消除对大规模数据中心的需求,而现在人们再次认识到“大规模数据中心和海量知识(内存)才是正义”。

市场中出现的现象:

超大规模云服务商趋势: 主要云服务商(Hyperscalers)已相继与藤仓(Fujikura,光纤相关)和铠侠(Kioxia)等公司接触,加强数据中心的动向显而易见。

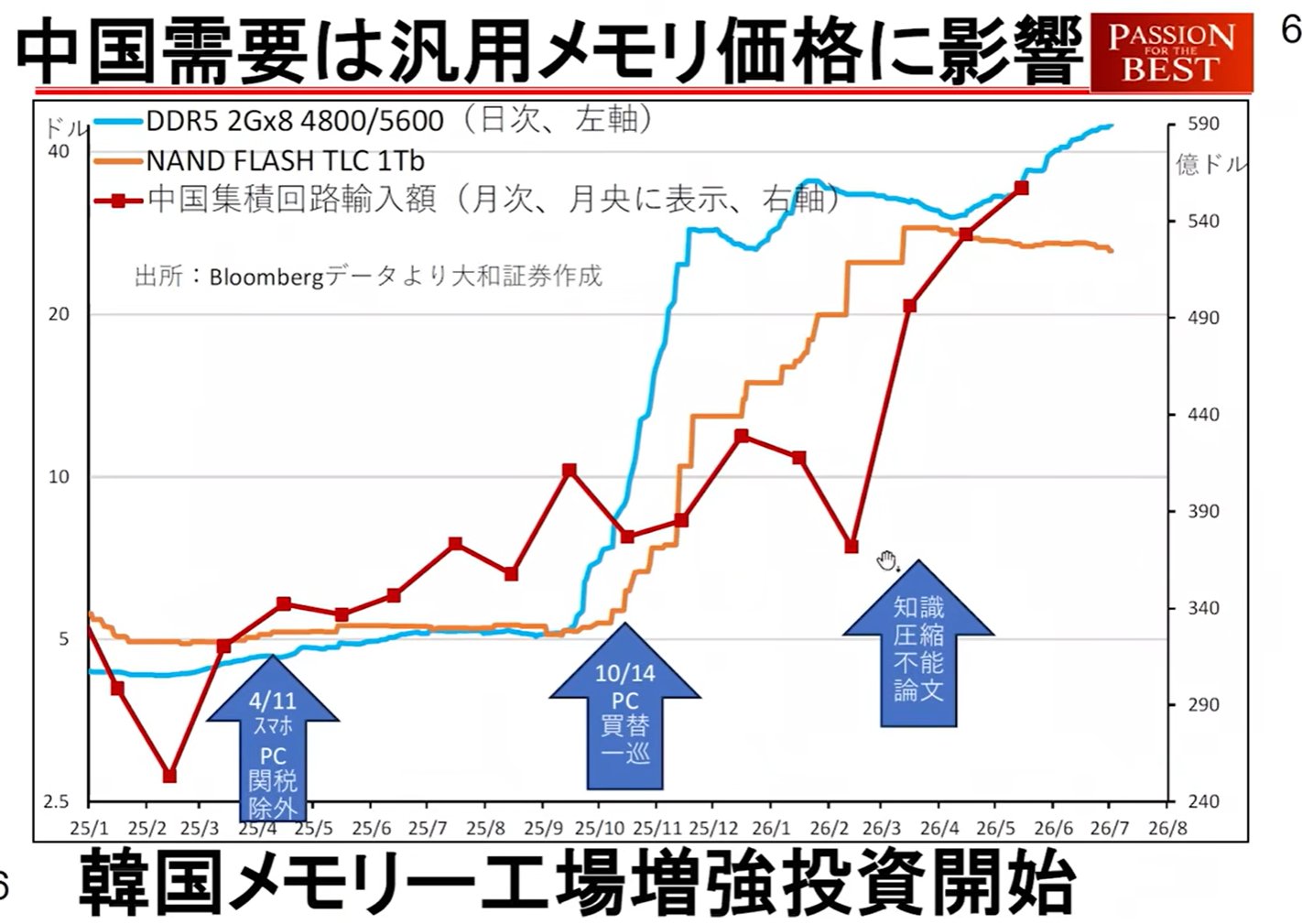

中国趋势: 自 4 月以来,中国的集成电路进口量激增。基于知识(数据)无法被压缩的判断,他们正致力于加强自身的半导体能力。

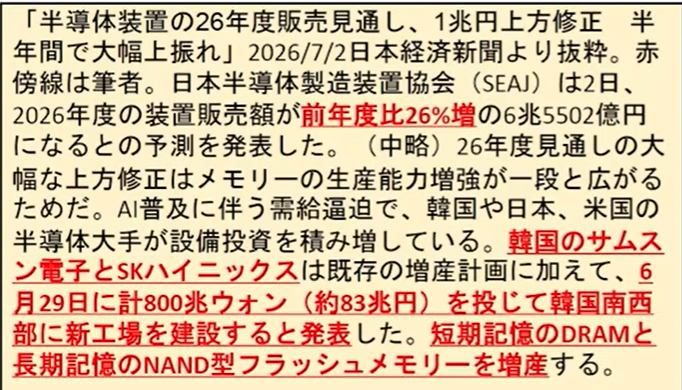

内存行业的转型: 起初,SK 海力士和三星电子采取了“赚取利润但不进行再投资”的政策,向员工支付高额奖金(提到 SK 海力士每人 7000 万日元)。然而,随着“反向 DeepSeek 冲击”的渗透,他们判断数据中心的巨型化不可避免,已转向大规模资本投资和工厂建设。

关于变化的担忧

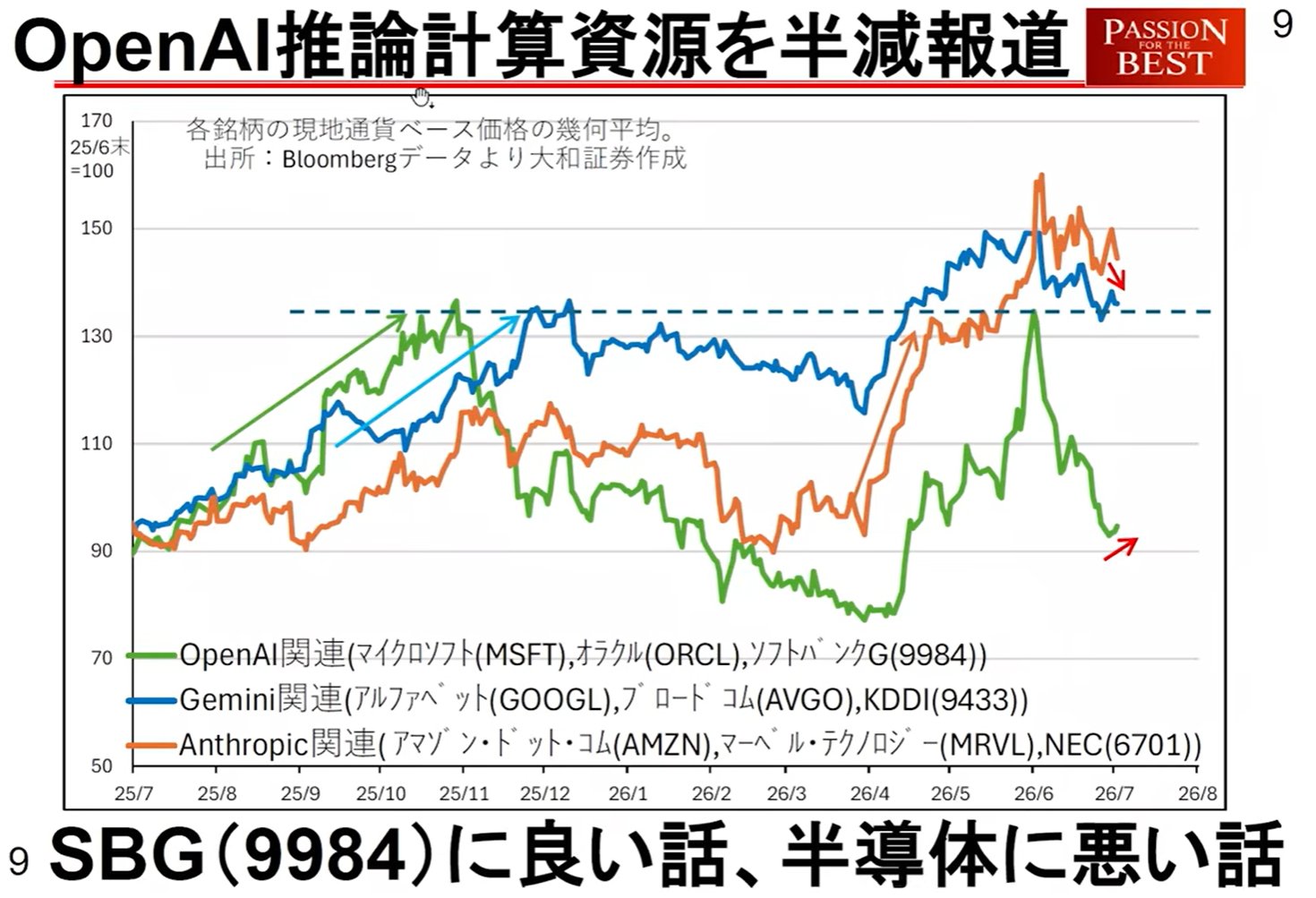

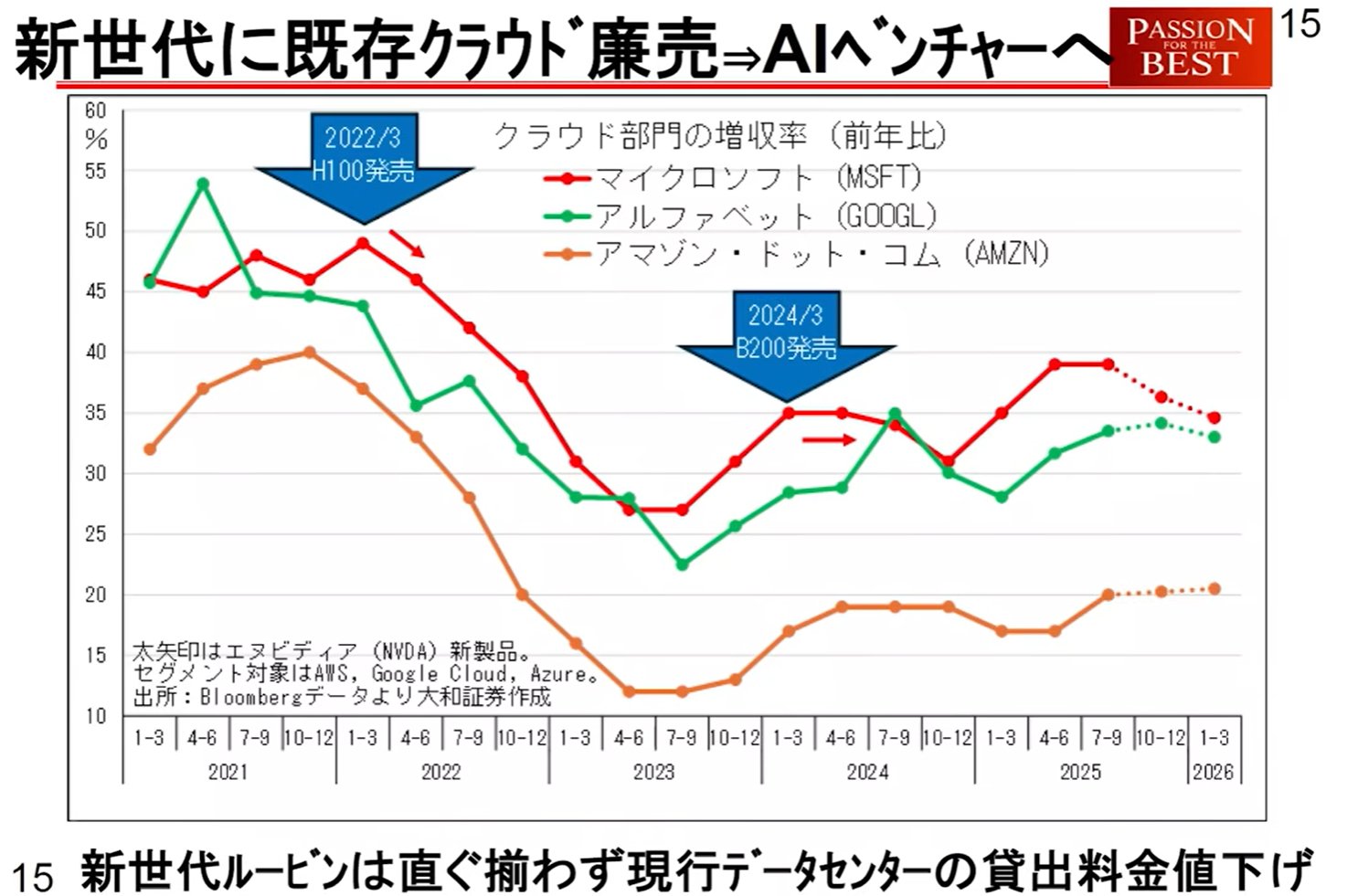

供需宽松: 由于转向扩大生产以及 OpenAI 开发资源节约型技术(有潜力将推理相关资源减半),人们担心此前享有的“因供应短缺而涨价”的红利可能会减少。

内存股停滞: 最近,流入内存 ETF 的资本已经停止,SK 海力士、三星电子和铠侠的股价也出现了开始走软的迹象。

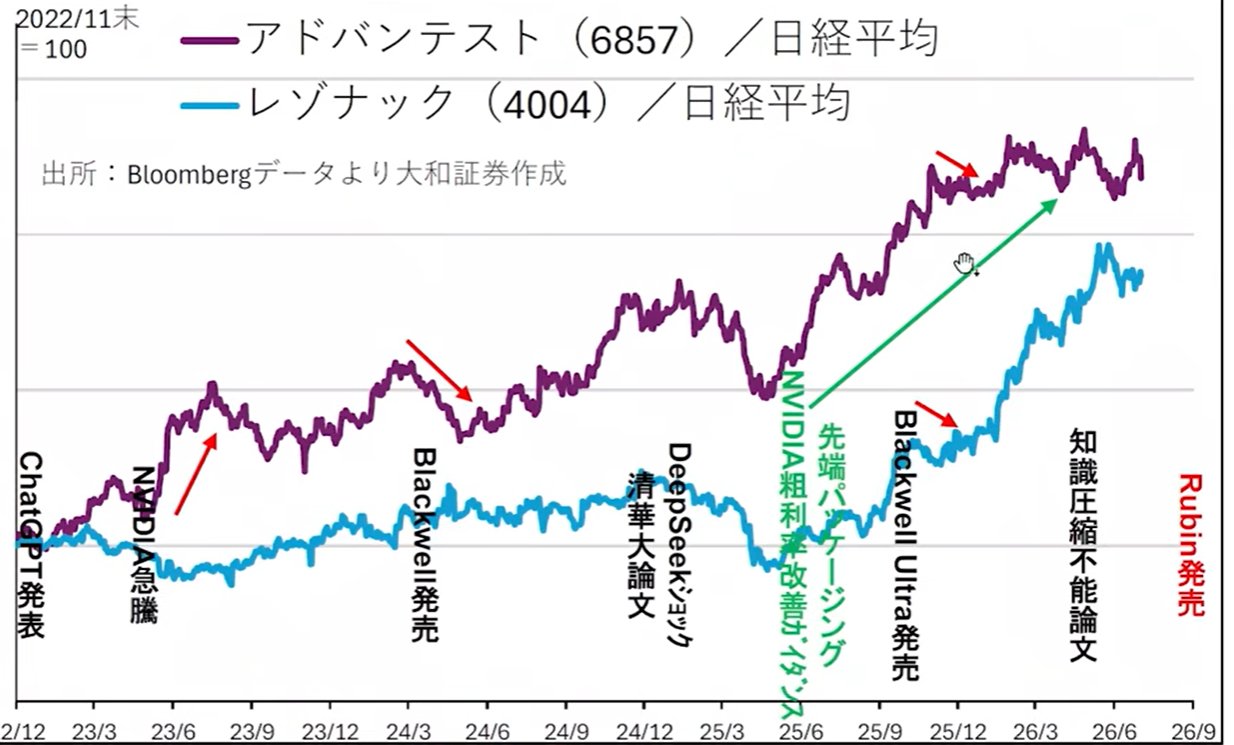

2. 半导体/科技股的技术周期与盈利前景

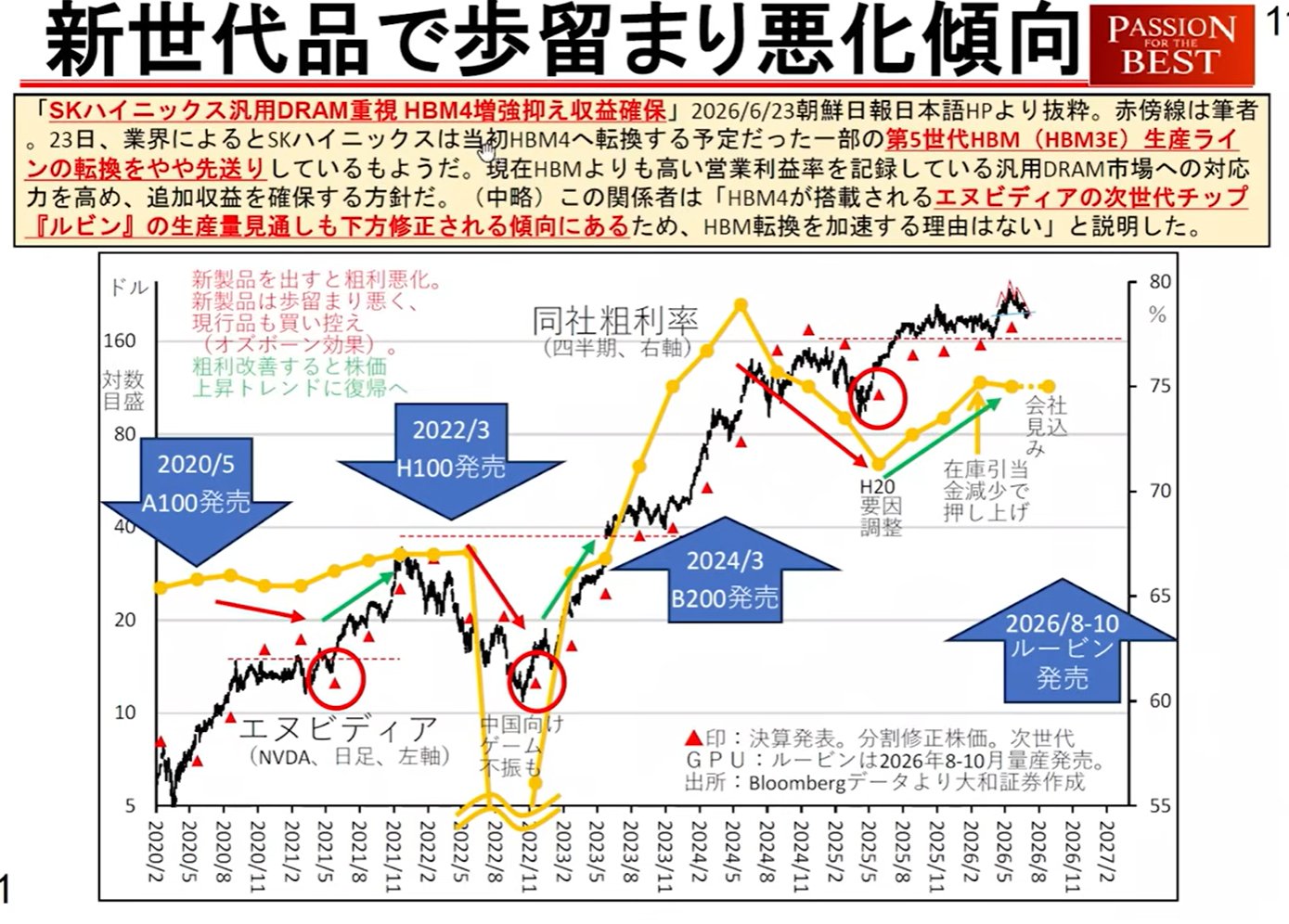

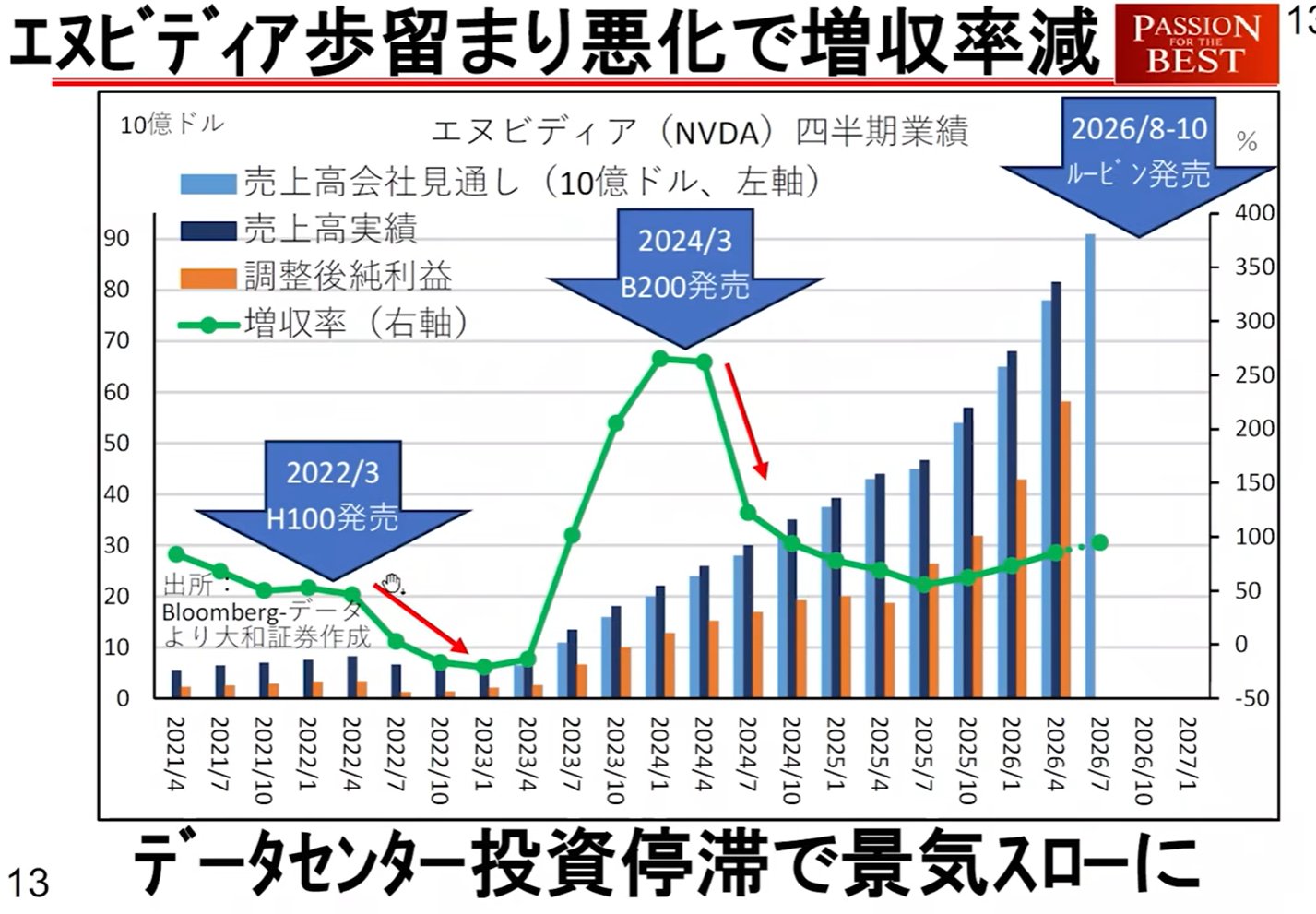

文中提出了“新产品周期理论”,即以 NVIDIA 为中心的产品周期会影响宏观经济表现及相关股票。

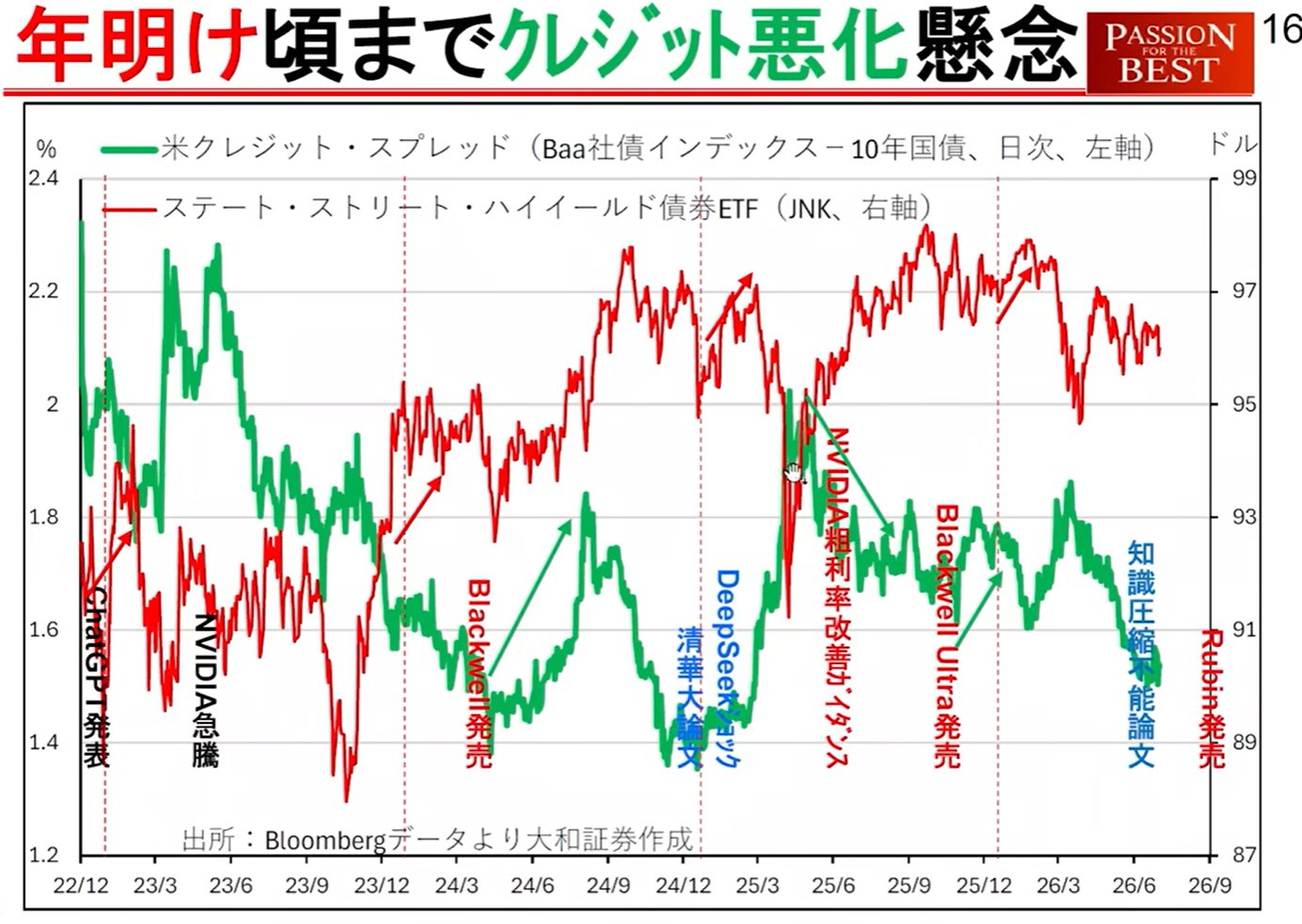

NVIDIA 产品更迭与信用恶化法则:

当“Blackwell”或随后的“Rubin”等下一代芯片发布时,会出现以下模式:

营收增长率降低: 新产品推出后,由于初期良率不佳,营收增长率会暂时下降。

对云部门的影响: 虽然新产品的成本可能是原来的两倍,但其性能提升了四倍,这对用户来说更划算。因此,提供服务的云部门营收增长率会放缓,成为导致美国信用状况恶化的因素。

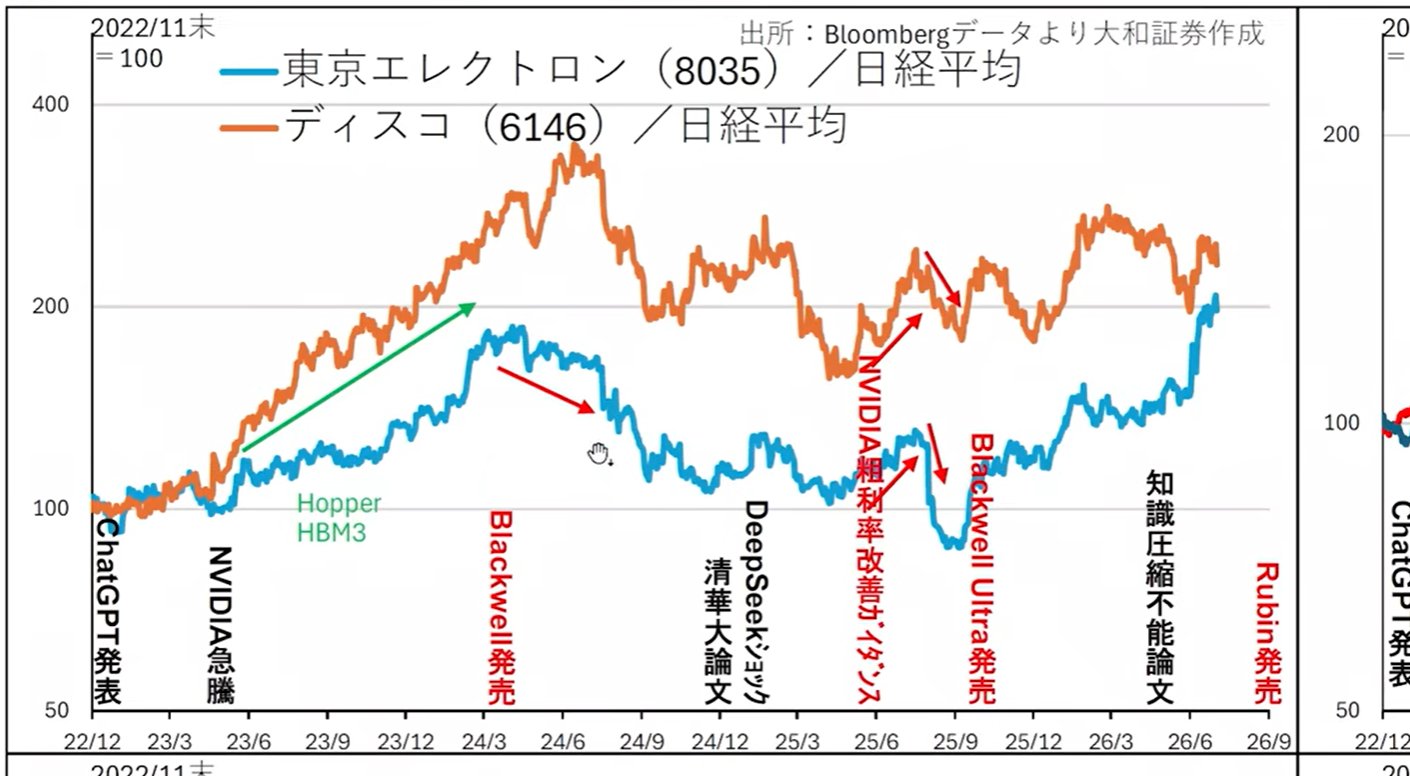

股价表现不佳: 在过去的案例(如 Hopper)中,东京电子、迪思科(Disco)和爱德万测试(Advantest)等主要股票在产品发布或改进时,表现均逊于市场平均水平。

从中受益的稀缺板块

虽然数据中心的“内容(半导体)”进入调整阶段,但与“容器(建筑)”相关的板块存在商业机会。

电力与空调设备: 三菱电机、富士电机、明电舍等。

统计数据: 在美国 5 月的建筑支出数据中,数据中心建筑投资趋势强劲,预计这些股票的表现将优于大盘。

3. 7 月第二周:供需拐点与重要事件

受季节性因素和特定事件的综合影响,7 月的市场预计将表现得极不稳定。

季节性与供需因素:

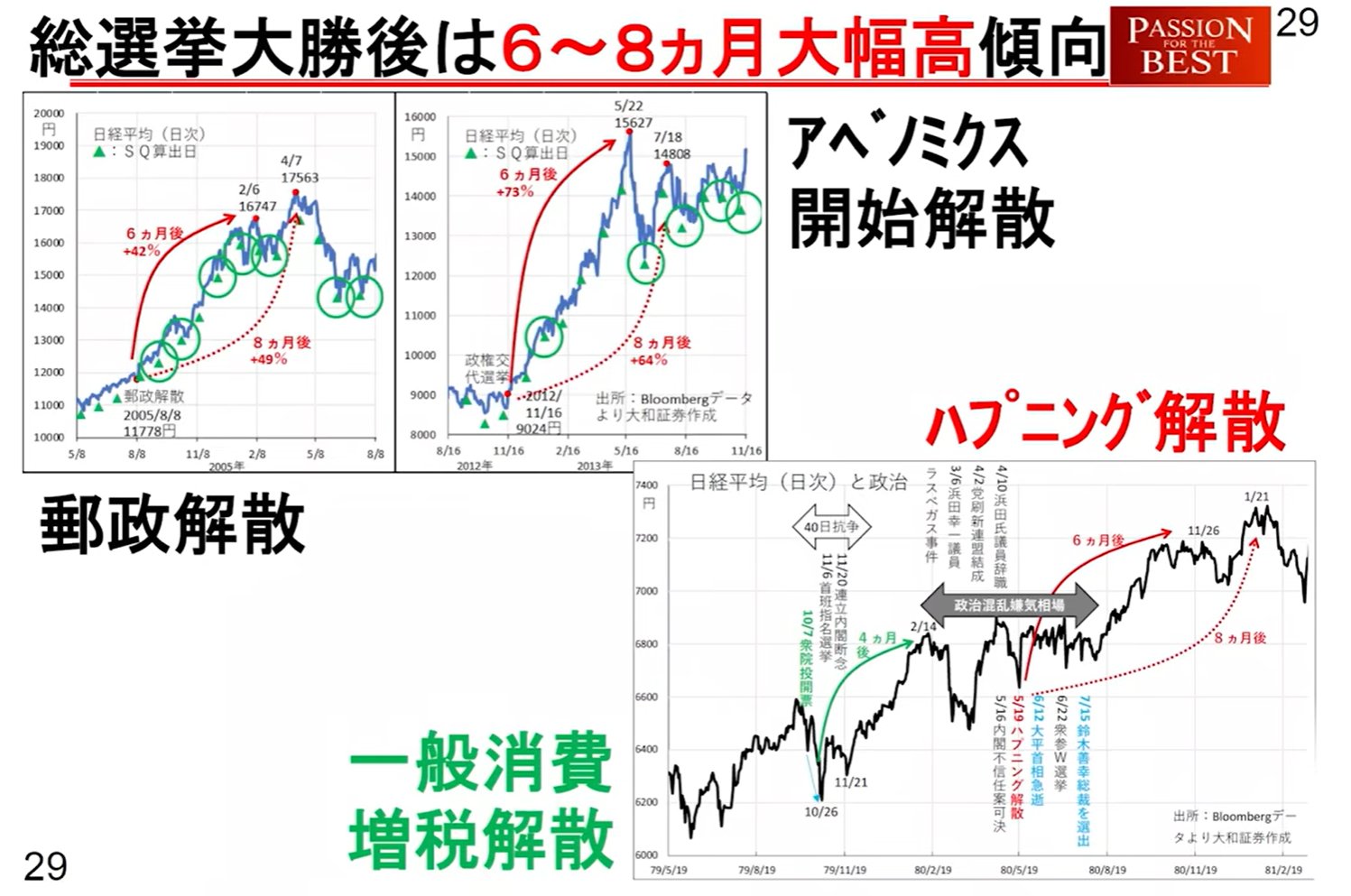

7 月见顶理论: 在过去 20 年的平均水平中,日经 225 指数往往在 7 月 3 日左右见顶。

分红派息: 7 月 8 日和 10 日,将出现约 1.7 万亿日元的 ETF 分红派息抛售。由于这些资金大部分流向日本央行,不会再投入市场,因此属于单纯的资本外流。

特朗普账户启动: 从 7 月 4 日美国独立日开始,着眼于 2025 年以后政府的“特朗普账户”(暂定名)将开始运作。目标:为去年至今年 7 月期间出生的每个孩子提供 1000 美元;父母每年最多可存入 5000 美元。

规模:约 1 万亿至 6 万亿日元的资金将首先流入标普 500 ETF (SPY) 等。这将是下周上半周的利好因素,但此后由于缴款将按“出生顺序”进行,影响将有限。

供需时间表(下周情景)

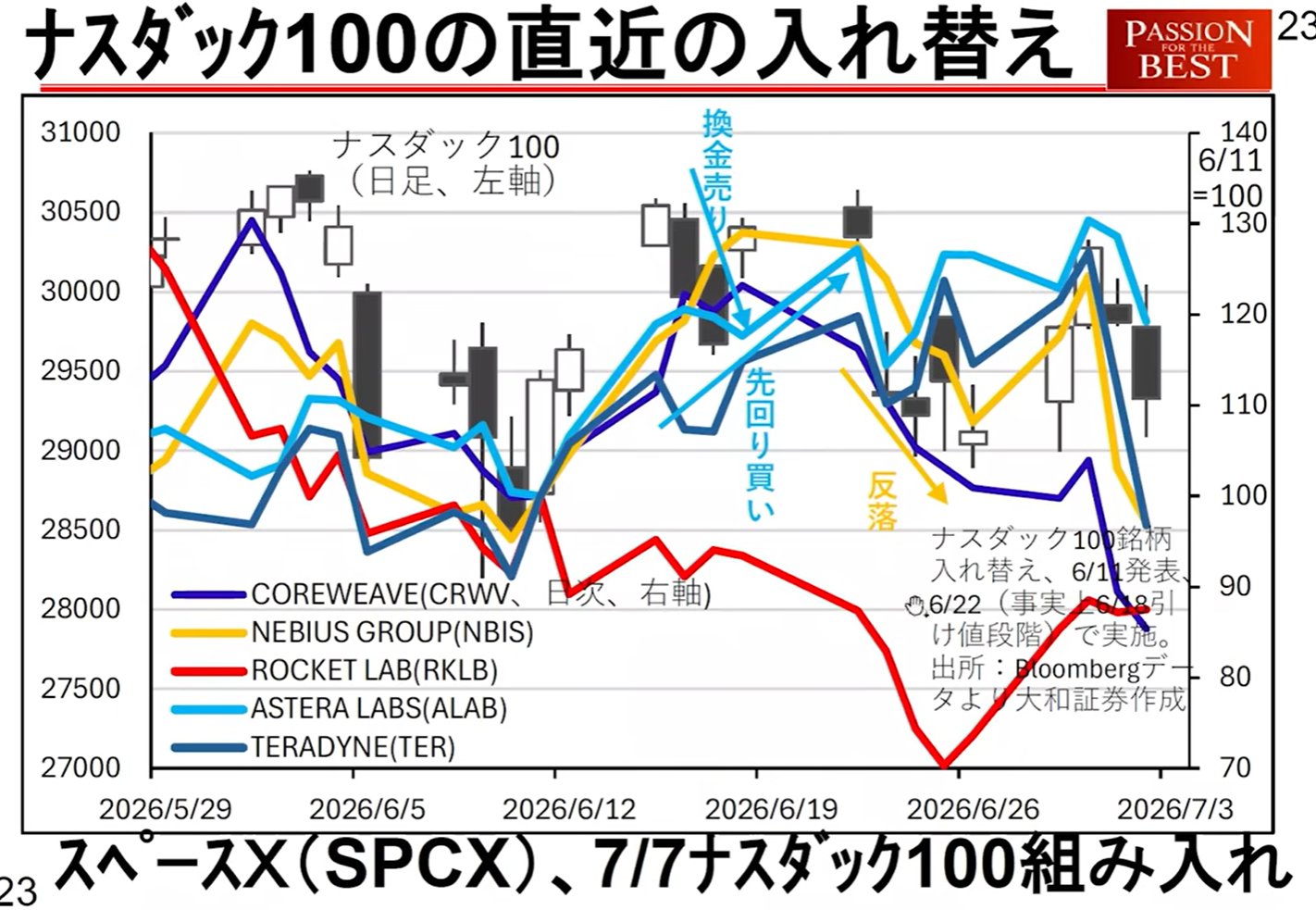

纳斯达克 100 指数再平衡: 与 SpaceX 等公司的纳入相关,下周二开盘前后供需可能会受到干扰。

4. 宏观经济指标与需关注的风险因素

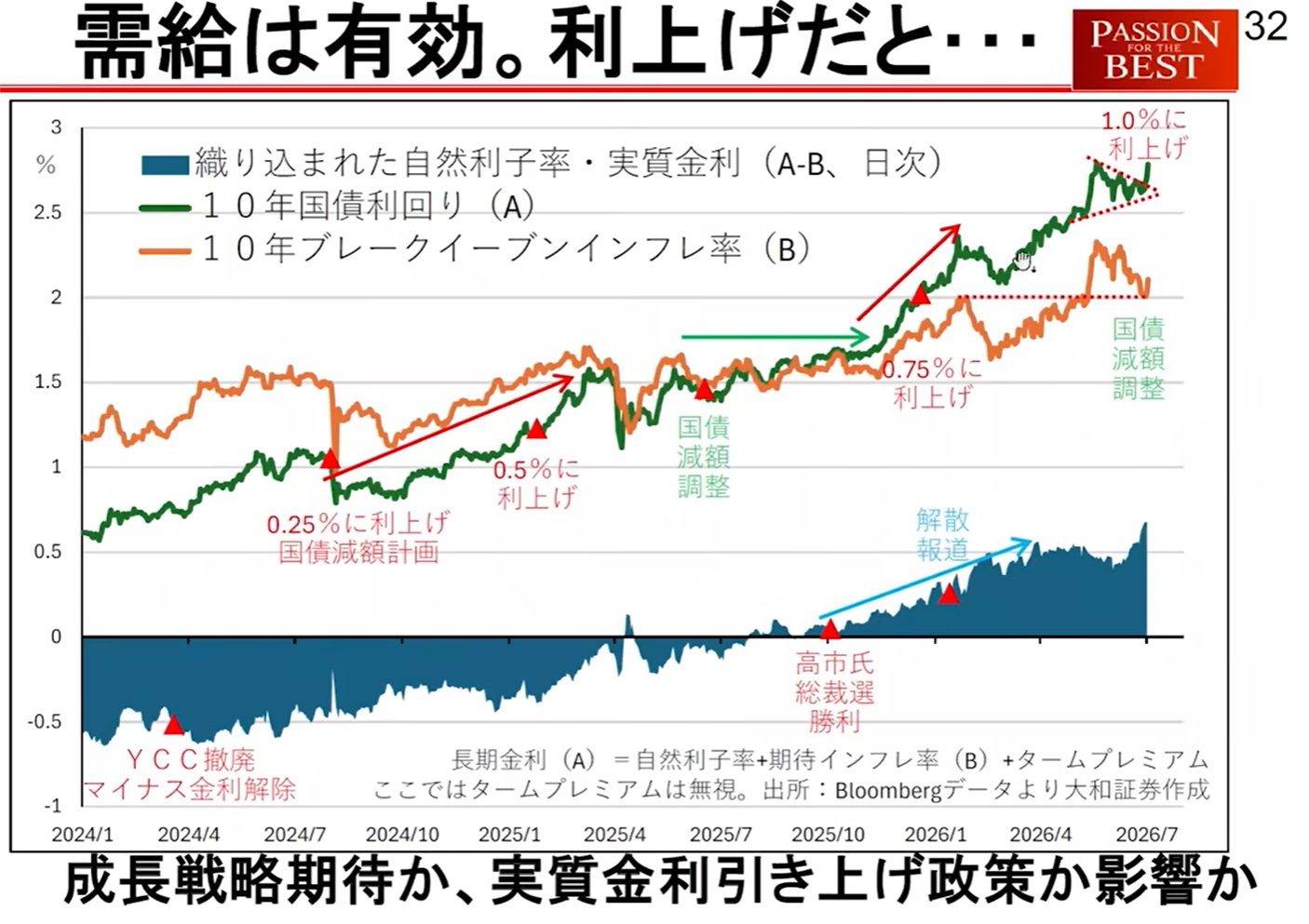

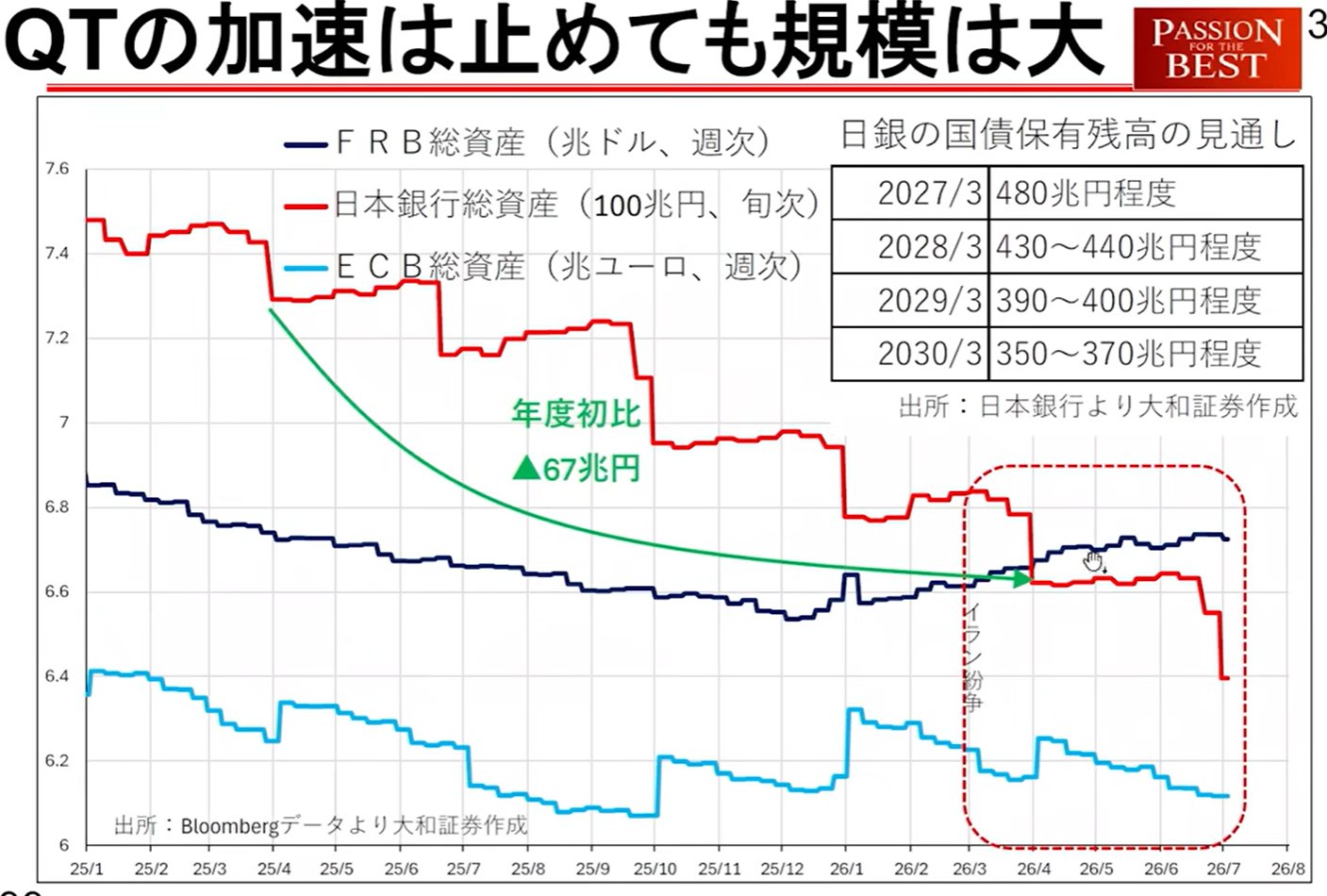

国内利率与日本央行趋势:

长期利率上升: 日本长期利率已从“三角形整理”中向上突破,暗示技术上将进一步上涨。

日本央行缩减资产: 日本央行可能正以每月 20 万亿日元的规模缩减国债持有量,这是利率上升的主要原因。实际利率的上升对股价产生负面影响。

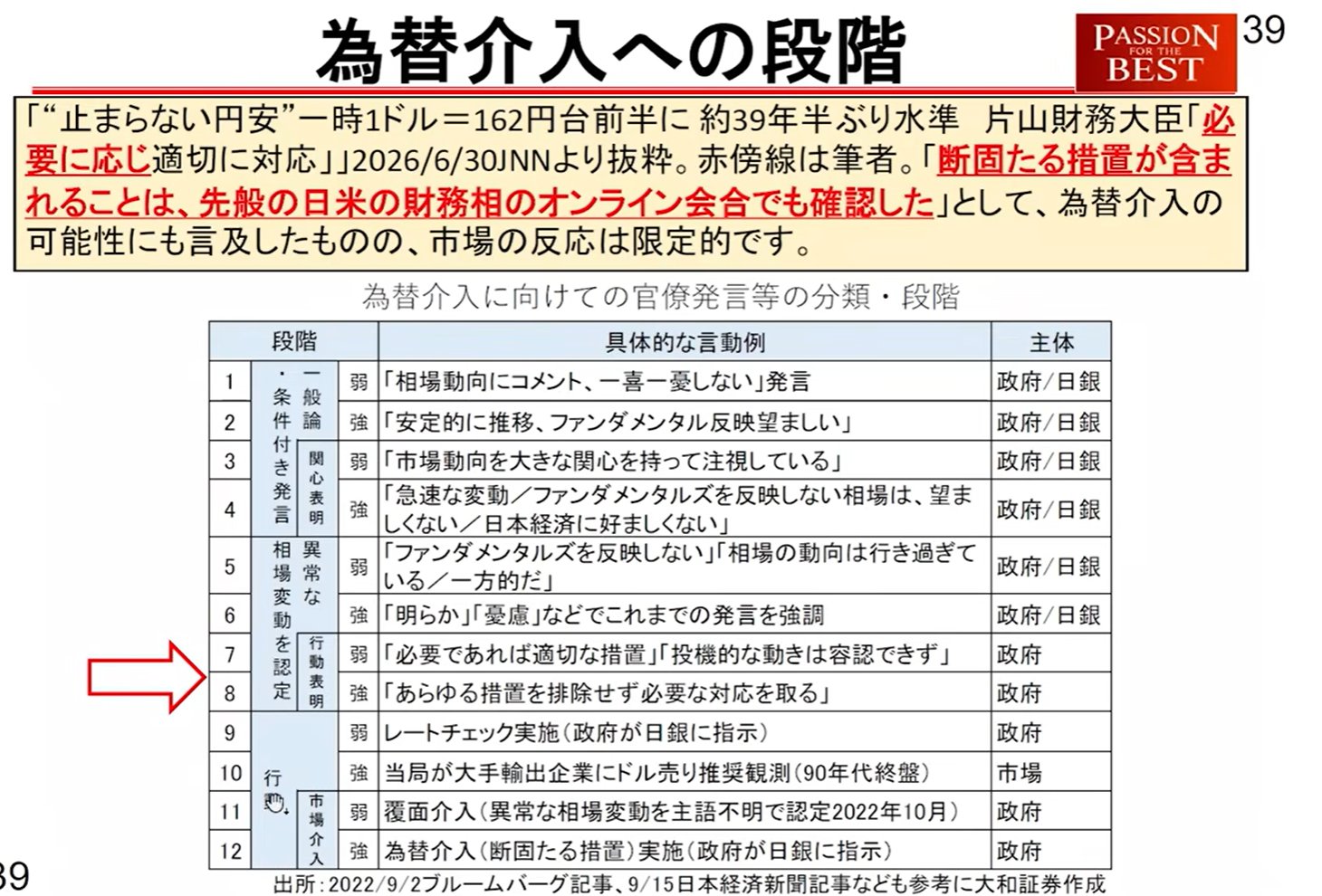

汇率干预预警级别

汇率(160–161 日元区间)正处于政府采取行动的临界点。木内先生将干预预警级别分为 10 个阶段进行分析。

*近期,部分媒体的误译(关于中性利率)震动了市场,但当局的立场并无实质性改变。

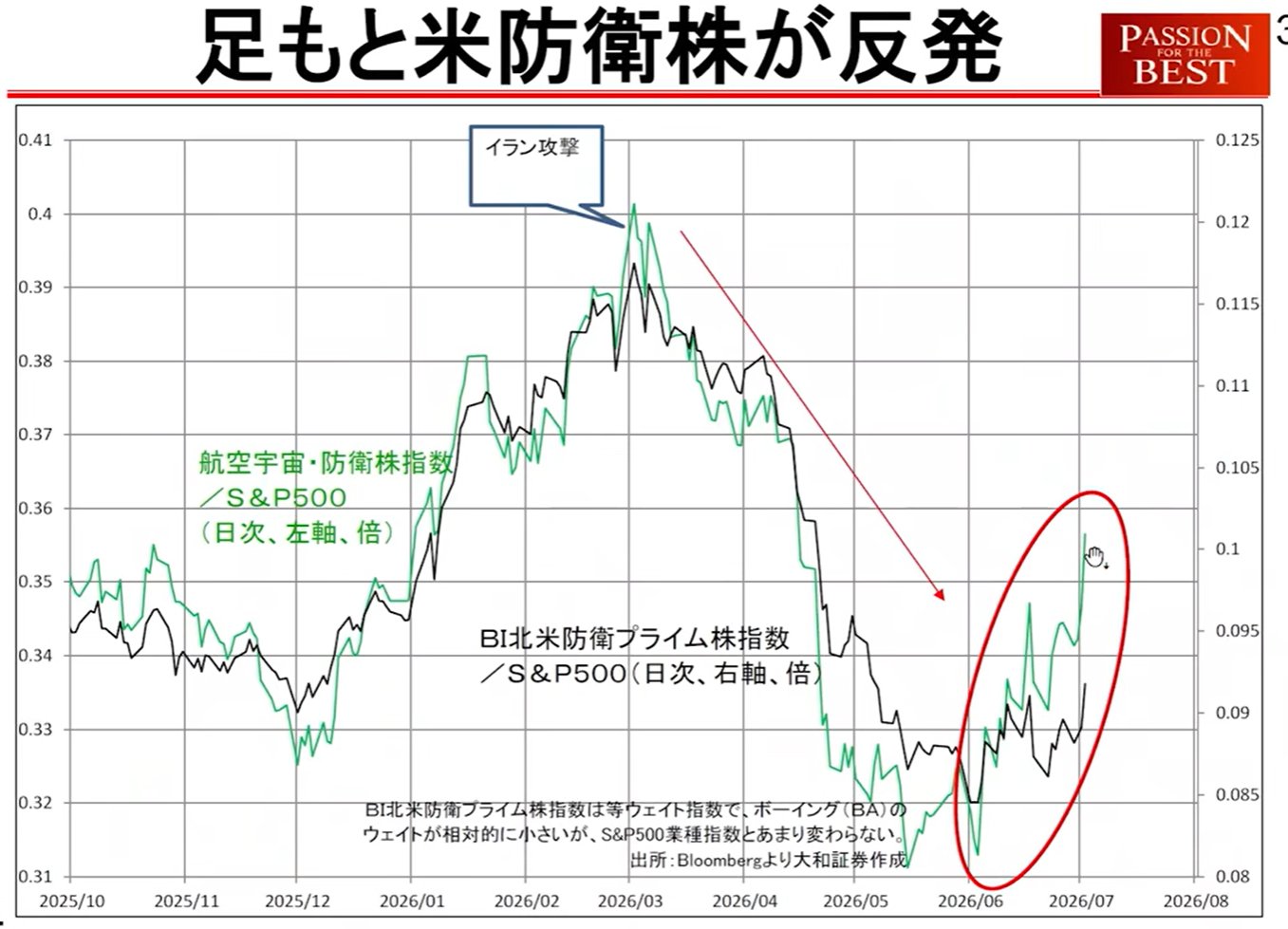

地缘政治风险

美国国防股上涨: 美国国防相关股票的表现显著优于大盘,市场可能嗅到了“战争的预兆”。这也可能是导致日本利率上升的一个因素。

5. 未来投资决策的分歧点

判断市场是在 7 月结束还是延续至 9 月,有两个重要指标。

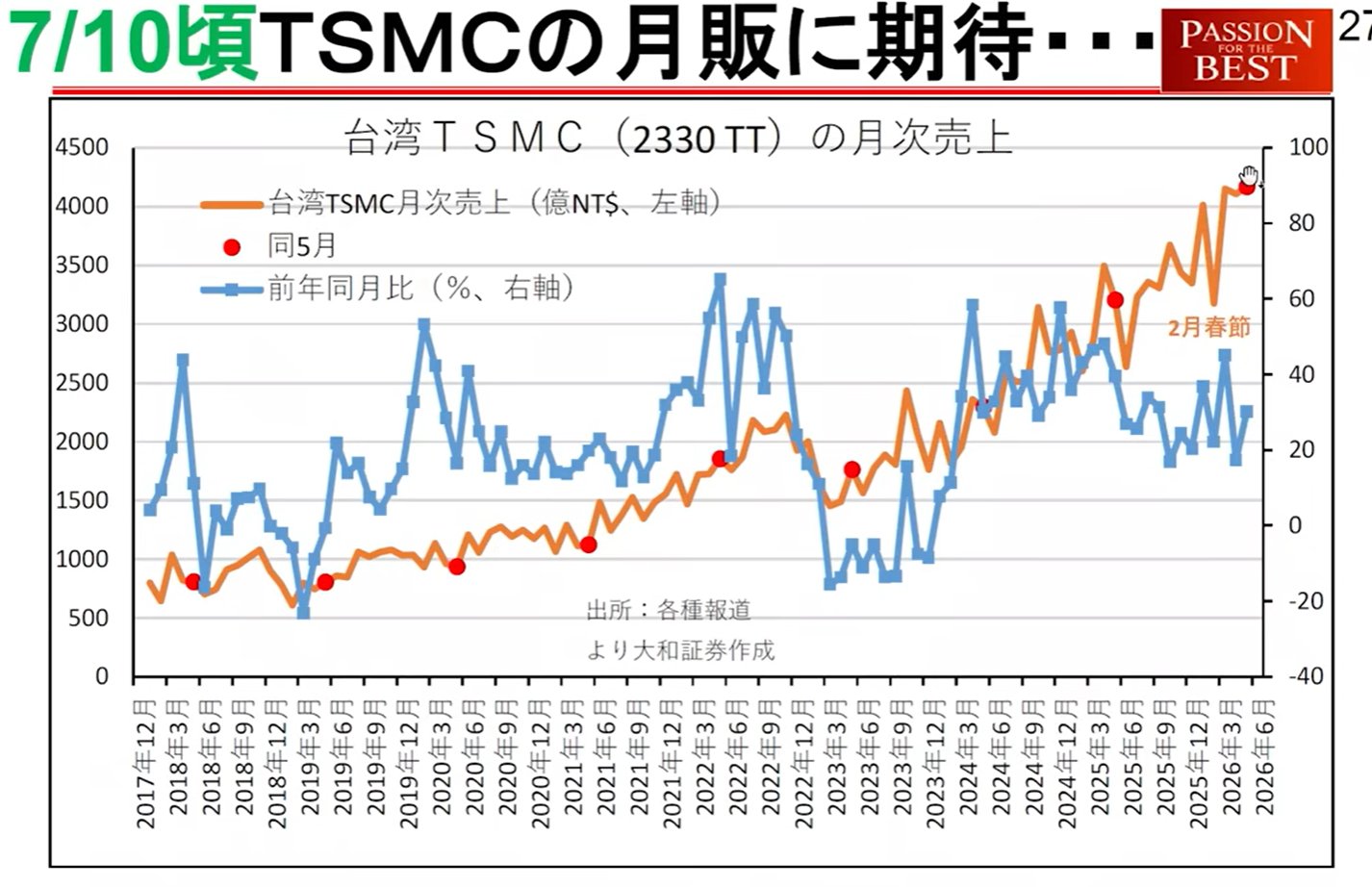

台积电月度销售额(7 月 10 日): 如果销售额大幅增长,关于“无法制造新产品”的担忧将烟消云散,科技市场可能会重燃。

IMF 世界经济展望(7 月 8 日): 这是欧洲投资者进行国家配置的准则。如果日本的增长预期被上调,那么“欧洲人持续买入日本”的情景可能会持续到 9 月。