Hầu hết các nhà đầu tư cá nhân sẽ nhìn vào đợt IPO của SpaceX và thấy một khoảnh khắc lịch sử. Màn ra mắt thị trường chứng khoán lớn nhất trong lịch sử. 135 đô la một cổ phiếu. Định giá 1,77 nghìn tỷ đô la.

Cách diễn giải đó đang làm rất tốt việc che giấu một số con số khó chịu.

Đây là những gì một phân tích đầu tư đúng đắn hé lộ — không phải phiên bản thông cáo báo chí, mà là phiên bản mà các con số được kiểm tra chéo với nhau.

Định Giá Gây Chú ý Mới Là Vấn Đề

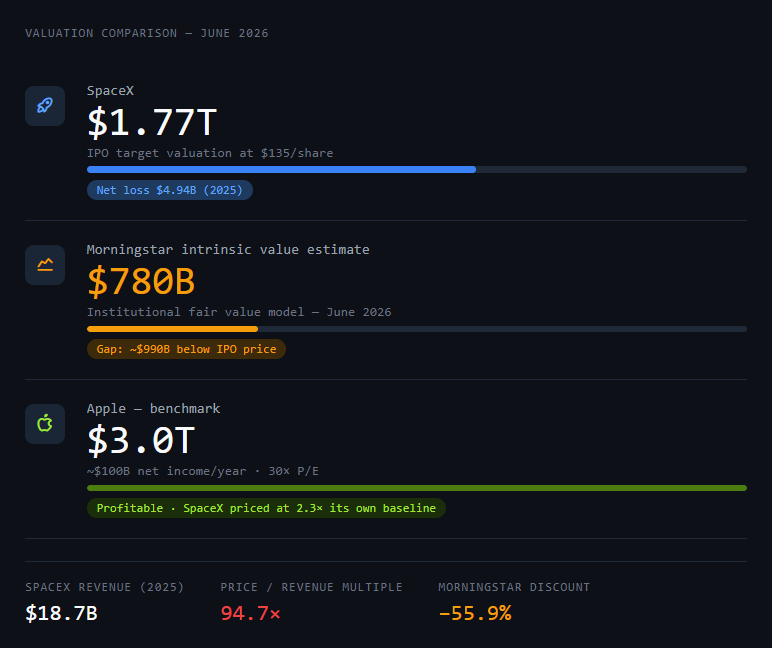

SpaceX đang tự định giá ở mức 1,77 nghìn tỷ đô la. Con số đó nghe có vẻ tự tin. Nhưng thực tế đó là một cuộc mặc cả.

Để hiểu tại sao, bạn cần một sự so sánh: Apple — một trong những công ty có lợi nhuận cao nhất từng được xây dựng — tạo ra khoảng 100 tỷ đô la thu nhập ròng mỗi năm và giao dịch ở mức bội số giá trên thu nhập khoảng 30 lần. Điều đó đưa định giá của Apple lên khoảng 3 nghìn tỷ đô la.

Spacex đã tạo ra 18,7 tỷ đô la doanh thu trong năm 2025. Công ty báo lỗ ròng 4,94 tỷ đô la.

Đó không phải là một công ty có lợi nhuận tự định giá như một công ty có lợi nhuận. Đó là một vụ đặt cược cơ sở hạ tầng tăng trưởng cao đang tự định giá như thể nó đã thắng một cuộc chiến mà nó vẫn đang chiến đấu.

Phân tích thể chế của Morningstar đưa ra giá trị nội tại ở mức 780 tỷ đô la — chưa bằng một nửa giá IPO. Đó không phải là một sai số làm tròn. Đó là khoảng cách gần 1 nghìn tỷ đô la giữa những gì thị trường sẵn sàng trả và những gì một mô hình định giá kỷ luật cho thấy công ty đáng giá ngày hôm nay.

Đây là một prompt để tự cấu trúc phân tích này:

*Bạn là một nhà phân tích cổ phiếu thể chế hoài nghi. Tôi sẽ cung cấp cho bạn dữ liệu tài chính của một công ty chuẩn bị IPO. Công việc của bạn không phải là xác nhận định giá — công việc của bạn là kiểm tra sức chịu đựng của nó. Đối với mọi giả định lạc quan trong bản cáo bạch, hãy tìm con số phải đúng để giả định đó được giữ vững, và sau đó cho tôi biết xác suất con số đó có thể đạt được trong 5 năm tới. Đừng tóm tắt hoạt động kinh doanh. Hãy chất vấn các con số.

Công ty : SpaceX

Doanh thu (2025): 18,7 tỷ đô la

Lỗ ròng (2025): 4,94 tỷ đô la

Định giá mục tiêu IPO: 1,77 nghìn tỷ đô la

Ước tính giá trị nội tại của Morningstar: 780 tỷ đô la

Các mảng doanh thu chính: Vũ trụ (phóng tên lửa), Starlink (kết nối), AI (sáp nhập xAI)

Biến số mới: xAI đã được sáp nhập hoàn toàn vào SpaceX kể từ ngày 2 tháng 2 năm 2026

Bắt đầu với khoảng cách định giá. Sau đó phân tích từng mảng doanh thu. Kết thúc bằng khuyến nghị nên mua hay không và giả định lớn nhất mà một nhà đầu tư đang đưa ra nếu họ mua ở giá IPO.

Kết quả từ prompt đó không bảo bạn mua hay bán. Nó cho bạn biết bạn đang đặt cược vào điều gì khi bạn viết séc.

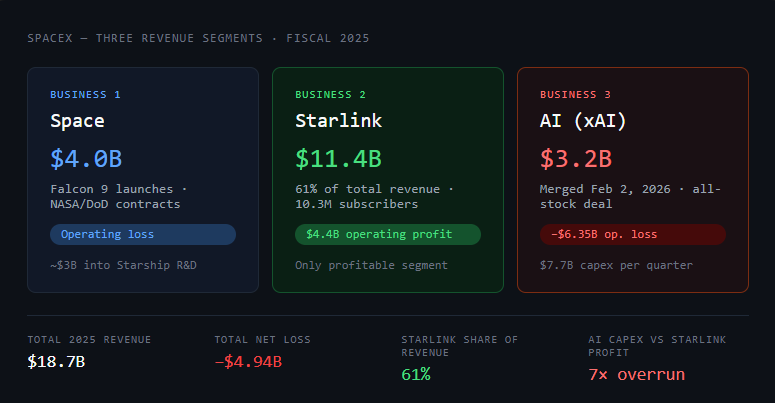

Ba Mảng Kinh Doanh Trong Một Cổ Phiếu

SpaceX không phải là một công ty. Nó là ba mảng kinh doanh với các hồ sơ rủi ro khác nhau chia sẻ cùng một mã chứng khoán.

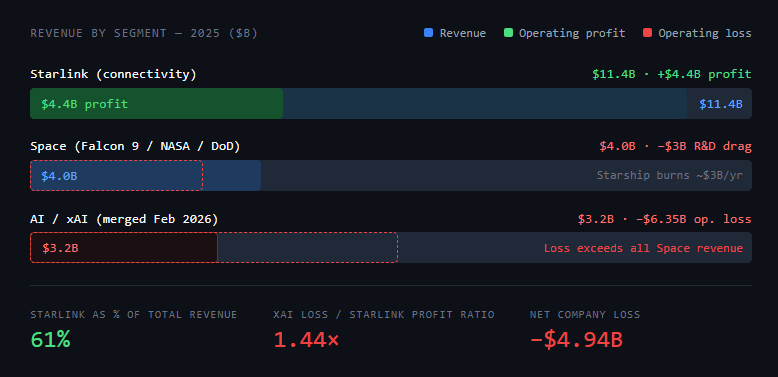

Mảng 1: Vũ trụ (Phóng tên lửa). Falcon 9 là tên lửa quỹ đạo đáng tin cậy nhất từng được chế tạo. SpaceX đã phóng hơn 80% tổng khối lượng lên quỹ đạo toàn cầu trong năm 2025. Mảng kinh doanh này tạo ra 4 tỷ đô la doanh thu trong năm 2025, mặc dù hiện đang hoạt động thua lỗ do chi tiêu cho R&D của Starship — khoảng 3 tỷ đô la đã được đổ lại vào phát triển tên lửa thế hệ tiếp theo.

Kinh tế đơn vị của bản thân Falcon 9 đã được hiểu rõ và có khả năng phòng thủ. ULA, Arianespace và RocketLab đều đã thử và chưa có ai tiến gần đến chi phí trên mỗi kg lên quỹ đạo.

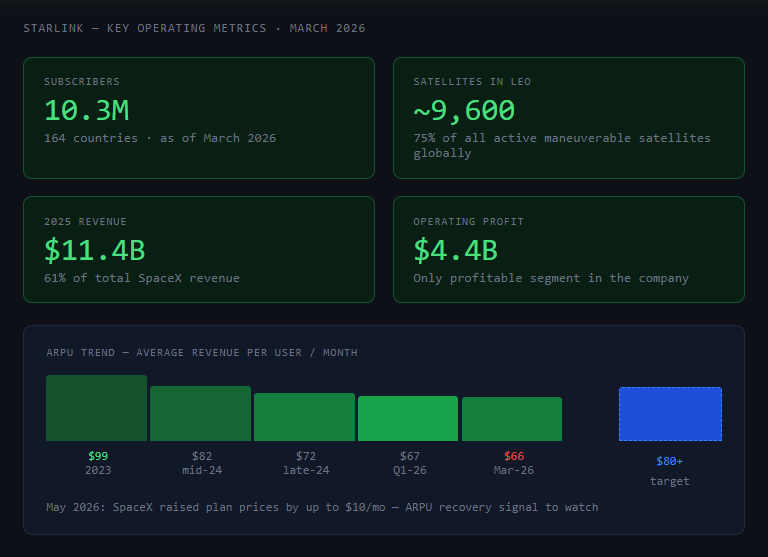

Mảng 2: Starlink (Kết nối). Đây là động cơ tăng trưởng và là mảng có lợi nhuận duy nhất. Starlink đã tạo ra 11,4 tỷ đô la doanh thu trong năm 2025 — 61% tổng doanh thu công ty — với lợi nhuận hoạt động vượt quá 4,4 tỷ đô la. Tính đến tháng 3 năm 2026, Starlink phục vụ 10,3 triệu thuê bao trên 164 quốc gia, được hỗ trợ bởi khoảng 9.600 vệ tinh trong quỹ đạo thấp của Trái Đất (75% tổng số vệ tinh có thể cơ động đang hoạt động trên toàn cầu).

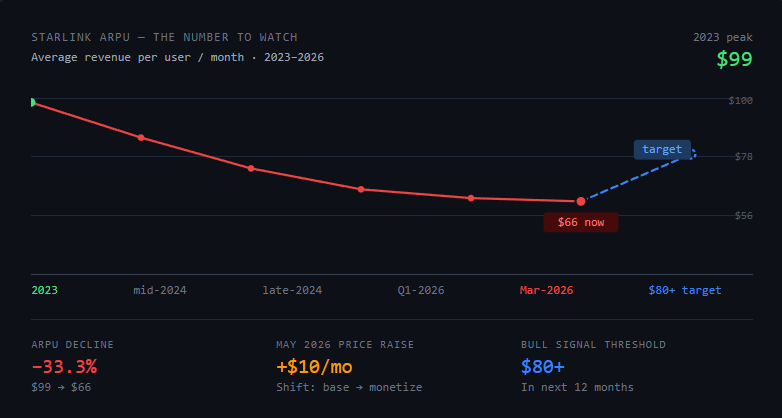

Doanh thu trung bình trên mỗi người dùng (ARPU) đã giảm từ 99 đô la/tháng năm 2023 xuống còn khoảng 66 đô la/tháng vào đầu năm 2026, phản ánh một chiến lược có chủ đích là đánh đổi ARPU để lấy số lượng thuê bao toàn cầu. SpaceX đã tăng giá gói cước lên tới 10 đô la/tháng vào tháng 5 năm 2026, báo hiệu sự chuyển hướng sang kiếm tiền từ cơ sở người dùng hiện có.

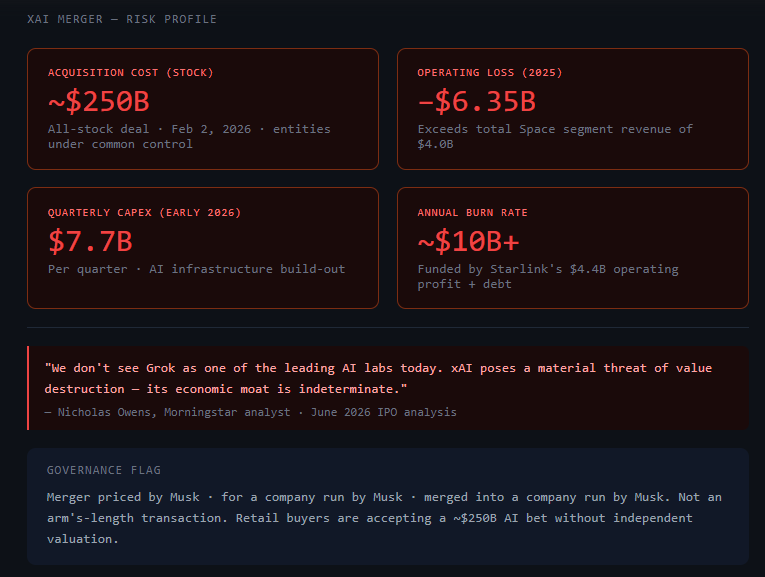

Mảng 3: AI (Sáp nhập xAI). Vào tháng 2 năm 2026, SpaceX đã hoàn tất việc sáp nhập hoàn toàn với xAI, công ty AI của Elon Musk, trong một thương vụ hoán đổi cổ phiếu. Đây không phải là quan hệ đối tác hay tích hợp — đó là một sự mua lại hoàn toàn các thực thể dưới sự kiểm soát chung.

Mảng AI đã tạo ra 3,2 tỷ đô la doanh thu trong năm 2025 nhưng báo lỗ hoạt động 6,35 tỷ đô la, với chi tiêu vốn liên quan đến AI ở mức xấp xỉ 7,7 tỷ đô la mỗi quý vào đầu năm 2026. Lợi nhuận của Starlink hiện đang bù đắp cho khoản thâm hụt của xAI.

Con số quan trọng nhất trong bảng này: mảng AI đã lỗ nhiều hơn toàn bộ doanh thu mà mảng kinh doanh phóng tên lửa của SpaceX tạo ra. Nếu bạn mua ở mức 1,77 nghìn tỷ đô la, một phần bạn đang đặt cược rằng xAI biện minh cho một phần đáng kể mức phí bảo hiểm so với mức cơ sở 780 tỷ đô la của Morningstar.

Biến Số xAI

Đây là phiên bản trung thực về rủi ro xAI: nó là lý do chính khiến Morningstar đặt giá trị hợp lý ở mức 780 tỷ đô la thay vì cao hơn.

Nhà phân tích Nicholas Owens của Morningstar đã thẳng thắn: xAI đặt ra một "mối đe dọa đáng kể về sự hủy hoại giá trị" và "hào kinh tế của nó là không xác định." Đánh giá của ông: "Chúng tôi không coi Grok là một trong những phòng thí nghiệm AI hàng đầu hiện nay."

Mối lo ngại không phải là AI là một lĩnh vực tồi để đầu tư — mà là SpaceX đã trả khoảng 250 tỷ đô la bằng cổ phiếu cho một công ty AI đang đốt 2,5 tỷ đô la mỗi quý và đang cạnh tranh với OpenAI và Anthropic từ một vị thế không rõ ràng là vượt trội.

Khía cạnh quản trị doanh nghiệp cũng có thật. Cả SpaceX và xAI đều do cùng một người kiểm soát. Việc sáp nhập là một giao dịch giữa các thực thể dưới sự kiểm soát chung, không phải là một thương vụ công bằng. Các cổ đông mua vào đợt IPO đang chấp nhận một định giá bao gồm 250 tỷ đô la cho xAI — được định giá bởi Musk, cho một công ty do Musk điều hành, được sáp nhập vào một công ty do Musk điều hành.

Câu hỏi thẩm định thực tế: bạn có thoải mái khi mua cổ phiếu mà một phần đáng kể của định giá — mảng AI — là kết quả của một thương vụ mua lại được định giá và thực hiện hoàn toàn trong mạng lưới các công ty của một người?

Đây là một prompt để mô hình hóa các kịch bản xAI:

*Tôi đang phân tích đợt IPO của SpaceX. Một yếu tố rủi ro là việc sáp nhập đã hoàn tất giữa SpaceX và xAI, cả hai trước đây do Elon Musk kiểm soát, được hoàn tất vào ngày 2 tháng 2 năm 2026. Hãy mô hình hóa ba kịch bản về việc này ảnh hưởng như thế nào đến định giá độc lập của SpaceX: Kịch bản A (Tích cực): xAI trở thành một doanh nghiệp cơ sở hạ tầng AI cạnh tranh, với sức mạnh tính toán quỹ đạo thông qua Starship tạo ra một hào kinh tế có thể phòng thủ.

*Kịch bản B (Trung tính): xAI tạo ra doanh thu khiêm tốn nhưng vẫn là một gánh nặng vốn so với OpenAI và Anthropic trong 5 năm tới.

*Kịch bản C (Tiêu cực): xAI không thu hẹp được khoảng cách với các phòng thí nghiệm AI hàng đầu, tiếp tục đốt hơn 10 tỷ đô la mỗi năm, và làm suy yếu quỹ đạo lợi nhuận của SpaceX. Đối với mỗi kịch bản: (1) hàm ý định giá bằng đô la, (2) thước đo có thể quan sát được sẽ xác nhận nó trong vòng 12 tháng sau IPO, (3) một điểm tương đồng lịch sử.

Quyết Định Thực Sự Của Nhà Đầu Tư Cá Nhân

Đây là những gì phân tích hé lộ mà hầu hết các phương tiện truyền thông tài chính sẽ không nói thẳng:

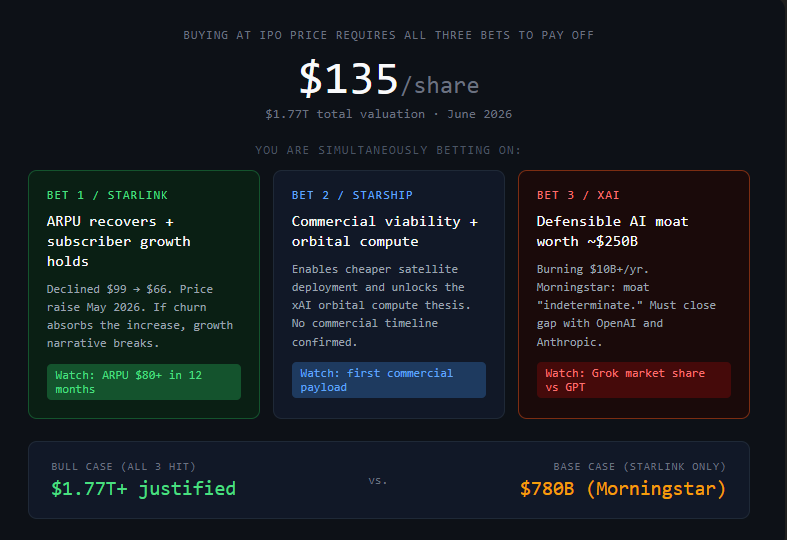

Đợt IPO của SpaceX ở mức 135 đô la/cổ phiếu không phải là một khoản đầu tư vào hoạt động kinh doanh hiện tại của SpaceX. Nó là một vụ đặt cược vào ba điều xảy ra đồng thời:

- Starlink tiếp tục mở rộng thuê bao và phục hồi ARPU khi giá cả tăng lên

- Starship đạt được khả năng thương mại và cho phép sức mạnh tính toán AI trên quỹ đạo

- xAI thiết lập một hào kinh tế AI có thể phòng thủ với giá trị gần bằng 250 tỷ đô la đã trả cho nó

Kịch bản tăng giá vẫn tồn tại. Starlink đã có 10,3 triệu thuê bao và đang phát triển. Bản thân mảng kinh doanh Starlink — tạo ra 11,4 tỷ đô la doanh thu với 4,4 tỷ đô la lợi nhuận hoạt động và vẫn đang mở rộng — là một doanh nghiệp có lợi nhuận thực sự. Và nếu Starship thành công, kinh tế chi phí triển khai vệ tinh và sức mạnh tính toán quỹ đạo có thể thay đổi hoàn toàn.

Nhưng giá IPO phản ánh giả định rằng cả ba vụ đặt cược đều thành công. Mức 780 tỷ đô la của Morningstar phản ánh một kịch bản mà Starlink và hoạt động phóng tên lửa tiếp tục tăng trưởng nhưng quỹ đạo của xAI vẫn không chắc chắn.

Đây không phải là vùng đất xa lạ đối với các đợt IPO tăng trưởng cao. Amazon đã giao dịch ở mức bội số thiên văn trong nhiều năm trong khi thua lỗ. Định giá của Tesla không có ý nghĩa so với thu nhập hiện tại trong một thập kỷ trước khi thu nhập bắt kịp. Một số vụ đặt cược vào tương lai đã mang lại kết quả ngoạn mục.

Nhưng có một phương thức thất bại cụ thể cho các nhà đầu tư cá nhân trong các đợt IPO uy tín cao cần được nêu tên: thiên kiến uy tín. Xu hướng nhầm lẫn giữa "công ty tuyệt vời" với "khoản đầu tư tuyệt vời ở bất kỳ mức giá nào."

Spacex chắc chắn có thể là một công ty tuyệt vời. Liệu nó có phải là một khoản đầu tư tuyệt vời ở mức 135 đô la/cổ phiếu hay không hoàn toàn phụ thuộc vào việc ba vụ đặt cược đó thành công hay không — và trong khung thời gian nào.

Con số cần theo dõi: ARPU của Starlink. Nó đã giảm từ 99 đô la năm 2023 xuống còn 66 đô la vào đầu năm 2026. SpaceX đã tăng giá vào tháng 5 năm 2026. Nếu ARPU ổn định hoặc phục hồi về mức trên 80 đô la trong 12 tháng tới, luận điểm kinh doanh của Starlink được củng cố đáng kể.

Nếu nó tiếp tục giảm bất chấp việc tăng giá — nghĩa là sự rời bỏ của thuê bao đang hấp thụ các mức tăng — thì câu chuyện tăng trưởng trở nên phức tạp.

Những Gì Phân Tích Có Thể Và Không Thể Làm

Phân tích có thể buộc các con số phải rõ ràng. Nó bắt được những chỗ mà một câu chuyện định giá thay thế câu chuyện kể bằng những con số. Nó buộc bạn phải nói ra, một cách thẳng thắn, những gì bạn thực sự đang đặt cược. Nó mô hình hóa các kịch bản bạn chưa xem xét.

Điều mà không một phân tích nào có thể làm là dự đoán liệu Starship có đạt được khả năng thương mại hay không, liệu xAI có thu hẹp khoảng cách với OpenAI và Anthropic hay không, hay liệu sự chú ý của Elon Musk có tập trung vào SpaceX đủ lâu để thực hiện lộ trình hay không. Đó là những phán đoán đòi hỏi thông tin mà chưa ai có.

Đợt IPO diễn ra trong 7 ngày tới. Đó là đủ thời gian để thực hiện phân tích. Đó không phải là đủ thời gian để giả vờ rằng sự không chắc chắn đã được giải quyết.

Các nhà đầu tư sẽ nhìn lại đợt IPO của SpaceX một cách rõ ràng — hoặc là giao dịch tốt nhất họ từng thực hiện hoặc là bài học đắt giá nhất — sẽ là những người biết chính xác họ đang đưa ra những giả định nào khi họ mua hoặc bỏ qua.

Không phải những người mua vì nó có cảm giác lịch sử, và cũng không phải những người bỏ qua vì các con số thua lỗ trông đáng sợ mà không đọc bảng phân tích mảng.

Xây dựng bảng kịch bản. Tìm con số mà bạn cần ARPU và tăng trưởng thuê bao của Starlink đạt được trong 18 tháng để giá vào lệnh của bạn có ý nghĩa. Nếu bạn có thể bảo vệ con số đó mà không chớp mắt, hãy mua. Nếu bạn không thể, bạn không có một luận điểm — bạn có một cảm giác. Và cảm giác sẽ không tồn tại sau đợt sụt giảm 20% đầu tiên.

Tất cả các số liệu tài chính được lấy từ hồ sơ S-1 của SpaceX (SEC, ngày 20 tháng 5 năm 2026) và phân tích IPO của Morningstar (tháng 6 năm 2026). Đây không phải là lời khuyên tài chính.