ตัวเลขที่ทำให้ผมหยุดคิดไม่ใช่การประเมินมูลค่า 2 ล้านล้านดอลลาร์

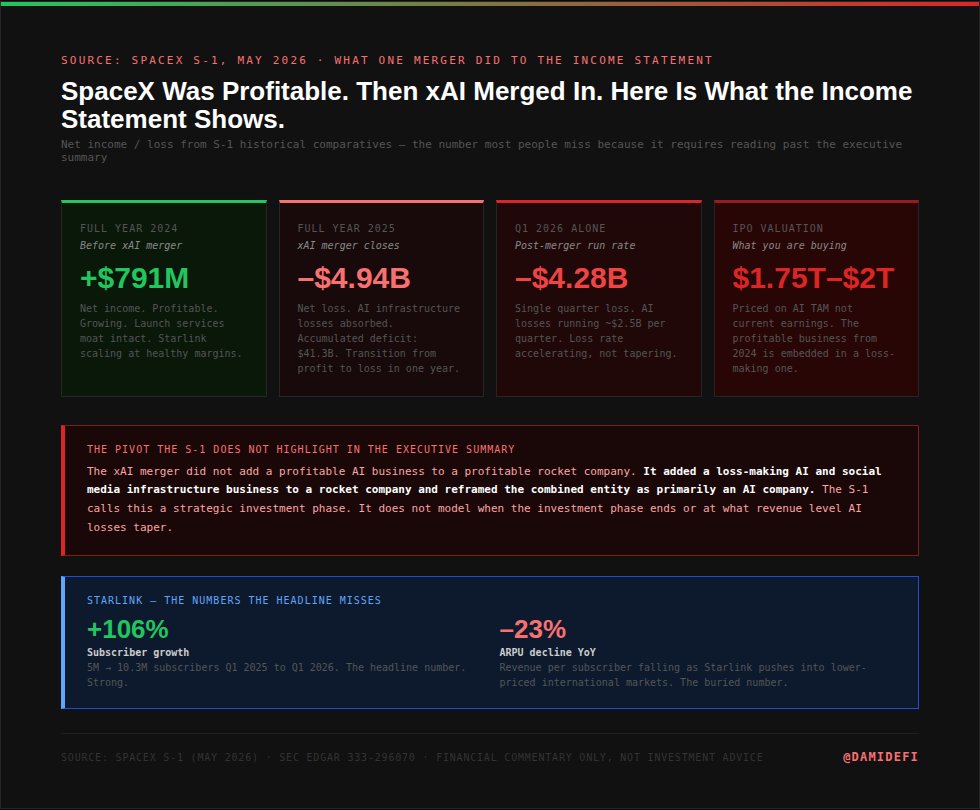

แต่มันคือ 791 ล้านดอลลาร์ต่างหาก นั่นคือกำไรสุทธิที่ SpaceX ทำได้ในปี 2024 บริษัทอวกาศที่เติบโตอย่างมีกำไร มีคูเมืองทางธุรกิจที่แท้จริงในด้านบริการปล่อยจรวดและอินเทอร์เน็ตดาวเทียม

แล้วผมก็อ่านต่อ

ในปี 2025 หลังจากดีลรวมกิจการ xAI ปิดตัว บริษัทเดียวกันนี้กลับขาดทุนสุทธิ 4.94 พันล้านดอลลาร์ ในไตรมาสแรกของปี 2026 เพียงไตรมาสเดียว ก็ขาดทุน 4.28 พันล้านดอลลาร์ การรวมกิจการไม่ได้เพิ่มธุรกิจ AI ที่ทำกำไรให้กับบริษัทจรวดที่ทำกำไรได้ มันกลับให้ผลตรงกันข้าม และการเสนอขายหุ้น IPO กำลังขอให้คุณซื้อกิจการที่รวมกันนี้ในมูลค่าสูงถึง 2 ล้านล้านดอลลาร์

ผมดาวน์โหลดเอกสาร S1 ฉบับเต็ม 300 หน้าแล้วอัปโหลดให้ Claude Opus 4.8 สั่งให้ทำอย่างเดียวคือ หาว่าเอกสารนี้กำลังลดทอนอะไรอยู่ ไม่ใช่ความเสี่ยงที่พาดหัวในบทสรุปผู้บริหาร แต่เป็นตัวเลขที่ถูกซ่อนไว้ในส่วนเปรียบเทียบ เชิงอรรถ และการเปิดเผยข้อมูลเชิงโครงสร้างที่เปลี่ยนภาพรวมถ้าคุณอ่านมันจริงๆ

นี่คือห้าสิ่งที่ Claude เปิดเผยที่สื่อไม่ได้พูดถึง

1. มูลค่ากิจการกำลังถูกขายโดยอ้างอิงกับธุรกิจที่ยังไม่มีอยู่จริง

SpaceX สร้างรายได้ 18.7 พันล้านดอลลาร์สำหรับปีเต็ม 2025 ตัวเลขนั้นมีจริง เติบโต 33% เมื่อเทียบปีต่อปี และยึดหลักโดย Starlink ที่ 11.4 พันล้านดอลลาร์ คิดเป็นประมาณ 61% ของรายได้ทั้งหมด

มูลค่ากิจการที่ 1.75 ล้านล้านดอลลาร์ คิดเป็นประมาณ 94 เท่าของรายได้นั้น ที่ 2 ล้านล้านดอลลาร์ คิดเป็น 107 เท่า

ตัวคูณนั้นไม่ได้ถูกพิสูจน์ด้วยสิ่งที่ SpaceX เป็นอยู่ในวันนี้ แต่มันถูกพิสูจน์ด้วยสิ่งที่ S1 อ้างว่าตลาดรวมที่สามารถเข้าถึงได้ (TAM) จะเป็น

ตรงนี้แหละที่เริ่มน่าสนใจ S1 แบ่งธุรกิจออกเป็นสามส่วน ได้แก่ อวกาศ การเชื่อมต่อ และ AI TAM ที่บริษัทระบุแยกตามส่วน:

- อวกาศ: 370 พันล้านดอลลาร์

- การเชื่อมต่อ: 1.6 ล้านล้านดอลลาร์

- AI: 26.5 ล้านล้านดอลลาร์

ธุรกิจที่สร้างรายได้จริงในปัจจุบัน คือ อวกาศ และ การเชื่อมต่อ รวมกัน คิดเป็นสัดส่วนต่ำกว่า 7% ของตัวเลข TAM ทั้งหมดที่ถูกใช้เพื่อ justify มูลค่ากิจการ อีก 93% ที่เหลือคือส่วนของ AI โดยเฉพาะ Enterprise Applications ใน AI เพียงอย่างเดียวถูกระบุไว้ที่ 22.7 ล้านล้านดอลลาร์

คุณกำลังถูกขอให้จ่ายด้วยเงินในปี 2026 สำหรับธุรกิจที่จะต้องสามารถยึด市场份额ที่มีนัยสำคัญจาก 26.5 ล้านล้านดอลลาร์ ในตลาดที่ถูกแข่งขันอย่างดุเดือดโดยทุกบริษัทเทคโนโลยีรายใหญ่บนโลก

จุดที่ Claude ชี้เฉพาะ: S1 ไม่ได้อธิบายกลไกที่ SpaceX จะยึด TAM ของ AI ที่ปัจจุบันถูกครอบงำโดย Anthropic, OpenAI, Google และ Microsoft มีการระบุ TAM แต่ไม่มีคูเมืองทางการแข่งขัน

2. การรวมกิจการ xAI เปลี่ยนบริษัทที่ทำกำไรให้กลายเป็นบริษัทที่ขาดทุน

นี่คือตัวเลขที่คนส่วนใหญ่พลาดเพราะมันต้องอ่านส่วนเปรียบเทียบประวัติศาสตร์

ในปี 2024 ก่อนการรวมกิจการ xAI SpaceX มีกำไรสุทธิ 791 ล้านดอลลาร์ มีกำไร เติบโต เป็นธุรกิจที่แท้จริงมีคูเมืองที่แท้จริงในด้านบริการปล่อยจรวดและอินเทอร์เน็ตดาวเทียม

ในปี 2025 หลังจากดีลรวมกิจการ xAI ปิดตัว SpaceX ขาดทุนสุทธิ 4.94 พันล้านดอลลาร์ ในไตรมาสแรกของปี 2026 เพียงไตรมาสเดียว บริษัทขาดทุน 4.28 พันล้านดอลลาร์ ขาดทุนสะสมตอนนี้อยู่ที่ 41.3 พันล้านดอลลาร์

การรวมกิจการไม่ได้เพิ่มธุรกิจ AI ที่ทำกำไรให้กับบริษัทจรวดที่ทำกำไรได้ แต่มันเพิ่มธุรกิจโครงสร้างพื้นฐาน AI ที่ขาดทุน ซึ่งรวมถึง X เข้าไปในบริษัทจรวด และตอนนี้กำลังขายกิจการที่รวมกันในมูลค่าที่ตีราคาธุรกิจ AI ราวกับว่ามันเป็นสินทรัพย์หลัก

ผลขาดทุนจาก AI อยู่ที่ประมาณ 2.5 พันล้านดอลลาร์ต่อไตรมาส นั่นไม่ใช่ค่าใช้จ่าย R&D ที่จะค่อยๆ ลดลง โครงสร้างพื้นฐาน AI ในขนาดที่ xAI กำลังสร้างต้องใช้รายจ่ายฝ่ายทุนที่ยั่งยืนซึ่งทวีคูณ ไม่ใช่หดตัว ในระยะใกล้

สิ่งที่ Claude ชี้ให้เห็น: การเปลี่ยนจากกำไรเป็นขาดทุนเกิดขึ้นในปีเดียว และสอดคล้องพอดีกับการรวมบัญชี xAI S1 นำเสนอว่านี่คือช่วงการลงทุนเชิงกลยุทธ์ สิ่งที่มันไม่ได้สร้างแบบจำลองคือไทม์ไลน์ที่ช่วงการลงทุนนั้นจะสิ้นสุดลง

3. Starlink เติบโตด้วยปริมาณ เศรษฐศาสตร์ต่อสมาชิกกำลังแย่ลง

Starlink เป็นส่วนที่น่าลงทุนที่สุดของบริษัทนี้ และเป็นส่วนเดียวที่สร้างรายได้ในระดับใหญ่จริงๆ การเติบโตของจำนวนสมาชิกน่าประทับใจจริงๆ จาก 5 ล้านสมาชิกในไตรมาส 1 ปี 2025 เป็น 10.3 ล้านสมาชิกในไตรมาส 1 ปี 2026 เพิ่มขึ้นมากกว่าสองเท่าภายในปีเดียว

นี่คือสิ่งที่ S1 ซ่อนไว้ในรายละเอียดส่วนย่อย

ARPU หรือรายได้เฉลี่ยต่อผู้ใช้ ลดลง 23% เมื่อเทียบปีต่อปี รายได้กำลังเติบโตเพราะมีสมาชิกมากขึ้น แต่รายได้ต่อสมาชิกกำลังลดลงในขณะที่ Starlink ขยายไปสู่ตลาดต่างประเทศและผู้บริโภคที่ราคาต่ำกว่าเพื่อให้ถึงเป้าหมายปริมาณ

เรื่องนี้สำคัญเพราะกรณีหนุน Starlink (bull case) สร้างขึ้นบนสมมติฐานที่ว่าฐานสมาชิกขนาดใหญ่ที่มีอัตรากำไรที่ดีจะสร้างกระแสเงินสดที่ยั่งยืน แนวโน้มที่เกิดขึ้นจริงในเอกสารคือฐานสมาชิกขนาดใหญ่ที่มีอัตรากำไรหดตัว นั่นคือธุรกิจคนละแบบ

Claude ชี้ให้เห็นแบบนี้: ตัวเลขการเติบโตของสมาชิกที่พาดหัวและการลดลงของ ARPU อยู่ในเอกสารทั้งคู่และเป็นจริงทั้งคู่ บทสรุปผู้บริหารเน้นอย่างแรก อย่างที่สองปรากฏเฉพาะในงบการเงินส่วนย่อยเท่านั้น ถ้าคุณประเมินมูลค่า Starlink ด้วยการเติบโตของสมาชิกเพียงอย่างเดียว คุณกำลังใช้ภาพแค่ครึ่งเดียว

4. การจัดสรรให้รายย่อยสูงกว่าปกติสามเท่า

แนวปฏิบัติมาตรฐานสำหรับการ IPO ขนาดมหภาคคือการจัดสรรประมาณ 10% ของหุ้นลอยตัวให้นักลงทุนรายย่อย สถาบันได้ส่วนใหญ่ ที่เหลือเป็นของรายย่อย

การ IPO ของ SpaceX จัดสรร 30% ให้รายย่อย สูงกว่ามาตรฐานสามเท่า

กลุ่มผู้ขายที่ระบุชื่อใน S1 ได้แก่ Schwab, Fidelity, Robinhood, SoFi และ ETRADE เหล่านี้คือแพลตฟอร์มรายย่อย โครงสร้างพื้นฐานการจัดจำหน่ายถูกสร้างขึ้นมาโดยเฉพาะเพื่อให้นักลงทุนรายบุคคลสามารถเข้าร่วมในราคา IPO ไม่ใช่ผ่านการซื้อในตลาดรองหลังจากเข้าจดทะเบียน

เรื่องนี้กำลังถูกทำการตลาดว่าเป็นการทำให้เป็นประชาธิปไตย โอกาสสำหรับนักลงทุนทั่วไปที่จะได้ในราคาเดียวกับสถาบัน

มุมมองที่โปรโมทน้อยกว่า: เมื่อนักลงทุนร่วมทุนและนักลงทุนเอกชนที่ถือหุ้น SpaceX มานานหลายปีในราคาประเมินที่ต่ำกว่ามากกำลังถอนตัวออกไป ใครสักคนต้องซื้อหุ้นของพวกเขา คนๆ นั้น ที่อัตราส่วนจัดสรรสูงกว่าปกติสามเท่า คือรายย่อย

ข้อสังเกตของ Claude: S1 ไม่ได้ซ่อนเรื่องนี้ มันเปิดเผยการจัดสรร 30% อย่างชัดเจน การเปิดเผยอยู่ในเอกสาร การตีกรอบนั้นไม่เป็นเช่นนั้น

5. โครงสร้างการลงคะแนนทำให้ความรับผิดชอบเป็นไปไม่ได้ในเชิงโครงสร้าง

นี่คือส่วนของ S1 ที่ต้องให้ความสนใจมากที่สุดและได้รับน้อยที่สุด

Elon Musk ถือหุ้น SpaceX ประมาณ 42% อำนาจในการลงคะแนนของเขาอยู่ที่ประมาณ 85% นั่นไม่ใช่ค่าปัดเศษหรือความไม่สมดุลเล็กน้อย มันหมายความว่าผู้ถือหุ้นทุกคนที่ไม่ใช่ Elon Musk รวมกัน ควบคุมอำนาจในการลงคะแนน 15% ในบริษัทที่กำลังถูกขายในมูลค่าสูงถึง 2 ล้านล้านดอลลาร์

S1 ยังรวมข้ออนุญาโตตุลาการและการสละสิทธิ์การฟ้องแบบกลุ่ม ผู้ถือหุ้นที่มีข้อข้องใจไม่สามารถยื่นฟ้องคดีแบบกลุ่มได้ พวกเขาต้องดำเนินการอนุญาโตตุลาการรายบุคคล

การรวมกัน: โครงสร้างการลงคะแนนที่ Musk ไม่สามารถถูกโหวตคว่ำในการตัดสินใจสำคัญใดๆ และโครงสร้างทางกฎหมายที่ผู้ถือหุ้นไม่สามารถดำเนินการทางกฎหมายร่วมกันได้หากมีอะไรผิดพลาด

บันทึกเฉพาะของ Claude: โครงสร้างการกำกับดูแลนี้ถูกเปิดเผยใน S1 ในส่วนปัจจัยเสี่ยง มันถูกนำเสนอเป็นคุณลักษณะของวิธีการที่บริษัทดำเนินงาน ไม่ใช่เป็นความเสี่ยงต่อผลตอบแทนของนักลงทุน ความเสี่ยงที่แท้จริง ที่ว่าไม่มีกลไกใดให้ผู้ถือหุ้นสามารถเรียกผู้บริหารมารับผิดชอบได้หากการตัดสินใจจัดสรรเงินทุนทำลายมูลค่า ไม่ได้ถูกตีกรอบแบบนั้นในเอกสาร

สิ่งที่ตลาดพยากรณ์กำลังตั้งราคา

กลุ่มผู้ชมของคุณคิดในแง่ของจุดยืน ไม่ใช่แค่ความคิดเห็น นี่คือสิ่งที่ Polymarket แสดงณ สัปดาห์นี้

ผลลัพธ์นำบนสัญญามูลค่าตลาด SpaceX ของ Polymarket คือ 2 ล้านล้านดอลลาร์บวก อยู่ที่ความน่าจะเป็น 47% ช่วง 1.8 ล้านล้านถึง 2 ล้านล้านดอลลาร์อยู่ที่ 18%

ตลาดกำลังตั้งราคาเรื่องเล่า TAM ของ AI ตลาดพยากรณ์เชื่อว่า IPO จะปิดที่ด้านบนของช่วงหรือสูงกว่านั้น

ข้อมูลทางการเงินใน S1 บอกเล่าเรื่องราวที่แตกต่าง ธุรกิจที่สร้างรายได้จริงในปัจจุบัน บริการปล่อยจรวด Falcon และ Starlink จะสนับสนุนมูลค่ากิจการที่ต่ำกว่า 1.75 ล้านล้านดอลลาร์อย่างมีนัยสำคัญ หากตั้งราคาแยกส่วนด้วยตัวคูณกำไรปัจจุบัน ส่วนพรีเมียมที่สูงกว่านั้นคือข้อเรียกร้อง TAM ของ xAI และส่วน AI ทั้งหมด

สองวิธีในการคิดเกี่ยวกับเรื่องนี้: ตลาดอาจถูกที่ SpaceX จะยึดส่วนแบ่งที่มีนัยสำคัญของตลาด AI มูลค่า 26.5 ล้านล้านดอลลาร์ ในกรณีนั้นพรีเมียมก็สมเหตุสมผล หรือตลาดกำลังตั้งราคาเรื่องเล่าที่ S1 เองไม่สามารถยืนยันด้วยข้อโต้แย้งการสร้างความแตกต่างทางการแข่งขัน

Polymarket มีการโรดโชว์และการกำหนดราคา IPO เป็นชุดตลาดแยกต่างหาก ทั้งสองอย่างน่าจับตามองในสัปดาห์นี้เมื่อข้อมูลการสร้างหนังสือสถาบันที่แท้จริงเริ่มปรากฏ

สิ่งที่ Claude พูดเมื่อผมขอให้สรุป

หลังจากอ่านเอกสารทั้งหมด ผมถาม Claude อีกหนึ่งคำถาม: ถ้าคุณต้องอธิบายสิ่งที่กำลังถูกขายที่นี่ในหนึ่งย่อหน้า คุณจะพูดว่าอะไร

คำตอบของมัน:

Prompt

SpaceX กำลังขายสามธุรกิจภายใต้หนึ่งชื่อย่อหุ้น: บริษัทบริการปล่อยจรวดที่ทำกำไร (Falcon 9, Falcon Heavy), ธุรกิจอินเทอร์เน็ตดาวเทียมที่เติบโตแต่อัตรากำไรกำลังถูกบีบอัด (Starlink), และธุรกิจโครงสร้างพื้นฐาน AI และโซเชียลมีเดียที่ขาดทุน (xAI รวมถึง X) มูลค่ากิจการตีราคาธุรกิจที่สามเป็นสินทรัพย์หลักโดยใช้ TAM 26.5 ล้านล้านดอลลาร์ซึ่งไม่มีการอธิบายการสร้างความแตกต่างทางการแข่งขัน สองธุรกิจแรกซึ่งสร้างรายได้จริงและมีคูเมืองทางการแข่งขันที่แท้จริง จะซื้อขายในมูลค่าที่ต่ำกว่าอย่างมีนัยสำคัญหากแยกส่วน การกำหนดราคา IPO กำลังขอให้ผู้ซื้อจ่ายสำหรับธุรกิจที่สามในขนาดใหญ่ก่อนที่ขนาดนั้นจะมีอยู่จริง

นั่นคือเอกสาร บีบอัดลงในสิ่งที่มันพูดจริงๆ

จะทำอย่างไรกับเรื่องนี้

นี่ไม่ใช่คำแนะนำให้ซื้อหรือหลีกเลี่ยงการ IPO ของ SpaceX ธุรกิจบริการปล่อยจรวดนั้นน่าทึ่งจริงๆ การเติบโตของสมาชิก Starlink ที่เพิ่มขึ้นเป็นสองเท่าจาก 5 ล้านเป็น 10.3 ล้านภายในปีเดียวนั้นมีจริง คูเมืองจรวดที่นำกลับมาใช้ใหม่ได้นั้นป้องกันได้ในแบบที่ธุรกิจเทคโนโลยีไม่กี่แห่งจะเทียบได้

คำถามไม่ใช่ว่า SpaceX เป็นบริษัทที่ยอดเยี่ยมหรือไม่ แต่มันคือว่า 1.75 ถึง 2 ล้านล้านดอลลาร์เป็นราคาที่เหมาะสมสำหรับสิ่งที่กำลังถูกขายในวันนี้ ภายใต้โครงสร้างการกำกับดูแลนี้ ในขั้นตอนนี้ของการรวม xAI หรือไม่

นั่นเป็นคำถามคนละแบบ S1 ตอบคำถามแรก มันมีประโยชน์น้อยกว่าสำหรับคำถามที่สอง

เอกสารเป็นสาธารณะและฟรี ดาวน์โหลดจาก SEC EDGAR ภายใต้หมายเลขทะเบียน 333-296070 อัปโหลดเป็นไฟล์ไปยัง Claude Opus 4.8 ใน Project จากนั้นใช้ prompt นี้:

Prompt

ฉันได้อัปโหลดเอกสาร S1 ของ SpaceX แล้ว อ่านเอกสารทั้งหมดก่อนที่จะสร้างผลลัพธ์ใดๆ จากนั้นสร้างสิ่งต่อไปนี้: 1. การเปิดเผยข้อมูลทางการเงินสามรายการที่ปรากฏในเอกสารแต่อยู่นอกบทสรุปผู้บริหารและเปลี่ยนแปลงภาพรวมการลงทุนอย่างมีนัยสำคัญ

2. เมตริกใดก็ตามที่ตัวเลขพาดหัวและแนวโน้มเบื้องหลังชี้ไปในทิศทางตรงกันข้าม

3. ปัจจัยเสี่ยงเพียงปัจจัยเดียวที่ถูกเปิดเผยในเอกสารแต่ถูกตีกรอบในลักษณะที่ลดทอนความสำคัญของมัน

4. สิ่งที่มูลค่ากิจการบอกเป็นนัยเกี่ยวกับการมีส่วนร่วมของรายได้ในอนาคตของ xAI โดยระบุเป็นตัวเลขเฉพาะที่ได้จากตัวคูณปัจจุบัน อย่าสรุปสิ่งที่เอกสารพูดเกี่ยวกับจุดแข็งของ SpaceX

ให้โฟกัสทั้งหมดไปที่สิ่งที่เอกสารเปิดเผยเมื่ออ่านเทียบกับตัวมันเอง

การโรดโชว์เริ่มเมื่อวันที่ 4 มิถุนายน คาดว่าการกำหนดราคาจะประมาณวันที่ 11 มิถุนายน คุณมีเวลาหนึ่งสัปดาห์

ตัดสินใจก่อนที่สมุดจองสถาบันจะปิด หลังจากนั้นคุณกำลังซื้อด้วยโมเมนตัมตลาดรอง ไม่ใช่การวิเคราะห์ปัจจัยพื้นฐาน

บทความนี้เป็นความเห็นทางการเงิน ไม่ใช่คำแนะนำทางการเงิน ศึกษาด้วยตัวเองก่อนตัดสินใจลงทุนใดๆ

ติดตาม @damidefi บน X สำหรับเครื่องมือ Claude AI รายวัน การวิเคราะห์คริปโต และการเดินทางสู่ 100K ทั้งหมด คั่นหน้าไว้ แชร์ให้กับคนคนหนึ่งที่กำลังจะซื้อ SPCX โดยไม่ได้อ่าน S1