Escrevi muitos tweets sobre a cadeia da indústria de IA no último ano ou dois, e detalhei anteriormente a lógica de investimento da cadeia da indústria de poder computacional de IA.

No final de setembro do ano passado https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A, mencionei que a expansão das aplicações levou a uma maior demanda por poder computacional, beneficiando tanto a computação quanto o armazenamento.

Em meados de fevereiro deste ano https://x.com/qinbafrank/status/2023597321368547520?s=20, no tweet sobre a guerra de gastos de capital, discuti: 1) Elos-chave na cadeia da indústria de poder computacional ainda podem capturar o maior valor: chips, empacotamento e teste, armazenamento, módulos ópticos, etc. Aqueles cuja capacidade não se expande facilmente rapidamente e aqueles com altos fossos de competitividade desfrutarão dos dividendos de enormes gastos de capital;

2) Ainda há espaço significativo para otimização de eficiência: destilação, quantização, MoE, chips especializados, resfriamento líquido e fusão nuclear (longo prazo) no lado da inferência podem reduzir o consumo de energia e o custo por unidade de poder computacional em mais 10–100 vezes. Procure oportunidades nessas áreas.

Em meados de abril deste ano, em https://x.com/qinbafrank/status/2043653387271712962?s=20, detalhei a lógica subjacente de como os gargalos da indústria são transmitidos entre GPUs, armazenamento, interconexões ópticas, energia e CPUs.

Meu pensamento recente é: "O capex de IA se espalhando pela cadeia da indústria de data centers" continua sendo o mapa subjacente, mas não é mais uma estrutura alfa eficaz. A estrutura verdadeiramente eficaz agora deve evoluir de beta de capex para:

Quem possui o gargalo real, quem consegue converter o gargalo em lucro, quem ganha pontos de controle na migração da arquitetura da próxima geração e cuja avaliação já foi descontada antecipadamente.

Em outras palavras, nos últimos dois anos, você podia comprar "correlação com data center de IA"; daqui para frente, você deve comprar fluxo de caixa escasso + controle arquitetural + sustentabilidade de pedidos verificável. Por quê? A lógica central é que, depois que cada elo de uma cadeia industrial foi precificado uma vez, você não pode mais tratar tudo da mesma forma. Em vez disso, você deve verdadeiramente distinguir quais empresas são insubstituíveis na cadeia industrial e têm forte competitividade central, apoiadas por pedidos massivos e entregas melhores que o esperado. É essencialmente uma mudança de investimento com pinceladas largas para uma seleção cuidadosa.

I. Três Variáveis-Chave da Lógica Acima

Primeiro, não é simplesmente que "todos os elos no data center foram precificados, então a lógica antiga é inválida", mas sim que a lógica de mapeamento da cadeia industrial não falhou; ela apenas se degradou de uma "lógica de seleção de ações" para um "ponto de entrada de pesquisa".

O capex e a demanda das grandes empresas de tecnologia não enfraqueceram. A receita do Azure e outros serviços em nuvem da Microsoft no FY26 Q3 cresceu 40% ano a ano, e a empresa afirmou claramente que a demanda dos clientes ainda excede a capacidade disponível; isso mostra que as restrições de oferta de poder computacional ainda são reais. A Meta também elevou sua orientação de capex para 2026 de US$ 115–135 bilhões para US$ 125–145 bilhões, citando preços mais altos de componentes e custos futuros de capacidade de data center. A receita do Google Cloud da Alphabet no Q1 2026 cresceu 63% ano a ano, com um backlog de nuvem superior a US$ 460 bilhões, indicando que a demanda de IA em nuvem está entrando no nível de pedidos/contratos.

Portanto, o problema não é que a "lógica do capex desapareceu", mas que: a lógica do capex foi totalmente aprendida pelo mercado, e você não pode mais comprar indiscriminadamente todos os elos beneficiados.

Segundo, o "crescimento dos lucros" deve ser decomposto em "volume, preço, mix e sustentabilidade".

Dizer "crescimento dos lucros versus expectativa/crescimento da avaliação" está correto, mas não é detalhado o suficiente. Agora o mercado vai realmente perguntar:

- O crescimento dos lucros vem do volume de embarque ou do preço médio de venda?

- O preço médio de venda é um aumento estrutural de preço ou impulsionado por escassez de curto prazo?

- A melhoria da margem bruta vem do mix de produtos ou de um desajuste temporário de oferta e demanda?

- O backlog é cancelável ou está travado por plataformas multigeracionais?

- A concentração de clientes dá à empresa poder de barganha, ou suprime as margens de lucro?

Por exemplo, o setor de armazenamento claramente não é mais apenas sobre expectativas agora: a receita do FY26 Q2 da Micron subiu de US$ 8,05 bilhões no mesmo período do ano passado para US$ 23,86 bilhões, com uma margem bruta de 74,4%. A empresa atribuiu o desempenho recorde à forte demanda, oferta apertada e ao valor estratégico da memória na era da IA. Isso é completamente diferente de muitas empresas que "só contam histórias de CPO/800V, mas não confirmaram receita em larga escala".

Terceiro, as "atualizações tecnológicas" devem ser decompostas em "direção correta" e "ritmo de adoção correto".

CPO, 800V DC, empacotamento avançado, resfriamento líquido e atualizações de arquitetura de energia são todas direções reais, mas o erro mais fácil em investimentos é: a direção está certa, mas o ritmo está errado; o ritmo está certo, mas a empresa não está na cadeia principal; a empresa está na cadeia principal, mas o lucro é tomado pelo proprietário da plataforma.

A página do NVIDIA 800V DC já chamou a arquitetura tradicional de 54V de gargalo para a próxima geração de fábricas de IA, enfatizando que o 800V DC pode reduzir estágios de conversão, corrente, perda de cobre e volume de cabos, melhorando tokens por watt. Mas isso não significa que todas as empresas relacionadas a 800V escalarão imediatamente; é mais provável que seja implementado primeiro nas fábricas de IA de maior densidade de potência, como Rubin/Vera Rubin, racks NVL, e depois se espalhe gradualmente.

II. Categorias Atuais da Cadeia da Indústria de Data Center de IA

Os melhores ativos geralmente estão entre a primeira e a terceira categorias: ter tanto desempenho de curto prazo quanto pontos de controle arquitetural de próxima geração. A pior é a quarta categoria: a receita segue o capex, mas as barreiras competitivas são baixas, as margens brutas são baixas e o poder de barganha dos clientes é forte.

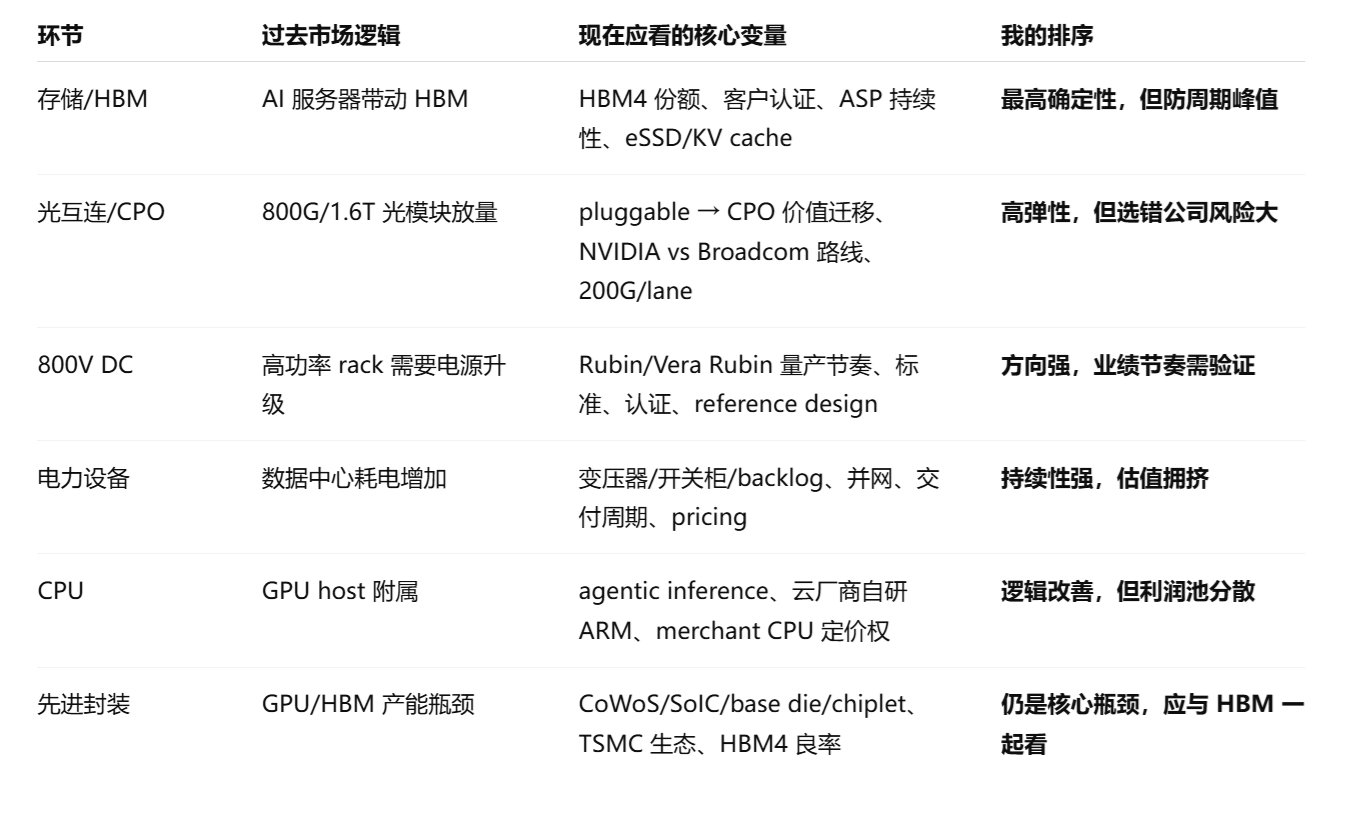

III. Análise de Segmento: Novas Mudanças na Lógica de Investimento e no Cenário Competitivo

- Armazenamento/Memória de Data Center de IA: Ainda a linha principal mais forte de "realização de lucros", mas cuidado com a reação da oferta após 2027. O armazenamento aqui deve ser dividido em três camadas: HBM, DRAM de servidor/DDR5/SOCAMM, e SSD empresarial/eSSD.

1) HBM: De um acessório de GPU a um gargalo central do sistema de IA

A lógica do HBM é a mais difícil porque possui três coisas simultaneamente: forte demanda, altas barreiras técnicas e expansão lenta da oferta. A SK hynix citou visões de mercado mostrando que o HBM3E deve ainda representar cerca de dois terços dos embarques de HBM em 2026, com o HBM4 aumentando gradualmente; enquanto isso, os ASICs desenvolvidos internamente pelos provedores de nuvem também estão adotando HBM, indicando que a demanda por HBM não está mais ligada apenas às GPUs da NVIDIA, mas se expandiu para sistemas de chips próprios como Google e AWS.

No cenário competitivo, a SK hynix continua sendo uma das mais fortes. Seu comunicado à imprensa citou dados da Counterpoint dizendo que a participação da SK hynix nos embarques de HBM foi de 62% no Q2 2025 e sua participação na receita foi de 57% no Q3, afirmando que estabeleceu um sistema de produção em massa para HBM4 e fortaleceu a cooperação de empacotamento com a TSMC. A Samsung afirmou no Q1 2026 que seu negócio de Memória começou as vendas de produção em massa de HBM4 e SOCAMM2 para a plataforma NVIDIA Vera Rubin e está desenvolvendo SSDs PCIe Gen6.

Mudanças no Investimento: No passado, as pessoas compravam "demanda total de HBM"; agora compram participação geracional do HBM4, certificação de clientes, sinergia de base die/empacotamento, rendimentos de 12-high/16-high e vinculação multigeracional com clientes NVIDIA/ASIC. HBM não é mais apenas um produto cíclico, mas um ativo estratégico entre armazenamento, empacotamento avançado e arquitetura de sistema.

2) DDR5/SOCAMM: O gargalo subvalorizado do lado da CPU/inferência

Com o crescimento da IA Agêntica e cargas de trabalho de inferência, a importância das CPUs, memória principal, cache KV e pré-processamento de dados aumentou. A Samsung mencionou claramente que a demanda por memória de servidor permanece forte no H2 2026 e tornou DDR5, SOCAMM2 e eSSD/cache KV PCIe Gen6 seu foco de produto de IA.

Isso significa que a lógica de armazenamento se expandiu de "GPUs de treinamento precisam de HBM" para "inferência e agentes precisam de uma hierarquia de memória maior." Isso beneficia Micron, Samsung e SK hynix, mas as fontes de elasticidade diferem: a SK hynix tende para a participação do HBM, a Micron para a elasticidade de preço/lucro, e a Samsung para a recuperação do HBM4 + combinações de DDR5/eSSD + foundry/base die.

3) eSSD/NAND: De um produto cíclico comum a parte da infraestrutura de inferência

No passado, o NAND era mais como um produto cíclico de eletrônicos de consumo/armazenamento empresarial; agora, checkpoints de data center de IA, embeddings, bancos de dados vetoriais, caches KV, data lakes e inferência de alto throughput impulsionarão a demanda por eSSD. A SK hynix também mencionou que a expansão de treinamento/inferência de IA aumentará a capacidade de DRAM/HBM por servidor e, simultaneamente, puxará a demanda por eSSD.

Risco: O armazenamento é atualmente o segmento com os fundamentos mais fortes, mas também é uma indústria cíclica clássica. A própria SK hynix alertou que os preços do HBM podem entrar em uma fase de correção após 2026 devido ao aumento da concorrência e expansão da capacidade. Portanto, as ações de armazenamento não podem ser vistas apenas como tendo múltiplos P/L baratos; é preciso olhar para se a participação do HBM4 é estável, se os preços do DRAM/NAND comuns estão perto do pico, se os contratos de longo prazo dos clientes são duros o suficiente e se a expansão do capex perturba a oferta e demanda.

Julgamento Pessoal: O armazenamento continua sendo um dos segmentos mais certos no data center de IA, mas após o segundo semestre de 2026, a estratégia deve mudar de "compra generalizada" para "comprar participação técnica e contratos de longo prazo, vender ciclos puros de preço".

2. Interconexão Óptica/CPO: De "aumento de volume e preço de módulos ópticos" para "guerra arquitetural"

A interconexão óptica é um dos segmentos com mais mudanças. No passado, o mercado comprava a escalabilidade dos módulos ópticos de 800G e 1,6T; a próxima fase está comprando a migração de valor entre pluggable, LPO, CPO, fotônica de silício e ASICs de switch.

A NVIDIA lançou as arquiteturas Quantum-X e Spectrum-X de fotônica de silício/CPO, afirmando que seu CPO pode trazer 5 vezes a eficiência energética e 5 vezes o tempo de execução sustentado de IA em comparação com transceptores pluggable, ao mesmo tempo que reduz a latência. O Spectrum-X Ethernet Photonics pode atingir até 409,6 Tb/s e está planejado para estar disponível no segundo semestre de 2026. A NVIDIA também afirmou que seus switches fotônicos alcançam 3,5 vezes a eficiência energética com 4 vezes menos lasers, divulgando parceiros de ecossistema incluindo TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo, TFC, etc.

A Broadcom também está avançando em outro caminho. Seu Tomahawk 6 já está sendo embarcado, com um único chip a 102,4 Tbps, suportando SerDes de 100G/200G e CPO, visando redes de IA com mais de um milhão de XPUs. O subsequente switch Ethernet CPO Davisson da Broadcom enfatiza que as ópticas pluggable tradicionais enfrentam pressão no consumo de energia, latência e volume do sistema, enquanto o CPO pode reduzir a potência da interconexão óptica em 70% e suportar escala de 512 XPUs e escala de mais de 100.000 XPUs em duas camadas.

1. Novas Mudanças no Cenário Competitivo

Esta não é uma simples "demanda contínua por módulos ópticos", mas uma competição entre duas rotas:

- Rota de Rede Full-Stack NVIDIA: InfiniBand + Spectrum-X + fotônica de silício, atrelada ao design do sistema de GPU/fábrica de IA.

- Rota Broadcom/Ethernet Aberta: Tomahawk + ecossistema Ethernet, facilitando que provedores de nuvem evitem ficar presos ao full-stack da NVIDIA.

Isso é uma faca de dois gumes para as empresas tradicionais de módulos ópticos. No curto prazo, os pluggables 800G/1,6T ainda têm desempenho, mas no médio prazo, se o CPO for adotado em larga escala, o valor pode se deslocar de módulos ópticos frontais para motores ópticos, lasers, fotônica de silício, empacotamento, conectores, testes e o ecossistema de ASICs de switch. A Broadcom apontou já no switch CPO Bailly 51.2T que os transceptores ópticos pluggable tradicionais podem representar cerca de 50% do consumo de energia e mais de 50% do custo de um sistema de switch tradicional, que é exatamente o pool de lucro que o CPO está tentando reconstruir.

2. Mudanças no Investimento:

A interconexão óptica não deve mais apenas perguntar "quantas unidades de 800G são embarcadas", mas sim:

- A empresa garantiu design-ins com NVIDIA/Broadcom/provedores de nuvem de topo?

- O produto é uma capacidade central para 200G/lane, ou é capacidade substituível da geração anterior?

- O valor será aprimorado ou substituído no CPO?

- A margem bruta vem de escassez técnica ou escassez temporária de oferta?

- O ritmo de 1,6T, LPO e CPO levará a incompatibilidades de inventário/pedidos?

Julgamento Pessoal: A interconexão óptica ainda é a grande direção, mas o mercado mudará de "lógica de volume total de módulos ópticos" para "lógica de alinhamento arquitetural". CPO é a linha principal de médio prazo, mas não deve ser entendido como todos os pluggables sendo substituídos imediatamente em 2026; um ritmo mais razoável é: os pluggables 800G/1,6T se realizam primeiro, e o CPO é gradualmente verificado nos clusters de IA de maior densidade.

3. 800V DC: A direção é muito importante, mas o ritmo de investimento não pode ser extrapolado linearmente muito cedo

A essência do 800V DC não é uma simples atualização de produto de energia, mas uma mudança necessária na arquitetura de distribuição de energia à medida que a densidade de potência dos racks de IA aumenta. A NVIDIA afirmou claramente que o padrão tradicional de 54V se tornou um gargalo, e o 800V DC pode reduzir o volume de conversão e roteamento, diminuir as perdas de distribuição, reduzir a corrente/perda de cobre/volume de cabos e melhorar tokens por watt. A mesma página também mencionou que os data centers evoluirão gradualmente da distribuição AC atual para 800V DC, com a forma futura sendo uma única conversão AC para 800V DC seguida de distribuição direta para o rack de computação.

Novas Mudanças no Cenário Competitivo

O 800V DC migrará valor do fornecimento de energia tradicional de baixa tensão, distribuição AC e PSUs para:

- Retificadores de 800V / prateleiras de energia;

- DC/DC de alta tensão;

- Transformadores de estado sólido;

- Dispositivos de potência SiC/GaN;

- Conectores de alta tensão, dispositivos de proteção e barramentos;

- Backup de bateria em nível de rack / BBU;

- Design colaborativo com resfriamento líquido/gabinetes/sistemas de servidor.

A NVIDIA divulgou que seus parceiros de ecossistema 800V DC cobrem ABB, Delta, Eaton, GE Vernova, Hitachi Energy, Infineon, LITEON, Schneider Electric, Siemens, STMicro, Vertiv, etc., indicando que esta não é uma história de uma única empresa de chip, mas uma reconstrução de todo o ecossistema elétrico.

Mudanças no Investimento:

O 800V DC atualmente é mais como uma "opção arquitetural" e nem todas as empresas entraram na fase de realização de lucros. O mais digno de rastreamento é: quem entra no design de referência da NVIDIA, quem obtém qualificações de produção em massa de provedores de nuvem/ODMs, cujos produtos passam de protótipos para embarques em nível de rack, e quem consegue passar pela certificação de segurança, confiabilidade, gerenciamento térmico e conveniência de manutenção.

Principais Riscos:

- Os padrões não estão totalmente unificados; soluções internas da NVIDIA/OCP/provedores de nuvem podem diferir;

- Os ciclos de manutenção, segurança, proteção e certificação para CC de alta tensão podem desacelerar a adoção;

- Uma vez que os designs de referência sejam padronizados, os lucros de fontes de alimentação/conectores/peças de proteção podem ser comprimidos pela concorrência;

- Os preços das ações podem negociar primeiro com base na "penetração do 800V", mas a realização da receita pode ficar 4 a 8 trimestres atrasada.

Meu Julgamento: O 800V DC é uma direção real, mas não é o segmento mais adequado para simples caça a temas. Deve ser rastreado por "quem obtém participação na produção em massa em racks de alta potência subsequentes, como Rubin/Vera Rubin", em vez de comprar apenas porque uma empresa menciona "800V".

4. Setor de Energia: Atualizado de "beneficiário do capex de IA" para "direito de licenciamento de capacidade de IA"

A energia é um dos gargalos mais persistentes nos data centers de IA atuais, porque não é um único produto, mas uma restrição abrangente de terreno, conexão à rede, transformadores, quadros de distribuição, cabos, UPS, turbinas a gás, armazenamento de energia, PPAs e aprovações regulatórias.

A AIE espera que o consumo global de energia de data centers aumente de cerca de 415 TWh em 2024 para cerca de 945 TWh em 2030, com a IA sendo um grande impulsionador; nos EUA, os data centers contribuirão com quase metade do crescimento da demanda de energia até 2030. A AIE também alertou que cerca de 20% dos projetos de data center planejados podem enfrentar riscos de atraso, já que a construção de novas linhas de transmissão leva de 4 a 8 anos em economias desenvolvidas, e os tempos de espera por componentes-chave como transformadores e cabos dobraram nos últimos três anos.

É por isso que empresas de equipamentos elétricos como a Eaton ainda têm pedidos e backlogs fortes. A Eaton no Q1 2026 divulgou que o backlog do seu setor Elétrico cresceu 48% ano a ano, e os pedidos médios rolantes de 12 meses da Electrical Americas cresceram 42%, afirmando que o impulso dos data centers está impulsionando a demanda.

Novas Mudanças no Cenário Competitivo

O setor de energia não pode ser visto como um todo. Ele é dividido em pelo menos quatro camadas:

- Equipamentos de Rede: Transformadores, quadros de distribuição, disjuntores, cabos, proteção e controle.

- Cadeia de Energia Interna do Data Center: UPS, PDU, barramento, quadro de distribuição, energia do rack, BBU.

- Lado da Geração: Gás natural, turbinas a gás, energia nuclear, SMRs, geotérmica, armazenamento de energia, PPAs.

- Engenharia e EPC/Integração de Sistemas: Quem consegue entregar MW disponíveis no prazo tem poder de precificação.

No curto prazo, a parte mais difícil é backlog de equipamentos elétricos + capacidade de entrega; no médio prazo, são recursos de conexão à rede e geração; no longo prazo, são regiões/empresas com energia despachável e de baixo custo. A Reuters também citou a AIE dizendo que a demanda de energia dos EUA continuará atingindo novos recordes em 2026 e 2027, impulsionada por data centers de IA e eletrificação.

Mudanças no Investimento:

A energia não é mais apenas um "fornecedor downstream do capex de data center", mas um pré-requisito para saber se a capacidade de IA pode ser implantada. Para os provedores de nuvem, se as GPUs são insuficientes, podem ser compradas; se o HBM é insuficiente, podem esperar na fila; mas MW conectados à rede e prazos de entrega de transformadores não podem ser resolvidos imediatamente com dinheiro.

Principais Riscos:

- As avaliações de equipamentos de energia já estão bastante concorridas;

- Atrasos em projetos empurrarão a receita para trás;

- As ações de serviços públicos são restritas por regulação, taxas de juros e retorno sobre o capex;

- As narrativas de turbina a gás/nuclear/SMR são frequentemente corretas a longo prazo, mas lentas para se realizar no curto prazo.

Julgamento Pessoal: A energia é um dos "gargalos físicos" com a melhor sustentabilidade em data centers de IA, mas a prioridade deve ser dada a fornecedores de equipamentos e sistemas, seguidos por ativos de geração e, finalmente, pelo beta comum de serviços públicos.

##

5. CPU: Reemergindo como um caminho crítico em sistemas de IA de um "acessório de GPU", mas os pools de lucro serão internalizados pelos provedores de nuvem

A mudança na lógica da CPU é subestimada pelo mercado. No passado, todos entendiam servidores de IA como dominados por GPUs/HBM, com a CPU sendo apenas um processador host. Mas a IA agêntica, inferência, chamadas de ferramentas, pré-processamento de dados, sandboxing, recuperação e virtualização de rede/armazenamento empurrarão a CPU de volta ao caminho crítico.

O Google afirmou explicitamente em sua introdução do Axion que a computação de propósito geral continua sendo uma parte chave das cargas de trabalho dos clientes; a Lei de Amdahl significa que, à medida que os aceleradores continuam melhorando, a computação de propósito geral se tornará um limite de custo e capacidade. O Google afirma que o Axion tem desempenho até 30% melhor do que as instâncias de nuvem Arm mais rápidas da época e até 50% melhor do que instâncias x86 comparáveis, com eficiência energética até 60% melhor. Um artigo de 2026 da Arm apontou ainda que os sistemas agênticos aumentarão a concorrência, a sensibilidade à latência e a demanda geral de computação, colocando a CPU no caminho crítico para o sucesso; o TPU 8t/8i do Google também usa o Axion como cabeçalho para reduzir a latência de preparação de dados e manter a utilização do TPU.

Os dados da AWS também mostram que CPUs/chips próprios não são uma história secundária. A Amazon no Q1 2026 afirmou que seu negócio de chips, incluindo Graviton, Trainium e Nitro, tem uma taxa de receita anualizada superior a US$ 20 bilhões e está crescendo a taxas triplo dígito ano a ano; também mencionou que a OpenAI começará a consumir cerca de 2GW de capacidade Trainium a partir de 2027, e a Anthropic receberá até 5GW de Trainium.

Novas Mudanças no Cenário Competitivo

É preciso ser muito cauteloso com CPUs. O crescimento da demanda é real, mas não significa que todas as empresas de CPUs comerciais se beneficiarão igualmente.

- CPUs Arm Desenvolvidas por Provedores de Nuvem: AWS Graviton, Google Axion, Microsoft Cobalt internalizarão parte do lucro da CPU dentro dos hyperscalers.

- AMD EPYC: Ainda tem forte competitividade em alta contagem de núcleos, largura de banda de memória, lanes PCIe e ecossistema x86, especialmente adequado para hosts GPU, nuvem geral, bancos de dados e cargas de trabalho empresariais.

- Intel Xeon: Ainda tem uma enorme base instalada, ecossistema empresarial e instruções AMX/aceleração, mas o processo, consumo de energia, participação e pressões na margem bruta continuam sendo chave.

- NVIDIA Grace/Vera CPU: Se a arquitetura do sistema se tornar ainda mais escalável em rack, o valor das CPUs NVIDIA não é apenas como CPU, mas como parte do sistema NVLink/NVL rack.

Mudanças no Investimento:

CPUs não são os ativos de IA mais escassos, e a elasticidade de avaliação geralmente não é tão boa quanto HBM, empacotamento avançado, energia e redes centrais. Mas a importância estratégica das CPUs está aumentando, especialmente em inferência/IA agêntica. A verdadeira questão é: o lucro da nova demanda por CPU fluirá para CPUs comerciais ou será absorvido pelos chips próprios dos hyperscalers e otimizações em nível de sistema?

Julgamento Pessoal: A lógica do setor de CPU está melhorando, mas é mais uma linha principal de "eficiência/otimização de custos do sistema de IA" do que uma linha principal de escassez pura. O mais forte não é uma única CPU, mas o controle do sistema sobre CPU + acelerador + memória + rede + escalonamento de software.

6. Empacotamento Avançado

Os chips de IA estão ficando maiores, o HBM está empilhando mais, e o CoWoS continua se expandindo, mas a pressão sobre eficiência, área, rendimento e custo do "wafer circular + interposer de silício/substrato orgânico" aumentará. O CoPoS é uma forma de produção preparada para a próxima geração de empacotamento de IA/HPC ultra grande.

O CoWoS existente da TSMC ainda é a força principal para IA/HPC. A página oficial do CoWoS afirma claramente: CoWoS-S usa um interposer de silício para computação de ultra-alto desempenho como IA e supercomputação; CoWoS-S pode atingir cerca de 3,3 vezes o tamanho do retículo, e para tamanhos além deste, CoWoS-L ou CoWoS-R são recomendados. O fórum de tecnologia 2026 da TSMC empurrou ainda mais o roadmap do CoWoS para 5,5x e 14x retículo; o CoWoS 14x deve ser produzido em 2028, integrando cerca de 10 dies de computação grandes e 20 pilhas HBM.

CoWoS = O campo de batalha principal para GPUs/HPC de IA atuais.

Já está em produção em massa, com clientes claros e capacidade apertada, tornando-se a linha principal de desempenho atual.

CoPoS = Uma plataforma de médio a longo prazo para empacotamento de IA/HPC ultra grande de próxima geração.

Não é apenas um "negócio de fábrica de empacotamento e teste", mas uma extensão do sistema 3DFabric da TSMC de wafers, RDL/interposers, chiplets, HBM, substratos até empacotamento em nível de sistema.

FOPLP = Empacotamento em nível de painel fan-out, que está relacionado, mas não é igual ao CoPoS.

FOPLP pode ser usado para aplicações de médio-baixo a médio-alto nível, como RF, automotivo, energia, comunicação óptica e alguns módulos/fontes de servidores de IA; CoPoS é mais voltado para grandes pacotes de IA/HPC, exigindo controle mais rigoroso de interposer/RDL/TGV/rendimento. A comparação da CommonWealth é muito direta: CoWoS está maduro e em produção em massa; tanto CoPoS quanto FOPLP migram de wafer para painel, mas o CoPoS é voltado para chips de IA maiores, enquanto o FOPLP é mais usado para chips mais finos e de alta densidade, como mobile, automotivo e IoT.

O CoPoS vai remodelar a cadeia de suprimentos de pacotes avançados para IA, mas o que realmente vale a pena acompanhar não são as palavras "substrato de vidro", mas sim "quem pode ajudar a TSMC a fazer pacotes de IA ultra grandes, torná-los estáveis e baratos."

Dessa perspectiva, o que mais vale a pena estudar são: plataforma TSMC, cadeia de equipamentos CoWoS/CoPoS, processos RDL/TGV/úmidos, metrologia e rendimento, substratos ABF/núcleo de vidro e materiais-chave.

IV. "Novas Conclusões de Investimento" para Cada Segmento Agora

V. Como Seu Portfólio de Investimentos Deve Ser Posicionado

Você pode filtrar empresas com três perguntas:

Pergunta 1: É um "gargalo real" ou "relacionado a tema"?

Gargalos reais são caracterizados por: prazos de entrega mais longos, clientes dispostos a pagar antecipadamente ou firmar acordos de longo prazo, aumento do preço médio de venda (ASP), margens brutas em expansão e expansão lenta da capacidade.

Os relacionados a tema são caracterizados por: receita crescente, mas margens brutas estagnadas, clientes altamente concentrados, alto capex com ROIC incerto, ou apenas "entrar na cadeia de suprimentos" com uma participação muito pequena.

Atualmente, os mais próximos de gargalos reais são: HBM, DRAM/eSSD de servidores high-end, pacotes avançados, transformadores/disjuntores/equipamentos de rede e algumas interconexões ópticas de ponta.

Pergunta 2: Seu valor aumentará com upgrades de arquitetura ou será substituído por upgrades de arquitetura?

Esta é a pergunta mais crítica para interconexões ópticas, 800V DC e CPUs. O CPO comprimirá o valor de alguns módulos plugáveis tradicionais, mas aumentará o valor de fotônica de silício, motores ópticos, lasers, conectores, empacotamento e teste, e ASICs de switch. O 800V DC aumentará o valor da cadeia de energia de alta tensão, SiC/GaN, dispositivos de proteção e arquitetura de energia de rack, mas pode comprimir alguns componentes tradicionais de baixa tensão.

Pergunta 3: O capex downstream em cloud pode continuar a ser tolerado pelo mercado de capitais?

Este é o teto de valuation mais importante para 2026. O fluxo de caixa livre dos últimos doze meses da Amazon no Q1 2026 caiu para US$ 1,2 bilhão, principalmente porque as compras de PPE aumentaram US$ 59,3 bilhões ano a ano, refletindo o investimento em IA. A Reuters informou em 10 de junho que a Amazon obteve um empréstimo de US$ 17,5 bilhões e afirmou que os gastos relacionados à IA das Big Techs devem exceder US$ 700 bilhões este ano, com as grandes empresas de tecnologia financiando cada vez mais por meio de mercados de dívida e ações. O caso da Oracle é mais extremo: a Reuters informou que seu capex para o FY2027 pode chegar a US$ 95 bilhões, com planos de financiar quase US$ 40 bilhões por meio de dívida e ações, gerando preocupações no mercado sobre consumo de caixa e dívida.

Isso significa que o valuation da cadeia de suprimentos upstream não pode olhar apenas para pedidos; deve também olhar para a conversão de receita de IA, economia de tokens, impacto da depreciação e o grau de pressão sobre o fluxo de caixa livre dos clientes downstream. Assim que o mercado começar a questionar o ROI do capex em IA, os primeiros a serem afetados serão os segmentos com "expectativas puras + valuations elevados + lucros não realizados."

https://x.com/168X_Fortune/status/2062463349573718318

Quando conversei com o 168X antes, também mencionamos que o aumento de abril a maio foi impulsionado por dois fatores principais: primeiro, os provedores de cloud verificaram que grandes gastos de capital trouxeram crescimento melhor que o esperado nos negócios de cloud, e a monetização dos negócios de cloud vem do consumo de tokens no lado B e C; segundo, a receita anualizada da Anthropic cresceu rapidamente.

Estes dois são os pontos de base que sustentam toda a lógica de negócios agora: a comercialização de IA entrou em um ponto de inflexão e está crescendo rapidamente.

V. Lógica de Investimento Final e Linhas Principais

O investimento em data centers de AI passou de "para onde está fluindo o capex" para o estágio de "onde estão os gargalos, quanto tempo os gargalos podem durar, quem controla a arquitetura de próxima geração e quem, em última análise, fica com o lucro."

Meu julgamento relativo atual para cada segmento é:

- Armazenamento/HBM/eSSD: A linha principal de realização de lucros mais forte. Mas, após 2026, preste atenção à expansão da oferta e aos ciclos de preços; não é aconselhável comprar indiscriminadamente em picos.

- Interconexão Óptica/CPO: A direção técnica é muito forte, mas o cenário competitivo está sendo reconstruído. Os vencedores futuros podem não ser as empresas com os maiores ganhos em módulos 800G no passado, mas aquelas que garantem posições de plataforma com NVIDIA/Broadcom/provedores de cloud.

- 800V DC: A direção geral é certa, mas o ritmo da receita de curto prazo é incerto. Esta é uma evolução necessária para racks de IA de alta potência, mas o investimento deve esperar pela definição, certificação e ritmo de produção em massa.

- Setor de Energia: O gargalo físico mais durável. Mas distinga entre fabricantes de equipamentos, ativos de geração, concessionárias e EPCs; a prioridade vai para fabricantes de equipamentos elétricos com backlog, capacidade de entrega e poder de precificação.

- CPU: A importância está aumentando, mas não é uma lógica simples de escassez. A IA agentiva coloca a CPU de volta no caminho crítico, mas os chips desenvolvidos internamente pelos hyperscalers internalizarão parte do pool de lucros, e a elasticidade de valuation das empresas de CPU comerciais precisa de uma avaliação mais cautelosa.

O investimento mais perigoso é: comprar uma empresa só porque ela é "relacionada a data centers de AI"; dar múltiplos elevados só porque ela menciona CPO/800V/resfriamento líquido; olhar apenas para o crescimento da receita sem olhar para margem bruta, participação, concentração de clientes e riscos de substituição arquitetônica.

O investimento mais atraente é:

Ativos gargalo que já tiveram crescimento de lucros, mas o mercado subestima sua sustentabilidade;

Ou ativos de ponto de controle que ainda não realizaram totalmente os lucros, mas já foram garantidos por plataformas arquitetônicas de próxima geração.

Simplificando, o mercado já reconheceu os gargalos e pontos de estrangulamento da cadeia da indústria de poder computacional de IA, então o investimento deve ir um passo além: não basta apenas estar no gargalo ou em um elo de estrangulamento. Você também precisa ver se esta empresa é única e insubstituível nesse nó de gargalo e estrangulamento, se sua rota técnica está correta e se ela não só tem muitos pedidos, mas também pode continuar a superar as expectativas na entrega. Ao mesmo tempo, você deve considerar como o ritmo da evolução técnica e da implementação realmente se desenrola.