A Maioria dos Investidores de Varejo Verá o IPO da SpaceX e Enxergará um Momento Histórico

A maior estreia na bolsa de valores da história. US$ 135 por ação. Uma avaliação de US$ 1,77 trilhão.

Essa narrativa está fazendo um grande esforço para esconder alguns números desconfortáveis.

Aqui está o que uma análise de investimento adequada revela — não a versão do comunicado à imprensa, mas a versão onde a matemática é verificada contra a matemática.

A Avaliação Principal É o Problema

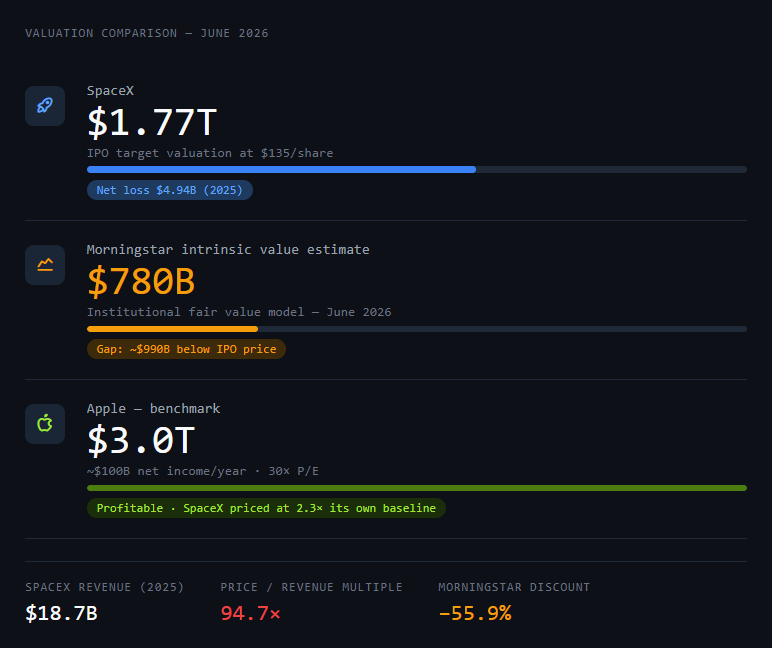

A SpaceX está se precificando em US$ 1,77 trilhão. Esse número parece confiança. Na verdade, é uma negociação.

Para entender porquê, você precisa de uma comparação: a Apple — uma das empresas mais lucrativas já criadas — gera aproximadamente US$ 100 bilhões em lucro líquido por ano e é negociada a um múltiplo preço/lucro de cerca de 30x. Isso coloca a avaliação da Apple em aproximadamente US$ 3 trilhões.

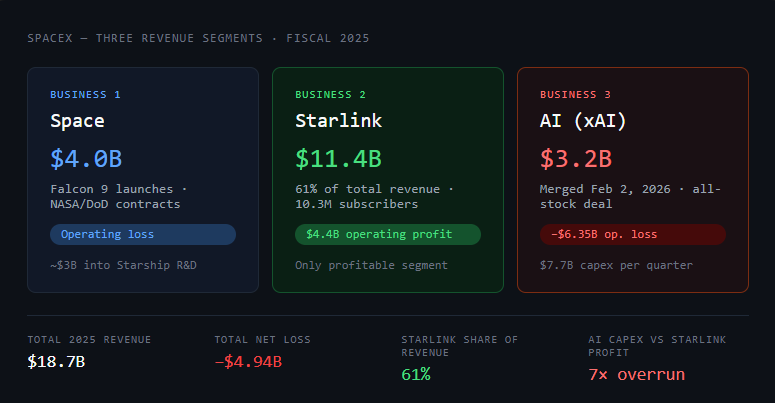

A SpaceX gerou US$ 18,7 bilhões em receita em 2025. Registrou um prejuízo líquido de US$ 4,94 bilhões.

Isso não é uma empresa lucrativa se precificando como uma empresa lucrativa. Isso é uma aposta de infraestrutura de alto crescimento se precificando como se já tivesse vencido uma guerra que ainda está lutando.

A análise institucional da Morningstar coloca o valor intrínseco em US$ 780 bilhões — menos da metade do preço do IPO. Isso não é um erro de arredondamento. É uma lacuna de quase US$ 1 trilhão entre o que o mercado está disposto a pagar e o que um modelo de avaliação disciplinado diz que a empresa vale hoje.

Aqui está um prompt para estruturar essa análise você mesmo:

Você é um analista institucional de ações cético. Forneço a você dados financeiros de uma empresa que está se aproximando de seu IPO. Seu trabalho não é validar a avaliação — seu trabalho é testar seus limites. Para cada suposição otimista no prospecto, encontre o número que precisaria ser verdadeiro para que essa suposição se sustente e, em seguida, me diga a probabilidade de que esse número seja alcançável nos próximos 5 anos. Não resuma o negócio. Interrogue a

matemática.Empresa : SpaceX

Receita (2025): US$ 18,7B

Prejuízo líquido (2025): US$ 4,94B

Avaliação alvo do IPO: US$ 1,77T

Estimativa de valor intrínseco da Morningstar: US$ 780B

Segmentos de receita primários: Espaço (lançamentos), Starlink (conectividade), IA (fusão com xAI)

Nova variável: xAI totalmente incorporada à SpaceX a partir de 2 de fevereiro de 2026

Comece com a lacuna de avaliação. Em seguida, trabalhe em cada segmento de receita. Termine com uma recomendação de avançar/não avançar e a maior suposição que um investidor está fazendo se comprar pelo preço do IPO.

A saída desse prompt não diz para você comprar ou vender. Ela diz em que você está apostando quando assina o cheque.

Os Três Negócios Dentro de Uma Única Ação

A SpaceX não é uma empresa. São três negócios com perfis de risco diferentes compartilhando um ticker.

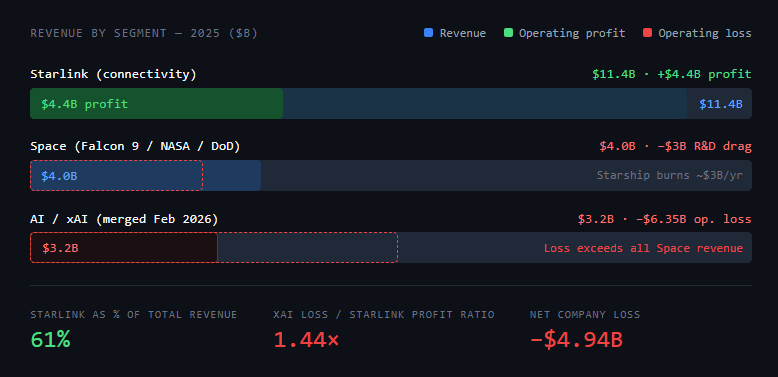

Negócio 1: Espaço (Lançamentos). O Falcon 9 é o foguete orbital mais confiável já construído. A SpaceX lançou mais de 80% de toda a massa para órbita globalmente em 2025. Esse negócio gerou US$ 4 bilhões em receita em 2025, embora atualmente opere com prejuízo devido aos gastos com P&D do Starship — aproximadamente US$ 3 bilhões foram reinvestidos no desenvolvimento do foguete de próxima geração.

A economia unitária do Falcon 9 em si é bem compreendida e defensável. ULA, Arianespace e RocketLab tentaram e nenhuma chegou perto em custo por quilograma para órbita.

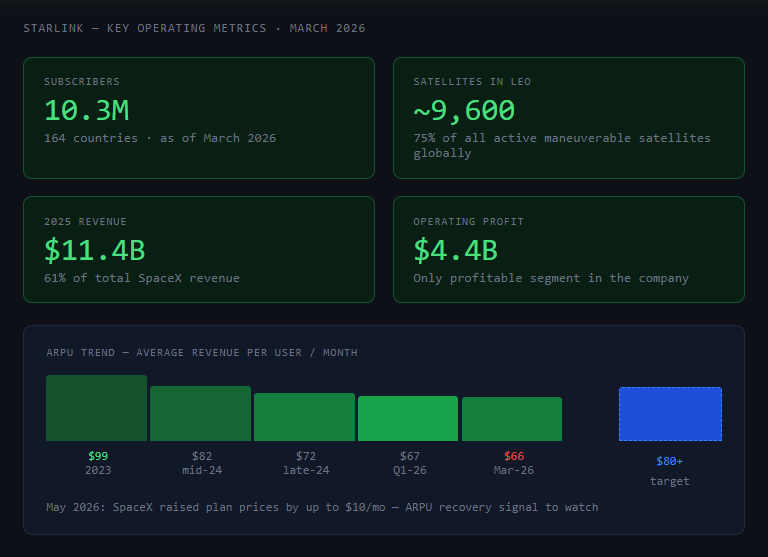

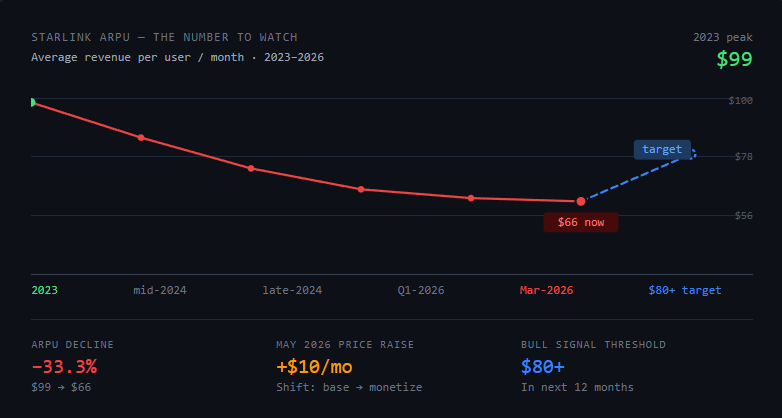

Negócio 2: Starlink (Conectividade). Este é o motor de crescimento e o único segmento lucrativo. A Starlink gerou US$ 11,4 bilhões em receita em 2025 — 61% da receita total da empresa — com lucro operacional superior a US$ 4,4 bilhões. Em março de 2026, a Starlink atendia 10,3 milhões de assinantes em 164 países, apoiada por aproximadamente 9.600 satélites em órbita baixa da Terra (75% de todos os satélites manobráveis ativos globalmente).

A receita média por usuário (ARPU) caiu de US$ 99/mês em 2023 para aproximadamente US$ 66/mês no início de 2026, refletindo uma estratégia deliberada de trocar ARPU por volume global de assinantes. A SpaceX aumentou os preços dos planos em até US$ 10/mês em maio de 2026, sinalizando uma mudança em direção à monetização de sua base instalada.

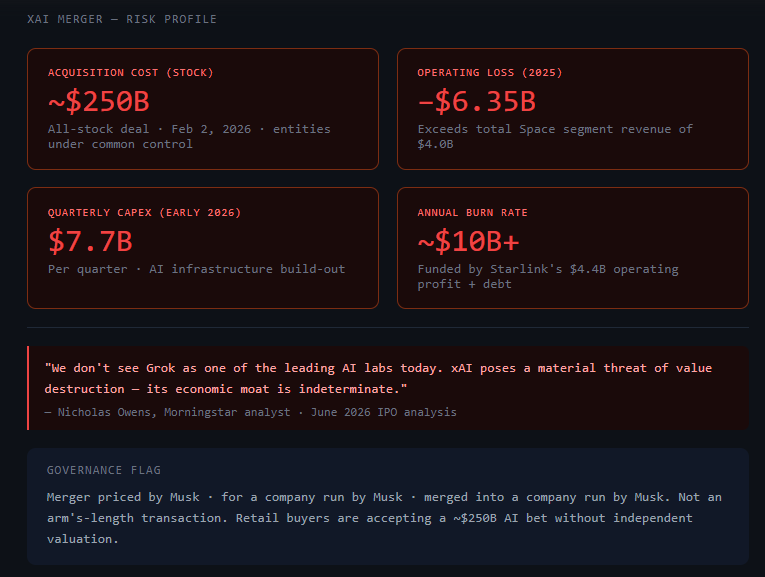

Negócio 3: IA (Fusão com xAI). Em fevereiro de 2026, a SpaceX concluiu uma fusão completa com a xAI, empresa de IA de Elon Musk, em um negócio integralmente em ações. Isso não é uma parceria ou integração — é uma aquisição completa de entidades sob controle comum.

O segmento de IA gerou US$ 3,2 bilhões em receita em 2025, mas registrou um prejuízo operacional de US$ 6,35 bilhões, com gastos de capital relacionados à IA rodando a aproximadamente US$ 7,7 bilhões por trimestre no início de 2026. Os lucros da Starlink estão atualmente subsidiando o consumo de caixa da xAI.

O número que mais importa nesta tabela: o segmento de IA perdeu mais dinheiro do que todo o negócio de lançamentos da SpaceX gerou em receita. Se você comprar a US$ 1,77 trilhão, está apostando, em parte, que a xAI justifica uma parcela significativa do prêmio sobre a linha de base de US$ 780 bilhões da Morningstar.

A Variável xAI

Aqui está a versão honesta do risco da xAI: é a principal razão pela qual a Morningstar definiu seu valor justo em US$ 780 bilhões, em vez de algo maior.

O analista da Morningstar, Nicholas Owens, foi direto: a xAI representa uma "ameaça material de destruição de valor" e seu "fosso econômico é indeterminado". Sua avaliação: "Não vemos o Grok como um dos principais laboratórios de IA hoje."

A preocupação não é que a IA seja um setor ruim para se estar — é que a SpaceX pagou aproximadamente US$ 250 bilhões em ações por uma empresa de IA que está queimando US$ 2,5 bilhões por trimestre e competindo contra a OpenAI e a Anthropic de uma posição que não é claramente superior.

A dimensão de governança corporativa também é real. Tanto a SpaceX quanto a xAI eram controladas pela mesma pessoa. A fusão foi uma transação entre entidades sob controle comum, não um negócio independente. Os acionistas que compram no IPO estão aceitando uma avaliação que inclui US$ 250 bilhões em xAI — precificada por Musk, para uma empresa administrada por Musk, fundida em uma empresa administrada por Musk.

A pergunta prática de due diligence: você se sente confortável comprando ações onde uma parcela material da avaliação — o segmento de IA — é o resultado de uma aquisição precificada e executada inteiramente dentro da rede de empresas de uma única pessoa?

Aqui está um prompt para modelar os cenários da xAI:

Estou analisando o IPO da SpaceX. Um fator de risco é a fusão concluída entre a SpaceX e a xAI, ambas anteriormente controladas por Elon Musk, finalizada em 2 de fevereiro de 2026. Modele três cenários para como isso afeta a avaliação isolada da SpaceX:Cenário A (Positivo): a xAI se torna um negócio de infraestrutura de IA competitivo, com computação orbital via Starship fornecendo um fosso defensável.

Cenário B (Neutro): a xAI gera receita modesta, mas continua sendo um dreno de capital em relação à OpenAI e à Anthropic pelos próximos 5 anos.

Cenário C (Negativo): a xAI não consegue fechar a lacuna com os principais laboratórios de IA, continua queimando

US$ 10B+ por ano e prejudica a trajetória de lucratividade da SpaceX.Para cada cenário: (1) implicação de avaliação em dólares, (2) a métrica observável que o confirmaria em até 12 meses após o IPO, (3) um comparável histórico.

A Decisão Real do Investidor de Varejo

Aqui está o que a análise revela e que a maioria da mídia financeira não dirá claramente:

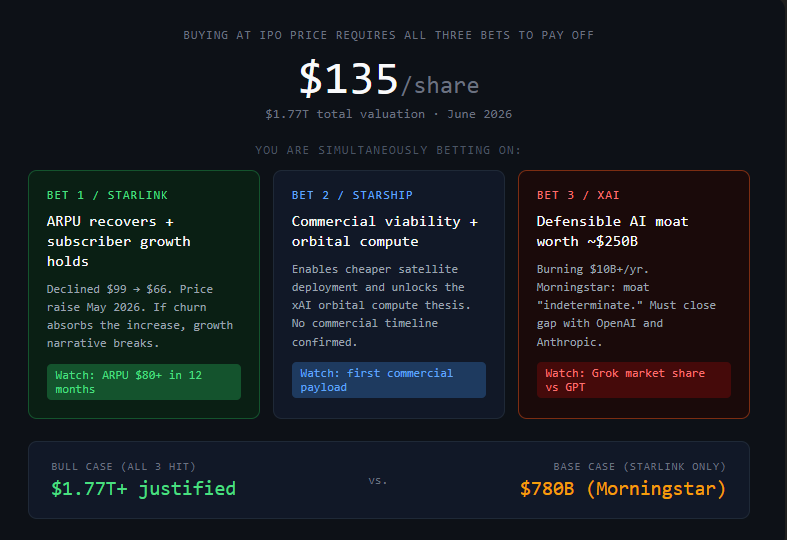

O IPO da SpaceX a US$ 135/ação não é um investimento no negócio atual da SpaceX. É uma aposta em três coisas ocorrendo simultaneamente:

- A Starlink continuar escalando assinantes e recuperando o ARPU à medida que os preços sobem

- O Starship alcançar viabilidade comercial e permitir a computação de IA orbital

- A xAI estabelecer um fosso de IA defensável que valha algo próximo aos US$ 250 bilhões pagos por ela

O caso otimista existe. A Starlink já tem 10,3 milhões de assinantes e está crescendo. O negócio da Starlink por si só — gerando US$ 11,4B em receita com US$ 4,4B de lucro operacional e ainda se expandindo — é um empreendimento real e lucrativo. E se o Starship for bem-sucedido, a economia de custos da implantação de satélites e da computação orbital pode mudar completamente.

Mas o preço do IPO reflete a suposição de que todas as três apostas se concretizam. Os US$ 780 bilhões da Morningstar refletem um cenário onde a Starlink e os lançamentos continuam a crescer, mas a trajetória da xAI permanece incerta.

Este não é um território incomum para IPOs de alto crescimento. A Amazon foi negociada a múltiplos astronômicos por anos enquanto perdia dinheiro. A avaliação da Tesla não fazia sentido contra os lucros correntes por uma década antes de os lucros alcançarem. Algumas apostas no futuro se pagam espetacularmente.

Mas há um modo de falha específico para investidores de varejo em IPOs de alto prestígio que vale a pena nomear: viés de prestígio. A tendência de confundir "grande empresa" com "grande investimento a qualquer preço".

A SpaceX pode muito bem ser uma grande empresa. Se é um grande investimento a US$ 135/ação depende inteiramente de quais dessas três apostas se concretizam — e em qual prazo.

O número a observar: ARPU da Starlink. Caiu de US$ 99 em 2023 para US$ 66 no início de 2026. A SpaceX aumentou os preços em maio de 2026. Se o ARPU se estabilizar ou se recuperar para US$ 80+ nos próximos 12 meses, o caso de negócio da Starlink se fortalece consideravelmente.

Se continuar caindo apesar dos aumentos de preço — significando que o churn de assinantes está absorvendo os aumentos — a narrativa de crescimento fica complicada.

O Que a Análise Pode e Não Pode Fazer

A análise pode forçar a matemática a ser explícita. Ela captura os lugares onde uma história de avaliação substitui narrativa por números. Ela faz você dizer, em voz alta, no que você está realmente apostando. Ela modela cenários que você não havia considerado.

O que nenhuma análise pode fazer é prever se o Starship alcançará viabilidade comercial, se a xAI fechará a lacuna com a OpenAI e a Anthropic, ou se a atenção de Elon Musk permanecerá focada na SpaceX tempo suficiente para executar o roteiro. Essas são decisões de julgamento que exigem informações que ninguém tem ainda.

O IPO é daqui a 7 dias. Esse é tempo suficiente para fazer a análise. Não é tempo suficiente para fingir que a incerteza se resolveu.

Os investidores que olharão para trás, para o IPO da SpaceX, com clareza — seja como o melhor negócio que fizeram ou a lição mais cara — serão aqueles que sabiam exatamente quais suposições estavam fazendo quando compraram ou passaram.

Não aqueles que compraram porque parecia histórico, e não aqueles que passaram porque os números de perda pareciam assustadores sem ler a discriminação por segmento.

Construa a tabela de cenários. Encontre o número que o ARPU da Starlink e o crescimento de assinantes precisariam atingir em 18 meses para que seu preço de entrada faça sentido. Se você consegue defender esse número com seriedade, compre. Se não consegue, você não tem uma tese — você tem um sentimento. E sentimentos não sobrevivem ao primeiro tombo de 20%.

Todos os valores financeiros obtidos do formulário S-1 da SpaceX (SEC, 20 de maio de 2026) e da análise de IPO da Morningstar (junho de 2026). Isto não é aconselhamento financeiro.